Taille et Part du Marché des Logiciels de Santé Comportementale et Mentale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.87 Milliards de dollars |

| Taille du Marché (2031) | 7.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Santé Comportementale et Mentale par Mordor Intelligence

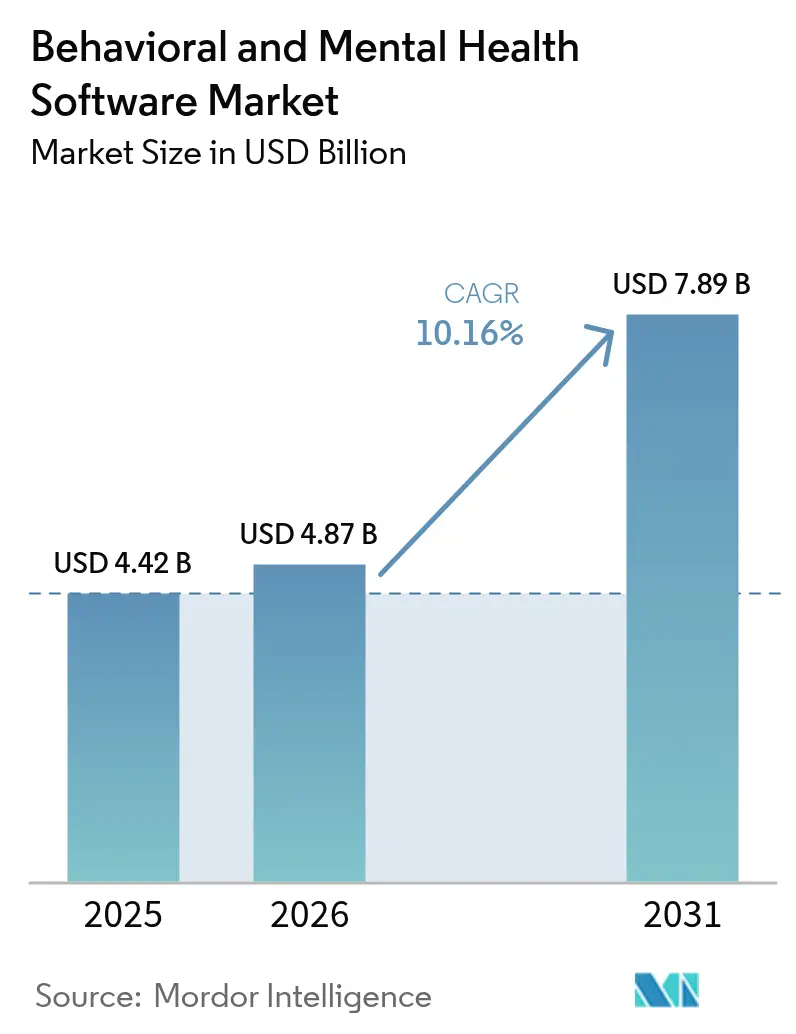

La taille du marché des logiciels de santé comportementale et mentale devrait passer de 4,42 milliards USD en 2025 à 4,87 milliards USD en 2026 et devrait atteindre 7,89 milliards USD d'ici 2031, à un TCAC de 10,16 % sur la période 2026-2031. Dans tous les contextes de prestation de soins, les payeurs, les prestataires et les employeurs migrent leurs flux de travail hérités vers des outils comportementaux dédiés, à mesure que le triage piloté par l'IA, les soins basés sur la mesure et la documentation automatisée démontrent leur capacité à réduire la charge de travail des cliniciens et à améliorer les résultats. Les principaux facteurs de croissance comprennent les codes de remboursement permanents pour la télésanté mentale, les gains d'efficacité du cloud qui suppriment les barrières en capital pour les petits cabinets, et les incitations fédérales qui placent enfin les prestataires de soins comportementaux à parité avec leurs homologues de soins aigus pour les subventions aux dossiers de santé électroniques. Parallèlement, la préoccupation croissante du public concernant l'éco-anxiété et l'épuisement professionnel redirige le trafic d'autosoins vers des applications fondées sur des données probantes, élargissant la demande totale adressable pour les éditeurs de logiciels qui intègrent des évaluations validées et des micro-interventions basées sur la thérapie cognitivo-comportementale. L'accélération de la consolidation entre les éditeurs et les flux de financement soutenus du capital-investissement et des acteurs stratégiques renforcent davantage la thèse d'expansion à moyen terme pour le marché des logiciels de santé comportementale et mentale.

Principaux Enseignements du Rapport

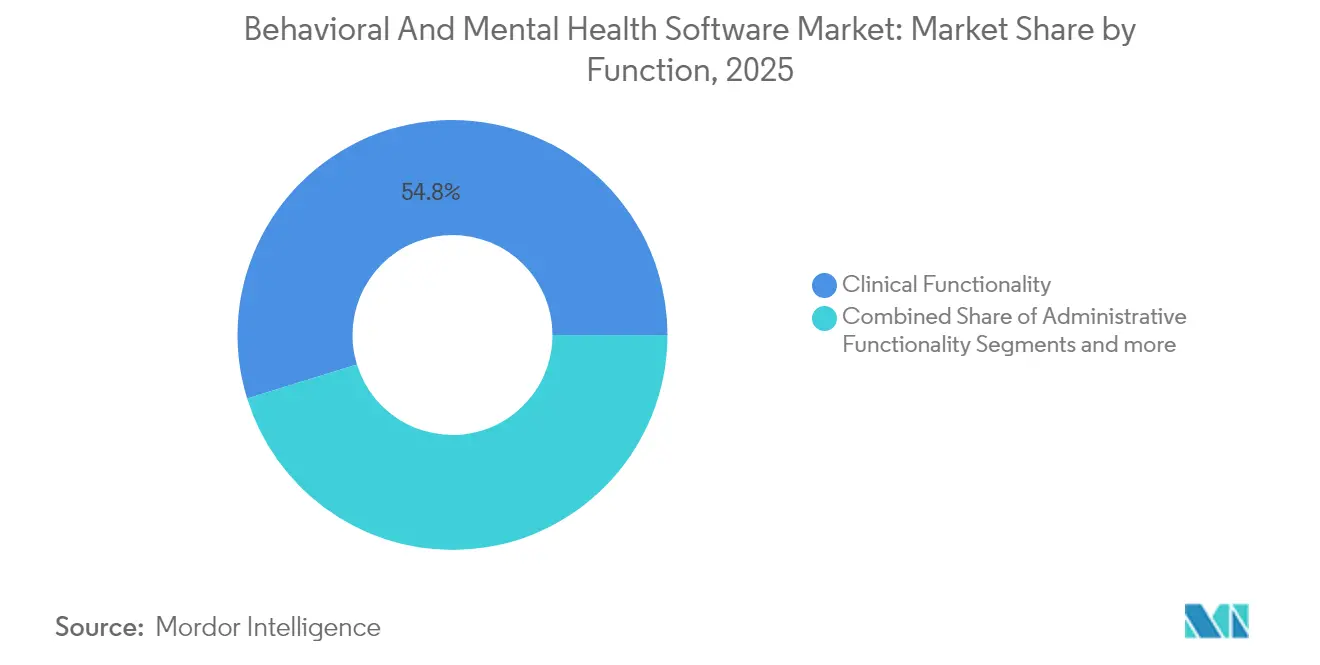

- Par fonction, la Fonctionnalité Clinique a dominé avec une part de revenus de 54,78 % du marché des logiciels de santé comportementale et mentale en 2025, tandis que la Fonctionnalité Administrative devrait se développer à un TCAC de 11,02 % jusqu'en 2031.

- Par solution, les Logiciels représentaient 63,08 % de la taille du marché des logiciels de santé comportementale et mentale en 2025 ; le segment des Services connaît la croissance la plus rapide avec un TCAC de 10,88 % jusqu'en 2031.

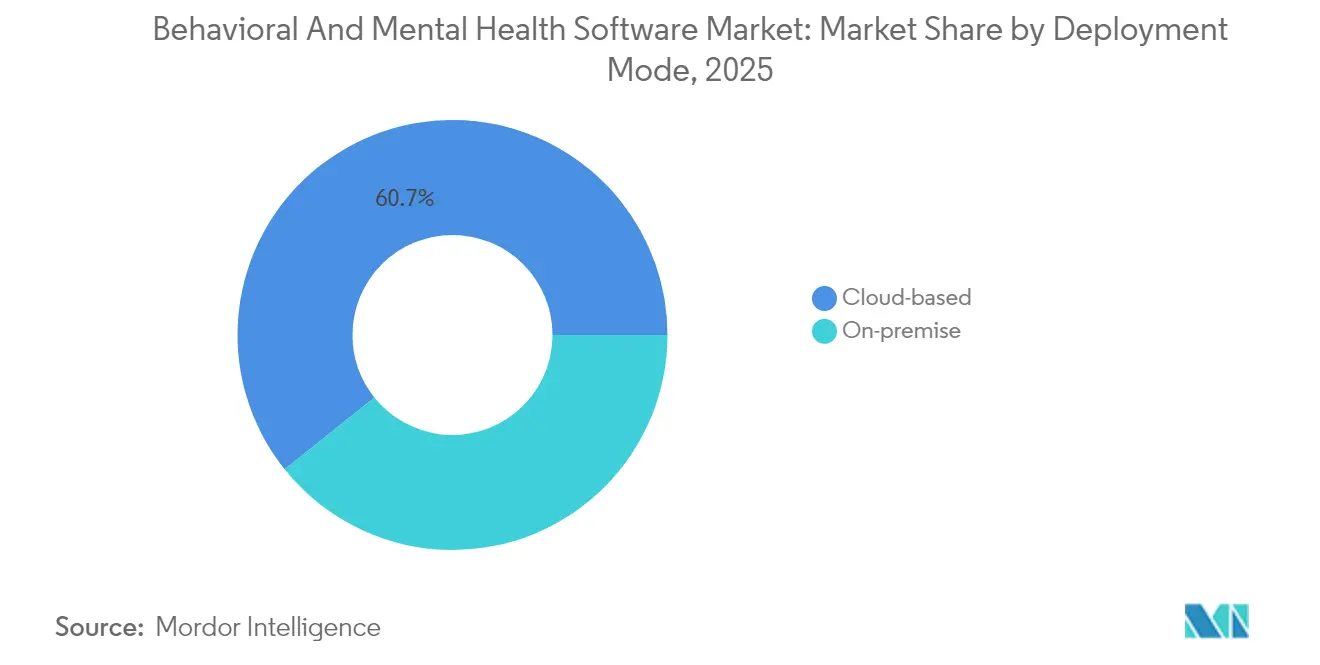

- Par mode de déploiement, les solutions Cloud détenaient 60,74 % de la part du marché des logiciels de santé comportementale et mentale en 2025, tandis que le déploiement Sur Site devrait progresser à un TCAC de 11,05 % en raison des préoccupations liées à la souveraineté des données.

- Par utilisateur final, les Hôpitaux ont capté 42,71 % de la taille du marché des logiciels de santé comportementale et mentale en 2025, tandis que les Cabinets Privés progressent à un TCAC de 11,06 % jusqu'en 2031.

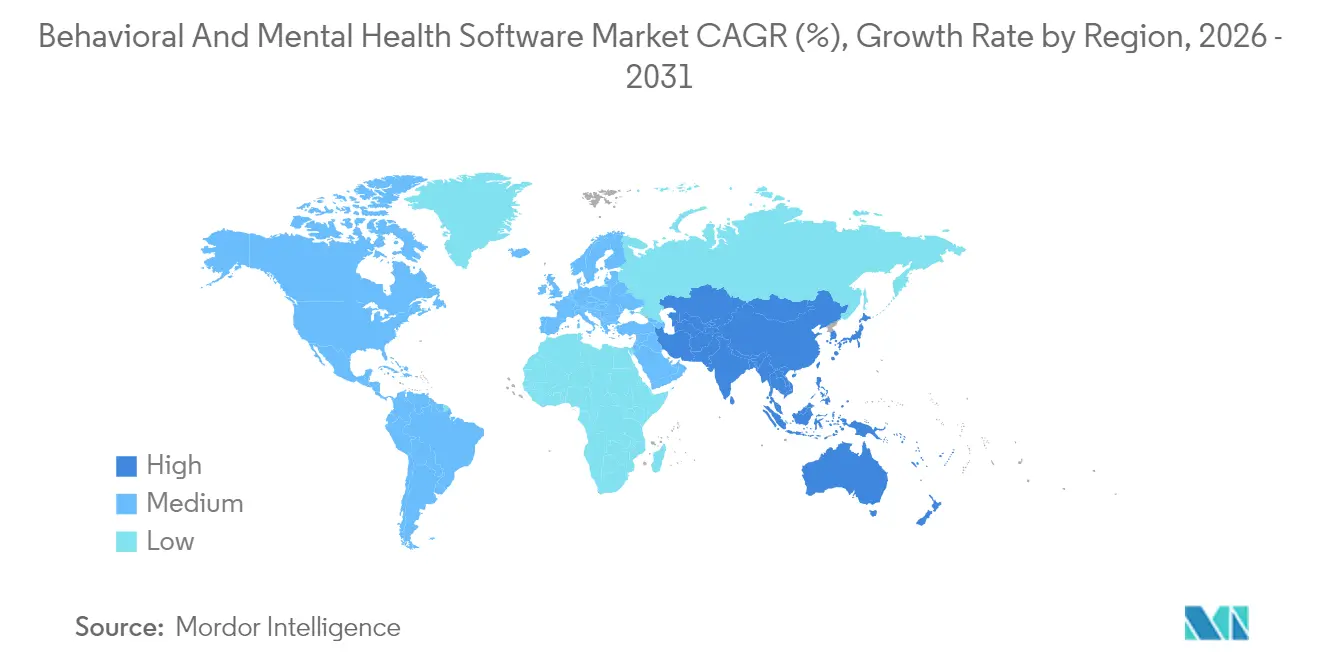

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,86 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 11,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Santé Comportementale et Mentale

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des troubles de santé mentale liés au stress | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Financement public et incitations aux dossiers de santé électroniques pour la santé comportementale | +2.1% | Amérique du Nord en priorité, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Acceptation des payeurs et remboursement pour la télésanté mentale | +1.9% | Amérique du Nord, Europe, Asie-Pacifique sélectionnée | Moyen terme (2-4 ans) |

| L'aide à la décision clinique pilotée par l'IA améliore les résultats | +1.7% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| L'éco-anxiété stimule la demande d'outils numériques d'autosoins | +1.2% | Mondial, régions soucieuses de l'environnement | Moyen terme (2-4 ans) |

| Forte progression des plateformes de santé mentale financées par les employeurs | +1.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Troubles de Santé Mentale Liés au Stress

Plus de 26 % des adultes américains déclarent souffrir d'un trouble mental diagnosticable chaque année, une prévalence désormais reflétée dans plusieurs pays européens, poussant les prestataires vers des outils numériques évolutifs de dépistage et d'orientation des soins [1]Bureau du Coordinateur National pour les Technologies de l'Information en Santé, « Opportunités de Financement de la Santé Comportementale 2025 », healthit.gov. Les éditeurs de logiciels proposent plus de 400 évaluations standardisées et des analyses en temps réel qui signalent les risques liés à l'éco-anxiété, à l'épuisement professionnel et au stress induit par les réseaux sociaux. En Asie, les années de vie ajustées sur l'incapacité liées aux troubles mentaux ont bondi de 43,9 millions à 69 millions entre 1990 et 2019, orientant la demande vers des applications mobiles multilingues capables de trier de grandes populations rurales. Le déploiement par Intermountain Health des modèles de risque IA de NeuroFlow illustre comment le scoring prédictif réduit le délai d'intervention en identifiant les idéations suicidaires lors des consultations de soins primaires de routine. À mesure que ces modules s'intègrent de manière transparente aux flux de travail des dossiers de santé électroniques, l'adoption s'accélère aussi bien dans les grands systèmes de santé que dans les cabinets individuels. Ensemble, ces tendances épidémiologiques et technologiques élargissent le marché adressable des logiciels de santé comportementale et mentale.

Financement Public et Incitations aux Dossiers de Santé Électroniques pour la Santé Comportementale

La loi américaine sur l'amélioration de l'accès aux technologies de l'information en santé comportementale a ouvert la voie aux Centres de Services Medicare et Medicaid pour rembourser les psychologues, les hôpitaux psychiatriques et les centres de santé mentale communautaires pour l'adoption de dossiers de santé électroniques certifiés. Des programmes distincts du Bureau du Coordinateur National ont réservé 20 millions USD pour les flux de travail comportementaux, tandis que les fonds de l'Administration des Services de Santé Mentale et d'Abus de Substances étendent les contreparties Medicaid des États pour les logiciels soutenant la réponse aux crises et les capacités de télésanté comportementale. Collectivement, ces initiatives réduisent le fossé numérique historique où seulement 6 % des établissements spécialisés en santé comportementale utilisaient des dossiers de santé électroniques contre 97 % des hôpitaux. Les petits cabinets accèdent désormais à des subventions ciblées et à des centres d'assistance technique qui rationalisent l'évaluation des fournisseurs et la gestion du changement [2]Centres de Services Medicare et Medicaid, Accès aux Taux de Contrepartie Fédérale Medicaid Améliorés pour les Dépenses en Technologies de l'Information des États afin d'Améliorer l'Accès au Traitement des Troubles de Santé Mentale et d'Abus de Substances et à la Coordination des Soins,

medicaid.gov. À mesure que les fonds affluent, les éditeurs enregistrent un volume record de demandes de propositions entrantes, alimentant la croissance du marché des logiciels de santé comportementale et mentale.

Acceptation des Payeurs et Remboursement pour la Télésanté Mentale

Le barème tarifaire 2025 d'UnitedHealthcare codifie les codes de télésanté comportementale permanents pour les psychologues cliniciens, y compris les codes de procédure de surveillance physiologique à distance que les logiciels doivent renseigner automatiquement. Medicare a ajouté de nouveaux modificateurs de santé comportementale, et la plupart des États américains se sont rapprochés de la parité sur le remboursement des téléconsultations synchrones. En Europe, les assureurs en Allemagne et en France ont introduit des paiements groupés liés à l'amélioration des scores symptomatiques, incitant les plateformes à documenter les résultats. Les éditeurs intègrent donc des moteurs de codification automatisés, des invites de pré-autorisation et des vérifications de facturation pour réduire les rejets. Cette clarté en matière de remboursement accélère la capture des revenus, renforçant les arguments de retour sur investissement qui élargissent le marché des logiciels de santé comportementale et mentale.

L'Aide à la Décision Clinique Pilotée par l'IA Améliore les Résultats

Le dossier de santé électronique cloud d'Oracle Health en 2025 intègre des commandes vocales, un scribe ambiant et des alertes prédictives sur les médicaments qui réduisent le temps de documentation de 40 %. Des essais évalués par des pairs montrent que Therabot atteint une réduction des symptômes de 51 % pour la dépression et de 31 % pour l'anxiété en quatre semaines, tandis que le cadre multi-agents de WiseMind a atteint une précision diagnostique de 84,2 % par rapport aux experts humains. Le modèle de langage multimodal de NeuroPal a enregistré un taux d'adhérence de 89,1 % dans un essai contrôlé randomisé portant sur 513 patients, surpassant la thérapie cognitivo-comportementale guidée par un thérapeute sur les indicateurs de qualité du sommeil. Les éditeurs intégrant des outils d'aide à la décision clinique fondés sur des données probantes gagnent un avantage concurrentiel, notamment là où les payeurs conditionnent les primes à des échelles d'amélioration validées. Ces données renforcent la confiance des investisseurs et stimulent les fusions-acquisitions, approfondissant les capacités du marché des logiciels de santé comportementale et mentale.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes en matière de confidentialité des données et de cybersécurité | -1.8% | Mondial, plus fort dans les marchés réglementés | Court terme (≤ 2 ans) |

| Utilisation persistante des flux de travail papier chez les petits prestataires | -1.4% | Zones rurales et mal desservies dans le monde | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre les dossiers de santé électroniques généraux et ceux spécifiques à la santé comportementale | -1.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Lois de parité incertaines pour le remboursement des thérapeutiques numériques | -0.9% | Amérique du Nord, Europe émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en Matière de Confidentialité des Données et de Cybersécurité

Les données comportementales comportent un risque de stigmatisation accru, de sorte que les violations entraînent des sanctions réglementaires et réputationnelles disproportionnées. L'action coercitive de la Commission Fédérale du Commerce contre Cerebral a mis en lumière l'utilisation abusive des pixels de suivi, poussant les éditeurs à adopter des analyses sur l'appareil, un consentement géolocalisé et des architectures à confiance zéro. Les règles du Règlement Général sur la Protection des Données de l'Union Européenne compliquent davantage les déploiements transfrontaliers, imposant une minimisation granulaire des données et des flux de travail de « droit à l'oubli ». De nombreux petits cabinets manquent de budgets cybersécurité pour une surveillance 24h/24 et 7j/7, ce qui les rend réticents à migrer des dossiers sensibles vers des infrastructures cloud. En conséquence, l'expansion à court terme du marché des logiciels de santé comportementale et mentale ralentit là où les doutes sur la confidentialité restent non résolus.

Utilisation Persistante des Flux de Travail Papier chez les Petits Prestataires

Seulement 30 % des cliniciens en santé comportementale utilisent un dossier de santé électronique, contre 74 % des médecins en cabinet, les cliniques rurales étant les plus en retard. Les obstacles comprennent les frais de licence initiaux, la fatigue liée à la formation et la crainte de baisses de productivité lors de la transition. Des études montrent que le faible niveau d'alphabétisation informatique, la fatigue aux alertes et les modèles encombrants compromettent l'adoption, à moins que les éditeurs n'adaptent les interfaces et ne financent une intégration pratique. Tant que des versions à coût réduit et des subventions de micro-financement n'atteignent pas ce segment, le marché des logiciels de santé comportementale et mentale restera sous-pénétré dans des milliers de petits cabinets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction : La Fonctionnalité Clinique Stimule l'Adoption Principale

Les modules cliniques ont capté 54,78 % des revenus de 2025, sous-tendant chaque décision de déploiement moderne. Cette domination découle de la tenue de dossiers électroniques, des ensembles d'ordonnances et des plans de soins intégrés sur lesquels les cliniciens s'appuient quotidiennement. La documentation ambiante d'Oracle Health réduit le temps de rédaction des notes de 40 %, illustrant pourquoi les prestataires ancrent leur sélection de plateforme sur la profondeur clinique. Les modules administratifs complémentaires progressent le plus rapidement avec un TCAC de 11,02 % à mesure que les cabinets recherchent une prise en charge automatisée, un routage des orientations et des vérifications de pré-autorisation. Les widgets de gestion du cycle des revenus séduisent davantage les acheteurs qui visent des taux de facturation propres. Étant donné que les suites complètes marient désormais les notes d'évolution aux questionnaires d'admission et aux corrections de facturation, la vente croisée reste forte sur l'ensemble du marché des logiciels de santé comportementale et mentale.

Les analyses intégrées et le triage par IA renforcent encore la valeur clinique. Les moteurs de risque de NeuroFlow synthétisent le PHQ-9, les signes vitaux et les déterminants sociaux pour signaler les risques suicidaires, permettant aux équipes soignantes d'intervenir plus tôt. Les tableaux de bord de santé des populations cartographient la prévalence de la dépression par code postal, guidant les demandes de subventions. À mesure que la mesure de précision devient liée au remboursement, la part de la fonctionnalité clinique restera au-dessus de la moitié de la taille du marché des logiciels de santé comportementale et mentale jusqu'en 2031. L'automatisation administrative attire entre-temps de nouveaux fonds des cabinets individuels mal desservis qui abandonnent les tableurs.

Par Solution : Les Logiciels Intégrés Dominent, les Services s'Accélèrent

Les logiciels ont représenté 63,08 % des dépenses de 2025, les systèmes de santé s'étant standardisés sur des piles technologiques unifiées. Les acheteurs privilégient les suites mono-éditeur qui consolident les solutions ponctuelles et éliminent la maintenance des interfaces de programmation d'applications. Néanmoins, les revenus des services professionnels progressent à un TCAC de 10,88 %, alimentés par les demandes de refonte des flux de travail et la mise en place des rapports réglementaires. Les éditeurs monétisent les missions de conseil qui mappent les modèles du Manuel Diagnostique et Statistique des Troubles Mentaux, 5e édition aux ressources d'interopérabilité des systèmes de santé, forment le personnel et sécurisent les configurations cloud.

Les applications mobiles ajoutent de la fidélisation en étendant les soins au-delà des murs de la clinique. Les outils spécifiques aux pathologies envoient des rappels quotidiens de thérapie cognitivo-comportementale, tandis que les journaux de mesure alimentent directement les tableaux de bord des cliniciens pour des interventions en temps opportun. À mesure que les équipes de succès client optimisent la télémétrie d'engagement, les renouvellements d'abonnements augmentent, élargissant la valeur totale des contrats. Par conséquent, les offres mixtes logiciels-services dominent désormais les évaluations des demandes de propositions, approfondissant la part de portefeuille dans l'ensemble du secteur des logiciels de santé comportementale et mentale.

Par Mode de Déploiement : Le Cloud Prévaut mais le Déploiement Sur Site Trouve sa Niche

Le cloud représentait 60,74 % des installations de 2025, soutenu par le calcul élastique, la mise à l'échelle automatique et la simplification des correctifs. Soixante-dix pour cent des responsables informatiques des prestataires exécutent déjà au moins une charge de travail critique dans le cloud, et 94 % recommanderaient la migration à leurs pairs. Le bouclier autonome d'Oracle facilite les migrations des hôpitaux, offrant à plus de 1 000 clients de dossiers de santé électroniques des analyses actives de violations et un renforcement continu de la conformité.

Pourtant, le déploiement sur site croît de 11,05 % annuellement là où les préoccupations de souveraineté des données ou les exigences de la Partie 2 l'emportent sur les avantages du cloud. Les centres de traitement des dépendances préfèrent souvent des coffres-forts locaux avec des sauvegardes isolées. Des offres hybrides émergent — le calcul reste local tandis que les analyses s'exécutent dans des clouds sécurisés — offrant un compromis réglementaire. Cette bifurcation signifie que les éditeurs doivent maintenir des feuilles de route de déploiement doubles, préservant le choix au sein du marché des logiciels de santé comportementale et mentale.

Par Utilisateur Final : Les Hôpitaux Maintiennent leur Avance, les Cabinets Privés Progressent Fortement

Les hôpitaux ont conservé 42,71 % des dépenses en 2025 grâce aux cycles de renouvellement des dossiers de santé électroniques d'entreprise et aux déploiements dans les unités psychiatriques. Ils privilégient une interopérabilité inter-départementale robuste et des analyses d'entreprise. À l'inverse, les cabinets privés — souvent des groupes de 5 cliniciens — affichent le TCAC le plus élevé de 11,06 %. Les plans d'abonnement inférieurs à 200 USD par clinicien et le provisionnement cloud clé en main réduisent les barrières. Les subventions de la Loi sur la Coordination des Technologies de l'Information en Santé Comportementale canalisent 20 millions USD annuellement vers ce segment, catalysant les premiers acheteurs.

Les cliniques communautaires bénéficient également du financement de l'Administration des Services de Santé Mentale et d'Abus de Substances, en superposant des modules de télé-psychiatrie aux dossiers de santé électroniques de soins primaires pour élargir l'accès. À mesure que les solutions deviennent pilotées par des modèles et adaptées aux mobiles, même les conseillers individuels adoptent la prise de notes numériques et les tableaux de bord de résultats, diffusant la technologie plus profondément dans le secteur des logiciels de santé comportementale et mentale.

Analyse Géographique

L'Amérique du Nord a représenté 41,86 % des revenus de 2025, ancrée par la clarté du remboursement fédéral et des pipelines de subventions soutenus. Le Barème des Honoraires des Médecins 2025 des Centres de Services Medicare et Medicaid a débloqué de nouveaux modificateurs de coordination des soins que les plateformes logicielles automatisent pour la conformité à la facturation. Les États exploitant les taux de contrepartie Medicaid améliorés déploient des outils de triage des lignes de crise et des registres de lits en temps réel, intégrant les logiciels dans les réseaux publics. Le campus de 111 000 m² d'Oracle à Nashville signale le pari à long terme des géants technologiques sur la demande régionale en santé numérique.

L'Asie-Pacifique est le territoire en expansion la plus rapide avec un TCAC de 11,18 % jusqu'en 2031. Les années de vie ajustées sur l'incapacité liées aux troubles mentaux ont augmenté de 57 % depuis 1990, et le frein économique des troubles non traités pourrait dépasser 9 000 milliards USD en Inde et en Chine d'ici 2030. Les gouvernements répondent avec des cadres axés sur le mobile ; le Pôle Numérique de la Coopération Économique Asie-Pacifique promeut l'intégration des soins primaires basée sur les ressources d'interopérabilité des systèmes de santé pour diffuser les protocoles de dépistage. Huit catégories d'applications mobiles de santé mentale dominent les classements régionaux de téléchargements, reflétant les besoins d'adaptation linguistique et culturelle. La COVID-19 a accéléré la normalisation de la télésanté, mais les inégalités d'accès persistent, nécessitant des applications utilisables hors ligne et des vérifications par SMS pour les zones à faible bande passante. Les éditeurs qui localisent l'expérience utilisateur et s'associent aux opérateurs de télécommunications captent des parts à mesure que le marché des logiciels de santé comportementale et mentale s'approfondit régionalement.

L'Europe affiche une adoption régulière mais modérée. Le Règlement Général sur la Protection des Données impose la protection de la vie privée dès la conception, ce qui accroît la complexité de l'orchestration du consentement mais établit également la confiance parmi les utilisateurs finaux. Plusieurs services de santé nationaux financent des thérapeutiques numériques à soins progressifs, incitant les éditeurs à publier des données probantes évaluées par des pairs. Les développements multilingues et les processus stricts de marquage CE allongent les délais de lancement, mais une fois approuvés, le remboursement est accordé en masse, générant des revenus durables. Le Moyen-Orient et l'Afrique voient les budgets de santé mentale augmenter dans les États du Golfe, tandis que l'Amérique du Sud exploite les plateformes cloud pour combler les lacunes en infrastructure de capital. Collectivement, la diversification géographique amortit les risques de change et de politique sur l'ensemble du marché des logiciels de santé comportementale et mentale.

Paysage Concurrentiel

Le marché reste modérément fragmenté, bien que la consolidation s'accélère. L'acquisition de Cerner par Oracle pour 28,3 milliards USD a créé une échelle mais aussi des obstacles d'intégration qui ont conduit certains clients à se tourner vers Epic, qui a ajouté 176 hôpitaux et 29 399 lits en 2024. L'acquisition d'UpLift par Teladoc étend BetterHelp vers une thérapie de plus haute acuité, reflétant une tendance où les grands acteurs de la télésanté ajoutent des capacités comportementales spécialisées. L'acquisition d'Owl par NeuroFlow a forgé une plateforme de soins basée sur la mesure couvrant désormais 17 millions de vies.

Les fonctionnalités d'IA différencient les offres de nouvelle génération. Oracle intègre un scribe ambiant et des signalements prédictifs, tandis que les nouveaux entrants lancent un triage par chatbot qui s'escalade de manière transparente vers les tableaux de bord des cliniciens. Le tour de table de 3 millions USD de Mentaily pour le robot d'évaluation LIV souligne l'appétit des investisseurs pour l'IA diagnostique en phase précoce. Les éditeurs s'efforcent également de résoudre la ségrégation de la Partie 42 du Code des Réglementations Fédérales grâce à des moteurs de consentement granulaires et des coffres-forts de données contrôlés par les patients.

L'innovation dans les espaces non exploités se concentre sur les modules d'éco-anxiété, les analyses de retour sur investissement pour les employeurs et le contenu de thérapie cognitivo-comportementale culturellement adaptatif. Les partenariats de distribution avec les payeurs et les employeurs remodèlent l'économie de mise sur le marché, favorisant les éditeurs capables de démontrer des réductions des coûts de sinistres. Par conséquent, le marché des logiciels de santé comportementale et mentale récompense les plateformes cliniquement validées, interopérables et axées sur la conformité plutôt que les listes de fonctionnalités héritées.

Leaders du Secteur des Logiciels de Santé Comportementale et Mentale

BestNotes

WELLIGENT, INC.

Accumedic Computer Systems Inc.

Credible a part of Qualifacts Systems, LLC.

TELUS Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Healthcare Triangle a acquis Niyama Healthcare et Ezovion Solutions pour 5,7 millions USD, élargissant son empreinte en IA et cloud en Inde, en Asie du Sud-Est et en Europe.

- Mai 2025 : Mentaily a clôturé un tour de table de 3 millions USD pour faire avancer LIV, un outil d'évaluation de la santé mentale piloté par l'IA.

- Avril 2025 : Teladoc Health a acquis UpLift pour 30 millions USD, ajoutant 1 500 professionnels et 100 millions de vies couvertes à son unité BetterHelp.

- Mars 2025 : April Health et Wysa ont fusionné pour élargir l'accès aux soins de santé comportementale numérique mixte.

Portée du Rapport sur le Marché Mondial des Logiciels de Santé Comportementale et Mentale

Les logiciels de santé comportementale et mentale sont utilisés pour enregistrer et gérer les données comportementales, cognitives et d'addiction des patients. Le logiciel gère également la facturation, les rendez-vous et la gestion des lits, ce qui aide l'organisation à fonctionner efficacement. Les logiciels de santé comportementale et mentale sont généralement conçus pour gérer les tâches cliniques, administratives et opérationnelles associées aux pratiques des cliniques et des hôpitaux.

Le Marché des Logiciels de Santé Comportementale et Mentale est Segmenté par Fonction (Fonctionnalité Clinique (Aide à la Décision Clinique, Plans de Soins/Gestion de la Santé, et Autres Fonctionnalités Cliniques), Fonctionnalité Administrative (Planification des Patients/Clients, Gestion des Cas, Autres Fonctionnalités Administratives), et Fonctionnalité Financière (Gestion du Cycle des Revenus, Comptes Fournisseurs/Grand Livre Général, et Autres Fonctionnalités Financières)), Solution (Logiciels (Logiciels Intégrés et Autonomes) et Services), Utilisateur Final (Cliniques Communautaires, Hôpitaux, Cabinets Privés, et Autres Utilisateurs Finaux), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Fonctionnalité Clinique | Dossiers de Santé Électroniques |

| Aide à la Décision Clinique | |

| Plans de Soins / Santé des Populations | |

| Autres Fonctions Cliniques | |

| Fonctionnalité Administrative | Planification des Patients |

| Gestion des Cas | |

| Autres Fonctions Administratives | |

| Fonctionnalité Financière | Gestion du Cycle des Revenus |

| Comptes Fournisseurs / Grand Livre Général | |

| Autres Fonctions Financières |

| Logiciels | Suites Intégrées |

| Modules Autonomes | |

| Applications Mobiles | |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Cliniques Communautaires |

| Hôpitaux |

| Cabinets Privés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Fonction | Fonctionnalité Clinique | Dossiers de Santé Électroniques |

| Aide à la Décision Clinique | ||

| Plans de Soins / Santé des Populations | ||

| Autres Fonctions Cliniques | ||

| Fonctionnalité Administrative | Planification des Patients | |

| Gestion des Cas | ||

| Autres Fonctions Administratives | ||

| Fonctionnalité Financière | Gestion du Cycle des Revenus | |

| Comptes Fournisseurs / Grand Livre Général | ||

| Autres Fonctions Financières | ||

| Par Solution | Logiciels | Suites Intégrées |

| Modules Autonomes | ||

| Applications Mobiles | ||

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Utilisateur Final | Cliniques Communautaires | |

| Hôpitaux | ||

| Cabinets Privés | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des logiciels de santé comportementale et mentale ?

La taille du marché des logiciels de santé comportementale et mentale a atteint 4,87 milliards USD en 2026 et devrait grimper à 7,89 milliards USD d'ici 2031.

Quel segment fonctionnel détient la plus grande part des dépenses ?

La Fonctionnalité Clinique détient la plus grande part de 54,78 %, portée par les dossiers de santé électroniques, les plans de soins et les outils d'aide à la décision.

À quelle vitesse le marché Asie-Pacifique croît-il ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,18 % jusqu'en 2031, à mesure que les gouvernements développent l'infrastructure numérique de santé mentale et que l'adoption des applications mobiles progresse.

Pourquoi les cabinets privés adoptent-ils les logiciels plus rapidement maintenant ?

Les subventions fédérales ciblées, les modèles d'abonnement cloud inférieurs à 200 USD par clinicien et les interfaces utilisateur simplifiées réduisent les barrières pour les petits cabinets, alimentant un TCAC de 11,06 % dans ce segment.

Quel rôle joue l'intelligence artificielle dans les nouvelles plateformes de santé comportementale ?

L'IA alimente désormais la documentation ambiante, la stratification des risques et le triage par chatbot, produisant des réductions documentées des symptômes de 30 à 50 % dans des essais contrôlés et réduisant la charge administrative des cliniciens jusqu'à 40 %.

Les préoccupations relatives à la confidentialité des données ralentissent-elles la croissance du marché ?

Oui, les violations très médiatisées et les réglementations strictes telles que le Règlement Général sur la Protection des Données créent une hésitation à l'adoption, soustrayant environ 1,8 point de pourcentage au TCAC global du marché jusqu'à ce que des cadres de sécurité plus robustes deviennent la norme.

Dernière mise à jour de la page le: