Taille et Part du Marché de la Chromatographie par Perméation de Gel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.79 Milliards de dollars |

| Taille du Marché (2031) | 2.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Chromatographie par Perméation de Gel par Mordor Intelligence

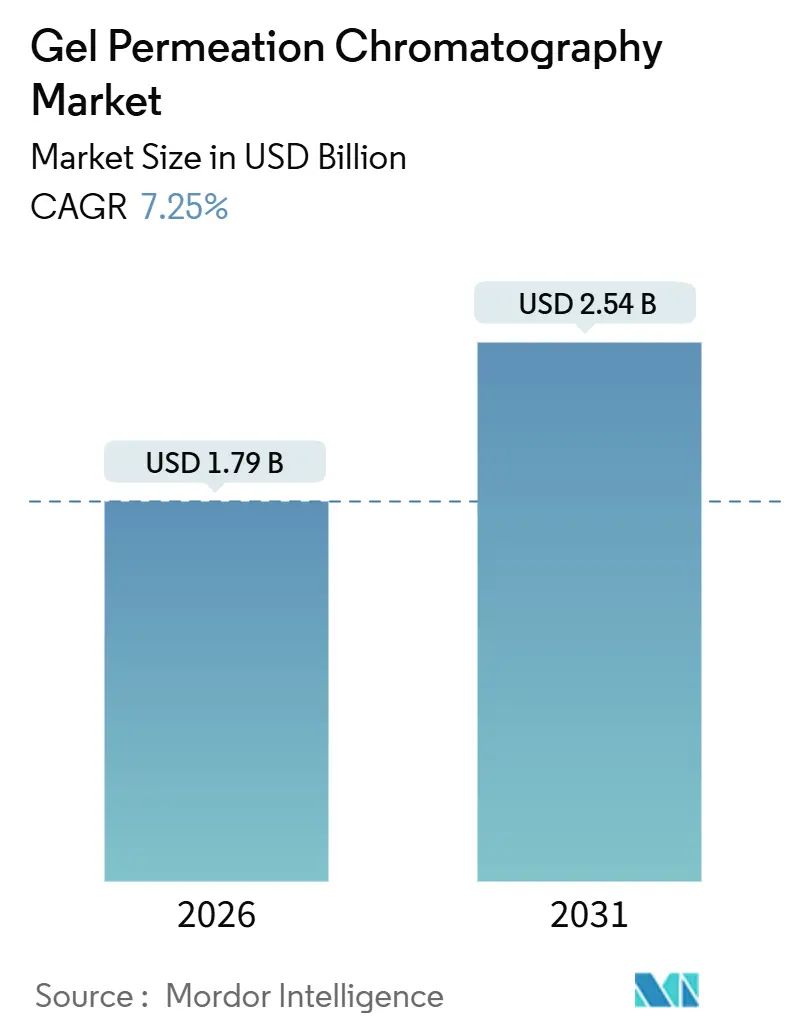

La taille du marché de la chromatographie par perméation de gel est estimée à 1,79 milliard USD en 2026, et devrait atteindre 2,54 milliards USD d'ici 2031, à un CAGR de 7,25 % pendant la période de prévision (2026-2031).

L'accélération des pipelines de produits biologiques, les mandats d'économie circulaire pour les polymères et la montée en puissance rapide des organisations de recherche sous contrat convergent pour maintenir un taux d'utilisation élevé des équipements d'investissement et stimuler la demande en colonnes, étalons et logiciels d'analyse de données. Les laboratoires de contrôle qualité pharmaceutique standardisent les méthodes d'exclusion stérique pour se conformer aux révisions de l'ICH Q2(R2), tandis que les fabricants de polymères cherchant des certifications de contenu recyclé nécessitent des profils de distribution de masse moléculaire précis pour valider la cohérence des lots. Les ORC, dont les revenus sont liés au débit analytique plutôt qu'à la possession d'instruments, acquièrent des plateformes multi-détecteurs et des modules d'automatisation pour réduire les délais d'exécution pour les biosimilaires et les vecteurs de thérapie génique. Les fournisseurs répondent avec des colonnes à temps d'analyse réduit, des logiciels de développement de méthodes pilotés par l'IA et des systèmes à haute température qui étendent la CPG à l'analyse du recyclage des polyoléfines. La sensibilité aux prix dans les laboratoires académiques et des marchés émergents allonge toutefois les cycles de remplacement des pompes et des détecteurs au profit des consommables et des contrats de service.

Points Clés du Rapport

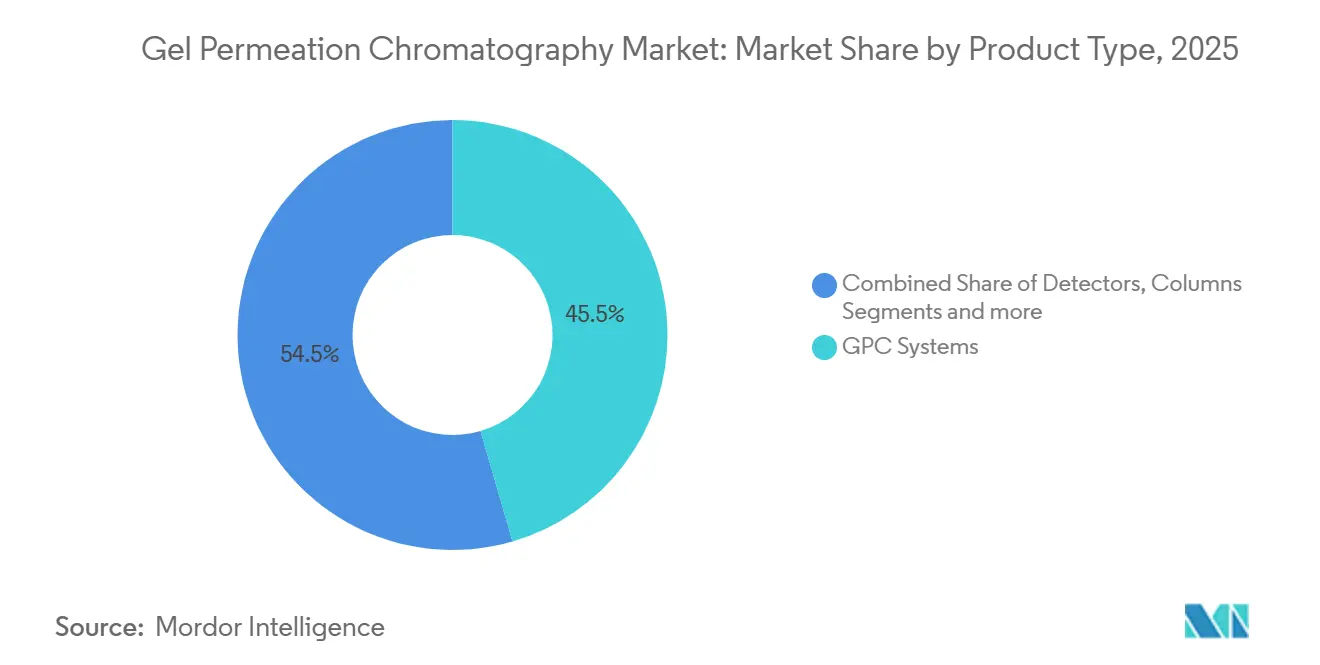

- Par type de produit, les systèmes de CPG ont dominé avec 45,55 % de la part du marché de la chromatographie par perméation de gel en 2025, tandis que les colonnes progressent à un CAGR de 8,25 % jusqu'en 2031.

- Par technologie, les plateformes à température ambiante représentaient 56,53 % de la taille du marché de la chromatographie par perméation de gel en 2025, tandis que les systèmes automatisés et de nettoyage se développent à un CAGR de 9,05 %.

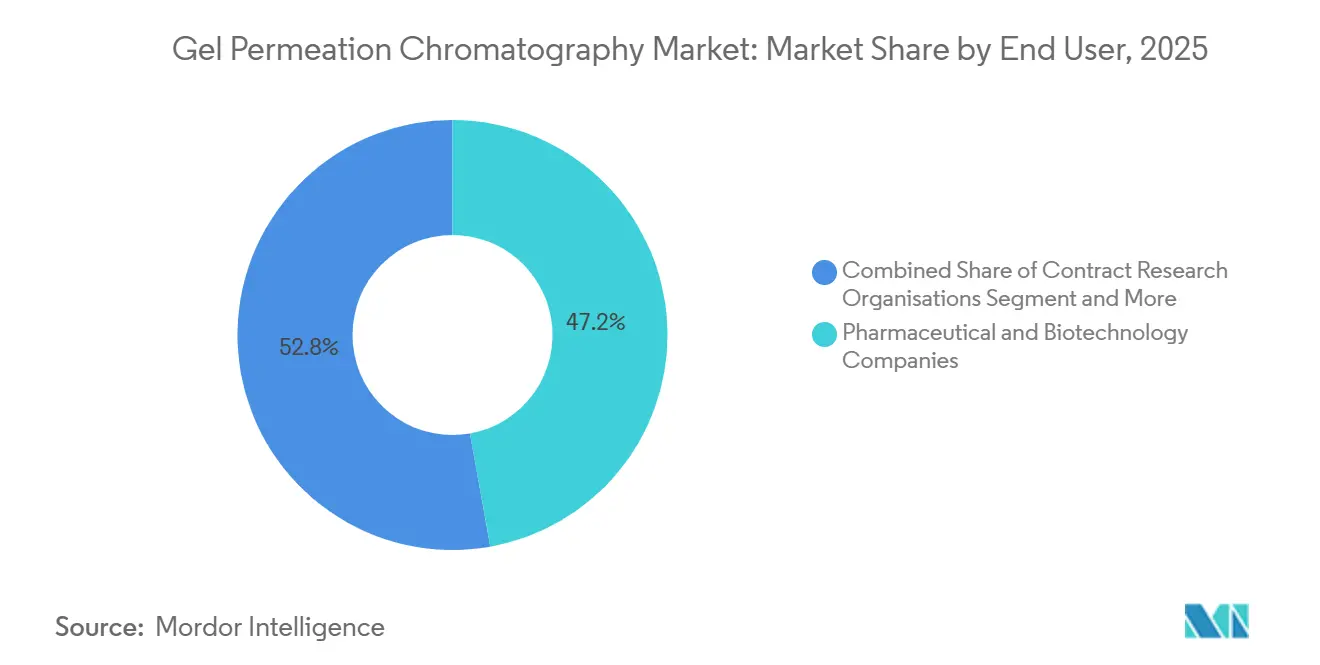

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 47,23 % de la part du marché de la chromatographie par perméation de gel en 2025 ; les ORC enregistrent la croissance la plus rapide à un CAGR de 9,15 % jusqu'en 2031.

- Par application, la caractérisation des polymères représentait 40,25 % de la taille du marché en 2025, et l'analyse biopharmaceutique progresse à un CAGR de 10,21 %.

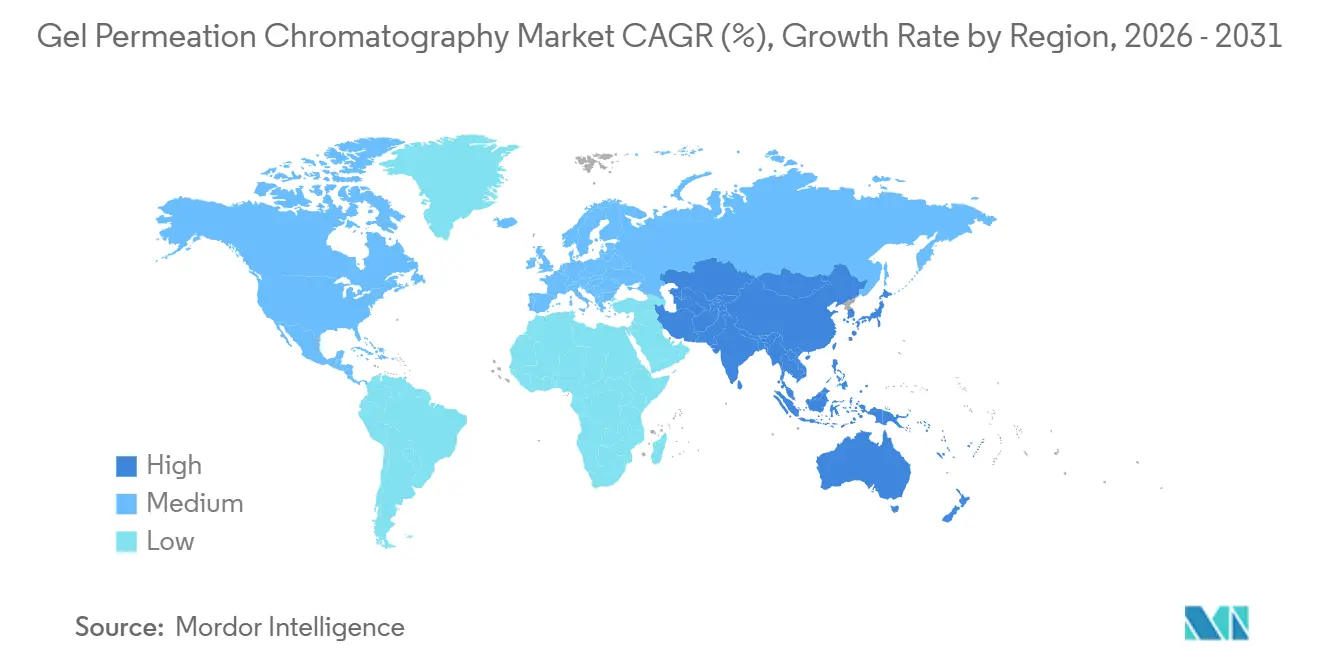

- Par géographie, l'Amérique du Nord a conservé 38,15 % de la part des revenus en 2025, mais l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 8,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Chromatographie par Perméation de Gel

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des dépenses de R&D en biopharmacie et en polymères | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique (Chine, Inde, Corée du Sud) | Moyen terme (2-4 ans) |

| Conformité réglementaire et contrôle qualité mondial stricts | +1.5% | Mondial, particulièrement en Amérique du Nord (FDA) et en Europe (EMA) ; émergent en Asie-Pacifique avec l'avancement de l'harmonisation réglementaire | Court terme (≤ 2 ans) |

| Avancées technologiques dans les systèmes multi-détecteurs et CPG-HT | +1.2% | Amérique du Nord et Europe pour les multi-détecteurs ; Asie-Pacifique (Chine, Japon) pour la CPG-HT dans les industries des polyoléfines | Moyen terme (2-4 ans) |

| Expansion de l'utilisation de la CES dans l'analyse des microplastiques et du recyclage | +0.9% | Europe (mandats d'économie circulaire), Amérique du Nord (surveillance environnementale), émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Automatisation pilotée par l'IA améliorant le débit et la qualité des données | +1.0% | Mondial, avec adoption précoce dans les laboratoires de contrôle qualité pharmaceutique en Amérique du Nord et en Europe ; se répandant aux ORC d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Impulsion vers les matériaux durables nécessitant une caractérisation précise de la masse moléculaire | +0.8% | Europe (réglementaire), Amérique du Nord (engagements de durabilité des entreprises), Asie-Pacifique (conformité à l'exportation) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Dépenses de R&D en Biopharmacie et en Polymères

Les dépenses mondiales de R&D pour les anticorps monoclonaux, les conjugués anticorps-médicament et les vecteurs de thérapie génique dépassent 310 milliards USD en 2026, et chaque programme nécessite des données de distribution de masse moléculaire pour les tests de libération, la stabilité et les exercices de comparabilité. Les exportations pharmaceutiques de l'Inde seules devraient atteindre 60 à 65 milliards USD d'ici 2030, augmentant la base installée d'unités de CPG dans les installations de développement captives et sous contrat. Les producteurs de polyoléfines investissent simultanément pour adapter les distributions de longueur de chaîne afin que les grades recyclés correspondent aux objectifs de performance des matériaux vierges. Les CDMO sud-coréens spécialisés dans les conjugués anticorps-médicament acquièrent des plateformes multi-détecteurs pour vérifier l'homogénéité de la conjugaison, et les centres de médecine de précision japonais intègrent des colonnes de moins de 2 µm pour raccourcir les temps d'analyse pour la libération des lots d'essais cliniques. Ensemble, ces flux de capitaux et de consommables ajoutent environ 1,8 point de pourcentage au CAGR prévu.

Conformité Réglementaire et Contrôle Qualité Mondial Stricts

La FDA, l'EMA et la PMDA ont harmonisé la validation des procédures analytiques dans le cadre de l'ICH Q2(R2), rendant l'aptitude du système, la robustesse et la précision intermédiaire obligatoires pour les analyses biologiques et les petites molécules[1]Agence européenne des médicaments, "Ligne directrice ICH Q2(R2) sur la validation des procédures analytiques," ema.europa.eu. En conséquence, les départements de contrôle qualité pharmaceutique mettent à jour les systèmes à température ambiante existants avec des passeurs automatiques d'échantillons capables d'effectuer des injections répétées pendant la nuit et avec des logiciels traçables par audit qui stockent les chromatogrammes bruts pendant au moins 15 ans. Les producteurs de polymères vendant sur les marchés du contact alimentaire et médical font référence à l'ISO 16014 pour les protocoles de CES, stimulant la demande d'étalons de référence traçables. Les régulateurs émergents en Chine et au Brésil exigent de plus en plus des dossiers complets de validation de méthode, accélérant l'installation de systèmes de données conformes et de chimies de colonnes validées. La charge de conformité immédiate élève les taux d'utilisation des instruments et soutient les revenus des pièces de rechange et des contrats de service.

Avancées Technologiques dans les Systèmes Multi-Détecteurs et CPG-HT

Les modules de diffusion de lumière multi-angles, de viscosimétrie et d'indice de réfraction différentiel configurés en séquence permettent désormais une détermination absolue de la masse moléculaire sans étalonnage externe, réduisant la variance reportable pour les polymères ramifiés jusqu'à 30 %. Dans la CPG à haute température, les fours à colonnes capables de 220 °C et les systèmes de distribution de solvants homologués pour les aromatiques chlorés permettent aux laboratoires pétrochimiques de profiler le polyéthylène et le polypropylène recyclés. Le portefeuille GPC-IR de Polymer Char couple la détection infrarouge à la CPG-HT pour quantifier le branchement à courte chaîne en quelques minutes, une analyse auparavant reléguée à la spectroscopie hors ligne. Les accessoires de détecteurs incrémentiels pour les châssis HPLC installés abaissent les obstacles à l'adoption et orientent les achats vers des consommables capables de tolérer des pressions élevées et des éluants agressifs.

Automatisation Pilotée par l'IA Améliorant le Débit et la Qualité des Données

La plateforme Chromatics de Genedata applique des algorithmes d'apprentissage automatique à la correction de la ligne de base et à l'attribution des pics, réduisant le temps de révision des données jusqu'à 70 % dans les programmes de produits biologiques de Phase III. La suite Methodintelligence de Shimadzu suggère la taille des particules de colonne, le diamètre des pores et la composition de la phase mobile en fonction des descripteurs de l'analyte, permettant aux ORC de développer des méthodes validées en moins d'une semaine. Les laboratoires de contrôle qualité pharmaceutique associent des manipulateurs de liquides robotisés à des vannes de commutation de colonnes pour traiter 400 échantillons par équipe d'analyste, redéployant ainsi le personnel vers les enquêtes sur les déviations. Les flux de travail automatisés augmentent le débit analytique sans achat immédiat de nouvelles pompes ou fours, mais ils augmentent la demande de colonnes, de joints et de solvants de haute pureté.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés d'investissement et de consommables | -0.6% | Mondial, avec une pression aiguë en Asie-Pacifique et en Amérique du Sud où les contraintes budgétaires limitent l'adoption | Court terme (≤ 2 ans) |

| Concurrence des techniques de séparation alternatives (FFF, LC-MS) | -0.5% | Amérique du Nord et Europe où la diversité des techniques est la plus élevée ; émergent dans les institutions de recherche d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée et courbe d'apprentissage abrupte | -0.4% | Mondial, particulièrement aiguë en Asie-Pacifique et en Amérique du Sud où les spécialistes en chromatographie formés sont rares | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les solvants ultrapur et les colonnes | -0.3% | Mondial, avec des perturbations épisodiques en Asie-Pacifique et en Europe en raison de la disponibilité des matières premières et de la logistique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Investissement et de Consommables

Une configuration complète de CPG multi-détecteurs avec capacité haute température dépasse 150 000 USD, et les laboratoires traitant 50 échantillons par jour dépensent 30 000 USD annuellement en colonnes et solvants[2]Agilent Technologies, "Formulaire 10-K 2024," agilent.com. Les universitaires aux budgets limités en Thaïlande et les laboratoires de santé publique en Colombie reportent donc les mises à niveau, optant plutôt pour des unités d'occasion certifiées et des forfaits de garantie prolongée. Les consommables, contrairement aux instruments, ne sont pas différables ; les colonnes à base de silice perdent leur efficacité après 1 500 injections avec des charges protéiques, et le tétrahydrofurane doit être de qualité HPLC pour éviter la dérive de la ligne de base. L'obstacle en capital réduit le marché adressable dans les régions à faibles revenus et soustrait environ 0,6 point de pourcentage à la croissance à long terme.

Concurrence des Techniques de Séparation Alternatives

La fracturation par flux en champ asymétrique (AF4) élimine le cisaillement de la phase stationnaire des polymères de très haute masse moléculaire, séduisant les programmes de recherche développant du polyéthylène ramifié et des résines nanocomposites. Les flux de travail LC-MS ciblant les oligomères de moins de 2 kDa fournissent des données de masse exacte que la détection par indice de réfraction ne peut pas atteindre. Les premiers adoptants à Boston et à Munich allouent désormais des budgets aux modules AF4 et LC-MS, réduisant les dépenses incrémentielles sur les détecteurs de CPG. Néanmoins, la CPG conserve des positions bien établies dans les laboratoires de contrôle qualité réglementés, où les méthodes validées et les bibliothèques d'étalons de référence existantes seraient coûteuses à remplacer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Consommables Maintiennent leur Élan à Mesure que les Cycles des Instruments s'Allongent

Les colonnes, les étalons et les membranes de détecteurs dépassent les pompes et les passeurs automatiques d'échantillons, reflétant un pivot structurel vers les revenus récurrents. Les colonnes utilisant des particules de moins de 2 µm réduisent les temps d'analyse de 30 minutes à 3 minutes lorsqu'elles sont associées à des pompes de 600 bar, permettant aux laboratoires de traiter 8 fois plus d'échantillons sans matériel supplémentaire. La taille du marché de la chromatographie par perméation de gel pour les colonnes devrait se développer à un CAGR de 8,25 %, contre 5,1 % pour les systèmes. Les laboratoires gèrent les budgets d'investissement en adaptant des réseaux multi-détecteurs sur des piles de pompes existantes, reportant le remplacement complet jusqu'à ce qu'un châssis chromatographique de nouvelle génération justifie la dépense. Les taux d'attachement des contrats de service dépassent désormais 60 % sur les nouvelles installations, offrant aux fournisseurs une couverture contre la demande cyclique d'instruments.

La part du marché de la chromatographie par perméation de gel pour les systèmes continuera d'être érodée à mesure que les consommables captent les dépenses incrémentielles, mais le verrouillage de la base installée soutient toujours la visibilité des revenus pour les principaux fournisseurs. Le groupe de services CrossLab d'Agilent a enregistré une croissance de 5 % en 2024, malgré une baisse de 8 % des ventes d'instruments, illustrant comment la maintenance et la validation de conformité compensent la faiblesse du matériel. Les modules logiciels livrés qui signalent les déviations de pression et prédisent la défaillance des joints ancrent davantage les consommables de marque OEM, car les colonnes tierces peuvent ne pas alimenter les données de diagnostic vers les tableaux de bord des fournisseurs.

Par Technologie : L'Automatisation et la CPG-HT Ouvrent des Flux de Travail Adjacents

Les configurations à température ambiante restent des outils de travail essentiels, notamment pour la CES aqueuse des protéines thérapeutiques. Pourtant, les systèmes automatisés et de nettoyage devraient croître de 9,05 % par an, propulsés par les exigences de l'ICH Q2(R2) qui appellent à une précision intermédiaire documentée entre plusieurs analystes et jours. Les packages d'automatisation comprennent des passeurs automatiques à carrousel, des collecteurs de commutation de colonnes et des systèmes de données assistés par l'IA qui enregistrent les métadonnées des échantillons via des lecteurs de codes-barres. Les inspecteurs réglementaires demandent désormais des archives de données brutes électroniques et la traçabilité des paramètres de méthode, des fonctionnalités intégrées dans les systèmes de données chromatographiques de nouvelle génération.

La CPG à haute température occupe une niche spécialisée mais influente. Les politiques d'économie circulaire des polyoléfines en Europe et au Canada obligent les fournisseurs de résines à vérifier que le contenu recyclé post-consommation ne subit pas de scission de chaîne lors du retraitement. La CPG-HT fournit des preuves quantitatives en révélant des réductions de la masse moléculaire moyenne en poids et des changements dans l'indice de polydispersité. Les fournisseurs se différencient par l'ingénierie de confinement des solvants et les détecteurs infrarouges intégrés qui profilent simultanément le branchement. Par conséquent, les colonnes CPG-HT homologuées à 220 °C commandent des prix premium et offrent des marges dépassant 60 %, soutenant les pipelines de R&D pour des fournisseurs tels que Polymer Char et Malvern Panalytical.

Par Utilisateur Final : La Demande des ORC s'Accélère

Les entreprises pharmaceutiques et biotechnologiques restent les principaux acheteurs de services de qualification et de validation, mais les ORC devraient afficher un CAGR de 9,15 % à mesure qu'elles absorbent les tâches analytiques autrefois gérées en interne. Les grandes entreprises externalisent les protocoles de stabilité pour les candidats biosimilaires afin d'éviter de construire une capacité redondante dans plusieurs juridictions réglementaires. La taille du marché de la chromatographie par perméation de gel attachée aux flux de travail des ORC a atteint 410 millions USD en 2026 et est en passe de doubler d'ici 2031.

Les instituts académiques et les laboratoires de recherche gouvernementaux, bien que plus petits en termes de dépenses, jouent des rôles disproportionnés dans l'innovation des méthodes. Les collaborations entre les universités et les fabricants d'instruments font souvent germer des prototypes de réseaux multi-détecteurs qui migrent ensuite vers des environnements de contrôle qualité commerciaux. Les entreprises pétrochimiques restent engagées dans la CPG-HT pour le contrôle des procédés, mais la sensibilité aux prix dans les résines de base maintient les mises à niveau des systèmes sur un rythme de cinq à sept ans, plus lent que le rythme de trois à cinq ans dans le contrôle qualité des produits biologiques.

Par Application : La Biopharmacie Dépasse la Caractérisation des Polymères

La caractérisation des polymères représentait 40,25 % des revenus de 2025, mais sa croissance à un chiffre moyen est éclipsée par l'analyse biopharmaceutique, qui progresse à un CAGR de 10,21 %. Les tests d'agrégation pour les anticorps monoclonaux, les conjugués anticorps-médicament et les vecteurs de thérapie génique sont obligatoires selon les directives de l'ICH, positionnant la CPG comme un test de libération intégral. La taille du marché de la chromatographie par perméation de gel allouée à la biopharmacie a dépassé 720 millions USD en 2026 et pourrait surpasser la caractérisation des polymères d'ici 2028 si l'accélération actuelle persiste.

Les développeurs de thérapies géniques nécessitent une vérification chromatographique que les agrégats de capside restent en dessous de 5 % pour éviter l'immunogénicité. Les plateformes de nanoparticules lipidiques pour les vaccins à ARNm nécessitent également des données de distribution de masse moléculaire pour assurer la cohérence des lots. Les tests environnementaux restent une niche mais stratégiques ; les protocoles adaptés à l'ISO pour l'identification des microplastiques s'appuient sur la CES couplée à la diffusion de lumière pour profiler les distributions de taille des particules.

Analyse Géographique

L'Amérique du Nord ancre le marché avec 38,15 % de part des revenus, soutenue par la domination des États-Unis dans les approbations de produits biologiques et les polymères pétrochimiques. Les directives de la FDA référençant la chromatographie d'exclusion stérique dans les dossiers de validation de méthode en vertu du 21 CFR Partie 211 sécurisent une demande récurrente de colonnes conformes et d'étalons de référence. Le couloir CDMO du Canada au Québec augmente les achats de packages multi-détecteurs optimisés pour les thérapeutiques glycoprotéiques, tandis que les fournisseurs mexicains de polymères automobiles utilisent la CPG-HT pour surveiller les mélanges de polypropylène recyclé.

L'Europe suit de près, portée par l'Allemagne, la France et le Royaume-Uni. L'harmonisation de l'EMA avec l'ICH Q2(R2) en 2024 a déclenché une vague de mises à niveau de laboratoires, notamment parmi les fabricants de biosimilaires en Allemagne. Simultanément, le Pacte vert européen impose des seuils de contenu recyclé sur les emballages, incitant les fabricants de résines à vérifier la rétention de la masse moléculaire via la CPG-HT. Les agences environnementales scandinaves financent des laboratoires qui appliquent la CES pour surveiller les microplastiques dans les eaux côtières, élargissant la base de détecteurs installés.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, prévu à un CAGR de 8,51 % jusqu'en 2031 grâce à l'expansion des CDMO indiens et à la recherche sur les polymères chinois. La part du marché de la chromatographie par perméation de gel devrait se rééquilibrer à mesure que les fournisseurs régionaux localisent la fabrication de colonnes, réduisant les droits d'importation et les délais de livraison. Les initiatives de médecine de précision du Japon incitent à la CES à haut débit pour les produits biologiques de diagnostic compagnon, tandis que les clusters de conjugués anticorps-médicament de la Corée du Sud acquièrent des équipements multi-détecteurs pour effectuer le profilage du DAR (rapport médicament-anticorps).

L'Amérique latine et le Moyen-Orient restent comparativement petits mais stratégiquement importants. Le complexe pétrochimique du Brésil à Rio de Janeiro utilise la CPG-HT pour l'optimisation du craquage de l'éthylène, et la stratégie chimique Vision 2030 de l'Arabie saoudite comprend des usines pilotes pour les polyoléfines recyclables qui nécessiteront une vérification de la masse moléculaire. La volatilité des devises et les bassins limités de main-d'œuvre qualifiée contraignent l'adoption immédiate, mais la croissance des réglementations environnementales pourrait catalyser une demande incrémentielle.

Paysage Concurrentiel

Cinq fournisseurs — Agilent Technologies, Waters Corporation, Shimadzu Corporation, Thermo Fisher Scientific et Tosoh Corporation — représentent collectivement une majorité des revenus, maintenant une concentration de marché modérée. La marchandisation des systèmes oblige les fournisseurs à se différencier par l'innovation des détecteurs, les logiciels intégrés à l'IA et les services de cycle de vie. L'acquisition en 2024 par Agilent des actifs de PCR numérique de Resolution Biosciences renforce son empreinte de préparation d'échantillons en amont, permettant la vente croisée de consommables de CPG dans l'analyse des acides nucléiques. Waters exploite sa chimie de passivation de surface MaxPeak pour regrouper des colonnes et des flacons qui réduisent la lixiviation des ions métalliques, liant les utilisateurs à des écosystèmes de consommables propriétaires.

L'accord de Thermo Fisher de février 2025 pour acquérir l'activité de filtration de Solventum renforce les offres groupées qui relient directement la préparation des échantillons aux flux de travail chromatographiques[3]Thermo Fisher Scientific, "Rapport annuel 2024," thermofisher.com . L'acquisition par Shimadzu de Zef Scientific étend la couverture de service multi-fournisseurs, positionnant l'entreprise comme un prestataire de maintenance neutre capable d'entretenir des flottes de laboratoires hétérogènes. Polymer Char et Malvern Panalytical résistent à la pression concurrentielle en se spécialisant respectivement dans la CPG-HT et les détecteurs de diffusion de lumière, vendant leur expertise là où l'échelle seule est insuffisante.

Les techniques alternatives, notamment l'AF4, ajoutent une couche de concurrence. La plateforme Eclipse de Wyatt Technology capte les scientifiques des polymères cherchant à éviter les interactions avec la phase stationnaire, obligeant les acteurs établis de la CPG à co-commercialiser les modules FFF comme compléments orthogonaux plutôt que comme substituts purs. Les partenariats logiciels se multiplient ; Genedata concède sous licence son analyse Chromatics aux OEM, intégrant des fonctionnalités d'IA dans les packages de contrôle des instruments et élevant les coûts de changement pour les utilisateurs finaux.

Leaders du Secteur de la Chromatographie par Perméation de Gel

Agilent Technologies Inc.

Waters Corporation

Shimadzu Corporation

Thermo Fisher Scientific Inc.

Tosoh Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Phenomenex a introduit les colonnes Biozen dSEC-1, étendant sa gamme de CES pour protéines avec des particules de moins de 2 µm optimisées pour le profilage rapide des agrégats.

- Juillet 2025 : TESTA Analytical a lancé un module viscosimètre de qualité OEM, permettant aux fabricants de chromatographes d'intégrer la détection de viscosité intrinsèque dans les configurations avancées de CPG/CES.

Portée du Rapport sur le Marché Mondial de la Chromatographie par Perméation de Gel

Selon la portée du rapport, la chromatographie par perméation de gel (CPG), également connue sous le nom de chromatographie d'exclusion stérique (CES), est une technique chromatographique utilisée pour séparer et analyser les molécules en fonction de leur taille et de leur masse moléculaire.

La segmentation du marché de la chromatographie par perméation de gel est catégorisée par types de produits, notamment les systèmes de CPG, les détecteurs, les colonnes, les pompes et les logiciels & services ; par technologies, telles que la CPG à température ambiante, la CPG à haute température et la CPG automatisée/de nettoyage ; par utilisateurs finaux, comprenant les entreprises pharmaceutiques & biotechnologiques, les instituts académiques & de recherche, les entreprises chimiques & biochimiques, les organisations de recherche sous contrat et les autres utilisateurs finaux ; par applications, notamment la caractérisation des polymères, l'analyse biopharmaceutique, les tests environnementaux et les autres applications ; et par géographies, couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de CPG |

| Détecteurs |

| Colonnes |

| Pompes |

| Logiciels et Services |

| CPG à Température Ambiante |

| CPG à Haute Température |

| CPG Automatisée / de Nettoyage |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Entreprises Chimiques et Biochimiques |

| Organisations de Recherche sous Contrat |

| Autres Utilisateurs Finaux |

| Caractérisation des Polymères |

| Analyse Biopharmaceutique |

| Tests Environnementaux |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes de CPG | |

| Détecteurs | ||

| Colonnes | ||

| Pompes | ||

| Logiciels et Services | ||

| Par Technologie | CPG à Température Ambiante | |

| CPG à Haute Température | ||

| CPG Automatisée / de Nettoyage | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Entreprises Chimiques et Biochimiques | ||

| Organisations de Recherche sous Contrat | ||

| Autres Utilisateurs Finaux | ||

| Par Application | Caractérisation des Polymères | |

| Analyse Biopharmaceutique | ||

| Tests Environnementaux | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la chromatographie par perméation de gel ?

Le marché est évalué à 1,79 milliard USD en 2026.

À quelle vitesse la demande de chromatographie par perméation de gel croît-elle en Asie-Pacifique ?

Les revenus de l'Asie-Pacifique devraient augmenter à un CAGR de 8,51 % jusqu'en 2031.

Quel segment se développe le plus rapidement dans la chromatographie par perméation de gel ?

Les colonnes connaissent la croissance la plus rapide, affichant un CAGR de 8,25 % jusqu'en 2031.

Pourquoi les ORC investissent-elles massivement dans de nouveaux systèmes de CPG ?

L'externalisation des tests analytiques des produits biologiques pousse les ORC à augmenter leur débit et à répondre aux besoins de validation de l'ICH Q2(R2).

Quel frein affecte le plus l'adoption de la chromatographie par perméation de gel ?

Les coûts initiaux élevés des instruments et les dépenses récurrentes en consommables tempèrent l'adoption, notamment dans les régions sensibles aux coûts.

Quelle technologie émerge pour l'analyse des polyoléfines recyclées ?

La CPG à haute température équipée d'une détection infrarouge gagne du terrain pour vérifier la rétention de la masse moléculaire dans le polyéthylène et le polypropylène recyclés.

Dernière mise à jour de la page le: