Taille et Part du Marché de la Chromatographie 2D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 695.88 Millions de dollars américains |

| Taille du Marché (2031) | 965.75 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Chromatographie 2D par Mordor Intelligence

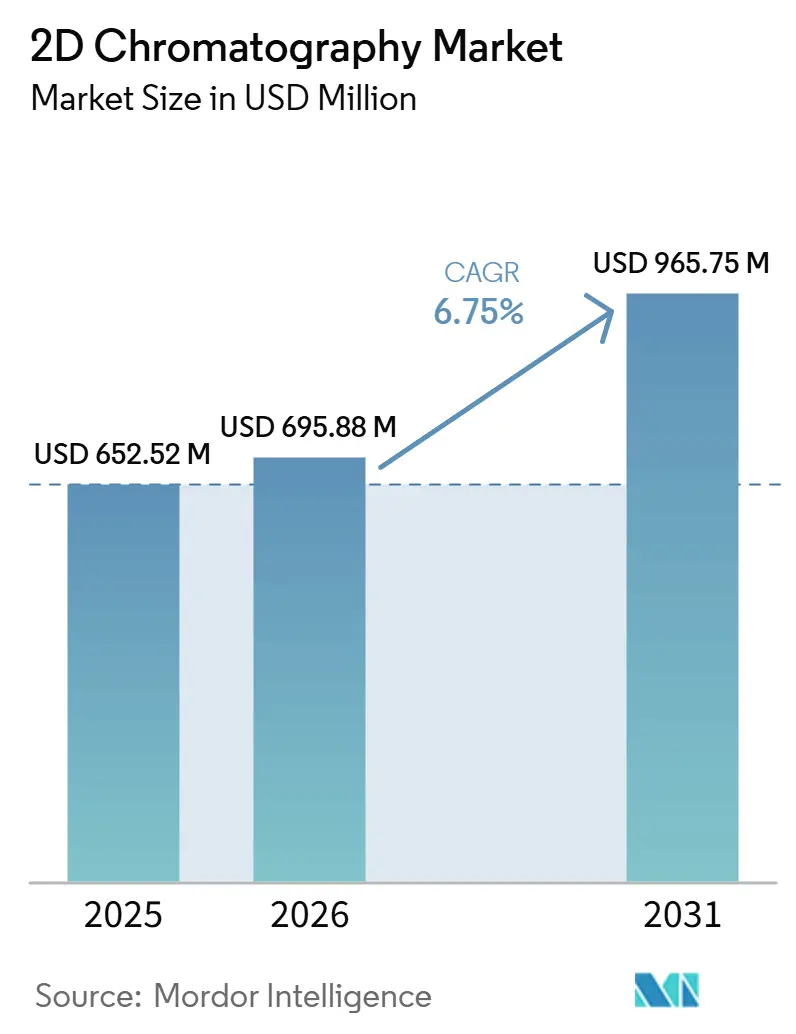

La taille du marché de la chromatographie 2D est projetée à 652,52 millions USD en 2025, 695,88 millions USD en 2026, et devrait atteindre 965,75 millions USD d'ici 2031, avec un CAGR de 6,75 % de 2026 à 2031.

Le marché évolue de plus en plus vers une utilisation analytique de routine, car de nombreux laboratoires ont désormais besoin d'une profondeur de séparation supérieure à ce que les systèmes unidimensionnels peuvent fournir de manière fiable dans les domaines des biologiques, de l'omique, des tests environnementaux et alimentaires. Les exigences réglementaires se durcissent également, ce qui pousse les laboratoires à adopter des flux de travail capables de séparer des paires d'impuretés complexes et de générer une documentation méthodologique plus solide pour les audits et les soumissions. La demande se renforce également parce que les pipelines de biologiques, l'analyse des protéines de cellules hôtes et les programmes multi-omiques nécessitent tous une sélectivité plus large et une meilleure confirmation d'identité que ce que les configurations unidimensionnelles classiques fournissent habituellement. Les fournisseurs du marché de la chromatographie 2D protègent leurs positions installées grâce à des écosystèmes pilotés par logiciel, une gestion intégrée des données et des liens entre instruments, services et consommables qui élèvent les barrières au changement une fois qu'une plateforme est validée. La plus grande opportunité reste dans les laboratoires qui ont désormais besoin d'une résolution multidimensionnelle mais qui recherchent encore une automatisation plus facile, un transfert de méthode plus rapide et une friction d'implémentation moindre que ce que les premiers systèmes permettaient.

Principaux Enseignements du Rapport

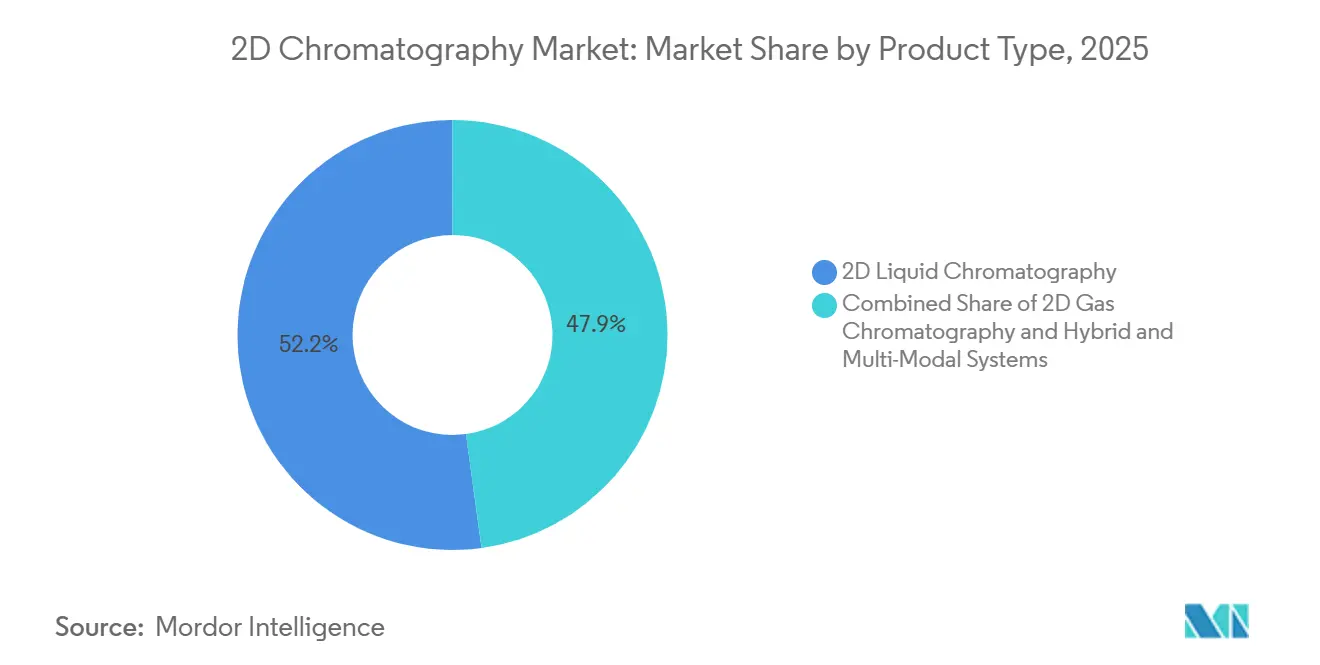

- Par type de produit, la chromatographie en phase liquide 2D détenait 52,15 % de la part du marché de la chromatographie 2D en 2025, et devrait également afficher le CAGR le plus rapide à 7,38 % jusqu'en 2031.

- Par application, le secteur pharmaceutique et biotechnologique représentait 35,37 % de la taille du marché de la chromatographie 2D en 2025, tandis que la recherche en sciences de la vie devrait progresser à un CAGR de 8,01 % jusqu'en 2031.

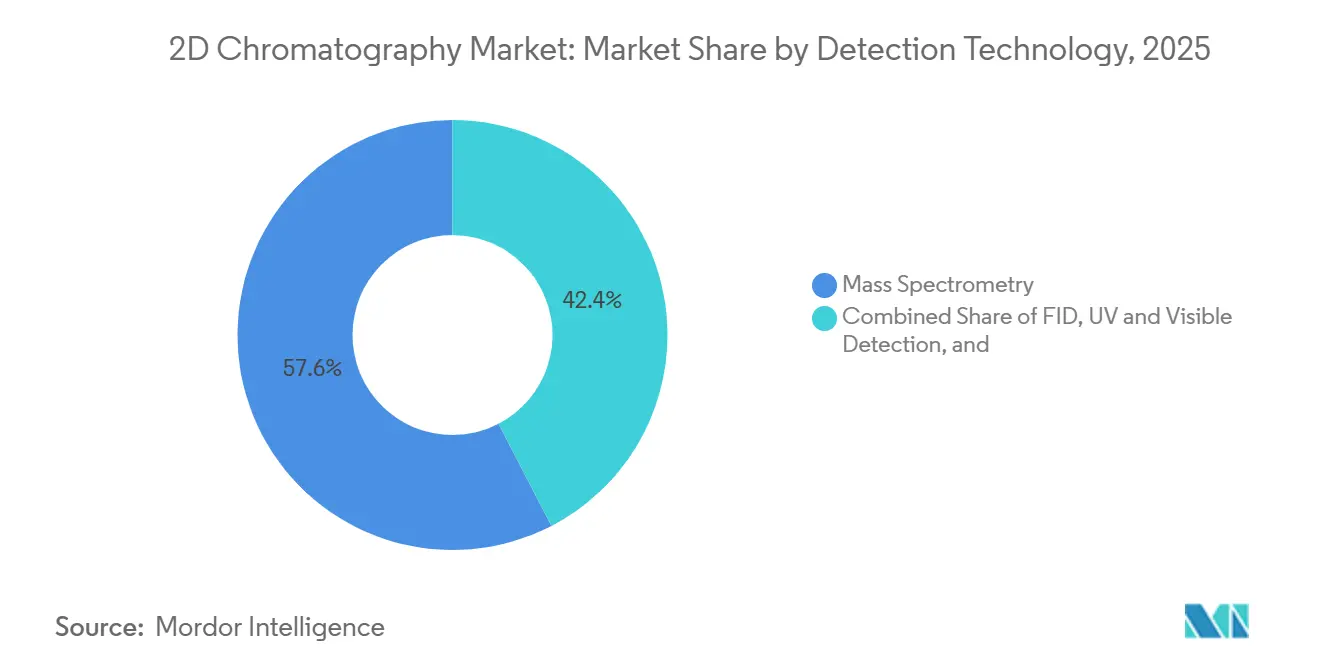

- Par technologie de détection, la spectrométrie de masse était en tête avec une part de 57,61 % en 2025 et devrait également se développer au CAGR le plus rapide de 7,91 % jusqu'en 2031.

- Par utilisation finale, les entreprises pharmaceutiques et biotechnologiques représentaient une part de 28,05 % en 2025, et ce même groupe devrait enregistrer le CAGR le plus élevé de 8,13 % jusqu'en 2031.

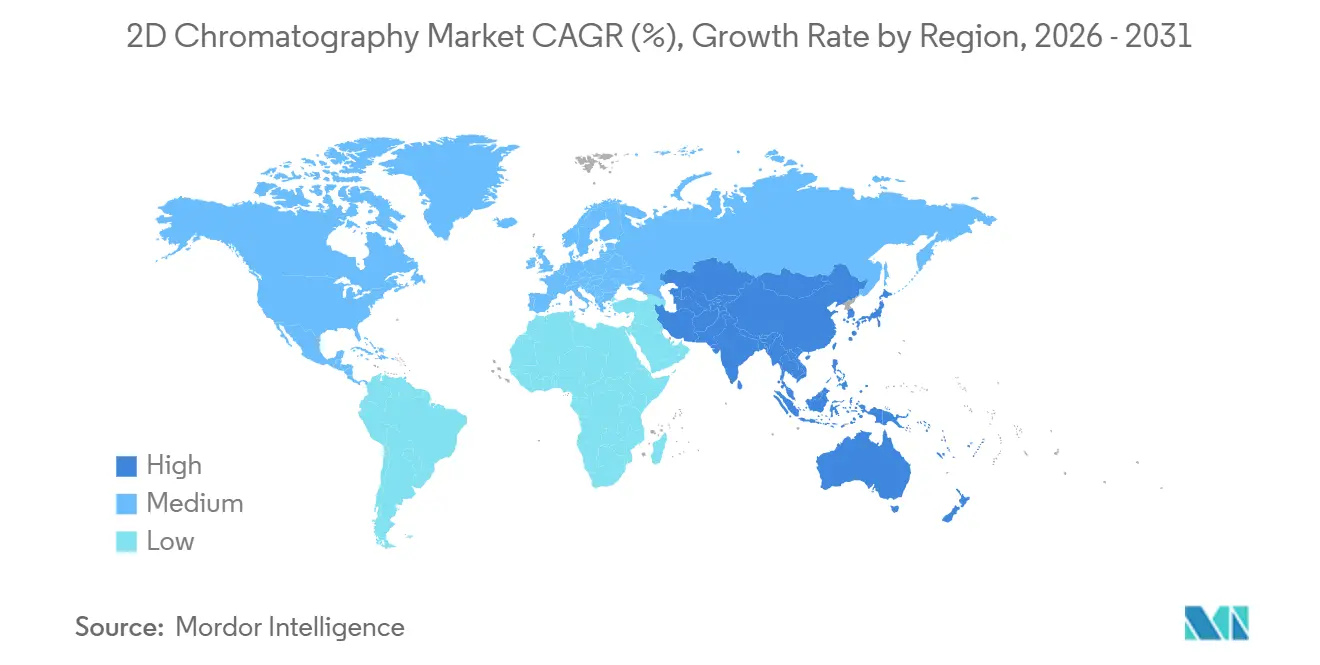

- Par géographie, l'Amérique du Nord a capturé 41,23 % de la part en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 8,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Chromatographie 2D

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Besoin croissant de séparation à haute résolution dans des échantillons complexes | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Expansion des flux de travail en biologiques, protéomique et métabolomique | +1.5% | Amérique du Nord, Europe, cœur de l'APAC | Long terme (≥ 4 ans) |

| Renforcement des exigences de qualité et de profilage des impuretés dans les tests réglementés | +1.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Croissance des flux de travail couplés de chromatographie 2D et de spectrométrie de masse | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Plateformes miniaturisées et automatisées réduisant la friction dans le développement des méthodes | +0.8% | Amérique du Nord, UE, APAC | Court terme (≤ 2 ans) |

| Déconvolution des pics et alignement de rétention assistés par IA améliorant le débit analytique | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de séparation à haute résolution dans des échantillons complexes

Les échantillons complexes deviennent un facteur de croissance central pour le marché de la chromatographie 2D, car les problèmes de co-élution apparaissent désormais dans les biologiques, les extraits de protéomique, les échantillons d'eau environnementaux et l'analyse des composés volatils alimentaires. Dans de nombreuses de ces matrices, une analyse unidimensionnelle peut laisser des composés à faible abondance enfouis sous des signaux plus forts, ce qui affaiblit le profilage des impuretés, la découverte de biomarqueurs et la détection de contaminants à l'état de traces. L'argument technique en faveur de la séparation multidimensionnelle est solide, car une première dimension de 500 pics combinée à une deuxième dimension de 50 pics donne une capacité de pic théorique de 25 000 composés.[1]PubMed Central, "Chromatographie liquide bidimensionnelle complète à spectrométrie de masse haute résolution pour l'analyse de digests protéiques complexes à l'aide de gradients parallèles," PubMed Central, pmc.ncbi.nlm.nih.gov Ce niveau de séparation est important lorsque les laboratoires doivent démontrer que des paires d'impuretés difficiles ou des analytes étroitement apparentés ont été résolus de manière suffisamment satisfaisante pour un examen réglementaire ou scientifique. En conséquence, le marché de la chromatographie 2D bénéficie d'une demande de remplacement à mesure que les laboratoires passent des plateformes unidimensionnelles classiques aux configurations en coupure de cœur ou complètes. Ce même changement élargit également l'adoption dans les environnements réglementés et de recherche, car le problème de séparation n'est plus limité aux laboratoires spécialisés.

Expansion des flux de travail en biologiques, protéomique et métabolomique

Le marché de la chromatographie 2D se développe également parce que le développement des biologiques accroît le besoin d'une caractérisation plus large des variants protéiques, de l'évaluation des impuretés et de la surveillance liée aux procédés. Les cadres réglementaires pour les produits biotechnologiques et biologiques exigent une caractérisation orthogonale des attributs de qualité critiques, ce qui rend la chromatographie liquide multidimensionnelle plus pertinente à mesure que les modalités protéiques deviennent plus complexes. Cette exigence s'étend au-delà des anticorps monoclonaux aux conjugués anticorps-médicament, aux biosimilaires et aux nouvelles classes thérapeutiques, où les approches simples par immunodosage sont souvent insuffisantes. En métabolomique, une comparaison de 2025 des stratégies de chromatographie liquide 2D hors ligne pour le profilage non ciblé de l'urine humaine a montré que les méthodes de deuxième dimension basées sur la HILIC avec réinjection par dilution pouvaient maintenir le nombre de caractéristiques tout en prenant en charge une automatisation complète. Cela est important pour le marché de la chromatographie 2D car l'automatisation réduit l'un des principaux obstacles pratiques qui maintenaient les systèmes multidimensionnels dans des environnements réservés aux experts. La même tendance contribue à faire migrer ces flux de travail vers des programmes de recherche clinique plus importants et des établissements académiques à plus haut débit.

Renforcement des exigences de qualité et de profilage des impuretés dans les tests réglementés

Le marché de la chromatographie 2D bénéficie du soutien d'un environnement réglementaire plus exigeant pour le développement et la gestion du cycle de vie des procédures analytiques. L'ICH Q14 a poussé les laboratoires réglementés vers un développement de méthodes fondé sur la science et le risque, ce qui accroît la valeur des plateformes capables de séparer des paires d'impuretés critiques avec une plus grande confiance et de documenter cette performance plus clairement.[2]Secrétariat de l'ICH, "Développement de procédures analytiques ICH Q14," Conseil international pour l'harmonisation, ich.org Cela modifie le calendrier des investissements, car les fabricants sont désormais plus enclins à développer des méthodes multidimensionnelles plus tôt dans le développement plutôt que d'attendre des échecs lors de la validation en phase avancée. La charge est encore plus directe dans les travaux sur les protéines de cellules hôtes, où les flux de travail basés sur la LC-MS/MS deviennent plus centraux dans le contrôle qualité des biologiques et les soumissions associées. Cela pousse les fabricants d'origine et les prestataires de services à ajouter une meilleure profondeur de séparation, un meilleur support logiciel et des dossiers de données plus défendables à leur infrastructure analytique. En retour, le marché de la chromatographie 2D attire la demande non seulement des grandes entreprises pharmaceutiques, mais aussi des CDMO qui ont besoin de capacités validées pour rester compétitifs dans les contrats de biologiques.

Croissance des flux de travail couplés de chromatographie 2D et de spectrométrie de masse

Le marché de la chromatographie 2D est également façonné par la diffusion des flux de travail couplés qui combinent la séparation multidimensionnelle avec la spectrométrie de masse à haute résolution. Une étude de 2024 publiée dans Analytical Chemistry a montré qu'un flux de travail de filtrage de masse combiné à une résolution de courbe multivariée appliqué aux données LC×LC-HRMS d'eaux usées a identifié 25 composés suspects, surpassant les autres approches de traitement des données examinées dans l'étude. Cela montre que la création de valeur sur le marché de la chromatographie 2D dépend désormais non seulement du matériel de séparation, mais aussi de la qualité avec laquelle les données résultantes peuvent être déconvoluées, alignées et interprétées. Le même schéma apparaît dans les tests environnementaux, où une étude de 2025 a validé la GC×GC-TOFMS pour neuf PFAS semi-volatils dans le sol à des niveaux inférieurs à la partie par milliard en utilisant un échantillonnage par désorption thermique. À mesure que les outils de traitement des données s'améliorent, les laboratoires qui évitaient autrefois les systèmes multidimensionnels en raison de la complexité analytique les trouvent plus pratiques à déployer. Cela élargit l'argumentaire commercial pour les systèmes intégrés LC×LC-MS et GC×GC-MS dans les tests de découverte et de conformité.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des instruments et de la validation des méthodes | -1.0% | Mondial, aigu au Moyen-Orient et Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Pénurie d'analystes qualifiés et d'intégrateurs de systèmes | -0.8% | APAC, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Complexité d'intégration avec les flux de travail de laboratoire existants | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Charge de validation pour les déploiements réglementés et multi-sites | -0.6% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des instruments et de la validation des méthodes

Le coût en capital élevé reste l'un des freins les plus évidents sur le marché de la chromatographie 2D, en particulier pour les laboratoires sous-traitants de taille moyenne, les agences de tests publiques et les groupes de recherche aux cycles d'approvisionnement fixes. Les systèmes LC×LC-MS ou GC×GC-TOFMS complets nécessitent non seulement l'achat d'instruments, mais aussi des licences logicielles, des accessoires, une couverture de service et des engagements continus en consommables. Le volet validation est tout aussi exigeant, car l'ICH Q2(R2) exige des preuves de répétabilité, de précision intermédiaire, de linéarité, de spécificité et de robustesse sur l'ensemble de la procédure analytique. En pratique, cela signifie que la différence de coût par rapport à la HPLC unidimensionnelle est bien plus importante que ce que le seul prix catalogue de l'instrument suggère. Il en résulte que le marché de la chromatographie 2D concentre encore l'adoption la plus rapide parmi les organisations capables d'absorber à la fois le coût d'acquisition et le temps de qualification des méthodes. Cela laisse également un niveau intermédiaire important d'utilisateurs intéressés par la capacité mais plus lents à s'engager dans un déploiement de système complet.

Pénurie d'analystes qualifiés et d'intégrateurs de systèmes

Le marché de la chromatographie 2D est également confronté à un goulot d'étranglement en matière de talents, car un déploiement réussi nécessite des compétences en développement de méthodes, une connaissance de l'orthogonalité des colonnes, une familiarité avec les détecteurs et une solide capacité de traitement des données. Cette combinaison est encore rare même dans les environnements analytiques bien financés, ce qui ralentit la mise en œuvre et augmente le risque de systèmes installés sous-utilisés. Le déficit de compétences est plus visible en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud, où les filières de formation universitaire et industrielle n'ont pas encore évolué au même rythme que les besoins en instrumentation. Cela affecte le marché de la chromatographie 2D au-delà du recrutement, car les laboratoires peuvent retarder les décisions d'achat lorsqu'ils ne sont pas sûrs de pouvoir assurer en interne la validation, l'exploitation courante et le dépannage. Cela prolonge également les délais de projet après l'installation, car les premières analyses, les travaux de transfert et l'optimisation des flux de travail peuvent prendre plus de temps que prévu. Tant que les logiciels, l'automatisation et la formation des fournisseurs ne combleront pas davantage ce fossé, la disponibilité des talents restera un frein pratique à une diffusion plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : la chromatographie en phase liquide 2D reste au centre tandis que les formats hybrides se développent

La chromatographie en phase liquide 2D détenait une part de 52,15 % en 2025, ce qui en faisait la plus grande catégorie de produits sur le marché de la chromatographie 2D. Le segment devrait également se développer à un CAGR de 7,38 % jusqu'en 2031, ce qui le maintient en tête des autres types de produits tant en termes d'échelle actuelle que de dynamique future. Sa force provient d'une large compatibilité avec les protéines, les peptides et les métabolites polaires, en particulier dans les flux de travail liés au contrôle qualité en biopharmacie et à l'analyse omique. La base installée est également soutenue par des formats de commutation de vannes en ligne qui réduisent le temps de cycle d'analyse et rendent le déploiement de routine plus faisable que les générations précédentes. Cela maintient la chromatographie liquide 2D au cœur du secteur de la chromatographie 2D à mesure que les laboratoires cherchent des moyens plus pratiques de dépasser la HPLC unidimensionnelle. Cela explique également pourquoi le segment reste le point d'entrée par défaut pour les acheteurs qui ont besoin d'une séparation multidimensionnelle mais souhaitent une familiarité opérationnelle.

La chromatographie en phase gazeuse 2D joue encore un rôle important dans le profilage pétrochimique, les travaux sur les arômes et les fragrances, et le criblage environnemental, où les composés volatils ou semi-volatils dominent la matrice. Cette base est stable car la GC×GC couplée à la TOFMS continue de servir la spéciation des hydrocarbures et l'analyse des contaminants non ciblés avec de bonnes performances dans des échantillons complexes. Une étude de 2025 a également montré que la multi-2D LC×LC utilisant une première dimension pentafluorophényle et 2 colonnes de deuxième dimension complémentaires a fourni un gain de 91 % en capacité de pic et une meilleure distribution des pics de 30 % par rapport à la LC×LC standard pour les plantes médicinales européennes.[3]"Les avantages de la multi-2D LC × LC par rapport à la LC × LC pour l'analyse des remèdes à base de plantes européennes," Analytical and Bioanalytical Chemistry, springer.com Cela conforte l'idée que les systèmes hybrides et multimodaux deviennent une couche de croissance haut de gamme significative au sein du marché de la chromatographie 2D plutôt qu'une expérience de niche. La plateforme Nexera UC-2D de Shimadzu montre également comment les fournisseurs associent la LC×LC à la chromatographie en phase fluide supercritique pour élargir l'utilisation dans les séparations chirales et l'analyse des biopolymères. Le schéma plus large est que le secteur de la chromatographie 2D s'approfondit autour de la demande établie en chromatographie liquide 2D tout en s'élargissant vers des architectures de systèmes plus configurables.

Par application : la recherche en sciences de la vie progresse plus vite tandis que la pharmacie et la biotechnologie conservent la plus grande base

Les applications pharmaceutiques et biotechnologiques ont généré une part de 35,37 % en 2025, ce qui leur a conféré la plus grande position applicative dans la taille du marché de la chromatographie 2D. La recherche en sciences de la vie devrait enregistrer le CAGR le plus rapide à 8,01 % jusqu'en 2031, soutenue par des programmes de protéomique, de métabolomique et de multi-omique qui nécessitent une capacité de pic supérieure à ce que les systèmes unidimensionnels peuvent fournir. La différence entre les deux leaders est importante car elle montre comment le marché de la chromatographie 2D est soutenu à la fois par une demande réglementée de routine et une demande de découverte en expansion. Les tests de libération des médicaments, les études de stabilité et le profilage des impuretés continuent de fournir aux laboratoires pharmaceutiques et biotechnologiques une base de flux de travail stable. Dans le même temps, les centres académiques financés par des subventions et les instituts spécialisés créent de nouveaux emplacements pour une couverture plus approfondie du protéome, la découverte de biomarqueurs et l'analyse de biologie des systèmes. Cela rend la croissance des applications plus équilibrée qu'un cycle purement dépendant de la pharmacie.

L'analyse environnementale progresse également car la surveillance des PFAS et d'autres demandes de criblage non ciblé poussent les laboratoires vers des flux de travail GC×GC et LC×LC plus performants. Les tests alimentaires et des boissons restent pertinents pour les volatils aromatiques, les résidus de pesticides, les mycotoxines et la mesure des adulterants dans le cadre de seuils de sécurité en évolution. L'analyse pétrochimique et du gaz naturel contribue à une demande plus stable, car les flux de travail complets basés sur la GC sont déjà bien établis pour la spéciation des hydrocarbures et le contrôle des procédés. L'argumentaire de la recherche en sciences de la vie est renforcé par des preuves croissantes sur les méthodes multidimensionnelles automatisées et à contenu élevé, notamment des travaux qui soutiennent le profilage systématique multi-composants de formulations complexes avec la LC-2D complète en ligne-QTOF-MS. Ce type de preuves aide le marché de la chromatographie 2D à passer d'une adoption réservée aux experts vers une utilisation institutionnelle plus large dans les sciences pharmaceutiques, la médecine translationnelle et la caractérisation avancée des produits naturels. Cela réduit également le risque que la croissance future dépende d'une seule application finale.

Par technologie de détection : la spectrométrie de masse domine à la fois la demande actuelle et l'expansion future

La spectrométrie de masse représentait 57,61 % de la part en 2025, ce qui en faisait la technologie de détection dominante sur le marché de la chromatographie 2D. Elle devrait également croître à un CAGR de 7,91 % jusqu'en 2031, reflétant son rôle dans l'analyse confirmée par identité et quantitative dans les environnements de recherche et réglementés. Ce leadership est étroitement lié à la diffusion des flux de travail où la séparation seule est insuffisante et où une confirmation au stade du détecteur est requise. À mesure que le marché de la chromatographie 2D évolue vers des cas d'utilisation en biologiques, exposomique et criblage des contaminants, les laboratoires privilégient des configurations de détecteurs qui renforcent la confiance dans l'attribution des composés. Cette préférence est particulièrement forte lorsque les échantillons contiennent de nombreux analytes à faible abondance ou structurellement similaires. Cela explique pourquoi la spectrométrie de masse ancre désormais à la fois les ventes de systèmes haut de gamme et la conception des flux de travail à long terme.

Le FID conserve une place ferme dans l'utilisation de la GC×GC, en particulier dans l'analyse pétrochimique, où la réponse linéaire, la familiarité réglementaire et la simplicité de l'étalonnage restent précieuses. La détection UV et visible reste également pertinente dans les environnements pharmaceutiques où les analytes cibles absorbent fortement et où la séparation elle-même offre une sélectivité suffisante pour maintenir le coût par échantillon sous contrôle. Le marché de la chromatographie 2D reste donc multi-détecteur en pratique, même si la spectrométrie de masse capte le centre des dépenses. Une étude de 2025 a montré que la chromatographie liquide 2D complète couplée à la mobilité ionique cyclique et à la QTOF-MS a ajouté une dimension de section efficace de collision pour le profilage des constituants phénoliques dans le karité, augmentant la sélectivité au-delà des deux dimensions chromatographiques. Ce type d'innovation en matière de détecteurs est important car il élargit le plafond de performance pour l'authentification alimentaire, les travaux sur les produits naturels et d'autres tâches d'identification difficiles. Les fournisseurs qui prennent en charge une conception de système agnostique au détecteur seront probablement mieux placés pour servir la gamme d'applications en expansion du marché de la chromatographie 2D.

Par utilisation finale : les entreprises pharmaceutiques et biotechnologiques restent le groupe d'acheteurs le plus important et à la croissance la plus rapide

Les entreprises pharmaceutiques et biotechnologiques détenaient une part de 28,05 % en 2025, ce qui les maintenait en tête de la demande par utilisation finale sur le marché de la chromatographie 2D. Le même groupe devrait se développer à un CAGR de 8,13 % jusqu'en 2031, ce qui montre que le leadership actuel et la croissance future sont concentrés dans la même catégorie d'acheteurs. Leur base de demande est renforcée par la fabrication de biologiques, les pipelines de développement clinique et la charge analytique liée aux impuretés de procédé, aux variants de produits et aux tests de libération. Cela rend le marché de la chromatographie 2D très sensible aux changements dans la complexité des biologiques, la documentation réglementaire et les normes de contrôle qualité. Cela signifie également que la validation des plateformes, la traçabilité logicielle et la robustesse des méthodes ont un poids inhabituel dans les décisions d'achat. En pratique, ce groupe d'utilisateurs continue de définir le centre de demande à la plus haute valeur pour le secteur de la chromatographie 2D.

Les instituts académiques et de recherche forment la prochaine couche importante car ils stimulent l'innovation méthodologique qui se diffuse ensuite dans les laboratoires industriels. Les laboratoires cliniques et de diagnostic deviennent plus importants à mesure que les tests basés sur la LC-MS/MS se développent dans la surveillance thérapeutique des médicaments, la toxicologie et les dosages cliniques spécialisés. L'investissement majoritaire de Bruker dans RECIPE en 2025 signale que les fournisseurs considèrent les écosystèmes de dosages diagnostiques comme une extension significative pour les plateformes analytiques liées à la chromatographie. Les laboratoires environnementaux, les laboratoires de tests alimentaires et les installations pétrochimiques fournissent une demande stable supplémentaire, bien que leurs schémas de croissance diffèrent selon la réglementation, les seuils de contaminants et la disponibilité des capitaux. Ce mélange élargit le marché de la chromatographie 2D au-delà d'une seule classe d'acheteurs, même si les entreprises pharmaceutiques et biotechnologiques restent la source la plus forte de concentration des revenus. Cela crée également de la place pour que les fournisseurs adaptent la profondeur des produits, les logiciels et les services à des environnements opérationnels distincts.

Analyse Géographique

L'Amérique du Nord détenait 41,23 % de la part en 2025, donnant à la région la plus grande position sur le marché de la chromatographie 2D. La région bénéficie d'une dense base de R&D biopharmaceutique, d'un large parc d'instruments analytiques installés et d'une culture de conformité qui soutient une adoption plus rapide des méthodes à plus haute résolution. Les États-Unis restent le centre de cette demande car le développement des biologiques, l'analyse des protéines de cellules hôtes et les travaux de contrôle qualité basés sur la LC-MS/MS continuent de se développer dans les environnements des fabricants d'origine et externalisés. Les cadres réglementaires pour le développement des procédures analytiques et la caractérisation des produits biologiques renforcent également le besoin d'une meilleure défendabilité des méthodes et d'une séparation orthogonale. Cela maintient le marché de la chromatographie 2D bien soutenu dans les entreprises pharmaceutiques, les laboratoires sous-traitants et les centres médicaux académiques qui contribuent au développement technologique. Le Canada ajoute une base plus petite mais stable grâce aux institutions de recherche et aux laboratoires de tests réglementés qui nécessitent de plus en plus des plateformes analytiques avancées.

L'Europe est restée le deuxième bloc régional en importance sur le marché de la chromatographie 2D, soutenu par la profondeur de la fabrication pharmaceutique en Allemagne, en France, en Italie et au Royaume-Uni. La modernisation de la recherche publique et les programmes d'omique avancés contribuent également à soutenir la demande de plateformes de chromatographie liquide 2D dans les universités et les instituts de recherche. Le profil de demande de la région est façonné par de fortes attentes en matière de qualité des biologiques et une volonté continue d'investir dans des infrastructures analytiques de haute spécification lorsque les avantages des flux de travail sont clairs. L'Allemagne se distingue car l'efficacité des solvants et la durabilité deviennent de plus en plus pertinentes dans les achats institutionnels, ce qui favorise les plateformes conçues pour réduire la charge en solvants sur de longs cycles d'exploitation. Cela fait de l'Europe un marché important tant pour le remplacement de systèmes haut de gamme que pour les configurations hybrides spécialisées qui servent les séparations avancées.

L'Asie-Pacifique devrait croître à un CAGR de 8,45 % jusqu'en 2031, ce qui en fait le bloc régional à l'expansion la plus rapide sur le marché de la chromatographie 2D. La Chine est le principal moteur de volume car la montée en puissance de la fabrication de biosimilaires et la reconnaissance pharmacopéiale de la chromatographie 2D en coupure de cœur et complète réduisent les hésitations à l'adoption. Le lancement simultané de la série Infinity III LC d'Agilent à Dalian, aux États-Unis et en Allemagne a également signalé que la Chine se classe désormais comme un marché de lancement de premier rang pour les instruments analytiques de haute précision.[4]Agilent Technologies, "Agilent révolutionne la HPLC avec le lancement de la série Agilent Infinity III LC," Agilent Technologies, agilent.com L'Inde, le Japon et la Corée du Sud ajoutent une dynamique supplémentaire grâce à la recherche sous contrat, aux besoins de caractérisation orthogonale et aux investissements dans la qualité des biosimilaires, tandis que l'Asie du Sud-Est et l'Australie bénéficient d'un déploiement plus large de la GCxGC dans les tests alimentaires, environnementaux, de fragrances et pétrochimiques.

Paysage Concurrentiel

Le marché de la chromatographie 2D est modérément consolidé au niveau des systèmes intégrés, Thermo Fisher Scientific, Agilent Technologies, Waters Corporation, Shimadzu et LECO Corporation occupant des positions solides dans les placements d'instruments et les écosystèmes logiciels environnants. Leur avantage ne réside pas seulement dans la profondeur du matériel, mais aussi dans la façon dont les plateformes propriétaires relient l'acquisition, le traitement, l'auditabilité et le support de service à long terme. Cela augmente les coûts de changement une fois les méthodes établies, ce qui aide ces entreprises à défendre leurs bases installées et à maintenir des revenus récurrents provenant des consommables, des logiciels et de la maintenance. Le marché de la chromatographie 2D se comporte donc moins comme une vente pure d'instruments et davantage comme une compétition d'écosystèmes façonnée par l'historique de validation et la continuité des flux de travail. Cette structure rend également la fidélisation des clients particulièrement importante dans les laboratoires réglementés où les coûts de requalification peuvent être élevés.

La consolidation stratégique renforce cette position. Waters a finalisé sa combinaison avec les activités Biosciences & Diagnostic Solutions de BD en février 2026, ce qui a élargi sa portée dans les tests cliniques et diagnostiques et a augmenté l'échelle des opportunités liées à la LC réglementée autour de son portefeuille analytique principal. Bruker a obtenu la pleine propriété de TOFWERK en janvier 2026, ajoutant une capacité TOF-MS ultra-rapide pour la chimie environnementale, les tests alimentaires, la qualité de l'air et la surveillance des semi-conducteurs, tous alignés avec les flux de travail multidimensionnels. Shimadzu a ensuite acquis une participation de 75 % dans Plasmion en mars 2026 pour sécuriser une capacité d'ionisation douce pour les spectromètres de masse de nouvelle génération pertinents pour l'analyse d'échantillons complexes. Ces mouvements montrent que les principaux fournisseurs construisent des piles analytiques plus larges autour de la séparation multidimensionnelle plutôt que de traiter la capacité 2D comme une niche d'instruments étroite.

L'espace ouvert reste le plus fort dans le segment intermédiaire, où les laboratoires ont besoin d'une meilleure séparation mais ne peuvent pas facilement justifier des systèmes à l'échelle d'une entreprise. C'est là que les fournisseurs modulaires et les architectures compactes peuvent concurrencer plus efficacement sur le prix, la flexibilité et la facilité de mise en œuvre. Le logiciel devient un différenciateur encore plus fort dans cette partie du marché de la chromatographie 2D car l'alignement des données, la déconvolution et l'interprétation statistique façonnent désormais la productivité des utilisateurs autant que les performances brutes des instruments. Le lancement de ChromaTOF Sync 2D de LECO en mars 2025 a reflété ce changement en se concentrant sur la révision alignée 1D et 2D, la visualisation des contours et l'analyse statistique pour les travaux GC×GC non ciblés. Les fournisseurs qui associent de solides outils de données à des flux de travail validés et une automatisation à moindre friction sont susceptibles d'élargir l'adoption plus rapidement que ceux qui s'appuient uniquement sur les spécifications matérielles. Cela maintient le marché de la chromatographie 2D compétitif même si le niveau de leadership reste assez concentré.

Leaders du Secteur de la Chromatographie 2D

-

Agilent Technologies, Inc.

-

LECO Corporation

-

Shimadzu Corporation

-

Thermo Fisher Scientific Inc.

-

Waters Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Shimadzu Corporation a acquis une participation majoritaire de 75 % dans Plasmion GmbH (Augsbourg, Allemagne), sécurisant la technologie de source d'ions SICRIT (ionisation douce par réaction chimique en transfert) pour développer des spectromètres de masse de nouvelle génération intégrés aux plateformes de chromatographie multidimensionnelle. Cette opération renforce l'activité SM de Shimadzu avec une capacité d'ionisation ambiante propriétaire applicable aux matrices d'échantillons complexes.

- Février 2026 : Waters Corporation a finalisé sa combinaison avec les activités Biosciences & Diagnostic Solutions de BD dans une transaction évaluée à 17,5 milliards USD, créant un leader mondial des sciences de la vie et du diagnostic. L'opération double le marché total adressable de Waters à 40 milliards USD, approfondissant sa portée clinique et diagnostique aux côtés de son portefeuille analytique LC et SM établi.

- Janvier 2026 : Bruker Corporation a consolidé 100 % de la propriété de TOFWERK AG (Thoune, Suisse) par l'acquisition d'une participation supplémentaire de 60 %, ajoutant une spectrométrie de masse à temps de vol ultra-rapide pour la chimie environnementale, la surveillance de la qualité de l'air, les tests alimentaires et aromatiques, et la surveillance des semi-conducteurs, tous des secteurs desservis par les configurations GCxGC-TOFMS.

- Mars 2025 : Shimadzu Corporation a dévoilé son système Nexera UC-2D de nouvelle génération, intégrant la chromatographie en phase fluide supercritique (SFC) avec l'hybridation LC×LC pour une meilleure bioséparation des biomolécules complexes, élargissant les cas d'utilisation dans la séparation chirale et l'analyse des biopolymères pour les laboratoires pharmaceutiques et de recherche au Japon.

Périmètre du Rapport Mondial sur le Marché de la Chromatographie 2D

Le marché de la chromatographie 2D comprend des systèmes chromatographiques avancés qui emploient deux mécanismes de séparation distincts pour obtenir une résolution, une sensibilité et une capacité de pic supérieures pour l'analyse d'échantillons chimiques et biologiques complexes. Ces systèmes permettent une caractérisation complète des composés qui ne peuvent pas être efficacement résolus par la chromatographie conventionnelle unidimensionnelle, soutenant des flux de travail analytiques de haute précision. Le marché est porté par une demande croissante de technologies de séparation avancées dans la recherche pharmaceutique et biopharmaceutique, la protéomique, la métabolomique, les tests environnementaux, l'analyse de la sécurité alimentaire et les applications pétrochimiques, ainsi que par des avancées continues dans l'instrumentation chromatographique et les technologies de détection.

Le marché de la chromatographie 2D est segmenté par type de produit, application, technologie de détection, utilisation finale et géographie. Par type de produit, il est subdivisé en chromatographie en phase gazeuse 2D, chromatographie en phase liquide 2D, et systèmes hybrides et multimodaux. Par application, il est segmenté en applications pharmaceutiques et biotechnologiques, analyse environnementale, tests alimentaires et des boissons, recherche en sciences de la vie, analyse pétrochimique et du gaz naturel, et autres applications. Par technologie de détection, le marché est segmenté en spectrométrie de masse, détection par ionisation de flamme, détection UV et visible, et autres. Par utilisation finale, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, laboratoires cliniques et de diagnostic, laboratoires de tests environnementaux, laboratoires alimentaires et des boissons, installations de tests pétrochimiques et industriels, et autres utilisateurs finaux. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Chromatographie en phase gazeuse 2D |

| Chromatographie en phase liquide 2D |

| Systèmes hybrides et multimodaux |

| Applications pharmaceutiques et biotechnologiques |

| Analyse environnementale |

| Tests alimentaires et des boissons |

| Recherche en sciences de la vie |

| Analyse pétrochimique et du gaz naturel |

| Autres applications (sciences forensiques, toxicologie clinique, etc.) |

| Spectrométrie de masse |

| Détection par ionisation de flamme |

| Détection UV et visible |

| Autres (détecteur à aérosol chargé (DAC), détection par fluorescence (FLD), etc.) |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Laboratoires cliniques et de diagnostic |

| Laboratoires de tests environnementaux |

| Laboratoires alimentaires et des boissons |

| Installations de tests pétrochimiques et industriels |

| Autres utilisateurs finaux (CDMO, CRO, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Chromatographie en phase gazeuse 2D | |

| Chromatographie en phase liquide 2D | ||

| Systèmes hybrides et multimodaux | ||

| Par application | Applications pharmaceutiques et biotechnologiques | |

| Analyse environnementale | ||

| Tests alimentaires et des boissons | ||

| Recherche en sciences de la vie | ||

| Analyse pétrochimique et du gaz naturel | ||

| Autres applications (sciences forensiques, toxicologie clinique, etc.) | ||

| Par technologie de détection | Spectrométrie de masse | |

| Détection par ionisation de flamme | ||

| Détection UV et visible | ||

| Autres (détecteur à aérosol chargé (DAC), détection par fluorescence (FLD), etc.) | ||

| Par utilisation finale | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Laboratoires cliniques et de diagnostic | ||

| Laboratoires de tests environnementaux | ||

| Laboratoires alimentaires et des boissons | ||

| Installations de tests pétrochimiques et industriels | ||

| Autres utilisateurs finaux (CDMO, CRO, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la chromatographie 2D d'ici 2031 ?

Il est prévu qu'il atteigne 965,75 millions USD d'ici 2031, en hausse par rapport à 695,88 millions USD en 2026, à un CAGR de 6,75 % sur 2026-2031.

Quelle catégorie de produits génère actuellement le plus de revenus ?

La chromatographie en phase liquide 2D était en tête avec une part de 52,15 % en 2025 et a également enregistré le CAGR de produit le plus rapide à 7,38 % jusqu'en 2031.

Pourquoi les utilisateurs pharmaceutiques et biotechnologiques sont-ils si importants ?

Ils détenaient une part de 28,05 % en 2025 et devraient croître à un CAGR de 8,13 % car les pipelines de biologiques et le contrôle qualité réglementé nécessitent une caractérisation analytique plus approfondie.

Quelle application se développe le plus rapidement ?

La recherche en sciences de la vie est l'application à la croissance la plus rapide avec un CAGR de 8,01 % jusqu'en 2031, portée par la protéomique, la métabolomique et l'adoption plus large du multi-omique.

Quelle région offre la demande à court terme la plus forte ?

L'Amérique du Nord reste la plus grande base régionale avec une part de 41,23 % en 2025, tandis que l'Asie-Pacifique offre l'expansion la plus rapide à un CAGR de 8,45 % jusqu'en 2031.

Quel est le principal obstacle à une adoption plus large ?

Le coût élevé des systèmes et la charge de validation supplémentaire restent les principaux obstacles, en particulier pour les laboratoires de taille moyenne qui doivent financer ensemble les instruments, les logiciels, les services et la qualification des méthodes multidimensionnelles.

Dernière mise à jour de la page le: