Taille et part du marché des boîtes pliantes du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.21 Milliards de dollars |

| Taille du Marché (2026) | 2.32 Milliards de dollars |

| Taille du Marché (2031) | 2.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boîtes pliantes du CCG par Mordor Intelligence

La taille du marché des boîtes pliantes du CCG devrait passer de 2,21 milliards USD en 2025 à 2,32 milliards USD en 2026 et atteindre 2,92 milliards USD d'ici 2031, avec un TCAC de 4,73 % sur la période 2026-2031. Cette progression est portée par les mandats de localisation gouvernementaux qui ancrent la production d'emballages dans le Golfe, par une demande soutenue des transformateurs alimentaires et de boissons, et par un virage marqué vers des solutions en fibres durables conformes aux dispositifs de Responsabilité Élargie du Producteur (REP) en cours d'évolution. L'impression numérique abaisse le seuil économique des tirages courts, permettant aux propriétaires de marques de personnaliser les unités de gestion des stocks et d'accélérer la mise sur le marché. Les projets de tourisme de luxe tels que NEOM et Expo City continuent de spécifier des finitions métalliques haut de gamme, augmentant le chiffre d'affaires moyen par boîte. Le risque lié au coût de la pâte à papier importée et la substitution par des sachets souples tempèrent la croissance globale, mais ne compromettent pas la trajectoire d'expansion régulière du marché des boîtes pliantes du CCG.

Principaux enseignements du rapport

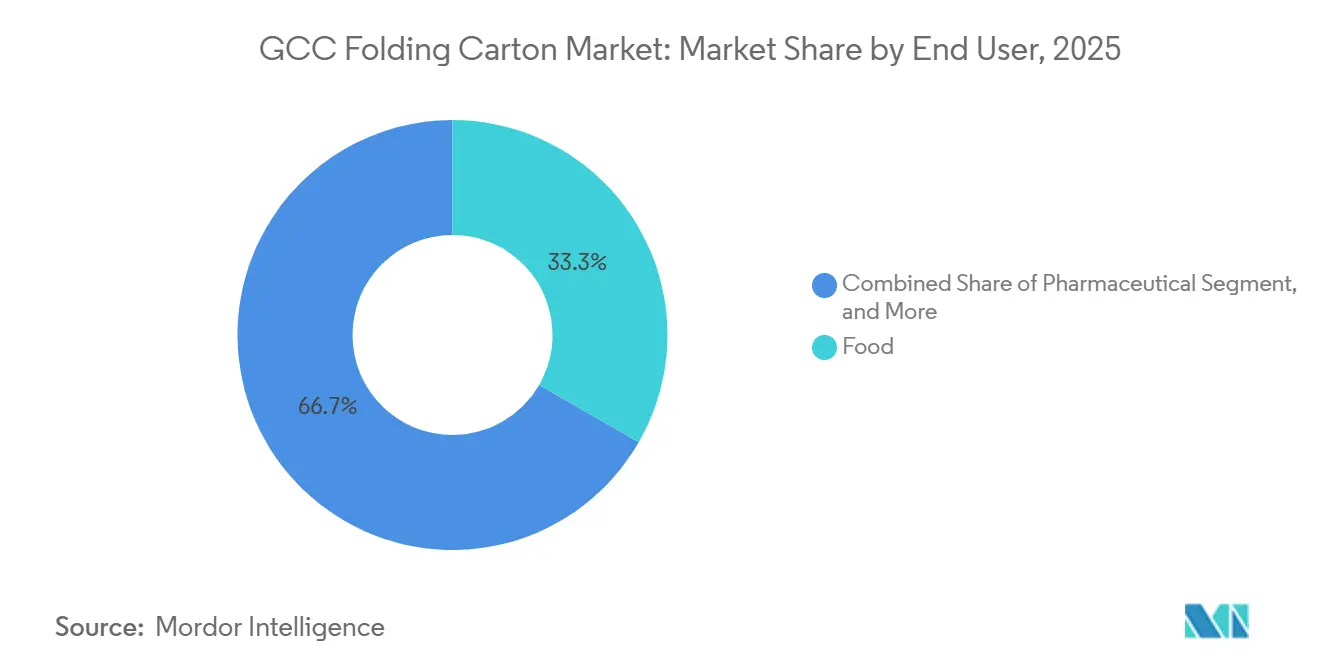

- Par utilisateur final, l'alimentation a conservé une part de 33,32 % du chiffre d'affaires du marché des boîtes pliantes du CCG en 2025, tandis que les soins personnels et cosmétiques devraient progresser à un TCAC de 6,09 % jusqu'en 2031.

- Par type de matériau, le carton pliant a représenté 41,09 % de la taille du marché des boîtes pliantes du CCG en 2025 ; le carton kraft recyclé devrait afficher la croissance la plus rapide avec un TCAC de 5,66 % jusqu'en 2031.

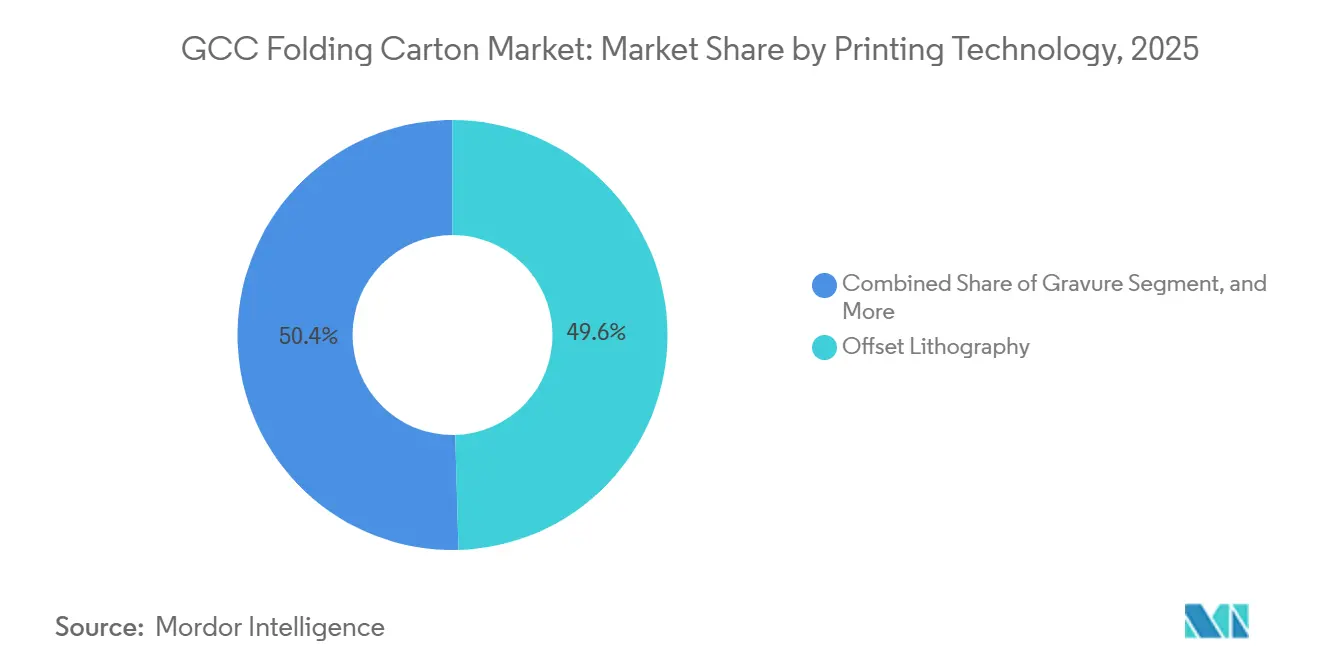

- Par technologie d'impression, la lithographie offset a dominé avec une part de 49,56 % de la taille du marché des boîtes pliantes du CCG en 2025, tandis que l'impression numérique progresse à un TCAC de 5,71 % entre 2026 et 2031.

- Par revêtement et finition, les revêtements aqueux ont représenté 38,33 % de la taille du marché des boîtes pliantes du CCG en 2025, tandis que les revêtements métalliques et à effets spéciaux s'accélèrent à un TCAC de 5,62 % jusqu'en 2031.

- Par pays, l'Arabie Saoudite a détenu 44,21 % de la part du marché des boîtes pliantes du CCG en 2025 ; les Émirats Arabes Unis devraient enregistrer la croissance la plus rapide avec un TCAC de 5,89 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boîtes pliantes du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des mandats en faveur des fibres durables | +1.2% | Arabie Saoudite, Émirats Arabes Unis (projets pilotes REP) ; répercussions sur le Qatar et Oman | Moyen terme (2 à 4 ans) |

| Essor des aliments et boissons emballés | +1.0% | Ensemble du CCG, concentré dans les corridors urbains d'Arabie Saoudite et des Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Demande du commerce électronique pour des boîtes légères à l'image de marque | +0.9% | Émirats Arabes Unis (hubs logistiques de Dubaï et Abou Dhabi) ; Arabie Saoudite (Riyad, Djeddah) | Court terme (≤ 2 ans) |

| Impression numérique permettant la personnalisation des unités de gestion des stocks | +0.7% | Arabie Saoudite, Émirats Arabes Unis ; adoption précoce dans le commerce de détail de luxe au Qatar | Moyen terme (2 à 4 ans) |

| Incitations à la localisation dans le cadre des visions industrielles du CCG | +0.6% | Arabie Saoudite (Vision 2030), Émirats Arabes Unis (Opération 300bn), Oman (Tanfeedh) | Long terme (≥ 4 ans) |

| Adoption des boîtes haut de gamme dans les méga-projets | +0.4% | Arabie Saoudite (NEOM, Qiddiya, Projet Mer Rouge) ; Émirats Arabes Unis (héritage d'Expo City) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des mandats en faveur des fibres durables

Les projets pilotes de Responsabilité Élargie du Producteur lancés en juillet 2025 aux Émirats Arabes Unis obligent les propriétaires de marques à financer la collecte et le tri, poussant les transformateurs vers des substrats en kraft recyclé. La Stratégie nationale de gestion des déchets de l'Arabie Saoudite exige une déviation de 85 % des déchets des décharges d'ici 2035, favorisant davantage les fibres par rapport aux plastiques non recyclables.[1]Ministère saoudien de l'Environnement, de l'Eau et de l'Agriculture, « Stratégie nationale de gestion des déchets », mewa.gov.sa La conformité aux normes GSO 1943/2016 et 2528/2016 impose un étiquetage bilingue et un contenu recyclé minimum, créant un effet d'attraction pour les grades de carton certifiés. De grands transformateurs tels que Hotpack réallouent des capitaux vers des actifs en fibres pour saisir cette opportunité.[2]Arab News, « Nestlé Signs Jeddah Plant Deal », arabnews.com Ensemble, ces mesures stimulent la demande et ajoutent 1,2 point de pourcentage au TCAC prévu du marché des boîtes pliantes du CCG.

Essor des aliments et boissons emballés

La rapide urbanisation et la participation accrue des femmes au marché du travail ont stimulé les ventes d'épicerie à longue conservation ; le chiffre d'affaires des produits de grande consommation aux Émirats Arabes Unis a progressé de 6,8 % en 2024.[3]Gulf News, « UAE FMCG Sales Up 6.8% », gulfnews.com Les programmes de sécurité alimentaire de Vision 2030 attirent des fabricants multinationaux, comme en témoigne l'usine prévue par Nestlé à Djeddah. Les boîtes pliantes restent l'emballage secondaire de prédilection pour les céréales et les snacks, car elles offrent résistance à l'empilage, imprimabilité et inviolabilité en un seul composant. Bien que les sachets debout souples grignotent les formats de snacks secs, les coûts réglementaires de recyclage réduisent l'écart de prix, maintenant la pertinence des boîtes. La conjonction de la croissance des volumes et de la localisation des emballages ajoute 1,0 point de pourcentage au TCAC du marché des boîtes pliantes du CCG.

Demande du commerce électronique pour des boîtes légères à l'image de marque

La pénétration en ligne a atteint 14 % des ventes au détail aux Émirats Arabes Unis en 2025. Les modèles de livraison le jour même reposent sur des boîtes légères et empilables qui résistent à une distribution multi-contacts tout en servant de supports publicitaires. L'impression numérique permet des visuels individualisés, de sorte que les marques peuvent expédier dans des emballages prêts pour le consommateur sans suremballage en carton ondulé. Riyad et Djeddah connaissent une croissance parallèle à mesure que les corridors logistiques se développent dans le cadre de Vision 2030. Ces facteurs apportent un gain de 0,9 point de pourcentage au TCAC du marché.

Impression numérique permettant la personnalisation des unités de gestion des stocks

Les revenus de l'impression payante en Arabie Saoudite sont en passe d'atteindre 767 millions USD d'ici 2032, à mesure que les transformateurs installent des plateformes HP Indigo et Canon. Les flux de travail hybrides présentés à Gulf Print and Pack 2026 combinent le numérique pour les données variables avec la flexographie pour les couleurs unies, équilibrant coût et flexibilité. Les soins personnels, les cosmétiques et les boîtes d'abonnement alimentaire en bénéficient le plus, car les variantes régionales de saveurs et les partenariats avec des influenceurs nécessitent des mises à jour graphiques agiles. Bien que les coûts d'encre par unité restent plus élevés qu'en offset, la capacité à éliminer les clichés réduit les délais et le risque de stock, contribuant à hauteur de 0,7 point de pourcentage au TCAC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de la pâte à papier liée aux importations | -0.8% | Ensemble du CCG ; aiguë en Arabie Saoudite et aux Émirats Arabes Unis en raison de la dépendance aux importations | Court terme (≤ 2 ans) |

| Substitution par des sachets souples et des plastiques rigides | -0.6% | Arabie Saoudite, Émirats Arabes Unis (aliments secs, boissons) ; limitée dans le pharmaceutique et les cosmétiques | Moyen terme (2 à 4 ans) |

| Réglementations sur la pénurie d'eau dans les papeteries régionales | -0.3% | Arabie Saoudite, Émirats Arabes Unis (permis d'utilisation industrielle de l'eau) ; moins sévères à Oman | Long terme (≥ 4 ans) |

| Pénurie de transformateurs qualifiés pour les boîtes haute couleur | -0.2% | Émirats Arabes Unis, Qatar (commerce de détail de luxe) ; émergente en Arabie Saoudite | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de la pâte à papier liée aux importations

Les transformateurs du Golfe importent la quasi-totalité de leur pâte kraft vierge, les exposant aux surtaxes de fret en mer Rouge et aux fluctuations du marché au comptant ; Fastmarkets PIX a enregistré une baisse de 3 à 5 % des prix du testliner entre décembre 2025 et janvier 2026. Les prévisions de la Banque mondiale laissent entrevoir un recul plus large de 7 % des matières premières, mais la pâte suit son propre cycle, dicté par les arrêts de maintenance en Scandinavie. La compression des marges limite les fonds disponibles pour les presses numériques et les lignes de finition automatisées. La récente intégration en amont, comme l'installation de 135 000 tonnes de Star Paper Mill à KEZAD, n'offre qu'un soulagement partiel, car la fibre recyclée ne peut pas satisfaire les spécifications de brillance du carton pliant haut de gamme. Ce frein se traduit par un impact de -0,8 point de pourcentage sur le TCAC du marché des boîtes pliantes du CCG.

Substitution par des sachets souples et des plastiques rigides

Les sachets en polyéthylène et en polypropylène offrent d'excellentes propriétés barrières avec un poids de matériau plus faible, séduisant les propriétaires de marques dans les gammes d'aliments secs et de boissons en poudre. L'avantage de coût persiste jusqu'à ce que les redevances REP sur les plastiques non recyclables entrent pleinement en vigueur, réduisant mais sans effacer l'écart. Les boîtes conservent un avantage dans les secteurs pharmaceutique et cosmétique, où l'inviolabilité et l'étiquetage bilingue sont des exigences réglementaires incontournables. Néanmoins, les emballages souples captent suffisamment de parts supplémentaires pour amputer de 0,6 point de pourcentage la projection du TCAC du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les soins personnels dépassent la base volumique de l'alimentation

Les soins personnels et cosmétiques devraient croître à un TCAC de 6,09 % entre 2026 et 2031. La demande découle des tendances à la premiumisation et des engagements régionaux en matière de durabilité, tels que la feuille de route emballages 2030 de L'Oréal. Les mandats d'étiquetage GSO et d'inviolabilité s'alignent naturellement sur les formats de boîtes, les rendant rentables pour la conformité. L'alimentation a conservé 33,32 % de la part du marché des boîtes pliantes du CCG en 2025, soutenue par des volumes stables de céréales et de snacks, mais sa progression est plus lente en raison de l'adoption des sachets souples. Le secteur pharmaceutique enregistre une croissance stable à un chiffre moyen, les blisters et les flacons nécessitant des boîtes secondaires pour satisfaire aux normes de bonnes pratiques de fabrication ISO 22716.

Des enquêtes auprès des consommateurs montrent que 70 % des acheteurs du Golfe préfèrent les emballages écologiques, renforçant les boîtes à contenu recyclé pour les unités de gestion des stocks beauté. Les rituels de déballage dans le commerce électronique amplifient davantage le rôle des finitions décoratives. En revanche, les volumes de tabac diminuent sous l'effet des règles d'emballage neutre, et l'électronique recourt aux suremballages en carton ondulé, limitant la pénétration des boîtes. En conséquence, le segment des soins personnels apporte la valeur incrémentale la plus forte à la taille du marché des boîtes pliantes du CCG sur l'horizon de prévision.

Par type de matériau : le carton kraft recyclé bénéficie de vents réglementaires favorables

Le carton kraft recyclé devrait progresser à un TCAC de 5,66 % jusqu'en 2031, bénéficiant des mandats de déviation des décharges en Arabie Saoudite et aux Émirats Arabes Unis qui imposent une prime réglementaire à la fibre vierge. Le carton pliant a dominé avec une part de 41,09 % en 2025, car il offre un rapport rigidité/coût optimal pour les applications alimentaires et de boissons à fort volume. Le kraft vierge conserve une demande de niche dans les produits pharmaceutiques destinés à l'exportation, où les clients européens exigent des substrats exempts de contamination. Les investissements continus dans les technologies d'amélioration de la brillance et de désencrage par des papeteries régionales, telles que la ligne PM5 de MEPCO d'une valeur de 1,8 milliard SAR, visent à réduire l'écart de qualité avec les fournisseurs européens.

Cependant, les réglementations sur la pénurie d'eau imposent un refroidissement en circuit fermé, augmentant les coûts d'investissement pour les nouvelles papeteries de recyclage. Les transformateurs évaluent ces dépenses par rapport aux avantages réputationnels de l'approvisionnement local, notamment dans le cadre des quotas de localisation de Vision 2030. Dans l'ensemble, l'essor du kraft recyclé diversifie l'approvisionnement et soutient le discours de durabilité du marché des boîtes pliantes du CCG.

Par technologie d'impression : le numérique perturbe la domination volumique de l'offset

La lithographie offset a représenté 49,56 % du volume de 2025 grâce aux longues séries répétitives alimentaires et de boissons qui amortissent les coûts des clichés. Pourtant, le TCAC de 5,71 % de l'impression numérique reflète la préférence des propriétaires de marques pour des lancements d'unités de gestion des stocks agiles et l'impression de données variables. Les flux de travail hybrides présentés à Gulf Print and Pack 2026 combinent la vitesse de la flexographie pour les couleurs de fond avec des têtes numériques pour les numéros de série et la personnalisation. Bien que les coûts par feuille restent plus élevés, le modèle sans préparation élimine les déchets de clichés et minimise l'obsolescence lorsque les campagnes changent rapidement.

La flexographie conserve son territoire dans l'impression post-impression sur carton ondulé et les boîtes peu complexes en raison de son débit plus élevé, tandis que l'héliogravure et la sérigraphie occupent des niches réduites mais rentables dans les cosmétiques hors taxes où les encres métalliques et les vernis tactiles font loi. Le glissement continu vers le numérique comprime les délais de livraison de plusieurs semaines à quelques jours, remodelant les modèles de service des transformateurs sur le marché des boîtes pliantes du CCG.

Par revêtement et finition : les effets métalliques captent les segments haut de gamme

Les revêtements aqueux ont dominé avec 38,33 % en 2025 en raison de leur profil adapté aux denrées alimentaires et de leurs temps de séchage rapides. Les revêtements métalliques et à effets spéciaux progressent cependant le plus rapidement, à un TCAC de 5,62 %, à mesure que les cosmétiques de luxe et les détaillants hors taxes recherchent une visibilité en rayon. Ces finitions, qui superposent un estampage à chaud ou des films holographiques sur un vernis UV, commandent des primes de prix de 20 à 30 % que les propriétaires de marques absorbent en échange d'une attention accrue des consommateurs mesurable. Les stratifiés films restent populaires pour les snacks sensibles à l'humidité, mais attirent des redevances REP plus élevées, incitant les transformateurs à explorer des alternatives en papier couché recyclable.

Les transformateurs ajoutent des unités de revêtement en ligne et de la robotique pour réduire les temps de changement, permettant des séries de production plus courtes alignées sur les promotions saisonnières. Cette agilité fidélise les contrats des marques de beauté natives du numérique, augmentant encore la capture de valeur au sein de la taille du marché des boîtes pliantes du CCG.

Analyse géographique

L'Arabie Saoudite a détenu 44,21 % du volume régional en 2025. Les mandats de contenu local, les achats liés aux méga-projets et une base de consommateurs de 35 millions de personnes soutiennent la demande, tandis que l'expansion financée par l'introduction en bourse de United Carton Industries Company consolide la capacité nationale. La ligne PM5 de MEPCO a doublé la production de testliner à 450 000 tonnes par an en avril 2025, améliorant la disponibilité des matières premières pour les transformateurs locaux. Cependant, la croissance se modère par rapport aux pairs plus petits du Golfe, car l'adoption du commerce électronique en dehors des grandes villes reste naissante et la substitution par des emballages souples est plus prononcée.

Les Émirats Arabes Unis devraient dépasser le Royaume avec un TCAC de 5,89 %, portés par les incitations des zones franches et le projet pilote REP de juillet 2025 qui réduit le coût total du cycle de vie des fibres recyclables. L'installation de 135 000 tonnes de kraft recyclé de Star Paper Mill à KEZAD a déjà réduit la dépendance aux importations, tandis que l'Opération 300bn oriente le financement industriel vers les lignes de transformation locales. La pénétration du commerce électronique, désormais à 14 % des ventes au détail, accélère la demande de boîtes légères imprimées numériquement dans le corridor Dubaï-Abou Dhabi.

Le Qatar, le Koweït, Oman et Bahreïn fournissent collectivement le volume restant. Le Qatar bénéficie du commerce de détail hérité de la Coupe du Monde, le Koweït rebondit avec le retour de la fréquentation des centres commerciaux, Oman diversifie sa transformation agroalimentaire dans le cadre de Tanfeedh, et Bahreïn tire parti de sa proximité avec la Province orientale d'Arabie Saoudite pour les ventes transfrontalières. Ces marchés sont plus petits et logistiquement plus coûteux, mais les règles de l'Union douanière du CCG permettent aux transformateurs saoudiens et émiratis de les desservir efficacement, réduisant les incitations à la création d'usines autonomes sur de nouveaux sites. Par conséquent, les deux moteurs de croissance que sont Riyad-Djeddah et Dubaï-Abou Dhabi dictent la trajectoire globale du marché des boîtes pliantes du CCG.

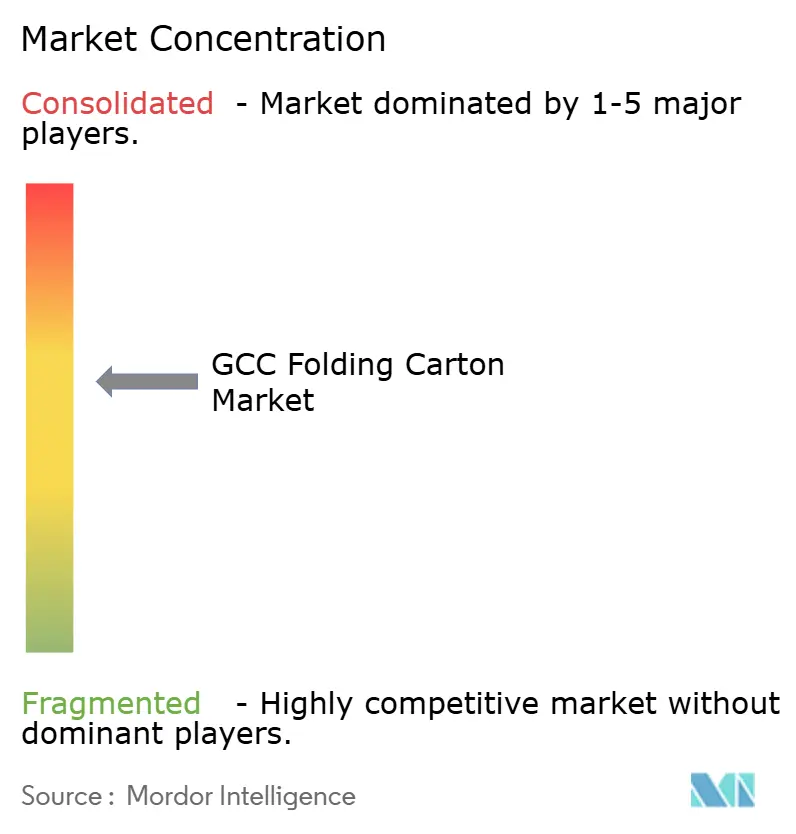

Paysage concurrentiel

United Carton Industries Company, Obeikan et Napco représentent ensemble environ la moitié de la capacité installée de boîtes pliantes, conférant au marché des boîtes pliantes du CCG un profil de concentration modéré. L'intégration en amont de Star Paper Mill dans le kraft recyclé, associée à la ligne saoudienne de 250 tonnes par jour d'Al Jawdah Paper, sécurise l'approvisionnement en fibres nationales et couvre le risque de volatilité de la pâte. L'investissement technologique est le principal levier de différenciation : Gulf Carton Factory a installé des presses flexographiques BW Papersystems et de la robotique en découpe à l'emporte-pièce pour réduire les délais, tandis que les transformateurs plus petits adoptent des machines HP Indigo pour cibler les travaux de soins personnels en petites séries.

L'acquisition par Napco en août 2025 d'Arabian Flexible Packaging ajoute une largeur horizontale, permettant des offres groupées rigides et souples qui séduisent les équipes d'achats multinationales. L'approvisionnement éthique émerge comme un nouveau filtre ; la certification Sedex de Gulf Carton Factory ouvre des contrats européens et nord-américains qui exigent une visibilité sur les pratiques de travail. La fragmentation persiste néanmoins dans les secteurs pharmaceutique, du tabac et des cosmétiques de luxe, où les revêtements spécialisés et les contraintes réglementaires créent des coûts de changement élevés. L'intensité concurrentielle entraîne des améliorations continues en matière de revêtement en ligne, de presses hybrides et d'automatisation des flux de travail numériques sur l'ensemble du marché des boîtes pliantes du CCG.

Leaders du secteur des boîtes pliantes du CCG

Gulf Carton Factory Co.

NASR Packaging & Printing Co.

Obeikan Folding Carton Company L.L.C.

Al Kifah Paper Products Company

United Carton Industries Company (UCI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Obeikan Folding Carton Company s'est associée à Tetra Pak pour fournir du carton certifié FSC pour les emballages de boissons, sécurisant 15 000 tonnes par an jusqu'en 2028.

- Août 2026 : Napco National Packaging Company a acquis Arabian Flexible Packaging, créant une offre unique rigide et souple avec un potentiel de ventes croisées de 20 millions USD d'ici 2027.

- Juillet 2025 : Les Émirats Arabes Unis ont lancé un projet pilote de Responsabilité Élargie du Producteur qui attribue le niveau de redevance le plus bas aux boîtes pliantes, stimulant la substitution des plastiques rigides.

- Juin 2025 : Al Jawdah Paper a commencé à produire 250 tonnes par jour de kraft recyclé en Arabie Saoudite, réduisant la consommation d'eau douce de 60 % grâce à des systèmes en circuit fermé.

Périmètre du rapport sur le marché des boîtes pliantes du CCG

Une boîte pliante est un type d'emballage à base de papier fabriqué à partir de carton qui est imprimé, découpé, plié et collé pour former une boîte. Elle est généralement expédiée à plat aux fabricants et assemblée en forme lorsque cela est nécessaire pour l'emballage des produits.

Le rapport sur le marché des boîtes pliantes du CCG est segmenté par utilisateur final (alimentation, boissons, pharmaceutique, soins personnels, industrie, tabac, électronique), type de matériau (carton pliant, carton blanchi sulfate, carton gris couché blanc, kraft recyclé, kraft vierge), technologie d'impression (offset, flexographie, numérique, héliogravure, sérigraphie), revêtement (aqueux, UV, vernis, stratifiés films, effets métalliques) et pays (Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Oman, Bahreïn). Les prévisions du marché sont en valeur (USD).

| Alimentation |

| Boissons |

| Pharmaceutique |

| Soins personnels et cosmétiques |

| Industrie et automobile |

| Tabac |

| Électronique et biens de consommation durables |

| Carton pliant |

| Carton blanchi sulfate |

| Carton gris couché blanc |

| Carton kraft recyclé |

| Carton kraft vierge |

| Lithographie offset |

| Flexographie |

| Numérique (jet d'encre et toner) |

| Héliogravure |

| Sérigraphie |

| Aqueux et à base d'eau |

| Revêtement UV |

| Vernis et laque |

| Stratifiés films |

| Effets métalliques et spéciaux |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par utilisateur final | Alimentation |

| Boissons | |

| Pharmaceutique | |

| Soins personnels et cosmétiques | |

| Industrie et automobile | |

| Tabac | |

| Électronique et biens de consommation durables | |

| Par type de matériau | Carton pliant |

| Carton blanchi sulfate | |

| Carton gris couché blanc | |

| Carton kraft recyclé | |

| Carton kraft vierge | |

| Par technologie d'impression | Lithographie offset |

| Flexographie | |

| Numérique (jet d'encre et toner) | |

| Héliogravure | |

| Sérigraphie | |

| Par revêtement et finition | Aqueux et à base d'eau |

| Revêtement UV | |

| Vernis et laque | |

| Stratifiés films | |

| Effets métalliques et spéciaux | |

| Par pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des boîtes pliantes du CCG en 2031 ?

Le marché devrait atteindre 2,92 milliards USD d'ici 2031.

Quel segment d'utilisateurs finaux devrait croître le plus rapidement jusqu'en 2031 ?

Les soins personnels et cosmétiques arrivent en tête avec un TCAC projeté de 6,09 % sur la période 2026-2031.

Pourquoi le carton kraft recyclé gagne-t-il du terrain dans le Golfe ?

Les dispositifs de Responsabilité Élargie du Producteur et les mandats de déviation des décharges attribuent des redevances plus faibles aux fibres recyclées, faisant du kraft recyclé le substrat privilégié de nombreux propriétaires de marques.

Comment l'impression numérique modifie-t-elle le paysage concurrentiel ?

Les presses numériques éliminent les coûts de clichés, permettant la personnalisation des unités de gestion des stocks en petites séries et des délais plus courts, notamment pour les marques axées sur le haut de gamme et le commerce électronique.

Quel pays affichera le taux de croissance le plus élevé dans la région ?

Les Émirats Arabes Unis devraient enregistrer un TCAC de 5,89 %, dépassant les autres membres du CCG grâce aux incitations des zones franches et à une adoption robuste du commerce électronique.

Quels sont les principaux risques pour la croissance du marché ?

La volatilité du prix de la pâte à papier liée aux importations et la substitution par des sachets souples constituent les freins les plus significatifs, réduisant ensemble le TCAC prévu de 1,4 point de pourcentage.

Dernière mise à jour de la page le: