Taille et part de marché des emballages rigides en plastique du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

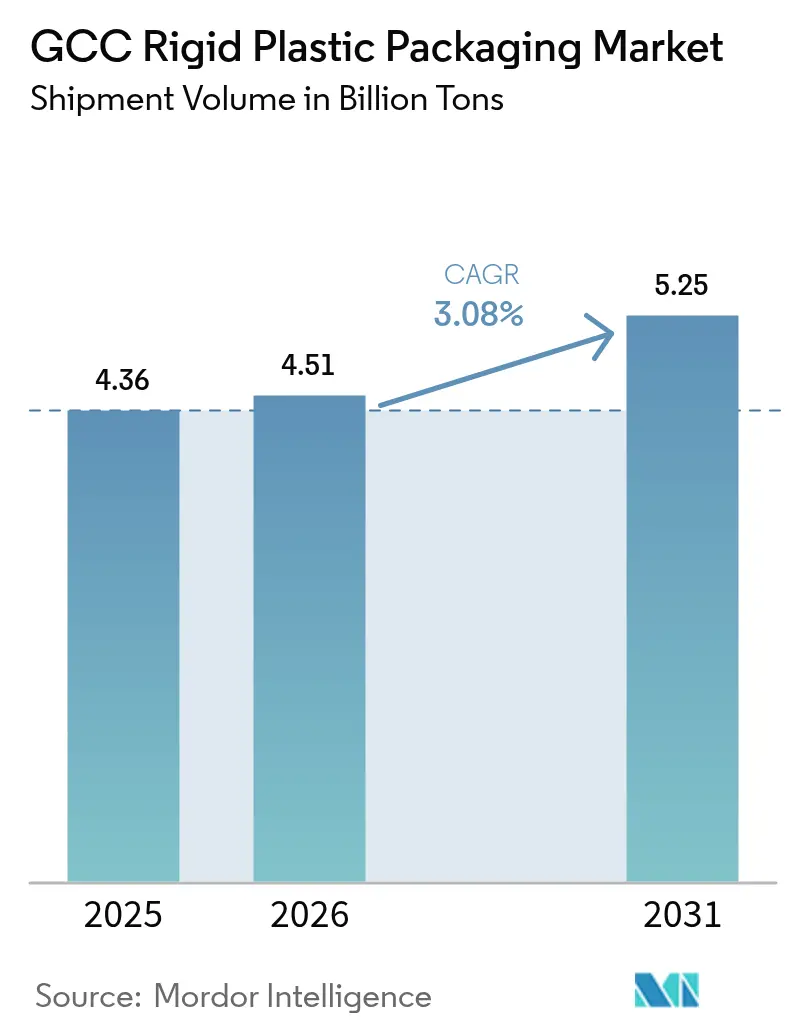

| Taille du marché de l'année de base (2025) | 4.36 Milliards de tonnes |

| Volume du Marché (2026) | 4.51 Milliards de tonnes |

| Volume du Marché (2031) | 5.25 Milliards de tonnes |

| Taux de croissance (2026 - 2031) | 3.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages rigides en plastique du CCG par Mordor Intelligence

La taille du marché des emballages rigides en plastique du CCG, en termes de volume d'expédition, est projetée à 4,36 milliards de tonnes en 2025, 4,51 milliards de tonnes en 2026, et devrait atteindre 5,25 milliards de tonnes d'ici 2031, avec un TCAC de 3,08 % de 2026 à 2031. Les transformateurs accélèrent les programmes de conception pour le recyclage et d'allègement, car les allocations de matières premières sont désormais liées aux règles de valeur ajoutée nationale, tandis que les hausses du prix de l'éthane en Arabie Saoudite orientent le choix des résines vers le polypropylène et le polyéthylène téréphtalate recyclé. La demande en eau embouteillée, ancrée par une pénurie chronique d'eau, maintient une production élevée de bouteilles en polyéthylène téréphtalate, et les chaînes de pharmacies qui élargissent leurs gammes beauté et bien-être stimulent la demande de bocaux et de bouchons en polyéthylène haute densité premium. Sur l'ensemble du marché des emballages rigides en plastique du CCG, les règles européennes relatives aux bouchons attachés se répercutent dans les spécifications d'exportation, entraînant une forte progression des projets de bouchons en rPEHD. Parallèlement, les investissements dans l'hydrogène vert orientent les producteurs intégrés vers des filières de polypropylène et de PET à faible teneur en carbone, qui promettent des avantages à long terme en termes de coûts et d'émissions.

Principaux enseignements du rapport

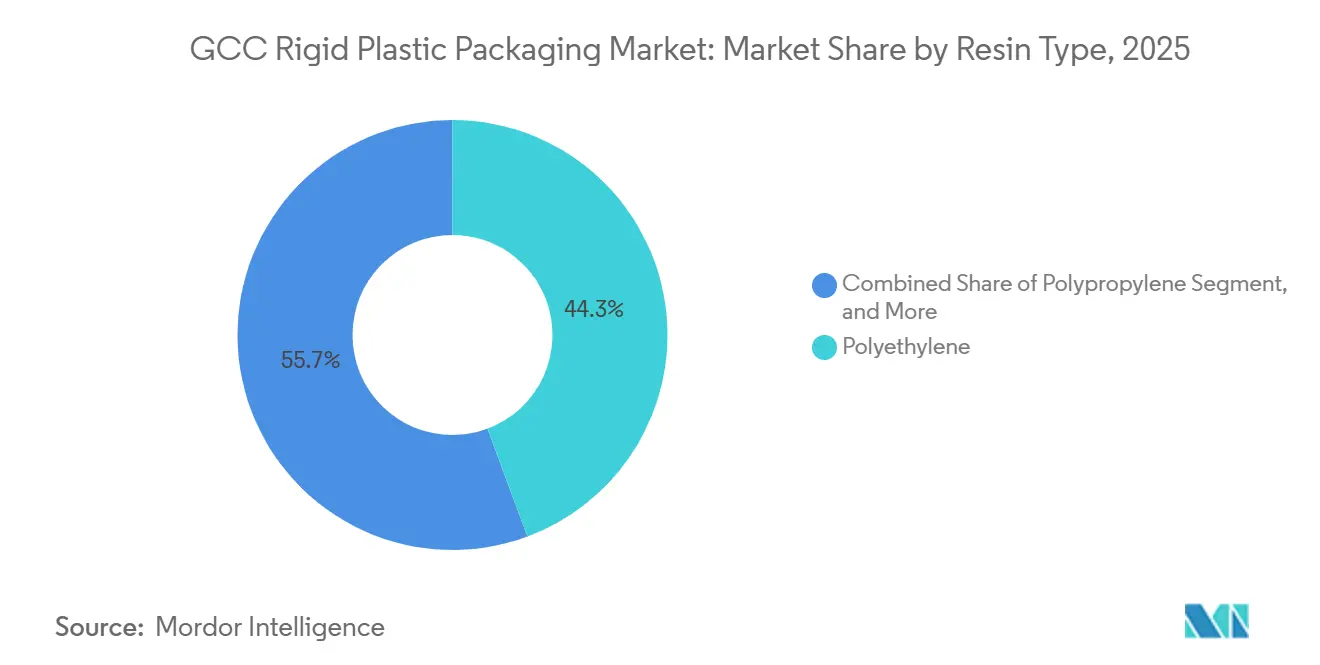

- Par type de résine, le polyéthylène détenait 44,32 % de la part de marché des emballages rigides en plastique du CCG en 2025, tandis que le PET recyclé au sein de la catégorie « autres » devrait progresser à un TCAC de 4,04 % jusqu'en 2031.

- Par type de produit, les bouteilles et bocaux ont dominé avec une part de chiffre d'affaires de 39,32 % en 2025, et les bouchons et fermetures ont enregistré le TCAC le plus rapide à 4,23 % jusqu'en 2031.

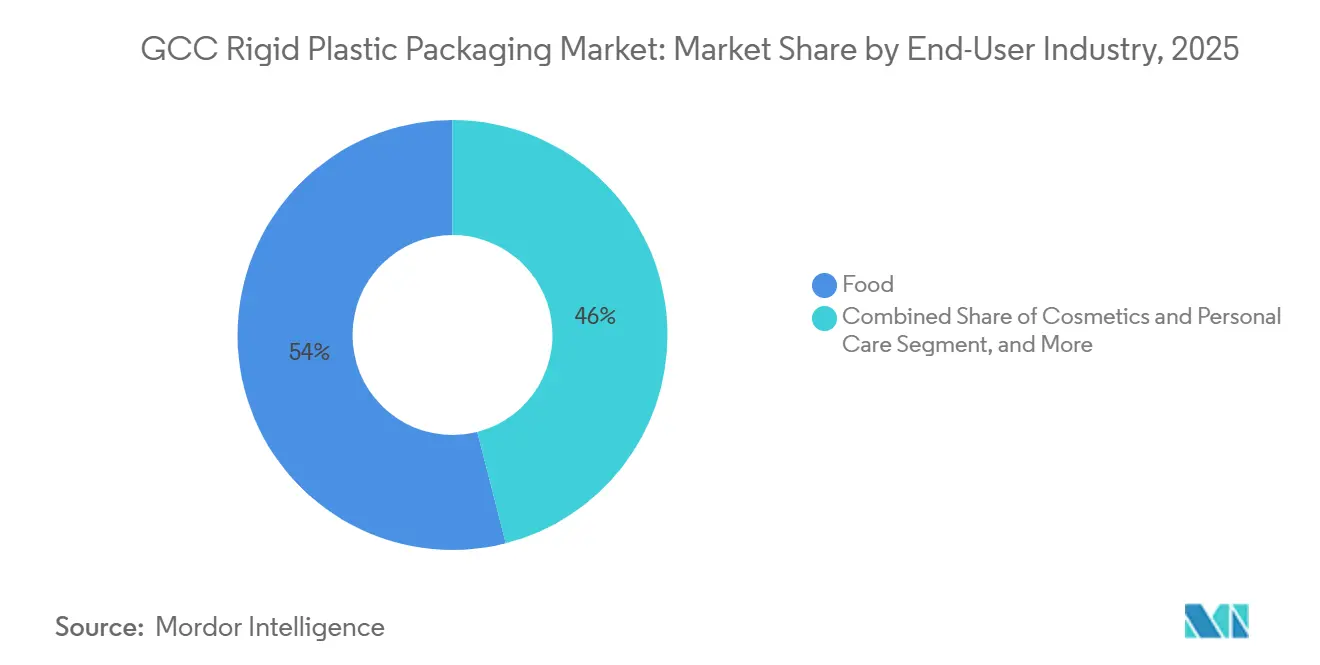

- Par utilisateur final, les applications alimentaires représentaient 53,98 % de la taille du marché des emballages rigides en plastique du CCG en 2025, tandis que les cosmétiques et les soins personnels progressent à un TCAC de 4,41 % sur la période de prévision.

- Par procédé de fabrication, le moulage par soufflage représentait 47,32 % du volume de 2025, mais le thermoformage devrait se développer à un TCAC de 4,98 %.

- Par géographie, l'Arabie Saoudite a capté 61,12 % du volume de 2025, et les Émirats arabes unis devraient afficher un TCAC de 3,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages rigides en plastique du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| PP et PET à faible teneur en carbone issus des pôles d'hydrogène vert | +0.9% | Arabie Saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur des plastiques rigides recyclables | +0.8% | Émirats arabes unis, Arabie Saoudite, avec répercussions sur le Qatar et Oman | Moyen terme (2-4 ans) |

| Expansion des industries de l'eau embouteillée et des boissons dans le CCG | +0.6% | Arabie Saoudite, Émirats arabes unis, reste du CCG | Court terme (≤ 2 ans) |

| Développement des capacités Industrie 4.0 chez les transformateurs locaux | +0.5% | Arabie Saoudite, Émirats arabes unis, Oman | Moyen terme (2-4 ans) |

| Besoins en prolongation de la durée de conservation dans l'alimentation et les produits pharmaceutiques | +0.4% | Arabie Saoudite, Émirats arabes unis, Qatar | Court terme (≤ 2 ans) |

| Réduction des coûts logistiques par la conversion à l'allègement | +0.3% | Mondial, avec des gains précoces aux Émirats arabes unis et en Arabie Saoudite | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

PP et PET à faible teneur en carbone issus des pôles d'hydrogène vert

L'Arabie Saoudite et les Émirats arabes unis financent des projets d'électrolyse qui alimentent de nouvelles filières oléfiniques, permettant aux producteurs de réduire leurs émissions du berceau à la porte de jusqu'à 60 % par rapport au vapocraquage de naphta.[1]Association des pétrochimiques et des produits chimiques du Golfe, « Perspectives de capacité pétrochimique du CCG 2025 », gpca.org.ae SABIC exploite déjà un pilote à base de matières premières circulaires qui transforme les plastiques post-consommation en polypropylène et polyéthylène haute densité de qualité alimentaire pour les bouchons et les barquettes, prouvant que la résine à faible teneur en carbone peut satisfaire aux tests de sécurité sans modifier l'outillage. Emirates Biotech construit une usine d'acide polylactique de 160 ktpa qui fournira de la résine biosourcée pour les barquettes et les bouteilles lors de son démarrage en 2028, élargissant le menu des options de substitution au-delà des grades fossiles. Les propriétaires de marques desservant l'Union européenne considèrent ces matériaux comme un moyen d'éviter de futures taxes carbone aux frontières, de sorte que les transformateurs voient l'adoption précoce comme une voie vers des contrats premium. À mesure que les capacités augmentent, les analystes prévoient une parité de prix avec les grades conventionnels dans la prochaine décennie, ouvrant la voie à une part à deux chiffres pour les résines à faible teneur en carbone dans les emballages rigides en plastique du CCG.

Pression réglementaire en faveur des plastiques rigides recyclables

La loi n° 18 de 2024 sur la gestion des déchets de Dubaï attribue des obligations de collecte et de recyclage aux producteurs et impose des amendes allant jusqu'à 500 000 AED aux entreprises qui commercialisent des emballages non recyclables, poussant les transformateurs vers des bouteilles et des barquettes en mono-matériau.[2]Municipalité de Dubaï, « Loi n° 18 de 2024 sur la gestion des déchets », dm.gov.ae Le ministère de l'Environnement, de l'Eau et de l'Agriculture d'Arabie Saoudite vise un taux de recyclage municipal de 35 % d'ici 2028, ce qui oblige les concepteurs d'emballages à abandonner les colorants au noir de carbone et les couches de PVC qui obstruent les trieurs optiques. Les transformateurs qui certifient 25 à 30 % de contenu recyclé bénéficient désormais de remises sur les frais d'éco-modulation dans le cadre du régime de responsabilité élargie des producteurs des Émirats arabes unis de 2026, améliorant le retour sur investissement des lignes de lavage en flocons et de recompoundage. En conséquence, les listes de contrôle de conception pour le recyclage sont devenues obligatoires dans chaque nouvelle approbation de moule. La cadence réglementaire oriente même les emballages d'exportation vers le rPET et le rPEHD, remodelant la demande de résines dans l'ensemble du CCG.

Expansion des industries de l'eau embouteillée et des boissons dans le CCG

La disponibilité en eau douce renouvelable par habitant dans le Golfe est inférieure à 200 m³, bien en dessous du seuil de pénurie des Nations Unies, de sorte que les ménages et les restaurants continuent de dépendre de l'eau conditionnée malgré les progrès du dessalement.[3]Commission économique et sociale pour l'Asie occidentale, « Dessalement de l'eau dans le CCG 2024 », unescwa.org Tetra Pak a déjà livré 12 milliards de bouchons attachés conformes aux règles de l'Union européenne, et beaucoup de ces fermetures apparaissent désormais sur les lignes d'exportation du Golfe, stimulant la demande de composants en polyéthylène haute densité et en polypropylène. Les chaînes de pharmacies lancent des boissons fonctionnelles qui nécessitent des bouteilles PET légères avec des couvercles inviolables, ajoutant de nouveaux SKU à des halls de moulage par soufflage déjà très sollicités. Les hôtels et les sites touristiques qui rouvrent après les restrictions liées à la pandémie stimulent davantage les ventes d'eau en portions individuelles. Ces tendances superposées font des boissons embouteillées une ancre volumique pour les emballages rigides en plastique du CCG au cours des cinq prochaines années.

Développement des capacités Industrie 4.0 chez les transformateurs locaux

Gulf Print & Pack 2025 a présenté des cellules d'injection et de thermoformage équipées de systèmes de vision en temps réel qui réduisent les rebuts jusqu'à 12 %, et plusieurs transformateurs saoudiens et émiratis ont passé des commandes lors du salon. Hotpack Global investit 1 milliard SAR pour automatiser la planification et la maintenance prédictive dans son réseau de conteneurs rigides, ce qui devrait réduire les délais de livraison d'une semaine à 2 jours. Le programme Ladayn Polymer d'Oman a installé des jumeaux numériques qui testent virtuellement des recettes de feuilles à jauge plus fine avant les essais physiques, accélérant la mise sur le marché de nouveaux formats d'emballage. Ces améliorations aident les usines à absorber les chocs liés aux prix des résines en réduisant les déchets et la consommation d'énergie. À mesure que les écarts d'efficacité se comblent avec les homologues européens, les transformateurs locaux deviennent des partenaires plus attractifs pour les marques multinationales de l'alimentation et de la pharmacie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières et des résines | -0.7% | Arabie Saoudite, Émirats arabes unis, reste du CCG | Court terme (≤ 2 ans) |

| Préoccupations relatives aux déchets en fin de vie et aux décharges | -0.5% | Émirats arabes unis, Arabie Saoudite, Qatar | Moyen terme (2-4 ans) |

| Émergence des frais de responsabilité élargie des producteurs | -0.4% | Émirats arabes unis, Arabie Saoudite | Moyen terme (2-4 ans) |

| Politiques de pénurie d'eau limitant les expansions pétrolières | -0.3% | Arabie Saoudite, avec répercussions sur Oman et Bahreïn | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et des résines

La hausse des tarifs de l'éthane de Saudi Aramco, passant de 1,75 USD à 2,50 USD par MMBtu, a réduit les marges des producteurs de polyéthylène d'environ 150 USD par tonne, une pression rapidement répercutée sur les transformateurs via des contrats trimestriels. Les petites entreprises sans accords d'approvisionnement à long terme font désormais face à des fluctuations des prix des intrants de 15 à 25 % chaque trimestre, rendant difficile pour les marques alimentaires de fixer des prix d'emballage stables. De nombreux acheteurs réagissent en déplaçant les volumes vers le polypropylène ou le PET recyclé, freinant la croissance à court terme des bouteilles en PEHD de commodité. Des stratégies de couverture telles que le double approvisionnement ou le compoundage à façon gagnent en popularité, mais elles ajoutent également de la complexité et des coûts. Tant que les prix ne se stabilisent pas, les dépenses d'investissement sur de nouvelles lignes de polyéthylène resteront probablement prudentes.

Préoccupations relatives aux déchets en fin de vie et aux décharges

Les villes du CCG recyclent moins de 15 % de leurs déchets solides municipaux, et seulement trois centres urbains exploitent des installations de tri capables de traiter les plastiques rigides à grande échelle. Les amendes pour tri à la source de Dubaï créent une charge de conformité pour les restaurants et les détaillants, mais la capacité de récupération des matériaux reste en deçà des objectifs de collecte. Le KAPSARC estime que la région doit investir entre 12 et 25 milliards USD dans les infrastructures de recyclage d'ici 2030 pour atteindre 30 % de circularité des plastiques, un chiffre que de nombreuses municipalités jugent intimidant. Sans progrès rapides, les propriétaires de marques risquent des atteintes à leur réputation, et certains ont commencé à passer au carton ou à l'aluminium pour les SKU premium. Les préoccupations liées aux décharges limitent donc les perspectives de croissance des plastiques rigides, à moins que les taux de récupération ne s'améliorent sensiblement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la dynamique du PET recyclé s'accélère

Le polyéthylène représentait 44,32 % du volume de 2025, conservant sa position dans les bidons de lait, les bouteilles de détergent et les films d'emballage de palettes. Pourtant, le marché des emballages rigides en plastique du CCG pour le PET recyclé devrait connaître la croissance la plus rapide, progressant à un TCAC de 4,04 % jusqu'en 2031, les frais d'éco-modulation récompensant les teneurs élevées en contenu post-consommation. Les pionniers s'approvisionnent en flocons de rPET certifiés de qualité alimentaire, même avec une prime de 5 à 10 %, en misant sur les économies futures de frais et les gains en termes d'image de marque. Les portefeuilles de polypropylène circulaire certifié et de rPEHD s'élargissent également, mais l'offre reste en retard sur le PET en raison de flux de récupération mécanique limités.

Les transformateurs continuent de réingénier les bouteilles PET pour des finitions de col plus légères, réduisant le poids en grammes pour compenser les dépenses de frais. Le polyéthylène haute densité reste indispensable pour les produits chimiques et les refroidisseurs d'eau de 20 litres grâce à sa résistance aux chocs, et le polypropylène attire les acheteurs sensibles aux coûts après la hausse de l'éthane. Le polystyrène expansé perd des parts de marché face aux interdictions d'usage unique, tandis que le PLA entre dans des niches de barquettes orientées à l'exportation avant la mise en service en 2028 de la capacité PLA des Émirats arabes unis. À chaque reformulation, le score de recyclabilité façonne désormais la validation des spécifications sur le marché des emballages rigides en plastique du CCG.

Par type de produit : les bouchons et fermetures dépassent les bouteilles

Les bouteilles et bocaux représentaient 39,32 % des ventes de 2025 et ancrent toujours les niches des boissons, des huiles alimentaires et de la pharmacie. La période à venir voit cependant les bouchons et fermetures croître à un TCAC de 4,23 % avec l'extension des mandats de bouchons attachés aux exportateurs du Golfe. Les conceptions allégées réduisent la résine jusqu'à 25 % par unité, et les versions en rPEHD sont éligibles aux remises sur les frais, amplifiant les économies. Un seul cycle de mise à niveau peut remplacer les bouchons de bouteilles d'eau de 30 mm par des versions de 26 mm, retirant 1,5 g de polymère de chaque unité, un levier convaincant sur le marché des emballages rigides en plastique du CCG.

L'emballage sous atmosphère modifiée pour les viandes stimule la demande croissante de barquettes et de conteneurs. Ces barquettes bénéficient des avancées du thermoformage, leur permettant de maintenir la résistance à la perforation même à des épaisseurs réduites. Parallèlement, les conteneurs intermédiaires pour vrac et les fûts occupent leur niche industrielle en adhérant aux codes de performance ONU. Les caisses et palettes réutilisables, bien que contribuant modestement, gagnent du terrain auprès des équipes de durabilité logistique.

Par secteur d'utilisation finale : essor de la beauté et du bien-être

L'alimentation représentait 53,98 % du tonnage de 2025, couvrant les lignes de confiserie, de produits laitiers et de viandes réfrigérées qui s'appuient sur des barrières à l'oxygène étroites pour prolonger la durée de conservation. Les cosmétiques et les soins personnels, bien que plus modestes, progressent à un TCAC de 4,41 %, portés par les chaînes de pharmacies qui ajoutent des gammes à marque propre. Les pompes sans air, les bocaux à double paroi et les finitions premium génèrent une amélioration des marges, encourageant les transformateurs à lancer des programmes d'injection en petites séries et multi-empreintes. La part de marché des emballages rigides en plastique du CCG liée aux boissons croît également avec les boissons fonctionnelles, tandis que la santé se développe en parallèle avec les volumes de médicaments pour maladies chroniques.

Les fabricants de revêtements passent à des conceptions d'étiquetage dans le moule, ce qui génère une demande constante et stable pour les seaux du secteur du bâtiment et de la construction. Dans le même temps, les produits chimiques industriels s'appuient de plus en plus sur des conteneurs intermédiaires pour vrac en polyéthylène haute densité pour assurer la manipulation et le stockage sécurisés de contenus agressifs. Par ailleurs, les secteurs de l'agriculture et des biens de consommation durables apportent des contributions notables au marché. Le secteur agricole stimule la demande par l'utilisation de sacs à semences, tandis que le secteur des biens de consommation durables ajoute un volume incrémental avec des boîtiers d'appareils électroménagers, contribuant collectivement à la diversification de la base de clientèle.

Par procédé de fabrication : le thermoformage repousse la frontière de l'allègement

Le moulage par soufflage a conservé 47,32 % du débit de 2025 en tant que procédé par défaut pour les bouteilles de commodité, mais le thermoformage est en passe d'afficher le TCAC le plus élevé à 4,98 %. Les algorithmes de réduction des matériaux ont considérablement amélioré le contrôle de l'épaisseur des feuilles, permettant une réduction substantielle de l'épaisseur du PET pour les barquettes d'emballage sous atmosphère modifiée (MAP) de 600 µm à 450 µm. Cette réduction a été obtenue tout en garantissant l'absence de défaillances à l'empilage, préservant ainsi l'intégrité structurelle des barquettes.

Le marché des emballages rigides en plastique du CCG, lié aux barquettes thermoformées, se développe donc plus rapidement, soutenu par les transformateurs de volaille et de fruits de mer. Le moulage par injection suit le rythme dans les fermetures et les bocaux sur mesure, tandis que l'extrusion fournit des feuilles aux lignes de formage-remplissage-scellage internes. Le moulage par compression reste une niche dans les fûts chimiques à parois épaisses, mais les jumeaux numériques commencent à réduire les cycles d'outillage et pourraient élargir son rôle futur.

Analyse géographique

L'Arabie Saoudite, avec 61,12 % du volume de 2025, bénéficie de l'échelle démographique, des incitations Vision 2030 et d'un essor de la pharmacie de détail qui stimule la demande d'emballages pour la santé et la beauté. Cependant, la hausse des tarifs de l'éthane comprime l'économie du polyéthylène et oriente les transformateurs vers des mélanges de polypropylène et de PET recyclé. Le pivot de SABIC en 2026 vers les matières premières circulaires et l'empreinte de 170 ktpa de Takween renforcent la résilience de l'approvisionnement local, même si les frais de responsabilité des producteurs se profilent.

Les Émirats arabes unis, avec un TCAC prévu de 3,63 %, se positionnent comme un pôle d'économie circulaire. Le programme fournisseurs de 817 millions USD d'ADNOC, la future production de PLA de 160 ktpa et un cadre de responsabilité élargie des producteurs en vigueur encouragent tous l'adoption de contenu recyclé. De nouvelles usines d'emballages ondulés et rigides à Ras Al Khaïmah et Kezad raccourcissent les délais de livraison pour les exportateurs du commerce électronique et de l'alimentation, renforçant l'avantage logistique régional des Émirats arabes unis sur le marché des emballages rigides en plastique du CCG.

Les autres membres du CCG, le Qatar, Oman, le Koweït et Bahreïn, déploient des plans d'industrialisation pour capter les gains de substitution aux importations. Le complexe PEHD de 1,7 Mtpa du Qatar fournit de la résine à des prix compétitifs, l'initiative Ladayn à neuf usines d'Oman ajoute 435 emplois et une capacité flexible-rigide, et Bahreïn développe le volume de bouchons avec le soutien de Tamkeen. Le Koweït et Bahreïn se concentrent sur les conteneurs pharmaceutiques et spéciaux où la rapidité d'exécution et la proximité l'emportent sur l'échelle, évitant les confrontations directes avec les grands acteurs saoudiens et émiratis.

Paysage concurrentiel

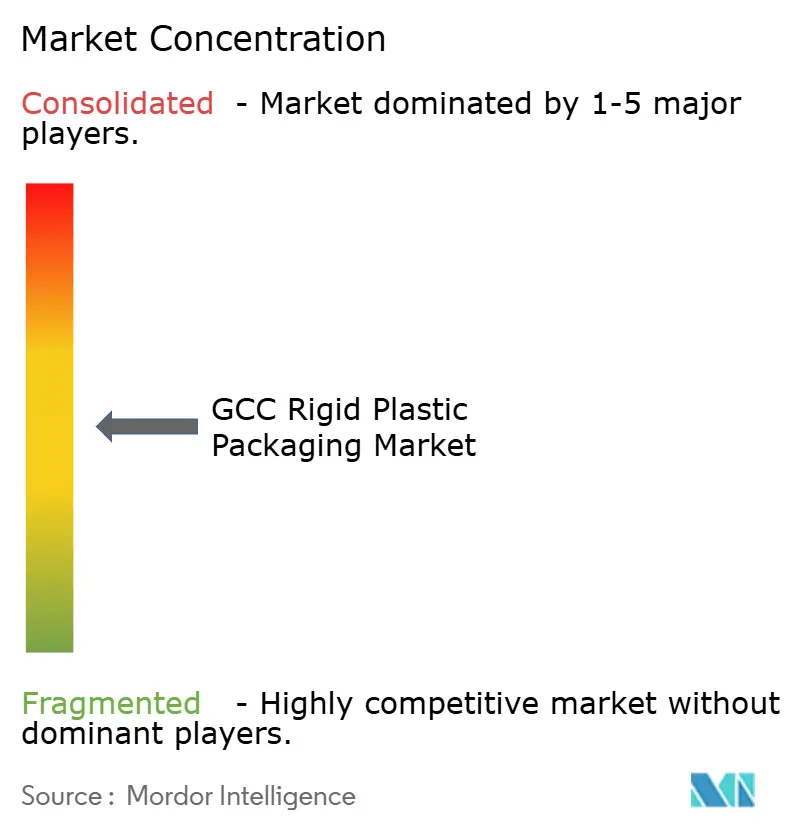

Le marché des emballages rigides en plastique du CCG se caractérise par une concentration modérée, les cinq plus grands acteurs représentant 35 à 40 % de la capacité installée. La cession en janvier 2026 par SABIC d'actifs non essentiels pour 950 millions USD libère des capitaux pour des matières premières circulaires certifiées, donnant à l'entreprise un avantage de premier entrant auprès des importateurs européens contraints par les taxes carbone. Takween maintient un réseau de 170 ktpa réparti sur 10 usines, même après une restructuration du capital, au service de comptes alimentaires et de produits chimiques industriels transfrontaliers qui privilégient la livraison dans les délais aux labels écologiques.

Des stratégies hybrides émergent. Les leaders en volume de commodités recherchent le leadership en matière de coûts des matières premières via des contrats d'éthane à long terme, tandis que les transformateurs spécialisés exploitent les remises sur les frais via le contenu recyclé et l'innovation en matière de bouchons attachés. Le déploiement de conteneurs intermédiaires pour vrac reconditionnés de Greif réduit les budgets d'emballage des clients de 30 à 40 %, et la modernisation Industrie 4.0 de Hotpack déplace la frontière du niveau de service en synchronisant la production des usines avec les tableaux de bord des stocks des détaillants. Des fusions telles que Schoeller Allibert-IPL en 2025 montrent que l'échelle des emballages réutilisables est importante, signalant une vague de consolidation qui pourrait accroître l'intensité capitalistique du secteur des emballages rigides en plastique du CCG.

Les barquettes en résine biosourcée, les fermetures certifiées à bilan massique et les services de recyclage mécanique à façon présentent de nouvelles opportunités, bien que les petits transformateurs les trouvent difficiles à saisir. Les nouveaux entrants, tels qu'Emirates Biotech avec son complexe PLA, ciblent les marques de beauté et de plats préparés orientées à l'exportation, les séduisant avec une prime de 10 à 15 % en échange d'un engagement envers des initiatives à faible teneur en carbone. Ainsi, le paysage du secteur pèse également le leadership en matière de coûts face à la différenciation par la durabilité.

Leaders du secteur des emballages rigides en plastique du CCG

Zamil Plastic Industries Co.

Al Bayader International

Mauser Packaging Solutions

Saudi Plastic Factory Company

KANR for Plastic Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : SABIC a cédé 950 millions USD d'actifs non essentiels pour financer l'expansion des matières premières circulaires certifiées pour les bouchons attachés et le polypropylène lié aux océans.

- Janvier 2026 : United Caps a confirmé sa préparation à la conformité au règlement sur les emballages et les déchets d'emballages (PPWR), en passant à l'énergie verte pendant que les normes de chaîne de traçabilité arrivent à maturité dans la région.

- Octobre 2025 : SABIC et Coveris ont lancé un pilote d'emballage médical en boucle fermée qui retourne les plastiques de santé vers du PEHD de qualité alimentaire.

- Septembre 2025 : Blue Ocean Closures a dévoilé des bouchons à base de fibres capables de réduire la teneur en plastique de 95 %, en attente d'essais d'humidité dans les conditions du Golfe.

Périmètre du rapport sur le marché des emballages rigides en plastique du CCG

Le rapport sur le marché des emballages rigides en plastique du CCG est segmenté par type de résine (polyéthylène, polyéthylène téréphtalate, polypropylène, polystyrène et EPS, autres types de résines), type de produit (bouteilles et bocaux, barquettes et conteneurs, bouchons et fermetures, conteneurs intermédiaires pour vrac (CIV), fûts, autres types de produits), secteur d'utilisation finale (alimentation, boissons, santé et produits pharmaceutiques, cosmétiques et soins personnels, produits chimiques industriels, bâtiment et construction, autres secteurs d'utilisation finale), procédé de fabrication (moulage par injection, moulage par soufflage, thermoformage, moulage par compression, extrusion) et géographie (Arabie Saoudite, Émirats arabes unis, reste du CCG). Les prévisions du marché sont fournies en termes de volume.

| Polyéthylène | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | |

| Polyéthylène linéaire basse densité (PELBD) | |

| Polyéthylène téréphtalate | |

| Polypropylène | |

| Polystyrène et EPS | |

| Autres types de résines |

| Bouteilles et bocaux |

| Barquettes et conteneurs |

| Bouchons et fermetures |

| Conteneurs intermédiaires pour vrac (CIV) |

| Fûts |

| Autres types de produits |

| Alimentation | Bonbons et confiseries |

| Produits laitiers et surgelés | |

| Viandes, volailles et fruits de mer | |

| Autres types d'aliments | |

| Boissons | |

| Santé et produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Produits chimiques industriels | |

| Bâtiment et construction | |

| Autres secteurs d'utilisation finale |

| Moulage par injection |

| Moulage par soufflage |

| Thermoformage |

| Moulage par compression |

| Extrusion |

| Arabie Saoudite |

| Émirats arabes unis |

| Reste du CCG |

| Par type de résine | Polyéthylène | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | ||

| Polyéthylène linéaire basse densité (PELBD) | ||

| Polyéthylène téréphtalate | ||

| Polypropylène | ||

| Polystyrène et EPS | ||

| Autres types de résines | ||

| Par type de produit | Bouteilles et bocaux | |

| Barquettes et conteneurs | ||

| Bouchons et fermetures | ||

| Conteneurs intermédiaires pour vrac (CIV) | ||

| Fûts | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Alimentation | Bonbons et confiseries |

| Produits laitiers et surgelés | ||

| Viandes, volailles et fruits de mer | ||

| Autres types d'aliments | ||

| Boissons | ||

| Santé et produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Produits chimiques industriels | ||

| Bâtiment et construction | ||

| Autres secteurs d'utilisation finale | ||

| Par procédé de fabrication | Moulage par injection | |

| Moulage par soufflage | ||

| Thermoformage | ||

| Moulage par compression | ||

| Extrusion | ||

| Par pays | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du CCG | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des emballages rigides en plastique du CCG en 2026 ?

Il est évalué à 4,51 milliards de tonnes USD, en bonne voie pour atteindre 5,25 milliards de tonnes USD d'ici 2031.

Quelle résine connaît la croissance la plus rapide jusqu'en 2031 ?

Le PET recyclé est en tête, progressant à un TCAC de 4,04 % car les frais de responsabilité élargie des producteurs favorisent les teneurs élevées en contenu post-consommation.

Quel segment détient la plus grande part de marché des emballages rigides en plastique du CCG aujourd'hui ?

Les bouteilles et bocaux restent le plus grand type de produit, représentant 39,32 % du volume de 2025.

Pourquoi les bouchons et fermetures attirent-ils de nouveaux investissements ?

Les règles européennes sur les bouchons attachés et les programmes locaux d'allègement stimulent la demande, entraînant un TCAC de 4,23 % jusqu'en 2031.

Quel pays offre les meilleures perspectives de croissance ?

Les Émirats arabes unis affichent le TCAC le plus rapide à 3,63 %, soutenus par les politiques d'économie circulaire et la nouvelle capacité PLA.

Quelle est la concentration du pouvoir des fournisseurs ?

Modérée, les cinq principaux transformateurs détenant environ 35 à 40 % de la capacité, reflétée dans un score de concentration de 3.

Dernière mise à jour de la page le: