Taille et part de marché des biocarburants avancés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.07 Milliards de dollars |

| Taille du Marché (2031) | 30.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biocarburants avancés par Mordor Intelligence

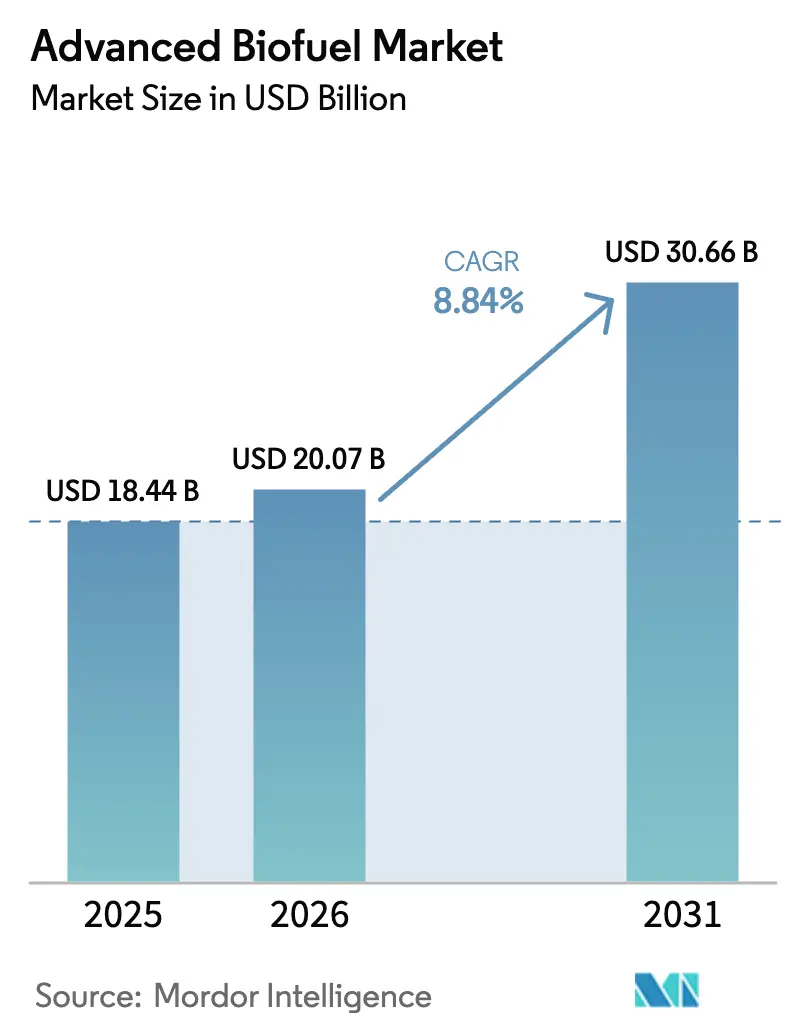

La taille du marché des biocarburants avancés était évaluée à 18,44 milliards USD en 2025 et devrait croître de 20,07 milliards USD en 2026 pour atteindre 30,66 milliards USD d'ici 2031, à un TCAC de 8,84 % pendant la période de prévision (2026-2031).

Le resserrement rapide des politiques, les engagements d'approvisionnement des entreprises et la compatibilité éprouvée en tant que carburant de substitution stimulent la demande dans les segments routier, aérien et industriel. Les résidus lignocellulosiques ont ancré le leadership en matière de matières premières, tandis que les plateformes de biologie synthétique de rupture ont suffisamment réduit les coûts de culture des algues pour débloquer la trajectoire de croissance la plus rapide parmi les matières premières. Le diesel renouvelable a sécurisé un avantage de premier entrant au sein des réseaux existants de raffinage et de distribution, tandis que les projets de conversion des déchets municipaux en biométhane illustrent la manière dont les incitations à l'économie circulaire diversifient l'offre. Les investissements à grande échelle des majors pétrolières et des acteurs chimiques établis témoignent de la confiance que les voies biochimiques-thermochimiques hybrides peuvent générer de nouvelles réductions de coûts et des gains de rendement. Sur le plan régional, l'Amérique du Nord a tiré parti de normes de carburants renouvelables vieilles de plusieurs décennies pour soutenir les expansions de capacité, tandis que l'Asie-Pacifique déploie de nouveaux mandats qui accélèrent le marché des biocarburants avancés vers une croissance à deux chiffres.

Principaux enseignements du rapport

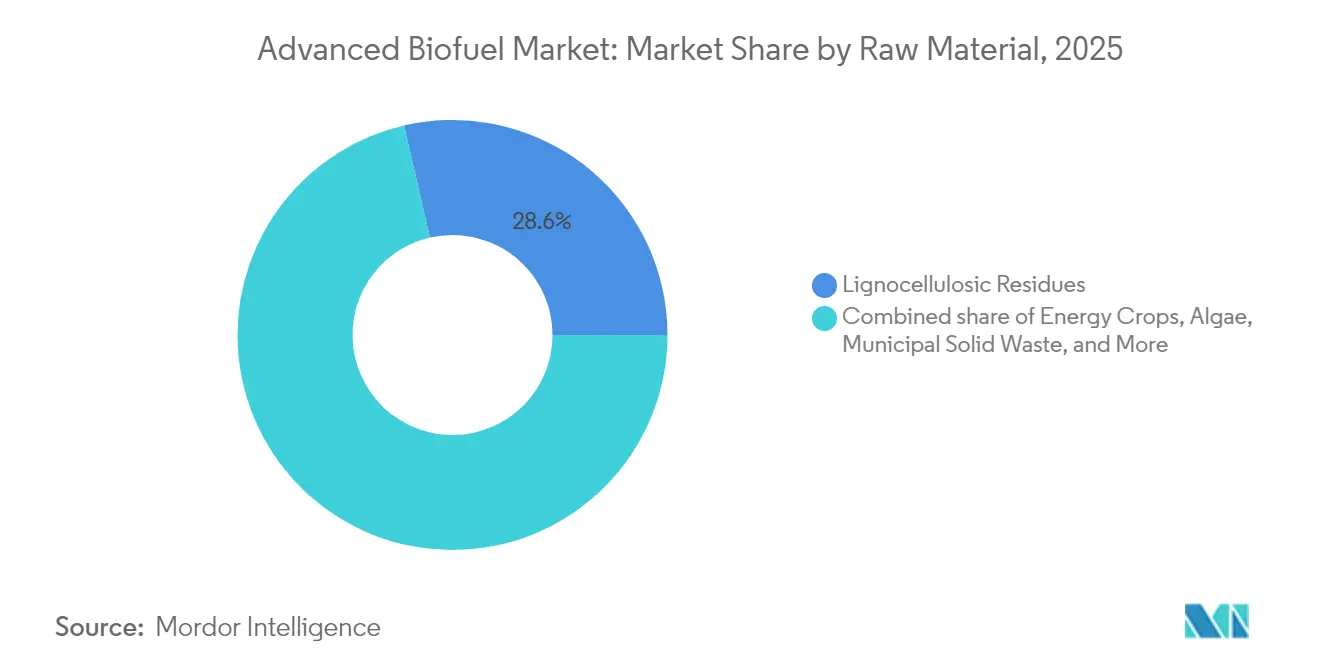

- Par matière première, les résidus lignocellulosiques ont représenté 28,62 % de la part de revenus du marché des biocarburants avancés en 2025 ; les matières premières à base d'algues devraient se développer à un TCAC de 14,92 % jusqu'en 2031.

- Par type de biocarburant, le diesel renouvelable détenait 45,38 % de la part de marché des biocarburants avancés en 2025, tandis que le biogaz/biométhane devrait afficher le TCAC le plus élevé, soit 12,11 %, jusqu'en 2031.

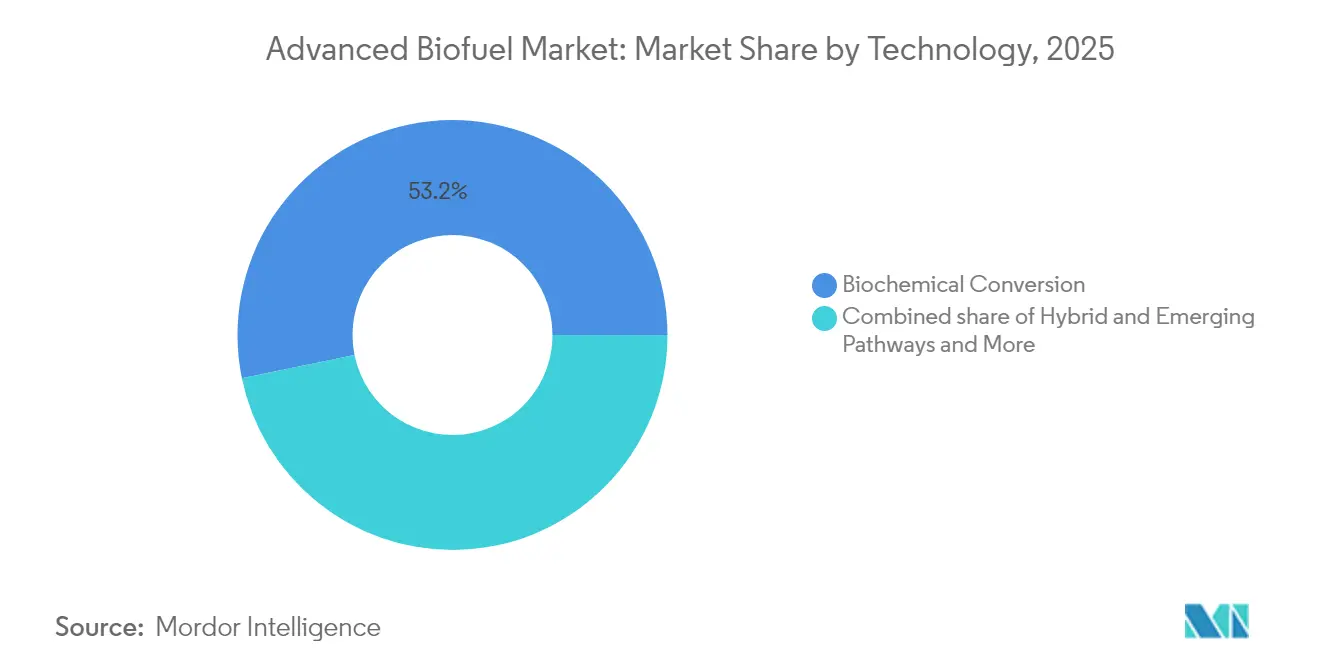

- Par technologie, la conversion biochimique représentait 53,22 % de la taille du marché des biocarburants avancés en 2025, et les voies hybrides et émergentes progressent à un TCAC de 12,98 % sur la même période.

- Par utilisation finale, le transport routier représentait 59,15 % de la taille du marché des biocarburants avancés en 2025 ; le carburant d'aviation durable croît à un TCAC de 13,89 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 38,42 % de la part de revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 12,23 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Biocarburants Avancés*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Resserrement des mandats mondiaux de mélange | +2.10% | Mondial, avec des gains précoces au Royaume-Uni, dans l'UE et au Canada | Moyen terme (2-4 ans) |

| Demande croissante de carburant d'aviation durable | +1.80% | Amérique du Nord et UE, avec des retombées vers l'APAC | Court terme (≤ 2 ans) |

| Objectifs d'approvisionnement net zéro des entreprises | +1.40% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Émergence de voies BECCS à émissions négatives en carbone | +0.90% | Amérique du Nord et UE, projets pilotes en APAC | Long terme (≥ 4 ans) |

| Conversion des déchets solides municipaux en biobrut soutenue par les lois zéro enfouissement | +0.70% | Cœur de l'UE, expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Percées en biologie synthétique réduisant les coûts | +1.20% | Mondial, avec des centres de R&D aux États-Unis, dans l'UE et à Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des mandats mondiaux de mélange

La législation nationale et supranationale évolue des régimes volontaires vers des quotas contraignants qui ancrent la visibilité de la demande pour les producteurs. L'obligation de carburant d'aviation durable du Royaume-Uni passe de 2 % en 2025 à 22 % d'ici 2040, soutenue par un mécanisme de certitude des revenus qui pourrait ajouter 5 milliards GBP à l'économie et maintenir jusqu'à 15 000 emplois. Le mélange essence-éthanol E30 prévu par le Brésil devrait réduire les émissions de gaz à effet de serre de 1,7 million de tonnes par an tout en mobilisant 9 milliards BRL d'investissements entrants.(1)Source : Gouvernement du Brésil, « Mise à jour de la politique nationale sur les biocarburants », gov.br La réglementation canadienne sur les carburants propres et la règle ReFuelEU Aviation de l'UE intègrent également une certitude d'achat à long terme, permettant un financement de projet à long terme. Ces mandats permettent aux raffineries à forte intensité capitalistique de verrouiller les volumes de traitement, réduisant les primes de risque et accélérant la montée en puissance sur le marché des biocarburants avancés.

Demande croissante de carburant d'aviation durable

Les engagements net zéro des compagnies aériennes se traduisent par des accords d'achat directs qui contournent les distributeurs traditionnels de carburéacteur. DHL Express a acheté 7 400 t de carburant d'aviation durable auprès de Neste pour l'aéroport Changi de Singapour, tandis que Cathay Pacific co-développe quatre installations de conversion électricité-liquide en Chine capables de produire 50 000 à 100 000 t par an chacune. La production américaine de carburant d'aviation durable a doublé entre décembre 2024 et février 2025 pour atteindre environ 30 000 barils par jour, mais couvre encore moins de 2 % de la demande nationale en carburéacteur, soulignant un écart d'approvisionnement considérable. Les parties prenantes de l'aviation accélèrent donc la conclusion de contrats à long terme qui sous-tendent les expansions de capacité et la diversification technologique, propulsant le marché des biocarburants avancés bien au-delà des limites conventionnelles des carburants routiers.

Objectifs d'approvisionnement net zéro des entreprises

Les grandes entreprises intègrent des réductions d'émissions de portée 3 dans leurs politiques d'achat, payant des primes pour des molécules à faible teneur en carbone vérifiables. Bank of America a réservé 2 milliards USD pour le financement du carburant d'aviation durable et a sécurisé 1,2 million de gallons annuels auprès de SkyNRG, visant un mélange de 20 % de carburant d'aviation durable dans ses voyages d'affaires. DHL et Neste ont étendu leur collaboration vers un approvisionnement annuel de 300 000 t de carburant d'aviation durable d'ici 2030. Ces contrats bilatéraux réduisent les risques sur les flux de trésorerie, aident les prêteurs à obtenir des certifications de prêts verts et orientent le secteur des biocarburants avancés vers des modèles de revenus prévisibles à long terme.

Émergence de voies BECCS à émissions négatives en carbone

La bioénergie avec capture et stockage du carbone transforme plusieurs installations pilotes en pôles d'émissions nettes négatives. Gevo a enregistré un score d'intensité carbone de −339 g CO2e/MJ pour son projet de gaz renouvelable dans le Dakota du Nord, lui permettant de monétiser des crédits carbone à haute valeur ajoutée parallèlement aux ventes de carburant. SWISS et Synhelion ont produit du kérosène d'origine solaire en utilisant la lumière solaire concentrée pour convertir le CO2 atmosphérique et l'eau en gaz de synthèse, fermant ainsi le cycle du carbone. Ces percées positionnent certaines raffineries pour vendre de l'énergie et des certificats d'émissions négatives, améliorant les marges et renforçant l'attractivité auprès des investisseurs axés sur le climat sur le marché des biocarburants avancés.

Analyse de l'Impact des Freins sur le Marché des Biocarburants Avancés*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières par rapport aux cultures alimentaires | -1.60% | Mondial, aigu dans les régions dépendantes des céréales | Court terme (≤ 2 ans) |

| Capex élevé pour les bioraffineries cellulosiques | -1.20% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Risques de mise à l'échelle et de contamination des cultures d'algues | -0.80% | Mondial, concentré dans les régions à forte intensité de R&D | Long terme (≥ 4 ans) |

| Incertitude politique liée aux changements indirects d'affectation des terres dans les régions clés | -0.90% | Cœur de l'UE, effets de débordement réglementaire à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières par rapport aux cultures alimentaires

Les matières premières représentent 60 % à 80 % des dépenses d'exploitation, de sorte que les fluctuations de prix des huiles de cuisson usagées, du soja ou des résidus de maïs peuvent éroder les marges et décourager de nouvelles constructions. La demande croissante des producteurs d'huile végétale hydrotraitée et des transformateurs alimentaires fait monter les prix des huiles comestibles, suscitant des débats sur la sécurité alimentaire dans les économies en développement. Les producteurs se diversifient vers les résidus agricoles, les déchets solides municipaux et les algues pour se prémunir contre les cycles des matières premières. La culture des algues oscille encore entre 0,43 et 8,75 USD par litre, avec des risques de contamination et de gestion des nutriments qui font grimper les coûts. La volatilité qui en résulte oblige les investisseurs à exiger des budgets de contingence plus importants, tempérant la croissance à court terme sur le marché des biocarburants avancés.

Capex élevé pour les bioraffineries cellulosiques

Les raffineries cellulosiques à grande échelle nécessitent généralement entre 200 et 500 millions USD, limitant la participation aux majors pétrolières, aux entreprises chimiques diversifiées ou aux start-ups bien capitalisées. Air Products s'est engagé à investir 2 milliards USD pour étendre le site de World Energy à Paramount, en Californie, à 340 millions de gallons par an, illustrant la profondeur de capital nécessaire pour une capacité significative. BP a suspendu son projet Kwinana en Australie lorsque la hausse des coûts de construction s'est heurtée à l'absence de mandats locaux robustes, montrant comment la faiblesse des politiques peut faire dérailler le déploiement. Les obstacles au financement ralentissent la diffusion technologique et modèrent les perspectives globales de TCAC du marché des biocarburants avancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Biocarburants Avancés

Par matière première :

les résidus conservent leur échelle, les algues gagnent du terrainLes résidus lignocellulosiques ont représenté 28,62 % de la part de marché des biocarburants avancés en 2025 en exploitant les déchets de cultures abondants, la sciure et les rémanents forestiers avec une pénalité minimale en termes d'utilisation des terres. La superficie consacrée aux cultures énergétiques s'étend sur les terres agricoles à faible rendement où le miscanthus et le panic raide offrent des tonnages de biomasse fiables et des avantages pour la santé des sols. Les réseaux de collecte d'huiles de cuisson usagées et d'autres graisses, huiles et graisses ont exploité les chaînes de restauration et les programmes de recyclage municipaux, mais la demande dépasse désormais l'offre, entraînant des primes de prix. Par conséquent, le marché des biocarburants avancés élargit sa base de matières premières aux flux de déchets solides municipaux ; l'installation d'Enerkem à Edmonton illustre comment les règles zéro enfouissement peuvent fournir des volumes de matières premières stables. Les percées en biologie synthétique ont poussé la productivité des microalgues au-delà de 60 g par m² par jour dans des bassins fermés, comprimant les coûts de production et alimentant un TCAC de 14,92 % pour les algues entre 2026 et 2031. Les producteurs superposent la récolte intelligente, la floculation et l'extraction lipidique en aval pour atteindre des rendements rivalisant avec les oléagineux terrestres sans concurrencer les terres arables.

La stratégie en matière de matières premières est de plus en plus multidimensionnelle : les raffineries mélangent des résidus agricoles pour l'approvisionnement de base, ajoutent des lipides de déchets pour des lots d'huile végétale hydrotraitée à haute valeur ajoutée, et testent les algues ou les déchets municipaux pour assurer une évolutivité future. Cette couverture réduit l'exposition aux cycles des matières premières et améliore l'éligibilité aux incitations politiques favorisant les intrants non alimentaires. Alors que les acheteurs institutionnels demandent des évaluations du cycle de vie avec une traçabilité rigoureuse, les voies basées sur les résidus renforcent leur statut au sein du marché des biocarburants avancés.

Par type de biocarburant :

le diesel renouvelable en tête, le biogaz accélèreLe diesel renouvelable a capturé 45,38 % des revenus en 2025 grâce à sa compatibilité en tant que carburant de substitution avec les moteurs et les réseaux logistiques existants, permettant aux flottes de se décarboner sans remplacement d'actifs. Les installations d'hydrotraitement des esters et acides gras ont fonctionné à taux d'utilisation élevé car les huiles de cuisson usagées et le suif facilement disponibles raccourcissent les délais de mise en service. Le biogaz et le biométhane progressent à un TCAC de 12,11 % à mesure que des clusters de digestion anaérobie se développent près des décharges et des grandes exploitations laitières sous les règles zéro émission de méthane. L'éthanol cellulosique reste limité par les coûts enzymatiques, bien que la fermentation continue et le bioprocédé consolidé comblent l'écart de coût. Malgré sa densité énergétique et ses performances en indice d'octane supérieures, le biobutanol est cantonné aux mélanges d'aviation de niche jusqu'à ce que les coûts en capital diminuent.

La demande du marché aligne chaque carburant sur des niches d'utilisation finale : l'huile végétale hydrotraitée pour le transport lourd et les climats hivernaux, les mélanges de carburant d'aviation durable pour l'aviation long-courrier, et le biométhane de qualité réseau pour la chaleur industrielle. Les producteurs capables de basculer entre les produits sont mieux positionnés pour capter de la valeur lorsque la réglementation ou les matières premières évoluent. Cette optionnalité renforce les mouvements d'intégration verticale des majors pétrolières, approfondissant ainsi les barrières concurrentielles au sein du marché des biocarburants avancés.

Par technologie :

la biochimie domine, les plateformes hybrides montent en puissanceLes voies biochimiques contrôlaient 53,22 % de la taille du marché des biocarburants avancés en 2025 car la fermentation et l'hydrolyse enzymatique sont bien maîtrisées et soutenues par des chaînes d'approvisionnement robustes en enzymes et levures. Les voies thermochimiques telles que la pyrolyse rapide et la gazéification traitent pratiquement toute charge carbonée, mais la nécessité de réacteurs à haute température et d'un nettoyage rigoureux des gaz augmente le capex. Les plateformes hybrides progressent à un TCAC de 12,98 % à mesure que les développeurs séquencent le prétraitement thermochimique pour libérer les sucres, suivi d'une valorisation microbienne pour atteindre des rendements en carbone plus élevés.

Les quatre installations de conversion électricité-liquide prévues par Cathay Pacific exploiteront l'électricité renouvelable et le CO2 capturé pour produire du carburant d'aviation durable, créant une voie synthétique indépendante de la disponibilité de la biomasse. Le champ d'héliostats de Synhelion en Suisse a démontré que l'énergie solaire concentrée peut conduire des réactions endothermiques à 1 500 °C, réduisant la consommation de gaz naturel et les émissions d'exploitation. L'ingénierie pluridisciplinaire transforme les raffineries en plateformes flexibles capables de basculer entre les productions d'éthanol, de diesel et de carburant d'aviation en fonction des signaux de prix. Il en résulte une course aux armements technologiques sur le marché des biocarburants avancés.

Par secteur d'utilisation finale :

les carburants routiers prédominent, l'aviation progresse fortementLe transport routier a conservé 59,15 % de la demande de 2025 alors que les quotas nationaux de mélange pour le diesel et l'essence continuent de s'élargir. L'électrification des voitures particulières érode les volumes d'essence à long terme, mais les applications de transport lourd et hors route dépendent encore de carburants de substitution liquides répondant aux contraintes de densité de puissance et de temps de ravitaillement. Pendant ce temps, les volumes de carburant d'aviation durable progressent à 13,89 % par an, portés par les engagements de vol net zéro, les obligations ReFuelEU de l'UE et le calendrier croissant du carburant d'aviation durable au Royaume-Uni. Le soutage maritime reste à un stade précoce car les retrofits de réservoirs à bord et le stockage portuaire pour le biométhanol ou le bio-GNL nécessitent des investissements en capital significatifs.

La chaleur industrielle et les installations de cogénération intègrent le biométhane pour se conformer aux systèmes régionaux d'échange de quotas d'émissions, offrant un débouché aux raffineries lors des baisses de demande de l'aviation. Cette diversité de segmentation amortit la volatilité des revenus et soutient une montée en puissance supplémentaire sur le marché des biocarburants avancés.

Analyse géographique

Marché des Biocarburants Avancés en Amérique du Nord

L'Amérique du Nord a représenté 38,42 % des revenus de 2025 après des décennies de soutien politique qui ont créé un marché de crédits mature pour les carburants à faible teneur en carbone. La capacité de diesel renouvelable aux États-Unis a augmenté de 44 % en 2023, portant la production nationale totale de biocarburants à 24 milliards de gallons par an et stimulant la création de nouveaux centres de collecte de matières premières dans le Midwest. La réglementation sur les carburants propres du Canada superpose un signal de prix fédéral sur le carbone aux mandats provinciaux, garantissant une certitude de la demande même si l'arbitrage commercial transfrontalier avec les États-Unis persiste.

Marché des Biocarburants Avancés en Asie-Pacifique

L'Asie-Pacifique est en passe d'atteindre un CAGR de 12,23 % d'ici 2031, alors que la Chine, l'Inde et les membres de l'ASEAN resserrent leur dépendance aux importations et développent des chaînes d'approvisionnement nationales. Le « Programme Biocarburants-2025 » de l'Inde offre des concessions d'utilisation des terres et des allègements fiscaux pour les projets de Bio-GNC et d'éthanol, et le Bihar à lui seul vise neuf usines d'éthanol d'ici 2026 qui emploieront 50 000 personnes. Le régulateur de l'aviation civile chinois a autorisé le premier vol commercial au SAF en 2024, et les compagnies aériennes régionales concluent désormais des contrats d'achat ferme pour sécuriser l'approvisionnement avant l'entrée en vigueur de quotas anticipés. Le retard de l'environnement réglementaire australien a retardé la mise à niveau de Kwinana par BP, soulignant le rôle décisif de la réglementation dans la sécurisation des investissements sur le marché des biocarburants avancés.

Marché des Biocarburants Avancés en Europe

L'Europe maintient une croissance régulière dans le cadre de la directive sur les énergies renouvelables, mais fait face à une incertitude politique liée aux changements indirects d'affectation des terres qui allonge les cycles d'autorisation. L'Allemagne et la France ont modernisé leurs réacteurs de biodiesel pour traiter les lipides issus de déchets, tandis que les gouvernements nordiques intègrent des engagements d'achat à long terme pour protéger les producteurs des fluctuations des prix au comptant. Le mandat ReFuelEU Aviation et les taxes nationales sur le carbone devraient porter la demande de SAF au-delà de 5 millions de tonnes d'ici 2030. Des règles complexes de comptabilisation du cycle de vie augmentent les coûts de conformité et créent un créneau premium pour les producteurs disposant de solides cadres de traçabilité.

Paysage concurrentiel

Le marché des biocarburants avancés présente une concentration modérée, les cinq premières entreprises contrôlant près de 30 % de la capacité installée. Neste, TotalEnergies et le groupe Renewable Energy de Chevron utilisent leurs actifs d'hydrotraitement existants et leur approvisionnement mondial en matières premières pour dominer l'offre de diesel renouvelable. L'activité d'acquisition et de partenariat a fortement augmenté en 2024-2025 alors que les majors pétrolières et gazières cherchaient à accéder aux technologies et à bénéficier des crédits politiques. Par exemple, Air Products a investi 2 milliards USD pour étendre l'installation de carburant d'aviation durable de World Energy à Paramount, tandis qu'OMV a signé un protocole d'accord stratégique avec Airbus visant la livraison de 1,5 million de tonnes de carburant d'aviation durable d'ici 2030.

Les acteurs émergents tels que LanzaJet et Fulcrum BioEnergy se spécialisent dans la conversion Fischer-Tropsch ou la conversion des déchets municipaux et s'appuient souvent sur un financement de projet hors bilan soutenu par des accords d'achat à long terme avec des compagnies aériennes ou des transporteurs de fret. Les développeurs de technologies, notamment Comstock Fuels, commercialisent des raffineries modulaires « Bioleum » conçues pour réduire les risques de montée en puissance en répliquant des unités plus petites ; quatre de ces installations sont prévues en Malaisie pour un capex combiné de 4 milliards USD.(4)OMV Aktiengesellschaft, « OMV et Airbus signent un accord sur le carburant d'aviation durable », omv.com

La concurrence s'intensifie selon deux axes : l'accès aux matières premières et l'efficacité des procédés propriétaires. Les entreprises disposant de chaînes d'approvisionnement intégrées verticalement sécurisent les matières premières à des prix stables, tandis que celles disposant de brevets enzymatiques, de catalyseurs avancés ou de conceptions de réacteurs innovantes peuvent améliorer les rendements et les marges. Par conséquent, les courses aux brevets convergent avec les stratégies d'acquisition de matières premières, façonnant un environnement concurrentiel dynamique au sein du marché des biocarburants avancés.

Leaders du secteur des biocarburants avancés

Abengoa Bioenergy

Chemtex Group

Bankchak Petroleum

Clariant Produkte GmbH

DuPont Industrial Biosciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Biocarburants Avancés

- Neste Oyj

- Chevron (Renewable Energy Group)

- TotalEnergies (SAFE)

- Gevo Inc.

- POET LLC

- Aemetis Inc.

- Verbio AG

- UPM Biofuels

- LanzaJet Inc.

- Fulcrum BioEnergy

- Shell plc (Biofuels)

- BP (bp Bunge Bioenergia)

- Clariant AG

- Abengoa Bioenergy

- Green Plains Inc.

- Sekab Biofuels & Chemicals

- Enerkem Inc.

- Algenol Biotech

- GranBio

- Sundrop Fuels Inc.

Lire l'analyse des entreprises du Marché des Biocarburants Avancés

Développements récents de l'industrie sur le Marché des Biocarburants Avancés

- Juillet 2025 : Neste et DHL Express, le premier prestataire mondial de services express internationaux, ont renforcé leur collaboration avec la fourniture de 7 400 tonnes (9,5 millions de litres) de carburant d'aviation durable Neste MY pur, c'est-à-dire non mélangé, à DHL Express à l'aéroport Changi de Singapour à partir de juillet 2025.

- Mai 2025 : JAL et Airbus ont rejoint le projet et promeuvent l'utilisation et l'expansion du carburant d'aviation durable national en collaborant avec des entreprises impliquées dans l'offre et la demande de carburant d'aviation durable.

- Mars 2025 : Le Brésil met en œuvre un mélange éthanol-essence E30, augmentant la teneur en éthanol de 27 % à 30 %, ce qui devrait réduire les émissions annuelles de 1,7 million de tonnes.

- Mars 2025 : Le gouvernement britannique a lancé un mécanisme de certitude des revenus de 5 milliards GBP pour soutenir le développement du carburant d'aviation durable jusqu'en 2050.

Portée du rapport mondial sur le marché des biocarburants avancés

Les biocarburants avancés, également connus sous le nom de biocarburants de deuxième génération, sont des carburants renouvelables utilisés comme alternatives à l'essence et au diesel avec des émissions de gaz à effet de serre significativement faibles.

Le marché des biocarburants avancés est segmenté par matière première, type de biocarburant, technologie et géographie. Par matière première, le marché est segmenté en jatropha, lignocellulose, algues et autres matières premières. Le marché est segmenté par type de biocarburant en biocarburant cellulosique, biodiesel, biogaz, biobutanol et autres. Par technologie, le marché est segmenté en biochimique et thermochimique. Le rapport couvre également la taille du marché et les prévisions pour le marché des biocarburants avancés dans les principales régions. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base de la capacité de production (en milliers de barils d'équivalent pétrole par jour).

Aperçu de la Segmentation

| Résidus lignocellulosiques |

| Cultures énergétiques (ex. : miscanthus) |

| Huiles de cuisson usagées et graisses, huiles et graisses |

| Algues |

| Déchets solides municipaux |

| Éthanol cellulosique |

| Esters et acides gras hydrotraités (HEFA) |

| Diesel renouvelable (HVO) |

| Biogaz/biométhane |

| Biobutanol |

| Conversion biochimique |

| Conversion thermochimique |

| Voies hybrides et émergentes |

| Carburant pour transport routier |

| Carburant d'aviation (carburant d'aviation durable) |

| Carburant marin |

| Chaleur et énergie industrielles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière première | Résidus lignocellulosiques | |

| Cultures énergétiques (ex. : miscanthus) | ||

| Huiles de cuisson usagées et graisses, huiles et graisses | ||

| Algues | ||

| Déchets solides municipaux | ||

| Par type de biocarburant | Éthanol cellulosique | |

| Esters et acides gras hydrotraités (HEFA) | ||

| Diesel renouvelable (HVO) | ||

| Biogaz/biométhane | ||

| Biobutanol | ||

| Par technologie | Conversion biochimique | |

| Conversion thermochimique | ||

| Voies hybrides et émergentes | ||

| Par secteur d'utilisation finale | Carburant pour transport routier | |

| Carburant d'aviation (carburant d'aviation durable) | ||

| Carburant marin | ||

| Chaleur et énergie industrielles | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des biocarburants avancés ?

La taille du marché des biocarburants avancés était de 20,07 milliards USD en 2026 et devrait atteindre 30,66 milliards USD d'ici 2031.

Quel type de biocarburant génère le plus de revenus à l'échelle mondiale ?

Le diesel renouvelable détient la plus grande part de 45,38 % en raison de sa compatibilité transparente avec les moteurs diesel existants et les infrastructures de distribution.

Pourquoi le carburant d'aviation durable croît-il plus rapidement que les autres segments ?

Les engagements net zéro des compagnies aériennes et les mandats contraignants sur le carburant d'aviation durable génèrent un TCAC de 13,89 %, créant une demande premium pour du carburant d'aviation à faible teneur en carbone vérifiée.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 12,23 % jusqu'en 2031 alors que la Chine, l'Inde et les pays de l'ASEAN développent leur production nationale dans le cadre de nouvelles politiques de mélange.

Quel est le principal obstacle à une adoption plus large ?

Les dépenses en capital élevées pour les bioraffineries cellulosiques et hybrides, dépassant souvent 200 millions USD par installation, ralentissent le déploiement des projets malgré un fort soutien politique.

Quelle est la concentration du paysage concurrentiel ?

Le score de concentration du marché est de 6, indiquant que si les cinq premières entreprises contrôlent un peu plus de 60 % de la capacité, il reste un espace significatif pour les développeurs de technologies émergentes.

Dernière mise à jour de la page le: