Taille et Part du Marché des Systèmes de Visualisation en Endoscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.49 Milliards de dollars |

| Taille du Marché (2031) | 37.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Visualisation en Endoscopie par Mordor Intelligence

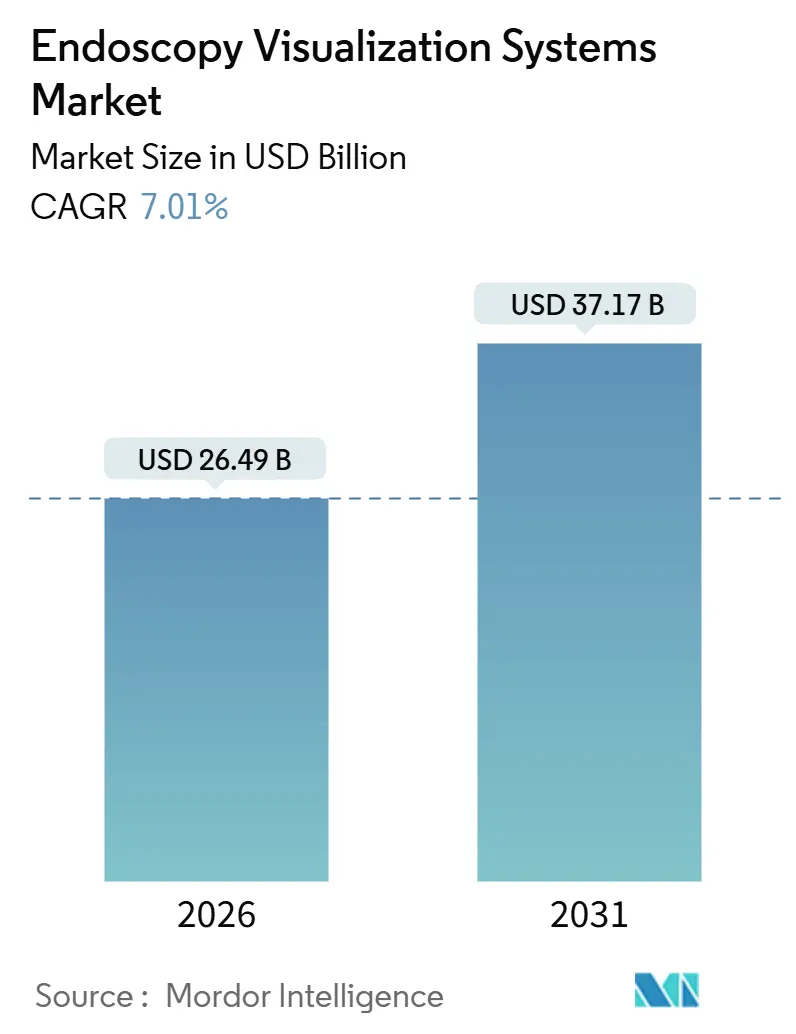

La taille du Marché des Systèmes de Visualisation en Endoscopie est estimée à 26,49 milliards USD en 2026, et devrait atteindre 37,17 milliards USD d'ici 2031, à un CAGR de 7,01 % pendant la période de prévision (2026-2031).

La croissance est portée par l'augmentation de l'incidence des maladies gastro-intestinales et respiratoires, l'adoption plus large des parcours de soins mini-invasifs et l'intégration rapide de l'intelligence artificielle dans les flux de travail d'imagerie. Les hôpitaux ont continué à générer la majeure partie des revenus, mais les centres ambulatoires ont gagné des parts de marché à mesure que les payeurs ont privilégié des modèles ambulatoires moins coûteux. Les plateformes haute définition sont restées la norme dominante, mais les systèmes 4K et assistés par IA ont progressé le plus rapidement, les cliniciens exigeant une meilleure différenciation tissulaire et une détection automatisée des polypes. L'Amérique du Nord a contribué au chiffre d'affaires régional le plus élevé, tandis que l'Asie-Pacifique a enregistré la croissance la plus forte, portée par des programmes d'infrastructure de santé à grande échelle au Japon, en Chine et en Inde.

Principaux Enseignements du Rapport

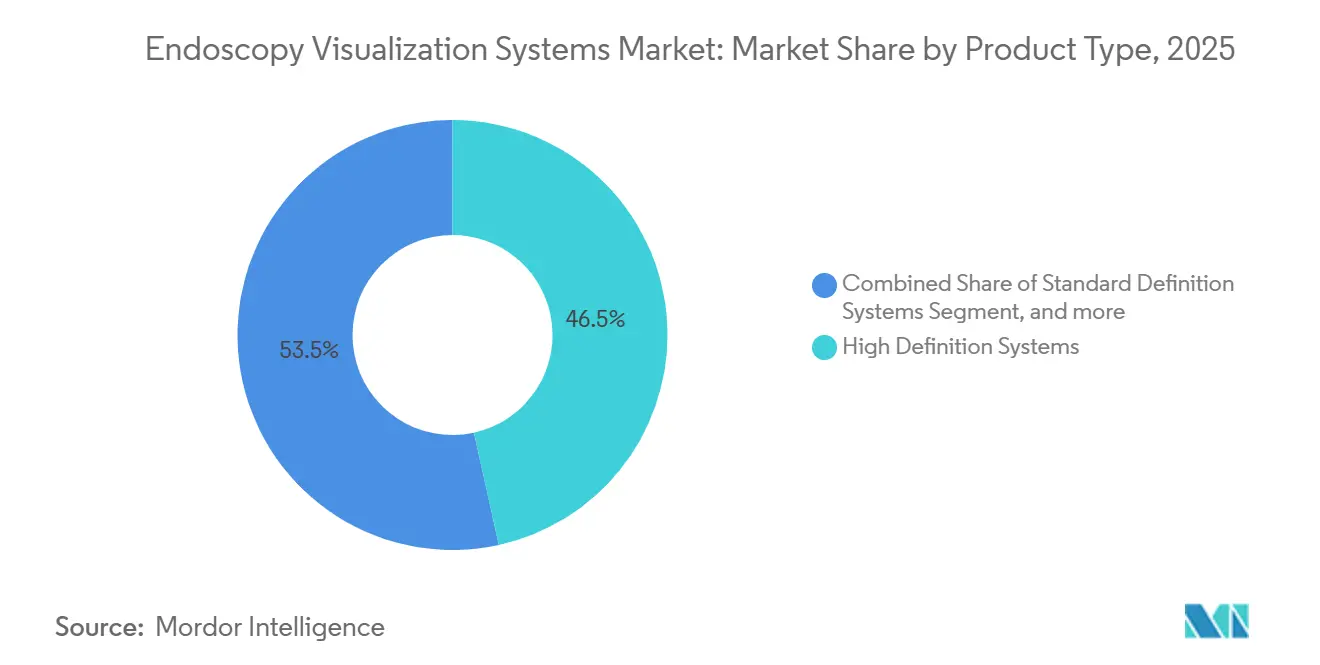

- Par type de produit, les systèmes haute définition ont capté 46,54 % du chiffre d'affaires en 2025, tandis que les plateformes assistées par IA devraient croître à un CAGR de 9,54 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 58,65 % de la part de revenus en 2025, mais les centres de chirurgie ambulatoire devraient se développer à un CAGR de 10,32 % jusqu'en 2031.

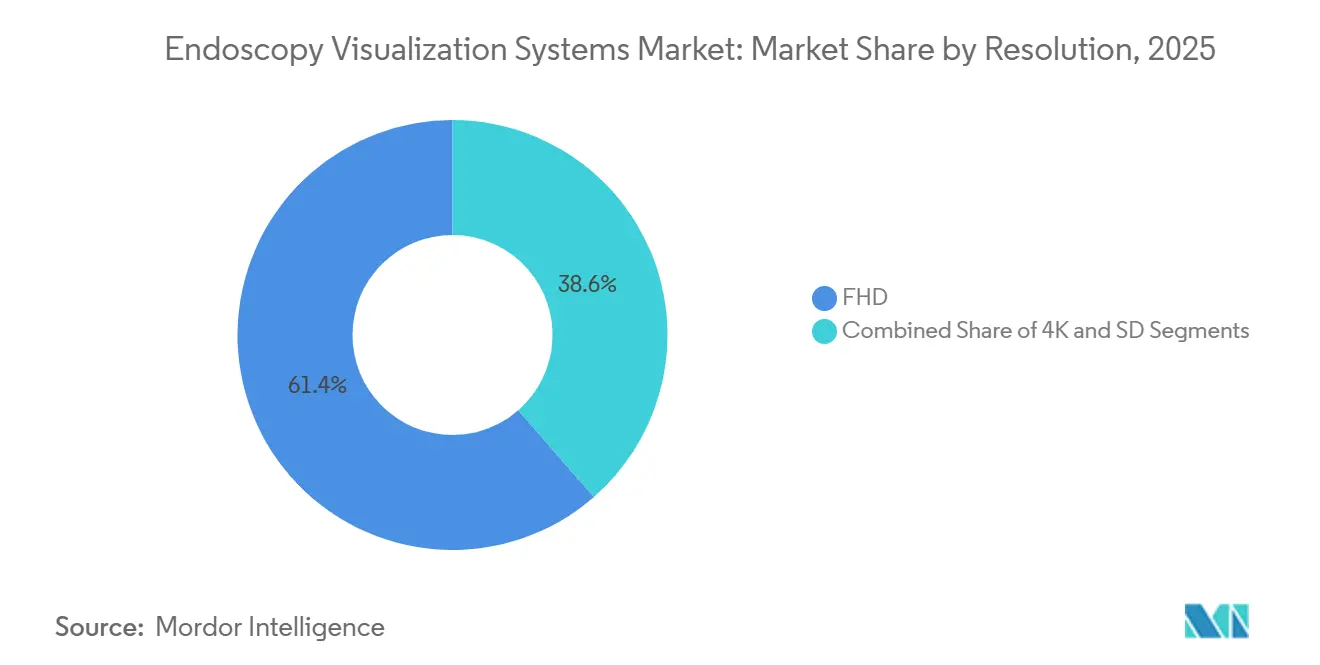

- Par résolution, la full HD représentait 61,43 % des unités installées en 2025, tandis que les systèmes 4K devraient progresser à un CAGR de 9,65 %.

- Par technologie, l'imagerie 2D a conservé une part de 64,67 % en 2025 et l'imagerie assistée par IA progressera à un CAGR de 10,11 % jusqu'en 2031.

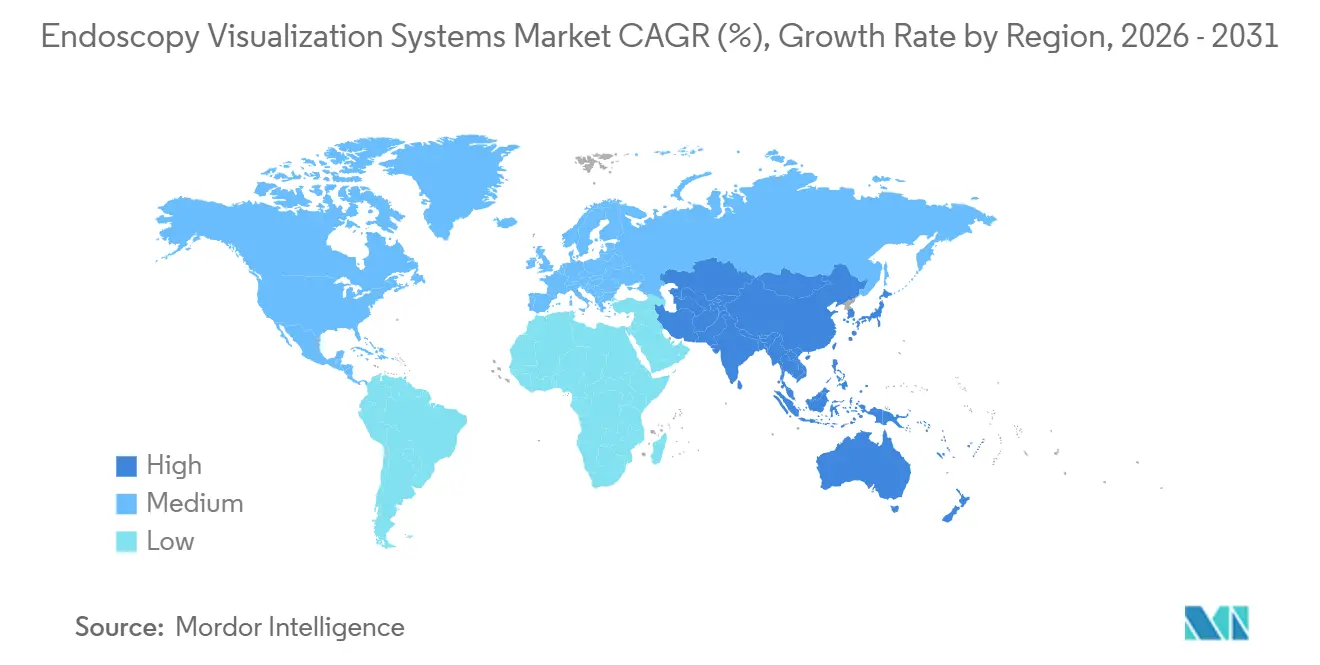

- Par géographie, l'Amérique du Nord a représenté 43,45 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 8,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Visualisation en Endoscopie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante des Maladies Digestives et Respiratoires | +1.3% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence Croissante pour les Procédures Mini-Invasives | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées Continues dans les Technologies d'Imagerie Endoscopique | +1.4% | Mondial, gains précoces en Amérique du Nord et au Japon | Moyen terme (2-4 ans) |

| Expansion des Infrastructures et des Dépenses de Santé | +1.2% | Cœur Asie-Pacifique, s'étendant au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption Croissante de Solutions de Visualisation à Usage Unique | +0.9% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de l'Intelligence Artificielle et de l'Analytique Cloud | +1.1% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Digestives et Respiratoires

Les recommandations de dépistage du cancer colorectal aux États-Unis ont abaissé l'âge de début de 50 à 45 ans, élargissant instantanément la cohorte de dépistage et augmentant les volumes de procédures[1]Société Américaine du Cancer, « Recommandations de Dépistage du Cancer Colorectal », cancer.org. Les maladies respiratoires chroniques des voies inférieures ont maintenu leur position de sixième cause de décès aux États-Unis en 2024, soutenant la demande de bronchoscopie diagnostique et thérapeutique. L'incidence des maladies inflammatoires chroniques de l'intestin au Japon et en Corée du Sud s'est rapprochée des taux occidentaux, augmentant la demande à long terme de surveillance colonoscopique. La maladie de reflux gastro-œsophagien touche environ 20 % des adultes dans les économies développées, soulignant la nécessité d'une endoscopie haute pour la surveillance de l'œsophage de Barrett. Les campagnes de dépistage de santé publique pour Helicobacter pylori en Chine et en Inde ont stimulé l'utilisation de l'endoscopie, notamment dans les villes de deuxième rang où la capacité installée était insuffisante.

Préférence Croissante pour les Procédures Mini-Invasives

Les centres ambulatoires aux États-Unis ont réalisé 28 millions de procédures en 2024 et ont bénéficié d'une augmentation de 2,9 % des paiements du CMS pour les services de 2025. Les cas de chirurgie assistée par robot ont augmenté de 15 % d'une année sur l'autre, et les plateformes d'endoscopie flexible ont commencé à intégrer un guidage robotique pour reproduire la précision laparoscopique. Les essais à incision unique et par orifice naturel ont démontré la faisabilité pour la cholécystectomie et l'appendicectomie, poussant les fournisseurs vers des endoscopes 4K plus fins avec des extrémités articulées. Les programmes de récupération améliorée ont imposé une sortie le jour même pour de nombreuses interventions gastro-intestinales, accordant une valeur primordiale aux modules de détection de polypes basés sur l'IA qui réduisent les taux de manque. La Société Européenne d'Endoscopie Gastro-Intestinale a publié en 2025 des recommandations approuvant l'IA pour l'assurance qualité de la coloscopie, accélérant les cycles d'achat en capital[2]Société Européenne d'Endoscopie Gastro-Intestinale, « Recommandations de Coloscopie Assistée par IA 2025 », esge.eu.

Avancées Continues dans les Technologies d'Imagerie Endoscopique

Olympus a introduit le système EVIS X1 en 2024, doté d'une optique à profondeur de champ étendue maintenant une mise au point nette sur une plus grande distance de travail. Le CAD EYE de Fujifilm, le GI Genius de Medtronic et le CADDIE d'Olympus ont tous obtenu l'autorisation de la FDA et ont amélioré les taux de détection des adénomes d'environ 13 à 14 points de pourcentage. Des prototypes à huit kilopixels ont entamé des études de faisabilité au Japon, bien que les coûts de bande passante et de moniteurs freinent encore la commercialisation. Le SpyGlass DS Elite de Boston Scientific, autorisé en 2024, a élargi son canal opérateur et amélioré l'irrigation pour affiner la visualisation lors de la cholangioscopie. Stryker a combiné la capture native 4K avec le traitement HDR, aidant les chirurgiens à détecter de subtiles modifications de la muqueuse sous imagerie en bande étroite dans les programmes de cancer gastrique précoce.

Expansion des Infrastructures et des Dépenses de Santé

L'Inde s'est fixé pour objectif de faire passer son marché des technologies médicales de 12 milliards USD en 2024 à 50 milliards USD d'ici 2030, avec les équipements d'endoscopie comme segment d'importation prioritaire. Le marché japonais des dispositifs médicaux a atteint 32,6 milliards USD en 2024 et progresse à un CAGR de 4,4 % jusqu'en 2029 en raison d'une population vieillissante. La stratégie Chine Saine 2030 a alloué 2 000 milliards CNY (280 milliards USD) à la modernisation des hôpitaux, notamment des tours de visualisation pour les villes secondaires. Les membres du Conseil de Coopération du Golfe ont investi 40 milliards USD dans des projets de santé de 2024 à 2026 pour attirer le tourisme médical. Le Brésil a augmenté sa capacité d'endoscopie de 12 % en 2024, mais se heurtait encore à de longs arriérés de dépistage dans les établissements publics.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement et d'Exploitation Élevés des Systèmes Avancés | -0.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de Professionnels Qualifiés en Endoscopie | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Obstacles Réglementaires et de Remboursement Stricts | -0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Défis Environnementaux et de Chaîne d'Approvisionnement | -0.4% | Mondial, prononcé dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et d'Exploitation Élevés des Systèmes Avancés

Une tour 4K complète peut dépasser 150 000 USD et nécessite souvent une période d'amortissement de 7 ans, retardant les cycles de renouvellement pour les hôpitaux à trésorerie limitée. Les établissements européens dépensent entre 100 et 150 EUR par cycle de retraitement, ce qui représente entre 10 000 et 15 000 EUR de coûts d'exploitation annuels pour un endoscope utilisé 100 fois. La consommation d'eau de 40 à 60 litres par cycle pose des difficultés aux hôpitaux situés dans des régions arides. Les modules d'IA tarifés entre 20 000 et 30 000 USD par an se heurtent à des obstacles à l'adoption là où le remboursement du CMS est forfaitaire. La dépréciation des devises au Brésil et en Afrique du Sud a augmenté les prix des équipements importés dans les mêmes proportions, contraignant certains établissements à se procurer des systèmes reconditionnés.

Pénurie de Professionnels Qualifiés en Endoscopie

Seulement 10 % des internes en gastroentérologie au Royaume-Uni se sentaient capables de terminer leur formation standard dans les délais prévus, et seulement 36,1 % ont obtenu une accréditation provisoire en coloscopie en 2024. Les programmes de fellowship aux États-Unis ont proposé 79 postes en endoscopie avancée en 2024, en deçà du besoin annuel estimé à 150. Le corps médical japonais vieillit ; 30 % des gastroentérologues avaient plus de 60 ans en 2024, et les préfectures rurales signalaient des densités d'endoscopistes inférieures à 5 pour 100 000 habitants. Des outils de compétence basés sur la vidéo et des systèmes de retour d'information par IA ont été mis en service pilote en 2025, mais nécessitent une intégration avec des plateformes de gestion de l'apprentissage pour être déployés à grande échelle. La hausse des coûts de main-d'œuvre — souvent des salaires de 500 000 à 600 000 USD plus des primes à l'embauche à six chiffres — a resserré les budgets hospitaliers consacrés aux mises à niveau des équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Haute Définition Ancrent les Revenus, les Plateformes IA Accélèrent

Les systèmes haute définition ont représenté 46,54 % du marché des systèmes de visualisation en endoscopie en 2025 et demeurent l'épine dorsale des flux de travail tertiaires et ambulatoires. Leur fiabilité, leur familiarité et leur chaîne d'approvisionnement mature soutiennent un déploiement large dans les procédures diagnostiques et thérapeutiques. Les unités à définition standard persistent dans les programmes mobiles et ruraux, mais se réduisent à mesure que les tours HD reconditionnées deviennent abordables. Les solutions à usage unique et les mises à niveau de têtes de caméra permettent aux hôpitaux d'optimiser le contrôle des infections sans remplacement complet de la tour.

Les plateformes de visualisation assistées par IA se développeront à un CAGR de 9,54 % jusqu'en 2031, à mesure que davantage d'algorithmes obtiennent des autorisations réglementaires et que les recommandations cliniques approuvent leur utilisation. L'amélioration de la détection des adénomes et les indicateurs de qualité en temps réel répondent aux préoccupations des payeurs et des assureurs en responsabilité civile, justifiant les frais d'abonnement malgré le remboursement forfaitaire. Les fabricants de composants ciblent des processeurs légers capables d'exécuter des réseaux convolutifs en périphérie, réduisant la latence dans les flux vidéo existants. Le champ concurrentiel comprend à la fois de grands équipementiers et des acteurs purement logiciels qui concèdent des algorithmes sous licence aux acteurs établis.

Par Utilisateur Final : Les Hôpitaux Dominent, les Centres Ambulatoires Accélèrent

Les hôpitaux ont représenté 58,65 % du chiffre d'affaires 2025, reflétant la complexité élevée des cas et la nécessité d'un soutien anesthésique, d'une unité de soins intensifs et de lits d'hospitalisation. Ils maintiennent des installations multi-tours pour gérer les CPRE thérapeutiques, les biopsies guidées par échoendoscopie et les dissections sous-muqueuses avancées, protégeant leur part même si la coloscopie de routine se déplace vers l'extérieur. Les programmes d'achat nationaux au Japon, en Chine et en Allemagne continuent de favoriser les déploiements hospitaliers de tours haute résolution.

Les centres de chirurgie ambulatoire devraient se développer à un CAGR de 10,32 % jusqu'en 2031, les assureurs orientant les procédures électives vers des sites moins coûteux. Les codes de transfert du CMS pour les endoscopes à usage unique ont amélioré l'économie des centres de chirurgie ambulatoire, et une rotation plus rapide permet 20 % de coloscopies quotidiennes supplémentaires par rapport aux services ambulatoires hospitaliers. Les regroupements par capital-investissement de cabinets de gastroentérologie ont renforcé le pouvoir de négociation des centres de chirurgie ambulatoire avec les fournisseurs, favorisant la standardisation sur des tours modulaires connectées au cloud qui minimisent la charge informatique sur site.

Par Résolution : La Full HD en Tête, la 4K Gagne en Dynamisme

Les systèmes full haute définition représentaient 61,43 % des unités installées en 2025, soulignant leur équilibre entre clarté, bande passante et coût. La maturité de la chaîne d'approvisionnement en composants a comprimé les prix de 15 % entre 2020 et 2024, permettant des mises à niveau généralisées dans les hôpitaux communautaires. Pour la coloscopie de dépistage de routine, la full HD répond encore aux objectifs de détection, freinant la conversion immédiate vers la 4K en dehors des centres à haute acuité.

Les systèmes à quatre kilopixels devraient progresser à un CAGR de 9,65 % car la résection complexe de polypes et le stadification précoce du cancer exigent une visualisation plus nette de la microvasculature et de la texture muqueuse. Les hôpitaux universitaires réalisant plus de 500 dissections sous-muqueuses par an effectuent des mises à niveau deux fois plus rapidement que les établissements à faible volume. Les fournisseurs mettent en avant le traitement HDR et l'optique à profondeur de champ étendue pour justifier les primes en capital tout en assurant la rétrocompatibilité avec les endoscopes existants.

Par Technologie : L'Imagerie 2D Prédomine, l'Imagerie Assistée par IA Accélère

L'imagerie bidimensionnelle a représenté 64,67 % du chiffre d'affaires 2025, soutenue par une base mondiale de plus de 500 000 tours. Des décennies de validation clinique et une compatibilité universelle avec les endoscopes soutiennent la demande, notamment dans les marchés émergents où le coût est primordial. Les systèmes tridimensionnels restent confinés aux centres thérapeutiques complexes en raison de coûts d'acquisition supérieurs à 200 000 USD et de la nécessité de moniteurs dédiés.

L'imagerie assistée par IA progressera à un CAGR de 10,11 %, portée par un bénéfice clinique clair. Les responsables qualité hospitaliers soulignent des baisses de 8 à 10 % des cancers colorectaux d'intervalle là où les modules d'IA sont actifs. Les algorithmes de tarification des fournisseurs sur des modèles d'abonnement allègent les contraintes en capital, mais exposent les hôpitaux à des révisions annuelles des frais. La surveillance réglementaire au titre de la Loi européenne sur l'IA et les prochaines orientations de la FDA augmentent les coûts de conformité, mais offrent une confiance à long terme aux payeurs et aux assureurs en responsabilité civile.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 43,45 % du chiffre d'affaires mondial en 2025, portée par environ 15 millions de coloscopies annuelles et l'adoption précoce des modules d'IA autorisés par la FDA. Les mises à jour des paiements du CMS ont favorisé les sites ambulatoires et introduit des codes de transfert pour les endoscopes à usage unique, stimulant les achats dans les chaînes ambulatoires. Le Canada a alloué 1,2 milliard CAD (880 millions USD) à la capacité d'imagerie en 2024 pour réduire les arriérés liés à la pandémie. Les hôpitaux privés mexicains ont connu une expansion de 9 % en 2024, accueillant des patients transfrontaliers et installant des interfaces d'IA bilingues pour attirer une clientèle internationale.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 8,43 % jusqu'en 2031, soutenue par le marché japonais des dispositifs de 32,6 milliards USD et l'objectif de l'Inde d'atteindre 50 milliards USD d'ici 2030. Le vieillissement démographique au Japon et en Corée du Sud double l'utilisation per capita de l'endoscopie par rapport aux cohortes plus jeunes. Le plan de modernisation hospitalière de 2 000 milliards CNY de la Chine se concentre sur les villes de deuxième rang où la pénétration de l'endoscopie est inférieure aux références côtières. Le tarif douanier indien sur les dispositifs finis tente de stimuler l'assemblage local, mais la plupart des optiques critiques sont encore importées, préservant une tarification premium.

L'Europe a capté environ 28 % du chiffre d'affaires en 2025, mais la diversité des remboursements ralentit l'adoption uniforme des plateformes IA et 4K. L'Allemagne réalise près de 6 millions de coloscopies de dépistage chaque année, mais les hôpitaux publics font face à des budgets d'investissement stagnants. Le Royaume-Uni a alloué 500 millions GBP (635 millions USD) à des centres de diagnostic avec des unités d'endoscopie mobiles pour réduire les listes d'attente de six mois. L'Europe du Sud affiche une adoption plus lente de l'IA dans un contexte de délibérations prudentes sur le remboursement. La Loi européenne sur l'IA standardise la surveillance et la transparence, pouvant harmoniser les décisions des payeurs à terme.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentaient ensemble environ 8 % du chiffre d'affaires 2025. Les États membres du Conseil de Coopération du Golfe ont investi 40 milliards USD dans des établissements de santé jusqu'en 2026, visant à attirer des touristes médicaux nécessitant des soins gastroentérologiques complexes. Le Brésil a élargi sa capacité d'endoscopie publique de 12 % en 2024, bien que des délais d'attente de six mois persistent. Les fluctuations monétaires et les droits d'importation maintiennent les tours avancées à des prix élevés, faisant des systèmes HD reconditionnés des solutions intermédiaires jusqu'à l'amélioration des conditions fiscales.

Paysage Concurrentiel

Le marché des systèmes de visualisation en endoscopie reste modérément concentré ; les cinq plus grands fournisseurs — Olympus, Karl Storz, Stryker, Medtronic et Fujifilm — contrôlent environ la moitié des revenus installés. Olympus s'est associé à Swan EndoSurgical en 2025 pour fusionner sa plateforme EVIS X1 avec la robotique articulée pour les travaux sous-muqueux complexes. Karl Storz a acquis Asensus Surgical en 2024 pour intégrer la robotique dans sa gamme de produits et concurrencer Intuitive Surgical dans les environnements flexibles. Ambu mène la tendance à l'usage unique, visant un chiffre d'affaires de 5 milliards DKK (725 millions USD) d'ici l'exercice 2028 grâce à sa gamme aScope.

Les mouvements stratégiques s'articulent autour de l'intégration verticale, de la concession de licences d'IA et de l'expansion ambulatoire. Medtronic a concédé sous licence GI Genius à Cosmo Pharmaceuticals, créant des revenus logiciels récurrents sans remplacement du matériel. Fujifilm, Olympus et Iterative Scopes poursuivent la différenciation algorithmique dans la pile IA en croissance. L'acquisition par Cardinal Health de GI Alliance pour 3,9 milliards USD en 2024 donne au distributeur une influence directe sur la sélection des dispositifs dans 140 centres. Des start-ups telles que Magentiq Eye poursuivent des approches purement logicielles, louant l'IA en tant que service aux acteurs matériels établis.

Le climat réglementaire favorise l'innovation itérative plutôt que révolutionnaire ; le délai moyen de révision 510(k) de 164 jours de la FDA constitue une barrière pour les nouveaux entrants, mais permet également des mises à jour rapides du code pour les algorithmes approuvés. Les préoccupations environnementales stimulent l'intérêt pour les systèmes hybrides qui équilibrent le contrôle des infections et la durabilité, ouvrant des voies pour des coentreprises entre spécialistes des polymères et équipementiers d'endoscopes. La concurrence par les prix reste atténuée dans les segments avancés 4K et IA, préservant les budgets de R&D mais laissant les segments des marchés émergents ouverts aux challengers asiatiques à moindre coût.

Leaders du Secteur des Systèmes de Visualisation en Endoscopie

Olympus Corporation

Karl Storz SE & Co. KG

Fujifilm Holdings Corporation

Stryker Corporation

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Olympus cofonde Swan EndoSurgical avec un investissement initial de 65 millions USD et un plafond de financement de 458 millions USD pour développer une endoscopie flexible assistée par robot intégrant l'EVIS X1

- Novembre 2024 : Cardinal Health acquiert GI Alliance pour environ 3,9 milliards USD, regroupant 400 gastroentérologues et 140 sites sous un parapluie d'approvisionnement unifié

- Août 2024 : Karl Storz finalise l'acquisition d'Asensus Surgical pour 0,35 USD par action, acquérant la plateforme robotique Senhance pour les procédures à endoscope flexible

Périmètre du Rapport sur le Marché Mondial des Systèmes de Visualisation en Endoscopie

Selon le périmètre du rapport, les systèmes de visualisation en endoscopie sont des dispositifs médicaux qui améliorent la visualisation des structures internes du corps lors des procédures endoscopiques. Ils comprennent des moniteurs, des caméras et des logiciels d'imagerie qui fournissent des images et des vidéos en temps réel. Ces systèmes améliorent la précision diagnostique et guident les interventions chirurgicales.

Le Marché des Systèmes de Visualisation en Endoscopie est segmenté par Type de Produit (Systèmes à Définition Standard, Systèmes Haute Définition, Composants de Visualisation en Endoscopie, Systèmes de Visualisation à Usage Unique et Plateformes de Visualisation Assistées par IA), par Utilisateur Final (Hôpitaux, Centres de Chirurgie Ambulatoire, Cliniques Spécialisées, Centres d'Imagerie Diagnostique et Autres Utilisateurs Finaux), par Résolution (4K, FHD et SD), par Technologie (Imagerie 2D, Imagerie 3D, Imagerie 4K / Ultra-HD et Imagerie Assistée par IA), et par Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes à Définition Standard | Systèmes 2D |

| Systèmes 3D | |

| Systèmes Haute Définition | Systèmes 2D |

| Systèmes 3D | |

| Composants de Visualisation en Endoscopie | Têtes de Caméra |

| Insufflateurs | |

| Sources Lumineuses | |

| Moniteurs Haute Définition | |

| Pompes d'Aspiration | |

| Processeurs Vidéo | |

| Systèmes de Visualisation à Usage Unique | |

| Plateformes de Visualisation Assistées par IA |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Centres d'Imagerie Diagnostique |

| Autres Utilisateurs Finaux |

| 4K | Résolution UHD |

| Résolution DCI | |

| FHD | |

| SD |

| Imagerie 2D |

| Imagerie 3D |

| Imagerie 4K / Ultra-HD |

| Imagerie Assistée par IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes à Définition Standard | Systèmes 2D |

| Systèmes 3D | ||

| Systèmes Haute Définition | Systèmes 2D | |

| Systèmes 3D | ||

| Composants de Visualisation en Endoscopie | Têtes de Caméra | |

| Insufflateurs | ||

| Sources Lumineuses | ||

| Moniteurs Haute Définition | ||

| Pompes d'Aspiration | ||

| Processeurs Vidéo | ||

| Systèmes de Visualisation à Usage Unique | ||

| Plateformes de Visualisation Assistées par IA | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Centres d'Imagerie Diagnostique | ||

| Autres Utilisateurs Finaux | ||

| Par Résolution | 4K | Résolution UHD |

| Résolution DCI | ||

| FHD | ||

| SD | ||

| Par Technologie | Imagerie 2D | |

| Imagerie 3D | ||

| Imagerie 4K / Ultra-HD | ||

| Imagerie Assistée par IA | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des systèmes de visualisation en endoscopie en 2026 ?

Il s'établit à 26,49 milliards USD en 2026 et devrait atteindre 37,17 milliards USD d'ici 2031 à un CAGR de 7,01 %.

Quelle catégorie de produits domine les installations actuelles ?

Les tours full haute définition représentent 61,43 % des systèmes installés, équilibrant clarté et coût.

Quel segment connaît la croissance la plus rapide par utilisateur final ?

Les centres de chirurgie ambulatoire devraient croître à un CAGR de 10,32 % jusqu'en 2031, les payeurs orientant les procédures de routine vers les sites ambulatoires.

Quel est l'impact de l'intelligence artificielle sur les taux de détection ?

Les modules d'IA autorisés par la FDA améliorent la détection des adénomes de 13 à 14 points de pourcentage par rapport aux performances de référence.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,43 % grâce aux programmes d'infrastructure au Japon, en Chine et en Inde.

Quel est le principal frein à l'adoption plus large des tours 4K et IA ?

Le coût en capital élevé — souvent supérieur à 150 000 USD par tour — et le remboursement forfaitaire retardent le retour sur investissement, notamment dans les marchés émergents.

Dernière mise à jour de la page le: