Taille et Part du Marché des Comestibles au CBD

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

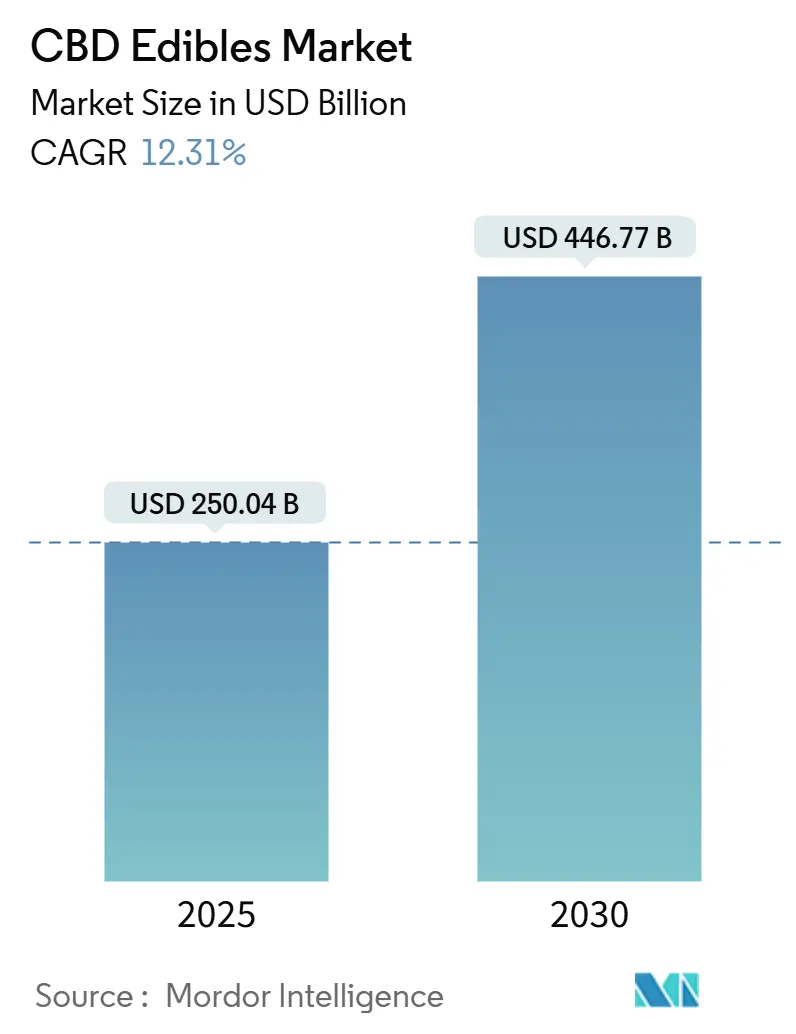

| Taille du Marché (2025) | 250.04 Milliards de dollars |

| Taille du Marché (2030) | 446.77 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

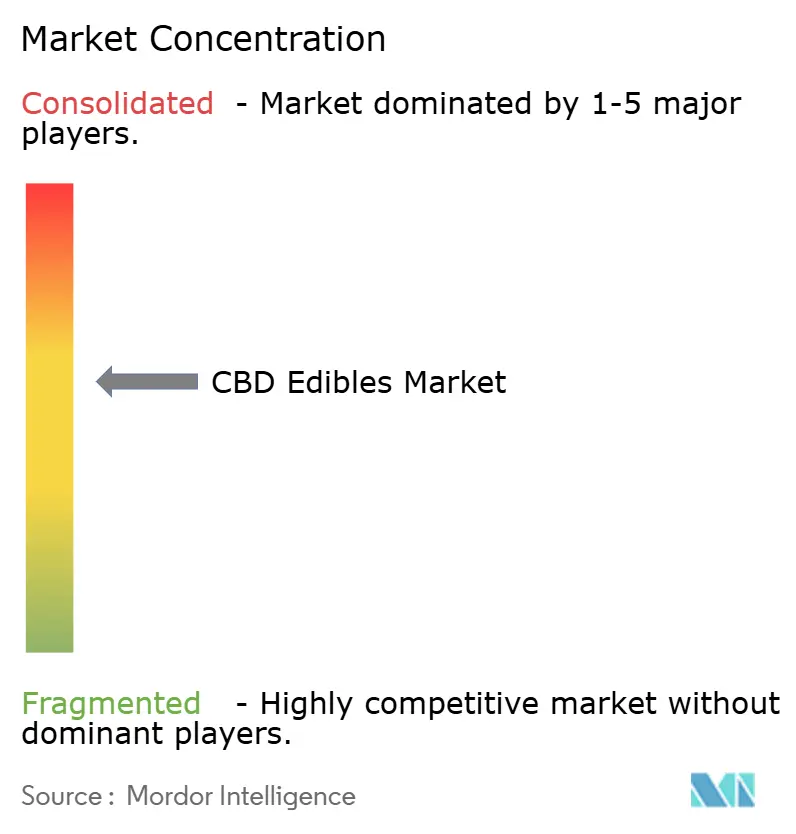

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Comestibles au CBD par Mordor Intelligence

La taille du Marché des Comestibles au CBD est estimée à 250,04 milliards USD en 2025, et devrait atteindre 446,77 milliards USD d'ici 2030, à un CAGR de 12,31% pendant la période de prévision (2025-2030). Cette trajectoire de croissance positionne les comestibles au CBD (Cannabidiol) comme un segment pivot au sein du paysage plus large du bien-être et des nutraceutiques, portée par l'évolution des cadres réglementaires et l'évolution des préférences des consommateurs vers des alternatives thérapeutiques à base de plantes. La résilience du marché découle d'une validation scientifique croissante des propriétés thérapeutiques du cannabidiol, avec des recherches évaluées par des pairs soulignant son efficacité dans la gestion de l'anxiété, des douleurs chroniques et des troubles du sommeil. L'Amérique du Nord reste le principal pôle de revenus, mais la région Asie-Pacifique est la plus dynamique grâce à des changements réglementaires majeurs au Japon et à un assouplissement plus large des politiques en Asie du Sud-Est. L'innovation produit — des miniatures de chocolat à technologie nanotechnologique aux emballages en carton résistants aux enfants — élargit les cas d'usage et stimule la premiumisation. Parallèlement, des outils améliorés de vérification de l'âge dans les canaux de commerce électronique débloquent une portée supplémentaire tout en satisfaisant aux exigences de conformité.

Points Clés du Rapport

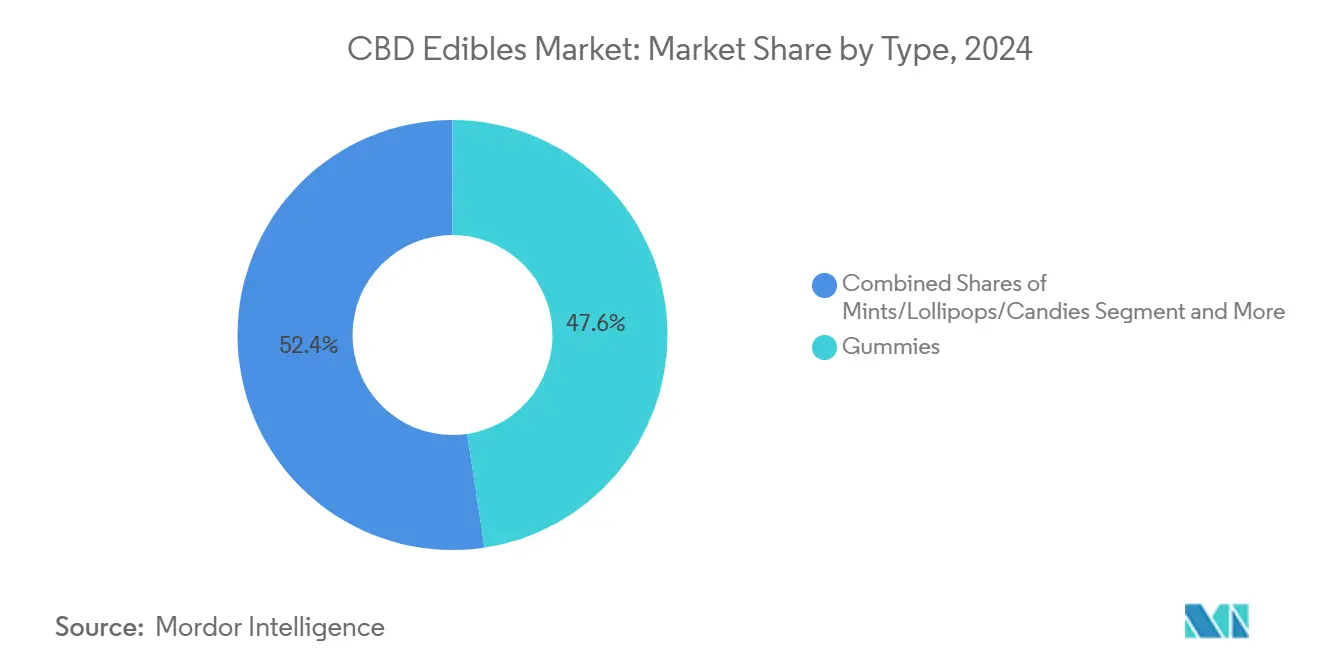

- Par type, les gommes ont dominé avec une part de revenus de 47,63% en 2024, tandis que les menthes/sucettes/bonbons devraient se développer à un CAGR de 14,33% jusqu'en 2030.

- Par catégorie, les produits conventionnels détenaient 75,22% de la part du marché des comestibles au CBD en 2024 ; les formats certifiés biologiques sont en voie d'atteindre un CAGR de 12,78% jusqu'en 2030.

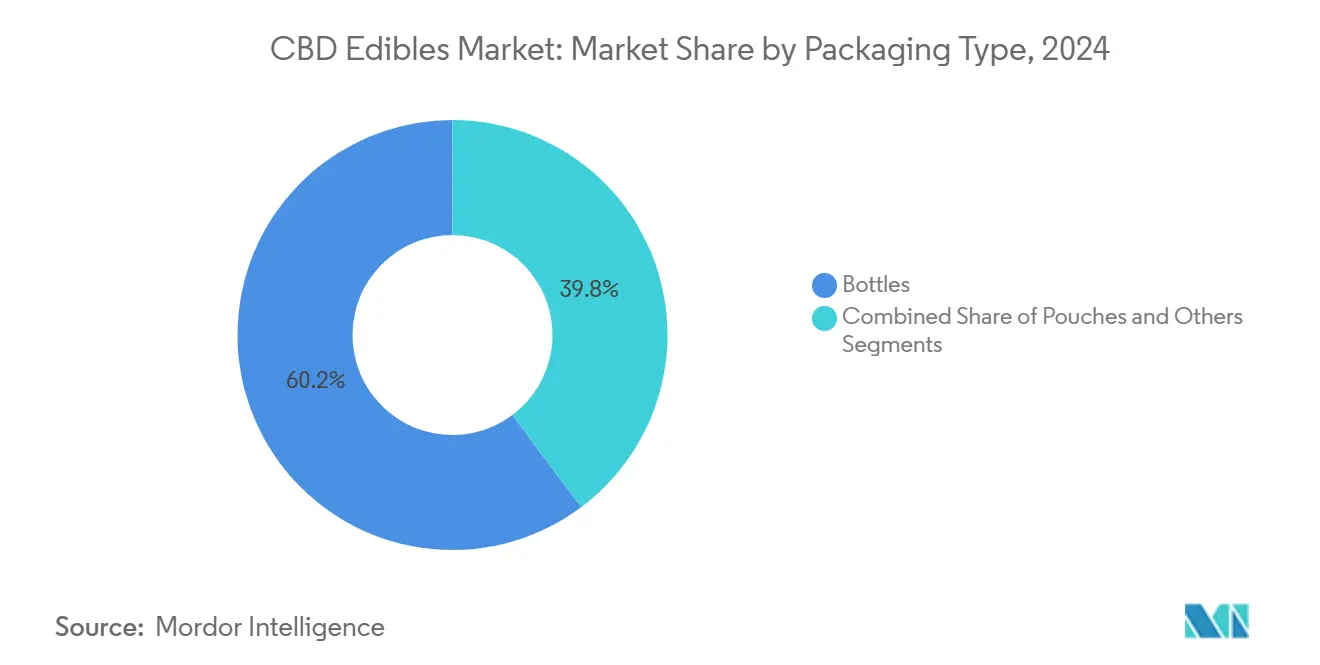

- Par emballage, les bouteilles représentaient 60,21% de la taille du marché des comestibles au CBD en 2024, tandis que les sachets progressent à un CAGR de 13,21% pendant l'horizon de prévision.

- Par canal de distribution, les magasins hors ligne ont capturé 63,74% des ventes de 2024 ; les plateformes en ligne enregistrent le CAGR projeté le plus élevé à 12,65% jusqu'en 2030.

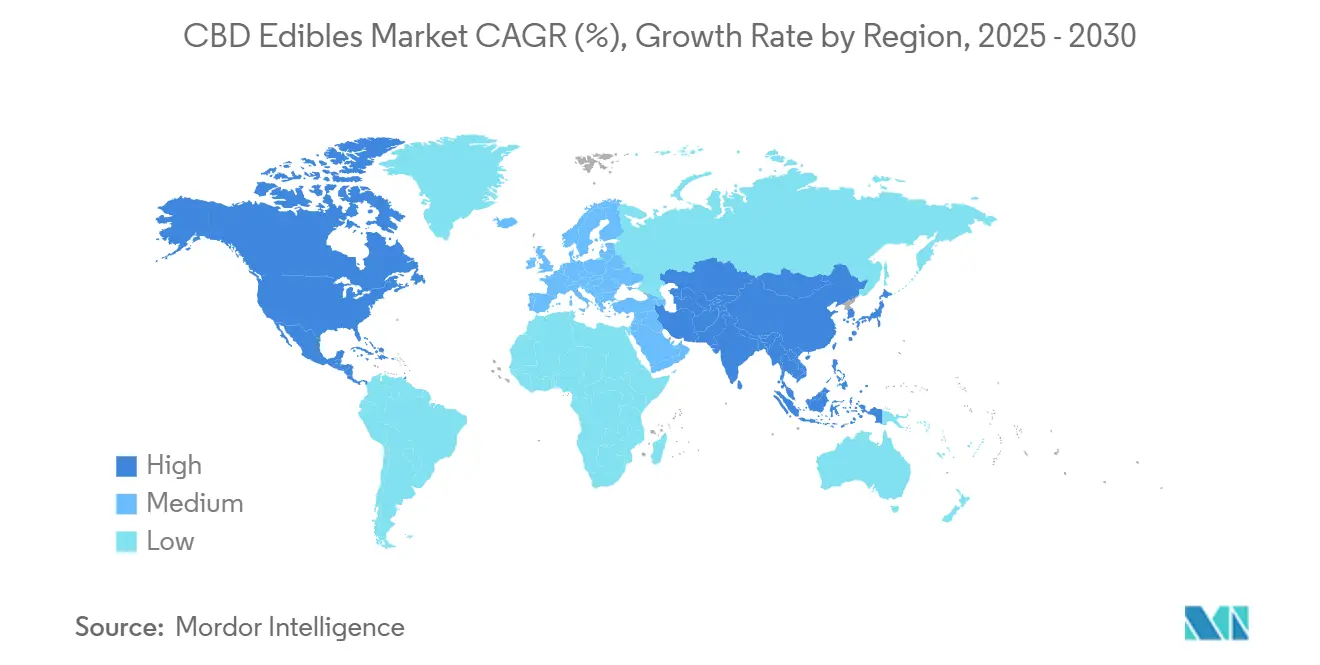

- Par géographie, l'Amérique du Nord a généré 39,09% des revenus de 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 13,76% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Comestibles au CBD

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs aux avantages thérapeutiques et de bien-être des comestibles au CBD | +2.8% | Mondial, avec l'adoption la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Légalisation et dépénalisation croissantes des produits à base de cannabis à l'échelle mondiale | +3.2% | Cœur Asie-Pacifique, avec des retombées vers le Moyen-Orient et Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Expansion de l'innovation et de la diversification des produits | +2.1% | Amérique du Nord et UE en tête, avec une adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des canaux de vente en ligne offrant commodité et disponibilité plus large | +1.9% | Mondial, avec une pénétration accélérée dans les marchés urbains | Court terme (≤ 2 ans) |

| Préférence croissante pour les produits de bien-être naturels et à base de plantes | +1.7% | Amérique du Nord et Europe, s'étendant aux marchés Asie-Pacifique | Moyen terme (2-4 ans) |

| Acceptation sociale croissante et réduction de la stigmatisation parmi les jeunes générations | +1.4% | Mondial, avec l'adoption la plus rapide dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation Croissante des Consommateurs aux Avantages Thérapeutiques et de Bien-Être

La validation scientifique des mécanismes thérapeutiques du CBD stimule l'adoption grand public au-delà des schémas de consommation récréative. Les recherches évaluées par des pairs démontrent l'interaction du CBD avec le système endocannabinoïde, montrant une efficacité mesurable dans le traitement de l'épilepsie, des douleurs chroniques et des troubles anxieux, l'approbation par la FDA de l'Epidiolex établissant un précédent réglementaire pour les thérapeutiques à base de cannabinoïdes. Les enquêtes auprès des consommateurs indiquent que 20,6% des adultes américains ont utilisé du CBD en 2022, avec une prévalence plus élevée chez les femmes et les personnes souffrant de maladies chroniques, suggérant des applications thérapeutiques ciblées plutôt qu'une utilisation récréative large. Les programmes d'éducation des prestataires de soins de santé et les initiatives de défense des patients accélèrent l'approbation professionnelle, tandis que les essais cliniques tiers fournissent la base de preuves nécessaire aux discussions sur la couverture d'assurance. Le passage des témoignages anecdotiques aux données d'efficacité évaluées par des pairs modifie fondamentalement les décisions d'achat des consommateurs, 71,4% des utilisateurs privilégiant les résultats de tests tiers par rapport aux allégations marketing. Cette approche fondée sur les preuves crée une croissance durable de la demande indépendante de la volatilité réglementaire ou de la spéculation du marché.

Légalisation et Dépénalisation Croissantes à l'Échelle Mondiale

L'harmonisation réglementaire entre les juridictions crée des opportunités d'accès au marché sans précédent, avec 47 États américains et Washington D.C. mettant en œuvre une forme de légalisation du cannabis d'ici 2024. Les amendements à la loi japonaise sur le cannabis de décembre 2024 représentent le changement réglementaire le plus significatif en 75 ans, passant de réglementations basées sur les composants à des réglementations basées sur les limites de résidus avec des seuils de THC spécifiques pour différentes catégories de produits [1]Source : Association de l'Industrie du Cannabis au Japon, "Formulation et publication de directives volontaires pour les aliments contenant des cannabinoïdes", prtimes.jp. La classification des nouveaux aliments de l'Union Européenne crée des protocoles standardisés d'évaluation de la sécurité, bien que la proposition de la Commission Européenne de classer le CBD dérivé des fleurs comme substances narcotiques introduise une incertitude réglementaire susceptible de fragmenter l'accès au marché. Les amendements à la Loi sur le Cannabis du Canada rationalisent les exigences en matière de licences et élargissent les seuils de production pour les opérateurs de micro-classe, réduisant les barrières à l'entrée sur le marché tout en maintenant les normes de qualité [2]Source : Gazette du Canada, "Loi sur le Cannabis du Canada", gazette.gc.ca. Les obligations découlant des traités internationaux dans le cadre des conventions des Nations Unies continuent de contraindre le commerce transfrontalier, mais les accords bilatéraux et les initiatives d'harmonisation régionale suggèrent des trajectoires de libéralisation progressive qui débloqueront des efficiences mondiales de la chaîne d'approvisionnement.

Expansion de l'Innovation et de la Diversification des Produits

L'expansion de l'innovation et de la diversification des produits constitue un moteur crucial pour le marché des comestibles au CBD, alimentant à la fois l'intérêt des consommateurs et la croissance soutenue du marché. Les entreprises introduisent continuellement de nouveaux formats comestibles — allant des gommes et chocolats classiques aux catégories émergentes comme les thés, cafés et snacks fonctionnels — répondant à un large spectre de goûts et de besoins en matière de bien-être. Les innovations vont au-delà des formats et des saveurs ; on observe également un accent croissant sur les ingrédients à étiquette propre, les certifications biologiques, les options véganes ou sans gluten, et même des formulations ciblées combinant le CBD avec des plantes complémentaires ou des vitamines. Cette vague de diversification des produits élargit non seulement le choix des consommateurs, mais répond également aux exigences réglementaires en évolution et aide les marques à se forger des identités uniques dans un contexte de concurrence intense. Les consommateurs recherchant des moyens nouveaux et agréables d'intégrer le CBD dans leurs routines quotidiennes, l'innovation continue garantit que le marché reste dynamique, réactif et positionné pour une croissance robuste.

Acceptation Sociale Croissante et Réduction de la Stigmatisation parmi les Jeunes Générations

L'acceptation sociale croissante et la réduction de la stigmatisation parmi les jeunes générations sont des moteurs significatifs stimulant le marché mondial des comestibles au CBD. Les jeunes consommateurs, en particulier les Millennials et la Génération Z, considèrent de plus en plus le CBD comme un complément naturel axé sur le bien-être plutôt que comme une substance contrôlée ou tabou. Ce changement démographique est alimenté par une éducation généralisée, l'influence des réseaux sociaux, les recommandations de célébrités et une tendance culturelle plus large vers la santé holistique et les soins personnels. À mesure que la stigmatisation autour des produits dérivés du cannabis diminue, ces consommateurs sont plus enclins à essayer les comestibles au CBD dans le cadre de leurs routines quotidiennes pour soulager le stress, gérer l'anxiété et améliorer le bien-être général. Leur ouverture encourage l'innovation dans les saveurs, les formats et l'image de marque adaptés aux préférences des jeunes, propulsant davantage la pénétration du marché. Cette acceptation croissante parmi les jeunes acheteurs élargit la base de consommateurs et stimule une croissance soutenue des revenus dans le secteur des comestibles au CBD, contribuant à un marché dont la croissance est projetée à un CAGR d'environ 13-15% de 2025 à 2030.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression concurrentielle des produits cannabinoïdes alternatifs et autres compléments | -1.8% | Mondial, avec une concurrence intensifiée dans les marchés matures | Court terme (≤ 2 ans) |

| Produits illicites ou contrefaits inondant certains marchés, nuisant à la confiance et à la sécurité | -2.3% | Marchés en développement et régions à faible application de la loi | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement incluant l'approvisionnement en matières premières et les goulots d'étranglement de la production | -1.4% | Mondial, avec un impact aigu sur les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Stigmatisation persistante et idées fausses sur les produits dérivés du cannabis parmi certains consommateurs | -1.1% | Marchés conservateurs et segments démographiques plus âgés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Produits Illicites ou Contrefaits Inondant les Marchés

Les lacunes dans l'application de la réglementation permettent à des opérateurs peu scrupuleux de distribuer des produits de qualité inférieure qui sapent la confiance des consommateurs et le développement légitime du marché. L'action conjointe de la FDA avec la FTC contre les entreprises vendant des produits contrefaits au Delta-8 THC démontre l'ampleur des défis d'application, avec plus de 300 événements indésirables signalés entre 2021 et 2023 ayant conduit à des hospitalisations [3]Source : Administration américaine des aliments et médicaments, "La FDA et la FTC poursuivent leur effort conjoint pour protéger les consommateurs contre les entreprises vendant illégalement des produits alimentaires contrefaits au Delta-8 THC", fda.gov. La révocation par la Californie des licences de laboratoires de test pour falsification des résultats expose des défaillances systémiques du contrôle qualité qui compromettent la sécurité des produits et l'intégrité du marché. Les produits contrefaits contiennent souvent des cannabinoïdes synthétiques non déclarés, des résidus de pesticides ou des niveaux de puissance incorrects, créant des risques sanitaires qui génèrent une couverture médiatique négative et des réactions réglementaires affectant l'ensemble du secteur. Les chaînes d'approvisionnement internationales manquent de protocoles de qualité standardisés, permettant à des matières premières contaminées d'entrer dans les processus de fabrication légitimes sans être détectées. La prolifération des marchés en ligne non réglementés facilite la distribution de produits non conformes, tandis qu'une éducation insuffisante des consommateurs rend difficile pour les acheteurs de distinguer les offres légitimes des contrefaçons, perpétuant la confusion du marché et les préoccupations en matière de sécurité.

Perturbations de la Chaîne d'Approvisionnement Incluant l'Approvisionnement en Matières Premières

Les contraintes de culture mondiale du chanvre et les goulots d'étranglement du traitement créent une volatilité de l'offre qui impacte la stabilité des prix et la disponibilité des produits. La règle finale de l'USDA de 2021 exigeant des tests de THC avant récolte dans les 30 jours précédant la récolte, avec des tests obligatoires en laboratoire enregistré auprès de la DEA d'ici 2025, augmente les coûts de conformité et crée des retards de traitement. Les restrictions d'expédition internationale et les réglementations d'importation variables compliquent l'approvisionnement transfrontalier en matières premières, tandis que les impacts du changement climatique sur la production agricole créent des fluctuations saisonnières de l'offre. Les limitations de capacité de fabrication dans les installations spécialisées d'extraction et de formulation contraignent la mise à l'échelle de la production, en particulier pour les entreprises cherchant à satisfaire aux exigences de certification biologique qui limitent les options de traitement. Les exigences de contrôle qualité nécessitent des protocoles de test étendus qui prolongent les délais de production, tandis que les changements réglementaires peuvent soudainement rendre les stocks existants non conformes, forçant une reformulation ou une élimination coûteuse. Les restrictions bancaires sur les entreprises liées au cannabis limitent la disponibilité du fonds de roulement pour la gestion des stocks et l'optimisation de la chaîne d'approvisionnement, créant des défis de trésorerie qui amplifient les impacts des perturbations de l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Gommes Dominent Tandis que les Menthes Stimulent l'Innovation

Les gommes commandent 47,63% de part de marché en 2024, tirant parti de la familiarité des consommateurs et des capacités de dosage précis qui séduisent aussi bien les utilisateurs thérapeutiques que récréatifs. Le succès du format découle de la scalabilité de la fabrication et des propriétés de masquage des saveurs qui éliminent les profils gustatifs du cannabis, tandis que le contrôle des portions répond à l'anxiété de dosage des nouveaux consommateurs. Les menthes, sucettes et bonbons s'accélèrent à un CAGR de 14,33% jusqu'en 2030, portés par les préférences de consommation discrète et les caractéristiques d'action rapide qui séduisent les utilisateurs professionnels recherchant des formats adaptés au lieu de travail. Les capsules et gélules servent le segment orienté pharmaceutique avec un dosage standardisé et une longue durée de conservation, tandis que les produits à base de thé et de café ciblent les consommateurs soucieux de leur bien-être recherchant des expériences de consommation rituelles.

L'émergence de la nanotechnologie dans les miniatures de chocolat démontre une innovation de format au-delà des catégories traditionnelles, avec des entreprises comme KANHA développant des chocolats de 4 mg de THC qui atteignent une absorption plus rapide et des effets plus prévisibles. Les bâtonnets de miel, les pastilles et les chocolats de spécialité représentent des opportunités de niche au sein de la catégorie « Autres », commandant souvent des prix premium grâce à un positionnement artisanal et des certifications biologiques. Les avancées de fabrication dans la production de gommes sans amidon utilisant des agents gélifiants à base de plantes répondent aux exigences d'étiquette propre tout en améliorant l'efficacité de la production et en réduisant les préoccupations liées aux allergènes.

Par Catégorie : Le Conventionnel en Tête Tandis que le Biologique s'Accélère

Les produits conventionnels maintiennent 75,22% de part de marché en 2024, reflétant les avantages en termes de coûts et les chaînes d'approvisionnement établies qui permettent une pénétration plus large du marché. Cependant, les comestibles au CBD biologiques s'accélèrent à un CAGR de 12,78%, indiquant la volonté des consommateurs de payer des primes pour des ingrédients certifiés biologiques et des méthodes de production durables. Le segment biologique bénéficie des programmes de certification de l'USDA, Cornbread Hemp ayant obtenu la première désignation de gomme au THC de chanvre certifiée biologique par l'USDA, démontrant la viabilité des voies réglementaires. La Certification OCal Cannabis fournit une vérification biologique supplémentaire spécifiquement pour les produits à base de cannabis, créant des opportunités de positionnement différencié.

La certification biologique exige une culture sans pesticides, des méthodes de traitement non synthétiques et des protocoles de vérification par des tiers qui augmentent les coûts de production mais permettent des stratégies de tarification premium. Des entreprises comme Aspen Green élargissent leurs offres biologiques avec des gommes à spectre complet qui combinent efficacité thérapeutique et profils d'ingrédients propres. La résilience du segment conventionnel découle de la sensibilité aux prix des consommateurs grand public et de la capacité limitée de culture de chanvre biologique qui contraint l'expansion de l'offre. Des approches hybrides émergent où les entreprises proposent à la fois des gammes de produits conventionnels et biologiques pour capter différents segments de consommateurs tout en optimisant l'efficacité de la production sur une infrastructure de fabrication partagée.

Par Type d'Emballage : Les Bouteilles Prédominent Tandis que les Sachets Innovent

Les bouteilles sécurisent 60,21% de part de marché en 2024 grâce à la conformité résistante aux enfants, la protection de la durée de conservation prolongée et la familiarité des consommateurs qui réduit l'hésitation à l'achat. La domination du format reflète les exigences réglementaires en matière d'emballage résistant aux enfants et la préférence des consommateurs pour les contenants refermables qui maintiennent la fraîcheur des produits sur de longues périodes. Les sachets s'accélèrent à un CAGR de 13,21%, portés par les initiatives de durabilité, les innovations de contrôle des portions et une fabrication rentable qui séduit les consommateurs soucieux de l'environnement et les segments orientés vers la valeur. Les sachets individuels et les boîtes en métal servent des applications spécialisées, les sachets permettant la commodité d'une portion individuelle et les boîtes en métal offrant une présentation premium pour les marchés de cadeaux.

L'innovation en matière d'emballage se concentre sur les technologies intelligentes qui améliorent l'engagement des consommateurs et la conformité réglementaire, avec des codes QR renvoyant directement aux certificats d'analyse et aux conseils de dosage. Les solutions d'emballage en carton résistant aux enfants répondent aux préoccupations environnementales tout en maintenant les normes de sécurité, avec des entreprises développant des alternatives recyclables aux bouteilles en plastique traditionnelles. Les sachets en Mylar gagnent du terrain pour les produits à base de gommes grâce à des propriétés barrières supérieures et des options d'impression personnalisables qui permettent la différenciation des marques. L'évolution de l'emballage reflète des tendances de durabilité plus larges tout en répondant aux exigences fonctionnelles de protection des produits, de conformité réglementaire et de commodité pour les consommateurs dans divers contextes de consommation.

Par Canal de Distribution : La Domination Hors Ligne Rencontre la Croissance en Ligne

Les magasins hors ligne maintiennent 63,74% de part de marché en 2024, tirant parti de la préférence des consommateurs pour l'inspection des produits, la disponibilité immédiate et la consultation d'experts qui renforce la confiance dans les achats de CBD. La vente au détail physique offre des opportunités éducatives grâce à un personnel compétent, des échantillons de produits et des démonstrations de marques qui répondent à l'incertitude des consommateurs concernant le dosage et les effets. Les magasins en ligne s'accélèrent à un CAGR de 12,65%, portés par la commodité, la confidentialité et une sélection de produits élargie qui séduit les utilisateurs expérimentés et les consommateurs géographiquement dispersés. Le canal numérique bénéficie de modèles d'abonnement, de recommandations personnalisées et de relations directes avec les consommateurs qui permettent des marges plus élevées et l'optimisation de la valeur vie client.

La sophistication des plateformes de commerce électronique s'améliore grâce à des systèmes améliorés de vérification de l'âge, à l'automatisation de la conformité réglementaire et à l'intégration avec des services de livraison grand public comme DoorDash. Le lancement d'Edibles.com par Edible Brands démontre l'application de l'expertise de la vente au détail traditionnelle au commerce électronique du cannabis, tirant parti des capacités logistiques établies pour la livraison le jour même et la curation de marques de confiance. Des stratégies omnicanales émergent alors que les entreprises intègrent les points de contact en ligne et hors ligne, utilisant les plateformes numériques pour l'éducation et la découverte tout en maintenant des emplacements physiques pour l'exécution immédiate et le service client. L'évolution de la distribution reflète l'évolution des comportements des consommateurs et les adaptations réglementaires qui permettent un accès plus large au marché tout en maintenant la conformité et les normes de sécurité.

Analyse Géographique

L'Amérique du Nord commande 39,09% de part de marché en 2024, bénéficiant de cadres réglementaires établis, de l'acceptation des consommateurs et d'une infrastructure de distribution mature dans 47 États avec une forme de légalisation du cannabis. Le leadership de la région découle de l'adoption précoce, de la recherche clinique extensive et de capacités de fabrication sophistiquées qui permettent le développement de produits premium et l'assurance qualité. La rationalisation réglementaire du Canada à travers les amendements à la Loi sur le Cannabis réduit les charges de conformité tout en maintenant les normes de sécurité, soutenant la poursuite de l'expansion du marché.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide à un CAGR de 13,76% jusqu'en 2030, portée par la libéralisation réglementaire et l'acceptation croissante des consommateurs sur les marchés clés. Les réformes historiques de la loi japonaise sur le cannabis de décembre 2024 établissent des limites spécifiques de résidus de THC pour les produits au CBD, créant un accès au marché sans précédent après 75 ans de prohibition. Le cadre de légalisation complet de la Thaïlande a engendré plus de 10 000 dispensaires, démontrant un développement rapide des infrastructures et l'adoption par les consommateurs. La Loi coréenne sur les aliments fonctionnels pour la santé fournit des voies réglementaires pour les compléments alimentaires, tandis que les réglementations nutraceutiques dans les pays asiatiques créent des opportunités pour les comestibles au CBD positionnés comme produits de bien-être.

L'Europe équilibre entre politiques progressistes et prudence réglementaire, la légalisation de l'usage adulte en Allemagne en avril 2024 permettant la culture personnelle et la possession tout en maintenant les normes de qualité. Cependant, la proposition de la Commission Européenne de classer le CBD dérivé des fleurs comme substances narcotiques crée une incertitude susceptible de fragmenter l'accès au marché entre les États membres. Le Royaume-Uni maintient des voies réglementaires distinctes qui peuvent offrir des avantages concurrentiels aux entreprises britanniques, tandis que le marché CBD établi de la Suisse offre des leçons pour une adoption européenne plus large. Le Moyen-Orient et l'Afrique montrent des opportunités émergentes en Israël et en Afrique du Sud, où les programmes de cannabis médical créent des précédents réglementaires pour les comestibles au CBD, bien que le développement du marché reste contraint par des attitudes sociales conservatrices et des infrastructures limitées dans de nombreux pays.

Paysage Concurrentiel

Le marché des comestibles au CBD présente une concentration modérée, indiquant des pressions de consolidation émergentes alors que les acteurs établis acquièrent des concurrents plus petits et élargissent leur portée géographique. Les partenariats stratégiques dominent la dynamique concurrentielle, illustrés par les collaborations de The Cannabist Company avec Flower by Edie Parker et COAST Cannabis Co., qui élargissent les offres de chocolats artisanaux et de gommes premium dans plusieurs États tout en tirant parti d'un positionnement de marque complémentaire. Des stratégies d'intégration verticale émergent alors que les entreprises cherchent à contrôler la chaîne d'approvisionnement et à optimiser les marges, des entreprises comme Tilray Brands s'étendant de la culture à la distribution au détail pour capter de la valeur tout au long du cycle de production.

L'innovation est un facteur critique distinguant les concurrents dans cet espace. Les marques se différencient en introduisant de nouveaux formats comestibles au-delà des gommes traditionnelles, tels que les capsules, les menthes, les thés et les boissons infusées, aux côtés de formulations à étiquette propre, biologiques, véganes et fonctionnellement ciblées. Cette diversification des produits aide les entreprises à répondre aux préférences évolutives des consommateurs et aux tendances du bien-être, renforçant la fidélité des clients et captant des segments de niche. De plus, l'essor des canaux de vente au détail en ligne a intensifié la concurrence sur la commodité, les prix et la différenciation des marques. Les nouveaux entrants et les plus petits acteurs se spécialisent fréquemment dans les comestibles biologiques ou premium pour se tailler une part de marché tangible face aux géants, contribuant à un environnement de marché dynamique et fragmenté.

Géographiquement, l'Amérique du Nord reste le marché le plus grand et le plus concurrentiel en raison d'une législation favorable et d'une forte sensibilisation des consommateurs, mais des régions comme l'Asie-Pacifique émergent comme des champs de bataille clés avec des prévisions de croissance rapide du marché. À mesure que les cadres réglementaires évoluent à l'échelle mondiale, les entreprises investissant massivement dans la conformité, l'assurance qualité et le marketing transparent acquièrent un avantage concurrentiel. De plus, les partenariats stratégiques, les fusions et les acquisitions jouent un rôle vital dans la consolidation des positions sur le marché et l'expansion de la portée géographique, les grands opérateurs multi-États et les conglomérats du cannabis acquérant activement des marques de comestibles au CBD prometteuses. Dans l'ensemble, le paysage concurrentiel en 2025 est caractérisé par une consolidation parmi les leaders, une innovation vigoureuse et une expansion mondiale des empreintes dans un contexte de demande robuste des consommateurs.

Leaders du Secteur des Comestibles au CBD

CV Sciences, Inc

HempLucid

Dixie Brands

Medterra

Charlotte's Web, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Tilray Brands Inc., une entreprise mondiale de style de vie et de biens de consommation emballés, a dévoilé sa dernière offre : des gommes au CBD Charlotte's Web, au Canada. Conçues pour les amateurs quotidiens de CBD, les nouvelles gommes Charlotte's Web CBD Rest Gummies et CBD Life Gummies introduites offraient une méthode savoureuse et pratique pour intégrer facilement le CBD dans les routines quotidiennes de bien-être.

- Octobre 2024 : CBD Life Sciences Inc. a établi une nouvelle norme sectorielle avec le lancement d'une gamme haute performance de gommes infusées aux champignons, conçue pour répondre à la demande croissante de produits de bien-être dans un marché projeté à 20 milliards USD. Axées sur l'énergie, le sommeil et le bien-être sexuel, ces formulations uniques offraient aux actionnaires de CBDL et aux nouveaux investisseurs une opportunité de croissance sans précédent dans un secteur en pleine expansion.

- Avril 2024 : S'appuyant sur le succès de leur base de gommes polyvalente Melt and Pour, Candy Pros avait lancé un autre produit révolutionnaire, le Naked Gold Sugar Free Hard Candy Mix. Cette formule innovante était spécifiquement conçue pour la fabrication de bonbons durs au THC et de comestibles infusés au CBD, offrant une nouvelle façon pour les confiseurs de répondre à la demande croissante de produits à base de cannabis plus sains et personnalisables.

Portée du Rapport sur le Marché Mondial des Comestibles au CBD

| Gommes |

| Capsules et Gélules |

| Menthes/Sucettes/Bonbons |

| Thé et Café |

| Autres |

| Biologique |

| Conventionnel |

| Bouteilles |

| Sachets |

| Autres |

| Magasins Hors Ligne |

| Magasins en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Suisse | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Japon |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Israël | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Colombie | |

| Reste de l'Amérique du Sud |

| Par Type | Gommes | |

| Capsules et Gélules | ||

| Menthes/Sucettes/Bonbons | ||

| Thé et Café | ||

| Autres | ||

| Par Catégorie | Biologique | |

| Conventionnel | ||

| Par Type d'Emballage | Bouteilles | |

| Sachets | ||

| Autres | ||

| Par Canal de Distribution | Magasins Hors Ligne | |

| Magasins en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Suisse | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Japon | |

| Corée du Sud | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Israël | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Colombie | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des comestibles au CBD d'ici 2030 ?

Il est projeté d'atteindre 446,77 millions USD, croissant à un CAGR de 12,31% à partir de 2025.

Quel format de produit domine actuellement les ventes ?

Les gommes détiennent 47,63% des revenus de 2024 grâce au masquage des saveurs et au dosage précis.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 13,76% jusqu'en 2030, propulsée par les nouvelles réglementations japonaises et thaïlandaises.

Quelle tendance d'emballage prend de l'élan ?

Les sachets recyclables résistants aux enfants progressent à un CAGR de 13,21% alors que les marques poursuivent la durabilité.

Dernière mise à jour de la page le: