Taille et part du marché des grilles FRP

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

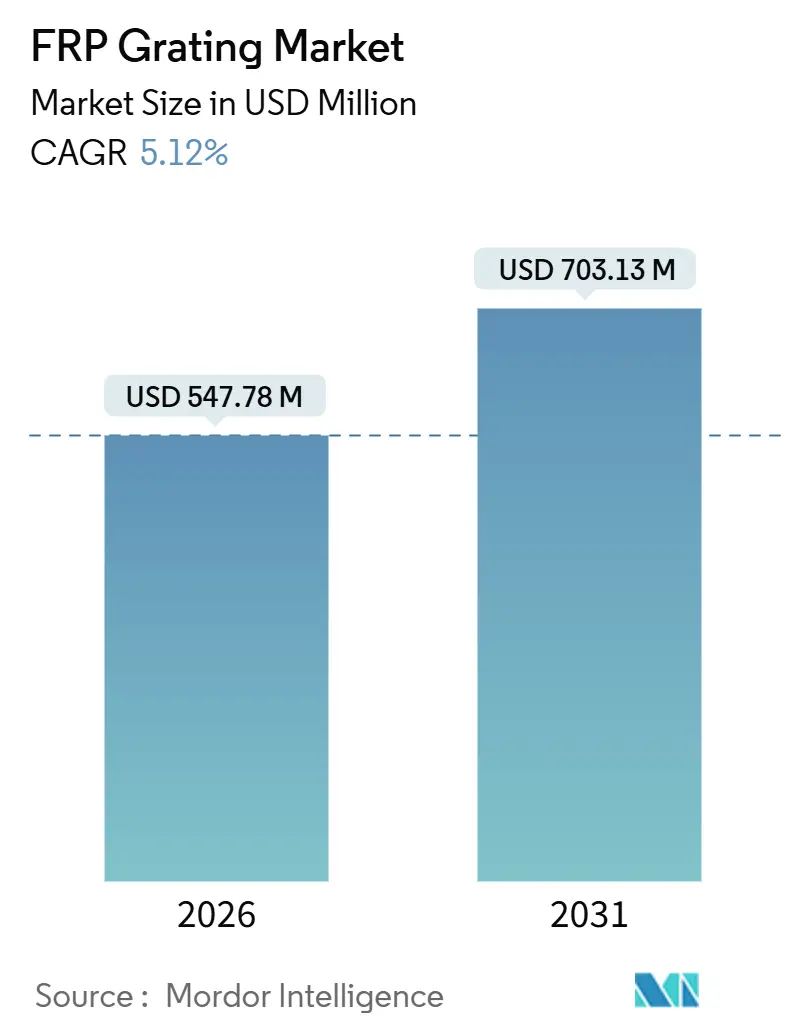

| Taille du Marché (2026) | 547.78 Millions de dollars américains |

| Taille du Marché (2031) | 703.13 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

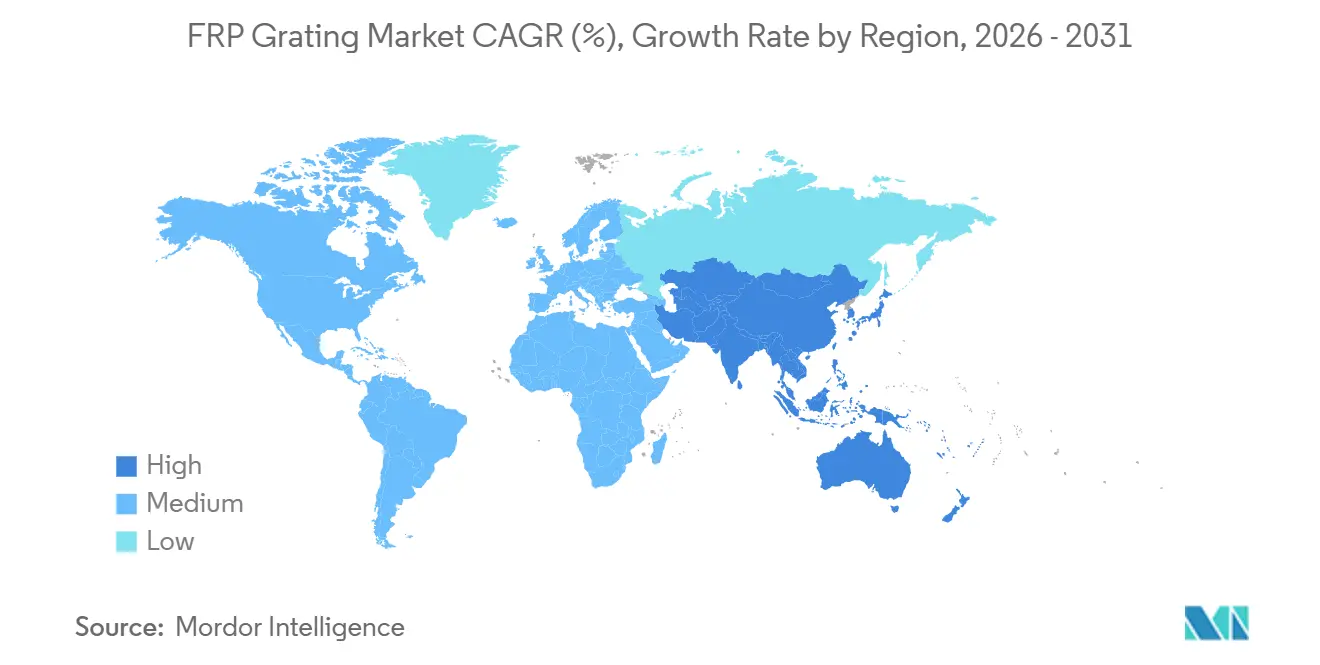

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

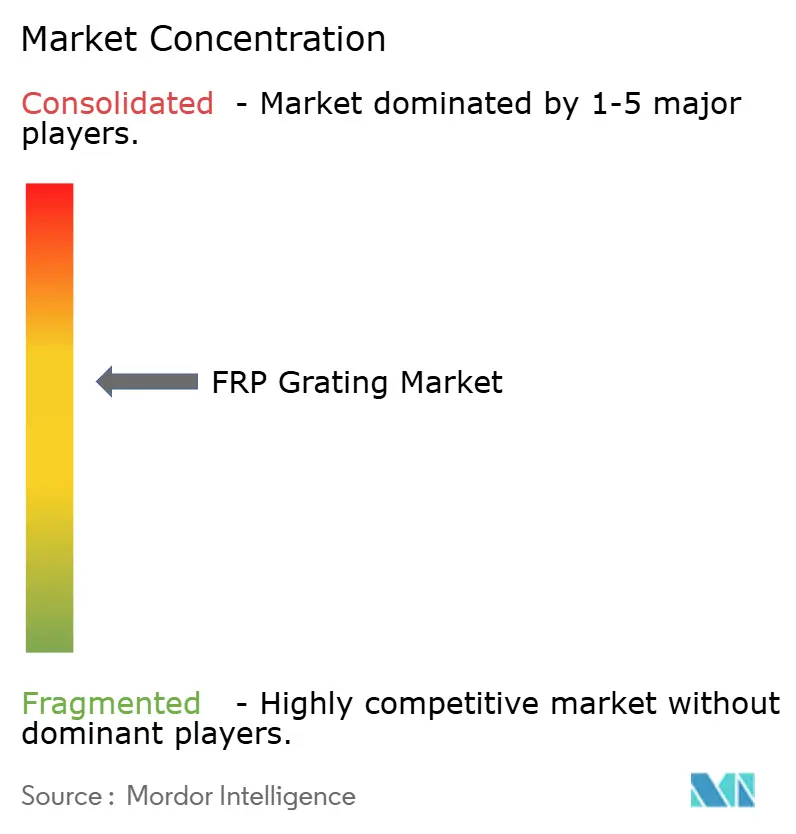

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grilles FRP par Mordor Intelligence

La taille du marché des grilles FRP est estimée à 547,78 millions USD en 2026 et devrait atteindre 703,13 millions USD d'ici 2031, à un TCAC de 5,12 % au cours de la période de prévision (2026-2031). Cette accélération est soutenue par les pressions réglementaires visant à remplacer l'acier doux sujet à la corrosion, les ajouts simultanés de capacité dans le traitement des eaux usées, et la demande croissante provenant des installations d'énergies renouvelables offshore. Les économies de poids, la résistance au glissement et les faibles coûts de maintenance continuent de différencier les composites, encourageant les propriétaires d'actifs dans les secteurs de la chimie, du traitement de l'eau et de l'énergie à normaliser leurs spécifications sur des panneaux moulés ou pultrudés. La volatilité des coûts du styrène et le durcissement des réglementations environnementales entourant les émissions de styrène poussent les fabricants vers des formulations bio-attribuées, tandis que l'excédent de fibre de verre en Chine allège les coûts de renforcement. La dynamique concurrentielle reste modérée car les cinq premiers fournisseurs détiennent moins de la moitié des revenus mondiaux, permettant aux spécialistes régionaux de répondre aux niches émergentes telles que les revêtements antimicrobiens et les produits phénoliques à résistance au feu certifiée.

Points clés du rapport

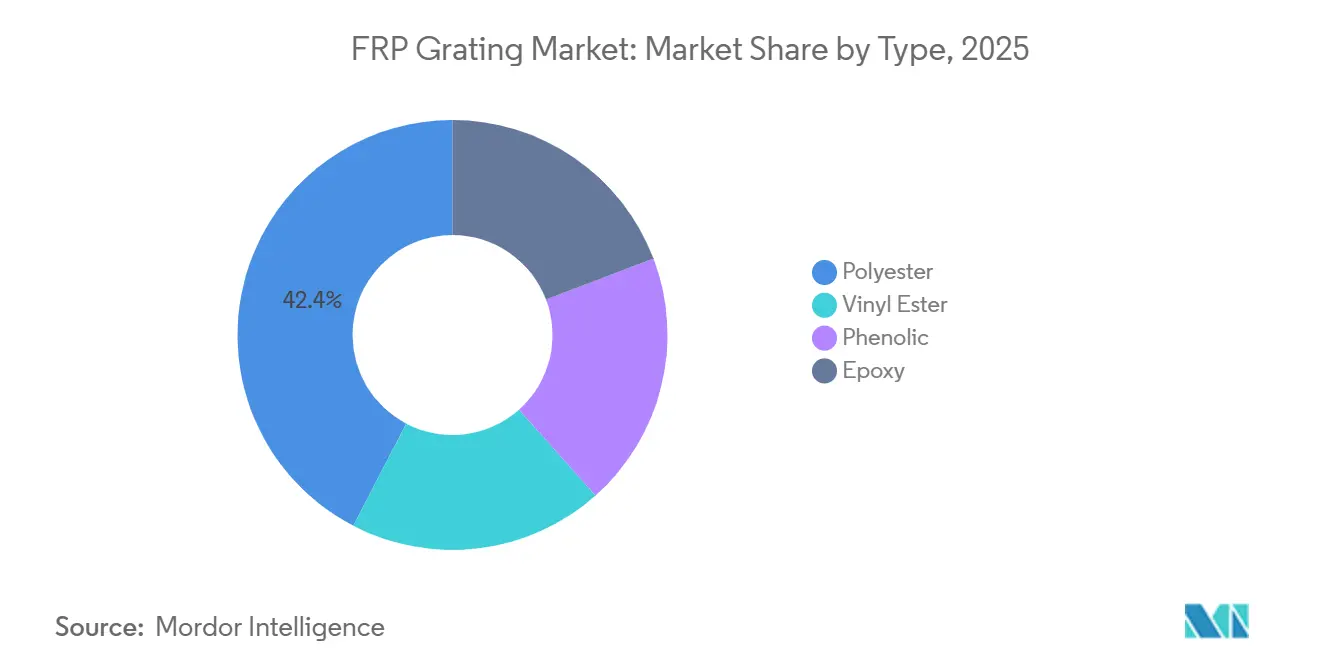

- Par type de résine, le polyester a capturé 42,36 % des revenus en 2025, tandis que l'ester vinylique progresse à un TCAC de 6,24 % jusqu'en 2031.

- Par processus de fabrication, les produits moulés ont dominé avec 58,47 % du volume en 2025 ; les panneaux pultrudés sont les plus rapides en croissance à 6,18 % jusqu'en 2031.

- Par application, les passerelles ont représenté 34,28 % des revenus de 2025 ; les systèmes de plancher progressent à un TCAC de 6,31 % jusqu'en 2031.

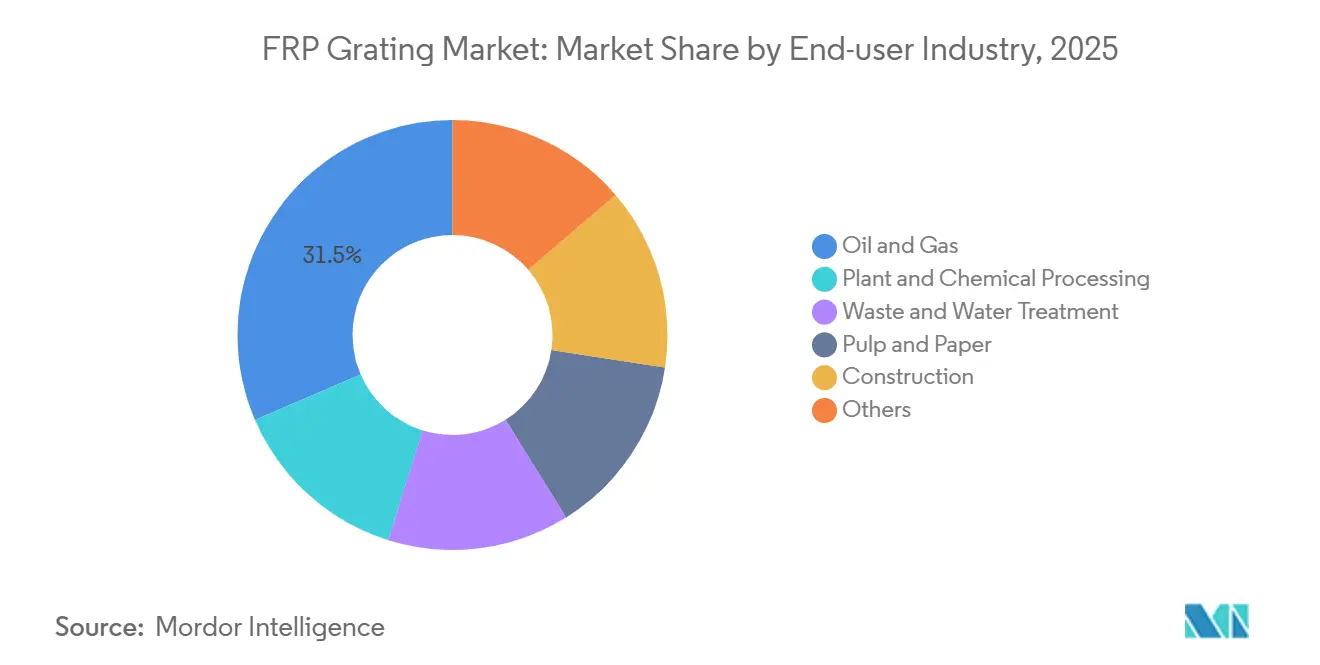

- Par utilisateur final, le pétrole et le gaz ont représenté 31,46 % de la demande en 2025, tandis que le traitement des eaux usées s'étend à un TCAC de 6,27 % jusqu'en 2031.

- Par région, l'Asie-Pacifique a représenté 47,38 % des revenus de 2025, enregistrant un TCAC projeté de 5,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des grilles FRP

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage de l'acier aux grilles FRP résistantes à la corrosion | +1.2% | Mondial, avec la plus forte adoption dans les pôles chimiques d'Asie-Pacifique et les plateformes offshore du Moyen-Orient | Moyen terme (2-4 ans) |

| Augmentation des dépenses d'investissement dans les installations de traitement des eaux usées | +0.9% | Amérique du Nord et Asie-Pacifique, notamment les projets financés par l'EPA américaine et les zones de la Mission Jal Jeevan en Inde | Long terme (≥ 4 ans) |

| Expansion des parcs éoliens offshore et des plateformes solaires flottantes | +0.8% | Europe (mer du Nord), Asie-Pacifique (détroit de Taïwan, mer de Chine méridionale) et côte est des États-Unis | Moyen terme (2-4 ans) |

| Réglementations plus strictes en matière de sécurité des travailleurs et d'antidérapant | +0.7% | Mondial, avec une intensité d'application la plus élevée en Amérique du Nord (OSHA) et dans l'UE (conformité ISO 14122) | Court terme (≤ 2 ans) |

| Adoption de passerelles FRP intégrant des capteurs intelligents | +0.4% | Déploiements pilotes en Amérique du Nord et en Europe ; la mise à l'échelle est conditionnée à la maturité de l'infrastructure IoT | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage de l'acier aux grilles FRP résistantes à la corrosion

Des études de cycle de vie démontrent que les composites surpassent l'acier doux dans les environnements corrosifs, malgré une prime initiale de 30 à 50 %. La rénovation de la plateforme Mars de Shell en 2024 a enregistré une baisse de 60 % des temps d'arrêt de maintenance et a permis d'économiser 1,2 million USD en main-d'œuvre de revêtement sur quinze ans[1]Shell, "Étude de cas de rénovation composite de la plateforme Mars," shell.com. La publication de la norme ISO 24681:2023 a unifié les critères de conception de qualité marine, permettant aux développeurs d'éolien offshore de citer des références identiques en matière de charge, d'incendie et d'UV. Le catalogue d'ajustement de la structure industrielle 2024 de la Chine encourage davantage la production de fibre de verre sans alcali à grande échelle, garantissant une qualité de fibre constante.

Augmentation des dépenses d'investissement dans les installations de traitement des eaux usées

Les environnements à sulfure d'hydrogène dégradent l'acier galvanisé en cinq à sept ans, tandis que les panneaux FRP moulés résistent à la corrosion et satisfont aux règles antidérapantes de l'OSHA 1910.22 sans revêtements[2]Administration de la sécurité et de la santé au travail, "Règle finale sur les surfaces de marche et de travail," osha.gov. Le programme Jal Jeevan Mission en Inde, d'une valeur de 12 milliards USD, spécifie des grilles moulées pour les passerelles de clarificateurs afin de respecter des délais de construction serrés.

Expansion des parcs éoliens offshore et des plateformes solaires flottantes

Le parc éolien de Dogger Bank utilise des grilles phénoliques répondant aux normes incendie IMO SOLAS tout en réduisant le poids en superstructure de 40 %. Le pipeline offshore de 5,6 gigawatts de Taïwan favorise les panneaux pultrudés stabilisés aux UV pour résister aux vents de typhon. Les projets pilotes de solaire flottant en Asie du Sud-Est, comme l'installation du réservoir Tengeh à Singapour, ont révélé une fragilisation UV précoce, incitant les fournisseurs de résine à incorporer des stabilisants à amine encombrée.

Réglementations plus strictes en matière de sécurité des travailleurs et d'antidérapant

Les directives 2024 de l'OSHA sur les surfaces de marche et de travail auditent désormais le coefficient de frottement statique, poussant les raffineries américaines à remplacer l'acier revêtu par des surfaces à ménisque concave en FRP. Les directives UE ISO 14122 interdisent également l'acier doux non revêtu dans les zones de processus corrosifs, accélérant la substitution dans les complexes Rhine-Ruhr en Allemagne.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux grilles en acier doux | -0.6% | Marchés sensibles aux prix en Amérique du Sud, au Moyen-Orient et en Afrique ; moins d'impact en Amérique du Nord et en Europe où le calcul du coût du cycle de vie prévaut | Court terme (≤ 2 ans) |

| Dégradation de la résine induite par les UV dans les zones à forte insolation | -0.4% | Régions équatoriales (Asie du Sud-Est, Moyen-Orient, Afrique de l'Est) et installations en haute altitude (exploitation minière andine, infrastructure tibétaine) | Moyen terme (2-4 ans) |

| Volatilité des prix du styrène et de la fibre de verre | -0.5% | Mondial, avec un impact aigu sur les petits fabricants sans capacité de couverture ; la surcapacité de fibre de verre en Chine compense partiellement le risque sur le prix de la fibre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux grilles en acier doux

Les grilles FRP affichent une prime de prix de 30 à 50 % par rapport aux équivalents en acier galvanisé, créant un obstacle à l'approvisionnement dans les projets à budget contraint malgré une économie de cycle de vie supérieure. Les projets municipaux de traitement des eaux usées à budget limité au Brésil et en Argentine optent souvent pour l'acier en raison des contraintes de coût initial, même si la durée de vie de service de 25 à 30 ans des grilles FRP par rapport au cycle de repeinture et de remplacement de 10 à 15 ans de l'acier permettrait un coût total de possession plus faible. Les acquisitions par KPS Capital Partners en 2024-25 d'INEOS et de Crane Composites visent à augmenter les volumes de résine, ce qui pourrait réduire les coûts des fabricants jusqu'à 12 % d'ici 2028.

Dégradation de la résine induite par les UV

Les résines polyester et ester vinylique présentent un farinage de surface et des micro-fissures après 5 à 7 ans d'exposition continue au rayonnement solaire dépassant 1 000 watts par mètre carré, un seuil régulièrement dépassé dans les usines de dessalement du Moyen-Orient et les installations pétrochimiques d'Asie du Sud-Est. Dans le même temps, les formulations stabilisées aux UV incorporant des stabilisants à amine encombrée et des pigments de dioxyde de titane prolongent la durée de vie de service à 15-20 ans. Les défaillances sur le terrain dans la raffinerie de Ras Tanura en Arabie Saoudite, où des grilles polyester non stabilisées se sont délaminées après 4 ans, ont incité les propriétaires d'actifs à imposer des résines ester vinylique ou phénoliques avec une résistance UV prouvée, segmentant effectivement le marché entre les acheteurs axés sur les coûts acceptant une durée de vie plus courte et les opérateurs axés sur la qualité prêts à payer pour la longévité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'ester vinylique gagne du terrain sur la base installée du polyester

Le polyester a conservé une part de marché des grilles FRP de 42,36 % en 2025, reflétant son vaste héritage dans les passerelles municipales. Le TCAC de 6,24 % de l'ester vinylique signale un élan dans les zones riches en acides et en solvants. Les panneaux phénoliques satisfont aux exigences IMO SOLAS et ASTM E84 Classe A mais affichent des prix 50 à 70 % plus élevés. L'époxy reste confiné aux salles blanches nécessitant des performances de décharge électrostatique. Les fournisseurs de résine introduisent des formulations d'ester vinylique bio-attribuées pour réduire l'intensité carbone, indiquant une acceptation plus large à mesure que les objectifs de durabilité des entreprises se resserrent.

L'adoption de l'ester vinylique va s'accélérer car les acheteurs offshore et chimiques prévoient déjà un budget pour les matériaux premium. Le polyester persistera là où le coût guide les décisions, tandis que le phénolique capturera les niches critiques en matière d'incendie. La capacité de charge limitée de l'époxy freine sa croissance, bien que les additifs conducteurs dans l'ester vinylique menacent de cannibaliser l'époxy dans les revêtements de sol pour l'électronique.

Par processus de fabrication : le moulé domine, le pultrudé progresse dans les applications lourdes

Les panneaux moulés ont représenté 58,47 % du volume de 2025, avec des filières de pultrusion et une distribution de charge bidirectionnelle adaptée aux plateformes et aux couvercles de tranchées soumis à des contraintes multi-axes. Les panneaux pultrudés, bien que nécessitant des investissements en capital élevés, enregistrent un TCAC de 6,18 % en offrant une résistance à la traction plus élevée pour les quais de chargement de camions et les passerelles offshore lourdes.

Les produits moulés offrent des chemins de charge bidirectionnels qui résistent à la propagation des fissures, tandis que les variantes pultrudées offrent des tolérances serrées idéales pour les rénovations modulaires. Les producteurs nord-américains et européens mettent l'accent sur la pultrusion pour compenser les coûts de main-d'œuvre via l'automatisation, tandis que les fabricants asiatiques exploitent les avantages de la main-d'œuvre dans la production moulée par stratification manuelle.

Par application : les systèmes de plancher dépassent les passerelles dans la demande de rénovation

Les passerelles ont représenté 34,28 % des revenus d'application de 2025, reflétant leur omniprésence dans les usines chimiques, les installations de traitement des eaux usées et les plateformes offshore où des voies d'accès surélevées relient les équipements de processus. Les systèmes de plancher, cependant, s'étendent à un TCAC de 6,31 % jusqu'en 2031, portés par des projets de rénovation modulaire dans des installations industrielles vieillissantes qui privilégient une installation rapide et un temps d'arrêt de production minimal. Les contremarches d'escalier et les plateformes, bien que plus petits segments, bénéficient de l'application de l'OSHA 1910.24 sur les exigences des escaliers industriels fixes, qui imposent des surfaces antidérapantes et des cotes de charge définies que les produits FRP satisfont sans revêtements secondaires.

Les passerelles restent le plus grand segment en raison de leur rôle dans la connexion des équipements dispersés, mais la croissance se modère à mesure que la construction de nouvelles usines ralentit sur les marchés matures. Les contremarches d'escalier bénéficient des protocoles d'essai de résistance au glissement ASTM E303 qui disqualifient les grilles en acier avec des revêtements usés, créant un cycle de remplacement tous les 8 à 10 ans dans les zones à fort trafic. Les plateformes font face à la concurrence des systèmes modulaires en aluminium dans les applications légères, bien que les grilles FRP conservent leur dominance là où une exposition chimique ou une isolation électrique est requise.

Par industrie d'utilisation finale : le traitement des déchets dépasse la croissance du pétrole et du gaz

Les utilisateurs finaux du pétrole et du gaz ont contribué à 31,46 % de la demande de 2025, reflétant la position bien établie des grilles FRP sur les plateformes offshore, les raffineries et les complexes pétrochimiques où l'exposition à l'eau de mer et les vapeurs d'hydrocarbures accélèrent la corrosion de l'acier. Le traitement des déchets et de l'eau, cependant, est le secteur à la croissance la plus rapide avec un TCAC de 6,27 % jusqu'en 2031, propulsé par les mandats d'infrastructure municipale et les expansions des installations de prétraitement industriel. Le traitement des plantes et produits chimiques reste une source de demande stable, avec des grilles en ester vinylique spécifiées pour les mezzanines de réacteurs et les tours d'épuration où les acides et les caustiques attaquent les matériaux conventionnels. Les usines de pâte à papier et l'échafaudage de construction représentent des niches incrémentielles susceptibles de s'étendre à mesure que la comptabilité des coûts du cycle de vie devient courante.

La montée en puissance du traitement des déchets et de l'eau reflète une confluence de facteurs réglementaires et le vieillissement des infrastructures. Les directives 2024 de l'Agence de protection de l'environnement des États-Unis sur l'élimination des nutriments obligent les municipalités à rénover les clarificateurs secondaires et les bioréacteurs à membranes, créant une demande de grilles résistantes à la corrosion dans les zones à forte humidité où l'acier défaille en 5 à 7 ans.

Analyse géographique

L'Asie-Pacifique a détenu 47,38 % des revenus de 2025 et est en voie d'atteindre un TCAC de 5,94 % jusqu'en 2031. La politique chinoise encourage la production de fibre de verre premium, garantissant la qualité des matières premières. La Mission Jal Jeevan en Inde injecte 12 milliards USD dans des projets d'assainissement, établissant une demande stable de grilles moulées. Les pôles chimiques de l'ASEAN en Malaisie et en Indonésie se tournent vers les panneaux en ester vinylique pour le contrôle de la corrosion. Le Japon maintient des achats stables pour les structures civiles côtières nécessitant une résilience sismique et anticorrosion.

En Amérique du Nord, le programme eau de l'EPA américaine d'une valeur de 515,4 milliards USD constituera la plus grande part des dépenses régionales, complété par la construction de parcs éoliens offshore sur la côte est. Les opérations de sables bitumineux du Canada spécifient des panneaux pultrudés pour des variations de température extrêmes, et la délocalisation de proximité mexicaine stimule la demande de panneaux moulés dans les nouveaux parcs automobiles.

En Europe, le parc éolien de Dogger Bank démontre les avantages des grilles FRP dans les sous-stations offshore. L'environnement législatif Rhine-Ruhr en Allemagne remplace les passerelles en acier par de l'ester vinylique pour satisfaire aux mandats ISO 14122. L'Espagne et la Grèce investissent dans des usines de dessalement qui adoptent le polyester stabilisé aux UV, bien que les retours du terrain aient déjà conduit à des reformulations de résine.

En Amérique du Sud et au Moyen-Orient-Afrique, la sensibilité aux prix limite la pénétration, mais les plateformes pré-sel du Brésil et les complexes pétrochimiques saoudiens achètent des panneaux en ester vinylique et phénoliques de meilleure qualité pour la sécurité contre la corrosion et l'incendie.

Paysage concurrentiel

Le marché des grilles FRP est modérément concentré. L'intégration en amont s'accélère, illustrée par l'acquisition par KPS Capital Partners d'INEOS Composites pour 1,7 milliard EUR et le rachat de Crane Composites pour 227 millions USD fin 2024. L'acquisition par Hill & Smith en juin 2025 de United Fiberglass illustre la consolidation géographique pour sécuriser les projets municipaux de traitement des eaux usées. Les concurrents régionaux exploitent la proximité et un délai d'exécution plus rapide, notamment ACEON et Webforge en ASEAN. Des lacunes technologiques persistent car les petites entreprises manquent de lignes de pultrusion automatisées, ce qui nuit à la cohérence.

Leaders du secteur des grilles FRP

Bedford Reinforced Plastics

STRONGWELL CORPORATION

Fibergrate Composite Structures, Inc.

Gebrüder MEISER GmbH

Techno-Composites Domine GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : STRONGWELL CORPORATION, un pultrudeur de composites en polymère renforcé de fibres (FRP), a annoncé un nouvel accord de distribution européen avec Module Solutions & Systems AS (MSS) de Norvège. L'accord de distribution marque une étape dans l'expansion de l'empreinte internationale de Strongwell en fournissant un meilleur accès aux solutions composites de Strongwell en Europe et au-delà.

- Mars 2025 : Lichtgitter USA a dévoilé des plans pour renforcer son installation de fabrication de plastique renforcé de fibre de verre (FRP) à Scott, en Louisiane. Cette expansion, soutenue par un investissement de 10 millions USD, englobe une nouvelle installation de pointe de 65 000 pieds carrés. L'expansion promet une capacité de production accrue et des opérations rationalisées.

Portée du rapport mondial sur le marché des grilles FRP

Les grilles FRP, ou grilles en plastique renforcé de fibre de verre, sont des composites robustes et légers fabriqués à partir de fibre de verre et de résine. Ce matériau présente une résistance exceptionnelle à la corrosion et une grande solidité. De plus, sa caractéristique de sécurité antidérapante en fait un choix privilégié pour les passerelles, les plateformes et les couvercles de tranchées.

Le marché est segmenté en fonction du type, du processus de fabrication, de l'application, de l'industrie d'utilisation finale et de la géographie. Le marché est segmenté par type en polyester, ester vinylique, phénolique et époxy. Par processus de fabrication, le marché est segmenté en pultrudé et moulé. Par application, le marché est segmenté en contremarches d'escalier, passerelles, plateformes et systèmes de plancher. Par industrie d'utilisation finale, le marché est segmenté en pétrole et gaz, traitement des plantes et produits chimiques, traitement des déchets et de l'eau, pâte à papier, construction et autres. Le rapport couvre également la taille et les prévisions du marché des lubrifiants dans 17 pays à travers la géographie (Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient et Afrique). Les tailles et prévisions du marché pour chaque segment sont basées sur la valeur (USD).

| Polyester |

| Ester vinylique |

| Phénolique |

| Époxy |

| Pultrudé |

| Moulé |

| Contremarches d'escalier |

| Passerelles |

| Plateformes |

| Systèmes de plancher |

| Pétrole et gaz |

| Traitement des plantes et produits chimiques |

| Traitement des déchets et de l'eau |

| Pâte à papier |

| Construction |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Polyester | |

| Ester vinylique | ||

| Phénolique | ||

| Époxy | ||

| Par processus de fabrication | Pultrudé | |

| Moulé | ||

| Par application | Contremarches d'escalier | |

| Passerelles | ||

| Plateformes | ||

| Systèmes de plancher | ||

| Par industrie d'utilisation finale | Pétrole et gaz | |

| Traitement des plantes et produits chimiques | ||

| Traitement des déchets et de l'eau | ||

| Pâte à papier | ||

| Construction | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des grilles FRP en 2026 et à quelle vitesse croît-il ?

La taille du marché des grilles FRP a atteint 547,78 millions USD en 2026 et croît à un TCAC de 5,12 % vers 2031.

Quelle région mène la demande mondiale de panneaux FRP ?

L'Asie-Pacifique représente 47,38 % des revenus de 2025 et maintient le TCAC le plus rapide de 5,94 % jusqu'en 2031.

Quel type de résine progresse le plus rapidement ?

Les grilles en ester vinylique affichent un TCAC de 6,24 % car les utilisateurs chimiques et offshore paient des primes pour une meilleure résistance à la corrosion.

Quel secteur d'utilisation finale affiche la plus forte croissance ?

Les achats dans le traitement des déchets et de l'eau augmentent à un TCAC de 6,27 % en raison de vastes programmes d'infrastructure municipale.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs contrôlent environ 43 % des revenus, reflétant un paysage modérément concentré qui laisse de la place aux spécialistes régionaux.

Dernière mise à jour de la page le: