Taille et parts du marché des photoinitiateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

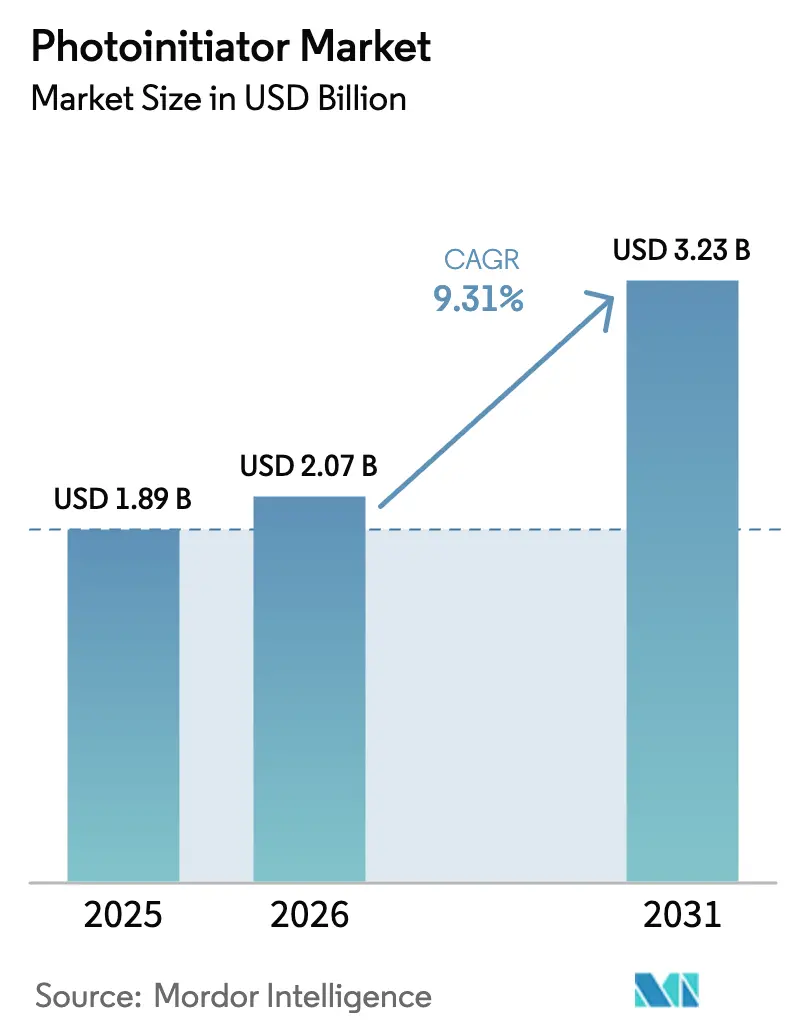

| Taille du Marché (2026) | 2.07 Milliards de dollars |

| Taille du Marché (2031) | 3.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des photoinitiateurs par Mordor Intelligence

La taille du marché des photoinitiateurs en 2026 est estimée à 2,07 milliards USD, en progression par rapport à la valeur de 2025 de 1,89 milliard USD, avec des projections pour 2031 affichant 3,23 milliards USD, croissant à un TCAC de 9,31 % sur la période 2026-2031. Les procédés de réticulation centrés sur les LED remplacent les lampes à mercure à large spectre, de sorte que les formulateurs repensent les formulations de photoinitiateurs pour absorber efficacement aux longueurs d'onde de 365 nm à 405 nm. La demande s'élargit également à mesure que la réticulation UV migre des revêtements et de l'impression vers l'assemblage électronique, l'impression 3D et les dispositifs biomédicaux. Les fabricants qui maîtrisent la compatibilité avec les LED, la faible migration et la conformité réglementaire se différencient désormais, tandis que la volatilité des matières premières pour les oxydes d'acylphosphine exerce une pression sur les coûts. L'Asie-Pacifique demeure le centre névralgique de la fabrication, maintenant le marché des photoinitiateurs étroitement lié aux chaînes d'approvisionnement régionales en électronique et en emballage.

Points clés du rapport

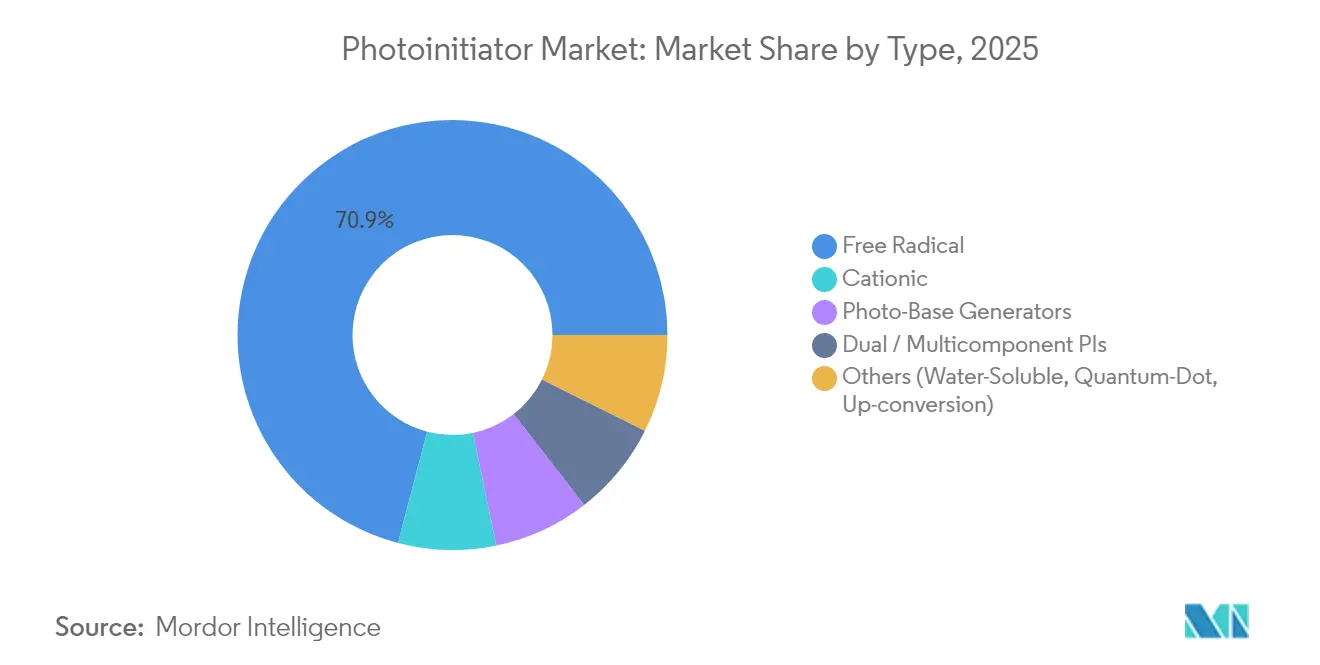

- Par type, les photoinitiateurs à radicaux libres détenaient 70,92 % de la part de marché des photoinitiateurs en 2025, et le segment affiche un TCAC de 10,12 % jusqu'en 2031.

- Par source lumineuse, les lampes à mercure UV représentaient 54,60 % de la taille du marché des photoinitiateurs en 2025, mais les systèmes UV-LED affichent la croissance la plus rapide avec un TCAC de 9,98 %.

- Par application, les revêtements représentaient 43,78 % des parts de revenus en 2025, tandis que l'impression 3D et la fabrication additive devraient progresser à un TCAC de 10,05 %.

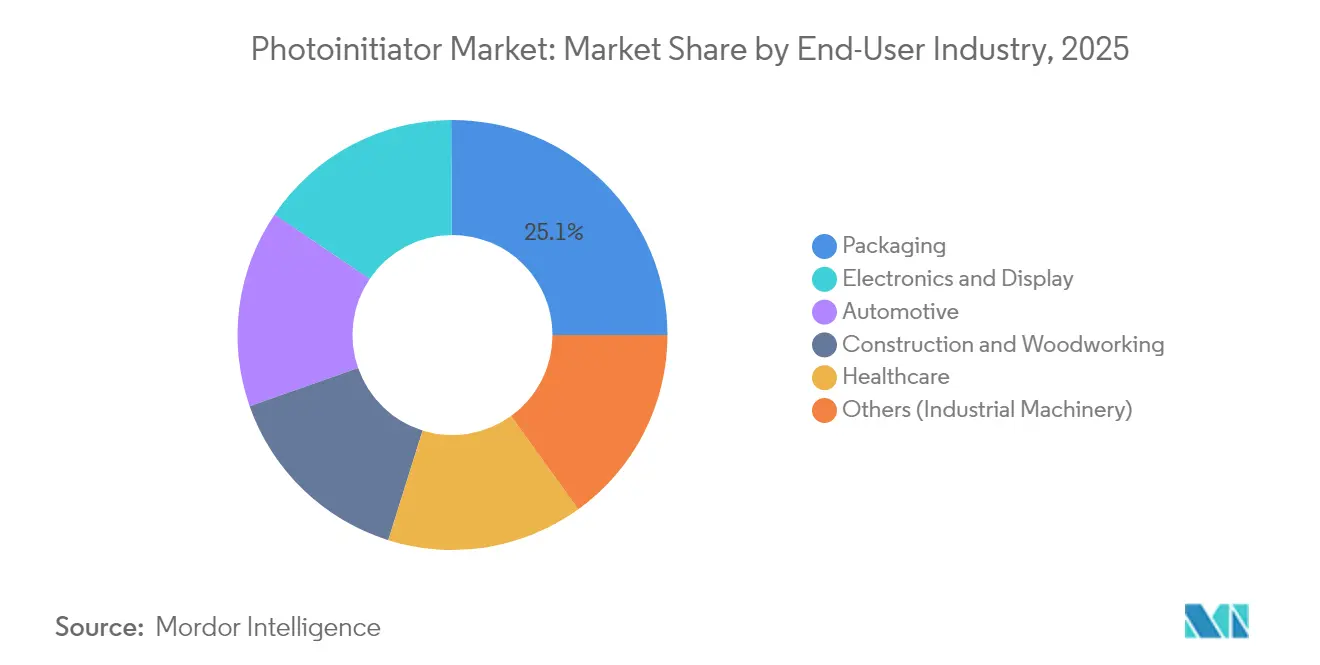

- Par secteur d'utilisation final, l'emballage captait 25,10 % de la taille du marché des photoinitiateurs en 2025, tandis que les applications électroniques et d'affichage enregistrent la plus forte croissance avec un TCAC de 10,74 %.

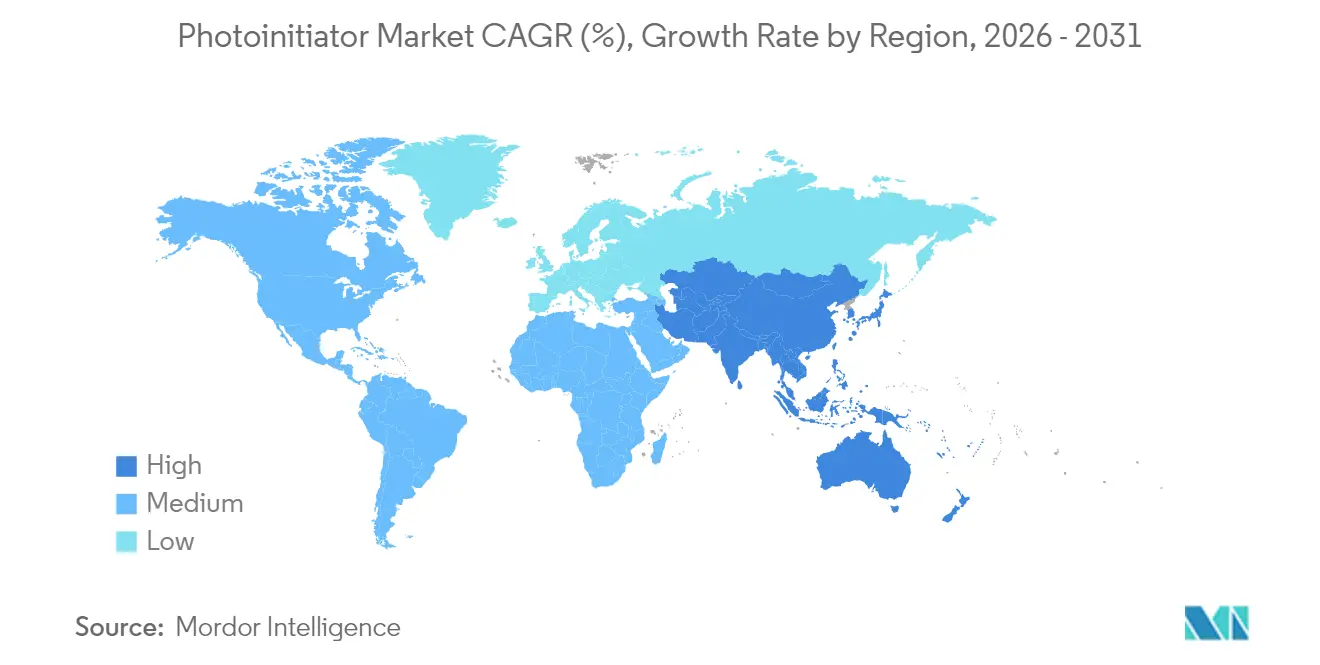

- Par géographie, l'Asie-Pacifique représentait 39,55 % de la part de marché des photoinitiateurs en 2025 et devrait progresser à un TCAC de 11,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des photoinitiateurs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante liée à l'impression et à l'emballage UV-LED | +2.8% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Expansion des photopolymères pour l'impression 3D | +2.1% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des applications de photopolymérisation dentaire et biomédicale | +1.6% | Mondial, avec des segments premium dans les marchés développés | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des revêtements industriels sans COV | +1.4% | Amérique du Nord et UE, avec des répercussions vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réticulation UV en ligne dans l'assemblage électronique à grande vitesse | +1.2% | Cœur Asie-Pacifique, avec extension vers le Mexique et l'Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée à l'impression et à l'emballage UV-LED

Les unités UV-LED délivrent une lumière à bande étroite à 365-405 nm avec une densité de photons plus élevée, de sorte que les convertisseurs d'emballage doivent passer à des initiateurs tels que le bis(2,4,6-triméthylbenzoyl)-phénylphosphine oxyde (BAPO) qui présentent une forte absorption dans cette fenêtre et photoblanchissent rapidement pour des réticulations profondes. La conformité aux contacts alimentaires intensifie le besoin de grades à faible migration, et l'orientation réglementaire aux États-Unis et dans l'Union européenne continue de resserrer les limites de COV, accélérant le passage aux LED[1]Agence de protection de l'environnement, « Normes nationales d'émission de composés organiques volatils pour les peintures en aérosol », epa.gov. Les fournisseurs qui investissent tôt dans des formulations chimiques prêtes pour les LED acquièrent un statut privilégié lors des modernisations de salles d'impression dans les lignes d'étiquettes et d'emballages flexibles.

Expansion des photopolymères pour l'impression 3D

Les imprimantes à traitement numérique de la lumière (DLP) et à stéréolithographie (SLA) entrent désormais dans des volumes de production, exigeant des initiateurs performants dans des résines pigmentées, à haute viscosité ou chargées en céramique sans compromettre la fidélité dimensionnelle. Les formulations à transfert de charge hydrosolubles permettent des constructions d'hydrogels compatibles avec les cellules, tandis que les formulations BAPO à faible dosage (0,1-0,5 % en masse) offrent de meilleures propriétés mécaniques et des temps de couche plus rapides que les systèmes à base de camphroquinone conventionnels.

Croissance des applications de photopolymérisation dentaire et biomédicale

Les composites dentaires s'éloignent de la camphroquinone à teinte jaune au profit des oxydes d'acylphosphine tels que le TPO et le BAPO qui polymérisent sous des LED à 405 nm et maintiennent des teintes neutres. Pourtant, le criblage de cytotoxicité révèle une variance notable : le BAPO affiche le niveau le plus élevé de stress cellulaire, tandis que le MBF et le TPOL présentent des profils de sécurité plus favorables, poussant les formulateurs à équilibrer la cinétique de polymérisation et la biocompatibilité. Les initiateurs à base de germanium offrent une toxicité plus faible et une absorption décalée vers le rouge, mais restent coûteux et de niche.

Pression réglementaire en faveur des revêtements industriels sans COV

Les normes nord-américaines et européennes pour les revêtements architecturaux et d'entretien plafonnent désormais les COV si strictement que les systèmes UV à 100 % de matières solides sont devenus la règle pour les composants métalliques et plastiques. Les polyuréthanes acrylates à base de BAPO satisfont aux seuils de résistance à la corrosion et aux rayures sans solvants, tandis que les revêtements UV aqueux à base de thiol-ène atteignent une polymérisation complète à la lumière du soleil avec seulement 3 % en masse de photoinitiateur. Les systèmes assistés par des nanoparticules à conversion ascendante ouvrent également la polymérisation proche infrarouge pour des sections de plus de 2,5 cm d'épaisseur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Problèmes de toxicité des dérivés de benzophénone et de TPO | -1.8% | Mondial, avec une application plus stricte en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Hausse des prix des matières premières pour les oxydes d'acylphosphine | -1.2% | Mondial, avec un impact particulier sur les marchés asiatiques sensibles aux coûts | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans l'approvisionnement en précurseurs de photoinitiateurs spéciaux | -0.8% | Mondial, avec un risque de concentration chez les fournisseurs chimiques spécialisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de toxicité des dérivés de benzophénone et de TPO

Santé Canada a inscrit la benzophénone comme substance toxique à l'Annexe 1, en citant des effets potentiels sur les reins et le foie, et les régulateurs envisagent des mesures similaires concernant les dérivés du TPO, incitant les convertisseurs à réduire progressivement les grades suspectés[2]Gouvernement du Canada, « Portée de la gestion des risques pour la benzophénone », canada.ca. Pour prendre de l'avance, les formulateurs explorent des structures à base de benzoxazin-2-one qui maintiennent des rendements quantiques élevés tout en évitant les critères de classification.

Hausse des prix des matières premières pour les oxydes d'acylphosphine

Une base mondiale restreinte de producteurs d'intermédiaires organophosphorés signifie que les interruptions ou les hausses de fret se répercutent directement sur les prix du BAPO ou du TPO-L. Les actions commerciales sur les intrants des systèmes époxy en 2024 ont ajouté une volatilité supplémentaire, de sorte que les formulateurs de résines ont commencé à tester des variantes liquides de BAPO qui facilitent la manipulation et le dosage, mais commandent toujours des prix premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des radicaux libres stimule l'innovation

Les initiateurs à radicaux libres représentaient 70,92 % du marché des photoinitiateurs en 2025 et devraient croître à un TCAC de 10,12 % jusqu'en 2031. Leur compatibilité avec les systèmes acrylate et méthacrylate est au cœur des revêtements, des encres et des résines pour l'impression 3D dans toutes les régions. Les initiateurs cationiques conservent des niches dans l'encapsulation électronique et les revêtements pour fibres optiques qui nécessitent un faible retrait, tandis que les photogénérateurs de base émergents résolvent les problèmes d'inhibition par l'oxygène dans les applications à haute flexibilité.

La conception guidée par la structure produit désormais des variantes d'oxyde d'acyldiphénylphosphine (ADPO) qui absorbent fortement à 395 nm mais libèrent moins de sous-produits jaunissants que les grades BAPO conventionnels. Les systèmes à deux composants associant des sels d'iodonium à des photosensibilisateurs méta-terphényle élargissent encore les possibilités de lumière visible. En conséquence, la taille du marché des photoinitiateurs pour les grades à radicaux libres pourrait dépasser 2,24 milliards USD d'ici 2031 si l'adoption suit sa trajectoire actuelle.

Par compatibilité avec la source lumineuse : la transition vers les LED s'accélère

Bien que les lampes à mercure occupent encore 54,60 % des lignes de réticulation installées, les modules LED ancrent désormais les nouveaux investissements et afficheront un TCAC de 9,98 %. Leur fonctionnement à froid, leur allumage et extinction instantanés, et leur consommation d'énergie réduite séduisent les convertisseurs soumis à des mandats de réduction carbone. Ce changement oblige les formulateurs à adapter les pics d'absorption : les hybrides coumarine-iodonium répondent à 365 nm, les α-dicétones carbazolyle fonctionnent sous 405 nm-460 nm, et les stratégies à conversion ascendante débloqueront la réticulation à 780 nm.

Dans cinq ans, la taille du marché des photoinitiateurs liée aux plateformes LED devrait dépasser la demande des lampes à mercure, même si les lignes conventionnelles continueront à fonctionner jusqu'à l'arrêt des ampoules. Les fournisseurs équilibrant des portefeuilles bi-plateforme atténueront la volatilité des revenus pendant cette transition.

Par application : le leadership des revêtements face à la disruption de l'impression 3D

Les revêtements représentaient 43,78 % du marché des photoinitiateurs en 2025 et demeurent le pilier de la génération de trésorerie. Les vernis automobiles de finition, les boîtes métalliques et les parquets exploitent tous la réticulation UV pour le débit, la durabilité et la conformité aux COV. Les substrats métalliques bénéficient particulièrement des films acrylate à 100 % qui atteignent une dureté complète en quelques secondes et offrent une résistance aux éclats supérieure.

Cependant, l'impression 3D affiche la plus forte dynamique avec un TCAC de 10,05 %. La part de marché des photoinitiateurs pour les procédés additifs peut encore être à un chiffre, pourtant les lignes SLA et DLP à l'échelle de production exigent des initiateurs capables de réticuler des boues pigmentées ou chargées en céramique sans déformation. Les formulations à trois composants déclenchées par la safranine offrent une haute résolution et un faible retrait, les positionnant pour les moules aérospatiaux et dentaires.

Par secteur d'utilisation final : la croissance de l'électronique dépasse la base de l'emballage

L'emballage détenait 25,10 % du marché des photoinitiateurs en 2025 grâce aux étiquettes, aux cartons pliants et aux films flexibles qui reposent sur des encres à réticulation rapide. Mais l'électronique et les affichages dépasseront tous les autres secteurs avec un TCAC de 10,74 %. Les fabricants de semi-conducteurs spécifient des initiateurs ultra-purs à faible teneur ionique pour protéger les rendements des plaquettes, et les fabricants d'affichages ont besoin de formulations évitant la migration sous forte luminosité.

Les dispositifs médicaux et les produits dentaires occupent un créneau premium exigeant la conformité à la norme ISO 10993 et des réticulations à lumière bleue pour minimiser la charge thermique sur les tissus. La croissance automobile provient du vitrage collé par UV, du potting de batteries et des intérieurs résistants aux rayures, élargissant la pénétration des photoinitiateurs au-delà des vernis extérieurs de finition.

Analyse géographique

L'Asie-Pacifique contrôlait 39,55 % du marché des photoinitiateurs en 2025 et devrait afficher un TCAC de 11,02 % jusqu'en 2031. La Chine ancre la production de circuits imprimés et d'affichages, le Japon affine les grades de haute pureté pour les fabricants de photoréserves, et la Corée du Sud stimule la demande à partir des lignes de mémoire avancée et d'OLED. La taille du marché des photoinitiateurs en Asie pourrait dépasser 1,28 milliard USD d'ici 2031, alors que les convertisseurs régionaux investissent dans des modernisations LED pour réduire la consommation d'énergie.

L'Amérique du Nord se concentre sur des niches réglementées à haute valeur ajoutée - composites aérospatiaux, consommables médicaux et graphique de spécialité - où la performance prime sur le coût. La transition de BASF vers l'acrylate d'éthyle biosourcé soutient une tendance plus large à intégrer des monomères renouvelables dans les systèmes UV, et les limites de migration de la Food and Drug Administration des États-Unis guident la sélection des photoinitiateurs.

L'Europe privilégie la conformité au règlement REACH et les objectifs d'économie circulaire. Les constructeurs automobiles dont le siège est en Allemagne et en France adoptent les revêtements UV pour raccourcir les cycles de cuisson et réduire les empreintes CO₂. La surveillance des législateurs concernant la benzophénone, le TPO et les perturbateurs endocriniens potentiels maintient les formulateurs européens sur une trajectoire rapide vers des structures plus sûres. En conséquence, la région investit massivement dans la R&D sur les photoinitiateurs à points quantiques et biosourcés.

Paysage concurrentiel

Le marché des photoinitiateurs reste modérément concentré. BASF, Arkema et IGM Resins détiennent des portefeuilles solides couvrant les grades à radicaux libres, cationiques et spéciaux pour LED. L'acquisition de Lambson par Arkema pour 45 millions EUR en 2019 a renforcé sa gamme pour les composites et l'impression 3D. BASF tire parti de l'intégration en amont des monomères pour amortir les hausses de matières premières, tandis qu'IGM Resins se différencie par la production régionale et les mélanges personnalisés.

Les fournisseurs asiatiques tels que Changzhou Tronly et Tianjin Jiuri se font concurrence vigoureusement sur les initiateurs à radicaux libres de base, au bénéfice des convertisseurs sensibles aux coûts. Les entrants spécialisés ciblent les formulations à migration sûre ou dispersibles dans l'eau ; le lancement en 2023 par Everlight Chemical d'un initiateur compatible avec l'eau illustre cette stratégie de niche. Les dépôts de propriété intellectuelle relatifs aux initiateurs à base d'acylgermane et de carbure indiquent un pipeline de solutions à lumière visible prêtes à défier les acteurs établis.

Leaders du secteur des photoinitiateurs

Arkema

IGM Resins

Tianjin Jiuri New Materials Co. Ltd

BASF

ADEKA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2023 : En raison de hausses de coûts significatives et continues, IGM Resins a annoncé une augmentation de prix sur son portefeuille de photoinitiateurs Omnirad, Esacure et Omnipol. Les événements géopolitiques mondiaux ont exercé une pression soutenue et ont porté les coûts à des niveaux sans précédent.

- Janvier 2023 : Everlight Chemical a introduit un photoinitiateur à base aqueuse qui se disperse rapidement dans les revêtements aqueux, réduisant la demande en énergie UV et raccourcissant les temps d'exposition.

Périmètre du rapport mondial sur le marché des photoinitiateurs

Un photoinitiateur est une molécule qui crée des espèces réactives lorsqu'elle est exposée à un rayonnement. Les photoinitiateurs synthétiques sont des composants essentiels des photopolymères. Certaines petites molécules présentes dans l'atmosphère peuvent également agir comme photoinitiateurs en se décomposant pour produire des radicaux libres. Le marché des photoinitiateurs est segmenté par type, application et géographie. Par type, le marché est segmenté en radicaux libres et cationique. Par application, le marché est segmenté en adhésifs, encres, revêtements et autres applications. Le rapport couvre la taille et les prévisions du marché des agents photoinitiateurs dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD).

| Radicaux libres |

| Cationique |

| Photogénérateurs de base |

| IPs doubles / multicomposants |

| Autres (hydrosolubles, à points quantiques, à conversion ascendante) |

| Lampes à mercure UV |

| UV-LED (UVA) |

| LED visible / lumière bleue |

| Proche infrarouge (assisté par conversion ascendante) |

| Adhésifs et produits d'étanchéité |

| Encres d'impression |

| Revêtements |

| Impression 3D / fabrication additive |

| Autres |

| Emballage |

| Automobile |

| Construction et menuiserie |

| Soins de santé |

| Électronique et affichage |

| Autres (machines industrielles) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Radicaux libres | |

| Cationique | ||

| Photogénérateurs de base | ||

| IPs doubles / multicomposants | ||

| Autres (hydrosolubles, à points quantiques, à conversion ascendante) | ||

| Par compatibilité avec la source lumineuse | Lampes à mercure UV | |

| UV-LED (UVA) | ||

| LED visible / lumière bleue | ||

| Proche infrarouge (assisté par conversion ascendante) | ||

| Par application | Adhésifs et produits d'étanchéité | |

| Encres d'impression | ||

| Revêtements | ||

| Impression 3D / fabrication additive | ||

| Autres | ||

| Par secteur d'utilisation final | Emballage | |

| Automobile | ||

| Construction et menuiserie | ||

| Soins de santé | ||

| Électronique et affichage | ||

| Autres (machines industrielles) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des photoinitiateurs en Asie-Pacifique d'ici 2031 ?

L'Asie-Pacifique devrait dépasser 1,28 milliard USD d'ici 2031, reflétant son TCAC de 11,02 % et sa concentration manufacturière.

Qu'est-ce qui stimule la croissance rapide du marché des photoinitiateurs ?

La transition vers la réticulation LED à haute efficacité énergétique, l'expansion des applications d'impression 3D et les réglementations strictes sur les COV propulsent collectivement la demande dans les secteurs des revêtements, de l'emballage et de l'électronique.

Pourquoi les photoinitiateurs compatibles avec les LED sont-ils importants ?

Les lampes LED émettent une lumière à bande étroite, de sorte que les initiateurs doivent absorber intensément à 365 nm-405 nm pour garantir des réticulations rapides et complètes tout en atteignant les objectifs d'économie d'énergie.

Quels problèmes réglementaires affectent la sélection des photoinitiateurs ?

Les restrictions sur la benzophénone et les émissions de COV poussent les formulateurs vers des systèmes UV-réticulables à faible migration, non toxiques et sans solvants.

Dernière mise à jour de la page le: