Taille et part du marché des préimprégnés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.11 Milliards de dollars |

| Taille du Marché (2031) | 12.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des préimprégnés par Mordor Intelligence

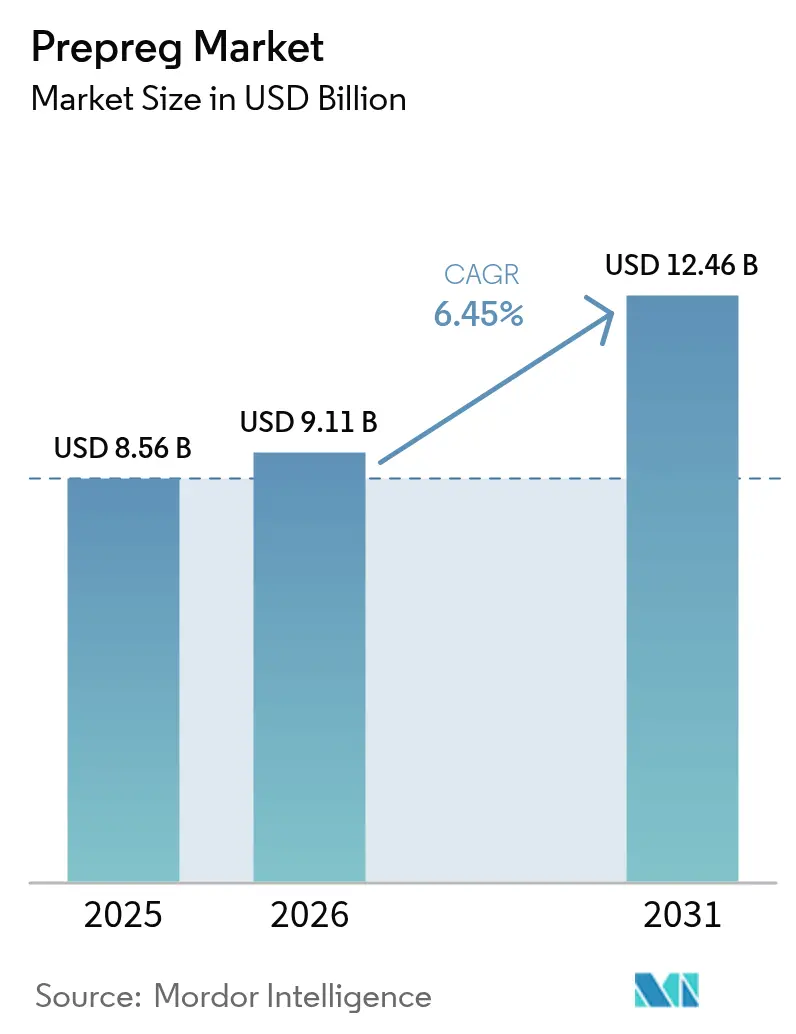

La taille du marché des préimprégnés en 2026 est estimée à 9,11 milliards USD, en progression par rapport à la valeur de 2025 de 8,56 milliards USD, avec des projections pour 2031 indiquant 12,46 milliards USD, croissant à un TCAC de 6,45 % sur la période 2026-2031. Les programmes d'aéronefs commerciaux qui s'appuient sur des ailes et des fuselages riches en composites, les installations éoliennes offshore qui poussent les longueurs de pales au-delà de 100 m, et les plateformes eVTOL émergentes qui privilégient les structures thermoplastiques soutiennent collectivement cette expansion. La solidité de l'économie de consommation de carburant dans l'aérospatiale, les déploiements d'énergies renouvelables portés par les politiques publiques, et les réglementations sur l'allègement des véhicules renforcent la demande en composites structuraux, même si les coûts énergétiques des autoclaves et les lacunes en matière de recyclage tempèrent l'élan à court terme. La différenciation concurrentielle repose sur l'intégration verticale, les technologies de drapage automatisé et les bases de données de matériaux certifiés qui garantissent la qualité tout en maîtrisant les coûts. Un paysage d'approvisionnement modéré mais se resserrant laisse les fournisseurs en place défendre leurs prix face aux ajouts rapides de capacité chinoise, notamment dans les grades de fibre de carbone à module standard.

Principaux enseignements du rapport

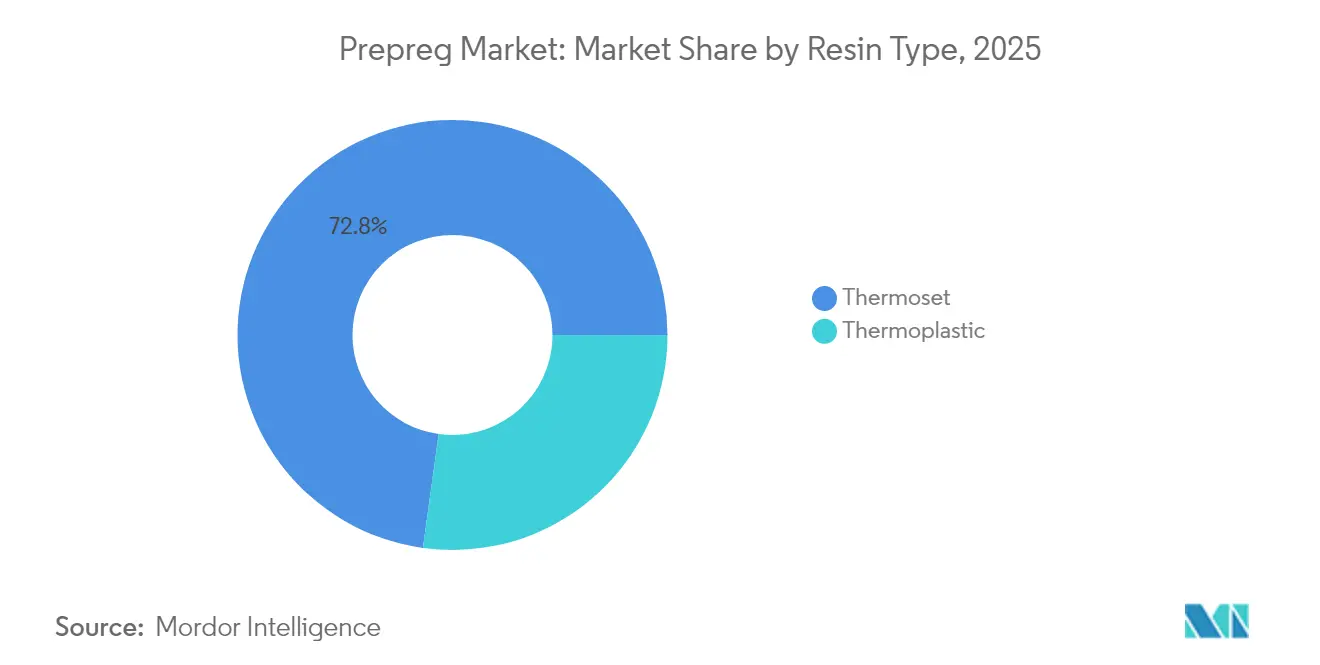

- Par type de résine, les systèmes thermodurcissables ont conservé une part de revenus de 72,80 % en 2025 ; les formulations thermoplastiques progressent à un TCAC de 8,43 % jusqu'en 2031.

- Par type de fibre, la fibre de carbone représentait 80,70 % de la taille du marché des préimprégnés en 2025, tandis que la fibre de verre est le renforcement à la croissance la plus rapide avec un TCAC de 7,62 % jusqu'en 2031.

- Par forme, les rubans unidirectionnels détenaient 40,70 % de la part du marché des préimprégnés en 2025 ; le préimprégné en mèche devrait progresser à un TCAC de 7,71 % jusqu'en 2031.

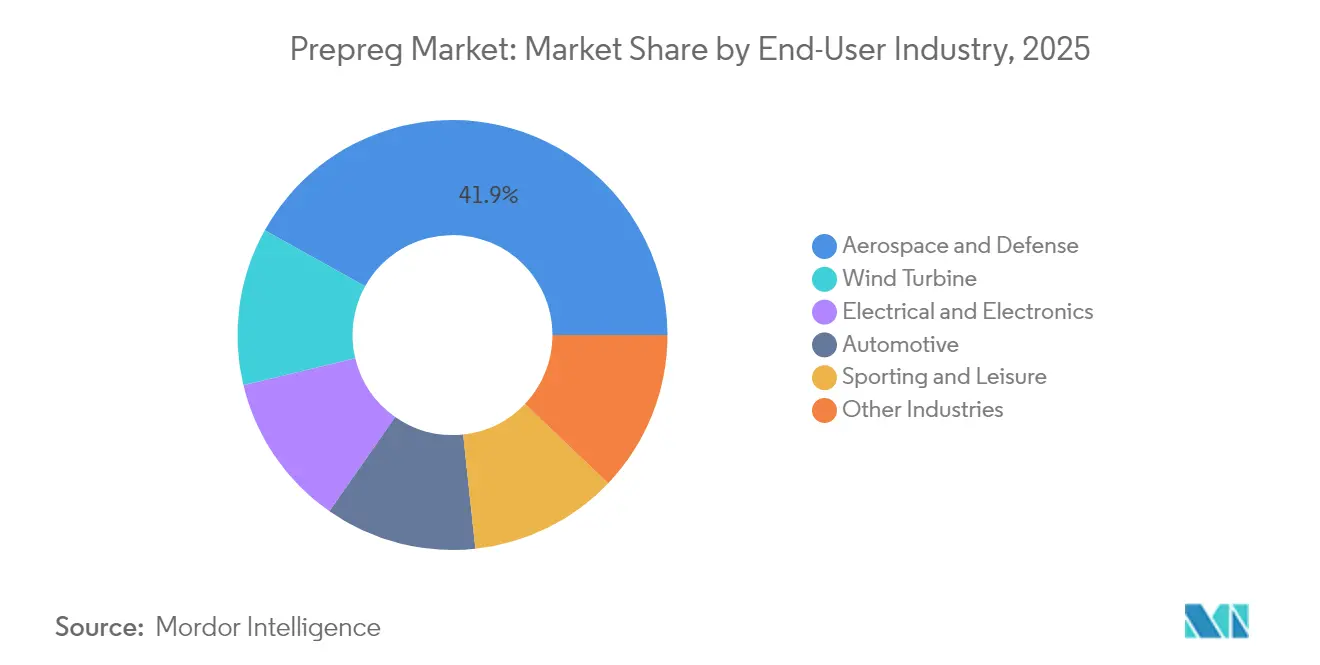

- Par secteur d'utilisation final, l'aérospatiale et la défense étaient en tête avec une part de marché des préimprégnés de 41,90 % en 2025 ; les applications éoliennes devraient se développer à un TCAC de 7,76 % jusqu'en 2031.

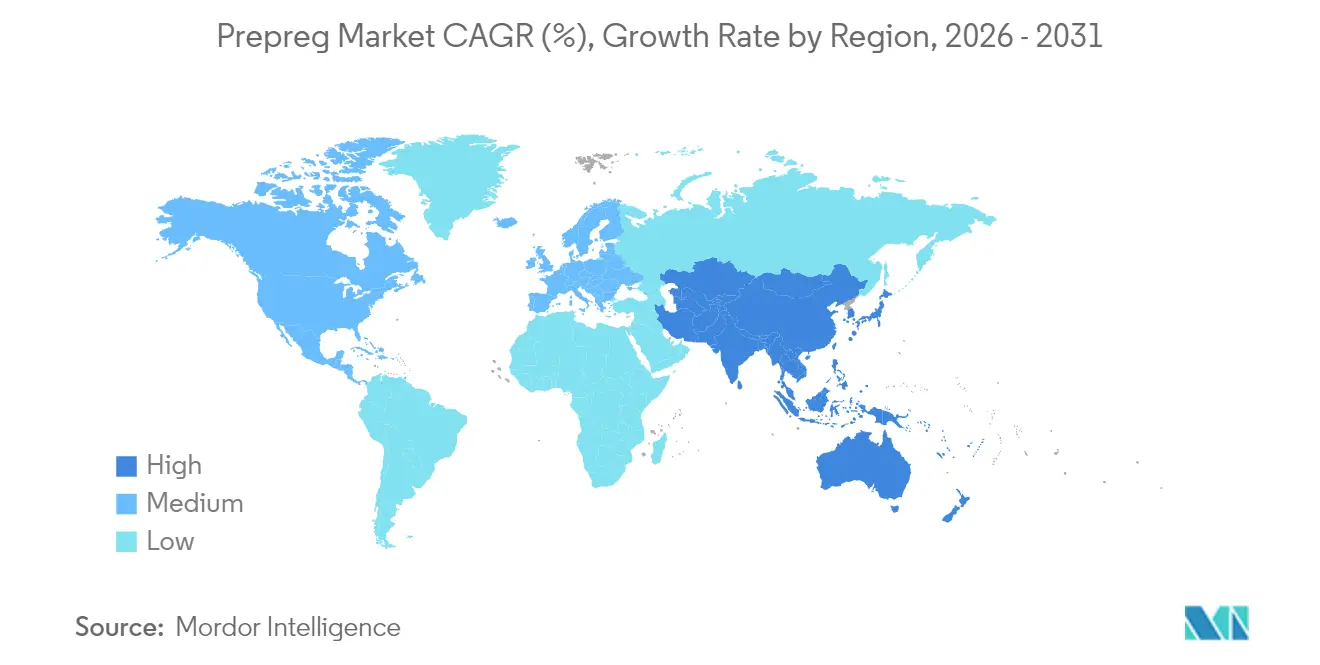

- Par région, l'Amérique du Nord représentait 37,40 % de la taille du marché des préimprégnés en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide à 7,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des préimprégnés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des cadences de production dans l'aérospatiale et la défense | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Allongement des pales d'éoliennes | +1.8% | Mondial, avec gains précoces en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénétration du préimprégné carbone dans les automobiles haut de gamme et le sport | +1.2% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Demande en préimprégnés thermoplastiques pour les eVTOL et la mobilité aérienne urbaine | +0.9% | Marchés principaux en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Essor du préimprégné en mèche pour les réservoirs de pression à hydrogène | +0.7% | Mondial, avec adoption précoce au Japon et en Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des cadences de production dans l'aérospatiale et la défense

La production d'aéronefs commerciaux est en hausse, les programmes 777X de Boeing et A350 d'Airbus poursuivant des calendriers de fabrication à forte teneur en composites, chacun incorporant plus de 50 % de polymère renforcé de fibres de carbone en poids. Les composants structuraux à haute portance, les tronçons de fuselage et les revêtements d'ailes reposent sur des préimprégnés à base d'époxy certifiés répondant aux exigences strictes de fatigue et de tolérance aux dommages. La modernisation de la défense au sein des membres de l'OTAN reflète ces tendances, en équipant les flottes existantes de systèmes de mission plus légers qui étendent la portée et la charge utile. Les contrats à long terme permettent à des fournisseurs tels que Toray Industries et Hexcel Corporation d'amortir les coûts de qualification tout en garantissant des livraisons stables[1]"Appel aux résultats du premier trimestre 2025 de Hexcel," Hexcel Corporation, hexcel.com. À mesure que l'utilisation des composites par aéronef augmente, le marché des préimprégnés bénéficie à la fois de la croissance des volumes et de la hausse des prix de vente moyens ancrés par des bases de données de matériaux propriétaires.

Allongement des pales d'éoliennes

Les diamètres moyens des rotors offshore dépassent désormais 200 m, forçant les longueurs de pales au-delà de 100 m et accroissant les exigences de rigidité des longerons. Les longerons en préimprégné de fibre de carbone réduisent le poids des pales de 25 % tout en maintenant l'intégrité structurelle, permettant l'installation de turbines plus grandes sur des fondations en jacket existantes[2]Département américain de l'Énergie, "Innovations dans les pales d'éoliennes," energy.gov. Les équipementiers européens tels que Vestas sont passés de la fibre de verre à des architectures hybrides carbone-verre, et les fabricants chinois suivent cette tendance pour atteindre leurs objectifs d'ajout de capacité. Le moulage par transfert de résine assisté par vide et le placement automatisé de fibres réduisent les temps de cycle et les coûts de main-d'œuvre, renforçant la compétitivité-coût. Avec l'accélération des engagements en matière d'éolien offshore en mer du Nord et en mer de Chine méridionale, la demande soutenue en fibre de carbone garantit un solide pipeline à long terme pour le marché des préimprégnés.

Pénétration du préimprégné carbone dans les automobiles haut de gamme et le sport

Les plafonds réglementaires de poids sur les véhicules haut de gamme poussent les équipementiers à intégrer des panneaux de carrosserie en fibre de carbone, des structures d'absorption de chocs et des monocoques qui offrent 30 % d'économies de masse par rapport à l'aluminium. Le préimprégné époxy à durcissement rapide capable de cycles de presse inférieurs à 60 secondes s'aligne sur les exigences de cadence de production automobile, tandis que les systèmes thermoplastiques offrent une recyclabilité qui soutient les objectifs d'économie circulaire. Les articles de sport de performance — allant des cadres de vélo aux raquettes de tennis — exploitent des propriétés similaires de haute rigidité et de faible poids pour justifier des prix de détail premium. À mesure que les batteries des véhicules électriques deviennent plus lourdes, chaque kilogramme retiré du châssis se traduit directement par une autonomie de conduite accrue, renforçant l'adoption des préimprégnés.

Demande en préimprégnés thermoplastiques pour les eVTOL et la mobilité aérienne urbaine

Les prototypes d'aéronefs eVTOL affichent en moyenne 70 % de contenu composite, un chiffre qui dépasse celui des avions commerciaux, et les organismes de certification privilégient les stratifiés thermoplastiques tolérants aux dommages pour les opérations urbaines quotidiennes. Les méthodes d'assemblage par soudage permettent un montage rapide et une réparation en service sans solvants, tandis que la recyclabilité inhérente soutient les mandats de durabilité émergents. Les alliances stratégiques — telles que le pacte d'approvisionnement de Joby Aviation avec Toray et l'accord de fourniture d'Archer Aviation avec Hexcel — ancrent une capacité dédiée en amont de la production à grande échelle. Les matrices thermoplastiques incluant le PEEK et le PPS équilibrent une haute résistance thermique avec la compatibilité du placement automatisé de fibres, les positionnant comme un point focal de croissance au sein du marché des préimprégnés au sens large.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des lignes de cuisson en autoclave | -1.4% | Mondial, impactant particulièrement les petits fabricants | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en fibre de carbone | -1.1% | Mondial, avec des effets aigus en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Faiblesse des infrastructures de recyclage et de fin de vie | -0.8% | Mondial, avec pression réglementaire dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des lignes de cuisson en autoclave

Les autoclaves aérospatiales grand format dépassent 2 millions USD en coût d'investissement et fonctionnent selon des cycles chaleur-pression de 6 à 8 heures qui consomment une énergie substantielle. Les fournisseurs de rang 2 plus petits font face à des obstacles de financement importants, limitant l'expansion mondiale et introduisant un risque de goulot d'étranglement de l'approvisionnement lors des pics de demande. Les procédés hors autoclave — cuisson sous sac à vide uniquement, infusion de résine et cycles en étuve — réduisent la consommation d'énergie jusqu'à 50 % mais ne peuvent pas encore reproduire le contrôle de la porosité dérivé de l'autoclave pour les structures primaires. L'adoption progressive dans les pièces aérospatiales secondaires réduit les enveloppes de coûts ; cependant, tout retard dans la certification du fuselage ou de l'aile maintient la domination de l'autoclave et continue de freiner la pénétration plus large du marché des préimprégnés.

Volatilité de la chaîne d'approvisionnement en fibre de carbone

Les prix au comptant de la fibre de carbone à module standard ont glissé à 18 USD/kg en 2024 à la suite d'une surcapacité en Chine, avant de rebondir lors de la reprise de la demande aérospatiale, comprimant les marges des transformateurs de préimprégnés. Les contrôles à l'exportation et les tensions géopolitiques menacent les flux réguliers de précurseur polyacrylonitrile (PAN) vers les marchés occidentaux, intensifiant les efforts de diversification vers plusieurs nœuds de production régionaux. Les résines époxy, vinyl-ester et polyester insaturé ont augmenté jusqu'à 200 EUR/tonne depuis fin 2024, exacerbant les fluctuations de coûts répercutées sur les équipementiers. Les contrats à long terme dans l'aérospatiale qui reposent sur des prix composites fixes deviennent plus difficiles à négocier, créant une incertitude budgétaire pour les compagnies aériennes et les acheteurs de défense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la croissance des thermoplastiques s'accélère

Les systèmes thermodurcissables ont conservé 72,80 % des revenus en 2025, soutenus par la profondeur de certification dans l'aviation commerciale et les équipements de défense de grade balistique. Les époxies restent indispensables pour les ailes primaires et les sections de fuselage où les cuissons à haute température se traduisent par des propriétés mécaniques constantes sur le cycle de vie de l'aéronef. En revanche, les grades thermoplastiques devraient progresser à un TCAC de 8,43 % en raison de la hausse des exigences des eVTOL, de l'automobile et du stockage d'hydrogène. Cette expansion contribue 1,29 milliard USD à la taille du marché des préimprégnés entre 2026 et 2031. Les familles polyétheréthercétone et polysulfure de phénylène offrent une résistance thermique jusqu'à 220 °C et permettent le soudage par induction, réduisant ainsi le nombre de fixations d'assemblage et les temps d'arrêt pour maintenance.

La poussée vers des flux de matériaux en boucle fermée renforce l'attrait des thermoplastiques, car les chutes de déchets peuvent être refondues en moulages secondaires sans dégrader les performances. Les équipementiers automobiles utilisant des presses à compression haute tonnage font état d'améliorations du temps de cycle de 40 % lors du passage des cycles époxy classiques à 180 °C aux campagnes thermoplastiques de moins de 3 minutes. Pendant ce temps, les systèmes bismaléimide et phénolique conservent leur niche dans les conduits de moteurs à réaction à haute température et les panneaux intérieurs qui exigent la conformité aux normes de flamme, fumée et toxicité. Dans l'ensemble, les trajectoires de croissance contrastées entre les chimies de résines assurent une diversité concurrentielle au sein du marché des préimprégnés.

Par type de fibre : la domination du carbone face à la résurgence de la fibre de verre

La fibre de carbone contrôlait 80,70 % en valeur en 2025, son rapport rigidité/poids inégalé sous-tendant les exigences des avions de ligne commerciaux, des lanceurs spatiaux et de la Formule 1. Chaque kilogramme supplémentaire retiré de la masse à vide en exploitation d'un aéronef permet d'économiser jusqu'à 75 t de carburant sur sa durée de vie, un levier économique direct qui maintient la résilience des prix du carbone même en période de ralentissement. La fibre de verre, cependant, devrait afficher une croissance de TCAC de 7,62 % jusqu'en 2031, portée par l'électronique 5G, les substrats LED et les applications de mobilité sensibles aux coûts qui tolèrent des valeurs de module inférieures. Les stratifiés pour circuits imprimés haute fréquence formulés avec des préimprégnés de fibre de verre spécialisés répondent aux critères diélectriques pour les radars à 24 GHz et au-delà.

Les stratifiés hybrides combinant des peaux en carbone avec des tissus d'âme en verre dans les longerons d'éoliennes optimisent le poids tout en réduisant le coût des matières premières, élargissant le volume adressable. Les fibres d'aramide conservent une présence limitée sur le marché dans la protection balistique et l'absorption d'énergie d'impact, mais soulignent le rôle spécifique à chaque matériau que joue chaque renforcement. À mesure que les producteurs chinois augmentent leur production, les prix des fibres de carbone de grade inférieur se compriment, élargissant le différentiel de coût relatif et stimulant les débats sur la substitution là où les marges de performance sont plus étroites.

Par forme : les rubans unidirectionnels en tête, le préimprégné en mèche en forte hausse

Les rubans unidirectionnels représentaient 40,70 % des expéditions de 2025, privilégiés pour les revêtements aérospatiaux primaires et les enroulements de réservoirs de pression cryogéniques où l'orientation alignée des fibres maximise l'efficacité du chemin de charge. Les têtes de placement automatisé de fibres déposent rapidement des rubans UD refendus, améliorant le rendement matière et les tolérances de découpe, ce qui maintient leur avance. Le préimprégné en mèche, bien que plus modeste en chiffre d'affaires total, est prévu pour un TCAC de 7,71 % porté par les réservoirs de stockage d'hydrogène bobinés par filament qui nécessitent des fibres continues et sans vide capables de résister à des pressions de service de 700 bar. Les tissus tissés répondent aux cas de charge multidirectionnels présents dans les sections de pied de pale de rotor et les sous-châssis automobiles, mais entraînent des frais généraux de main-d'œuvre de drapage que l'automatisation ne compense que partiellement. Les organo-feuilles thermoplastiques — stratifiés croisés pré-consolidés — ciblent le formage par presse automobile à grand volume, offrant des temps de cycle inférieurs à une minute et des taux de rebut inférieurs à 5 %. Dans l'ensemble, la segmentation par forme révèle comment l'économie des procédés de fabrication plutôt que les propriétés intrinsèques des matériaux dicte de plus en plus la sélection des préimprégnés.

Par secteur d'utilisation final : domination de l'aérospatiale, dynamisme de l'énergie éolienne

L'aérospatiale et la défense ont capté 41,90 % des revenus en 2025, reflétant les barrières strictes de certification qui protègent les fournisseurs des pressions de banalisation. Les tronçons avant de fuselage, les structures d'empennage et les nacelles de moteurs reposent sur des lots de préimprégnés strictement contrôlés, suivis par lot pendant plus de 20 ans de vie de la cellule. La part des composites par aéronef continue d'augmenter, et l'effet d'entraînement qui en résulte garantit une croissance de base pour le marché des préimprégnés même dans un scénario de reprise du trafic conservateur. L'énergie éolienne, bien que détenant une part absolue plus faible, est en passe d'enregistrer le TCAC le plus rapide à 7,76 % à mesure que les installations offshore migrent vers des turbines de classe 15 MW nécessitant des pales allongées riches en carbone.

L'adoption dans l'automobile reste concentrée dans les segments premium et motorsport où la tolérance aux coûts permet les monocoques en carbone et les panneaux de carrosserie de classe A. Pourtant, les modèles électriques à batterie qui ont besoin d'atténuations de poids pour contrebalancer la masse des batteries lithium-ion ont commencé à adopter des composites moulés en feuille de fibre de verre moins coûteux dans les panneaux de fermeture, signalant une diffusion progressive des préimprégnés au-delà des supercars. L'électronique et l'infrastructure électrique s'appuient sur des préimprégnés époxy en fibre de verre spéciaux qui satisfont aux critères de conductivité thermique et diélectriques cruciaux pour les stations de base 5G. Enfin, les articles de sport poursuivent une trajectoire régulière à haute marge, exploitant la supériorité rigidité/poids des préimprégnés pour différencier les équipements de grade professionnel.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part de 37,40 % du marché des préimprégnés en 2025, soutenue par les structures 787, 777X et de lancement spatial propriétaires de Boeing, riches en composites. Les programmes de modernisation du Pentagone étendent la demande en matériaux aux giravions, aux systèmes sans pilote et aux véhicules hypersoniques, garantissant des carnets de commandes stables sur plusieurs années. L'écosystème de certification de la région favorise les fournisseurs nationaux tels que Hexcel et Toray Advanced Composites, qui exploitent tous deux des lignes verticalement intégrées de la carbonisation au préimprégnage. Néanmoins, les revenus de l'aviation commerciale en 2025 ont légèrement reculé après un ajustement majeur des livraisons de monocouloirs, soulignant la variabilité à court cycle au milieu de carnets de commandes de défense par ailleurs solides.

L'Asie-Pacifique émerge comme la géographie à la croissance la plus rapide avec un TCAC de 7,78 % prévu jusqu'en 2031. Les producteurs de fibre de carbone soutenus par l'État chinois sont en passe de contrôler près de 50 % de la capacité mondiale d'ici 2030, abaissant les prix et catalysant une adoption industrielle plus large. Les programmes aérospatiaux indigènes tels que le C919 et le CR929 de COMAC, ainsi que les prototypes eVTOL nationaux, fournissent une demande captive pour les préimprégnés de haute qualité. Toray et Teijin du Japon maintiennent leur leadership technologique grâce aux fibres à haut module et aux stratifiés thermoplastiques qualifiés pour l'automobile, tandis que les initiatives de réservoirs de stockage d'hydrogène de Corée du Sud alimentent la croissance du préimprégné en mèche.

L'Europe maintient une croissance à un chiffre moyen ancrée par l'assemblage des ailes d'Airbus, la R&D en propulsion avancée au Royaume-Uni et des objectifs agressifs d'éolien offshore en mer du Nord. Les décideurs politiques intensifient leur examen des déchets composites en fin de vie, accélérant les investissements dans des usines pilotes de pyrolyse et de solvolyse capables de récupérer des fibres à haute valeur ajoutée. La décision de Gurit d'étendre sa capacité de préimprégnés aérospatiaux en Allemagne tout en fermant une ligne suisse illustre la rationalisation des coûts face à la cherté de l'énergie en Europe. Pendant ce temps, l'adoption des composites dans l'automobile fait face à une incertitude réglementaire concernant les éventuelles limites d'utilisation de la fibre de carbone, bien que les matériaux plus légers restent exemptés dans les contextes des énergies renouvelables et de l'aviation commerciale.

Analyse de la chaîne de valeur

La chaîne de valeur des préimprégnés commence en amont avec les intrants pétrochimiques et de chimie de spécialité destinés aux matrices thermodurcissables et thermoplastiques (familles époxy, BMI, PEEK/PPS), la production de précurseur PAN et de fils de fibre de carbone, ainsi que les tissus de renfort (carbone, verre, aramide). En milieu de chaîne, les préimprégneurs combinent la formulation des résines, l'imprégnation, le B-staging et la finition (découpe, rebobinage, kitting), puis gèrent le stockage sous chaîne du froid et une distribution contrôlée en temps et en température, de nombreux préimprégnés de qualité aéronautique ayant une durée de conservation limitée. En aval, les transformateurs et fournisseurs de rang intermédiaire transforment les préimprégnés en pièces à l'aide de drapage AFP/ATL, de moulage sous presse et de cuisson en autoclave ou hors autoclave, en approvisionnant les équipementiers de l'aérospatiale et de la défense, de l'éolien, de l'automobile, de l'électronique et des articles de sport.

Les principaux points de blocage concernent la disponibilité de la fibre de carbone et les choix de matériaux contraints par la qualification pour les structures aéronautiques certifiées, ainsi que les incidents de process pendant le B-staging pouvant entraîner la mise au rebut de lots entiers. Les parcours de qualification gérés via NIAR et NCAMP structurent l'accès commercial et influencent les délais d'adoption des nouveaux systèmes par les équipementiers. Toray Composite Materials America a ainsi obtenu la qualification NCAMP pour son système préimprégné 3960 en février 2026, et Toray Advanced Composites a élargi ses qualifications NCAMP en mai 2026 pour son système thermoplastique Cetex TC1225 LMPAEK au format nappe UD. La chaîne de valeur montre également un partenariat et une localisation accrus afin de réduire les risques logistiques et d'approvisionnement, notamment un accord d'approvisionnement entre Syensqo et Toray Composite Materials America, effectif à partir de janvier 2026, visant à soutenir l'accès à la fibre de carbone aéronautique, ainsi que des partenariats de distribution tels que la signature par VAC Innovation d'un protocole d'accord en avril 2026 pour distribuer le préimprégné d'outillage AmberTool HX56 de Toray Advanced Composites au Royaume-Uni.

Paysage concurrentiel

Le marché des préimprégnés conserve une concentration modérée caractérisée par trois leaders intégrés — Toray Industries, Hexcel Corporation et Teijin Limited — qui contrôlent le précurseur de fibre de carbone, la conversion des fibres et le préimprégnage sous un même toit d'entreprise. Leur force collective dans les programmes aérospatiaux qualifiés crée des coûts de changement élevés et protège les marges malgré la volatilité des matières premières. Chacun maintient des contrats d'approvisionnement pluridécennaux : Toray avec les ailes 777X de Boeing, Hexcel avec Airbus et Kongsberg Defense, et Teijin avec plusieurs plateformes de drones de défense. Pour préserver leurs parts, les acteurs en place étendent leurs empreintes d'automatisation, intégrant une surveillance de la porosité en temps réel et des systèmes de vision de drapage en boucle fermée qui réduisent les taux de rebut en dessous de 2 %.

Les challengers chinois, soutenus par des incitations étatiques, augmentent leur capacité concentrée dans les fibres PAN à module standard et les commercialisent agressivement dans les articles de sport de milieu de gamme, l'énergie éolienne et les cylindres industriels. Leur base de coûts, souvent 20 % inférieure à celle de leurs homologues occidentaux, exerce une pression à la baisse sur les prix de référence mondiaux et accélère la banalisation en dehors des grades aérospatiaux certifiés. Les fournisseurs occidentaux répondent en faisant progresser leurs portefeuilles de préimprégnés thermoplastiques destinés aux eVTOL, au stockage d'hydrogène et aux composants structuraux automobiles où les obstacles à la certification sont plus faibles mais les exigences fonctionnelles restent élevées.

Leaders du secteur des préimprégnés

Hexcel Corporation

Solvay

Gurit Services AG

Mitsubishi Chemical Group Corporation

Toray Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'adoption dans le secteur aéronautique crée des opportunités pour les fournisseurs capables d'associer des systèmes de matériaux qualifiés à un traitement à cadence plus élevée, en particulier pour les nappes UD adaptées aux flux de travail AFP/ATL et pour les chimies à cuisson rapide qui réduisent les temps de cycle. Les récentes initiatives des grands fournisseurs confortent cette orientation. Toray Composite Materials America a obtenu la qualification NCAMP pour son système préimprégné 3960 en février 2026, et Toray Advanced Composites a élargi ses qualifications NCAMP pour son système composite thermoplastique Cetex TC1225 LMPAEK au format nappe UD en mai 2026.

Au-delà des applications intensives en autoclave, les opportunités se concentrent également sur les voies de fabrication à haut volume et à coût réduit ainsi que sur les choix de matériaux orientés vers la durabilité. Les ajouts de capacité à haut débit, tels que la mise en service par SHD Composites de lignes de revêtement de film et de préimprégné UD grand format au Royaume-Uni en février 2026, et les technologies de formage sous licence pour les composites automobiles, comme le partenariat de Syensqo avec Bucci Composites en juin 2026 autour du Double Diaphragm Forming, indiquent des voies de transformation plus industrialisées qui atténuent les contraintes de coût de pièce et de takt-time. Dans les usages électroniques et électriques, les nouvelles implantations de fabrication régionales pour les préimprégnés avancés, notamment le projet de Ventec International Group de mettre en service son usine en Thaïlande au T2 2026, soutiennent également la diversification de la chaîne d'approvisionnement en phase avec les stratégies d'approvisionnement Chine-plus-un et des exigences de délai plus strictes pour l'approvisionnement en stratifiés.

Développements récents du secteur

- Juillet 2026 : Hexcel a lancé le préimprégné à cuisson rapide HexPly M51 destiné au moulage sous presse à cadence élevée de pièces structurelles primaires, ainsi que le HexPly M949, un préimprégné époxy renforcé contenant 15 % de carbone d'origine biosourcée pour l'automobile. Ces initiatives produits visent à réduire les temps de cycle et à répondre aux exigences de durabilité dans la fabrication composite à plus grand volume, élargissant ainsi la gamme d'applications au-delà des programmes traditionnellement centrés sur l'autoclave.

- Juin 2026 : Hexcel a signé un partenariat industriel de long terme et un accord d'approvisionnement avec Deutsche Aircraft afin de fournir des solutions composites avancées pour le programme d'avion régional D328eco. L'accord lie l'approvisionnement en préimprégné à un plan de montée en cadence de la plateforme aéronautique et renforce le rôle des fournisseurs de matériaux qualifiés dans les chaînes d'approvisionnement des avions régionaux et des aérostructures.

- Juillet 2024 : Toray Composite Materials America s'est associé à Elevated Materials dans le cadre d'un accord de trois ans pour recycler les chutes de matériaux préimprégnés de son site de Tacoma, Washington. Ce partenariat contribue à la réduction des déchets et aide à développer des filières de fin de vie pour les chutes de fabrication composite, un domaine où des contraintes persistent pour l'adoption des préimprégnés dans les marchés finaux réglementés et sensibles à la durabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des préimprégnés est défini comme les revenus générés par les matériaux de renforcement fibreux préimprégnés vendus pour la fabrication de pièces composites, couvrant les principaux systèmes de résine et types de fibres, ainsi que les principaux secteurs d'utilisation finale et régions.

Exclusions du périmètre : sont exclus les pièces composites fabriquées en aval et les services d'assemblage, ainsi que les fibres brutes et résines pures vendues sans être fournies sous forme de préimprégné.

Aperçu de la segmentation

- Par type de résine

- Thermodurcissable

- Thermoplastique

- Par type de fibre

- Carbone

- Verre

- Aramide

- Par forme

- Rubans unidirectionnels

- Préimprégné en mèche

- Tissu/Tissé

- Organo-feuilles

- Par secteur d'utilisation final

- Aérospatiale et défense

- Éolienne

- Automobile

- Électrique et électronique

- Sport et loisirs

- Autres secteurs

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de définir les limites du marché et de constituer une liste claire de signaux de demande et d'offre pouvant être vérifiés chaque année. Nous avons consulté des sources publiques telles que les offices statistiques nationaux, les portails douaniers et commerciaux, ainsi que les publications de production manufacturière pour comprendre la production, les flux commerciaux et l'orientation macroéconomique de la demande en matériaux composites.

Pour relier les préimprégnés aux marchés finaux réels, nous avons également examiné des sources telles que les régulateurs de l'aviation civile et les carnets de commandes d'avions, les associations de l'énergie éolienne pour l'activité de construction de turbines, et les revues scientifiques évaluées par des pairs pour les tendances d'adoption et de transformation (par exemple l'utilisation thermodurcissable versus thermoplastique). Les rapports annuels des entreprises, les présentations aux investisseurs et la presse sectorielle réputée ont ensuite été utilisés pour valider les extensions de capacité, les commentaires sur les prix et les évolutions de mix, appuyés de manière sélective par des abonnements payants pour les données financières d'entreprises, l'actualité et les finances, le criblage des brevets et les vérifications commerciales au niveau des expéditions. Les sources documentaires citées ici sont fournies à titre illustratif uniquement, et nous avons également consulté d'autres sources publiques et payantes pour recoupement et clarification.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés pour tester la robustesse des hypothèses documentaires, en particulier concernant le mix résine et fibre, les tendances d'utilisation, et la manière dont les prix de vente moyens évoluent avec les contrats et les cycles de qualification. Nous avons échangé avec un ensemble diversifié de parties prenantes le long de la chaîne de valeur, notamment des fournisseurs de matériaux, des transformateurs, des distributeurs et des utilisateurs achats ou ingénierie dans l'aérospatiale, l'éolien et l'automobile, et nous avons équilibré les retours entre l'APAC, l'EMEA et les Amériques afin d'éviter toute surrepresentation régionale.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 14 % | APAC : 48 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 30 % |

| Acteurs plus petits : 20 % | Managers : 49 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement a été réalisé selon une approche descendante et ascendante, l'activité des marchés finaux étant d'abord reconstituée puis convertie en demande de préimprégnés à l'aide de facteurs de pénétration pratiques et d'intensité matérielle. En pratique, nous partons de bassins de demande tels que les programmes de construction et de maintenance d'avions, la production de pales d'éoliennes et l'adoption de l'allégement automobile, puis nous convertissons ces données en consommation de préimprégnés à l'aide de taux de drapage typiques et de facteurs de chute. Ces hypothèses de chute et de drapage ont été ajustées à partir des retours d'entretiens.

Le modèle a ensuite été corroboré à l'aide d'approximations ascendantes sélectives, notamment des échantillons de divulgations de revenus de fournisseurs, des vérifications de canal sur les schémas de commande, et une logique simple de volume multiplié par le prix de vente moyen par familles de résine et de fibre. Les intrants les plus déterminants comprenaient la part carbone versus verre, l'adoption thermodurcissable versus thermoplastique, les fourchettes de prix typiques par format (nappes unidirectionnelles versus tissu), le calendrier des cycles de qualification dans l'aérospatiale, et les évolutions de l'utilisation des capacités régionales. Pour les prévisions, une analyse de scénarios a été utilisée afin que le scénario de base puisse être ajusté selon des variables telles que la montée en cadence des livraisons d'avions, les installations éoliennes et le rythme de pénétration du thermoplastique. La courbe finale a été lissée d'une année à l'autre afin d'éviter des sauts irréalistes. Lorsque la visibilité ascendante était plus faible pour les fournisseurs locaux de petite taille, les écarts ont été traités par une mise à l'échelle régionale fondée sur les signaux commerciaux, les taux de construction des marchés finaux et les fourchettes de prix validées.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés par rapport à des signaux indépendants tels que l'orientation de la demande composite régionale, les ajouts de capacité annoncés et les évolutions des plans de production aéronautique et éolienne, puis examinés pour détecter les écarts par résine, fibre et région. Lorsqu'une estimation sortait des fourchettes attendues, les hypothèses étaient réexaminées et les répondants concernés recontactés, en particulier pour le calendrier des prix, l'utilisation et les évolutions de mix.

Chaque publication fait l'objet d'un examen analytique en plusieurs étapes, suivi d'une vérification finale de vraisemblance par rapport aux dernières publications publiques disponibles au moment de la validation. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des démarrages de capacités importantes, des perturbations d'approvisionnement ou des changements majeurs de programmes sur les marchés finaux. Avant la livraison, une nouvelle revue est effectuée afin que le client reçoive la vision la plus actuelle plutôt qu'un instantané ancien.

Comparaison de l'estimation du marché des préimprégnés de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées du marché des préimprégnés peuvent différer plus qu'attendu, même lorsque les mêmes usages finaux sont considérés, car chaque étude effectue ses propres choix concernant le calendrier, la tarification et ce qui est comptabilisé comme revenu de préimprégné. Des différences apparaissent également lorsque les années de base ne sont pas alignées, ou lorsque le calendrier des taux de change et le traitement de l'inflation ne sont pas maintenus de façon cohérente d'une mise à jour à l'autre.

Dans cette étude, les principaux moteurs de l'écart étaient la cadence d'actualisation utilisée pour la tarification, le mois de conversion monétaire utilisé pour les régions hors USD, et le fait que les évolutions du prix de vente moyen soient liées ou non à des cycles contractuels validés plutôt qu'à des hypothèses d'inflation générales. En maintenant la cohérence des mises à jour de prix et du calendrier des devises, puis en revérifiant les écarts atypiques via des rappels auprès des sources primaires, la base de référence reste ancrée à des étapes reproductibles, une discipline appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,11 milliards USD (2026) | |

| Éditeur sectoriel A | 13,20 milliards USD (2024) | Utilise une année de base différente et peut appliquer une escalade plus large du prix de vente moyen sur l'ensemble des mix résine et fibre, ce qui peut gonfler les totaux lorsque la tarification n'est pas actualisée en cohérence avec le calendrier de qualification et de contrat. |

| Cabinet de recherche mondial B | 7,08 milliards USD (2024) | Rapporté en millions USD avec un ensemble de conversion et de calendrier implicite plus restreint, et le total peut être orienté à la baisse si le calendrier des devises régionales et les hypothèses de mix ne sont pas entièrement revalidés par rapport aux signaux d'utilisation actuels. |

Le tableau montre que le choix de l'année, le traitement du prix de vente moyen et le calendrier des devises peuvent créer un écart de plusieurs milliards de dollars avant même que les hypothèses de prévision ne soient prises en compte. En rattachant le total du marché aux signaux de construction des marchés finaux, puis en vérifiant la logique de tarification et de mix par des étapes de validation reproductibles, l'estimation reste pratique à reproduire et plus facile à expliquer ligne par ligne lors de la prise de décision.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des préimprégnés ?

La taille du marché des préimprégnés est de 9,11 milliards USD en 2026 et devrait atteindre 12,46 milliards USD d'ici 2031, ce qui correspond à un TCAC de 6,45 % sur la période 2026-2031.

Quel secteur d'utilisation final domine la demande ?

Les applications aérospatiales et de défense représentent 41,90 % des revenus de 2025 en raison de la forte teneur en composites des cellules d'aéronefs et des programmes de défense.

Pourquoi les préimprégnés thermoplastiques gagnent-ils des parts de marché ?

Les systèmes thermoplastiques offrent un traitement rapide, des assemblages soudables et une recyclabilité, entraînant un TCAC de 8,43 % porté par les aéronefs eVTOL et les réservoirs de stockage d'hydrogène.

Quelle est la part de l'Amérique du Nord dans la demande mondiale de préimprégnés ?

L'Amérique du Nord détenait 37,40 % du marché en 2025, soutenue par la montée en cadence de production de Boeing et les besoins en composites pour la défense.

Dernière mise à jour de la page le: