Taille et Part du Marché des Glaces Biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2025) | 2.01 Milliards de dollars |

| Taille du Marché (2030) | 3.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Glaces Biologiques par Mordor Intelligence

La taille du marché des glaces biologiques était évaluée à 1,82 milliard USD en 2025 et devrait croître de 2,01 milliards USD en 2026 pour atteindre 3,57 milliards USD d'ici 2031, à un TCAC de 10,07 % durant la période de prévision (2026-2031). Cette expansion marquée reflète un changement durable dans les habitudes de consommation de desserts glacés, les consommateurs privilégiant les ingrédients biologiques certifiés, les listes d'ingrédients courtes et la transparence de l'approvisionnement. La disposition des consommateurs à payer des primes significatives pour des allégations naturelles, conjuguée à une offre plus stricte en produits laitiers biologiques et aux lancements rapides de gammes sans lactose et à base végétale, maintient une demande supérieure à la capacité. Les producteurs bénéficient également de réglementations plus strictes en matière de sécurité alimentaire qui renforcent la confiance dans les produits certifiés, tandis que l'innovation en matière de saveurs centrée sur les fruits biologiques, les plantes aromatiques et les inclusions élargit l'attrait. Dans le même temps, l'inflation des coûts des intrants et la volatilité de l'approvisionnement en produits laitiers exercent une pression sur les marges brutes, incitant les acteurs plus importants à se développer par le biais de fusions, d'intégration en amont et de partenariats en fermentation de précision.

Principaux Enseignements du Rapport

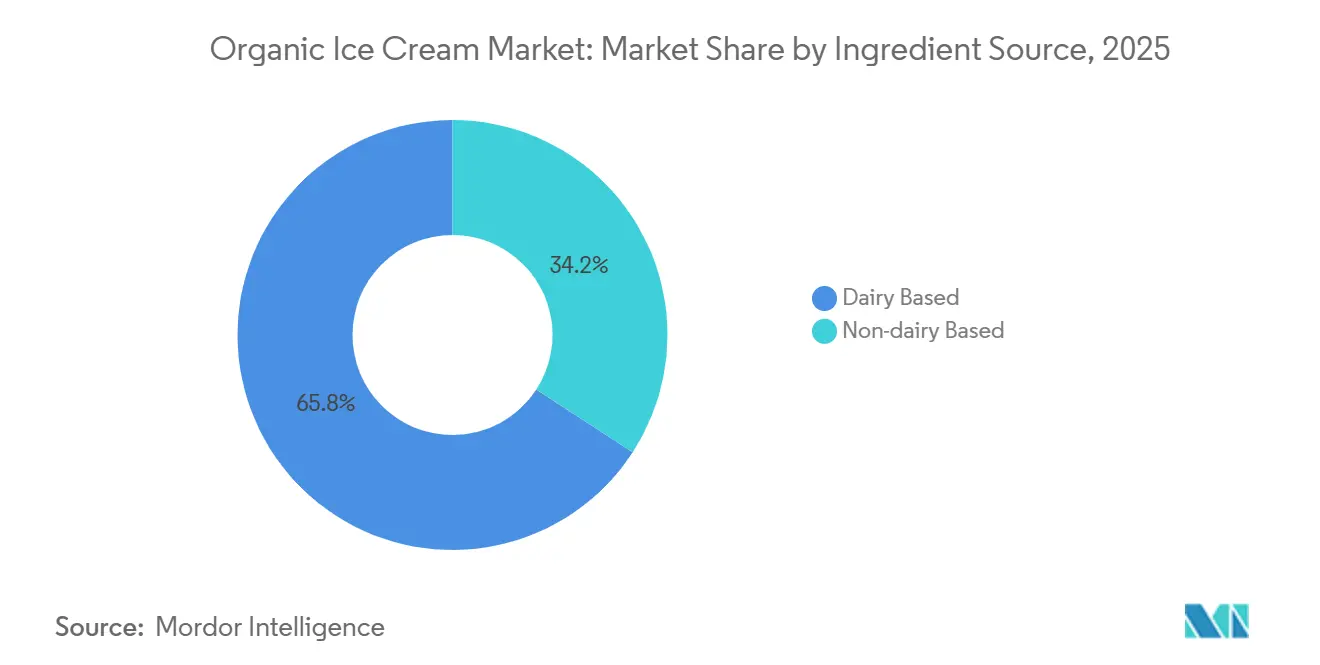

- Par source d'ingrédients, les produits à base de produits laitiers ont dominé avec 65,83 % de la part du marché des glaces biologiques en 2025, tandis que les alternatives sans produits laitiers devraient afficher un TCAC de 11,86 % jusqu'en 2031.

- Par saveur, la vanille a dominé avec une part de 31,37 % en 2025 ; les variantes aux arômes fruités devraient croître à un TCAC de 10,75 % jusqu'en 2031.

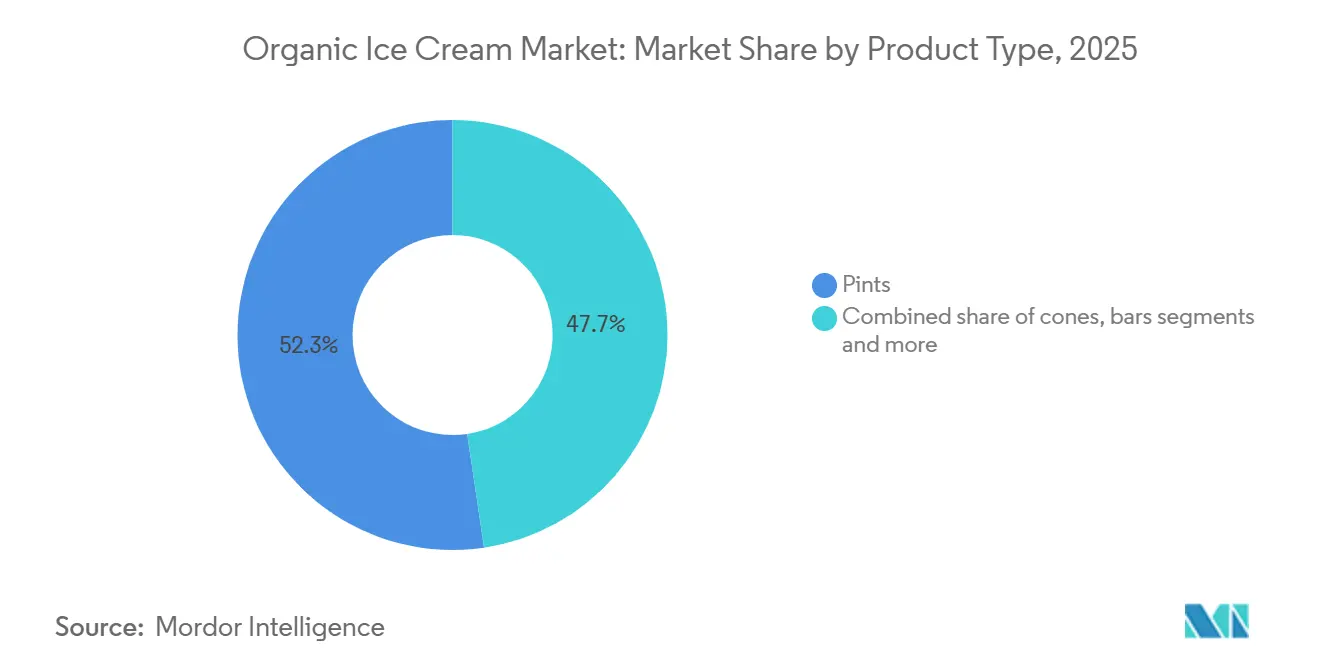

- Par type de produit, les pintes ont capturé 52,34 % des revenus en 2025, tandis que les barres sont en voie d'atteindre un TCAC de 10,64 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail représentait 84,72 % du marché des glaces biologiques en 2025 ; la restauration est le canal à la croissance la plus rapide, avec un TCAC de 11,35 % jusqu'en 2031.

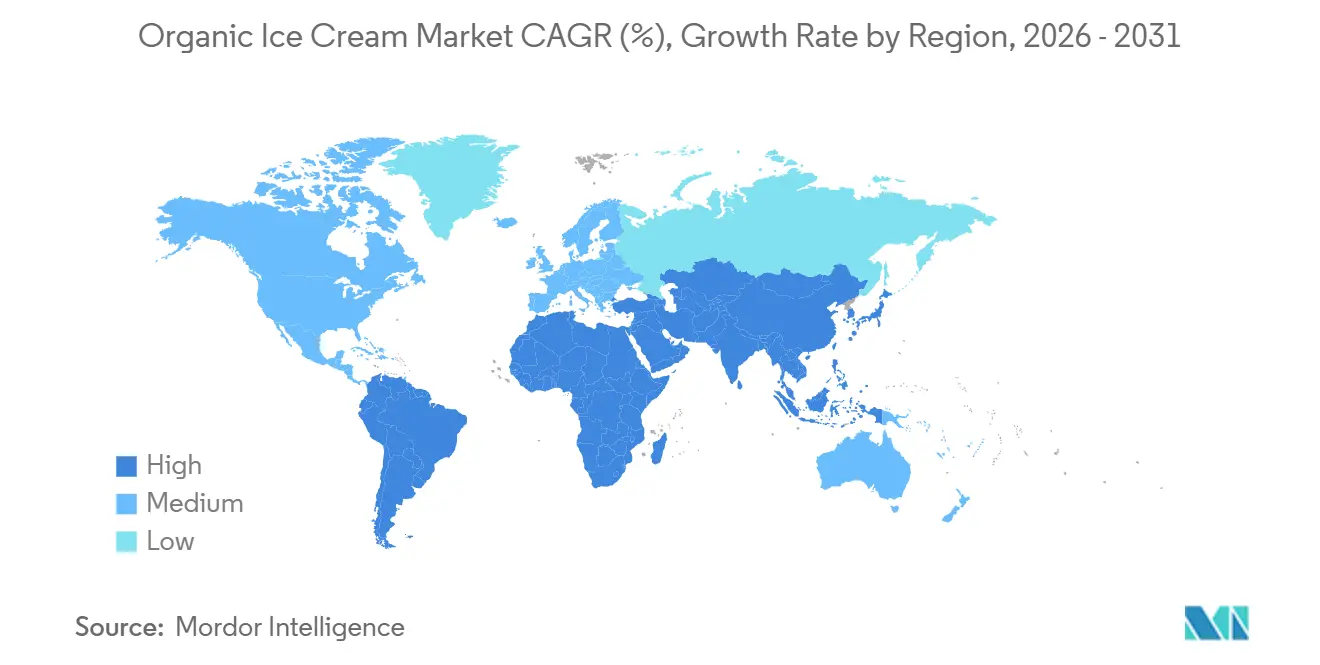

- Sur le plan régional, l'Amérique du Nord représentait 38,64 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait mener la croissance avec un TCAC de 11,59 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Glaces Biologiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'approvisionnement en produits laitiers biologiques comme signal de confiance premium | +1.8% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Premiumisation et produits biologiques gourmands | +1.5% | Amérique du Nord, Europe, métropoles aisées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation en matière de saveurs utilisant des inclusions biologiques | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Croissance des variantes de produits laitiers biologiques sans lactose | +1.4% | Amérique du Nord, Europe, villes émergentes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des normes de sécurité alimentaire et de certification | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Positionnement biologique artisanal en petites séries | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'approvisionnement en produits laitiers biologiques comme signal de confiance premium

L'approvisionnement en produits laitiers biologiques certifiés est devenu un facteur de différenciation de marque déterminant, notamment à mesure que les consommateurs scrutent la transparence de la chaîne d'approvisionnement et les pratiques de bien-être animal. La superficie mondiale des terres agricoles biologiques a atteint 98,9 millions d'hectares en 2023, représentant 2,1 % de la superficie agricole totale, l'Océanie (53,2 millions d'hectares), l'Europe (19,5 millions d'hectares) et l'Amérique latine (10,3 millions d'hectares) étant en tête en termes de superficie certifiée, selon l'Institut de recherche sur l'agriculture biologique FiBL[1]Source : Institut de recherche sur l'agriculture biologique, « Le monde de l'agriculture biologique 2025 », fibl.org. Le nombre de vaches laitières biologiques en Argentine a augmenté de 5,7 % pour atteindre 4 618 têtes en 2024, soutenant les chaînes d'approvisionnement en ingrédients de glaces biologiques orientées vers l'exportation à destination de l'Amérique du Nord et de l'Europe, selon le SENASA Argentine. Les exportations américaines de lait biologique ont augmenté de 102,6 % en glissement annuel au cours des neuf premiers mois de 2025, bien que 74 % des expéditions soient restées en Amérique du Nord dans le cadre des dispositions de franchise douanière de l'ACEUM, limitant l'impact immédiat sur la disponibilité des ingrédients en Asie-Pacifique, selon la NODPA[2]Source : Alliance des producteurs laitiers biologiques du Nord-Est, « Prix de paiement et prix des aliments, janvier 2026 », nodpa.com. Cette dynamique crée un marché à deux niveaux : les marques établies en Amérique du Nord et en Europe s'appuient sur des réseaux laitiers biologiques domestiques pour renforcer leurs allégations de provenance, tandis que les nouveaux entrants en Asie-Pacifique font face à des coûts d'importation plus élevés ou doivent développer une infrastructure laitière biologique locale encore naissante. Les consommateurs mondiaux indiquent une disposition à payer davantage pour des allégations naturelles ou entièrement naturelles et pour des aliments emballés contenant des ingrédients naturels.

Innovation en matière de saveurs utilisant des inclusions biologiques

L'innovation en matière de saveurs ancrée dans les inclusions biologiques stimule la différenciation et les achats répétés, notamment alors que la part de 31,37 % de la vanille en 2025 signale un risque de saturation pour les offres à note unique. Les variantes aux arômes fruités s'accélèrent à un TCAC de 10,75 % jusqu'en 2031, portées par des inclusions biologiques de baies, de mangue, de fruit de la passion et de fruits exotiques qui commandent des prix premium et séduisent les consommateurs aventureux. La volatilité des prix de la vanille biologique, due aux dommages causés par les cyclones à Madagascar et à la concentration de l'offre, a incité les formulateurs à se diversifier vers le cacao biologique, le café, le matcha et les extraits botaniques provenant de coopératives équitables certifiées. Whitey's Ice Cream a lancé des saveurs biologiques à base de protéines de pois sans produits laitiers en février 2026, incorporant des purées de fruits biologiques et des adaptogènes pour cibler les consommateurs soucieux de leur bien-être. Le défi technique réside dans le maintien de la stabilité des saveurs et de la vivacité des couleurs sans conservateurs synthétiques ni colorants artificiels ; les colorants naturels d'origine végétale (carotte, betterave, curcuma) et les exhausteurs de saveur issus de la fermentation gagnent du terrain comme alternatives à étiquette propre, bien qu'ils introduisent des surcoûts et une complexité de traitement, selon l'Institut des technologues alimentaires. L'innovation en matière d'inclusions s'étend à la texture : la pâte à biscuits biologique, les morceaux de brownie et les tourbillons à base de noix doivent répondre aux normes de certification biologique tout en offrant des signaux sensoriels gourmands qui justifient des prix premium.

Croissance des variantes de produits laitiers biologiques sans lactose

Les glaces biologiques sans lactose captent une double demande des consommateurs intolérants au lactose et des acheteurs soucieux de leur santé recherchant des bénéfices pour le bien-être digestif. Valio a lancé sa gamme de poudres de lait sans lactose Eila® en juin 2025, proposant des variantes écrémées, demi-écrémées et entières avec des profils gustatifs naturellement plus sucrés (dus à l'hydrolyse du lactose en glucose et galactose) permettant une réduction du sucre sans édulcorants artificiels, répondant simultanément aux exigences d'étiquette propre et de réduction du sucre. Lactaid a lancé une glace au chocolat et au beurre de cacahuète sans lactose en mai 2025, tirant parti de la technologie enzymatique à la lactase pour conserver l'onctuosité des produits laitiers tout en éliminant l'inconfort digestif lié au lactose. L'attrait du segment s'étend au-delà de l'intolérance au lactose diagnostiquée chez la population adulte mondiale pour inclure les consommateurs qui perçoivent le sans lactose comme intrinsèquement plus sain ou plus facile à digérer, même sans nécessité clinique. Les avantages techniques de formulation comprennent un risque réduit de cristallisation du lactose (qui provoque un aspect granuleux dans les glaces conventionnelles) et une douceur naturellement améliorée, permettant aux formulateurs de réduire le sucre ajouté de 10 à 15 % tout en maintenant l'acceptabilité sensorielle. Les cadres réglementaires du Programme national biologique (NOP) de l'USDA et du Règlement UE 2018/848 autorisent l'utilisation d'enzymes lactase dans les produits biologiques, à condition que les enzymes soient produites par des procédés non OGM, facilitant une adoption plus large.

Renforcement des normes de sécurité alimentaire et de certification biologique

Le renforcement des normes de certification biologique et des protocoles de sécurité alimentaire remodèle la dynamique concurrentielle en élevant les barrières à l'entrée tout en élargissant simultanément l'accès au marché pour les producteurs conformes. La mise en œuvre complète par l'Union européenne du Règlement 2018/848 en 2024 a introduit des contrôles plus stricts sur les seuils de contamination, la documentation de traçabilité et les régimes de certification de groupe, obligeant les petits producteurs à investir dans des systèmes de tenue de registres améliorés et des audits tiers, ou à quitter entièrement le marché biologique certifié. Le Programme national biologique (NOP) de l'USDA continue d'affiner sa liste nationale des substances autorisées et interdites par le biais des délibérations du Conseil national des normes biologiques (NOSB), avec un examen récent des stabilisants naturels, des auxiliaires technologiques et des matériaux d'emballage qui affectent directement la flexibilité de formulation des glaces ; la carraghénane, par exemple, reste sur la liste des substances autorisées malgré des contestations périodiques, tandis que les émulsifiants synthétiques font l'objet d'une défense continue en faveur de leur restriction, ce qui pourrait imposer des cycles de reformulation. Les efforts d'harmonisation réglementaire entre le NOP de l'USDA, les cadres biologiques de l'UE et les normes émergentes en Asie-Pacifique (GB/T de la Chine, NPOP de l'Inde, JAS du Japon) restent incomplets, créant des opportunités d'arbitrage de certification dans lesquelles les producteurs ciblent le régime le moins restrictif pour l'approvisionnement en ingrédients tout en revendiquant l'équivalence pour les marchés d'exportation. Les incidents de sécurité alimentaire dans les chaînes d'approvisionnement laitières conventionnelles, notamment les épidémies de pathogènes et les détections de résidus d'antibiotiques, accélèrent la migration des consommateurs vers des alternatives biologiques perçues comme intrinsèquement plus sûres en raison des restrictions sur les substances interdites et de la traçabilité obligatoire, bien que la certification biologique porte sur les méthodes de production plutôt que sur la sécurité microbiologique, créant un écart perception-réalité que les marques avisées exploitent par un double message sur la pureté biologique et la conformité HACCP. L'infrastructure de certification elle-même se consolide : les certificateurs tiers fusionnent pour réaliser des économies d'échelle d'audit, tandis que des plateformes de traçabilité basées sur la chaîne de blocs émergent pour rationaliser la documentation de conformité et améliorer la transparence de la chaîne d'approvisionnement, réduisant les coûts de certification pour les grands producteurs mais élargissant l'écart de conformité pour les opérateurs artisanaux dépourvus d'infrastructure informatique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des produits laitiers biologiques certifiés et des ingrédients | -1.6% | Amérique du Nord, Europe, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Durée de conservation plus courte due aux formulations à étiquette propre | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Fragmentation des normes biologiques entre les régions | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Offre limitée de lait biologique | -1.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des produits laitiers biologiques certifiés et des ingrédients

Les produits laitiers biologiques certifiés commandent des primes de coût substantielles, comprimant les marges des fabricants et limitant la pénétration du marché de masse. Le lait biologique en Pennsylvanie a atteint en moyenne 38,43 USD par quintal en décembre 2024, tandis que les prix de paiement régionaux dans le Nord-Est variaient de 35 à 45 USD par quintal pour le lait biologique nourri aux céréales et au pâturage, de 38 à 50 USD et plus pour le lait nourri à l'herbe, et de 50 à 60 USD pour le lait biologique régénératif ou certifié A2A2, selon l'USDA. Les prix garantis du transformateur de lait biologique néerlandais s'élevaient à 63,50 EUR pour 100 kilogrammes (65,08 USD) en janvier 2025, en légère baisse par rapport à décembre mais reflétant toujours des coûts d'intrants élevés dus à l'inflation des céréales fourragères biologiques. Le maïs fourrager biologique s'échangeait à 8,23 USD le boisseau et le soja fourrager biologique à 22,57 USD le boisseau en novembre 2025, bien au-dessus des équivalents conventionnels, selon l'USDA AMS[3]Source : Département de l'agriculture des États-Unis, « Aperçu des produits laitiers biologiques liquides », ams.usda.gov . Les prix de détail reflètent ces pressions en amont : les glaces biologiques (emballages de 48 à 64 onces) ont atteint en moyenne 8,42 USD au niveau national en mars 2026, soit une prime de 4,08 USD par rapport aux produits conventionnels, limitant la fréquence d'achat des ménages sensibles aux prix. Les marques incapables de sécuriser des contrats d'approvisionnement en ingrédients biologiques à long terme ou de répercuter les hausses de coûts font face à une érosion des marges, tandis que les petits producteurs artisanaux peinent à atteindre des économies d'échelle d'approvisionnement, freinant l'entrée et l'expansion sur le marché.

Durée de conservation plus courte due aux formulations à étiquette propre

Les formulations biologiques à étiquette propre sacrifient la robustesse de la durée de conservation pour la simplicité des ingrédients, introduisant des défis en matière de distribution et de gestion des déchets. Les glaces conventionnelles s'appuient sur des émulsifiants synthétiques (mono- et diglycérides, polysorbates) et des stabilisants (amidons modifiés, carraghénane, gomme de cellulose) pour contrôler la croissance des cristaux de glace, gérer la mobilité de l'eau non congelée et maintenir la stabilité texturale lors des fluctuations de température courantes dans les congélateurs de détail et le stockage à domicile. La certification biologique selon le NOP de l'USDA et le Règlement UE 2018/848 restreint de nombreux additifs synthétiques, obligeant les formulateurs à les remplacer par des hydrocolloïdes naturels (gomme de caroube, guar, pectine, amidon de tapioca) et des émulsifiants d'origine végétale (lécithine, bouillon de pois chiche) qui offrent des fenêtres de performance fonctionnelle plus étroites. Le compromis est aigu : les formulations à étiquette propre avec des mélanges stabilisants/émulsifiants à 0,2 % présentent une plus grande susceptibilité aux chocs thermiques, à la grossification des cristaux de glace et à la séparation des matières grasses que les produits conventionnels avec des mélanges à 0,6 %, réduisant la durée de conservation de 20 à 30 % dans des conditions de stockage identiques. Cette contrainte est particulièrement problématique pour les marques orientées vers l'exportation ciblant l'Asie-Pacifique, où les temps de transit en chaîne du froid prolongés, la distribution en haute altitude (régions himalayennes, marchés andins) et les températures inconstantes des congélateurs de détail accélèrent la dégradation de la qualité. Les fabricants doivent équilibrer la demande des consommateurs pour des listes d'ingrédients courtes avec les réalités opérationnelles de l'infrastructure de distribution, segmentant souvent les gammes de produits par canal — pintes à étiquette propre premium pour le commerce de détail spécialisé local versus formulations enrichies en stabilisants pour les chaînes de supermarchés nationales et les marchés d'exportation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Ingrédients : L'Essor du Sans Produits Laitiers Défie la Domination des Produits Laitiers

Les glaces biologiques à base de produits laitiers commandaient 65,83 % de part de marché en 2025, soutenues par la familiarité des consommateurs, la crémosité supérieure apportée par la matière grasse laitière et les chaînes d'approvisionnement en produits laitiers biologiques établies en Amérique du Nord et en Europe. Les formulations laitières biologiques traditionnelles tirent parti de la teneur en matière grasse butyrique (10-16 %) pour offrir une sensation en bouche gourmande et une capacité de transport des saveurs, restant la référence sensorielle pour les desserts glacés premium. Les cadres de conformité réglementaire du NOP de l'USDA et du Règlement UE 2018/848 permettent la certification biologique pour les produits laitiers et non laitiers, à condition que tous les ingrédients agricoles répondent aux normes de production biologique et que les auxiliaires technologiques (enzymes, cultures) proviennent de sources non OGM. Whitey's Ice Cream a lancé des saveurs biologiques à base de protéines de pois en février 2026, les positionnant comme riches en protéines (8 à 10 grammes par portion) pour attirer les consommateurs soucieux de leur forme physique. Le défi technique pour les formulations biologiques sans produits laitiers réside dans la reproduction de la structure des globules gras et de la matrice protéique des produits laitiers. Les protéines végétales manquent des propriétés émulsifiantes de la caséine et nécessitent des charges de stabilisants plus élevées ou des ingrédients issus de la fermentation de précision (tels que la protéine de lactosérum de Perfect Day) pour atteindre une texture et une stabilité au cycle gel-dégel comparables. L'activité en matière de brevets reflète cet axe d'innovation : la Chine est en tête des brevets mondiaux sur les glaces avec plus de 40 % des dépôts actifs, suivie par les multinationales occidentales Unilever et Nestlé, les formulations de bases végétales, les stabilisants naturels et les procédés de congélation économes en énergie dominant les demandes récentes.

Les variantes biologiques sans produits laitiers se développent à un TCAC de 11,86 % jusqu'en 2031, portées par des bases végétales comprenant l'avoine, les protéines de pois, la noix de cajou, l'amande et le lait de chanvre qui séduisent les consommateurs végans, intolérants au lactose et soucieux de l'environnement. La gamme non laitière de Ben & Jerry's d'Unilever a été reformulée avec des bases d'avoine en 2024, capitalisant sur le profil gustatif neutre et la texture crémeuse du lait d'avoine qui imite plus fidèlement les produits laitiers que les formulations antérieures à base de noix de coco ou d'amande. Le segment sans produits laitiers fait face à des contraintes d'approvisionnement en ingrédients, les approvisionnements en avoine biologique, en amande et en protéines de pois étant concentrés en Amérique du Nord et en Europe, avec une production certifiée limitée en Asie-Pacifique, ce qui augmente la dépendance aux importations et les coûts pour les fabricants régionaux. À l'inverse, les glaces biologiques à base de produits laitiers font face à une volatilité de l'offre : les volumes de production de lait biologique en Pennsylvanie ont chuté de 24 % d'octobre à décembre 2024 en raison de la sécheresse et de la pénurie d'aliments pour animaux, réduisant la disponibilité de la crème pour les fabricants de glaces. Ce déséquilibre offre-demande pousse les marques à base de produits laitiers vers des stratégies d'intégration verticale (partenariats directs avec des fermes, propriété coopérative) pour sécuriser des flux constants de lait biologique, tandis que les nouveaux entrants sans produits laitiers tirent parti d'un approvisionnement flexible en ingrédients sur plusieurs plateformes de bases végétales pour atténuer le risque lié à une seule matière première.

Par Saveur : Les Variantes Fruitées Dépassent la Base Mature de la Vanille

La vanille a capturé 31,37 % de la part des saveurs en 2025, reflétant son rôle de profil fondamental pour les mélanges, les garnitures et les pintes multi-saveurs, mais sa trajectoire de croissance se modère à mesure que les consommateurs recherchent la nouveauté et des bénéfices fonctionnels au-delà des offres classiques. La part durable de la vanille reflète sa polyvalence et son moindre risque de formulation, mais les marques surindexées sur la vanille font face à une pression de banalisation et doivent se différencier par l'origine de la gousse (Madagascar, Tahiti, Mexique), la méthode d'extraction (pression à froid, sans alcool) ou des certifications empilées (biologique, commerce équitable, régénératif) pour justifier des prix premium dans un segment de plus en plus encombré. L'innovation en matière de saveurs est de plus en plus liée au positionnement fonctionnel : les glaces biologiques au matcha offrent des allégations antioxydantes, les variantes au café incorporent des grains certifiés commerce équitable, et les saveurs infusées d'adaptogènes (ashwagandha, champignon reishi) ciblent les acheteurs soucieux de leur bien-être. Le lancement de la pâte à biscuits biologique sans gluten de Straus Family Creamery en janvier 2025 illustre l'innovation multifonctionnelle, répondant aux préoccupations liées aux allergènes tout en maintenant une livraison de saveurs gourmandes.

Les glaces biologiques aux arômes fruités s'accélèrent à un TCAC de 10,75 % jusqu'en 2031, portées par des variantes biologiques de baies (fraise, myrtille, framboise), tropicales (mangue, fruit de la passion, goyave) et de fruits à noyau (pêche, cerise) qui tirent parti des cycles de récolte saisonniers et des récits d'approvisionnement régional. Le chocolat reste un segment secondaire stable, bénéficiant de la croissance de la certification du cacao biologique en Amérique latine (Équateur, Pérou, République dominicaine) et en Afrique de l'Ouest, bien que la volatilité des prix du cacao et l'examen minutieux de l'approvisionnement éthique exigent que les marques maintiennent une documentation transparente de la chaîne d'approvisionnement. Les autres saveurs, englobant le café, le matcha, le caramel salé et les infusions botaniques (lavande, rose, earl grey), gagnent du terrain dans les circuits spécialisés et les marques artisanales ciblant les consommateurs expérientiels prêts à payer des primes pour des éditions limitées et des offres hyper-saisonnières. La complexité technique des formulations biologiques aux arômes fruités est centrée sur la stabilité des couleurs et des saveurs ; les purées et jus de fruits naturels s'oxydent et se dégradent plus rapidement que les arômes synthétiques, nécessitant une gestion soigneuse du pH, l'ajout d'antioxydants (acide ascorbique de sources biologiques) et une discipline de la chaîne du froid pour préserver la vivacité tout au long de la durée de conservation.

Par Type de Produit : Les Barres Progressent à la Croisée du Contrôle des Portions et de la Gourmandise

Les pintes ont dominé les ventes par type de produit avec une part de 52,34 % en 2025, portées par les préférences de consommation à domicile, les formats familiaux multi-portions et l'allocation d'espace en rayon des détaillants favorisant les emballages de plus grande taille avec un chiffre d'affaires absolu plus élevé par référence. Les barres se développent à un TCAC de 10,64 % jusqu'en 2031, reflétant la demande des consommateurs pour une gourmandise en portions contrôlées, la commodité à emporter et les formats individuels qui s'alignent sur les habitudes alimentaires soucieuses des calories sans sacrifier le positionnement biologique et premium. Les cônes et autres formats (sandwichs, coupes, nouveautés) servent des occasions de niche ; les cônes séduisent les consommateurs nostalgiques et expérientiels recherchant des présentations de style gelato artisanal, tandis que les formats sandwich ciblent les enfants et les ménages soucieux de la valeur.

La croissance du segment des barres est soutenue par l'innovation en matière d'enrobages, d'inclusions et d'allégations fonctionnelles. Les enrobages au chocolat biologique (noir, au lait, blanc) doivent répondre à une double certification (cacao biologique, lait laitier ou végétal biologique), tandis que les inclusions (noix, morceaux de biscuits, tourbillons de caramel) nécessitent un approvisionnement en ingrédients biologiques et une gestion des allergènes pour répondre aux normes d'étiquette propre. La marque Magnum d'Unilever, désormais partie de The Magnum Ice Cream Company suite à la séparation de 2025, a lancé une barre végane au tourbillon de framboise avec des protéines de pois en 2023, ciblant les consommateurs flexitariens et démontrant la faisabilité technique des enrobages et garnitures à base végétale. Les barres bénéficient également d'une moindre complexité de la chaîne du froid que les pintes ; l'emballage individuel et la masse thermique plus faible réduisent la sensibilité aux fluctuations de température lors de l'exposition en rayon et du transport par le consommateur, prolongeant la durée de conservation effective et réduisant les déchets. Cependant, les barres font face à des coûts d'emballage unitaires plus élevés et à une marge brute par once inférieure à celle des pintes, obligeant les marques à optimiser l'échelle de production, à automatiser les processus d'emballage et d'enrobage, et à tirer parti des séries de production multi-références pour maintenir la rentabilité. Le potentiel de premiumisation du format est évident dans les marques artisanales proposant des barres biologiques trempées à la main avec des enrobages exotiques (chocolat blanc au matcha, chocolat noir au caramel salé) à 4 à 6 USD par barre, positionnant les barres glacées comme un luxe accessible plutôt que des friandises banales.

Par Canal de Distribution : Domination du Commerce de Détail avec Croissance de la Restauration

Les circuits de distribution au détail représentaient 84,72 % des ventes de glaces biologiques en 2025, englobant les supermarchés/hypermarchés, les magasins spécialisés, les épiceries de proximité et les plateformes de vente en ligne qui offrent collectivement un large accès aux consommateurs, une visibilité promotionnelle et une concurrence des marques de distributeur. Les supermarchés et hypermarchés dominent la distribution au détail, offrant un espace congélateur étendu, une activité promotionnelle fréquente (un acheté un offert, réductions temporaires de prix) et une co-localisation avec des produits complémentaires (garnitures, cônes, sauces dessert) qui stimulent les achats impulsifs et la construction du panier. Les magasins spécialisés (détaillants d'aliments naturels et chaînes axées sur le biologique telles que Whole Foods et Sprouts) pratiquent des prix premium et attirent les consommateurs biologiques de base prêts à payer pour des assortiments sélectionnés, un personnel compétent et des marques alignées sur leurs valeurs. La vente en ligne se développe rapidement, accélérée par l'adoption du commerce électronique liée à la pandémie et les innovations du dernier kilomètre de la chaîne du froid (emballages isolants, glace carbonique, fenêtres de livraison programmées) qui maintiennent l'intégrité du produit lors de la livraison à domicile. Les épiceries de proximité servent les occasions de consommation immédiate et les achats impulsifs, bien que l'espace congélateur limité contraigne la variété des références et favorise les formats individuels (barres, cônes) plutôt que les pintes multi-portions.

Les circuits de restauration — restaurants, cafés, salons de desserts, traiteurs — croissent à un TCAC de 11,35 % jusqu'en 2031, rebondissant après les fermetures liées à la pandémie et bénéficiant des attentes croissantes des consommateurs en matière d'options biologiques et à étiquette propre dans les menus. Les restaurants intègrent les glaces biologiques dans leurs menus de desserts pour renforcer leur positionnement de la ferme à la table et justifier des additions moyennes premium, tandis que les salons de desserts spécialisés (gelaterias, glaciers) se différencient par la certification biologique, les partenariats avec des laiteries locales et la production artisanale en petites séries. L'acquisition par Froneri des opérations glacées de Nestlé en Chine, en Malaisie et en Thaïlande en février 2026 positionne la coentreprise pour étendre sa pénétration dans la restauration en Asie-Pacifique, où les occasions de repas à l'extérieur se redressent et où les consommateurs associent de plus en plus les ingrédients biologiques à la sécurité alimentaire et à la qualité. L'attrait du circuit de restauration pour les marques biologiques réside dans l'engagement direct avec les consommateurs, les opportunités de narration (descriptions de menus, formation du personnel) et des prix par portion plus élevés qui compensent les primes de coût des ingrédients — une boule de glace biologique dans un café se vend 5 à 8 USD contre 0,50 à 1,00 USD par portion pour les pintes au détail. Cependant, la restauration nécessite une infrastructure de vente dédiée, des formats d'emballage plus petits (bacs de 3 gallons, coupes pré-portionnées) et une qualité constante dans des conditions de stockage et de service variées, augmentant la complexité opérationnelle pour les fabricants habitués aux modèles de distribution axés sur le commerce de détail.

Analyse Géographique

L'Amérique du Nord représentait 38,64 % des revenus mondiaux des glaces biologiques en 2025, soutenue par l'écosystème laitier biologique bien établi des États-Unis, la forte familiarité des consommateurs avec l'étiquetage biologique et la large pénétration au détail dans les supermarchés, les points de vente spécialisés et les plateformes de commerce électronique. La clarté réglementaire du Programme national biologique (NOP) de l'USDA, combinée à la crédibilité de longue date du label biologique de l'USDA, continue de renforcer la confiance des consommateurs et de soutenir les prix premium. Le Canada connaît une expansion régulière à mesure que les normes biologiques provinciales s'alignent sur les cadres fédéraux, tandis que la classe moyenne croissante du Mexique et la sensibilisation croissante à la santé stimulent la demande de desserts glacés biologiques importés et produits localement. La région reste également très axée sur l'innovation, avec des marques lançant de nouvelles offres certifiées et spécialisées qui mettent l'accent sur la différenciation des produits et justifient des prix plus élevés.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 11,59 % jusqu'en 2031, alimentée par la hausse des revenus disponibles, l'urbanisation rapide et l'amélioration de la logistique de la chaîne du froid. La sensibilisation croissante à la sécurité alimentaire et aux bénéfices pour la santé accélère la demande sur les principaux marchés tels que la Chine, l'Inde, le Japon et l'Australie. Les investissements stratégiques et l'activité de consolidation soulignent le potentiel de la région, les acteurs multinationaux élargissant leur présence par le biais d'acquisitions et de partenariats qui combinent une image de marque mondiale avec des capacités de production et de distribution locales. Cependant, la croissance est tempérée par la fragmentation réglementaire, les pays maintenant des systèmes de certification biologique distincts, ce qui augmente la complexité de conformité pour les exportateurs. De plus, l'offre limitée en produits laitiers biologiques domestiques signifie que de nombreux producteurs dépendent d'ingrédients importés, exposant le marché à des coûts plus élevés et à des risques de change.

L'Europe reste un contributeur important au marché des glaces biologiques, soutenue par des normes réglementaires strictes, une consommation biologique par habitant élevée et une forte préférence pour les produits d'origine locale et artisanaux. Des marchés tels que l'Allemagne, la France, l'Autriche et les Pays-Bas stimulent la demande, tandis que les systèmes de certification établis et l'harmonisation réglementaire transfrontalière facilitent les échanges malgré les complexités post-Brexit affectant le Royaume-Uni. En revanche, l'Amérique du Sud et le Moyen-Orient et l'Afrique sont encore des marchés émergents. L'Amérique du Sud présente des promesses à long terme avec l'amélioration de l'infrastructure agricole biologique et la demande urbaine croissante, bien que la consommation reste concentrée dans les grandes villes et contrainte par les défis de distribution. Pendant ce temps, le Moyen-Orient et l'Afrique se caractérisent par une production biologique et des systèmes de certification limités, la demande étant largement concentrée dans les zones urbaines aisées et alimentée par les importations. Dans toutes ces régions, la croissance future dépendra du développement des infrastructures, des progrès réglementaires et de la sensibilisation croissante des consommateurs aux produits biologiques.

Paysage Concurrentiel

Le secteur des glaces biologiques présente une concentration modérée, avec une poignée de conglomérats alimentaires multinationaux (Unilever, Danone, Nestlé via la coentreprise Froneri) détenant une part de marché substantielle aux côtés d'une longue traîne fragmentée de marques régionales et artisanales tirant parti de l'approvisionnement local, de la production en petites séries et de la distribution directe aux consommateurs. La consolidation s'est accélérée en 2025-2026 alors que les grands acteurs cédaient des actifs glacés non essentiels à des opérateurs spécialisés : Nestlé a vendu son activité glacée restante à Froneri en février 2026, transférant les opérations en Chine, en Malaisie, en Thaïlande, au Canada, au Chili et au Pérou, et permettant à Froneri de se positionner comme l'une des deux plus grandes entreprises mondiales de glaces (aux côtés de The Magnum Ice Cream Company issue de la séparation d'Unilever). Froneri a levé 3,6 milliards EUR (3,9 milliards USD) de nouveaux capitaux propres en octobre 2025, valorisant la coentreprise à 15 milliards EUR (16,3 milliards USD) dette incluse, et signalant une capacité pour une transformation supplémentaire par fusions-acquisitions et une expansion du portefeuille de marques. En 2025, Unilever a achevé la séparation de sa division glacée en The Magnum Ice Cream Company, qui a ensuite acquis une participation de 61,9 % dans Kwality Wall's Inde pour renforcer sa présence sur un marché à forte croissance et sous-pénétré.

Les schémas stratégiques mettent l'accent sur l'intégration verticale (sécurisation de l'approvisionnement en produits laitiers biologiques via des partenariats avec des fermes et des coopératives), la premiumisation du portefeuille (extensions de gamme biologiques, sans lactose, à base végétale) et la diversification des canaux (expansion de la pénétration dans la restauration parallèlement à la domination du commerce de détail). Des opportunités d'espace blanc existent pour la certification biologique régénérative, les modèles de distribution hyper-locaux (ventes directes de la ferme au congélateur, services d'abonnement) et le positionnement fonctionnel (variantes riches en protéines, probiotiques, infusées d'adaptogènes) que les grands acteurs établis sont plus lents à aborder en raison de contraintes d'échelle et de complexité. L'activité en matière de brevets souligne la concurrence axée sur la technologie : la Chine est en tête des brevets mondiaux sur les glaces avec plus de 40 % des dépôts actifs, suivie par les multinationales occidentales Unilever et Nestlé, l'innovation étant axée sur les formulations de bases végétales, les stabilisants naturels remplaçant les émulsifiants synthétiques, les procédés de congélation économes en énergie et les systèmes de production automatisés.

Les marques plus petites axées sur le biologique (Straus Family Creamery, Alec's Ice Cream, Stonyfield Farm, Organic Valley) se différencient par des récits d'approvisionnement transparents, des partenariats en agriculture régénérative et des certifications empilées (biologique, commerce équitable, non OGM, B Corp) qui justifient des prix premium et fidélisent les consommateurs alignés sur leurs valeurs. Les perturbateurs émergents comprennent les fournisseurs d'ingrédients issus de la fermentation de précision (Perfect Day) permettant des protéines laitières biologiques sans lactose sans élevage animal, et les spécialistes à base végétale (Oatly, NadaMoo!, Coconut Bliss) tirant parti de formulations propriétaires et du commerce électronique direct aux consommateurs pour contourner les gardiens traditionnels du commerce de détail. L'intensité concurrentielle est la plus élevée en Amérique du Nord et en Europe, où l'espace en rayon est limité, les dépenses promotionnelles sont élevées et les glaces biologiques à marque de distributeur des détaillants (Whole Foods 365, Trader Joe's) concurrencent sur le prix et la commodité, comprimant les marges des fabricants de marques et forçant une innovation continue pour maintenir la différenciation.

Leaders du Secteur des Glaces Biologiques

Alden's Organic

Oatly Group AB

Danone S.A.

Nestlé S.A.

Unilever

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Nestlé a annoncé la vente de son activité glacée restante à Froneri, la coentreprise 50-50 que Nestlé co-détient avec PAI Partners, dans le cadre d'une intégration progressive en 2026-début 2027. La transaction transfère les opérations glacées directes de Nestlé en Chine, en Malaisie, en Thaïlande, au Canada, au Chili et au Pérou à Froneri, consolidant les actifs régionaux sous un opérateur spécialisé tandis que Nestlé conserve sa participation de 50 % dans la coentreprise.

- Juin 2025 : Valio a lancé sa gamme de poudres de lait sans lactose Eila®, comprenant des variantes écrémées, demi-écrémées et entières conçues pour la formulation de glaces. Les produits tirent parti de la technologie d'hydrolyse du lactose pour offrir des profils gustatifs naturellement plus sucrés sans sucres ajoutés ni édulcorants artificiels, permettant une réduction du sucre, répondant aux exigences d'étiquette propre et prévenant la cristallisation du lactose et l'aspect granuleux dans les desserts glacés.

- Mai 2025 : Alec's Ice Cream a lancé Culture Cup, un produit de glace individuel fabriqué avec du lait A2 provenant de fermes biologiques régénératives. Chaque Culture Cup contient une glace surmontée d'une coque en chocolat noir et comprend des prébiotiques, des probiotiques et moins de 10 g de sucre de canne non raffiné. Le produit maintient un nombre de calories inférieur à 160 tout en incorporant des ingrédients provenant de pratiques durables.

- Janvier 2025 : Straus Family Creamery a lancé la Pâte à Biscuits Sans Gluten dans sa gamme de glaces biologiques. La glace est produite à partir de lait et de crème biologiques provenant de fermes familiales du nord de la Californie.

Périmètre du Rapport sur le Marché Mondial des Glaces Biologiques

La glace biologique est une glace fabriquée à partir d'ingrédients d'origine biologique, tels que le lait, la crème et les édulcorants, produits sans pesticides synthétiques, hormones ni additifs artificiels. Le marché des glaces biologiques est segmenté par source d'ingrédients, saveur, type de produit, canal de distribution et géographie. Par source d'ingrédients, le marché comprend les produits à base de produits laitiers et sans produits laitiers. Par saveur, le marché couvre la vanille, le chocolat, les arômes fruités et d'autres variantes. Par type de produit, le marché est catégorisé en pintes, cônes, barres et autres formats. Par canal de distribution, le marché est segmenté en restauration et commerce de détail. Par géographie, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec la taille du marché et les prévisions fournies pour chaque région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD) et du volume (tonnes).

| À base de produits laitiers |

| Sans produits laitiers |

| Vanille |

| Chocolat |

| Arômes Fruités |

| Autres |

| Pintes |

| Cônes |

| Barres |

| Autres |

| Restauration | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Magasins Spécialisés | |

| Épiceries de Proximité | |

| Magasins de Vente en Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Source d'Ingrédients | À base de produits laitiers | |

| Sans produits laitiers | ||

| Par Saveur | Vanille | |

| Chocolat | ||

| Arômes Fruités | ||

| Autres | ||

| Par Type de Produit | Pintes | |

| Cônes | ||

| Barres | ||

| Autres | ||

| Par Canal de Distribution | Restauration | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Magasins Spécialisés | ||

| Épiceries de Proximité | ||

| Magasins de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des glaces biologiques en 2031 ?

La taille du marché des glaces biologiques devrait atteindre 3,57 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,59 %, le plus élevé parmi toutes les régions.

Quelle source d'ingrédients gagne des parts le plus rapidement ?

Les alternatives sans produits laitiers telles que les bases d'avoine et de protéines de pois devraient croître à un TCAC de 11,86 %, réduisant l'écart avec les produits laitiers traditionnels.

Pourquoi les barres de glaces biologiques gagnent-elles du terrain ?

Les barres offrent un contrôle des portions et la commodité à emporter, soutenant un TCAC de 10,64 % jusqu'en 2031.

Comment les fabricants font-ils face aux coûts élevés du lait biologique ?

Les stratégies comprennent l'intégration verticale avec des fermes certifiées, les partenariats en fermentation de précision et les prix premium soutenus par des saveurs gourmandes.

Dernière mise à jour de la page le: