Taille et part du marché du fromage mozzarella

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

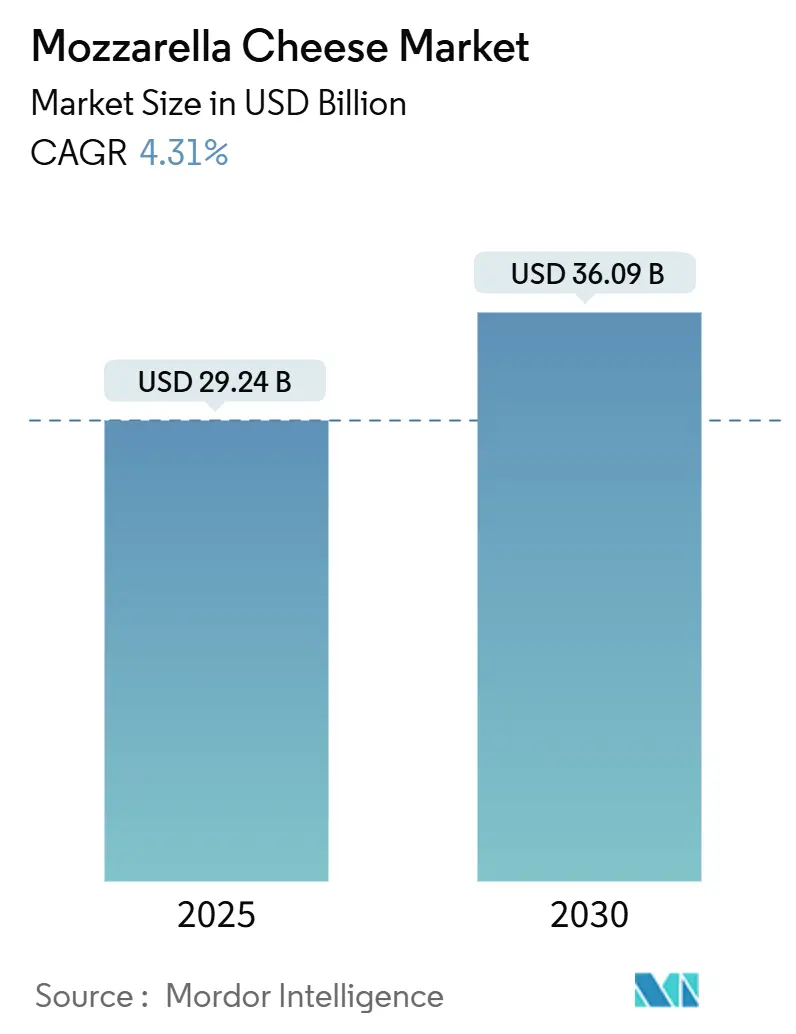

| Taille du Marché (2025) | 29.24 Milliards de dollars |

| Taille du Marché (2030) | 36.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fromage mozzarella par Mordor Intelligence

La taille du marché mondial du fromage mozzarella est appelée à croître régulièrement, passant de 29,24 milliards USD en 2025 à 36,09 milliards USD d'ici 2030, à un CAGR de 4,31 %. L'essor de la restauration rapide et l'engouement mondial pour la cuisine italienne alimentent largement cette trajectoire de croissance. Pilier de la production de pizza, la mozzarella domine l'utilisation du fromage aussi bien dans les restaurants à service rapide que dans le secteur des aliments surgelés. Les grandes chaînes de restauration, telles que Domino's et Pizza Hut, tirent parti des propriétés de fusion et d'étirabilité uniques de la mozzarella, garantissant ainsi la cohérence des produits et une satisfaction accrue des clients. Par ailleurs, à mesure que les expériences culinaires gastronomiques à domicile gagnent en popularité, on observe une hausse notable de la demande pour les variétés de mozzarella fraîche telles que la bocconcini et l'ovolini. Les consommateurs cherchent de plus en plus à reproduire des repas de qualité restaurant dans leurs cuisines. Les ventes au détail connaissent un essor, les marques proposant des formats de mozzarella pré-râpée ou en dés pratiques, répondant à la culture de préparation rapide des repas. Cette tendance est particulièrement marquée dans la région Asie-Pacifique, où l'urbanisation rapide, la hausse des revenus de la classe moyenne et la prolifération des chaînes de restauration rapide de style occidental stimulent la consommation de mozzarella. En Inde, les marques locales de pizza et les cuisines de fusion adoptent la mozzarella, tandis qu'au Japon et en Corée du Sud, on observe un appétit croissant pour les produits de boulangerie et les plats préparés à base de fromage, soulignant un changement significatif dans les préférences laitières régionales.

Principaux enseignements du rapport

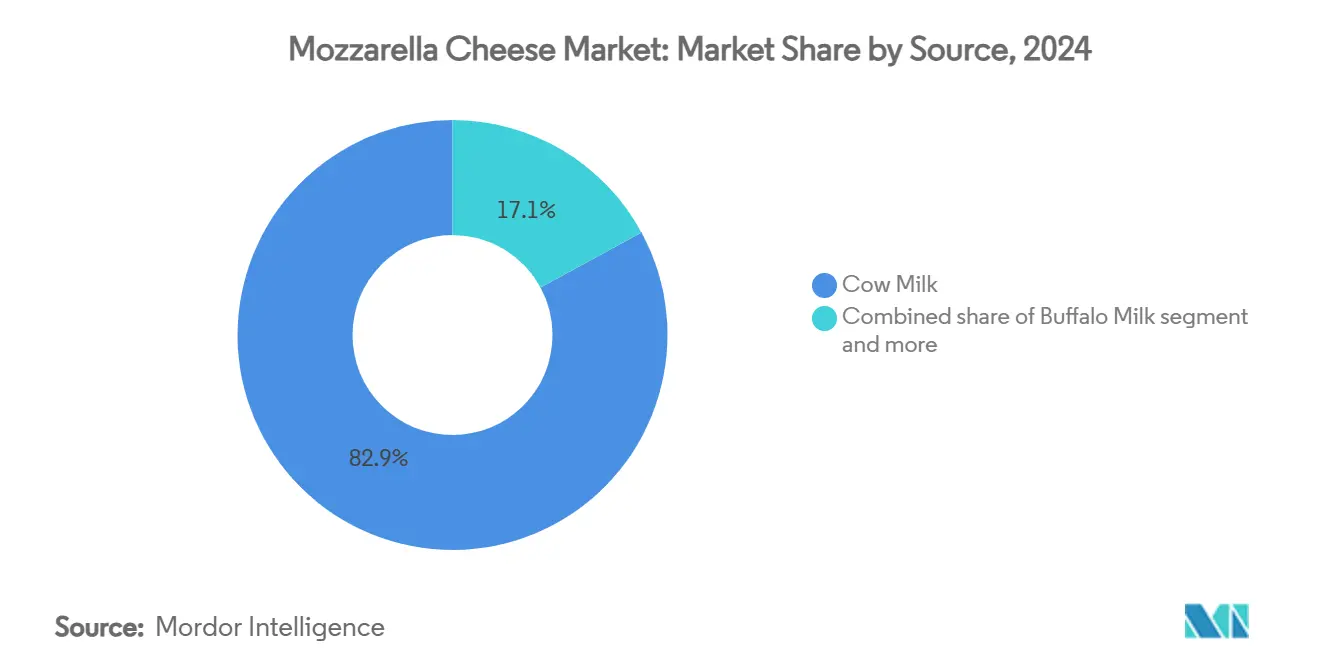

- Par source, le lait de vache a conservé 82,90 % de la part du marché du fromage mozzarella en 2024 ; le lait de bufflonne devrait se développer à un CAGR de 6,50 % jusqu'en 2030.

- Par type de produit, les offres transformées ont dominé avec une part de revenus de 67,43 % en 2024 ; les variantes fraîches devraient progresser à un CAGR de 5,40 %.

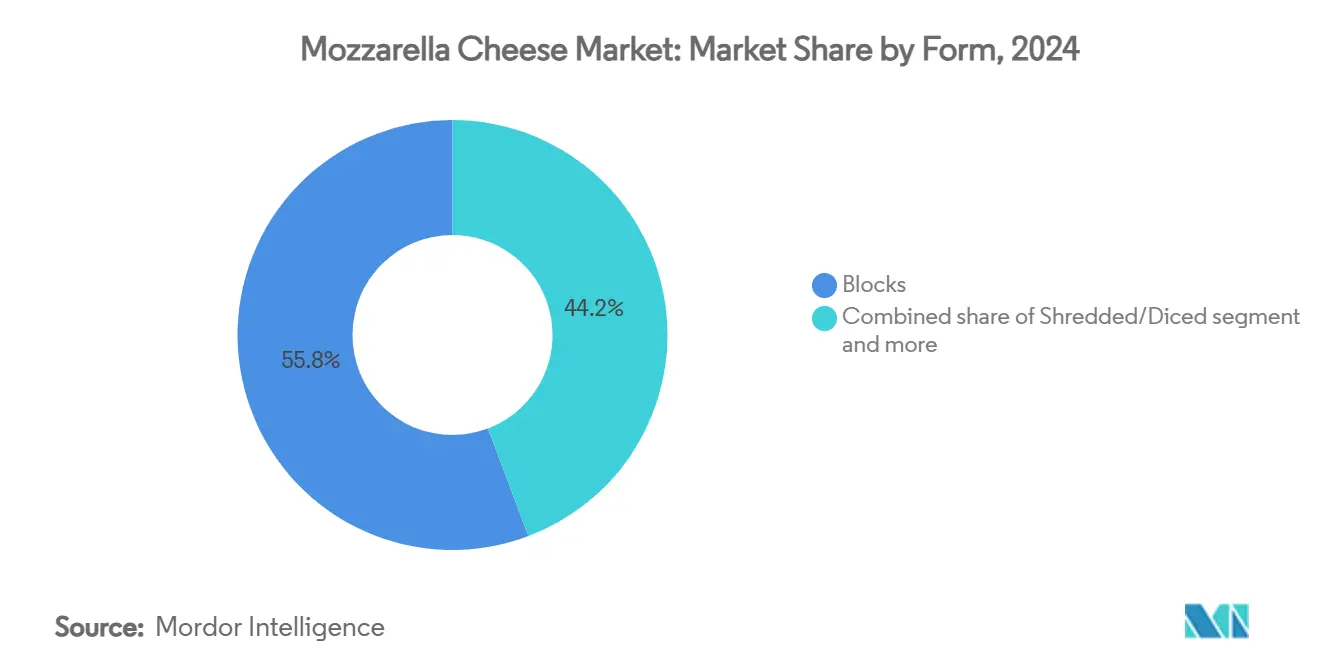

- Par forme, les blocs représentaient 55,76 % de la taille du marché du fromage mozzarella en 2024, tandis que les formats râpés/en dés devraient croître à un CAGR de 6,90 % jusqu'en 2030.

- Par canal de distribution, le HoReCa détenait une part de 64,45 % en 2024 ; les ventes au détail devraient progresser à un CAGR de 10,80 % à mesure que la cuisine à domicile se pérennise.

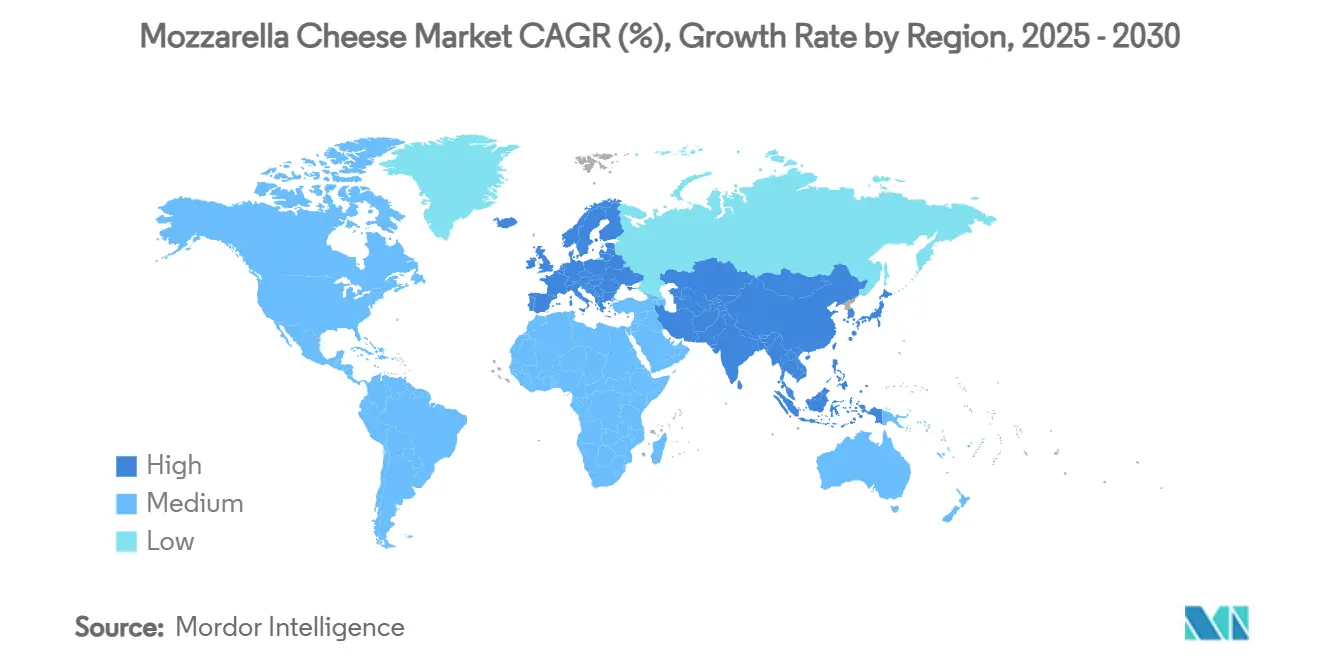

- Par géographie, l'Europe commandait une part de 48,60 % en 2024 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 6,30 %, jusqu'en 2030.

Tendances et perspectives du marché mondial du fromage mozzarella

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la restauration rapide et attrait mondial pour la pizza | +1.5% | Asie-Pacifique, Amérique du Nord, Mondial | Moyen terme (2-4 ans) |

| Demande axée sur la santé pour la mozzarella allégée et biologique | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des fromages gastronomiques et artisanaux | +0.6% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Culture de la cuisine à domicile après la pandémie | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Innovation en matière de production et d'emballage | +0.3% | Marchés développés | Long terme (≥ 4 ans) |

| Expansion de la distribution omnicanale | +0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la restauration rapide et engouement mondial pour la pizza et la cuisine italienne

La demande mondiale de fromage mozzarella est considérablement portée par l'expansion continue du segment de la restauration rapide (QSR). Les Perspectives économiques de la franchise 2024 de l'International Franchise Association prévoient une croissance de 2,2 % du nombre total d'unités QSR franchisées, atteignant 199 808 en 2024. Cela représente l'ajout de 4 301 nouveaux points de vente par rapport à 2023 [1]Source : International Franchise Association, « Perspectives économiques de la franchise 2024 », franchise.org. Un acteur majeur de cette expansion est le déploiement mondial agressif des chaînes de pizza, notamment Pizza Hut. D'ici 2025, Pizza Hut comptera plus de 19 000 restaurants dans plus de 100 pays, utilisant des formats de franchise traditionnels et non traditionnels. Cette présence étendue souligne l'attrait mondial pour la pizza et la cuisine italienne, stimulant directement la demande de mozzarella, le fromage de prédilection pour la plupart des pizzas. De plus, les innovations de menu de Pizza Hut, notamment les garnitures spécifiques à chaque région et les mélanges de fromages améliorés, mettent davantage en lumière la polyvalence de la mozzarella. Les chaînes italiennes, notamment Papa John's et Little Caesars, renforcent également leur empreinte mondiale. Papa John's a dévoilé des plans pour plus de 1 100 nouveaux magasins internationaux d'ici 2026, tandis que Little Caesars réalise des avancées significatives en Asie et en Amérique latine. À mesure que ces chaînes QSR et italiennes internationales adaptent leurs menus aux goûts locaux tout en se développant, la consommation de mozzarella augmente, consolidant son statut d'ingrédient fondamental et de catalyseur d'innovation.

Les préférences des consommateurs soucieux de leur santé stimulent la demande de mozzarella allégée

Les consommateurs soucieux de leur santé remodèlent le marché du fromage mozzarella, stimulant la demande de variantes allégées et enrichies en nutriments. Alors que les consommateurs privilégient les étiquettes claires, une nutrition équilibrée et des bénéfices fonctionnels, les marques innovent pour répondre à ces attentes en constante évolution. Par exemple, Arla Foods a lancé une mozzarella légère, affichant une teneur réduite en matières grasses et sans additifs artificiels, ciblant spécifiquement les familles soucieuses de leur santé et les amateurs de fitness. Dans le même esprit, Galbani a lancé des tranches de mozzarella allégée en Europe, répondant aux consommateurs soucieux des calories qui souhaitent se faire plaisir sans culpabilité. Cette tendance est particulièrement évidente chez les millennials et la génération Z, qui privilégient les en-cas riches en protéines et pauvres en sodium et recherchent activement des alternatives plus saines sans sacrifier le goût. L'enquête IFIC sur l'alimentation et la santé 2024 souligne ces tendances : 62 % des consommateurs ont identifié la valeur nutritionnelle comme principal facteur d'achat, et 37 % ont associé les aliments « sains » à une richesse en protéines, reflétant l'évolution nutritionnelle de la mozzarella [2]Source : IFIC, « Enquête sur l'alimentation et la santé 2024 », ific.org. De plus, des innovations telles que la mozzarella enrichie en protéines et pauvre en sodium élargissent son attrait, en faisant un ingrédient privilégié dans les en-cas axés sur la santé, les salades et les kits repas. Ces développements élèvent la mozzarella du simple exhausteur de goût à un aliment de base fonctionnel et riche en nutriments dans les régimes alimentaires contemporains.

Croissance des fromages gastronomiques et artisanaux à transformation minimale

Les consommateurs favorisent de plus en plus les fromages authentiques et peu transformés, stimulant la croissance de la mozzarella gastronomique et artisanale. Bien que la mozzarella de bufflonne reste une niche, sa texture plus riche et son profil aromatique séduisent les acheteurs exigeants. Le statut d'Appellation d'Origine Protégée (AOP) de la Mozzarella di Bufala Campana renforce encore son attrait, garantissant aux consommateurs son authenticité régionale et sa qualité artisanale. Cette tendance est évidente dans le commerce de détail, avec des grandes surfaces comme Whole Foods, Eataly et Waitrose qui élargissent leurs offres premium. Ces enseignes proposent désormais des boules de mozzarella fraîche en petites séries, souvent mises en valeur par des étiquettes telles que « étirée à la main », « fermière » ou « d'origine locale ». Des marques comme Lioni Latticini et BelGioioso capitalisent sur cette tendance, présentant une mozzarella artisanale avec une image de marque régionale et des indicateurs de courte durée de conservation, séduisant les connaisseurs qui privilégient la fraîcheur et l'origine. Cette évolution s'inscrit dans une tendance plus large à la premiumisation, où les consommateurs considèrent le fromage non plus comme une simple marchandise, mais comme la pièce maîtresse d'expériences culinaires raffinées.

Demande croissante liée à la culture de la cuisine à domicile, stimulant la demande de mozzarella

À mesure que les consommateurs reproduisent de plus en plus des repas de style restaurant à domicile, la demande de mozzarella a augmenté. Les changements de mode de vie pendant la pandémie ont consolidé la cuisine à domicile comme une préférence durable, stimulant l'intérêt pour des ingrédients de haute qualité comme la mozzarella. En réponse, les marques de commerce de détail ont élargi leurs offres, introduisant des formats de mozzarella pré-râpée, en tranches et en portions contrôlées qui privilégient la commodité. Les grands acteurs laitiers, notamment Kraft Heinz et Belgioioso, ont lancé des packs de mozzarella spécialement conçus pour les pizzas, les pâtes et les en-cas, simplifiant la préparation des repas sans sacrifier la qualité. Le commerce électronique et les plateformes de livraison de courses ont démocratisé l'accès aux variétés de mozzarella gastronomique, auparavant réservées à la restauration. Des marques telles que Galbani et FreshDirect proposent désormais des perles de mozzarella prêtes à l'emploi et des bûches tranchées, séduisant ceux qui souhaitent un fromage premium pour les salades, les plats cuisinés et les entrées. Par conséquent, la mozzarella est passée d'un simple topping de pizza à un aliment de base polyvalent dans les foyers, reflétant les préférences évolutives des cuisiniers amateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substituts de fromage à base de plantes ou véganes | -0.7% | Amérique du Nord, Europe, Mondial | Moyen terme (2-4 ans) |

| Alternatives de fromage transformé moins chères | -0.5% | Marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Fluctuation des prix du lait impactant les coûts de production | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Perturbations logistiques et de la chaîne d'approvisionnement | -0.3% | Régions dépendantes du commerce | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des substituts de fromage à base de plantes ou véganes

Alors que la demande mondiale des consommateurs augmente, portée par des préoccupations sanitaires, des considérations éthiques et l'intolérance au lactose, la concurrence s'intensifie parmi les alternatives de fromage à base de plantes et véganes. Les fromages véganes de style mozzarella, appréciés pour leur adaptabilité dans les pizzas, les pâtes et les en-cas, ont conduit des marques telles que Violife et Miyoko's Creamery à innover. Ces marques élaborent des filaments à base d'huile de coco et de noix qui affichent des propriétés de fusion et d'étirement améliorées. Les pays avec des populations véganes notables, l'Inde et le Mexique (tous deux à 9 %), Israël (5 %), le Canada (4,6 %) et l'Irlande (4,1 %) émergent comme des marchés de croissance essentiels [3]Source : World Population Review, « Le véganisme par pays 2025 », worldpopulationreview.com. En 2024, le secteur américain des aliments à base de plantes a réalisé des ventes de 8,1 milliards USD, soulignant une empreinte commerciale croissante et l'évolution des tendances alimentaires [4]Source : Good Food Institute, « Ventes au détail d'aliments à base de plantes aux États-Unis 2024 », gfi.org. Des entreprises comme Perfect Day exploitent des technologies de fermentation de précision, créant des protéines identiques aux produits laitiers pour le fromage végane sans aucun apport animal. Les consommateurs urbains soucieux de leur santé, qui privilégient la durabilité et les étiquettes claires, se tournent de plus en plus vers ces produits premium, détournant ainsi une partie de la demande de la mozzarella laitière traditionnelle.

Disponibilité d'options de fromage transformé moins chères

Dans les régions sensibles aux prix, le marché de la mozzarella est confronté à la concurrence d'options de fromage transformé moins chères. Dans de nombreux marchés en développement, les consommateurs privilégient souvent le coût à la qualité. Par conséquent, ils se tournent vers des produits de fromage transformé qui ressemblent visuellement à la mozzarella, même s'ils n'en égalent pas le goût ou la fonctionnalité. Des marques telles qu'Amul, Britannia et Kraft commercialisent des tranches et des blocs de fromage transformé à des prix nettement inférieurs à ceux de la mozzarella fraîche ou premium. Cette stratégie de prix rend le fromage transformé plus attrayant pour les consommateurs soucieux de leur budget. De plus, les grandes chaînes de distribution comme Walmart, Big Bazaar et Tesco amplifient cette tendance en mettant en avant des alternatives de fromage à marque propre. Ces distributeurs défendent des mélanges de fromages axés sur la valeur qui remettent en question la tarification traditionnelle de la mozzarella. Bien que ces alternatives ne possèdent pas la fusion et l'étirement caractéristiques de la mozzarella authentique, les consommateurs qui les utilisent pour des applications économiques, comme les sandwichs, les en-cas ou les repas à domicile, négligent souvent ces différences. Ce changement limite non seulement la pénétration plus large du marché, mais diminue également le levier de prix des produits de mozzarella authentiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le lait de bufflonne stimule le positionnement premium

En 2024, le lait de vache maintient fermement sa position sur le marché de la mozzarella, commandant une part dominante de 82,90 % de la valeur mondiale. Cette suprématie est largement attribuée à la large disponibilité du lait de vache, à sa production rentable et à une infrastructure d'approvisionnement robuste. Les grandes marques, notamment Kraft Heinz, Galbani et BelGioioso, privilégient le lait de vache pour leur production commerciale de mozzarella à grande échelle, répondant aux secteurs de la vente au détail et de la restauration. La qualité constante et la facilité de transformation de la mozzarella au lait de vache en font le choix privilégié pour les formats grand public tels que les variétés râpées, en tranches et en blocs, renforçant son leadership mondial.

D'autre part, bien que la mozzarella au lait de bufflonne occupe une part de marché plus modeste, c'est le segment en plein essor, avec des projections indiquant un taux de croissance CAGR robuste de 6,50 % jusqu'en 2030. Cette progression est alimentée par un appétit croissant pour les fromages premium de style italien authentique, notamment dans les commerces de détail gastronomiques et les établissements de restauration haut de gamme. Des offres telles que la Mozzarella di Bufala Campana et les produits artisanaux de marques comme Lioni Latticini séduisent les consommateurs avec la promesse de saveurs plus riches, de textures plus douces et d'une touche de patrimoine. Le segment premium du marché prospère grâce à cette authenticité et cette qualité, faisant de la mozzarella au lait de bufflonne un acteur distingué dans le paysage fromager haut de gamme.

Par type de produit : la mozzarella fraîche gagne en dynamisme

En 2024, la mozzarella transformée commande une part de marché dominante de 67,43 %, grâce à sa longue durée de conservation, sa qualité constante et sa polyvalence dans les applications industrielles et de restauration. C'est le premier choix pour les aliments surgelés, les établissements de restauration rapide et les repas prêts à consommer, avec des grandes marques comme Saputo, Lactalis et Amul en tête de la distribution à grande échelle. La mozzarella à faible teneur en humidité, un type important de fromage transformé, est particulièrement recherchée pour les pizzas. Sa fondu supérieur et sa faible libération d'humidité garantissent que la croûte reste intacte dans les plats cuits au four.

À l'inverse, la mozzarella fraîche est le segment en plein essor, avec une croissance projetée à un CAGR de 5,40 % jusqu'en 2030. Cette progression est alimentée par le désir croissant des consommateurs de dîner à la maison avec une qualité de restaurant et un intérêt accru pour la cuisine artisanale. Des marques comme Galbani, Lioni Latticini et Maplebrook Farm ont élargi leur gamme de vente au détail, proposant des boules, des perles et des bûches de mozzarella fraîche, généralement disponibles dans les rayons épicerie fine ou spécialisés. Avec sa texture crémeuse et son attrait pour les étiquettes claires, la mozzarella fraîche est un ingrédient privilégié dans les salades, les entrées et les plats principaux. Les innovations actuelles se concentrent sur l'amélioration de la stabilité à la conservation et du contrôle des portions, visant à renforcer sa présence dans les points de vente au détail.

Par forme : la commodité stimule la croissance du râpé

En 2024, les blocs dominent le paysage de l'emballage de la mozzarella, commandant une part de marché de 55,76 %. Leur polyvalence en fait un favori aussi bien dans la restauration que dans le commerce de détail. Offrant rentabilité et flexibilité, les blocs répondent aux cuisines professionnelles, aux besoins de cuisson en grande quantité et aux consommateurs soucieux de la valeur qui apprécient les portions personnalisables. Les grands acteurs comme Saputo, Lactalis et Mother Dairy fournissent des blocs de mozzarella en vrac, ciblant les chaînes de pizza, les boulangeries et les établissements où le râpage ou le tranchage manuel est réalisable.

D'autre part, les formats de mozzarella râpée et en dés sont sur une trajectoire de croissance, affichant un CAGR projeté de 6,90 % jusqu'en 2030. Cette progression est portée par un appétit croissant pour la commodité. Ces formats prêts à l'emploi séduisent les consommateurs pressés, notamment pour les pizzas, les plats cuisinés et les repas rapides. Les géants de la distribution comme Kraft Heinz, Galbani et Amul amplifient leurs gammes de mozzarella râpée, utilisant fréquemment des emballages sous atmosphère modifiée pour prolonger la durée de conservation et réduire l'agglomération. La transformation et l'emballage supplémentaires valorisent ce format, justifiant son prix premium. De plus, des innovations telles que les packs individuels et à portions contrôlées répondent aux ménages de petite taille et aux consommateurs soucieux de leur santé, en mettant l'accent sur la réduction du gaspillage alimentaire et le contrôle de la consommation.

Par canal de distribution : la transformation du commerce de détail s'accélère

En 2024, les canaux HoReCa commandent une part dominante de 64,45 % du marché de distribution de la mozzarella. Cette prééminence est largement attribuée au rôle central de la mozzarella dans des plats appréciés comme la pizza et les pâtes, notamment dans les restaurants à service complet, les restaurants à service rapide (QSR) et les services de restauration collective. Reconnue pour sa capacité à fondre et sa saveur subtile, la mozzarella est devenue un incontournable en cuisine. Les grands acteurs, notamment Domino's, Pizza Hut et Olive Garden, privilégient les formats en vrac pour une efficacité opérationnelle accrue. Les principaux fournisseurs de restauration, tels que Saputo Foodservice et Leprino Foods, dominent le secteur, proposant des solutions sur mesure répondant aux exigences de volume et de performance, notamment dans les scénarios de cuisson à haute température.

D'autre part, les canaux de vente au détail émergent comme le segment à la croissance la plus rapide, avec des projections indiquant une expansion robuste à un CAGR de 10,80 % jusqu'en 2030. Cette progression est alimentée par une tendance croissante des consommateurs à préparer des plats de qualité restaurant dans leurs cuisines. Dans le même temps, les supermarchés et les hypermarchés mènent la distribution, tandis que les plateformes en ligne comme BigBasket, FreshDirect et Amazon Fresh se taillent une niche significative. Leur essor peut être attribué aux avancées de la logistique de la chaîne du froid et à une demande accrue pour les offres laitières premium. Des marques telles que Galbani, Amul et BelGioioso capitalisent sur cette tendance, lançant des formats pratiques comme les packs râpés et les perles de mozzarella.

Analyse géographique

En 2024, l'Europe commande une part dominante de 48,60 % du marché mondial de la mozzarella, témoignant de son riche patrimoine fromager, de ses cadres réglementaires robustes et de ses chaînes d'approvisionnement rationalisées. L'Italie, avec son savoir-faire artisanal et ses produits comme la Mozzarella di Bufala Campana bénéficiant du statut d'Appellation d'Origine Protégée (AOP), se positionne comme le leader incontesté. L'Allemagne, avec son fort potentiel à l'exportation, occupe la deuxième place. Pendant ce temps, la France, l'Espagne et le Royaume-Uni renforcent la demande régionale, offrant à la fois de la mozzarella grand public et premium. Des marques de renom comme Galbani, Zanetti et Arla Foods cimentent davantage la suprématie de l'Europe dans le commerce de détail et la restauration.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, visant un CAGR de 6,30 % jusqu'en 2030. Cette progression est attribuée à l'urbanisation, aux tendances alimentaires occidentales et à la prolifération des restaurants à service rapide. En Chine, la consommation de fromage devrait augmenter à un CAGR de 9,1 %, la mozzarella occupant une place centrale dans les pizzas et les produits de boulangerie. La Corée du Sud témoigne de son adoption culinaire occidentale, avec des importations de mozzarella dépassant sa consommation totale de fromage. Pendant ce temps, le Japon se tourne vers le commerce de détail premium, l'Inde stimule une croissance tirée par les volumes, et l'Australie et la Nouvelle-Zélande se concentrent sur les exportations, contribuant toutes à une demande régionale plus large.

L'Amérique du Nord, ancrée par des géants comme Leprino Foods et Saputo, maintient une part stable de mozzarella, soutenue par des habitudes de consommation bien établies et une production substantielle. L'Amérique du Sud, avec le Brésil et l'Argentine en tête, trace une expansion régulière. Au Moyen-Orient et en Afrique, des nations comme l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud intègrent rapidement la mozzarella dans leur alimentation, grâce à un attrait croissant pour la cuisine occidentale, aussi bien dans les restaurants que dans les commerces de détail.

Paysage concurrentiel

Le marché du fromage mozzarella est fragmenté. Le marché du fromage mozzarella voit un mélange de géants laitiers mondiaux et de producteurs régionaux de niche se disputer la domination dans les segments de volume et premium. En tête de file se trouve Leprino Foods Company, le premier fabricant mondial de mozzarella. Avec des installations étendues aux États-Unis et à l'international, Leprino répond aux besoins des principaux restaurants à service rapide (QSR) et des transformateurs alimentaires. D'autres acteurs notables comme Lactalis Group, Saputo Inc. et Arla Foods s'appuient sur de vastes réseaux de distribution et des portefeuilles laitiers diversifiés pour rester pertinents à l'échelle mondiale. D'autre part, des noms régionaux comme BelGioioso Cheese et Grande Cheese se taillent une niche en mettant l'accent sur les offres premium et en forgeant de solides collaborations avec la restauration, présentant une mozzarella de haute qualité et de fabrication traditionnelle.

L'augmentation de la production et les investissements technologiques alimentent la croissance du secteur. L'expansion de l'usine de Grande Cheese pour 60 millions USD dans le Wisconsin, aux côtés de l'investissement de 75 millions USD de Lactalis dans une installation américaine, soulignent une dynamique collective du secteur visant à augmenter la production, à affiner les opérations et à créer des emplois. Ces initiatives font écho à la demande croissante de mozzarella industrielle et artisanale. Les entreprises se lancent également dans des fusions et acquisitions, ainsi que dans des stratégies innovantes, pour exploiter la demande en plein essor, notamment dans les régions en expansion rapide et les formats spécialisés.

La convergence des domaines de la laiterie traditionnelle et de la biotechnologie laisse présager un changement sismique dans l'arène concurrentielle, avec la durabilité, la fonctionnalité et les processus innovants au premier plan. Tandis que les acteurs établis se plongent dans les technologies de protéines de nouvelle génération, d'autres, comme Fonterra avec son initiative « Naked Mozz », se concentrent sur la rationalisation des processus, ayant supprimé les emballages en carton superflus.

Leaders du secteur du fromage mozzarella

Leprino Foods Company

Lactalis Group

Saputo Inc.

Arla Foods amba

Fonterra Co-operative Group Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Lactalis Group a alloué 75 millions USD pour étendre ses lignes de mozzarella à New York, préservant 800 emplois tout en en créant 50 supplémentaires.

- Juin 2025 : Kirtland Capital Partners a acquis Galati Cheese Company pour développer la production de mozzarella premium en Ontario.

- Mai 2025 : Sabelli a acquis Stella Bianca pour renforcer ses capacités en matière de mozzarella italienne.

- Août 2024 : Grande Cheese a lancé une expansion de son usine du Wisconsin pour 60 millions USD, augmentant la capacité de production de mozzarella râpée.

Portée du rapport mondial sur le marché du fromage mozzarella

| Lait de vache |

| Lait de bufflonne |

| Lait de chèvre |

| Lait de brebis |

| Mozzarella fraîche |

| Mozzarella transformée |

| Blocs |

| Râpé/En dés |

| Tranches |

| HoReCa | Restaurants à service complet |

| Restaurants à service rapide | |

| Cafés et bars | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Boutiques en ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Lait de vache | |

| Lait de bufflonne | ||

| Lait de chèvre | ||

| Lait de brebis | ||

| Par type de produit | Mozzarella fraîche | |

| Mozzarella transformée | ||

| Par forme | Blocs | |

| Râpé/En dés | ||

| Tranches | ||

| Par canal de distribution | HoReCa | Restaurants à service complet |

| Restaurants à service rapide | ||

| Cafés et bars | ||

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du fromage mozzarella ?

La taille du marché du fromage mozzarella est de 29,24 milliards USD en 2025 et devrait atteindre 36,09 milliards USD d'ici 2030 à un CAGR de 4,31 %.

Quelle source de lait connaît la croissance la plus rapide ?

La mozzarella au lait de bufflonne, appréciée pour sa richesse en matières grasses et son authenticité AOP, se développe à un CAGR de 6,50 % jusqu'en 2030.

Pourquoi les formats râpés gagnent-ils en popularité ?

La mozzarella râpée et en dés affiche un CAGR de 6,90 % car les consommateurs pressés et les cuisines de restauration apprécient la commodité prête à l'emploi et le portionnement régulier.

Quelle région est le principal moteur de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 6,30 %, portée par une urbanisation rapide, la hausse des revenus disponibles et l'acceptation généralisée de la pizza en Chine, en Corée du Sud et en Inde.

Dernière mise à jour de la page le: