Taille et part du marché des fruits de mer surgelés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

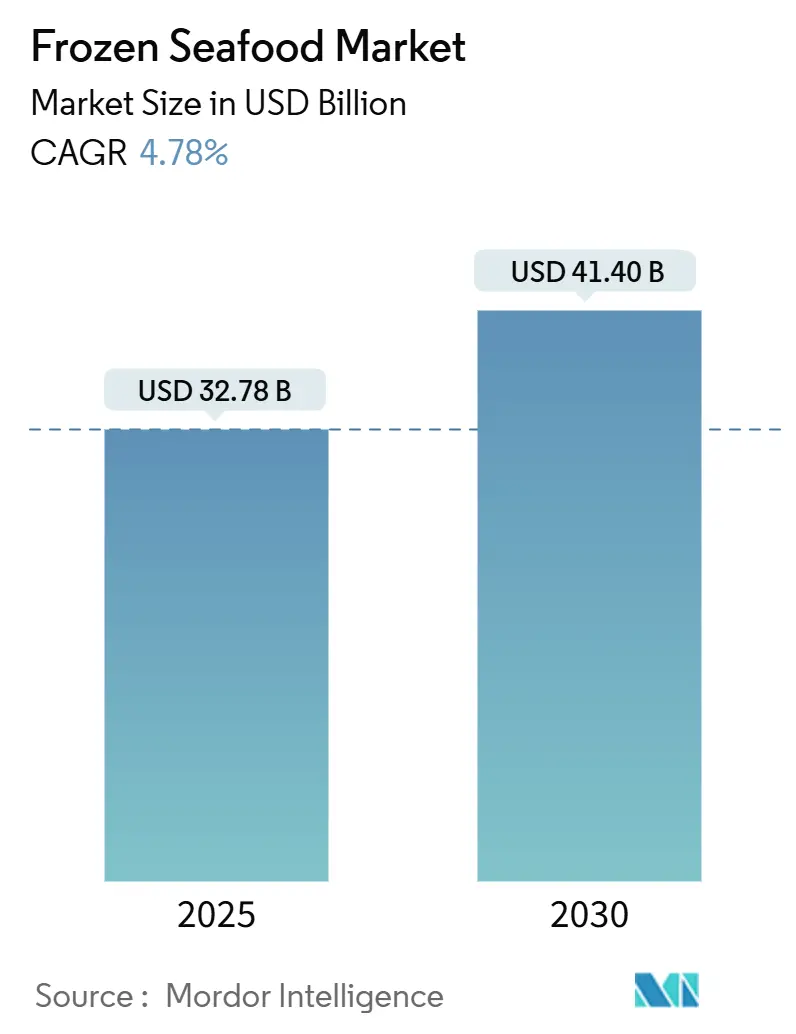

| Taille du Marché (2025) | 32.78 Milliards de dollars |

| Taille du Marché (2030) | 41.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fruits de mer surgelés par Mordor Intelligence

La taille du marché des fruits de mer surgelés est estimée à 32,78 milliards USD en 2025 et devrait atteindre 41,40 milliards USD d'ici 2030, à un TCAC de 4,78 % durant la période de prévision (2025-2030).

Cette trajectoire de croissance reflète la résilience du secteur face à l'évolution des préférences des consommateurs et aux avancées technologiques qui remodèlent les modèles traditionnels de distribution des fruits de mer. L'expansion du marché est portée par des innovations sophistiquées en matière de chaîne du froid, l'harmonisation réglementaire dans les principales régions importatrices et l'émergence de la technologie de congélation individuelle rapide (IQF) comme facteur de différenciation qualitative plutôt que comme simple méthode de conservation. Le double rôle de la région en tant que premier producteur aquacole mondial et marché de consommation à la croissance la plus rapide crée des dynamiques offre-demande uniques qui influencent les prix mondiaux et les flux commerciaux [1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « État des pêches et de l'aquaculture dans le monde 2024 », fao.org.

Principaux enseignements du rapport

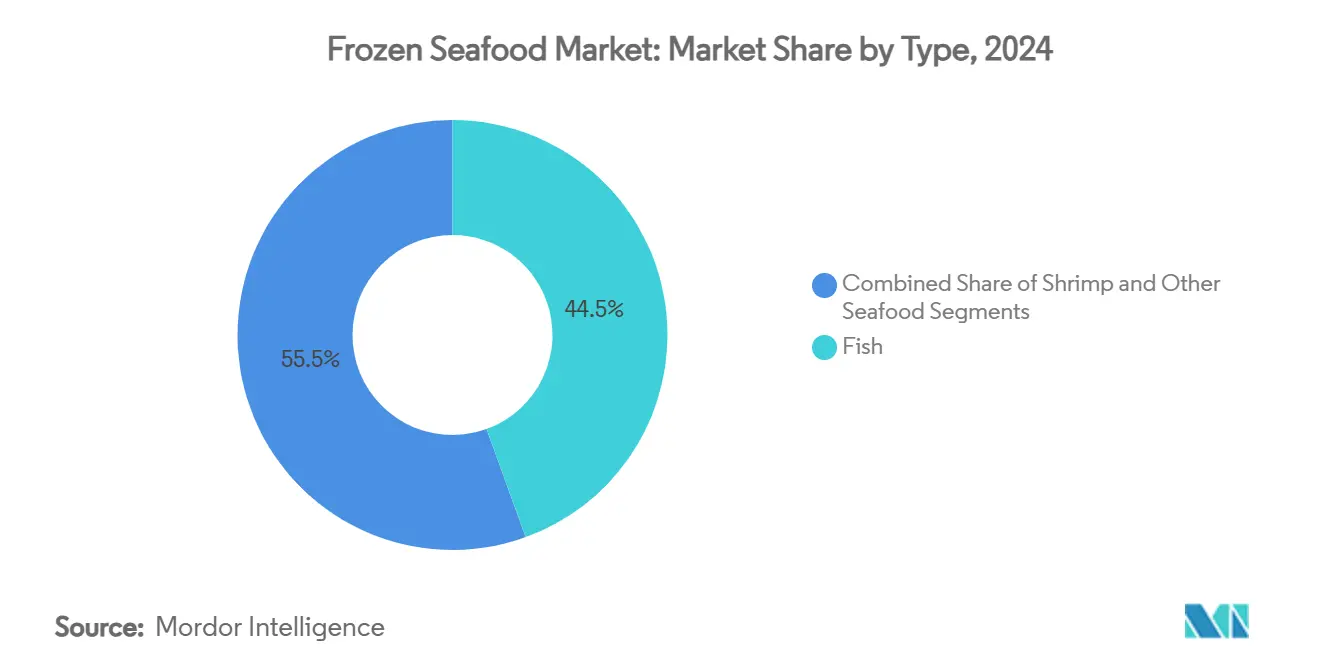

- Par type, le poisson a dominé avec 44,46 % de la part de marché des fruits de mer surgelés en 2024, tandis que les crevettes devraient croître à un TCAC de 5,75 % jusqu'en 2030.

- Par technologie de congélation, la congélation en bloc détenait 43,32 % du marché des fruits de mer surgelés en 2024 ; l'IQF devrait se développer à un TCAC de 5,84 % jusqu'en 2030.

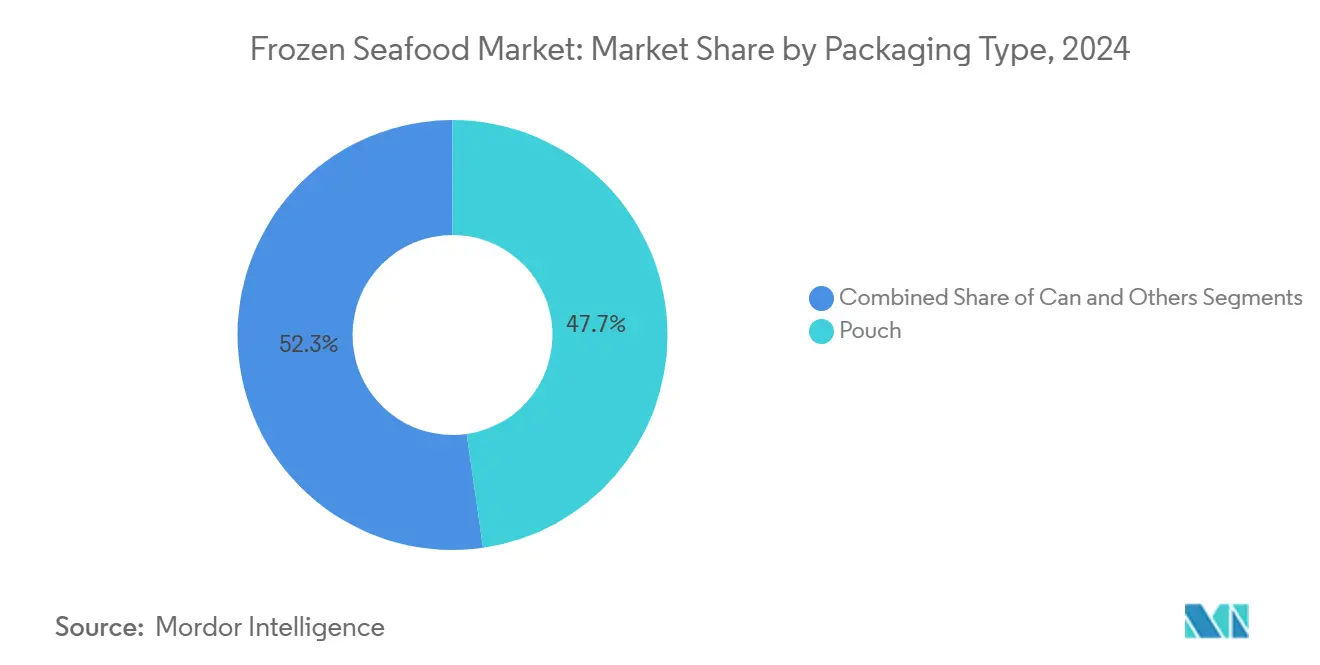

- Par emballage, les sachets ont capté 47,74 % de la part du marché des fruits de mer surgelés en 2024 et devraient progresser à un TCAC de 6,06 % sur la période 2025-2030.

- Par canal de distribution, les circuits domicile ont représenté 68,46 % de la valeur en 2024 ; les ventes hors domicile devraient enregistrer la croissance la plus rapide avec un TCAC de 5,98 % jusqu'en 2030.

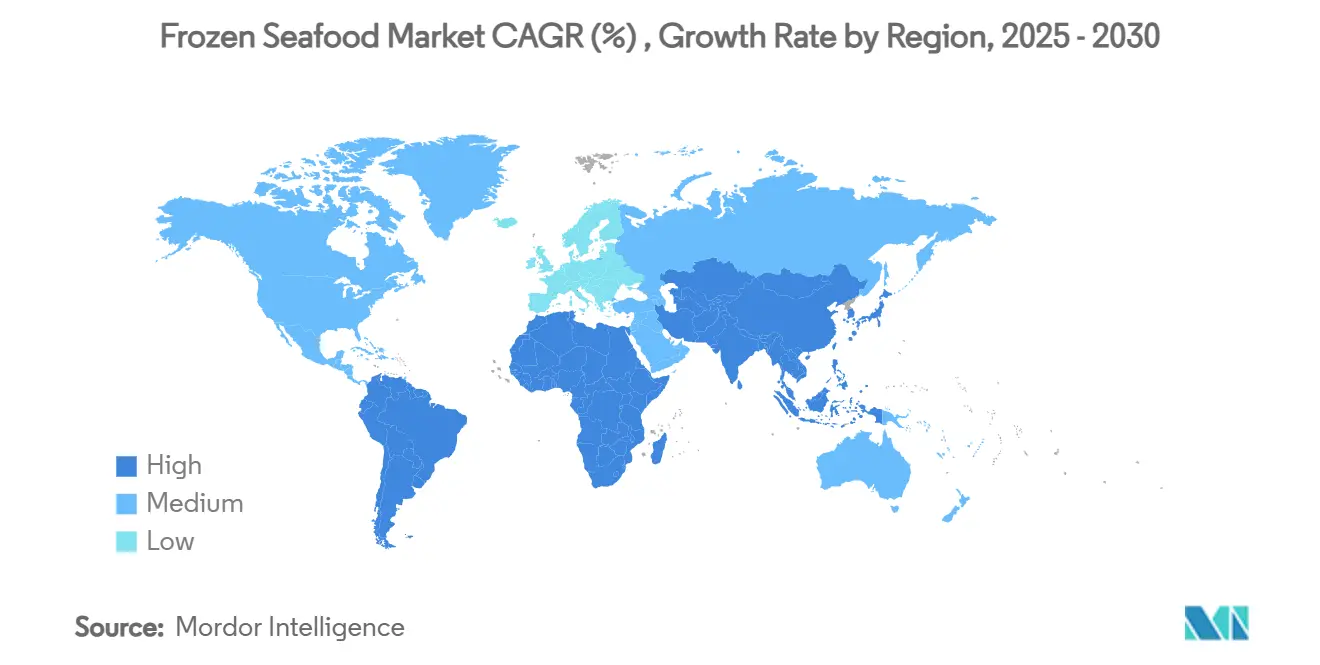

- Par géographie, l'Asie-Pacifique a contrôlé 38,83 % des revenus en 2024 et devrait afficher un TCAC de 5,78 % durant la période de prévision.

Tendances et perspectives du marché mondial des fruits de mer surgelés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de solutions alimentaires pratiques et permettant de gagner du temps | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de produits à longue durée de conservation | +0.8% | Mondial, en particulier les marchés émergents en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| La disponibilité des fruits de mer surgelés tout au long de l'année stimule la croissance | +0.9% | Mondial, avec des variations saisonnières dans les régions tempérées | Long terme (≥ 4 ans) |

| Les technologies de congélation avancées transforment la conservation des aliments | +1.1% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Préférence des consommateurs pour les produits premium et biologiques | +0.7% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Accent croissant sur les normes de sécurité alimentaire et la conformité | +0.6% | Mondial, avec une mise en œuvre plus stricte dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions alimentaires pratiques et permettant de gagner du temps

La préférence croissante des consommateurs pour des options d'achat pratiques continue de façonner les stratégies de développement et de distribution des produits de fruits de mer surgelés. Les consommateurs individuels comme les établissements de restauration recherchent activement des produits qui simplifient leurs processus de préparation et réduisent le temps en cuisine. Les plateformes de commerce électronique ont enregistré une croissance substantielle des ventes de repas de fruits de mer surgelés prêts à cuisiner, reflétant cette évolution du comportement des consommateurs. Le format surgelé répond efficacement à un problème courant des consommateurs — les préoccupations liées au gaspillage alimentaire qui dissuadaient traditionnellement beaucoup d'acheter des fruits de mer frais. Ces facteurs combinés ont positivement influencé les habitudes de consommation de fruits de mer, les consommateurs américains déclarant des niveaux de consommation de fruits de mer plus élevés, principalement attribués à la disponibilité de méthodes de préparation plus simples.

Demande croissante de produits à longue durée de conservation

Les préoccupations croissantes concernant la fiabilité de la chaîne d'approvisionnement ont transformé la longue durée de conservation d'un simple avantage pratique en une nécessité commerciale critique pour les détaillants et leurs clients. Les innovations modernes en matière d'emballage, notamment l'emballage sous vide et les systèmes à atmosphère modifiée, prolongent avec succès la durée de vie des produits tout en offrant des standards de qualité comparables aux alternatives fraîches. Cela représente une opportunité économique convaincante, en particulier sur les marchés où l'infrastructure de la chaîne du froid est limitée. Dans ces régions, les produits surgelés peuvent efficacement combler le fossé en atteignant des consommateurs qui n'avaient auparavant pas accès aux fruits de mer frais, créant ainsi de nouvelles opportunités de marché et élargissant l'empreinte globale de consommation de fruits de mer.

Disponibilité des fruits de mer surgelés tout au long de l'année

La transformation par congélation constitue un mécanisme essentiel pour stabiliser les prix dans les pêcheries de capture sauvage en gérant efficacement les variations saisonnières de l'offre grâce à une gestion stratégique des stocks et à un équilibrage de la demande. Ce procédé permet aux communautés de pêcheurs de traiter leurs captures de haute saison pour les distribuer tout au long de l'année, assurant leur viabilité économique tout en garantissant un approvisionnement fiable aux consommateurs et aux entreprises de restauration. Cette approche est particulièrement précieuse pour les espèces à haute valeur ajoutée telles que le saumon sauvage, dont la disponibilité saisonnière continue de se réduire en raison de l'évolution des schémas de pêche causée par les changements climatiques. Dans le secteur de l'aquaculture, les entreprises mettent de plus en plus en œuvre des méthodes de transformation par congélation pour gérer efficacement leurs cycles de production et maximiser l'efficacité de leurs installations. La capacité à ajuster le calendrier des récoltes est devenue un avantage opérationnel significatif, en particulier sur les marchés caractérisés par de fréquentes fluctuations de prix et de demande.

Les technologies de congélation avancées transforment la conservation des aliments

La technologie de congélation individuelle rapide (IQF) s'est transformée d'une méthode de conservation conventionnelle en une solution sophistiquée d'amélioration de la qualité. La précision de la technologie dans le maintien de la structure cellulaire et la prévention de la formation de cristaux de glace permet aux transformateurs alimentaires de livrer des produits supérieurs qui commandent des prix de marché plus élevés. Cette avancée répond directement à la préférence croissante des consommateurs pour des repas surgelés de qualité restaurant à domicile, permettant aux familles de profiter d'expériences gastronomiques premium dans leur propre cuisine. L'intégration de systèmes de surveillance de la température basés sur l'IA et de systèmes de maintenance prédictive a révolutionné les opérations de transformation, offrant une efficacité améliorée tout en réduisant simultanément la consommation d'énergie et en minimisant la génération de déchets tout au long de la chaîne de production.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Perception d'une qualité inférieure par rapport aux fruits de mer frais | -0.9% | Mondial, particulièrement prononcé dans les marchés développés | Moyen terme (2-4 ans) |

| Risque de contamination et problèmes de sécurité alimentaire | -0.7% | Mondial, avec des préoccupations accrues dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Coûts logistiques et de transport élevés | -1.1% | Mondial, avec un impact aigu sur les nations insulaires et les régions éloignées | Long terme (≥ 4 ans) |

| Investissement exhaustif pour la mise en place de la chaîne du froid | -0.8% | Marchés émergents en Asie-Pacifique, Afrique et Moyen-Orient, et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perception d'une qualité inférieure par rapport aux fruits de mer frais

Les défis liés à la perception des consommateurs persistent, même si les avancées technologiques ont considérablement réduit les différences de qualité entre les fruits de mer surgelés et frais. Ce problème de perception est particulièrement présent dans la restauration, où les chefs et les consommateurs préfèrent les produits frais en raison de différences de qualité historiques que la technologie de congélation moderne a désormais largement éliminées. Les associations professionnelles et les détaillants mettent en œuvre des initiatives éducatives pour modifier la compréhension des consommateurs, des tests de dégustation montrant que les fruits de mer correctement surgelés grâce à la technologie de congélation 3D avancée peuvent atteindre une qualité comparable aux produits frais. La dynamique des prix présente un défi supplémentaire, car les produits surgelés doivent se positionner sur la valeur plutôt que sur le premium, ce qui limite les opportunités d'expansion des marges pour les transformateurs.

Risque de contamination et problèmes de sécurité alimentaire

Les préoccupations en matière de sécurité alimentaire influencent considérablement la perception qu'ont les consommateurs des produits de fruits de mer surgelés par rapport aux autres options protéinées, même si les données scientifiques démontrent systématiquement des taux de contamination plus faibles dans les fruits de mer surgelés correctement traités. La nature complexe des chaînes d'approvisionnement mondiales en fruits de mer, impliquant de multiples points de contact dans différents pays et processus de manutention, rend le secteur plus susceptible aux événements de contamination. Ces incidents peuvent nuire considérablement à la réputation de la catégorie et à la confiance des consommateurs dans les produits de fruits de mer surgelés. Lorsque des incidents de sécurité alimentaire surviennent, les organismes de réglementation répondent généralement en mettant en œuvre des exigences d'inspection plus rigoureuses et des contrôles à l'importation plus stricts, ce qui crée en fin de compte des perturbations dans la chaîne d'approvisionnement et ajoute des coûts opérationnels considérables pour les entreprises tout au long de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les crevettes stimulent la croissance du segment premium

Le marché mondial des fruits de mer continue de démontrer une forte préférence des consommateurs pour les produits à base de poisson, qui détiennent actuellement une part de marché dominante de 44,46 % en 2024. Cette position de leadership sur le marché découle de la large diversité des espèces de poissons disponibles et des préférences bien établies des consommateurs sur les marchés internationaux. Le secteur a mis en place des chaînes d'approvisionnement complètes et des infrastructures de transformation pour répondre à cette demande constante du marché, garantissant une disponibilité fiable des produits aux consommateurs du monde entier.

Le segment des crevettes présente une histoire de croissance convaincante, avec des projections indiquant un TCAC de 5,75 % de 2025 à 2030. Cette trajectoire de croissance est soutenue par des avancées notables dans les systèmes de traitement automatisés et des protocoles améliorés de gestion des maladies dans les opérations aquacoles. Des leaders du secteur comme OctoFrost ont démontré des efficacités opérationnelles significatives, réalisant une réduction décuplée des coûts de traitement tout en maintenant des standards de qualité premium grâce au traitement IQF mécanique. Le succès du segment est particulièrement évident dans son adaptation stratégique aux formats d'aliments de commodité et à la transformation à valeur ajoutée, qui génèrent des marges bénéficiaires plus élevées par rapport aux produits de poisson conventionnels. Sur le marché européen, cette tendance est clairement visible, avec les crevettes vannamei maintenant leur dominance sur le marché, tandis que les crevettes rouges argentines et les crevettes tigres noires font face à une concurrence croissante des alternatives d'élevage.

Par technologie de congélation : l'innovation IQF s'accélère

La technologie de congélation en bloc détient 43,32 % de part de marché en 2024, les transformateurs alimentaires appréciant son rapport coût-efficacité dans le traitement en vrac et l'efficacité du stockage pour les applications commerciales. La technologie de congélation individuelle rapide (IQF) démontre une forte dynamique avec une croissance de TCAC de 5,84 %, répondant à la demande croissante des consommateurs pour le contrôle des portions et la préservation de la qualité, malgré des prix premium. L'écart de performance entre ces technologies continue de se réduire à mesure que les fabricants améliorent les systèmes IQF pour une meilleure efficacité énergétique et un meilleur rapport coût-efficacité.

La congélation par soufflage d'air et les systèmes cryogéniques servent des segments de marché distincts où la congélation rapide et la qualité de production supérieure justifient des coûts de traitement plus élevés. La croissance du marché de la technologie IQF reflète son succès dans la préservation de l'intégrité des produits et la satisfaction des attentes des consommateurs en matière de produits surgelés de qualité restaurant à domicile. En empêchant efficacement la formation de cristaux de glace et en maintenant la structure cellulaire, la technologie IQF garantit une qualité de produit constante tout au long du processus de congélation.

Par type d'emballage : la domination du sachet se poursuit

Le marché des repas prêts à consommer a vu l'emballage en sachet s'imposer comme le choix privilégié, détenant une part de marché substantielle de 47,74 % en 2024 et affichant une croissance robuste à un TCAC de 6,06 %. Ce format séduit les consommateurs qui valorisent la commodité, le contrôle des portions et l'efficacité du stockage dans leur vie quotidienne. Le succès de l'emballage en sachet réside dans ses propriétés barrières exceptionnelles qui garantissent une durée de conservation plus longue tout en offrant aux consommateurs des options de préparation et de service sans tracas. Tandis que l'emballage en boîte maintient sa position solide dans les produits stables à température ambiante et les applications institutionnelles, d'autres formats tels que les sachets sous vide et l'emballage sous atmosphère modifiée continuent de répondre à des besoins spécifiques du marché.

La conscience environnementale est devenue une force motrice dans le secteur de l'emballage, les entreprises poursuivant activement des matériaux biodégradables et des initiatives d'économie circulaire. En réponse à cette évolution, les fabricants introduisent des alternatives innovantes à base de plantes et compostables dans le segment des sachets, équilibrant la responsabilité environnementale avec la protection des produits. L'essor du commerce électronique a encore renforcé la position du marché de l'emballage en sachet, car il offre une protection supérieure des produits pendant le transport tout en optimisant les coûts de transport grâce à une utilisation efficace de l'espace. De plus, le marché voit des avancées dans les films barrières et les technologies d'impression, portées par la préférence des consommateurs pour des emballages permettant la visibilité du produit.

Par canal de distribution : la reprise du circuit hors domicile s'accélère

Le marché des fruits de mer surgelés démontre une préférence claire pour les canaux, les circuits domicile commandant une part de marché substantielle de 68,46 % en 2024. Ces canaux, qui comprennent les supermarchés, les hypermarchés, les commerces de proximité et les plateformes de vente en ligne, continuent de servir de principaux points d'accès pour les consommateurs à la recherche de produits de fruits de mer surgelés. Tandis que les supermarchés et les hypermarchés maintiennent leur position de leaders du marché en raison de leurs avantages d'échelle et des habitudes d'achat des consommateurs, la vente en ligne est devenue le segment à la croissance la plus rapide, soutenue par une logistique robuste de la chaîne du froid et une confiance croissante des consommateurs dans la livraison de produits surgelés.

Dans le segment hors domicile, qui englobe les établissements de restauration et les restaurants, le marché affiche une croissance prometteuse à un TCAC de 5,98 %. Cette croissance reflète un changement stratégique dans les opérations post-pandémiques, où les entreprises reconnaissent de plus en plus les avantages des fruits de mer surgelés. L'adoption de produits surgelés aide ces établissements à optimiser leur gestion des stocks, à réduire les déchets opérationnels et à maintenir des standards de qualité cohérents dans leurs offres de menus, en faisant un choix pratique pour les opérateurs de restauration cherchant à équilibrer qualité et efficacité opérationnelle.

Analyse géographique

L'Asie-Pacifique domine le marché mondial des fruits de mer surgelés, représentant 38,83 % des ventes en 2024. Selon le Département de l'agriculture des États-Unis, les importations chinoises de fruits de mer surgelés ont atteint 2,38 MMT en 2024 [2]Source : Département de l'agriculture des États-Unis, « Rapport sur les produits de la pêche en Chine », usda.gov, démontrant l'importance de la région en tant que grand producteur et consommateur. Les entreprises de commerce électronique ont développé des réseaux de livraison le jour même avec des capacités de congélation, permettant la distribution de saumon sauvage aux consommateurs de l'intérieur des terres au-delà des marchés côtiers traditionnels.

La région devrait croître à un TCAC de 5,78 % jusqu'en 2030, portée par la hausse des revenus disponibles et l'expansion de la production aquacole. Les initiatives gouvernementales soutenant le développement de l'infrastructure de la chaîne du froid à travers des programmes d'économie numérique renforcent les perspectives de croissance du marché dans la région. Le secteur indien des pêches a connu une croissance et une transformation significatives de 2004 à 2024, englobant des avancées technologiques et des réformes politiques qui ont renforcé la position de l'Inde dans les pêches et l'aquaculture mondiales. Le budget de l'Union 2025-26 a alloué le soutien budgétaire annuel le plus élevé de 27,04 milliards INR pour le secteur des pêches, renforçant la position de l'Inde dans l'aquaculture et les exportations de fruits de mer [3]Source : Gouvernement de l'Inde, « Les pêches indiennes en plein essor », pib.gov.in.

L'Amérique du Nord et l'Europe maintiennent une présence stable sur le marché, avec des opportunités de croissance dans les segments premium et axés sur la santé. Alors que 54 % des consommateurs américains indiquent une consommation accrue de fruits de mer par rapport à il y a deux ans, les volumes globaux restent sensibles à l'inflation. L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent un potentiel de croissance en raison de l'expansion des classes moyennes. Le Brésil a connu une croissance significative de la demande de saumon d'élevage en 2023, tandis que le tilapia continue de gagner en popularité en tant qu'option domestique abordable.

Paysage concurrentiel

Les grandes entreprises du marché des fruits de mer surgelés s'intègrent verticalement, de la production d'aliments aux produits finis, pour assurer le contrôle de la chaîne d'approvisionnement et maximiser les marges bénéficiaires. Les acteurs du segment premium mettent en œuvre des systèmes de traçabilité numérique et une technologie de classement par vision artificielle pour vérifier l'origine et les standards de qualité des produits. Le marché maintient une structure fragmentée avec des transformateurs régionaux en concurrence aux côtés de multinationales.

Les entreprises progressent rapidement dans le développement de protéines alternatives à la suite de l'approbation par la FDA du saumon issu de la culture cellulaire en 2025. Ce segment présente un potentiel de croissance significatif alors que les entreprises développent des produits tels que des enrobages à base d'algues et des en-cas au collagène de peau de poisson pour répondre aux exigences de durabilité. La mise en œuvre de systèmes de prévision de la demande basés sur l'IA et de systèmes de routage dynamique réduit les déchets et permet aux entreprises de capitaliser sur les fluctuations du marché.

En 2025, le marché a connu une activité significative de fusions et acquisitions alors que les entreprises poursuivaient des avantages d'échelle et une expansion géographique. Les transactions notables comprenaient l'acquisition de CenSea par Captain Fresh pour renforcer la distribution aux États-Unis, l'acquisition de Nova Sea par Mowi pour 625 millions EUR afin d'augmenter la capacité de production de saumon norvégien, et l'achat de MW Brands et John West par Thai Union pour 883 millions USD, ce qui a porté sa présence sur le marché européen à plus d'un tiers du total des ventes. Les entreprises se différencient par des capacités spécialisées, notamment la certification biologique, l'approvisionnement durable et les réseaux de distribution directe aux consommateurs. L'augmentation des exigences réglementaires favorise les entreprises bien capitalisées, indiquant une tendance à la consolidation du marché.

Leaders du secteur des fruits de mer surgelés

Nippon Suisan Kaisha, Ltd.

Mowi ASA

Thai Union Group PCL

Trident Seafoods Corp.

Austevoll Seafood ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Mowi a accepté d'acquérir une participation supplémentaire de 46 % dans Nova Sea pour 7,4 milliards NOK (625 millions EUR), renforçant sa position sur le marché du saumon norvégien avec des synergies attendues de 400 millions NOK annuellement.

- Décembre 2024 : Pacific Seafood a acquis les installations de transformation de Trident Seafoods à Kodiak : Star of Kodiak, Alkod et Kodiak Near Island. L'acquisition comprend également les appartements Plaza bunkhouse pour l'hébergement des employés.

- Octobre 2024 : Scott & Jon's a élargi son portefeuille de fruits de mer surgelés avec le Lemon Butter Dill Salmon Bowl et le Baja Fish Taco Bowl à base de poisson blanc, ciblant 83 % de la consommation totale de la catégorie des fruits de mer surgelés grâce à la diversification des produits.

Périmètre du rapport mondial sur le marché des fruits de mer surgelés

| Poisson |

| Crevettes |

| Autres fruits de mer |

| Congélation en bloc |

| Congélation individuelle rapide (IQF) |

| Autres |

| Boîte |

| Sachet |

| Autres |

| Circuit hors domicile | |

| Circuit domicile | Supermarchés et hypermarchés |

| Commerces de proximité | |

| Vente en ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Poisson | |

| Crevettes | ||

| Autres fruits de mer | ||

| Par technologie de congélation | Congélation en bloc | |

| Congélation individuelle rapide (IQF) | ||

| Autres | ||

| Par type d'emballage | Boîte | |

| Sachet | ||

| Autres | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit domicile | Supermarchés et hypermarchés | |

| Commerces de proximité | ||

| Vente en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des fruits de mer surgelés ?

Le marché des fruits de mer surgelés est évalué à 32,78 milliards USD en 2025 et devrait atteindre 41,40 milliards USD d'ici 2030.

Quel type de produit connaît la croissance la plus rapide ?

Les crevettes devraient croître à un TCAC de 5,75 %, dépassant les catégories poisson et autres fruits de mer jusqu'en 2030.

Quelle technologie stimule la croissance du segment premium ?

Les systèmes de congélation individuelle rapide (IQF) offrent un contrôle des portions et une qualité proche du frais, soutenant un TCAC de 5,84 % pour les fruits de mer traités par IQF.

Quelle région contribue le plus grand chiffre d'affaires ?

L'Asie-Pacifique représente 38,83 % des ventes en 2024 et continue d'afficher le TCAC régional le plus élevé à 5,78 %.

Comment le secteur de la restauration influence-t-il la demande ?

Les circuits hors domicile se redressent rapidement, avec un TCAC projeté de 5,98 % alors que les restaurants adoptent les formats surgelés pour l'efficacité des coûts et la gestion des stocks.

Dernière mise à jour de la page le: