Taille et part du marché de la pâte surgelée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.29 Milliards de dollars |

| Taille du Marché (2031) | 36.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pâte surgelée par Mordor Intelligence

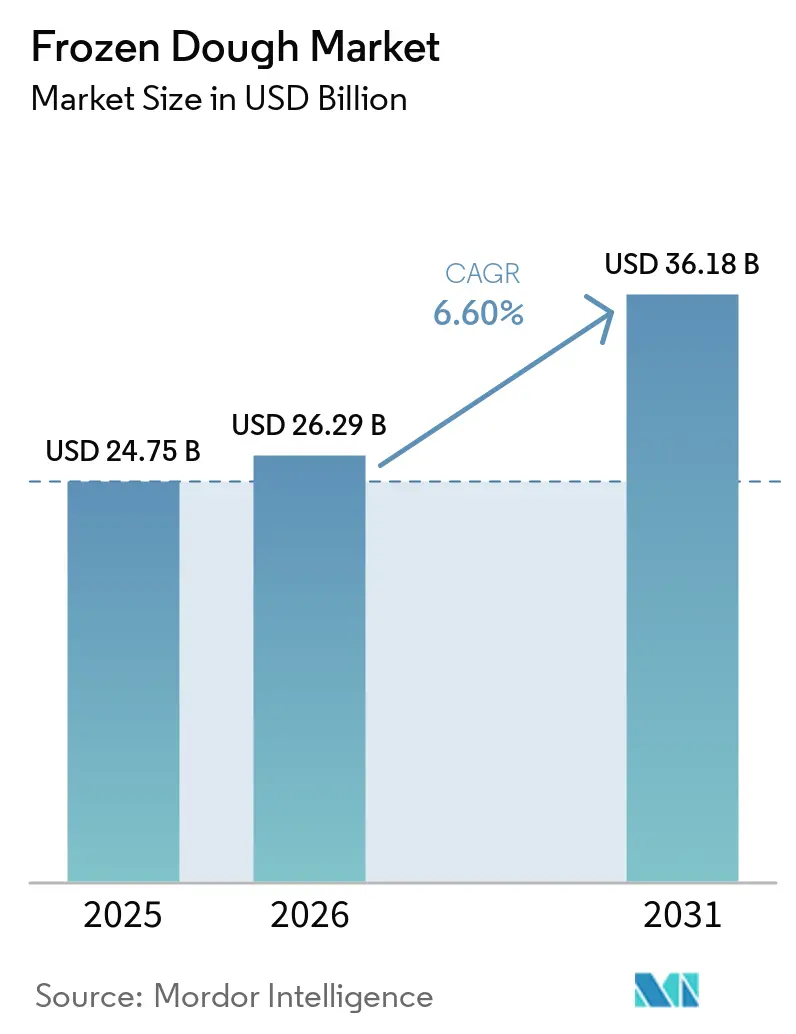

La taille du marché de la pâte surgelée devrait passer de 24,75 milliards USD en 2025 à 26,29 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 36,18 milliards USD d'ici 2031, avec un TCAC de 6,60 % sur la période 2026-2031. Cette trajectoire ascendante est portée par un appétit croissant pour les produits de boulangerie pratiques, une adoption accrue des ingrédients précuits surgelés par les restaurants à service rapide, et des avancées technologiques qui prolongent la durée de conservation sans sacrifier le goût ni la texture. Des innovations telles que les tunnels de congélation à haute efficacité énergétique, les améliorants de pâte à base d'enzymes et les systèmes de chaîne du froid adaptables améliorent l'efficacité et réduisent les pertes, traçant ainsi une voie de croissance solide pour le marché de la pâte surgelée. Des changements réglementaires, notamment l'interdiction par la FDA américaine des huiles partiellement hydrogénées, ont conduit à des reformulations de produits plus saines, alignant le marché sur les consommateurs soucieux de leur santé. Par ailleurs, des investissements significatifs dans l'automatisation de la boulangerie réduisent les coûts de main-d'œuvre et répondent aux exigences des grandes marques mondiales de restauration. Si le marché doit faire face à la volatilité des prix des matières premières et aux défis liés au stockage à forte consommation d'énergie, la couverture stratégique et des réglementations énergétiques strictes offrent un amortisseur, garantissant la stabilité des marges et un potentiel de croissance continu.

Principaux enseignements du rapport

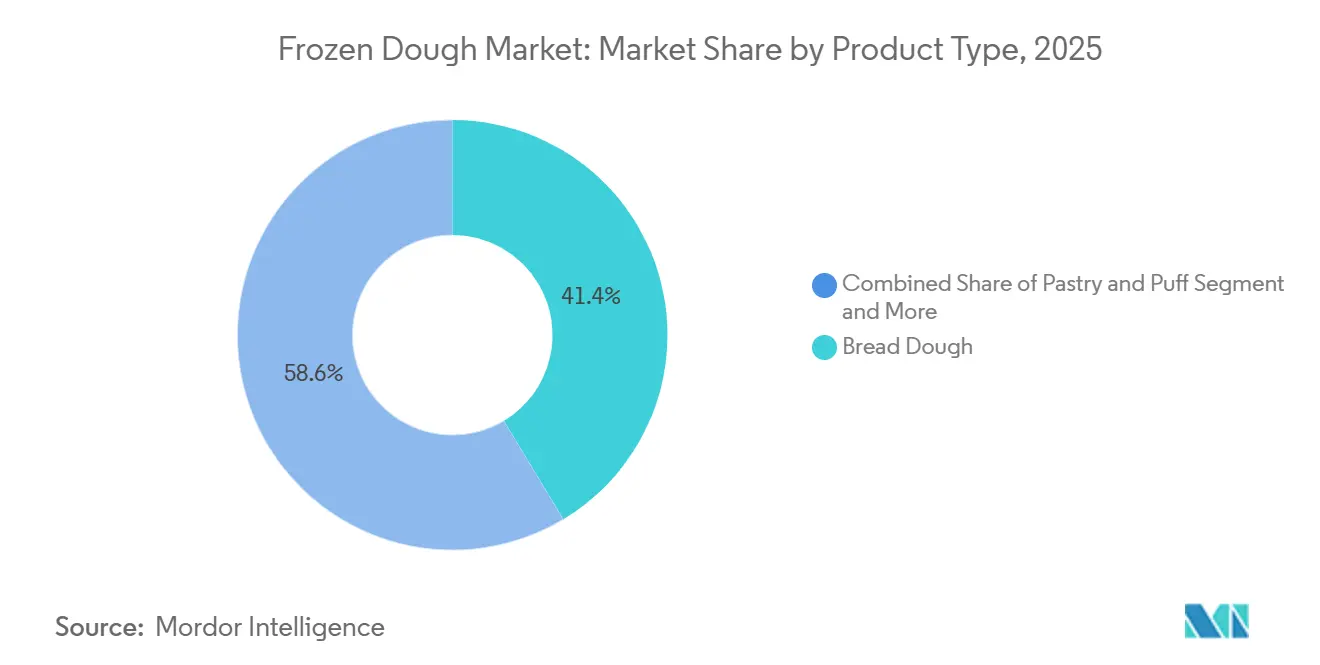

- Par type de produit, la pâte à pain détenait 41,37 % de la part du marché de la pâte surgelée en 2025, et la pâte feuilletée et la pâte à pâtisserie devraient progresser à un TCAC de 5,84 % jusqu'en 2031.

- Par forme de pâte, les boules de pâte ont capturé 36,96 % de la part du marché de la pâte surgelée en 2025, et la pâte préformée devrait croître à un TCAC de 6,64 % jusqu'en 2031.

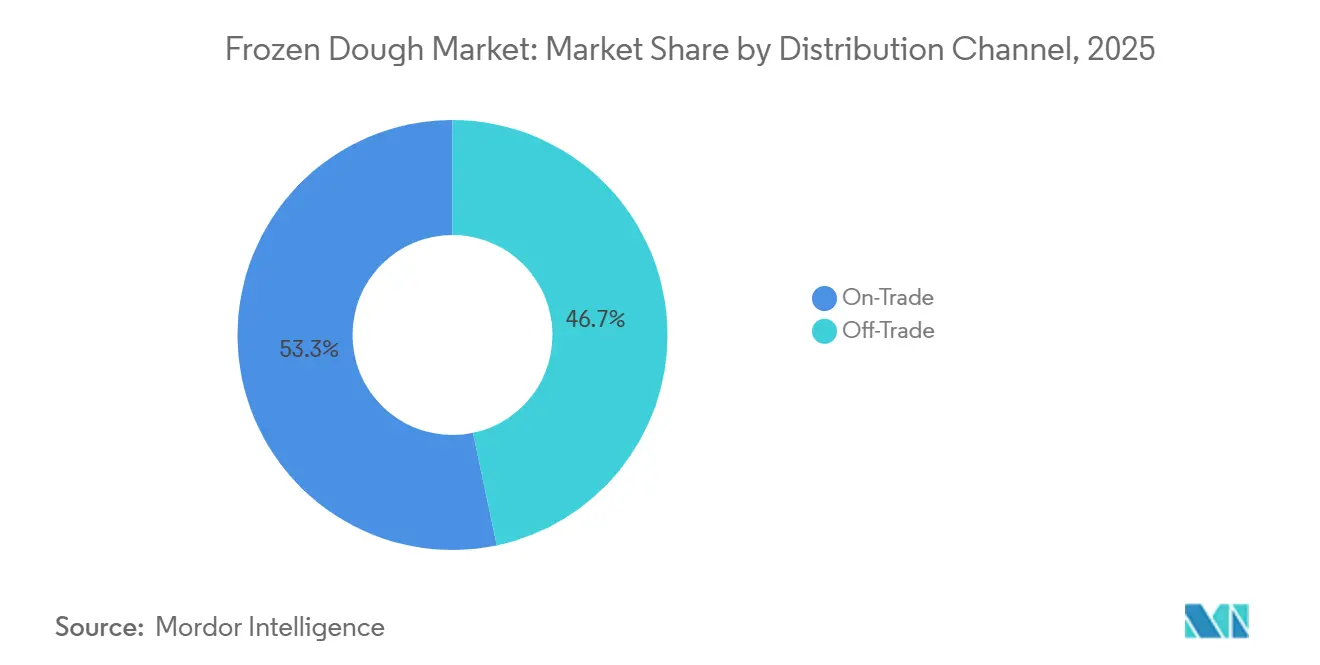

- Par canal de distribution, le circuit hors domicile représentait 53,27 % de la taille du marché de la pâte surgelée en 2025, et le circuit domicile progresse à un TCAC de 9,25 % jusqu'en 2031.

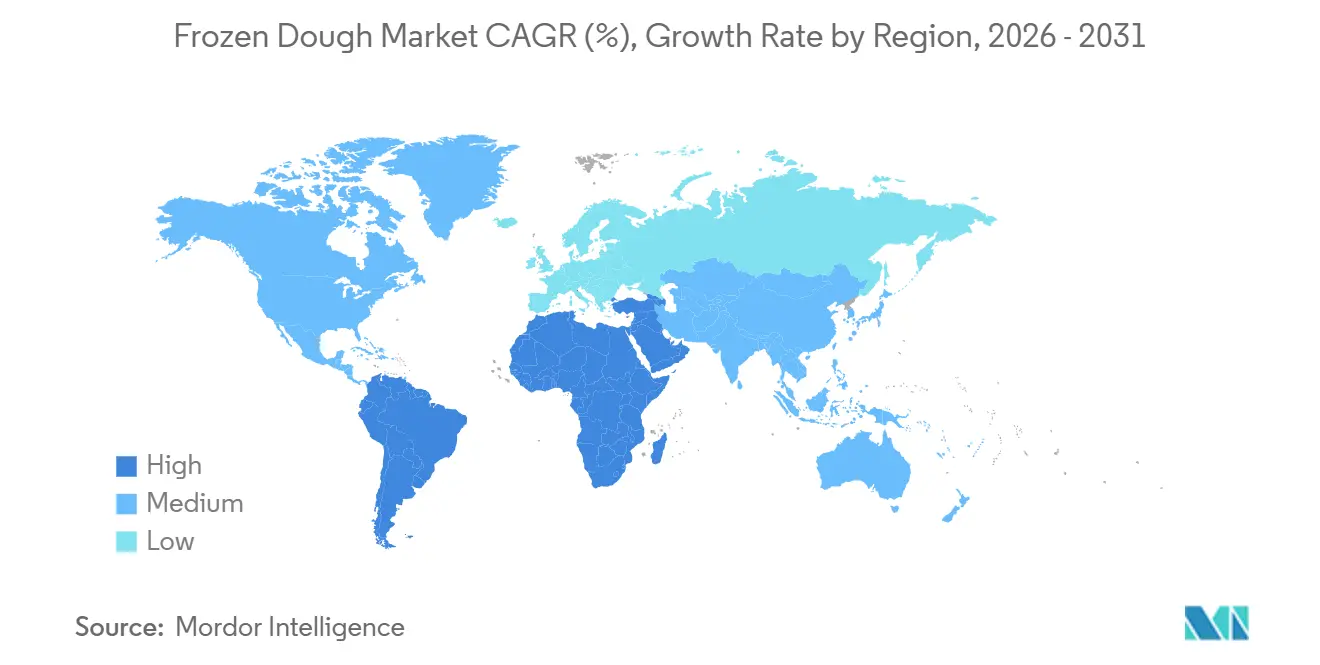

- Par géographie, l'Europe était en tête avec une part de 43,26 % du marché de la pâte surgelée en 2025, et l'Asie-Pacifique demeure la région la plus dynamique, progressant à un TCAC de 8,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la pâte surgelée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande d'étiquetage propre dans la boulangerie surgelée | +1.2% | Mondial, avec un accent plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Innovations enzymatiques au niveau des moulins permettant une durée de conservation plus longue au congélateur | +0.8% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Expansion des chaînes de restaurants à service rapide dans les économies émergentes | +1.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Développement des infrastructures logistiques de la chaîne du froid | +0.9% | Mondial, avec une croissance accélérée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Automatisation de la boulangerie réduisant les coûts unitaires | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance de la boulangerie à domicile | +0.6% | Mondial, avec des pics en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande d'étiquetage propre dans la boulangerie surgelée

L'insistance croissante des consommateurs pour des ingrédients reconnaissables remodèle les formulations dans l'ensemble du marché de la pâte surgelée. Les marques remplacent désormais les conservateurs synthétiques par des antimicrobiens d'origine végétale tels que Kemin Industries Shield V, un inhibiteur de moisissures à étiquetage propre qui préserve la fraîcheur sans compromis organoleptiques [1]Source : Snack Food & Wholesale Bakery, « Kemin Industries Introduces Shield V », snackandwholesalebakery.com. Le soutien réglementaire en Amérique du Nord et en Europe renforce cette tendance, encourageant des applications plus larges des boîtes à outils enzymatiques qui permettent de supprimer les émulsifiants tout en maintenant le volume et la moelleux. Les solutions Novozymes Valena et Optiva illustrent comment des biosystèmes sur mesure augmentent la teneur en fibres, réduisent l'intensité carbone et assurent la stabilité de la pâte lors d'un stockage prolongé au congélateur. À mesure que le secteur mondial des ingrédients à étiquetage propre se développe, les boulangers considèrent la transparence comme un levier premium qui justifie des prix en rayon plus élevés et renforce les partenariats avec les distributeurs. Cette évolution soutient la compétitivité à long terme du marché de la pâte surgelée en différenciant les produits dans des rayons surgelés encombrés et en maintenant la confiance des consommateurs.

Innovations enzymatiques au niveau des moulins permettant une durée de conservation plus longue au congélateur

Les amylases maltogéniques avancées et les enzymes bactériennes s'attaquent à la rétrogradation de l'amidon, le principal mécanisme de perte de qualité lors de la congélation et de la décongélation. L'améliorant RIBUS Nu-BAKE, extrait du son de riz, offre un conditionnement conforme aux normes biologiques qui améliore le volume du pain et maintient l'élasticité de la mie. La technologie exploite des indices d'absorption d'eau plus élevés qui permettent des formules plus légères tout en maintenant la maniabilité, un avantage qui se traduit par des cadences de production plus rapides et une consommation d'énergie réduite pour les mélangeurs. Les boulangeries qui utilisent ces classes d'enzymes signalent des rayons de distribution élargis, car les critères de fraîcheur des produits persistent bien au-delà des périodes de conservation typiques au congélateur. Ces innovations atténuent également le gaspillage alimentaire, une préoccupation croissante des distributeurs, renforçant ainsi les mandats d'approvisionnement durable. L'investissement persistant dans la R&D enzymatique soutient donc à la fois le contrôle des coûts et les objectifs environnementaux au sein du marché de la pâte surgelée.

Expansion des chaînes de restaurants à service rapide dans les économies émergentes

La croissance rapide des franchises de restauration rapide multinationales en Asie-Pacifique est une force déterminante qui stimule le marché de la pâte surgelée. Des opérateurs tels que Krispy Kreme se sont associés à McDonald's USA pour fournir des beignets surgelés à l'échelle nationale d'ici 2026, un modèle désormais reproduit dans les centres urbains à forte densité en Inde, en Indonésie et dans les États du Golfe [2]Source : Krispy Kreme, « McDonald's USA Partnership Expansion », krispykreme.com. La nature standardisée des intrants surgelés garantit l'uniformité des menus, réduit les compétences en boulangerie sur site et accélère les déploiements, ce qui est essentiel sur des marchés où les boulangers qualifiés restent rares. L'empreinte accrue de la restauration rapide est corrélée aux gains de la chaîne du froid, soutenant une pénétration plus large de la boulangerie surgelée. La majorité des acteurs de la restauration aux États-Unis s'appuyant déjà davantage sur les aliments surgelés, le modèle de croissance des volumes semble transférable aux régions en développement, alimentant un cercle vertueux pour le marché de la pâte surgelée.

Développement des infrastructures logistiques de la chaîne du froid

L'entreposage à température contrôlée a augmenté de 2,5 millions de pieds carrés supplémentaires en 2024, selon la société immobilière CBRE, reflétant des afflux d'investissements records alors que les détaillants, les épiciers en ligne et les acheteurs de la restauration élargissent leurs assortiments surgelés. Des collaborations telles que Canadian Pacific, Kansas City et Americold renforcent les corridors Mexique-États-Unis, réduisant les délais de transit et soutenant le réapprovisionnement en flux tendu. Les capteurs IoT dont le prix est compris entre 500 et 2 000 USD sont désormais des équipements courants, permettant des contrôles qualité en temps réel et un routage dynamique lors de perturbations liées au trafic ou aux conditions météorologiques. Des recherches prouvant que l'élévation des points de consigne de -18 °C à -15 °C réduit la consommation d'énergie de plus de 10 % sans dommage organoleptique soulignent comment l'optimisation des systèmes peut compenser l'inflation de l'électricité tout en réduisant les émissions de CO₂ jusqu'à 17,7 millions de tonnes par an [3]Source : Food Digital, « Optimizing Cold Storage Temperatures », fooddigital.com. Ces avancées logistiques ouvrent de nouvelles villes et de nouveaux formats plus petits pour le marché de la pâte surgelée, réduisant les écarts de parité avec les produits frais et stimulant les volumes supplémentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du blé et du beurre | -0.8% | Mondial, avec une sensibilité plus élevée sur les marchés soucieux des coûts | Court terme (≤ 2 ans) |

| Coûts de stockage surgelé à forte consommation d'énergie | -0.6% | Mondial, avec un impact plus élevé dans les régions où l'énergie est coûteuse | Long terme (≥ 4 ans) |

| Investissement initial élevé pour les technologies de production et de congélation | -0.5% | Marchés émergents et petites et moyennes entreprises à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations sur les acides gras trans pour les pâtes feuilletées | -0.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du blé et du beurre

Les cours moyens du blé ont atteint 6,69 USD le boisseau en 2024, dépassant la moyenne pluriannuelle de 5,85 USD et amplifiant l'exposition aux coûts pour les lignes de pâte où les matières premières représentent jusqu'à la moitié du coût des matériaux, selon le Département de l'Agriculture des États-Unis (USDA). Le beurre suit des pics similaires en raison de l'offre tendue en lait, comprimant davantage les producteurs qui ne disposent pas de programmes de couverture robustes. Malgré une hausse de 2 % des surfaces en blé d'hiver pour la récolte 2025, selon le Département de l'Agriculture des États-Unis (USDA), la variabilité climatique et les évolutions géopolitiques des échanges commerciaux rendent les courbes à terme instables, compliquant les budgets d'approvisionnement. La répercussion sur les prix de détail reste limitée, car les rayons surgelés concurrentiels freinent l'élasticité des prix. Le Bureau des statistiques du travail note que les prix en rayon des produits de boulangerie ont bondi de 10,5 % entre mai 2022 et décembre 2023, illustrant comment des éléments de coûts superposés étirent la tolérance des consommateurs même lorsque les contrats à terme sur les céréales s'assouplissent. La forte volatilité des ingrédients freine ainsi la reprise des marges et tempère la production à court terme du marché de la pâte surgelée.

Coûts de stockage surgelé à forte consommation d'énergie

Les systèmes de réfrigération consomment 20 à 30 % des dépenses d'exploitation de bout en bout dans le secteur de la pâte surgelée, mettant à l'épreuve la rentabilité dans les régions où les tarifs d'électricité augmentent. Les prochaines règles d'efficacité américaines pour les chambres froides et les congélateurs entrent en vigueur en décembre 2027 et nécessiteront des rénovations en capital, mais promettent une consommation en kilowatts plus faible une fois installées. La maintenance représente 10 à 15 % supplémentaires des budgets des entrepôts frigorifiques, tandis que les primes d'assurance coûtent annuellement par installation, reflétant en outre des profils de risque plus élevés par rapport au stockage sec. Les opérateurs testent des rayonnages automatisés et la distribution par intelligence artificielle pour lisser les pics de charge ; les premiers adoptants signalent des réductions à deux chiffres de la consommation en kilowattheures. Cependant, la période de retour sur investissement peut dépasser cinq ans, ce qui dissuade les acteurs plus petits de procéder à des mises à niveau immédiates. Ces réalités maintiennent la pression sur les coûts du marché de la pâte surgelée, en particulier dans les usines orientées vers l'exportation qui stockent des stocks pendant de longues périodes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la pâte à pain face au défi des spécialités

En 2025, la pâte à pain détient une part dominante de 41,37 % du marché, soulignant son rôle central, des petits pains pour sandwichs de restauration rapide aux pains artisanaux. Sa suprématie est attribuée à sa polyvalence et aux avantages de standardisation qu'elle offre, permettant aux opérateurs de restauration d'atteindre la cohérence tout en minimisant les dépendances en main-d'œuvre et en compétences. Les applications traditionnelles de la pâte à pain se transforment grâce aux technologies enzymatiques et aux reformulations à étiquetage propre. La stabilité du segment est renforcée par l'expansion des restaurants à service rapide dans les marchés émergents, où les produits de pain standardisés maintiennent la cohérence de la marque dans des environnements variés. En réponse aux pressions concurrentielles, les fabricants canalisent leurs investissements dans l'automatisation et les innovations enzymatiques, visant à prolonger la durée de conservation tout en conservant les avantages opérationnels qui font de la pâte à pain un favori pour les applications à fort volume.

Le segment de la pâte feuilletée et de la pâte à pâtisserie est le plus dynamique au sein du marché de la pâte surgelée, porté par une demande croissante de produits alimentaires pratiques et de produits de boulangerie haut de gamme. De 2026 à 2031, ce segment devrait atteindre un TCAC robuste de 5,84 %. Son expansion rapide est attribuée à plusieurs tendances : de plus en plus de consommateurs recherchent des solutions faciles à préparer pour un usage domestique et en restauration, un intérêt croissant pour les produits de boulangerie spéciaux et gastronomiques, et des influences culturelles stimulant l'expérimentation avec des pâtisseries diverses. La popularité de produits tels que les croissants, les viennoiseries danoises et les tartes, associée à une offre accrue des détaillants et des restaurants à service rapide, accélère l'adoption et la croissance de la pâte feuilletée et de la pâte à pâtisserie dans le monde entier.

Par forme de pâte : les boules de pâte en tête tandis que l'innovation en pâte préformée s'accélère

Les boules de pâte ont conservé 36,96 % du marché de la pâte surgelée en 2025, leur caractère de toile vierge convenant à diverses routines de façonnage, d'étirement et de garniture. Les opérateurs bénéficient d'une précision de portion et d'une flexibilité de menu, essentielles lorsque le nombre de références augmente pour répondre aux tendances gustatives localisées. Elles offrent une commodité et une polyvalence significatives aux boulangeries commerciales, aux points de vente de restauration et même aux boulangers amateurs, permettant une manipulation facile, une réduction du temps de préparation et une production cohérente. Leur taille à portion contrôlée séduit les opérateurs de restauration pour une préparation rapide et un service standardisé, en faisant un produit essentiel du marché de la pâte surgelée.

La pâte préformée, bien que représentant une part plus faible, est en progression à un TCAC de 6,64 % jusqu'en 2031, grâce à des lignes automatisées comme le FRITSCH MULTIFLEX M 700 qui découpe et positionne jusqu'à 20 coups par minute avec une supervision manuelle minimale. Cette capacité réduit les heures de formation et atténue les pénuries de main-d'œuvre qualifiée, un problème chronique dans les cuisines centrales très actives. Les mélangeurs continus, une rhéologie fluide, une variabilité réduite des lots et des fenêtres de production plus longues. Des courbes de congélation améliorées préservent la vitalité de la levure dans des formes complexes qui souffraient historiquement d'éclatements ou de déficits de croûte. Grâce à ces avancées, les croissants, bagels et pains tressés préformés ouvrent de nouveaux gisements de profit, notamment dans les chaînes de petit-déjeuner à fort volume. Les variantes feuilletées, faisant partie du groupe plus large « autres », commandent des marges premium mais font l'objet d'un examen des formules alors que les régulateurs restreignent les huiles partiellement hydrogénées. Les boulangeries intégrant l'émulsification enzymatique et les graisses spéciales visent à reproduire le feuilletage traditionnel sans lipides interdits, une course à la R&D prête à apporter une valeur supplémentaire au marché de la pâte surgelée.

Par canal de distribution : la force du circuit hors domicile face à la transformation numérique du circuit domicile

Les acheteurs du circuit hors domicile, notamment les restaurants à service rapide, les cafés et les traiteurs institutionnels, contrôlaient 53,27 % du marché de la pâte surgelée en 2025, privilégiant les contrats en volume, la gestion des stocks par le fournisseur et des directives de cohérence exigeantes. Les opérateurs de restauration sont attirés par la pâte surgelée pour sa qualité constante, sa commodité et ses avantages en termes d'économie de main-d'œuvre. Ces produits permettent aux points de vente de préparer rapidement une gamme de produits de boulangerie frais et de haute qualité. L'expansion des chaînes dans les économies émergentes maintient ce canal dominant, avec de la pâte préparée dans des usines centrales et expédiée surgelée vers des points de vente satellites, garantissant ainsi l'uniformité et simplifiant la formation. La restauration institutionnelle, couvrant les hôpitaux et les universités, complète la demande de base grâce à des menus standardisés et des modèles de service externalisés.

Pourtant, la progression de 9,25 % du TCAC du circuit domicile jusqu'en 2031 signale un pivot structurel vers la vente au détail et la vente directe aux consommateurs. Les supermarchés améliorent les planogrammes des rayons surgelés, en utilisant des portes vitrées verticales qui améliorent la visibilité des produits et réduisent les pertes d'énergie. Les épiceries de proximité élargissent leurs offres prêtes à consommer, misant sur la consommation des navetteurs. Le commerce électronique stimule le marché de la pâte surgelée en associant des emballages isothermes à des réseaux de livraison du dernier kilomètre denses qui raccourcissent le transit et maintiennent l'intégrité de la température. Les consommateurs, familiarisés avec les applications d'épicerie depuis les confinements liés à la pandémie, affichent une volonté croissante de commander des produits surgelés de base en ligne lorsque des économies ou des saveurs en édition limitée apparaissent. Les modèles hybrides brouillent les frontières entre canaux : les marques de restauration commercialisent des versions surgelées de leurs succès en magasin, capturant des revenus supplémentaires tout en protégeant l'équité de la marque. Cette dualité assure une croissance équilibrée entre les circuits commerciaux, protégeant le marché de la pâte surgelée des ralentissements spécifiques à un canal.

Analyse géographique

L'Europe a maintenu une part de 43,26 % du marché de la pâte surgelée en 2025, résultat d'une culture boulangère ancrée, de réseaux de stockage frigorifique omniprésents et de réglementations qui favorisent l'authenticité artisanale aux côtés de l'efficacité industrielle. L'Allemagne et la France présentent des empreintes boulangères denses, tandis que le Royaume-Uni enregistre des dépenses par habitant élevées en boulangerie de commodité. Des ajouts de capacité tels que la nouvelle installation de pizza au Royaume-Uni de Freiberger témoignent d'un appétit stable du commerce de détail et de perspectives d'exportation à travers le continent. La ferveur pour l'étiquetage propre, la certification biologique et les mandats de réduction du sel caractérisent davantage les cadres politiques européens, contraignant les fabricants à investir dans des reformulations qui maintiennent la durée de conservation sans additifs controversés. Ces conditions soutiennent des prix premium et créent des niches défendables au sein du marché de la pâte surgelée.

L'Asie-Pacifique, la région la plus dynamique avec un TCAC de 8,31 % jusqu'en 2031, bénéficie de l'urbanisation, de l'expansion des classes moyennes et de la diffusion de la restauration rapide. La Chine ancre les volumes avec de vastes agglomérations urbaines qui prisent la commodité et les en-cas de style occidental, tandis que les dépenses de boulangerie en Inde augmentent à mesure que les ménages à double revenu recherchent des pains prêts à cuire. Le déploiement de nouveaux entrepôts frigorifiques en Indonésie, au Vietnam et aux Philippines raccourcit les boucles de livraison, limitant les pertes par décongélation et soutenant des offres de références plus larges. L'acquisition par Nissin Foods d'ABC Pastry en Australie pour 33,7 millions AUD témoigne de l'engagement à capter la demande portée par les migrants pour les formats de pâte asiatiques.

L'Amérique du Nord reste une arène mature mais technologiquement avancée où l'automatisation, la planification par intelligence artificielle et la maintenance prédictive prédominent. Les boulangeries américaines prévoient des déploiements d'intelligence artificielle dans les 12 prochains mois, ciblant des réductions de déchets et un contrôle des processus plus rigoureux. Les opérations canadiennes bénéficient du commerce bilatéral et de codes de sécurité alimentaire partagés, facilitant les flux transfrontaliers. Le Mexique gagne en importance en tant que pôle de production proche, aidé par l'alliance Canadian Pacific Kansas City et Americold qui renforce l'infrastructure réfrigérée le long du corridor. Bien que les taux de croissance soient inférieurs à ceux des territoires émergents, le volume par habitant élevé de la région et son leadership en matière d'innovation la rendent indispensable aux fournisseurs qui affinent la science des formulations et les références d'efficacité pour l'exportation mondiale. Le marché du Moyen-Orient et de l'Afrique bénéficie également du développement économique, des avancées infrastructurelles et d'une tendance vers des offres de pâte surgelée à étiquetage propre, biologique et premium, notamment dans les centres urbains tels que les Émirats arabes unis et l'Afrique du Sud. Des initiatives gouvernementales telles que le Plan directeur urbain 2040 de Dubaï façonnent davantage la demande du marché vers des produits plus sains et plus durables.

Paysage concurrentiel

Le marché de la pâte surgelée présente une fragmentation modérée, et un groupe de concurrents multinationaux et régionaux est engagé dans des batailles d'innovation de processus et de saveurs de niche. Les leaders industriels poursuivent l'intégration verticale, sécurisant les intrants des moulins à blé, les laboratoires d'enzymes et des flottes frigorifiques dédiées pour isoler les structures de coûts et commander des primes de service. L'automatisation est au cœur de la différenciation stratégique : le DoughBot de Reading Bakery Systems traite jusqu'à 4 000 livres par heure, permettant aux boulangeries de compenser l'inflation salariale qui peut représenter 25 % des charges salariales de la chaîne du froid.

Les partenariats enzymatiques avec des entreprises de biotechnologie accélèrent les transitions vers l'étiquetage propre, donnant aux premiers entrants un avantage marketing sur les marchés réglementés qui pénalisent les émulsifiants synthétiques. La consolidation sous la tutelle du capital-investissement accélère les ambitions d'échelle. L'acquisition en septembre 2024 de Rise Baking Company par Platinum Equity et Butterfly souligne l'appétit des investisseurs pour les stratégies de consolidation dans les cycles à forte conversion de trésorerie. La participation majoritaire de Vandemoortele dans Banneton Bakery fournit un premier ancrage de production aux États-Unis pour le groupe européen, alignant la logistique continentale et la R&D des recettes.

Les nouveaux entrants spécialisés se concentrent sur les segments sans gluten et biologiques, vendant directement en ligne pour contourner les frais de référencement, mais l'intensité capitalistique de la distribution surgelée tempère les gains de parts rapides. Les mises à jour de la loi sur la modernisation de la sécurité alimentaire de la FDA renforcent l'analyse des risques, élevant les obstacles à la conformité qui favorisent les acteurs bien capitalisés. Dans l'ensemble, la puissance technologique, l'étendue du portefeuille et la préparation réglementaire définissent l'échiquier concurrentiel, avec de la place pour des acquisitions ciblées afin de consolider les segments fragmentés et d'augmenter la valeur globale du marché de la pâte surgelée.

Leaders du secteur de la pâte surgelée

Aryzta AG

Lantmännen Unibake

Europastry

Cérélia Group

General Mills, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Doughlicious®, la marque de pâte à biscuits culte d'origine britannique, réputée pour ses bouchées de gelato artisanal surgelé et son penchant pour repousser les limites des snacks originaux, a fait un geste audacieux avec le lancement de sa dernière offre : Cookies & Cream.

- Octobre 2024 : General Mills Foodservice a dévoilé sa gamme de pâte à pain surgelée Pillsbury, visant à simplifier la fabrication de pain de haute qualité pour les boulangeries. Cette nouvelle gamme Pillsbury permet aux boulangeries en magasin de produire efficacement du pain frais, même avec un temps et des ressources limités, et sans avoir besoin d'une main-d'œuvre spécialisée. Conçus pour la polyvalence, ces produits faciles à préparer peuvent s'intégrer de manière transparente dans diverses opérations en cuisine, éliminant la nécessité d'une chambre de pousse. Notamment, certains articles sont pré-incisés ou pré-estampillés pour plus de commodité.

- Août 2023 : Entenmann's, la marque emblématique de produits de boulangerie, a lancé sa dernière offre : la pâte à biscuits réfrigérée prête à cuire. Disponible dans les magasins Albertson's à l'échelle nationale, elle est élaborée avec les mêmes saveurs appréciées.

Périmètre du rapport mondial sur le marché de la pâte surgelée

Le rapport sur le marché de la pâte surgelée est segmenté par type de produit (pâte à pain, pâte à pizza, pâte feuilletée et pâte à pâtisserie, pâte à biscuits et pâte sucrée, autres), forme de pâte (boules de pâte, pâte en feuille, pâte préformée, autres), canal de distribution (circuit hors domicile, circuit domicile), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Pâte à pain |

| Pâte à pizza |

| Pâte feuilletée et pâte à pâtisserie |

| Pâte à biscuits et pâte sucrée |

| Autres |

| Boules de pâte |

| Pâte en feuille |

| Pâte préformée |

| Autres |

| Circuit hors domicile | |

| Circuit domicile | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Détaillant en ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Iran | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Pâte à pain | |

| Pâte à pizza | ||

| Pâte feuilletée et pâte à pâtisserie | ||

| Pâte à biscuits et pâte sucrée | ||

| Autres | ||

| Par forme de pâte | Boules de pâte | |

| Pâte en feuille | ||

| Pâte préformée | ||

| Autres | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit domicile | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Détaillant en ligne | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Iran | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la pâte surgelée et sa croissance projetée ?

La taille du marché de la pâte surgelée est de 24,75 milliards USD en 2025 et devrait atteindre 36,18 milliards USD d'ici 2031, représentant un TCAC de 6,60 %

Quel type de produit domine le marché de la pâte surgelée ?

La pâte à pain est en tête avec une part de 41,37 % en 2025, soutenue par sa polyvalence dans les canaux de restauration rapide et de boulangerie de détail.

Quelle région affiche la croissance la plus rapide sur le marché de la pâte surgelée ?

L'Asie-Pacifique enregistre la croissance la plus rapide, progressant à un TCAC de 8,31 % jusqu'en 2031 en raison de l'expansion rapide de la restauration rapide et de l'amélioration des infrastructures logistiques de la chaîne du froid.

Quel rôle joue l'automatisation dans le secteur de la pâte surgelée ?

Des systèmes tels que le DoughBot de Reading Bakery et le Fritsch Multiplex réduisent les coûts de main-d'œuvre, augmentent le débit et garantissent une qualité constante, donnant aux usines automatisées un avantage concurrentiel.

Dernière mise à jour de la page le: