Taille et part du marché du fret et de la logistique en Europe centrale et orientale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

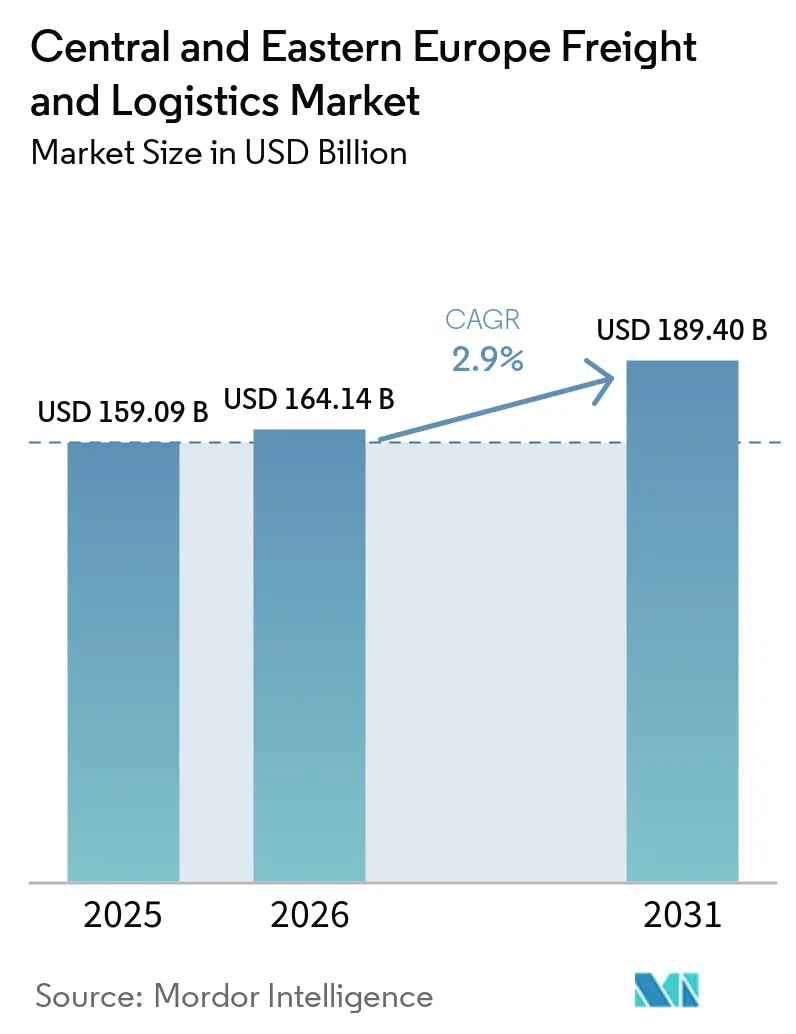

| Taille du marché de l'année de base (2025) | 159.09 Milliards de dollars |

| Taille du Marché (2026) | 164.14 Milliards de dollars |

| Taille du Marché (2031) | 189.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret et de la logistique en Europe centrale et orientale par Mordor Intelligence

La taille du marché du fret et de la logistique en Europe centrale et orientale est estimée à 159,09 milliards USD en 2025, avec 164,14 milliards USD en 2026, et devrait atteindre 189,40 milliards USD d'ici 2031, avec un TCAC de 2,9 % de 2026 à 2031.

Les mises à niveau des infrastructures liées à la défense, les corridors de carburants alternatifs imposés par l'UE et le commerce numérique en forte croissance reconfigurent l'allocation des capacités dans tous les modes logistiques, incitant les transporteurs à accélérer le renouvellement de leur flotte et la refonte de leur réseau. Le programme de mobilité militaire de l'OTAN standardise la manutention des charges lourdes et réduit les temps d'attente aux frontières civiles jusqu'à 40 %. Simultanément, le règlement de l'UE sur l'infrastructure pour carburants alternatifs (AFIR) oblige les États d'Europe centrale et orientale à installer 3 600 points de recharge pour poids lourds et 1 000 stations GNL d'ici 2030, déclenchant des investissements de plusieurs milliards d'euros dans les corridors. Les méga-hubs intermodaux Baltique-Adriatique émergents réduisent désormais les délais nord-sud d'un tiers, détournant le commerce Asie-Europe des routes Rhin-Alpes plus encombrées. Le fret de projet à haute valeur ajoutée pour les constructions de centres de données hyperscale, et le réacheminement de l'acier induit par le MACF via les ports de la mer Noire prolongent la piste de demande pour les transporteurs spécialisés et les transitaires axés sur les services de conformité réglementaire.

Points clés du rapport

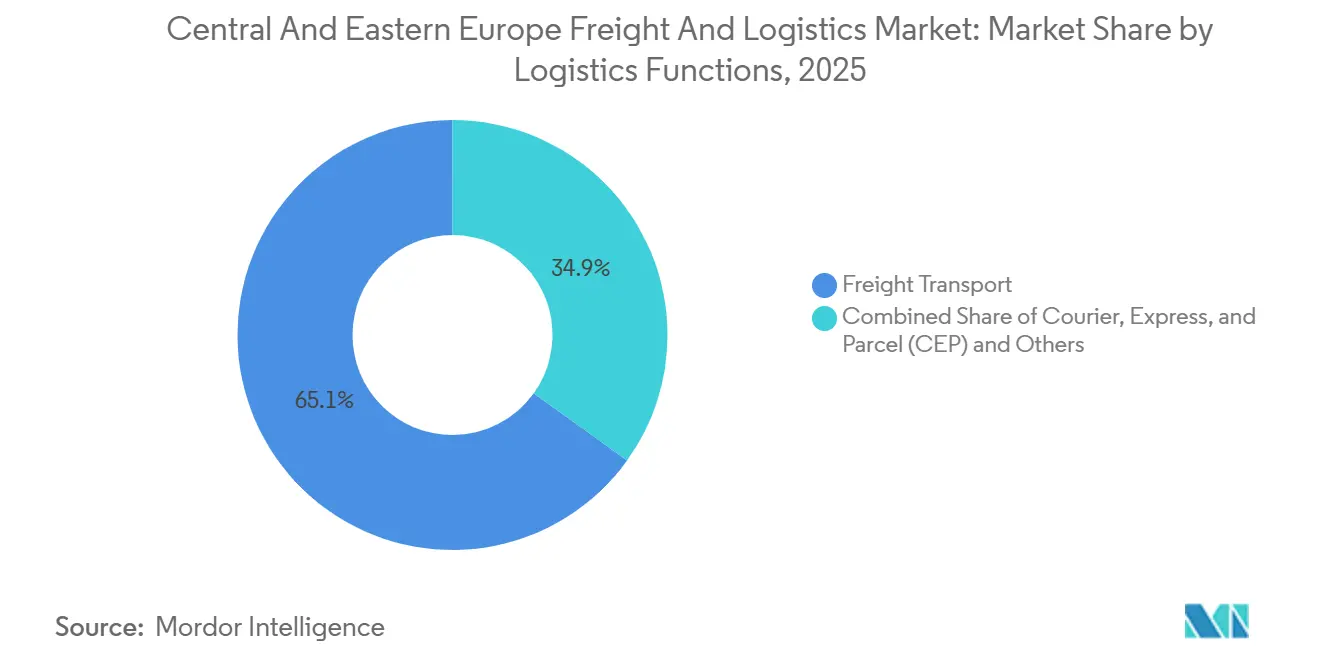

- Par fonction logistique, le transport de fret représentait 65,08 % de la taille du marché du fret et de la logistique en Europe centrale et orientale en 2025, tandis que la messagerie, l'express et les colis (MEC) affichaient le TCAC le plus rapide de 3,35 % jusqu'en 2031.

- Par mode de transport de fret, la route captait 74,82 % de la part du marché du fret et de la logistique en Europe centrale et orientale en 2025, et le fret aérien mène la croissance avec un TCAC de 4,44 % jusqu'en 2031.

- Par service MEC, les livraisons nationales représentaient 65,48 % du marché du fret et de la logistique en Europe centrale et orientale en 2025, tandis que le MEC international est en voie d'atteindre un TCAC de 3,49 % jusqu'en 2031.

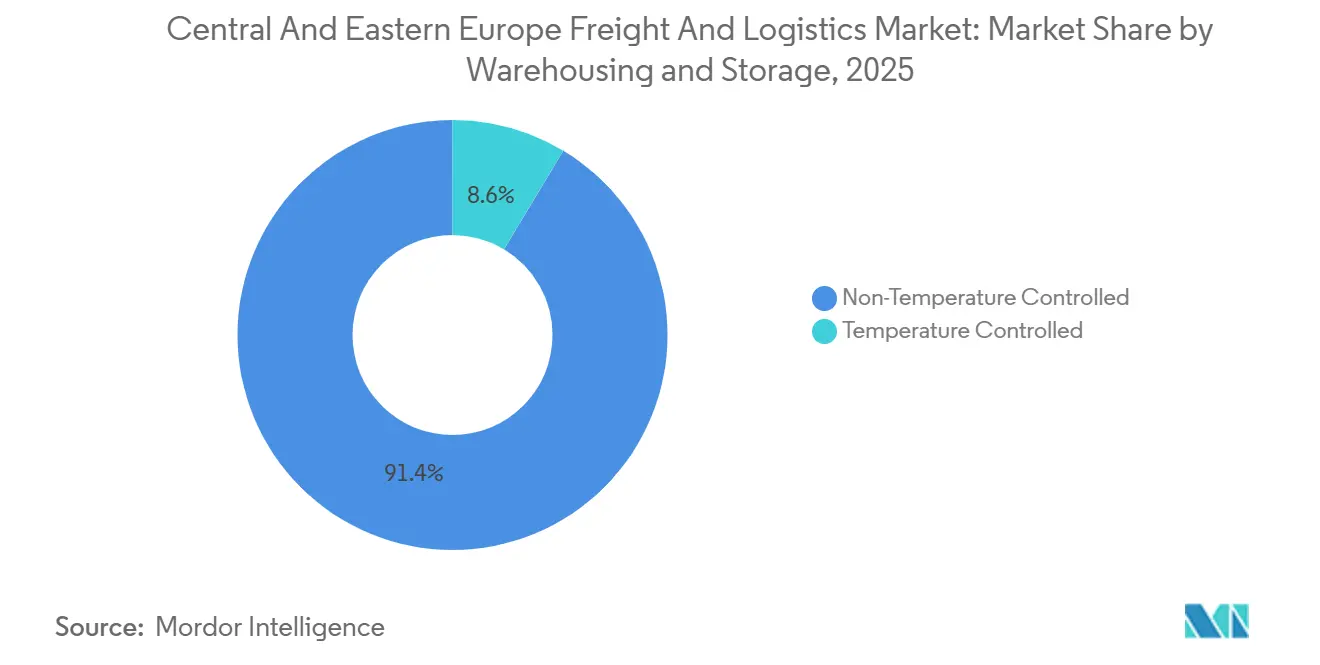

- Par entreposage et stockage, les installations non contrôlées en température contrôlaient 91,39 % du marché du fret et de la logistique en Europe centrale et orientale en 2025, et le stockage à température contrôlée progresse à un TCAC de 2,70 % jusqu'en 2031.

- Par mode de transit de fret, la mer et les voies navigables intérieures conservaient une part de 50,09 % en 2025, mais le transit aérien s'accélère à un TCAC de 3,86 % jusqu'en 2031.

- Par utilisateur final, le commerce de gros et de détail représentait 30,58 % du marché du fret et de la logistique en Europe centrale et orientale en 2025 et devrait se développer à un TCAC de 3,12 % jusqu'en 2031.

- Par pays, la Pologne dominait avec 32,72 % du marché du fret et de la logistique en Europe centrale et orientale en 2025, tandis que la Bulgarie devrait connaître la croissance la plus rapide avec un TCAC de 3,24 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du fret et de la logistique en Europe centrale et orientale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Afflux de fret militaire de l'OTAN lié à la mobilité alimentant la demande de logistique contractuelle | +0.6% | Pologne, États baltes, Roumanie, avec des retombées sur la Slovaquie, la Hongrie | Moyen terme (2-4 ans) |

| Déploiement des corridors de véhicules lourds GNL/VE/HVO dans le cadre de l'AFIR de l'UE | +0.5% | Corridors RTE-T à l'échelle de l'Europe centrale et orientale, avec déploiement précoce en Pologne, en République tchèque | Long terme (≥ 4 ans) |

| Méga-hubs intermodaux Baltique-Adriatique réduisant les délais de porte à porte | +0.5% | Pologne, République tchèque, Slovénie, régions frontalières avec l'Autriche | Moyen terme (2-4 ans) |

| Boom de la construction de centres de données créant une logistique de projet à haute valeur ajoutée | +0.4% | Pologne, Roumanie, Hongrie, avec une activité émergente en Bulgarie | Court terme (≤ 2 ans) |

| Réacheminement de l'acier et de l'aluminium induit par le MACF via les ports de la mer Noire | +0.3% | Roumanie, Bulgarie, avec un impact sur les pays du corridor du Danube | Moyen terme (2-4 ans) |

| Essor du commerce rapide dans les Balkans de niveau 2 stimulant les volumes MEC le jour même | +0.3% | Serbie, Bulgarie, Albanie, Macédoine du Nord, Bosnie et Herzégovine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Afflux de fret militaire de l'OTAN lié à la mobilité alimentant la demande de logistique contractuelle

L'engagement de l'OTAN de déployer rapidement 300 000 soldats sur son flanc oriental a fait des mises à niveau à double usage des routes, des voies ferrées et des ports un impératif stratégique. Le renforcement des ponts, l'élargissement des quais ferroviaires et les systèmes de dédouanement préalable ont déjà réduit le transit de fret civil jusqu'à 40 % sur les corridors clés. Les entreprises de logistique contractuelle ont conclu des accords pluriannuels d'une valeur de 50 à 100 millions EUR (58 à 118 millions USD) pour stocker et repositionner des véhicules blindés et des générateurs surdimensionnés. Les procédures standardisées de levage lourd initialement rédigées pour les équipements de défense sont désormais appliquées aux projets d'éoliennes et de machines industrielles, élargissant le marché adressable. Les efforts d'harmonisation des écartements le long de l'axe Baltique-mer Noire éliminent en outre les échanges de bogies chronophages, renforçant la compétitivité ferroviaire et ouvrant des opportunités supplémentaires sur le marché du fret et de la logistique en Europe centrale et orientale[1]OTAN, "Mobilité militaire," nato.int.

Déploiement des corridors de véhicules lourds GNL/VE/HVO dans le cadre de l'AFIR de l'UE

L'AFIR oblige les États membres à placer des bornes de recharge pour camions électriques tous les 60 km et des stations de ravitaillement en GNL tous les 150 km sur les routes RTE-T principales d'ici 2030, soutenant plus de 10 milliards EUR (11,7 milliards USD) d'investissements public-privé. La Pologne seule vise 450 chargeurs pour poids lourds d'ici 2027, tandis que la Roumanie installe 12 stations GNL sur ses artères nord-sud. Les premiers adoptants signalent une réduction de 15 à 20 % du coût total de possession sur des cycles de cinq ans une fois l'exposition à la tarification carbone prise en compte. Les transporteurs bénéficient d'une certitude de réseau, ce qui incite à accélérer le retrait des flottes diesel et stimule la demande d'HVO renouvelable, notamment en République tchèque et en Slovaquie où la production locale réduit le risque d'approvisionnement. L'interopérabilité des corridors permet aux transporteurs de programmer des camions à carburant alternatif sur plusieurs frontières, renforçant la flexibilité modale et soutenant la trajectoire de décarbonation du marché du fret et de la logistique en Europe centrale et orientale.

Méga-hubs intermodaux Baltique-Adriatique réduisant les délais de porte à porte

Les terminaux modernisés de Gliwice et de Koper accueillent désormais des trains de 1 000 mètres et automatisent la manutention des conteneurs, réduisant le temps d'attente des camions à moins de 30 minutes et diminuant le transit de bout en bout de 25 à 35 %. Des alternatives compétitives aux voies Rhin-Alpes déplacent les volumes Asie-Europe vers l'est, intensifiant la consolidation en étoile qui améliore l'utilisation des véhicules de 20 à 30 %. La densité des méga-hubs soutient les ambitions de report modal du ferroviaire, contrebalance les pénuries de conducteurs et ouvre de nouveaux flux de revenus pour les transitaires intermodaux. La certitude des infrastructures attire également des investissements dans des installations à valeur ajoutée telles que des entrepôts sous douane et des plateformes de transbordement à température contrôlée près des portes des hubs, élargissant l'offre de services du marché du fret et de la logistique en Europe centrale et orientale[2]Commission européenne, "Coordinateurs des corridors RTE-T," transport.ec.europa.eu.

Boom de la construction de centres de données créant une logistique de projet à haute valeur ajoutée

Plus de 2 milliards EUR (2,5 milliards USD) ont afflué dans les constructions hyperscale polonaises au cours de 2024-2025, avec 150 MW en construction à Bucarest et de nouvelles capacités prévues pour Budapest. Chaque site nécessite 200 à 300 transports surdimensionnés, dont des transformateurs de 100 tonnes et des unités de refroidissement de 80 tonnes. Les spécialistes de la logistique de projet réalisent des études d'itinéraires, des grues de levage lourd et des zones de transit à température contrôlée qui atténuent les contraintes d'infrastructure urbaine. Les opérateurs exigent de plus en plus des livraisons neutres en carbone, accélérant l'adoption de camions électriques et alimentés à l'HVO sur les voies de projet. La nature spécialisée de ce fret génère des marges premium et propulse le marché du fret et de la logistique en Europe centrale et orientale vers des services à plus haute valeur ajoutée.

Tableau d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Péages routiers basés sur la distance augmentant les charges d'exploitation des petits et moyens transporteurs | -0.5% | Pologne, République tchèque, Hongrie, avec une extension potentielle à la Roumanie, à la Bulgarie | Court terme (≤ 2 ans) |

| Pénuries de wagons et de conteneurs sur les corridors ferroviaires est-ouest | -0.4% | Pologne, République tchèque, Slovaquie, avec un impact sur le fret à destination de l'Allemagne | Moyen terme (2-4 ans) |

| Plafonds d'émissions du Danube 2025 plus stricts augmentant les tarifs du fret fluvial | -0.3% | Pays du corridor du Danube : Roumanie, Bulgarie, Serbie, Hongrie, Slovaquie | Court terme (≤ 2 ans) |

| Violations de la cybersécurité faisant augmenter les coûts d'assurance et de contingence | -0.3% | À l'échelle de l'Europe centrale et orientale, avec un impact particulier sur les prestataires logistiques intégrés numériquement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Péages routiers basés sur la distance augmentant les charges d'exploitation des petits et moyens transporteurs

Le péage électronique déployé sur toutes les routes polonaises pour les véhicules de plus de 3,5 tonnes en 2024 a augmenté les frais au kilomètre de 18 à 22 %, ajoutant 3 000 à 5 000 EUR (3 510 à 5 900 USD) aux budgets annuels des petites et moyennes entreprises. Les révisions trimestrielles des tarifs liées aux classes d'émissions des véhicules introduisent une volatilité des prix que les grands acteurs absorbent plus facilement que les entreprises familiales. Les projets tchèques d'extension du péage kilométrique aux routes secondaires en 2026 élargiront l'impact sur les coûts et accéléreront la consolidation. De nombreux petits transporteurs cherchent des logiciels de routage pour réduire les kilomètres à vide, mais peinent à financer les abonnements, intensifiant le risque de sortie du marché. Ces vents contraires tempèrent les perspectives de croissance du marché du fret et de la logistique en Europe centrale et orientale à court terme[3]Commission européenne, "Péages routiers et tarification kilométrique," europa.eu.

Pénuries de wagons et de conteneurs sur les corridors ferroviaires est-ouest

Un déficit à l'échelle européenne de 15 000 à 20 000 wagons intermodaux et un déséquilibre chronique entre les flux vers l'ouest et vers l'est ajoutent 150 à 250 EUR (175 à 295 USD) par EVP pour le repositionnement. Les délais d'approvisionnement s'étendent à 24 mois, et la liquidité de la location en Europe centrale et orientale est en retard par rapport à l'Europe occidentale, contraignant la capacité ferroviaire au moment même où le soutien politique se renforce. La tarification dynamique en période de pointe érode l'avantage de coût du ferroviaire et pousse les chargeurs vers la route malgré la hausse des péages. Les plateformes de mutualisation numérique sont prometteuses mais se heurtent encore à l'harmonisation des spécifications techniques entre plus de 15 opérateurs. Sans expansion rapide des actifs, la part du ferroviaire risque la stagnation, limitant les objectifs de report modal du marché du fret et de la logistique en Europe centrale et orientale jusqu'en 2028[4]Commission européenne, "Transport ferroviaire et logistique," transport.ec.europa.eu .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction logistique : la domination du transport de fret face à l'essor rapide du MEC

Le transport de fret a capté 65,08 % de la valeur 2025, ancrant le marché du fret et de la logistique en Europe centrale et orientale même si les prestataires de logistique contractuelle se diversifient dans les projets de défense et d'énergie renouvelable. Un vaste réseau routier, modernisé dans le cadre des programmes de l'OTAN, améliore l'efficacité des axes nationaux, tandis que les goulets d'étranglement ferroviaires soulignent la résilience du segment. Les revenus des services d'entreposage et de stockage augmentent grâce à la mise en scène des équipements de centres de données et à la demande pharmaceutique à température contrôlée.

Le TCAC de 3,35 % du MEC jusqu'en 2031 reflète les commandes explosives de commerce rapide dans les villes de niveau intermédiaire qui multiplient par cinq les empreintes de micro-exécution entre 2024 et 2027. La croissance de la plateforme MEC se répercute sur le transit de fret, les importateurs exigeant une expertise douanière et d'audit carbone pour l'acier, l'aluminium et l'électronique grand public. D'autres services, notamment le conseil pour la conformité AFIR et MACF, obtiennent des mandats à long terme auprès des fabricants optimisant leurs empreintes de portée 3. L'automatisation, la transparence activée par la 5G et la maintenance prédictive réduisent les coûts d'exploitation des entrepôts de 10 à 15 % et renforcent les synergies interfonctionnelles, soutenant l'élan du marché du fret et de la logistique en Europe centrale et orientale.

Par mode de transport de fret : prééminence de la route sous pression des coûts

La route détenait 74,82 % de la taille du marché du fret et de la logistique en Europe centrale et orientale, mais les péages kilométriques et la volatilité du diesel incitent à l'électrification des flottes et aux substitutions GNL le long des corridors AFIR. Les premiers adoptants bénéficient d'économies de coût total de possession de 15 à 20 %, stimulant le marché du fret et de la logistique en Europe centrale et orientale pour les camions à carburant alternatif.

Le fret aérien progresse le plus rapidement avec un TCAC de 4,44 % car les délais des centres de données et les expéditions pharmaceutiques exigent une vitesse premium. L'avantage politique du ferroviaire est freiné par les pénuries de wagons, tandis que les mises à niveau des ports de la mer Noire accroissent l'attractivité des routes maritimes pour les métaux affectés par le MACF. Les plafonds d'émissions du Danube augmentent les tarifs des voies navigables intérieures de 15 à 25 %, incitant à des choix modaux mixtes. Les réfections routières et ferroviaires de l'OTAN réduisent les délais civils jusqu'à 25 %, renforçant la fiabilité des chaînes d'approvisionnement transfrontalières. Les méga-hubs intermodaux stimulent une hausse de 20 à 30 % de l'utilisation ferroviaire sur l'axe Baltique-Adriatique, approfondissant la diversification au sein du marché du fret et de la logistique en Europe centrale et orientale.

Par secteur d'utilisateur final : le commerce de détail omnicanal dépasse l'industrie manufacturière

Le commerce de gros et de détail représentait 30,58 % du marché du fret et de la logistique en Europe centrale et orientale en 2025 et devrait croître à un TCAC de 3,12 % jusqu'en 2031, maintenant son avance grâce à des stratégies omnicanales axées sur la livraison rapide et l'entreposage urbain. Le segment continue de se développer à mesure que les détaillants adoptent l'automatisation, les robots mobiles autonomes (AMR) et les solutions de micro-exécution. L'industrie manufacturière reste un contributeur clé, soutenue par le rapprochement des sources d'approvisionnement et les développements de gigafactories, tandis que la construction et l'agriculture bénéficient des investissements en infrastructure et de l'amélioration des capacités de chaîne du froid.

Les marchés publics de défense et les mégaprojets de centres de données relèvent des « autres », désormais un contributeur à deux chiffres alors que les armées externalisent le stockage et la distribution à des partenaires civils. Les pressions de réduction de la portée 3 poussent les chargeurs à privilégier les prestataires dotés de plateformes de comptabilité carbone, orientant tous les utilisateurs finaux vers des services plus écologiques au sein du marché du fret et de la logistique en Europe centrale et orientale.

Par messagerie, express et colis (MEC) : densité nationale, dynamisme international

Le MEC national conservait 65,48 % de la valeur dans la part du marché du fret et de la logistique en Europe centrale et orientale, tirant parti de la portée du réseau postal et de la fréquence croissante de l'épicerie en ligne. Les colis internationaux, en expansion à un TCAC de 3,49 %, profitent de l'harmonisation douanière et des déploiements d'exécution sur les places de marché qui réduisent les frictions aux frontières. Les applications de commerce rapide augmentent le nombre de colis urbains de 150 à 180 % dans les villes de niveau 2 serbes et bulgares, obligeant les prestataires à convertir les rez-de-chaussée commerciaux en magasins sombres de 200 à 500 m².

Les vélos cargo électriques et les petits utilitaires deviennent obligatoires dans les zones à faibles émissions, en accord avec le déploiement des bornes de recharge AFIR. Les dépenses de cybersécurité augmentent de 40 à 60 % alors que les attaques par rançongiciel se multiplient, faisant monter les primes d'assurance tout en consolidant la confiance des consommateurs. La planification algorithmique des itinéraires réduit les kilomètres à vide de 18 %, maintenant les marges malgré des plafonds de prix de livraison de 2 à 4 EUR et renforçant le leadership du marché du fret et de la logistique en Europe centrale et orientale dans le dernier kilomètre urbain.

Par entreposage et stockage : l'automatisation améliore les espaces de base

Les sites non contrôlés en température couvraient 91,39 % du marché du fret et de la logistique en Europe centrale et orientale, mais la croissance s'oriente vers les installations à température contrôlée à un TCAC de 2,70 % à mesure que le commerce électronique pharmaceutique et alimentaire frais se développe. Les entrepôts de classe A adoptent les systèmes de stockage et de récupération automatisés (ASRS) et les robots mobiles autonomes (AMR), réduisant la main-d'œuvre de 40 %, tandis que les toits solaires et les systèmes de climatisation intelligents garantissent des primes de loyer de 10 à 15 % pour les bâtiments certifiés verts. La mobilité de défense crée une demande de dépôts haute sécurité avec accès biométrique et surveillance 24h/24 et 7j/7.

Les entrepreneurs de centres de données louent des espaces de transit à court terme près des chantiers de construction, renforçant les tendances à la spécialisation. Les projets de remplissage urbain reconvertissent des bâtiments industriels légers en nœuds de micro-exécution, élargissant l'empreinte du secteur du fret et de la logistique en Europe centrale et orientale au cœur des villes sans enfreindre les plafonds de zonage. La courbe de coût de l'automatisation convient désormais aux actifs de 20 000 m², soit la moitié du seuil antérieur, élargissant l'adoption sur les marchés secondaires.

Par mode de transit de fret : le conseil en conformité génère de nouveaux revenus

La mer et les voies navigables intérieures détenaient 50,09 % du marché du fret et de la logistique en Europe centrale et orientale, mais le TCAC de 3,86 % du transit aérien montre que les chargeurs valorisent la rapidité pour l'électronique critique et la chaîne du froid. Le MACF réachemine l'acier turc et moyen-oriental via Constanța, Burgas et Varna, réduisant le carbone de transport jusqu'à 30 %. Les transitaires monétisent la conformité en facturant 50 000 à 150 000 EUR (58 500 à 177 000 USD) pour des audits carbone de la chaîne d'approvisionnement et la refonte des itinéraires.

Les rétrofits Danube Stade V font monter les tarifs des barges, modérant la compétitivité des voies navigables et conseillant des solutions ferroviaires-maritimes mixtes. Les tours de contrôle numériques offrent aux clients une visibilité en temps réel, et la connectivité API réduit les coûts administratifs. Les mises à niveau de cybersécurité deviennent des critères d'entrée pour les appels d'offres des chargeurs, intégrant la résilience informatique dans la proposition de valeur du marché du fret et de la logistique en Europe centrale et orientale.

Analyse géographique

La Pologne a représenté 32,72 % des revenus de 2025, renforçant la solidité du marché du fret et de la logistique en Pologne grâce à son statut de plaque tournante Baltique-Adriatique et aux financements de l'OTAN qui accélèrent les modernisations à double usage des routes et des voies ferrées. Les péages kilométriques ont alourdi les coûts des transporteurs PME polonais, mais 450 bornes de recharge pour véhicules électriques prévues d'ici 2027 et 2 milliards d'EUR (2,36 milliards d'USD) d'investissements dans les centres de données compensent la pression sur les coûts grâce à une logistique de projet à marges plus élevées. La taille du marché du fret et de la logistique en Europe centrale et orientale pour la Pologne demeure donc résiliente même sous pression sur les marges. La République tchèque et la Roumanie suivent ; la première tire parti de la proximité de la demande allemande et d'un réseau ferroviaire à grande capacité, la seconde capitalise sur les volumes portuaires de la mer Noire liés aux évolutions commerciales induites par le MACF.

La Bulgarie affiche la croissance la plus rapide avec un TCAC de 3,24 % jusqu'en 2031, portée par des expansions de capacité de 30 % à Bourgas et Varna ainsi que par la pénétration du commerce électronique à Plovdiv et Varna. La Hongrie s'impose comme un nœud de centres de données avec 150 MW en cours de construction, tandis que la Slovaquie mise sur les nœuds de chaînes d'approvisionnement automobiles. Les États baltes, bien que de taille plus modeste, se situent sur le corridor nord-sud critique de l'OTAN et bénéficient de subventions d'infrastructure supérieures à la moyenne, ce qui réduit les délais et renforce la résilience. Les marchés des Balkans occidentaux — Serbie, Albanie et Macédoine du Nord — enregistrent une croissance rapide des colis, avec l'installation de 200 sites de micro-fulfillment d'ici 2027 contre 50 en 2024.

Les dynamiques de la mer Noire et du Danube reconfigurent les itinéraires, le MACF encourageant des trajets plus courts et moins carbonés, renforçant ainsi la pertinence des ports roumains et bulgares. Parallèlement, les méga-hubs Baltique-Adriatique redéfinissent la compétitivité du pont terrestre eurasiatique en réduisant le transit de 25 à 35 %. La prolifération des péages kilométriques pousse à une réoptimisation modale, notamment parmi les détaillants transfrontaliers important des produits de grande consommation à rotation rapide. Collectivement, ces évolutions diversifient les sources de revenus et consolident le marché du fret et de la logistique en Europe centrale et orientale en tant qu'interface stratégique OTAN-UE.

Paysage concurrentiel

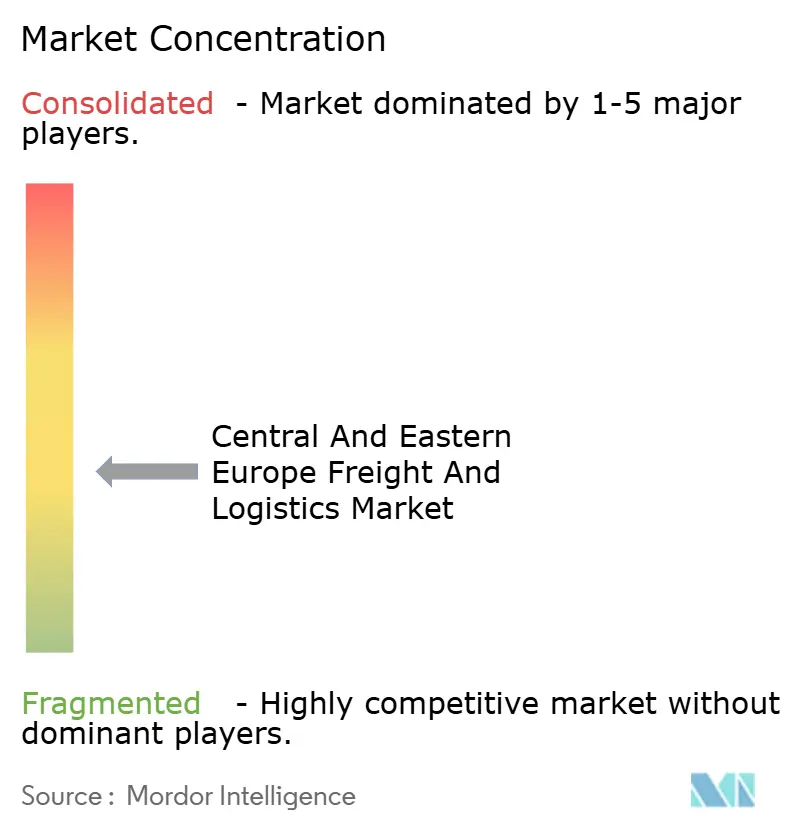

Les 10 premiers opérateurs représentent environ 35 à 40 % des revenus du secteur, indiquant une concentration modérée. L'assimilation par DSV en 2026 des actifs régionaux de DB Schenker crée un leadership d'échelle avec un potentiel de synergie de 150 millions EUR (175 millions EUR) grâce aux dépôts partagés et à l'informatique intégrée. DHL a alloué 500 millions EUR (590 millions USD) à 200 sites de micro-exécution, ciblant le commerce rapide de niveau 2, tandis que PKP CARGO sécurise un contrat de services ferroviaires OTAN de 200 millions EUR (234 millions USD) qui garantit un accès prioritaire aux voies.

Des espaces blancs s'ouvrent pour les entreprises de taille intermédiaire spécialisées dans les audits carbone MACF, la logistique de projet pour centres de données et les capacités d'entreposage de matériel de défense que les intégrateurs traditionnels n'ont pas en profondeur. L'optimisation des itinéraires par intelligence artificielle, adoptée par GEODIS début 2026, réduit les trajets à vide tchèques de 18 %, illustrant comment la technologie procure un avantage de coût de 10 à 15 %. Rhenus et UPS développent des flottes GNL conformes à l'AFIR et des hubs de chaîne du froid pharmaceutique, ciblant les chargeurs soucieux des émissions.

La cybersécurité devient un critère d'entrée ; les assureurs exigent des protocoles stricts, désavantageant les concurrents sous-investis. La consolidation s'accélère lorsque l'extension des péages et les mandats de rétrofit compriment la liquidité des petites et moyennes entreprises, susceptibles d'augmenter la concentration du marché du fret et de la logistique en Europe centrale et orientale de 2 à 3 points d'ici 2030.

Leaders du secteur du fret et de la logistique en Europe centrale et orientale

DHL Group

DSV A/S (Including DB Schenker)

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

Raben Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DHL Group a élargi son partenariat avec Westwing pour la logistique de commerce électronique durable, incluant des opérations via son centre logistique en Pologne.

- Février 2026 : FedEx a ouvert un hub de tri de 3 700 m² à Vilnius pour renforcer le traitement du commerce électronique transfrontalier dans les pays baltes.

- Février 2026 : DHL Supply Chain a prolongé de cinq ans supplémentaires son partenariat de logistique intégrée avec Volkswagen Slovaquie.

- Juin 2025 : DACHSER a acquis le groupe Brummer pour renforcer la logistique alimentaire à température contrôlée en Autriche et dans les États voisins d'Europe centrale et orientale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du fret et de la logistique en Europe centrale et orientale (CEE) comme l'ensemble des revenus générés par le mouvement commercial, le stockage et la manutention auxiliaire de marchandises via les réseaux routiers, ferroviaires, aériens, de voies navigables intérieures et de messagerie-express-colis au sein de treize économies membres de l'UE et en voie d'adhésion, s'étendant de la Pologne à l'Albanie. Selon Mordor Intelligence, cette valeur a atteint 159,09 milliards USD en 2025.

Exclusion du périmètre : Le transport de passagers, les flottes captives privées et les services de coursiers à vélo hyperlocaux sont exclus de ce périmètre.

Aperçu de la segmentation

- Secteur d'utilisateur final

- Agriculture, pêche et sylviculture

- Construction

- Industrie manufacturière

- Pétrole et gaz, mines et carrières

- Commerce de gros et de détail

- Autres

- Fonction logistique

- Messagerie, express et colis (MEC)

- Par type de destination

- National

- International

- Par type de destination

- Transit de fret

- Par mode de transport

- Aérien

- Mer et voies navigables intérieures

- Autres

- Par mode de transport

- Transport de fret

- Par mode de transport

- Aérien

- Pipelines

- Ferroviaire

- Route

- Mer et voies navigables intérieures

- Par mode de transport

- Entreposage et stockage

- Par contrôle de température

- Non contrôlé en température

- Contrôlé en température

- Par contrôle de température

- Autres services

- Messagerie, express et colis (MEC)

- Géographie

- Albanie

- Bulgarie

- Croatie

- République tchèque

- Estonie

- Hongrie

- Lettonie

- Lituanie

- Pologne

- Roumanie

- République slovaque

- Slovénie

- Reste de l'Europe centrale et orientale

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des transitaires, des dirigeants de prestataires 3PL, des promoteurs d'entrepôts et des responsables politiques en Pologne, en Tchéquie, en Roumanie et dans les pays baltes. Ces entretiens ont permis de valider les variations des tarifs de transport par camion complet, les délais d'attente transfrontaliers et les volumes de colis e-commerce, comblant ainsi les lacunes là où les données publiques accusaient un retard.

Recherche documentaire

Nous avons d'abord exploré les ensembles de données ouverts issus des statistiques structurelles des entreprises d'Eurostat, de l'Indice de performance logistique de la Banque mondiale et des registres d'escales portuaires de la CNUCED, qui servent d'ancrage pour le chiffre d'affaires historique, le débit et les flux commerciaux. Les ministères des transports nationaux, tels que le GDDKiA polonais et le MTI roumain, fournissent les données annuelles de tonnes-kilomètres et les ajouts de surfaces d'entrepôts, tandis que l'Union internationale des chemins de fer publie les tendances en matière de trains-kilomètres intermodaux. Les rapports annuels 10-K et les présentations aux investisseurs complètent les signaux de tarifs et de volumes. Des outils d'abonnement tels que D&B Hoovers et Dow Jones Factiva nous aident à corroborer les revenus des opérateurs et les actualités sur les ajouts de capacité. Cette liste est illustrative ; de nombreuses autres sources ont été consultées pour des recoupements et des clarifications.

Dimensionnement du marché et prévisions

Une construction descendante part de la production nationale du transport et des recettes d'entreposage, qui sont ensuite remappées selon notre taxonomie de services et ajustées pour éviter les doubles comptages. Des vérifications ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les mouvements de palettes dans les principaux dépôts et les comptages de camions par corridor, permettent d'étalonner les totaux. Les principaux paramètres du modèle comprennent les indices de prix du diesel, la croissance des ventes au détail en ligne, le tonnage des exportations automobiles, la part de l'intermodal ferroviaire et les achèvements de corridors financés par l'UE. Nous établissons des prévisions jusqu'en 2030 à l'aide d'une régression multivariée étayée par un consensus d'experts primaires sur les hypothèses de PIB et de transfert modal, et nous comblons les lacunes de données par des moyennes mobiles sur trois ans lorsque les micro-séries sont manquantes.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses d'anomalies par rapport à des références externes en matière de commerce, de carburant et de crédit-bail, avant une seconde révision par un analyste. Les rapports sont actualisés annuellement, avec des révisions en cours de cycle lorsque des événements significatifs, tels que de nouvelles règles frontalières Schengen, surviennent. Une dernière vérification avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur le fret et la logistique en Europe centrale et orientale est digne de confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de services, des devises et des rythmes de mise à jour différents.

Ci-dessous, nous comparons notre référence 2025 avec d'autres chiffres fréquemment cités.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 159,09 Mds USD (2025) | Mordor Intelligence | - |

| 121,91 Mds USD (2024) | Consultance régionale A | Exclut l'entreposage et le CEP, liste de pays plus restreinte |

| 300 Mds € (2024) | Revue professionnelle B | Mélange les valeurs d'actifs immobiliers avec le chiffre d'affaires du fret |

La comparaison montre que lorsque les dérives de périmètre ou les omissions sont éliminées, le mélange rigoureux de Mordor associant des données d'entrée transparentes, une actualisation régulière et une validation à double approche fournit une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle taille devrait atteindre le marché du fret et de la logistique en Europe centrale et orientale d'ici 2031 ?

Il est prévu d'atteindre 189,40 milliards USD d'ici 2031, avec un TCAC de 2,9 % de 2026 à 2031.

Quelle fonction logistique connaît la croissance la plus rapide en Europe centrale et orientale ?

Les services de messagerie, d'express et de colis affichent la trajectoire la plus rapide avec un TCAC de 3,35 % jusqu'en 2031 grâce à la pénétration du commerce rapide.

Pourquoi les investissements de l'OTAN influencent-ils les flux de fret civils ?

Les mises à niveau à double usage des routes et des voies ferrées financées pour la mobilité militaire réduisent les temps d'attente aux frontières civiles jusqu'à 40 %, améliorant la fiabilité du réseau pour les transporteurs commerciaux.

Quels sont les principaux défis auxquels fait face le secteur ?

Pénuries chroniques de conducteurs, congestion aux frontières liée aux nouveaux systèmes de voyage de l'UE, infrastructure de chaîne du froid sous-développée et offre inégale d'entrepôts de classe A.

Comment l'AFIR affectera-t-il les coûts du transport longue distance ?

Les corridors de carburants alternatifs réduisent le coût total de possession de 15 à 20 % sur cinq ans pour les flottes passant au GNL, à l'électrique ou à l'HVO.

Quel pays est le marché logistique d'Europe centrale et orientale à la croissance la plus rapide ?

La Bulgarie est en tête avec un TCAC projeté de 3,24 % jusqu'en 2031, portée par l'expansion des ports de la mer Noire et une forte demande de commerce rapide.

Dernière mise à jour de la page le: