Taille et part du marché du fret et de la logistique en Hongrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

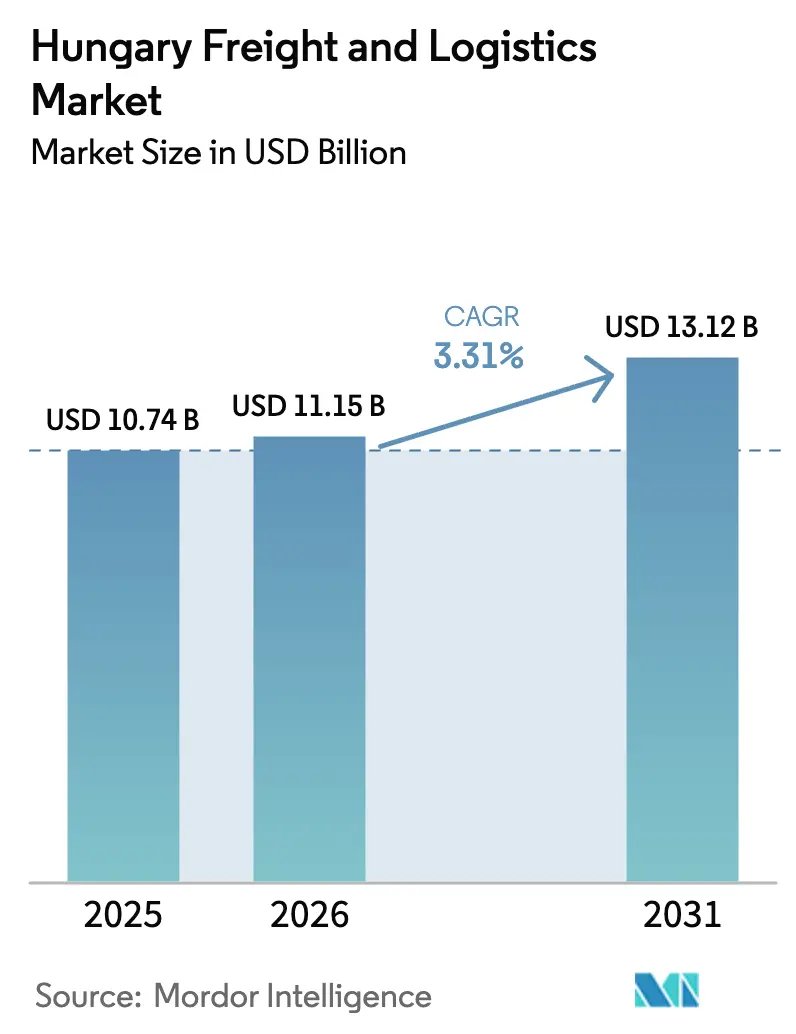

| Taille du marché de l'année de base (2025) | 10.74 Milliards de dollars |

| Taille du Marché (2026) | 11.15 Milliards de dollars |

| Taille du Marché (2031) | 13.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret et de la logistique en Hongrie par Mordor Intelligence

La taille du marché du fret et de la logistique en Hongrie est estimée à 11,15 milliards USD en 2026 et devrait atteindre 13,12 milliards USD d'ici 2031, à un TCAC de 3,31 % au cours de la période de prévision (2026-2031).

Le marché du fret et de la logistique en Hongrie bénéficie de son rôle de passerelle sur les corridors Rhin-Danube et Orient-Méditerranée orientale, des flux réguliers des fonds de cohésion de l'UE et de la croissance des volumes du commerce électronique qui stimulent l'activité de messagerie, d'express et de colis. Les améliorations continues des autoroutes et des voies ferrées renforcent la fiabilité des services, tandis qu'une vague d'investissements dans les secteurs automobile et des batteries ancre les volumes de fret longue distance. L'intensité concurrentielle est modérée, les intégrateurs multinationaux se disputant les spécialistes régionaux pour les contrats à température contrôlée et les flux automobiles en flux tendu. La pénurie de main-d'œuvre, la volatilité des prix du carburant et les travaux ferroviaires temporaires freinent la croissance, mais les plateformes numériques de fret et les hubs intermodaux continuent de libérer des gains de productivité.

Principaux enseignements du rapport

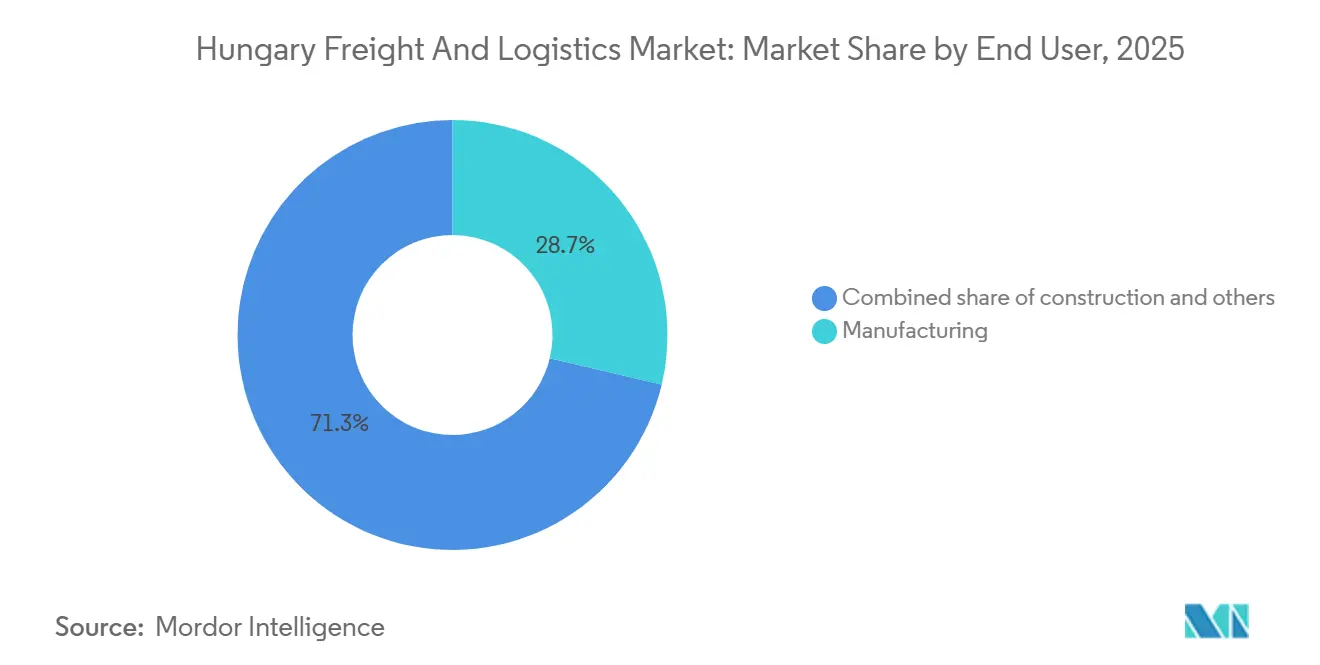

- Par secteur d'utilisateur final, l'industrie manufacturière était en tête avec 28,72 % de la part du marché du fret et de la logistique en Hongrie en 2025 ; le commerce de gros et de détail devrait se développer à un TCAC de 3,74 % jusqu'en 2031.

- Par fonction logistique, le transport de fret représentait 44 % de la taille du marché du fret et de la logistique en Hongrie en 2025, tandis que les services CEP progressent à un TCAC de 4 % jusqu'en 2031.

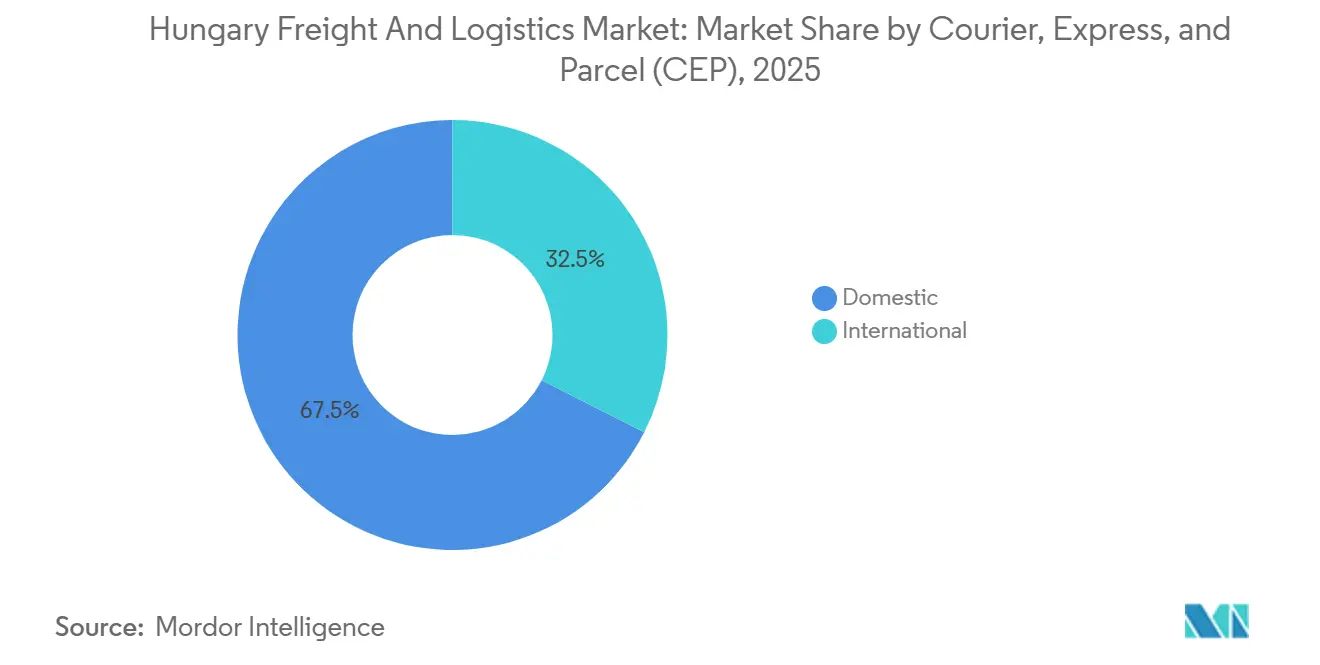

- Par destination CEP, les expéditions nationales représentaient 67,53 % du volume en 2025 ; les colis internationaux devraient croître à un TCAC de 3,83 % jusqu'en 2031.

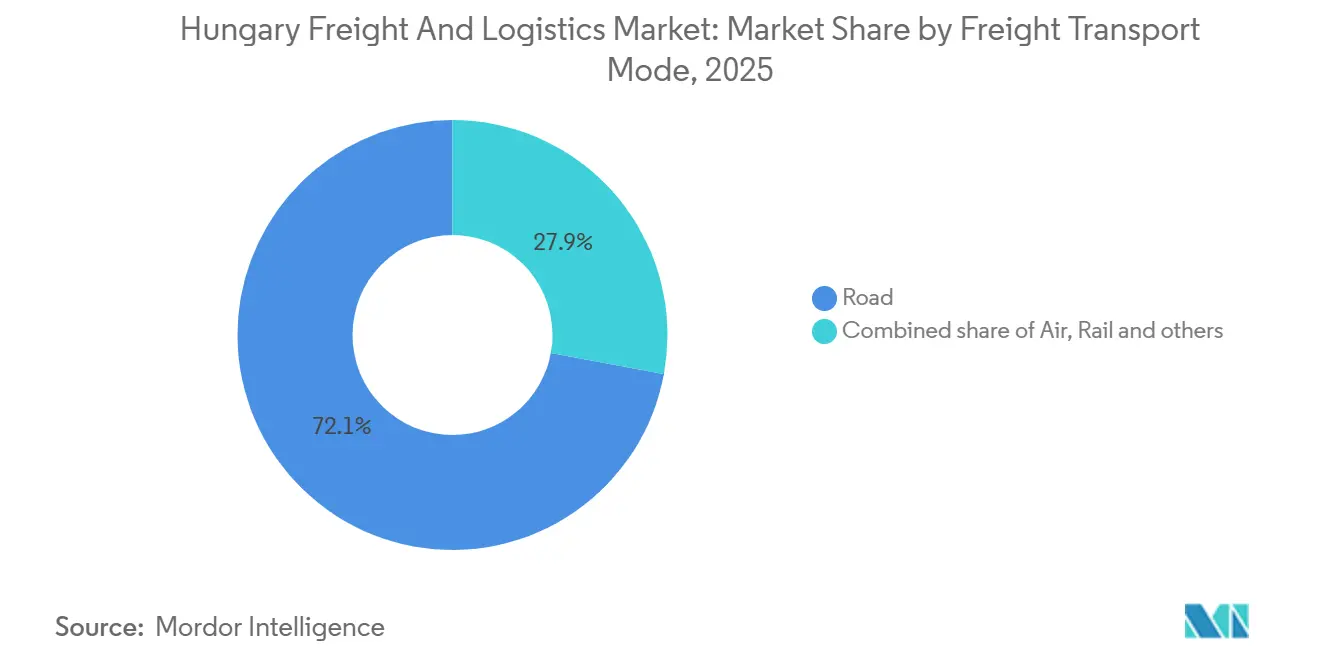

- Par mode de transport de fret, le transport routier représentait 72 % de la part des revenus en 2025, tandis que le fret aérien devrait croître à un TCAC de 4 % jusqu'en 2031.

- Par entreposage et stockage, les installations non climatisées représentaient 90,31 % de la part des revenus en 2025 ; les espaces climatisés s'accélèrent à un TCAC de 3,52 % entre 2026 et 2031.

- Par mode de transit de fret, les voies maritimes et fluviales intérieures étaient en tête avec 69,87 % de la part des revenus en 2025 ; le transit aérien devrait afficher un TCAC de 3,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du fret et de la logistique en Hongrie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Position stratégique en tant que pont terrestre de l'UE et investissements dans les corridors | +0.9% | National, avec concentration dans les corridors de Budapest, Győr, Debrecen | Moyen terme (2-4 ans) |

| Essor du commerce électronique stimulant la demande du dernier kilomètre | +0.7% | National, les pôles urbains (Budapest, Debrecen, Szeged) sont en tête de l'adoption | Court terme (≤ 2 ans) |

| Modernisation des routes et des voies ferrées via les fonds de cohésion de l'UE | +0.6% | National, priorité aux segments du réseau central RTE-T | Long terme (≥ 4 ans) |

| Demande logistique liée à la relocalisation de la production automobile et des batteries | +0.8% | Régional, concentré dans les zones industrielles de Debrecen, Győr, Kecskemét | Moyen terme (2-4 ans) |

| Expansion de la Cargo City de l'aéroport de Budapest | +0.2% | National, retombées vers les hubs de distribution régionaux | Court terme (≤ 2 ans) |

| Adoption des plateformes numériques de fret | +0.1% | National, premiers gains sur les corridors transfrontaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Position stratégique en tant que pont terrestre de l'UE et investissements dans les corridors

La position centrale de la Hongrie sur les corridors Rhin-Danube et Orient-Méditerranée orientale en fait un point de transit clé entre l'Europe occidentale et les Balkans. Soutenu par 370 millions EUR (431 millions USD) de subventions de l'UE pour la modernisation des routes, des voies ferrées et des terminaux, le pays renforce sa capacité de fret. La ligne à double voie Budapest-Belgrade réduira les temps de transit de 40 % et déplacera le fret de la route vers le rail, réduisant la congestion sur la M5. Une plus grande fiabilité pour les flux automobiles et de distribution au détail stimule la consolidation des hubs autour de Budapest, où les promoteurs ajoutent des entrepôts spéculatifs près du périphérique. Malgré les congestions à court terme pendant la construction, la Hongrie renforce son rôle de tête de pont logistique européenne clé.[1]Commission européenne, "Infrastructure RTE-T," EC.EUROPA.EU.

Essor du commerce électronique stimulant la demande du dernier kilomètre

Le chiffre d'affaires du commerce électronique hongrois devrait atteindre 4,8 milliards EUR (5,6 milliards USD) d'ici 2028, un TCAC de 8,2 % qui dépasse la croissance globale du fret[2]Analystes Statista, "Perspectives du commerce électronique en Hongrie," STATISTA.COM. Un taux d'achats transfrontaliers de 67 % pousse les intégrateurs à concevoir des réseaux qui équilibrent la densité nationale avec le tri panrégional, stimulant le déploiement de consignes à colis et de nœuds de micro-fulfillment. GLS Hungary gère déjà 25 millions de colis annuels via 1 000 consignes et 50 dépôts avec un taux de réussite de livraison de 99,7 %, une performance ancrée dans l'automatisation et l'optimisation des itinéraires. Une telle fiabilité encourage les détaillants à promettre un service de livraison le lendemain à l'échelle nationale, augmentant la fréquence des expéditions et réduisant la taille moyenne des envois. Les plans de zones d'émissions urbaines à Budapest accélèrent le passage aux camionnettes électriques, incitant au renouvellement des flottes et aux investissements dans les hubs de recharge. Par conséquent, le marché du fret et de la logistique en Hongrie reçoit un afflux régulier de revenus CEP à haute marge qui contrebalance le transport en vrac à faible rendement.

Modernisation des routes et des voies ferrées via les fonds de cohésion de l'UE

L'enveloppe de 21,7 milliards EUR (25,3 milliards USD) du Fonds de cohésion de la Hongrie finance 450 kilomètres de réhabilitation d'autoroutes, 300 kilomètres d'électrification ferroviaire et trois terminaux intermodaux, bien que les pressions inflationnistes prolongent les calendriers de construction jusqu'à 18 mois. L'extension de la M4 jusqu'à la frontière roumaine a ouvert des tronçons fin 2025 qui réduisent les temps de transit vers l'est pour les fournisseurs automobiles. Bien que le tonnage ferroviaire ait baissé pendant les travaux sur les corridors, les gains de capacité à long terme restaureront la confiance des expéditeurs une fois les tronçons à double voie ouverts. Les opérateurs qui réservent des créneaux à l'avance ou louent des trains blocs obtiennent un avantage concurrentiel, notamment pour les composants lourds acheminés vers Debrecen et Győr. Le marché du fret et de la logistique en Hongrie accepte donc les perturbations à court terme comme contrepartie de gains de vitesse durables et d'une diversification modale.

Demande logistique liée à la relocalisation de la production automobile et des batteries

BMW, CATL et BYD ont engagé plus de 10 milliards EUR (11,66 milliards USD) dans des usines hongroises, qui ajoutent ensemble des milliers d'expéditions entrantes et sortantes quotidiennes. BMW Debrecen à elle seule nécessite 120 mouvements de camions en flux tendu par jour, tandis que CATL importe des composés de lithium via le port de Koper pour un transfert ferroviaire vers Debrecen. Ces flux exigent des conteneurs à température contrôlée, des entrepôts sous douane et une visibilité en temps réel, augmentant le revenu moyen par expédition. Waberer's a réservé 50 tracteurs dédiés pour garantir les niveaux de service sur le corridor, illustrant comment l'engagement en actifs sécurise les contrats automobiles. À mesure que les usines de batteries montent en puissance, la demande se déplace vers la distribution sortante de modules finis vers l'Europe occidentale, stimulant les volumes ferroviaires intermodaux. Le marché du fret et de la logistique en Hongrie capture ainsi une mise à niveau structurelle du fret en vrac de base vers le fret de haute valeur ajoutée.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénurie de conducteurs et hausse des coûts de main-d'œuvre | -0.5% | National, particulièrement aigu dans les segments de longue distance transfrontaliers | Court terme (≤ 2 ans) |

| Volatilité des prix du carburant et des péages | -0.3% | National, impact disproportionné sur les petits exploitants indépendants | Court terme (≤ 2 ans) |

| Zones d'émissions urbaines restreignant l'accès | -0.1% | Budapest, extension potentielle à Debrecen, Szeged | Moyen terme (2-4 ans) |

| Goulots d'étranglement ferroviaires pendant les travaux sur les corridors | -0.2% | National, concentré sur le réseau central RTE-T | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs et hausse des coûts de main-d'œuvre

L'Europe fait face à un déficit prévu de 745 000 conducteurs de camions d'ici 2028, et les taux de postes vacants hongrois sont déjà proches de 1,6 %, entravant l'expansion des flottes[3]Union internationale des transports routiers, "La crise de pénurie de conducteurs s'aggrave," IRU.ORG. Le salaire brut moyen dans le secteur a augmenté de 9,2 % d'une année sur l'autre pour atteindre 2 100 USD en 2025, comprimant les marges des petites flottes qui ne peuvent pas amortir les hausses de salaires sur de grands réseaux. Les opérateurs refusent des contrats rentables ou sous-traitent avec des marges plus faibles lorsque les postes restent vacants, déplaçant le pouvoir de négociation vers les conducteurs et les agences. Les grands intégrateurs déploient des systèmes d'aide à la conduite et des outils de planification équilibre vie professionnelle-vie personnelle pour fidéliser le personnel, mais les dépenses en capital augmentent les barrières à l'entrée pour les nouveaux venus. Le marché du fret et de la logistique en Hongrie connaît donc une consolidation progressive à mesure que les transporteurs sous-capitalisés se retirent ou fusionnent.

Volatilité des prix du carburant et des péages

Le droit d'accise sur le gazole avoisine 37,50 USD par hectolitre net, et le péage HU-GO lié au CO₂ a ajouté jusqu'à 0,17 USD par kilomètre pour les camions plus anciens en 2025. Combiné au taux de TVA le plus élevé d'Europe à 27 %, les prix à la pompe dépassent les moyennes régionales, mettant à rude épreuve les exploitants indépendants qui ne disposent pas d'outils de couverture. Les suppléments de péage variables réduisent la transparence des prix, incitant les expéditeurs à demander des clauses d'ajustement carburant qui érodent le pouvoir de négociation des transporteurs. Certaines micro-flottes mettent hors service leurs actifs Euro V prématurément, resserrant davantage les capacités. Le marché du fret et de la logistique en Hongrie est donc confronté à des défis de répercussion des coûts qui favorisent les opérateurs disposant d'une échelle et d'un levier d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : l'industrie manufacturière ancre la demande, le commerce de détail s'accélère

L'industrie manufacturière a capté 28,72 % de la part du marché du fret et de la logistique en Hongrie en 2025, portée par les secteurs automobile, électronique et pharmaceutique. L'assemblage en flux tendu chez BMW Debrecen et Audi Győr repose sur des approvisionnements entrants synchronisés en acier, semi-conducteurs et cellules de batteries transitant par voie ferrée et routière. Les flux pharmaceutiques ajoutent des exigences strictes de conformité aux bonnes pratiques de distribution, poussant les transporteurs à certifier les entrepôts et à former le personnel pour sécuriser des contrats pluriannuels. Pendant ce temps, le commerce de gros et de détail, le sous-segment à la croissance la plus rapide, se développe à un TCAC de 3,74 % à mesure que les commerçants omnicanaux étendent les centres de fulfillment en dehors de Budapest pour raccourcir les rayons de livraison le jour même. Le marché du fret et de la logistique en Hongrie évolue donc vers une différenciation de service plus élevée, les courtiers sans actifs se retirant vers le fret de base à mesure que les expéditeurs auditent les certifications des transporteurs.

La montée en puissance du commerce de détail découle des habitudes d'achat transfrontalier en ligne et de la croissance du revenu disponible qui augmente la densité des colis. Les opérateurs CEP superposent des consignes à colis dans les épiceries, permettant des modèles de click-and-collect qui réduisent les livraisons échouées. L'industrie manufacturière conserve la domination absolue en tonnage, mais sa part diminue modestement à mesure que les flux axés sur les consommateurs se multiplient. L'agriculture et la construction restent cycliques, liées aux rendements des récoltes et aux budgets des travaux publics, contribuant à des périodes de demande de pointe plutôt qu'à une stabilité tout au long de l'année. À mesure que les projets d'investissement se terminent, la capacité libérée est redéployée dans les exportations automobiles, maintenant le marché du fret et de la logistique en Hongrie équilibré entre les secteurs industriels et de consommation.

Par fonction logistique : le transport de fret domine, le CEP progresse rapidement

Le transport de fret représentait 44 % de la taille du marché du fret et de la logistique en Hongrie, soit 4,51 milliards USD en 2025, couvrant les modes routier, ferroviaire, aérien et les voies navigables intérieures. Le transport routier absorbe les flux automobiles en flux tendu et le réapprovisionnement des supermarchés, tandis que les parts ferroviaires restent sous pression jusqu'à la fin des modernisations des corridors. Les services CEP se développent à un TCAC de 4 %, s'appuyant sur des réseaux de consignes urbaines denses et un tri automatisé pour atteindre des normes de livraison en moins de 24 heures. Les étiquettes numérisées et le suivi en temps réel réduisent les manipulations manuelles, soutenant les marges bénéficiaires malgré l'inflation salariale.

L'entreposage capte 11 % des revenus du marché, avec un taux de vacance inférieur à 4 % dans le Grand Budapest, les locataires du commerce électronique signant des baux de cinq ans pour des blocs de 15 000 m². Le transit de fret gère 48 milliards de TKM, bénéficiant du rôle de pont du marché du fret et de la logistique en Hongrie pour les flux Est-Ouest. Les autres services tels que le courtage en douane et l'emballage font face à une marchandisation, conduisant à une consolidation des fournisseurs sur des plateformes numériques qui mettent aux enchères les expéditions auprès de transporteurs pré-qualifiés.

Par destination de messagerie, express et colis : volume national, croissance internationale

Les colis nationaux détenaient une part de 67,53 % en 2025, les 9,7 millions d'habitants de la Hongrie générant une densité suffisante pour une économie de livraison le lendemain. Les consignes à colis se multiplient dans les centres commerciaux de banlieue, permettant des fenêtres de collecte de deux heures qui améliorent l'expérience client et réduisent les coûts du dernier kilomètre. Les colis internationaux croissent plus rapidement à un TCAC de 3,83 % car les acheteurs hongrois achètent de la mode et de l'électronique en Allemagne, en Italie et en Chine. Les intégrateurs facturent les envois transfrontaliers avec une prime de 30 à 40 %, reflétant le dédouanement et les exigences de suivi étendues.

La logistique des retours met à l'épreuve la rentabilité, car les règles de l'UE exigent des droits transparents et le recyclage des déchets d'emballage. Les prestataires investissent dans des portails douaniers automatisés qui pré-dédouanent les expéditions avant le départ, accélérant le transit de ligne. Le marché du fret et de la logistique en Hongrie valorise donc la flexibilité du réseau qui satisfait à la fois la densité nationale et la portée internationale sans dupliquer les infrastructures.

Par entreposage et stockage : l'ambiant domine, la chaîne du froid se développe

Les espaces non climatisés ont capté 90,31 % de la part de marché en 2025, servant les pièces automobiles, les produits de grande consommation et les marchandises générales[4]Cushman & Wakefield Research, "Perspectives du marché hongrois," CUSHMANWAKEFIELD.COM. La demande se concentre dans un rayon de 30 kilomètres du périphérique M0, où les occupants bénéficient d'un accès autoroutier et de bassins de main-d'œuvre. Le taux de vacance s'est resserré à 3,5 % au troisième trimestre 2024, poussant les loyers de référence à la hausse de pourcentages à un chiffre élevé. La capacité climatisée progresse à un TCAC de 3,52 %, portée par la relocalisation pharmaceutique et le commerce électronique de produits frais. Le site de Raben à Dunaharaszti combine des chambres réfrigérées, à 14-18 °C, et ambiantes, permettant une consolidation multi-températures qui réduit les manutentions secondaires.

L'expansion de la chaîne du froid se concentre dans le pôle pharmaceutique de Debrecen et la Cargo City de l'aéroport de Budapest, où la conformité aux bonnes pratiques de distribution et la proximité de l'aéroport justifient la prime de construction de 40 à 50 %. Les investisseurs institutionnels recherchent des baux indexés sur l'inflation, stimulant les constructions spéculatives avec des agencements en mezzanine flexibles. Le marché du fret et de la logistique en Hongrie connaît ainsi une bifurcation entre les entrepôts banalisés de grande taille et les installations réglementées haut de gamme.

Par mode de transport de fret : la route règne, le fret aérien s'accélère

Le transport routier commandait 72 % de la part modale en 2025, privilégié pour sa flexibilité et la fiabilité du transit sur le réseau autoroutier de 1 300 kilomètres. Les droits d'accise sur le gazole et les suppléments de péage pèsent sur les marges, mais les opérateurs compensent les coûts grâce à une utilisation élevée des actifs et à des systèmes de dépôt-reprise dans les usines automobiles. Le tonnage du fret aérien à l'aéroport de Budapest a augmenté de 49 % d'une année sur l'autre pour atteindre 200 000 tonnes au premier semestre 2025, en bonne voie pour une capacité de 450 000 tonnes d'ici 2027. Les prototypes électroniques, les produits pharmaceutiques et les retours du commerce électronique favorisent le transport aérien car la fiabilité du transit de ligne l'emporte sur les primes tarifaires.

Le volume ferroviaire a baissé pendant les travaux RTE-T mais regagne en compétitivité une fois les tronçons électrifiés à double voie ouverts après 2027, permettant des trains de 1 200 mètres transportant chacun 76 EVP. Les voies navigables intérieures restent une niche sur le Danube, traitant principalement des marchandises en vrac et des conteneurs vides repositionnés. Le marché du fret et de la logistique en Hongrie s'appuie donc sur la route pour la capacité et sur l'air pour l'urgence à haute valeur ajoutée jusqu'à la conclusion de la modernisation ferroviaire.

Par mode de transit de fret : les voies navigables intérieures en tête, le transport aérien gagne des parts

Les voies maritimes et fluviales intérieures ont contribué à 69,87 % des revenus de transit en 2025, car les ports adriatiques et le trafic de barges sur le Danube dominent les importations conteneurisées. La plupart des flux transitent par la Hongrie sans origine ni destination nationale, limitant la valeur ajoutée locale mais soutenant le transport vers l'Autriche et la Slovaquie. Le transit aérien se développe à un TCAC de 3,46 %, ancré par les produits pharmaceutiques et l'électronique qui nécessitent une livraison porte-à-porte en moins de 24 heures. La succursale de Kuehne + Nagel à Budapest intègre la capacité de fret, le courtage en douane et les itinéraires de camionnettes programmées, capturant le contrôle de bout en bout pour les équipementiers.

Le transit routier et ferroviaire se partagent le reste, les plateformes numériques de fret associant des chargements au comptant et tirant parti de l'adoption de l'e-CMR par la Hongrie en septembre 2024 pour une documentation sans papier. La compétitivité des voies navigables stagne en raison d'un déséquilibre des conteneurs vides et d'une infrastructure de sas vieillissante au sud de Budapest. Le marché du fret et de la logistique en Hongrie valorise donc les modèles de transit qui regroupent une capacité neutre en termes de mode avec une expertise en conformité.

Analyse géographique

Budapest, Győr et Debrecen ont ensemble généré environ 65 % des revenus du marché du fret et de la logistique en Hongrie en 2025, reflétant leur base industrielle combinée, leur population et leur infrastructure de hub. Budapest offre une capacité de fret aérien et des barges sur le Danube, attirant les intégrateurs et les sièges de prestataires logistiques tiers. L'usine de moteurs Audi de Győr a dépassé cinq millions d'unités de production cumulée, soutenant les mouvements de pièces d'alimentation et un taux de vacance quasi nul inférieur à 2 % pour les espaces industriels. Debrecen émerge comme le nœud à la croissance la plus rapide, les investissements de BMW et CATL déclenchant 200 appels de camions quotidiens et stimulant la demande de chaîne du froid et de zones franches.

Les corridors orientaux se renforcent suite aux extensions de l'autoroute M4 jusqu'à la frontière roumaine, déplaçant les parts vers Szolnok et Nyíregyháza. L'achèvement de la ligne ferroviaire Budapest-Belgrade en 2027 raccourcira le transit adriatique pour les fournisseurs de Kecskemét et Szeged de 40 %, augmentant la part régionale du ferroviaire. La dynamique des entrepôts diverge : le taux de vacance du Grand Budapest reste serré au troisième trimestre 2025, tandis que les villes secondaires maintiennent un taux supérieur à 8 %, offrant des options d'expansion pour les détaillants sensibles aux coûts. Les corridors transfrontaliers vers l'Autriche et la Slovaquie représentent environ 40 % du tonnage mais font face à des augmentations des coûts de conformité de 10 à 15 % liées aux dispositions sociales du Paquet Mobilité de l'UE.

Les fonds de l'UE donnent la priorité aux nœuds centraux RTE-T, orientant l'allocation des subventions vers Budapest et Debrecen. Les comtés périphériques plaident pour des projets de dernier kilomètre, mais la marge budgétaire se réduit à mesure que l'inflation fait monter les coûts de construction. Le marché du fret et de la logistique en Hongrie se consolide donc le long d'un axe est-ouest, les hubs secondaires ne progressant que lorsqu'ils sont soutenus par des ancres industrielles spécifiques ou des dispositifs de subvention.

Paysage concurrentiel

Les dix premiers opérateurs représentent environ 35 à 40 % des revenus du marché du fret et de la logistique en Hongrie, laissant une place importante aux spécialistes régionaux et aux entrants numériques. L'acquisition de DB Schenker par DSV pour 14,3 milliards USD, finalisée en avril 2025, crée un géant européen avec une capacité de logistique contractuelle plus profonde, mais fait face à une intégration informatique de 12 mois qui risque de provoquer une attrition des clients. Waberer's International a sécurisé une participation de 62,5 % dans GySEV Cargo, clôturée fin 2025, donnant au champion national une traction ferroviaire qui s'aligne sur les incitations au transfert modal du Pacte vert européen.

Les plateformes numériques de fret s'associent aux transitaires traditionnels pour mutualiser les capacités et fournir des données prêtes pour l'eFTI, s'accélérant après l'adhésion de la Hongrie à la convention e-CMR en 2024. DHL Supply Chain a renouvelé un bail à long terme au CTPark Budapest Est, ajoutant une automatisation qui réduit les temps de préparation et augmente la productivité du travail. Hellmann Worldwide s'est associé à Trans.eu en octobre 2025 pour numériser les appels d'offres et intégrer 100 transporteurs hongrois, illustrant comment les acteurs de taille intermédiaire exploitent la technologie pour compenser les lacunes d'échelle. Les niches à température contrôlée attirent des capitaux, Raben et Logicor construisant des installations conformes aux bonnes pratiques de distribution qui commandent des primes de loyer de 30 à 40 %. Par conséquent, le marché du fret et de la logistique en Hongrie récompense l'échelle, l'expertise en conformité et la transparence numérique, tandis que les micro-flottes axées sur les prix se spécialisent soit dans les corridors ruraux, soit se retirent par consolidation.

Leaders du secteur du fret et de la logistique en Hongrie

Waberer's International Nyrt.

Magyar Posta Zrt.

Rail Cargo Hungaria Zrt

DHL Logistics Hungary

DSV Solutions Kft.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : le groupe Waberer's a acquis la participation restante de 33,075 % dans Hungarian Post Insurance, diversifiant les revenus et soutenant des offres de services intégrés.

- Octobre 2025 : Hellmann Worldwide Logistics s'est associé à Trans.eu pour numériser les processus de fret et se connecter à plus de 100 transporteurs hongrois, réduisant les kilomètres à vide et améliorant la visibilité.

- Juillet 2025 : DHL Supply Chain a prolongé son bail au CTPark Budapest Est, entreprenant des améliorations des installations pour soutenir les contrats automobiles et de distribution au détail en cours.

- Avril 2025 : DSV a finalisé la prise de contrôle de DB Schenker, unifiant les opérations sous la marque DSV et élargissant les empreintes de logistique contractuelle en Hongrie.

Périmètre du rapport sur le marché du fret et de la logistique en Hongrie

| Agriculture, pêche et sylviculture |

| Construction |

| Industrie manufacturière |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| Messagerie, express et colis (CEP) | Par type de destination | National |

| International | ||

| Transit de fret | Par mode de transport | Aérien |

| Voies maritimes et fluviales intérieures | ||

| Autres | ||

| Transport de fret | Par mode de transport | Aérien |

| Pipelines | ||

| Ferroviaire | ||

| Routier | ||

| Voies maritimes et fluviales intérieures | ||

| Entreposage et stockage | Par contrôle de température | Non climatisé |

| Climatisé | ||

| Autres services | ||

| Par secteur d'utilisateur final | Agriculture, pêche et sylviculture | ||

| Construction | |||

| Industrie manufacturière | |||

| Pétrole et gaz, mines et carrières | |||

| Commerce de gros et de détail | |||

| Autres | |||

| Par fonction logistique | Messagerie, express et colis (CEP) | Par type de destination | National |

| International | |||

| Transit de fret | Par mode de transport | Aérien | |

| Voies maritimes et fluviales intérieures | |||

| Autres | |||

| Transport de fret | Par mode de transport | Aérien | |

| Pipelines | |||

| Ferroviaire | |||

| Routier | |||

| Voies maritimes et fluviales intérieures | |||

| Entreposage et stockage | Par contrôle de température | Non climatisé | |

| Climatisé | |||

| Autres services | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du fret et de la logistique en Hongrie ?

Le marché est évalué à 11,15 milliards USD en 2026 et devrait atteindre 13,12 milliards USD d'ici 2031.

À quelle vitesse le marché du fret et de la logistique en Hongrie croît-il ?

Le chiffre d'affaires agrégé devrait progresser à un TCAC de 3,31 % entre 2026 et 2031.

Quel segment d'utilisateur final contribue la plus grande part ?

L'industrie manufacturière est en tête avec une part de 28,72 % en raison de la production automobile, électronique et pharmaceutique.

Quelle fonction logistique se développe le plus rapidement ?

Les services de messagerie, express et colis croissent à environ 4 % de TCAC, dépassant les autres fonctions.

Quels projets d'infrastructure influencent le plus la croissance future ?

La ligne ferroviaire à double voie Budapest-Belgrade et les extensions d'autoroutes en cours dans le cadre du Fonds de cohésion de l'UE augmentent substantiellement la capacité et la vitesse après 2027.

Dernière mise à jour de la page le: