Taille et part de marché du transport longue distance en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

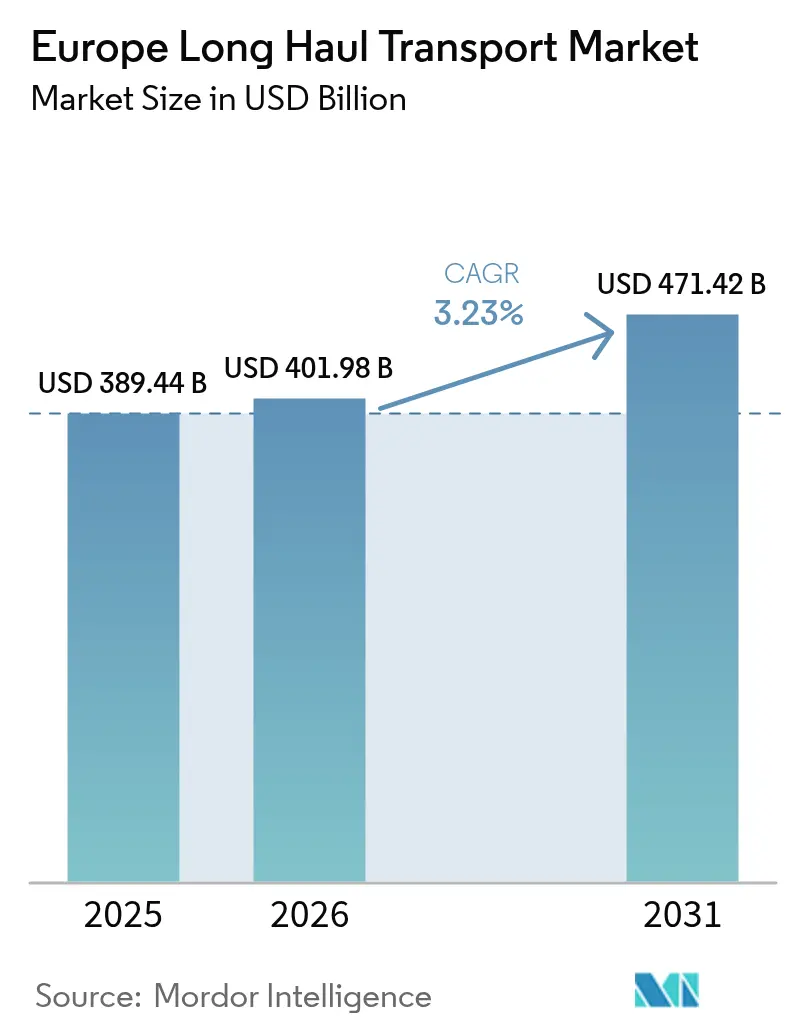

| Taille du marché de l'année de base (2025) | 389.44 Milliards de dollars |

| Taille du Marché (2026) | 401.98 Milliards de dollars |

| Taille du Marché (2031) | 471.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.23% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du transport longue distance par Mordor Intelligence

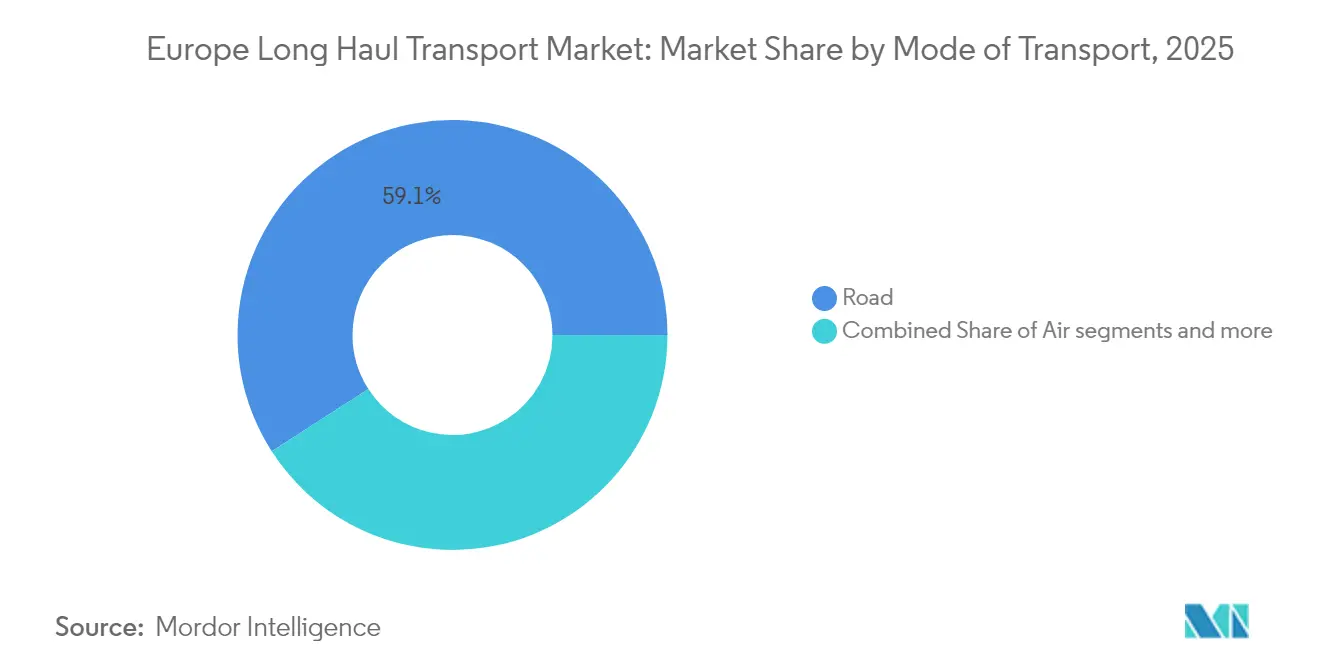

La taille du marché européen du transport longue distance était évaluée à 389,44 milliards USD en 2025 et est estimée à une croissance de 401,98 milliards USD en 2026 pour atteindre 471,42 milliards USD d'ici 2031, à un CAGR de 3,23 % durant la période de prévision (2026-2031). Cette trajectoire de croissance repose sur les besoins fret ancrés du secteur manufacturier, l'essor rapide du commerce électronique et un pipeline actif de fusions-acquisitions qui concentre les volumes auprès d'un nombre réduit de prestataires multimodaux. Dans le même temps, les délais de décarbonation et les lacunes infrastructurelles imposent des contraintes financières et opérationnelles qui tirent les marges dans des directions opposées. Le transport routier a conservé une part de marché de 59,60 % sur le marché européen du transport longue distance en 2024, car la production en flux tendus et le réapprovisionnement haute fréquence du commerce de détail nécessitent encore une flexibilité porte-à-porte. Le fret aérien s'impose comme le mode le plus rapide avec un CAGR prévu de 4,80 % jusqu'en 2030, conséquence directe des flux de colis transfrontaliers et des expéditions pharmaceutiques à haute valeur ajoutée qui doivent être acheminées dans des tolérances thermiques strictes.

Points clés du rapport

- Par mode de transport, la route a représenté 59,10 % de la part de marché du transport longue distance en Europe en 2025 et continue de progresser, bien que le fret aérien soit prévu d'afficher le CAGR le plus élevé à 4,75 % jusqu'en 2031.

- Par secteur d'utilisation finale, le secteur manufacturier a représenté 32,55 % de la taille du marché européen du transport longue distance en 2025, tandis que le commerce de gros et de détail progresse à un CAGR de 3,72 % jusqu'en 2031.

- Par géographie, l'Allemagne a capté 23,40 % des revenus en 2025 ; la Pologne enregistre le CAGR le plus élevé à 3,83 % jusqu'en 2031, portée par l'accélération de la relocalisation de proximité.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du transport longue distance

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs de transfert modal du Pacte vert européen et du paquet Ajustement à l'objectif 55 | 0.9% | À l'échelle de l'UE, avec la plus forte intensité en Allemagne, aux Pays-Bas et en France | Moyen terme (2 à 4 ans) |

| Expansion des mégaprojets RTE-T (Rail Baltica, tunnel ferroviaire du Fehmarn Belt, etc.) | 0.6% | États baltes, Allemagne, Danemark, Pologne | Long terme (≥ 4 ans) |

| Essor fulgurant du commerce électronique stimulant la demande sur les corridors colis et fret aérien | 1.1% | Mondial, concentré au Royaume-Uni, en Allemagne, en France et aux Pays-Bas | Court terme (≤ 2 ans) |

| Consolidation et intégration 4PL entre les modes | 0.5% | À l'échelle de l'UE, portée par l'Allemagne, les Pays-Bas et la Belgique | Moyen terme (2 à 4 ans) |

| Déploiement des infrastructures de carburants zéro carbone et d'alimentation électrique à quai | 0.4% | Principaux ports : Rotterdam, Hambourg, Anvers, Barcelone | Long terme (≥ 4 ans) |

| Stratégies de résilience post-pandémique et de relocalisation de proximité | 0.7% | Pologne, République tchèque, Hongrie, avec des retombées vers l'Allemagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs de transfert modal du Pacte vert européen et du paquet Ajustement à l'objectif 55

Le paquet Ajustement à l'objectif 55 fixe des réductions juridiquement contraignantes des émissions de CO₂ qui poussent les expéditeurs à réorienter les volumes longue distance de la route vers le rail ou les voies navigables intérieures, mais les goulets d'étranglement dans les terminaux et les contraintes du dernier kilomètre inclinent encore la demande quotidienne vers les camions. La réduction de 80 % des émissions du rail par tonne-kilomètre lui confère un avantage environnemental manifeste, mais la capacité sur les corridors principaux dépasse 85 %, laissant peu de marge pour absorber des pics. Le mécanisme d'ajustement carbone aux frontières amplifie la pression en intégrant les émissions logistiques dans les audits de conformité à l'importation, de sorte que les équipes achats évaluent désormais les données carbone du fret avec la même rigueur autrefois réservée aux coûts. Des référentiels de certification tels qu'ISO 14083 sont devenus des prérequis de facto aux appels d'offres, contraignant les transporteurs de moindre taille à acquérir des outils de télématique et de reporting de données qu'ils avaient longtemps différés. En conséquence, le renouvellement des flottes et les projets de visibilité numérique progressent plus rapidement que prévu, même si les transferts modaux accusent un retard par rapport aux objectifs des politiques publiques.

Expansion des mégaprojets RTE-T

Les 870 km de voies à écartement standard de Rail Baltica, soutenus par 1,4 milliard EUR de cofinancement de l'UE, promettent une liaison fluide Tallinn-Varsovie, mais les retards d'autorisation repoussent la mise en service au-delà de 2030. Le tunnel ferroviaire du Fehmarn Belt réduira le trajet Copenhague–Hambourg à moins de trois heures lors de son ouverture en 2029, libérant des flux de fret qui naviguent aujourd'hui sur des liaisons de ferry engorgées[1]Femern A/S, « Projet de liaison fixe du Fehmarn Belt », femern.com . Les modernisations parallèles du réseau allemand bénéficient de 2,5 milliards EUR de financement annuel, mais des litiges locaux liés à l'acquisition foncière ralentissent les chantiers sur le terrain. Chaque retard freine la part ferroviaire dans la croissance du marché européen du transport longue distance, laissant les transporteurs routiers absorber les volumes malgré les objectifs carbone. Les investissements secondaires dans les terminaux intermodaux et l'électrification sont conditionnés à l'achèvement des lignes principales, ce qui amplifie l'effet en cascade de chaque jalon manqué. À long terme, ces liaisons reconfigurent néanmoins la géographie fret continentale en ancrant une épine dorsale à grande vitesse et à faibles émissions dans le réseau.

Essor fulgurant du commerce électronique

Le tonnage de fret aérien à Francfort, Leipzig et Paris a progressé de 8 %, porté par les petits colis et les expéditions pharmaceutiques sous température contrôlée nécessitant des fenêtres de livraison inférieures à 48 heures. Les colis transfrontaliers ont bondi de 15 % à mesure que les plateformes de commerce en ligne intègrent les stocks au sein de l'UE, mais la numérisation des procédures douanières accuse encore un retard aux frontières hors espace Schengen, allongeant les délais d'acheminement sur les routes du Sud-Est. Pour rester compétitifs, les intégrateurs modernisent leurs appareils cargo en les équipant de régulateurs de température pilotés par l'Internet des objets (IoT) et d'un routage par intelligence artificielle (IA) qui prédit les congestions jusqu'au niveau du quartier.

Consolidation et intégration 4PL

Le rachat de DB Schenker par DSV pour 14,3 milliards USD crée un géant de la commission de transport dépassant 39 milliards USD de chiffre d'affaires, conférant un pouvoir d'achat auprès des armateurs et des compagnies aériennes que les commissionnaires de taille intermédiaire ne peuvent égaler. L'envergure permet également de regrouper des contrats bout-en-bout sur les modes aérien, maritime, ferroviaire et routier, simplifiant les achats pour les grands expéditeurs et orientant les parts vers les prestataires intégrés. Les plateformes numériques de fret telles que sennder, dotées de 160 millions EUR de capitaux frais, utilisent des algorithmes pour réduire les trajets à vide et les marges de courtage, contraignant les prestataires logistiques tiers (3PL) traditionnels à investir dans des technologies propriétaires ou à céder des chargements spot. Les secteurs automobile et grande distribution mènent le passage aux modèles 4PL, où un coordinateur unique orchestre plusieurs transporteurs en temps réel. Cette tendance élève indirectement les exigences en matière de gouvernance des données et de cybersécurité dans les contrats, créant une nouvelle barrière à l'entrée pour les acteurs de moindre taille..

Analyse de l'impact des freins*

| Frein | % d'impact sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement de capacité sur les lignes ferroviaires, les ports et les terminaux intermodaux | -0.70% | Allemagne, Pays-Bas, Belgique, Italie | Court terme (≤ 2 ans) |

| Risque de report modal inverse lié à la directive sur les camions plus lourds | -0.30% | Allemagne, France, Pologne, Espagne | Moyen terme (2 à 4 ans) |

| Pénurie de chauffeurs et de compétences dans les secteurs routier, ferroviaire et maritime | -0.60% | À l'échelle de l'UE, particulièrement aiguë en Allemagne, au Royaume-Uni et en France | Moyen terme (2 à 4 ans) |

| Volatilité des prix de l'énergie et des combustibles de soute | -0.40% | Mondiale, impactant le fret maritime et aérien | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de capacité sur les lignes ferroviaires, les ports et les terminaux intermodaux

Le taux d'utilisation du fret ferroviaire sur les corridors Rhin-Alpes et Mer du Nord–Méditerranée a dépassé 85 % en 2024, laissant une marge minimale pour des trains supplémentaires et accroissant l'irrégularité des horaires. Les terminaux de Rotterdam, Anvers et Hambourg ont fonctionné proches de la saturation lors des semaines de pointe, allongeant les temps de stationnement des conteneurs au-delà de 48 heures et érodant l'avantage théorique du rail en termes de vitesse porte-à-porte. Des projets d'automatisation des terminaux sont en cours, mais l'acquisition foncière et l'obtention des autorisations s'étendent souvent de trois à cinq ans, de sorte qu'aucun allègement significatif n'est attendu avant 2027. La traction diesel couvre encore 46 % du réseau ferroviaire européen, limitant le bénéfice environnemental du transfert modal et exposant les opérateurs à la volatilité des prix des carburants. Ces goulots d'étranglement plafonnent collectivement la part ferroviaire sur le marché européen du transport longue distance jusqu'à la mise en service de nouvelles capacités.

Pénurie de chauffeurs et de compétences

Le transport routier de marchandises manquait de 400 000 chauffeurs en 2024, soit environ 7 % de ses effectifs, en raison du vieillissement démographique et du faible attrait des emplois longue distance auprès des jeunes travailleurs. Les restrictions de cabotage aggravent la situation en limitant le nombre de trajets intérieurs qu'un camion étranger peut effectuer, fragmentant les capacités lors des pics saisonniers. Les opérateurs ferroviaires font également face à des cycles de formation de deux ans pour les conducteurs de locomotives, un délai qui ralentit les ajouts de services malgré la disponibilité de wagons. Le transport maritime à courte distance signale des pénuries d'officiers qui ont contraint à des hausses de salaires de 10 % à 15 % en 2024, des coûts répercutés en fin de compte sur les taux de fret. Les déficits persistants de talents resserrent donc la capacité spot et gonflent les budgets logistiques pour les expéditeurs dans l'ensemble des secteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : domination de la route face à l'essor de l'aérien

Le transport routier a maintenu une part de marché de 59,10 % sur le marché européen du transport longue distance en 2025, le dense réseau d'autoroutes du continent soutenant les livraisons à délai critique, bien que la hausse des coûts du diesel et la pénurie de chauffeurs compriment les marges des opérateurs. Le fret aérien affiche les meilleures perspectives de croissance avec un CAGR de 4,75 % jusqu'en 2031, porté par le volume de colis du commerce électronique et les produits pharmaceutiques sous chaîne du froid conformes aux exigences des Bonnes pratiques de distribution (BPD) qui commandent des tarifs premium. Les émissions plus faibles du rail par tonne-kilomètre s'alignent sur la politique Ajustement à l'objectif 55, mais les goulots d'étranglement de capacité et les ruptures de charge en premier et dernier kilomètre tempèrent ses gains de part immédiats. Les voies navigables intérieures, acheminant 300 millions de tonnes de trafic sur le Rhin annuellement, font face à des perturbations climatiques liées aux basses eaux qui transfèrent les marchandises vers le rail et la route, soulignant l'impératif de résilience climatique.

Les plateformes numériques de fret ont réduit les trajets à vide sur les principaux corridors routiers de 25 % à moins de 18 %, améliorant la compétitivité des petites flottes et réduisant l'intensité des émissions. Les opérateurs intermodaux ferroviaires déploient des capteurs IoT qui suivent la localisation et les chocs pour reproduire la transparence du niveau routier, comblant un écart d'information historique. Parallèlement, des fonds de l'UE de 500 millions EUR ciblent la modernisation des écluses sur les tronçons du Rhin et du Danube, une mesure destinée à préserver la compétitivité des voies navigables face au risque de sécheresse. La taille du marché européen du transport longue distance attachée au fret aérien est prévisionnellement en hausse régulière à mesure que la densité des colis augmente, soulignant la diversification modale dans les stratégies d'expédition des entreprises.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le secteur manufacturier en tête, le commerce de détail en accélération

Le secteur manufacturier a conservé 32,55 % de la taille du marché européen du transport longue distance en 2025, porté par les chaînes d'approvisionnement automobiles et mécaniques qui gèrent des stocks en flux tendus et s'appuient sur des flux entrants synchronisés. Le commerce de gros et de détail progressera à un CAGR de 3,72 % jusqu'en 2031, les modèles omnicanaux multipliant les nœuds d'exécution des commandes et faisant bondir la demande de services de transbordement et de colis. L'agriculture, la pêche et la sylviculture soutiennent une demande stable de fret réfrigéré, les flottes de camions frigorifiques s'étant développées de 8 % en 2024 pour acheminer les produits méditerranéens vers le nord. Les segments pétrole, gaz et extractif font face aux vents contraires de la décarbonation mais nécessitent encore des capacités de transport lourd et des équipements de citernes spécialisés pour les combustibles fossiles et les mouvements de minéraux en vrac.

Le fret de construction évolue au gré des cycles de travaux publics ; les fonds de relance de l'UE ont provoqué une hausse en 2024 qui a ramené les volumes de ciment et d'acier à leurs niveaux d'avant la pandémie. La catégorie « Autres », qui englobe la pharmacie, la chimie et l'électronique, impose des protocoles stricts de traçabilité ; les transporteurs certifiés BPD pratiquent des tarifs premium grâce à des processus de chaîne du froid validés. La fragmentation du commerce de détail en micro-exécution accroît la fréquence des expéditions tout en réduisant la taille moyenne des envois, augmentant la part des modes express et monétisant la logistique du dernier kilomètre — des contributeurs clés à la rentabilité du secteur européen du transport longue distance. La relocalisation de proximité oriente le fret manufacturier vers l'est mais intensifie également la cadence des expéditions, profitant aux spécialistes du groupage positionnés sur les corridors d'Europe centrale.

Analyse géographique

L'Allemagne a représenté 23,40 % du marché européen du transport longue distance en 2025, tirant parti de ses corridors d'exportation automobile et de ses hubs multimodaux à Duisbourg et Hambourg, bien que la congestion ferroviaire sur l'axe Rhin-Alpes et une pénurie de chauffeurs de 7 % freinent le potentiel de croissance. La Pologne est le moteur de croissance avec un CAGR prévu de 3,83 % jusqu'en 2031, portée par 8 milliards EUR d'investissements directs étrangers liés à la relocalisation de proximité et un pipeline de 4 millions de m² de nouveaux entrepôts logistiques qui se regroupent le long des autoroutes est-ouest. Le fret du Royaume-Uni post-Brexit se stabilise désormais ; cependant, les nouveaux systèmes d'entrée aux frontières attendus fin 2025 ajouteront des délais et des coûts de conformité sur les routes transmanche, incitant certains expéditeurs à réorienter leurs flux via les ports du Benelux.

La France exploite son double accès maritime atlantique et méditerranéen, le canal Seine-Nord Europe reliant Paris aux voies navigables du nord d'ici 2030, un développement destiné à recalibrer la compétitivité du transport fluvial sur les échanges nord-sud. L'Espagne positionne le port de Barcelone comme porte d'entrée méridionale ; 400 millions EUR investis dans l'automatisation réduisent les temps d'escale des navires et ancrent des liaisons rail-barge catalytiques vers l'intérieur des terres. L'Italie fait face à la congestion routière alpine ; le tunnel de base du Brenner, attendu pour 2032, orientera une part significative des flux nord-sud vers le rail, réduisant les temps de transit entre Vérone et Munich.

Les Pays-Bas, grâce au débit de 440 millions de tonnes de Rotterdam, demeurent un pivot continental, intégrant le transport maritime au long cours, le transport fluvial et le rail dans un réseau d'arrière-pays à haute densité. Les États nordiques investissent dans des corridors de camions électriques, tandis que les membres des Balkans modernisent leurs routes grâce aux fonds de cohésion, renforçant collectivement les capacités du segment « Reste de l'Europe ». Le plan allemand de 2,5 milliards EUR de numérisation ferroviaire vise à augmenter la capacité de fret de 20 % d'ici 2030, mais les retards d'autorisation risquent de repousser le calendrier au-delà de 2028. Les loyers des entrepôts en Pologne augmentent à mesure que le commerce électronique et les équipementiers automobiles se disputent une main-d'œuvre rare, gonflant les budgets logistiques et stimulant les dépenses d'automatisation. Enfin, les zones franches portuaires du Royaume-Uni, annoncées en 2024, suscitent un intérêt mesuré, les opérateurs pesant les incitations douanières par rapport à la complexité du double régime.

Paysage réglementaire

La politique européenne des transports se durcit autour d'une décarbonation mesurable et de performances transfrontalières. En 2026, le règlement (UE) 2026/1030 a rendu obligatoire la norme EN ISO 14083:2023 comme méthodologie commune de calcul et de déclaration des émissions de gaz à effet de serre pour les services de transport. Ce changement intègre la comptabilisation des émissions dans les processus quotidiens de tarification, d'appel d'offres et d'audit pour les opérateurs de transport et les exploitants de hubs sur les liaisons connectées à l'UE.

La conformité numérique passe également du statut facultatif à celui de norme obligatoire. Le cadre eFTI relevant du règlement (UE) 2020/1056, appuyé par le règlement d'exécution (UE) 2025/2243, oblige les autorités des États membres à accepter les informations réglementaires électroniques de transport à travers tous les modes. Cela accélère l'adoption de plateformes de données certifiées au sein des systèmes TMS/ERP des transporteurs. Sur le plan des infrastructures, le règlement TEN-T révisé (UE) 2024/1679 fixe des jalons d'achèvement échelonnés (réseau central d'ici 2030, réseau central étendu d'ici 2040, réseau global d'ici 2050) et ajoute des exigences de performance pour les opérations de fret ferroviaire transfrontalier. Le règlement (UE) 2026/1184 introduit également une nouvelle approche européenne de la gestion des capacités ferroviaires, dont le cadre doit être établi au plus tard le 12 décembre 2027.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les expéditeurs (industrie manufacturière, distribution, pharmacie), les commissionnaires de transport et les 4PL, les transporteurs disposant d'actifs propres sur route, rail, mer et voies navigables intérieures, ainsi que le transport aérien, plus une couche habilitante composée de plateformes numériques, de terminaux, de ports et d'autorités de contrôle. La consolidation parmi les grands commissionnaires favorise des achats groupés sur plusieurs modes, tandis que les plateformes numériques de fret et les fournisseurs de télématique améliorent l'utilisation des camions et la visibilité des services. Les terminaux intermodaux et les interfaces port-rail restent des nœuds essentiels, car la fiabilité sur les principaux corridors longue distance se décide souvent à ces interfaces. La congestion ou la disponibilité limitée de créneaux à ces nœuds peut également annuler les avantages du rail ou du short-sea.

La numérisation portée par les politiques publiques et le financement des corridors redéfinissent la manière dont l'information et la capacité circulent dans la chaîne. Le déploiement de l'eFTI intègre l'échange dématérialisé de données réglementaires dans les opérations courantes, reliant transporteurs, commissionnaires et autorités via des plateformes eFTI certifiées et des efforts d'interopérabilité coordonnés par des forums européens de numérisation logistique. Sur le plan physique, les programmes de financement de l'UE orientent les capitaux vers la connectivité TEN-T et les infrastructures de transfert modal. En juillet 2025, la Commission européenne a sélectionné 94 projets de transport pour un montant de 2,8 milliards d'EUR dans le cadre du Mécanisme pour l'interconnexion en Europe (CEF), et en juin 2026, elle a lancé un nouvel appel CEF de 1,1 milliard d'EUR mettant l'accent sur le rail, les voies navigables intérieures et la résilience des corridors. Cela influence directement les priorités d'intervention sur les terminaux, l'accès ferroviaire et les points de congestion transfrontaliers.

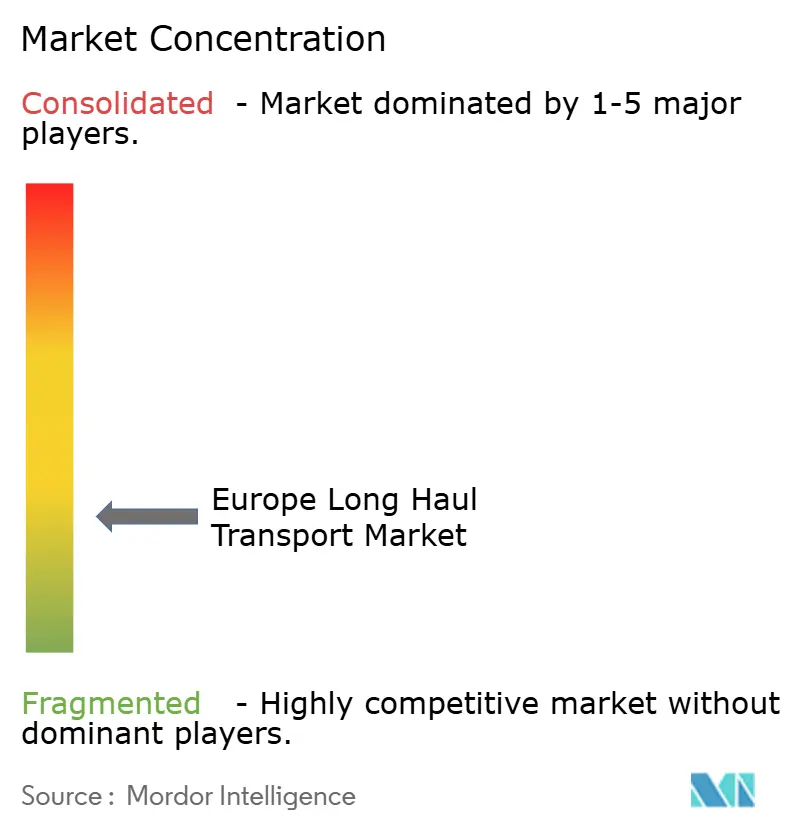

Paysage concurrentiel

Le marché européen du transport longue distance reste fragmenté. La fusion en cours de DSV avec DB Schenker propulsera l'entité combinée dans une catégorie de revenus aux côtés de DHL et Kuehne+Nagel, créant plus de 150 000 employés et un pouvoir de négociation inégalé dans les contrats multimodaux. Les avantages d'échelle s'étendent désormais au-delà des remises sur volume aux dépenses technologiques ; les acteurs pesant plusieurs milliards de dollars amortissent leurs plateformes de visibilité et leurs équipes de science des données sur des milliers de corridors, un obstacle que les transitaires à actifs légers surmontent par des partenariats ou des cessions.

Les spécialistes défendent leur terrain grâce à leur expertise dans les marchandises dangereuses, la chaîne du froid pharmaceutique ou la micro-exécution urbaine, où la conformité réglementaire et la spécificité des actifs dissuadent les généralistes. Les challengers numériques tels que sennder et Transporeon compriment les marges de courtage de 20 % sur certains corridors via la mise en relation algorithmique, poussant les acteurs historiques à investir ou à acquérir pour rester compétitifs. La différenciation par la durabilité gagne en importance ; les opérateurs signent des contrats d'achat d'énergie renouvelable (PPA), déploient des camions électriques à batterie et pilotent des engins à hydrogène pour répondre aux tableaux de bord de décarbonation des expéditeurs intégrés dans les appels d'offres 2025.

Rail Cargo Group a déposé des brevets pour un attelage automatique qui réduit les temps de stationnement en gare de triage, illustrant le rôle de la technologie dans le déblocage de capacités sans nouvelles voies. Des pilotes de camions autonomes font circuler des convois sur les autoroutes allemandes, mais le déploiement commercial attend des règles de responsabilité harmonisées, encore fragmentées entre les États membres. Les regroupements par capital-investissement prospèrent dans les sous-segments fragmentés, assemblant des transporteurs régionaux pour gagner en densité et négocier des remises sur le carburant ou les péages — un modèle actif au Benelux et au Royaume-Uni.

Leaders du secteur européen du transport longue distance

Girteka Logistics

DHL Group

DSV A/S

Dachser

Kuehne + Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La numérisation motivée par la conformité et la déclaration carbone standardisée créent un espace de marché à court terme pour les prestataires capables d'intégrer la visibilité des émissions et la documentation dématérialisée dans leurs offres longue distance. Le règlement (UE) 2026/1030 (EN ISO 14083:2023) fait du calcul comparable des GES une obligation plutôt qu'un facteur de différenciation. Cela renforce la demande de données d'émissions auditables au niveau des liaisons, de déclarations au niveau des hubs, et de flux de travail intégrés capables de passer les contrôles d'achat des expéditeurs et des autorités. Parallèlement, la mise en œuvre de l'eFTI (règlement (UE) 2020/1056 et règles d'exécution de 2025) crée une incitation opérationnelle à remplacer les processus transfrontaliers riches en documents par des échanges électroniques certifiés, favorisant les commissionnaires et transporteurs capables d'intégrer des capacités compatibles eFTI dans leurs opérations multimodales.

La décarbonation des opérations longue distance et la modernisation des infrastructures alignées sur les corridors offrent également un espace commercialement exploitable pour les précurseurs utilisant des solutions de camions électriques et intermodales. En juin 2026, les ministres de l'UE ont approuvé les deux premières feuilles de route dans le cadre de l'Initiative pour les corridors de transport propre pour les corridors Scandinavie-Méditerranée et mer du Nord-Baltique, liant plus étroitement le déploiement longue distance à la disponibilité des infrastructures de recharge et des corridors TEN-T. Les actions des entreprises pointent également vers des cas d'usage monétisables. En mai 2026, VELUX et LOTS Group se sont associés pour exploiter une logistique électrifiée sur une liaison aller-retour de 1 250 km, montrant que les opérations longue distance à batterie électrique sont mises en œuvre sur des liaisons spécifiques plutôt que de rester confinées à des projets pilotes. Sur le plan des infrastructures, l'UE a continué d'orienter les capitaux vers la capacité des corridors via le CEF, y compris l'appel de 1,1 milliard d'EUR de juin 2026. Cela soutient les opportunités pour les transporteurs et les 4PL de sécuriser des capacités sur des liaisons ferroviaires et fluviales modernisées, et de développer des offres de services spécifiques aux corridors combinant route et rail ou short-sea.

Développements récents du secteur

- Juin 2026 : DHL Group a annoncé un programme d'investissement d'environ 160 millions d'EUR en France pour 2026-2027, destiné à renforcer les infrastructures logistiques et à soutenir la transition énergétique propre. Le plan vise la modernisation des capacités et des installations et inclut des mesures visant à étendre les capacités liées à l'électrification, alignant le développement du réseau sur les exigences de décarbonation des expéditeurs sur un marché européen majeur du fret.

- Mai 2025 : DSV A/S a finalisé l'acquisition de DB Schenker pour environ 14,3 milliards d'EUR. Cette opération accroît considérablement l'échelle dans la commission de transport et la logistique contractuelle en Europe, renforçant la capacité de DSV à regrouper des solutions multimodales longue distance et à négocier des capacités auprès des transporteurs.

- Août 2024 : Kuehne+Nagel a remporté un mandat de logistique amont de 5 ans couvrant 12 usines automobiles européennes. Le contrat consolide la coordination du transport longue distance et de la logistique sur plusieurs sites, renforçant le rôle des grands intégrateurs dans la gestion des flux de production synchronisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les services de transport de fret longue distance en Europe, où les expéditions parcourent de longues distances et sont exécutées via des réseaux de transport organisés à travers plusieurs pays.

Exclusions du périmètre : les services de transport de passagers et les activités locales de livraison courte distance ou du dernier kilomètre sont exclus des valeurs de marché.

Aperçu de la segmentation

- Par mode de transport

- Route

- Rail

- Mer et voies navigables intérieures

- Air

- Par secteur d'utilisation finale

- Agriculture, pêche et sylviculture

- Construction

- Fabrication

- Pétrole et gaz, mines et carrières

- Commerce de gros et de détail

- Autres

- Par pays

- Allemagne

- Royaume-Uni

- Espagne

- Italie

- Pays-Bas

- France

- Pologne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par cartographier le secteur à l'aide de statistiques publiques et de documents politiques décrivant la demande de fret, la capacité du réseau et les tendances modales à travers l'Europe. Les références typiques incluent les ensembles de données sur le transport de marchandises d'Eurostat, les paquets transport et climat de la Commission européenne, les statistiques de transport de la CEE-ONU et les indicateurs de transport de l'OCDE, qui permettent de rattacher les hypothèses à une activité observable.

Ensuite, nous ajoutons des faits complémentaires issus des rapports annuels d'entreprises et des présentations aux investisseurs, de la presse spécialisée en logistique et transport, et des sites d'associations couvrant le transport routier, le fret ferroviaire, le fret aérien et les corridors intermodaux. Pour certaines vérifications difficiles à confirmer à partir de sources ouvertes seules, nous utilisons également des abonnements payants pour les données financières d'entreprises et l'actualité, les signaux au niveau des expéditions import-export, et le suivi des appels d'offres et des contrats lorsque cela est pertinent. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été examinées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Pour tester la robustesse du modèle, nous menons des entretiens d'experts et des enquêtes structurées auprès d'opérateurs de transport, de commissionnaires de transport, d'expéditeurs et de conseillers du secteur, afin de confirmer l'évolution des tarifs, des capacités et de l'utilisation par liaison et type de service. Nous utilisons également ces échanges pour combler les écarts concernant la tarification contractuelle par rapport à la tarification au comptant, les volumes transfrontaliers, et l'impact des réglementations et de la répercussion des coûts de carburant sur les résultats de tarification sur les principaux corridors européens.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | CXOs : 14 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 42 % | |

| Petits acteurs : 14 % | Managers : 44 % |

Dimensionnement et prévision du marché

Notre dimensionnement débute par une approche descendante qui reconstitue le bassin de demande à partir des signaux d'activité de fret en Europe, puis relie cette activité aux revenus de service à l'aide des prix et de la répartition observés. En pratique, des indicateurs tels que les tonnes-kilomètres de fret par mode, les flux commerciaux transfrontaliers, le parc de véhicules lourds et l'orientation de leur utilisation, les tendances des coûts de carburant influençant les révisions tarifaires, et l'évolution de la répartition entre liaisons contractuelles et au comptant sont utilisés pour maintenir des totaux réalistes.

Une fois la valeur globale établie, nous la corroborons par des approximations sélectives ascendantes, telles que des références de tarifs de liaisons échantillonnées multipliées par des volumes d'expédition implicites, et des consolidations de revenus pour un ensemble d'opérateurs représentatifs lorsque les informations financières sont disponibles. Lorsque les rapports d'entreprise sont incomplets, les écarts sont traités en appliquant des facteurs de couverture prudents, que nous vérifions ensuite avec les retours d'entretiens et ajustons pour que les totaux restent cohérents avec les signaux de demande plus larges.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par une couche légère de régression multivariée. Les principaux facteurs incluent l'évolution du PIB et de la production industrielle, les perspectives commerciales, la trajectoire des coûts de carburant, et les contraintes opérationnelles liées à la réglementation. Les hypothèses sont ensuite affinées grâce aux retours primaires afin que la prévision reflète la manière dont la capacité et la tarification réagissent généralement lors des cycles de fret faibles et forts.

Validation des données et cycle de mise à jour

Nous validons les résultats par des vérifications croisées répétées avec des signaux indépendants, notamment les séries de volumes de fret, l'orientation des échanges commerciaux et les indicateurs de rentabilité des transporteurs, puis nous examinons tout écart marqué avant la validation finale des résultats. Si une variance ne peut être expliquée par un événement clair, l'équipe recontacte les répondants et révise les hypothèses de tarification et d'utilisation jusqu'à résolution de l'écart.

Chaque rapport est mis à jour annuellement, et des mises à jour intermédiaires sont envisagées en cas d'événements significatifs, tels que des changements réglementaires majeurs, des chocs sur les prix du carburant ou des perturbations importantes du réseau. Avant livraison, une dernière relecture d'analyste est effectuée afin que les clients reçoivent la vision la plus récente, fondée sur les données publiques nouvellement disponibles et les informations de terrain confirmées.

Estimation de Mordor Intelligence du marché européen du transport longue distance comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le transport longue distance en Europe peuvent paraître très éloignées les unes des autres, car le périmètre sous-jacent et la base de tarification ne sont pas les mêmes d'une estimation à l'autre. Les différences proviennent généralement des modes comptabilisés, de l'inclusion ou non des liaisons courte distance, de l'année de référence retenue, et de la manière dont les hypothèses de devise et d'inflation sont appliquées.

Les revenus de la livraison de colis et du dernier kilomètre sont exclus du périmètre de Mordor Intelligence, ce qui peut réduire la valeur par rapport aux estimations qui considèrent l'ensemble des dépenses de fret routier comme relevant du longue distance. Un autre écart courant concerne l'inclusion ou non des liaisons multimodales (rail, air, mer, voies navigables intérieures) dans le service longue distance, et le fait que le modèle utilise une déclaration à prix constants ou des revenus à prix courants avec répercussion des surcharges de carburant mise à jour au cours de l'année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 389,44 milliards d'USD (2025) | |

| Revue spécialisée A | 480,00 milliards d'USD (2025) | Utilise une vision plus large des dépenses de fret routier qui mélange probablement le longue distance avec l'activité de distribution régionale, et peut surestimer la valeur lorsque les mouvements de dernier kilomètre et de colis ne sont pas séparés. |

| Cabinet de conseil international B | 250,00 milliards d'USD (2025) | Semble plus proche du seul transport routier général longue distance, ce qui peut omettre les liaisons longue distance non routières et certaines parts des revenus de services multimodaux, et peut s'appuyer sur des répartitions macro sans vérifications tarifaires au niveau des liaisons. |

L'écart dans le tableau s'explique principalement par ce qui est comptabilisé comme revenu de service longue distance et par la manière dont la base de prix est traitée d'une année à l'autre. En maintenant un périmètre resserré, puis en vérifiant les totaux par rapport aux signaux d'activité de fret ainsi qu'à la réalité des tarifs et de l'utilisation issue des entretiens, le chiffre final reste traçable à des données simples pouvant être examinées et reproduites.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché européen du transport longue distance en 2026 ?

Le marché européen du transport longue distance s'établit à 401,98 milliards USD en 2026.

Quel mode de transport devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le fret aérien devrait progresser à un CAGR de 4,75 %, porté par le commerce électronique transfrontalier et la demande de chaîne du froid pharmaceutique.

Quelle est l'importance de la part allemande dans le fret longue distance continental ?

L'Allemagne détenait 23,40 % du marché en 2025, ancrée par les corridors d'exportation automobile et mécanique.

Quel CAGR est attendu pour le secteur longue distance polonais ?

La Pologne devrait afficher un CAGR de 3,83 % entre 2026 et 2031, la relocalisation de proximité attirant de nouvelles activités manufacturières.

Quel segment d'utilisation finale gagne le plus rapidement des parts de marché ?

Le commerce de gros et de détail mène la croissance par segment avec un CAGR de 3,72 %, l'exécution omnicanale multipliant la fréquence des expéditions.

Quel est l'impact de la consolidation sur le pouvoir de fixation des prix du fret ?

L'envergure issue d'opérations telles que DSV-DB Schenker confère aux grands 4PL un levier de négociation auprès des transporteurs, comprimant les marges de courtage et poussant les acteurs plus petits vers des partenariats technologiques.

Dernière mise à jour de la page le: