Taille et part du marché européen des services postaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 181.34 Milliards de dollars |

| Taille du Marché (2026) | 184.59 Milliards de dollars |

| Taille du Marché (2031) | 201.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.79% CAGR |

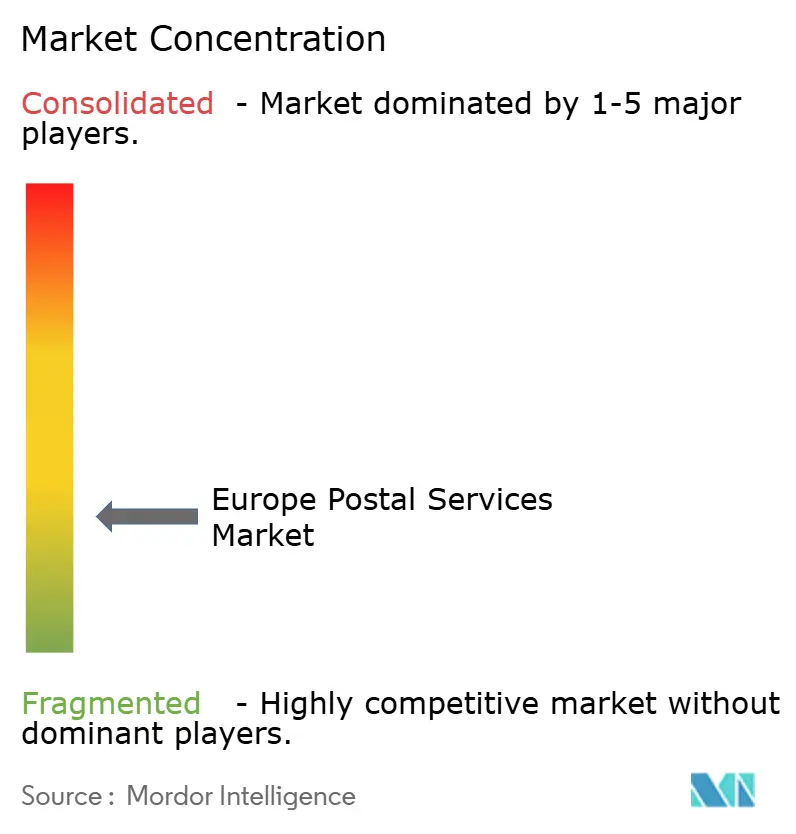

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des services postaux par Mordor Intelligence

La taille du marché européen des services postaux est estimée à 184,59 milliards USD en 2026, en progression par rapport à la valeur de 181,34 milliards USD en 2025, avec des projections à 201,76 milliards USD en 2031, soit une croissance de 1,79 % de TCAC sur la période 2026-2031.

Cette expansion repose sur un basculement décisif vers les colis, dont les revenus continuent de compenser la baisse progressive du courrier traditionnel. Les services postaux express, portés par la demande croissante de livraison le jour même et le lendemain, sont en passe d'enregistrer la progression la plus forte avec un TCAC de 7,1 %, surpassant largement l'ensemble du marché. L'Allemagne conserve sa position de leader avec une part de 24 %, grâce à un réseau logistique dense, tandis que l'Espagne se distingue comme le marché national à la croissance la plus rapide, affichant une expansion annuelle de 6,1 % portée par le développement des partenariats avec le commerce électronique. Les opérateurs répondent à l'intensification de la concurrence et à la substitution numérique en accélérant l'automatisation, en élargissant leurs portefeuilles de services et en s'adaptant aux nouveaux cadres réglementaires, tels que la loi postale révisée de l'Allemagne, qui vise à concilier service universel et viabilité financière.

Principaux enseignements du rapport

- Par type de service, le service postal standard détenait 52,35 % de la part de marché européen des services postaux en 2025, tandis que le service postal express devrait croître à un TCAC de 6,96 % jusqu'en 2031.

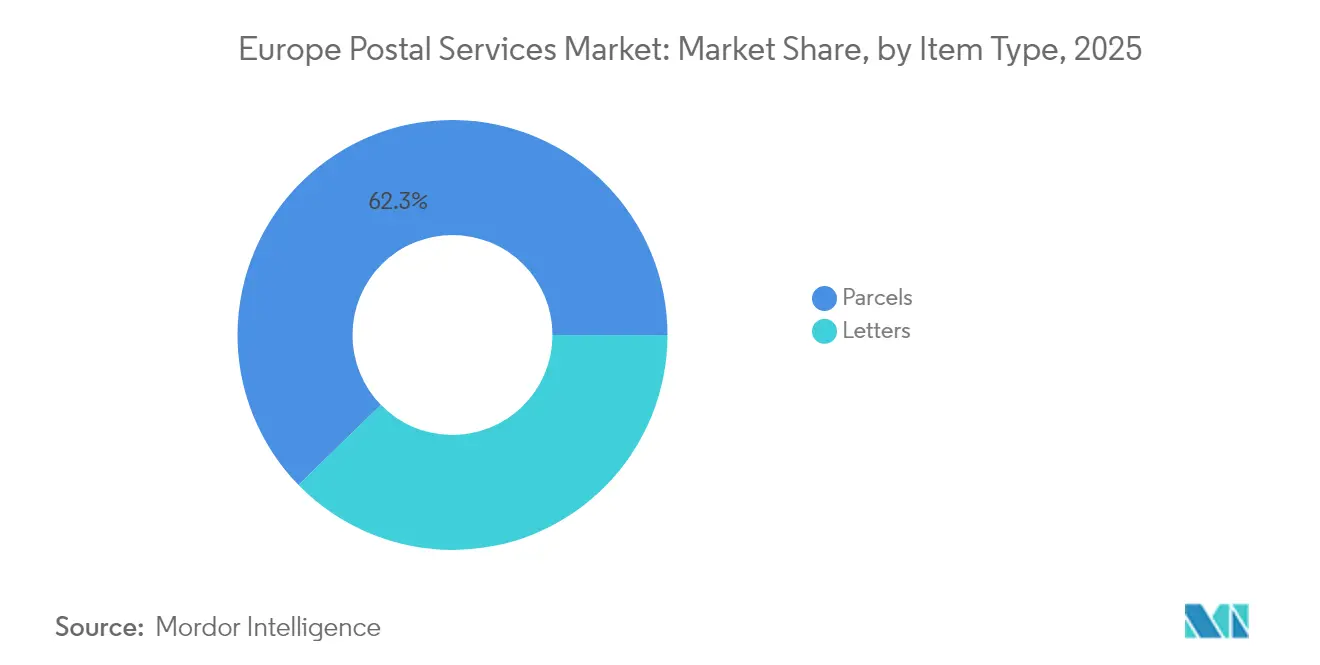

- Par type d'article, les colis représentaient 62,30 % de la part de marché européen des services postaux en 2025 et devraient progresser à un TCAC de 6,18 % jusqu'en 2031.

- Par destination, les expéditions nationales représentaient 76,45 % de la part de marché européen des services postaux en 2025, tandis que les expéditions internationales devraient enregistrer un TCAC de 6,07 % sur la période 2026-2031.

- Par zone géographique, l'Allemagne était en tête avec 23,70 % de la part de marché européen des services postaux en 2025, tandis que l'Espagne devrait afficher la croissance la plus rapide avec un TCAC de 5,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des services postaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor du commerce électronique | +1.8% | Allemagne, Royaume-Uni, France, Espagne | Court terme (≤ 2 ans) |

| Réglementations carbone de l'UE | +0.6% | À l'échelle de l'UE | Moyen terme (3-4 ans) |

| Initiatives pour un marché unique transfrontalier | +0.5% | Régions frontalières | Moyen terme (3-4 ans) |

| Vieillissement de la population | +0.2% | Allemagne, Italie | Long terme (≥ 5 ans) |

| Attentes en matière de livraison le jour même | +1.2% | Europe urbaine | Court terme (≤ 2 ans) |

| Automatisation logistique | +0.7% | Europe occidentale | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique stimule les volumes de colis en Allemagne et au Royaume-Uni

Les volumes de colis en Allemagne ont augmenté de 9 % en glissement annuel au deuxième trimestre 2024, même si les dépenses de consommation se sont modérées. Le Royaume-Uni présente un profil similaire, avec un commerce électronique représentant 26 % du commerce de détail en 2024, et devant atteindre 31 % d'ici 2028. Ce déséquilibre de la demande entre colis et lettres engendre une utilisation asymétrique des réseaux, incitant les opérateurs à reconvertir les itinéraires de courrier pour les collectes de colis. Un constat émergent est que les dépôts de banlieue, initialement conçus pour le tri du courrier, se transforment discrètement en centres de micro-traitement des colis, libérant ainsi une productivité d'actifs jusqu'alors inexploitée.

Les réglementations carbone de l'UE accélèrent les investissements dans l'électrification des flottes

Des plafonds d'émissions plus stricts ont accéléré le déploiement de véhicules électriques, avec UPS déployant plus de 100 nouveaux véhicules électriques à Paris et prévoyant 600 dans toute l'Europe d'ici fin 2024 [1]Carter Chase, "De nouveaux véhicules électriques UPS prennent la route en Europe," UPS, about.ups.com. Bpost a doublé sa flotte de camionnettes électriques, tandis que PostNL a enregistré 82 % de kilomètres de livraison sans émissions en 2023. La conclusion sous-jacente est que les précurseurs peuvent proposer la livraison neutre en carbone à une modeste prime, créant un catalogue de services à deux niveaux qui couvre le risque face aux coûts réglementaires.

Les initiatives pour un marché unique transfrontalier simplifient les procédures douanières pour les PME

Le système de dédouanement centralisé à l'importation (CCI) est entré en vigueur le 1er juillet 2024, permettant les déclarations dans un État de l'UE et la présentation physique dans un autre [2]Direction générale de la fiscalité et de l'union douanière, "Le dédouanement centralisé à l'importation (CCI) entre en vigueur," Commission européenne, taxation-customs.ec.europa.eu. Conjuguées à IPC INTERCONNECT™, ces évolutions réduisent les délais de dédouanement et allègent les formalités administratives pour les exportateurs. Une conclusion émergente est que les opérateurs postaux de taille intermédiaire peuvent désormais associer le courtage en douane à la logistique, générant ainsi des sources de revenus accessoires qui n'existaient pas sous les règles en vigueur précédemment.

Le vieillissement de la population soutient la demande de courrier postal pour la correspondance gouvernementale

Les citoyens âgés de 65 ans et plus représentent déjà 21,3 % de la base démographique de l'UE. Les agences de retraite et de santé continuent de s'appuyer sur les avis papier, si bien que les opérateurs postaux constatent une érosion plus lente du courrier dans les régions à population plus âgée. Le principal enseignement est que les poches démographiques constituent des couvertures naturelles contre la substitution numérique, permettant aux opérateurs de subventionner les livraisons rurales grâce à des contrats stables de courrier gouvernemental.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Baisse des volumes de courrier | –1.1% | Pays nordiques | Court terme (≤ 2 ans) |

| Coûts de main-d'œuvre élevés et syndicalisation | –0.7% | Europe occidentale | Moyen terme (3-4 ans) |

| Congestion urbaine | –0.5% | Grandes villes | Moyen terme (3-4 ans) |

| Substituts numériques | –0.9% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse des volumes de courrier traditionnel dans la région nordique

PostNord souligne que 76 % des consommateurs nordiques effectuent désormais des achats transfrontaliers en ligne, détournant l'attention des services postaux nationaux. Le recul du courrier accélère le coût de prestation de service, contraignant les opérateurs à réduire leurs effectifs ; les récentes suppressions d'emplois chez Posti confirment cette trajectoire de restructuration. La conclusion est que la région nordique pourrait être pionnière dans des modèles de financement hybrides public-privé afin de maintenir le service universel à flot.

Coûts de main-d'œuvre élevés et syndicalisation en Europe occidentale

Une grève d'une journée en Allemagne en mars 2025 illustre les tensions salariales dans les marchés fortement syndiqués. Les opérateurs y répondent en accélérant la robotisation et l'optimisation des itinéraires. Une conclusion immédiate est que l'instabilité sociale du travail stimule indirectement la courbe d'adoption technologique, réduisant ainsi la durée de retour sur investissement des projets d'automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de service : les services express dépassent les offres standard

Les services express représentent une taille de marché européen des services postaux dont la croissance est prévue à un TCAC de 6,96 % de 2026 à 2031, nettement supérieure à celle des services standard, qui détiennent encore 52,35 % de la part de marché en 2025. L'écart croissant illustre la manière dont les produits premium à délai défini monétisent la volonté des consommateurs de payer pour la rapidité. Une conclusion actuelle est que la conception des réseaux évolue vers des horaires de collecte plus tardifs et des vagues de livraison matinale plus précoces, optimisant ainsi l'utilisation des flottes existantes.

Les services standard, bien qu'en plus faible croissance, demeurent indispensables au regard des obligations de service réglementaire et de la couverture nationale. La loi postale révisée de l'Allemagne étend le délai de livraison autorisé à trois jours ouvrables pour 95 % des lettres à compter de 2025, libérant les opérateurs pour le groupage des livraisons. Cette souplesse réglementaire implique que les services standard constitueront de plus en plus le socle optimisé en termes de coûts, tandis que les niveaux express génèreront les excédents de trésorerie.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Type d'article : les colis dominent le paysage de croissance future

Les colis représentent 62,30 % de la part de marché européen des services postaux en 2025 et devraient afficher un TCAC de 6,18 % jusqu'en 2031. La croissance de 9 % en glissement annuel des colis de DHL en Allemagne valide la surperformance continue. La conclusion ici est que la croissance soutenue des colis pousse les opérateurs à standardiser les exigences d'emballage et d'étiquetage, réduisant ainsi les micro-délais lors du tri.

Le courrier continue de suivre une tendance structurelle à la baisse avec un recul de 6 % enregistré au deuxième trimestre 2024. Pourtant, les communications gouvernementales essentielles et la correspondance juridique maintiennent la pertinence de ce segment. Une conclusion émergente est que les services d'identité numérique intégrés aux lettres recommandées pourraient repositionner cette catégorie comme un canal ancré dans la confiance plutôt que comme un jeu de volumes.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Destination : accélération des expéditions internationales

Les services internationaux devraient croître à un TCAC de 6,07 % par rapport à la base plus large mais plus lente de 76,45 % de part des expéditions nationales. Le modèle de dédouanement CCI réduit sensiblement les frictions transfrontalières. La conclusion émergente est que les PME perçoivent désormais les opérateurs postaux comme des facilitateurs de commerce intégrés, et non de simples transporteurs, renforçant ainsi la fidélité au sein d'une catégorie auparavant très sensible aux prix.

Les réseaux nationaux demeurent essentiels pour la densité du dernier kilomètre, 94 % des vendeurs en ligne espagnols proposant des options hors domicile via des casiers à colis. L'expansion de InPost en novembre 2024 vers huit marchés de l'UE illustre la convergence de l'infrastructure de casiers nationaux avec les flux internationaux. L'implication émergente est que la frontière entre les nœuds de tri national et international s'estompera au fur et à mesure que des installations consolidées traiteront les deux flux de manière transparente.

Analyse géographique

L'Allemagne conserve 23,70 % de la part de marché européen des services postaux en 2025, soutenue par une infrastructure logistique robuste et une position géographique centrale. Bien que les volumes du commerce électronique aient légèrement reculé en valeur début 2024, le nombre de colis a continué d'augmenter, confirmant le principe selon lequel la croissance des volumes unitaires peut compenser des paniers plus faibles. L'exigence de la nouvelle loi postale de maintenir 12 000 points de vente indique également que l'accès physique reste politiquement non négociable, ancrant l'ubiquité du service même si les substituts numériques se multiplient. Une conclusion clé est que le mandat de délai plus lent pour le courrier en Allemagne pourrait permettre aux opérateurs de redéployer la main-d'œuvre du tri du soir vers les vagues de colis du matin, améliorant la rotation des actifs sans augmenter les effectifs.

L'Espagne affiche le TCAC prévisionnel le plus rapide de la région à 5,97 %. La stratégie gouvernementale de transformation numérique et une économie de consommation résiliente alimentent cette trajectoire. Correos vise à porter la part des revenus logistiques de 25 % à 40 % d'ici 2024, signalant un virage décisif vers les colis. Le partenariat de Temu avec Correos en mars 2025 pour assurer une couverture nationale complète illustre comment les alliances avec les plateformes amplifient rapidement les volumes de colis. Une conclusion est que l'Espagne pourrait opérer un saut technologique vers des flux de travail axés sur les colis en priorité, contournant les étapes d'optimisation du courrier traditionnel que de nombreux pairs gèrent encore.

Le Royaume-Uni, la France et l'Italie détiennent chacun des parts significatives de la taille du marché européen des services postaux. Le débat politique britannique sur la réduction des livraisons de courrier du samedi reprend les précédents continentaux, signalant une convergence progressive des périmètres du service universel. Par ailleurs, un train de colis Londres-Glasgow circulant à 160 km/h illustre comment la décarbonisation ferroviaire peut créer de nouveaux corridors express. La conclusion est que le fret ferroviaire efficace en termes d'émissions de carbone pourrait s'imposer comme une alternative au transport aérien intranational, offrant la fiabilité express avec des émissions réduites.

Paysage concurrentiel

Deutsche Post DHL Group est en tête du secteur européen des services postaux avec un chiffre d'affaires de 81,76 milliards EUR en 2023, l'Europe contribuant à hauteur de 45,35 milliards EUR et une part estimée à 40 % du marché allemand des colis [3]Agnes Putri, "Présentation PowerPoint," DHL Group, group.dhl.com. La Poste Groupe, Royal Mail et Poste Italiane suivent, chacun poursuivant une diversification vers les services bancaires ou de confiance numérique. Une conclusion saillante est que les opérateurs postaux historiques traitent de plus en plus la sécurité des données comme un service à part entière, comme en témoigne l'acquisition par Swiss Post de la société de cybersécurité Open Systems.

Les opportunités dans le domaine des livraisons à thème durable sont nombreuses ; 66 % des consommateurs sont prêts à payer davantage pour une expédition écoresponsable. Le kilométrage à 82 % sans émissions de PostNL illustre l'avantage du premier entrant, tandis que le hub à 30 millions EUR de DPD Portugal signale des paris de grande envergure sur le commerce électronique. La conclusion ici est que la transparence des rapports carbone devient un facteur de différenciation à mesure que les expéditeurs professionnels intègrent les émissions de portée 3 dans leurs tableaux de bord d'approvisionnement.

Les perturbateurs émergents tels que InPost exploitent la densité des casiers à colis et des modèles transfrontaliers à faibles actifs. L'acquisition de Mondial Relay pour 513 millions EUR et le contrôle total de Menzies Distribution étendent sa présence en France, au Benelux et au Royaume-Uni. Une conclusion est que les écosystèmes de casiers pourraient désintermédier la livraison à domicile dans les zones urbaines denses, libérant de la capacité pour les itinéraires du dernier kilomètre rural où les casiers sont moins viables.

Leaders du secteur européen des services postaux

Deutsche Post DHL

La Poste

Royal Mail

PostNL

FedEx/TNT Express

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : InPost a acquis Mondial Relay pour 513 millions EUR, créant ainsi la plus grande plateforme de livraison de commerce électronique en Europe, élargissant son empreinte en France, dans la région du Benelux et dans la péninsule ibérique, et ciblant une amélioration de l'EBITDA à moyen terme de 100 à 150 millions EUR.

- Septembre 2024 : Swiss Post a accepté d'acquérir le spécialiste en cybersécurité Open Systems, une démarche qui renforcera ses offres de communication numérique sécurisée pour les autorités publiques et les entreprises privées.

- Septembre 2024 : DHL Group a dévoilé sa Stratégie 2030, visant une croissance du chiffre d'affaires de 50 % d'ici 2030 et donnant la priorité aux investissements dans des domaines à forte croissance tels que les sciences de la vie, les nouvelles énergies et le commerce électronique.

- Juin 2024 : La Poste Groupe, via GeoPost, a étendu son réseau de livraison hors domicile transfrontalier à 28 pays européens, renforçant davantage la couverture internationale des colis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des services postaux comme l'ensemble des revenus générés par la compensation, le tri, l'acheminement et la livraison finale de lettres, de paquets et de colis gérés par des opérateurs de service universel agréés ou des transporteurs privés dans l'UE-27, au Royaume-Uni et dans les pays de l'AELE. Les services pris en compte couvrent le courrier standard, le courrier express, les consignes à colis et les services auxiliaires de suivi ou de courtage en douane vendus dans le cadre d'un tarif postal.

Exclusion du champ d'application. Nous n'incluons pas les flottes de messagerie interne des entreprises, les contrats logistiques autonomes avec des tiers, ni les produits financiers tels que les services bancaires postaux.

Aperçu de la segmentation

- Par type de service

- Service postal express

- Service postal standard

- Par type d'article

- Lettres

- Colis

- Par destination

- National

- International

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Pays nordiques (Suède, Danemark, Norvège, Finlande)

- Reste de l'Europe (dont l'Europe de l'Est et les Balkans)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la planification dans les postes nationales, des vendeurs de casiers à colis et des expéditeurs d'envois en nombre dans cinq grandes économies, puis ont enquêté auprès de petits détaillants en ligne en Pologne et en Espagne. Ces conversations ont permis de valider les échelles de tarification des services, le coût réel des obligations de service universel et l'intérêt pour des flottes plus écologiques pour le dernier kilomètre.

Recherche documentaire

Nous avons commencé par les ensembles de données postales d'Eurostat, les statistiques annuelles de l'Union postale universelle et les déclarations des régulateurs nationaux tels que l'Ofcom et la BNetzA, qui clarifient les variations de volume et les plafonds tarifaires. Les briefings des associations professionnelles de PostEurop, les données sur la pénétration du commerce électronique de l'indice de l'économie et de la société numériques de l'UE et les registres d'importation et d'exportation de Volza ont permis d'établir les flux de trafic de référence. Les documents 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse ont fourni des informations sur la composition des colis et les étapes de l'automatisation. D&B Hoovers et Dow Jones Factiva ont fourni des informations sur les revenus des opérateurs. Les sources citées ci-dessus sont illustratives ; de nombreuses autres références ont alimenté notre base de données.

Dimensionnement du marché et prévisions

Une reconstruction descendante combine le volume de lettres et de colis de 2024 des régulateurs avec les tarifs moyens pondérés de l'affranchissement et des colis pour obtenir la valeur du marché de 2024. Les résultats sont corroborés par des vérifications sélectives ascendantes, par un échantillonnage des revenus des opérateurs et par le prix de vente moyen multiplié par le volume en Allemagne, en France et dans les pays nordiques, avant ajustements. Les variables clés du modèle comprennent le taux de déclin du courrier, le volume de colis par habitant, la part nationale par rapport à la part transfrontalière, la pénétration du commerce électronique au détail, l'indice moyen des tarifs postaux et le coût total de possession des camionnettes électriques. Les prévisions jusqu'en 2030 reposent sur une régression multivariée où la croissance du commerce électronique, le PIB par habitant et les trajectoires tarifaires expliquent plus de 85 % de la variance, ce qui est confirmé par l'examen des scénarios avec les personnes interrogées. Les lacunes des données sur les petits marchés sont comblées par l'application de ratios d'intensité de colis de substitution provenant d'États démographiquement similaires.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen analytique en trois étapes qui permet de détecter les anomalies par rapport à des indicateurs indépendants tels que les tendances des prix des carburants ou le débit de fret des aéroports. Le rapport est actualisé tous les douze mois, avec des mises à jour intermédiaires déclenchées par des changements tarifaires importants ou des fusions. Un contrôle final est effectué avant la livraison du rapport, afin de garantir que les clients reçoivent les informations les plus récentes.

Pourquoi la ligne de base des services postaux de l'Europe du Mordor commande la fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des portées de service, des taux de change et des cadences d'actualisation différents.

Les principaux facteurs d'écart sont l'inclusion variable des recettes provenant des subventions au service universel, les différents seuils de poids des colis, le moment de la conversion des devises et la question de savoir si les modèles de prévision tiennent compte de la forte baisse annuelle de 6 % du nombre de lettres, que nos entretiens ont confirmée.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 181,34 B (2025) | Mordor Intelligence | - |

| USD 58,20 B (2023) | Conseil régional A | Champ d'application étroit limité à cinq économies occidentales et excluant les colis express |

| USD 98,50 B (2024) | Conseil mondial B | Utilisation d'un tarif moyen pour les colis qui ne tient pas compte des surcharges de carburant et qui repose sur les ratios de commerce électronique de 2022. |

| USD 165 B (2023) | Journal professionnel C | Conversion des monnaies locales au taux fixe de 2021 et hypothèse d'un volume de courrier stable. |

Ces comparaisons montrent que notre sélection rigoureuse de variables, notre actualisation annuelle et notre validation à deux niveaux offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des services postaux ?

Le marché est évalué à 184,59 milliards USD en 2026.

À quel rythme le secteur européen des services postaux devrait-il croître ?

Il devrait croître à un TCAC de 1,79 % entre 2026 et 2031.

Quel segment connaît la croissance la plus rapide ?

Les services postaux express, avec un TCAC attendu de 6,96 % jusqu'en 2031, sont ceux qui progressent le plus rapidement.

Pourquoi les colis dominent-ils la part de marché européen des services postaux ?

La croissance structurelle du commerce électronique et la demande des consommateurs pour des livraisons rapides font progresser les volumes de colis, représentant déjà 62,30 % des revenus du marché.

Comment les opérateurs postaux font-ils face aux réglementations carbone ?

Les entreprises électrifient leurs flottes, investissent dans des infrastructures de livraison sans émissions et proposent des options d'expédition neutres en carbone pour atteindre les objectifs de l'UE.

Quel rôle jouent les initiatives transfrontalières dans la croissance du marché ?

Des systèmes tels que le dédouanement centralisé à l'importation simplifient les procédures douanières, abaissant les barrières pour les PME et accélérant le trafic de colis internationaux dans la région.

Dernière mise à jour de la page le: