Taille et Part du Marché de la Capture Directe de l'Air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.19 Milliards de dollars |

| Taille du Marché (2030) | 2.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 68.32% CAGR |

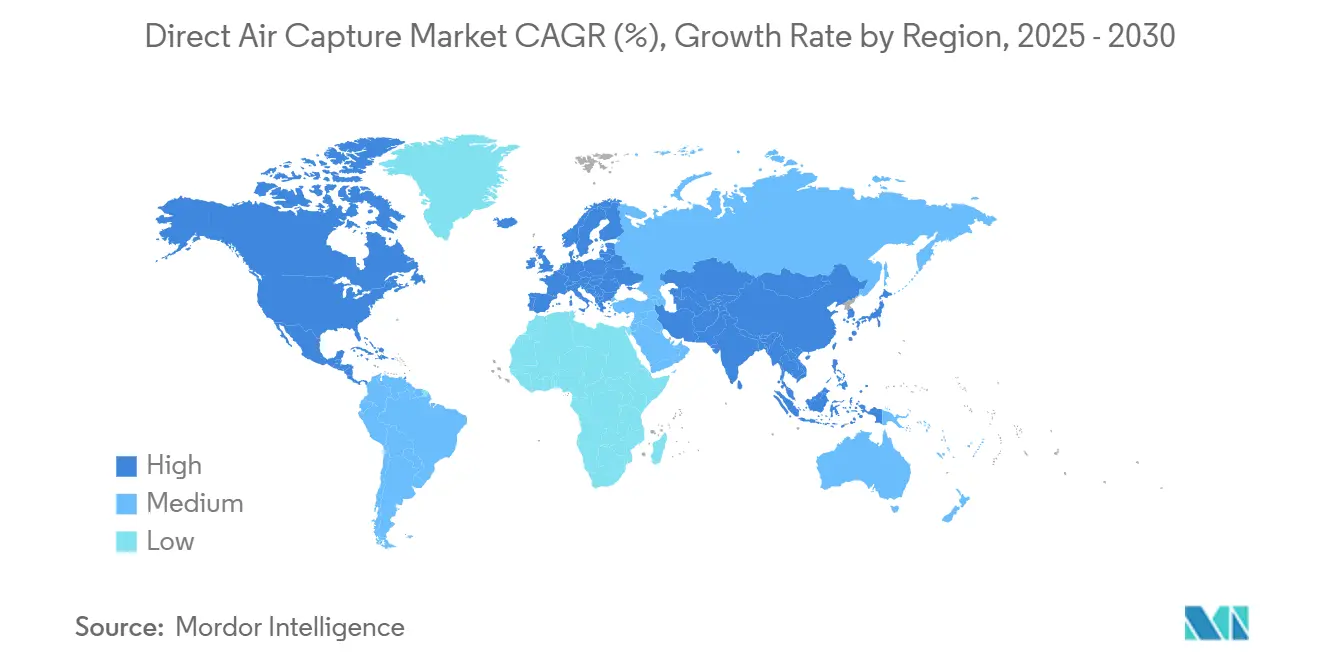

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

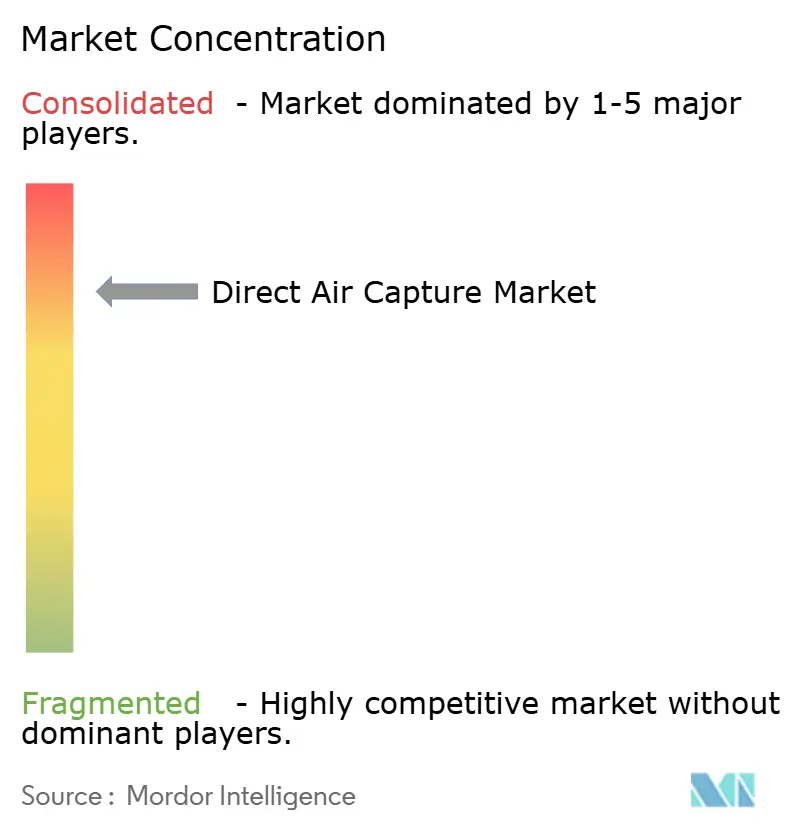

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Capture Directe de l'Air par Mordor Intelligence

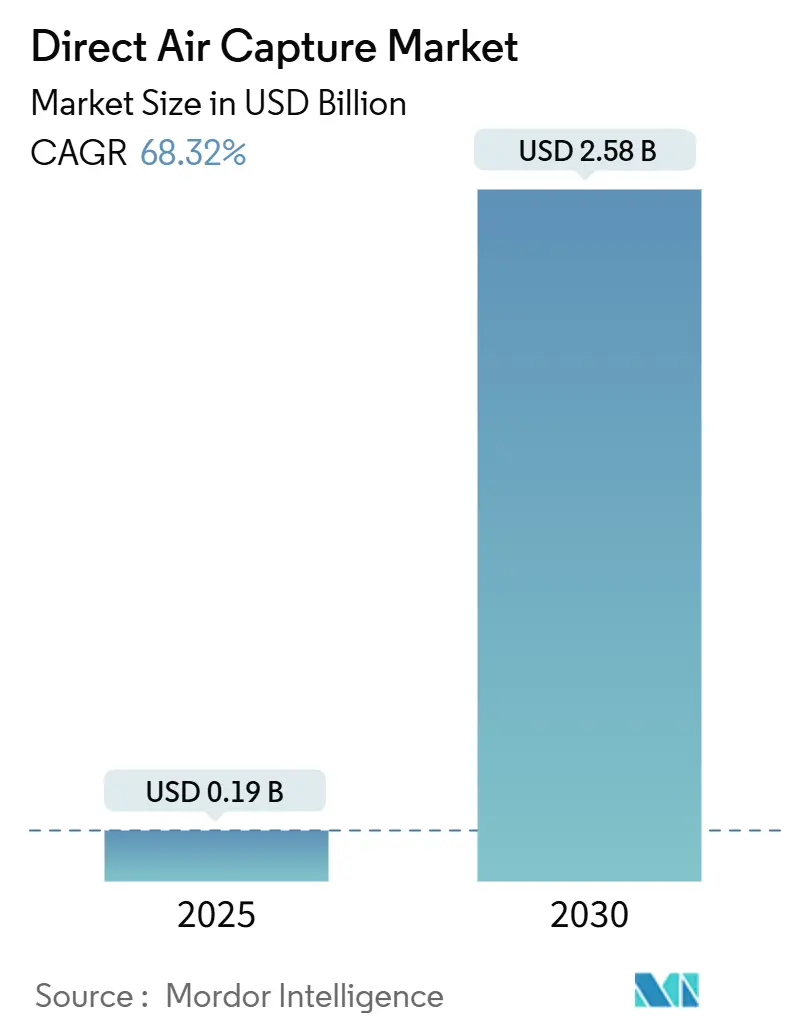

La taille du marché de la capture directe de l'air est estimée à 0,19 milliard USD en 2025 et devrait atteindre 2,58 milliards USD d'ici 2030, avec un CAGR de 68,32 % pendant la période de prévision (2025-2030).

Le soutien politique rapide, la demande croissante d'achat d'entreprises et les avancées en science des matériaux convergent pour comprimer les courbes d'apprentissage technologique et débloquer des trajectoires de coûts tendant vers le seuil inférieur à 200 USD par tonne. L'Amérique du Nord conserve un avantage de premier entrant grâce aux crédits 45Q renforcés et aux réseaux de stockage matures, tandis que l'Asie-Pacifique capitalise sur l'abondance des énergies renouvelables pour réduire les coûts de suppression actualisés. Les systèmes à sorbants solides dominent les premiers déploiements grâce à des profils énergétiques favorables, tandis que les concepts électrochimiques et membranaires gagnent en dynamisme à mesure que l'expertise de fabrication de qualité semi-conducteur intègre l'écosystème. Les développeurs de projets regroupent de plus en plus la capture, l'énergie renouvelable et le stockage vérifié en packages d'infrastructure bancables qui attirent des pools de capitaux axés sur le climat.

Principaux Enseignements du Rapport

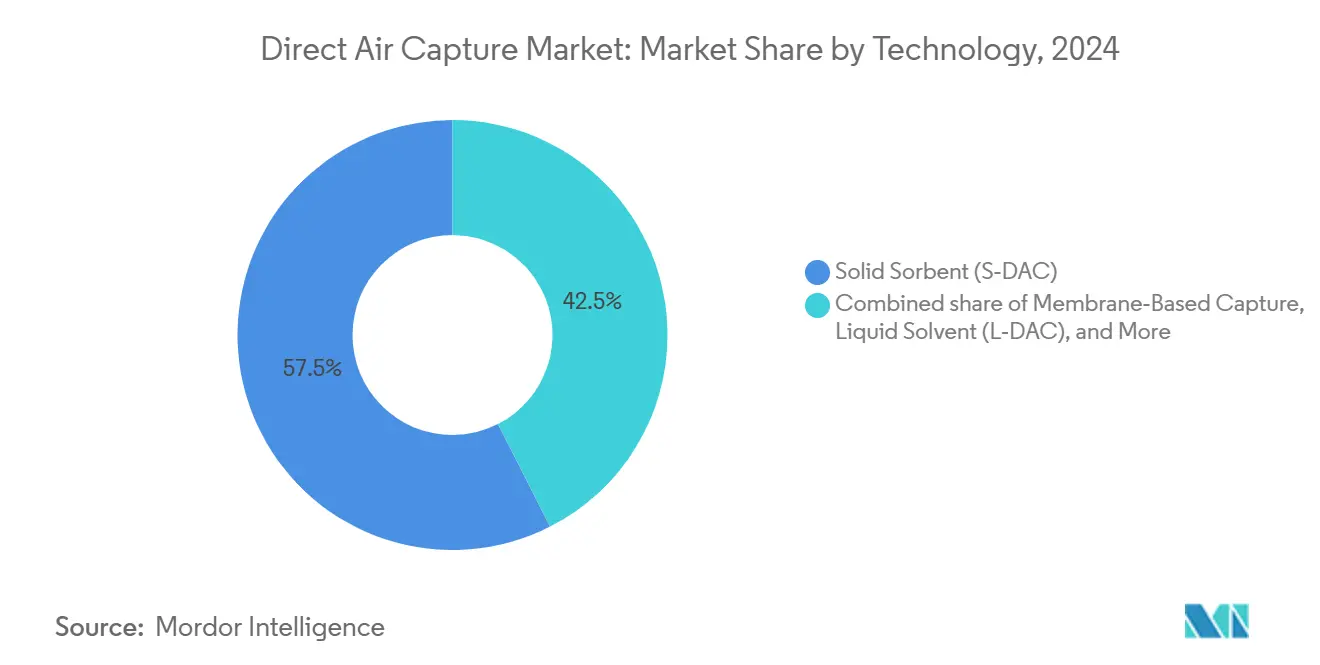

- Par technologie, les sorbants solides (S-DAC) ont représenté 57,5 % de la part du marché de la capture directe de l'air en 2024, tandis que le segment de la capture par membrane devrait se développer à un CAGR de 76,3 % jusqu'en 2030.

- Par capacité de capture, en dessous de 1 kt CO₂ an (pilote) représentait 48,3 % de la taille du marché de la capture directe de l'air en 2024, tandis qu'au-dessus de 100 kt CO₂ an (commercial-large) se développe à un CAGR de 74,5 %.

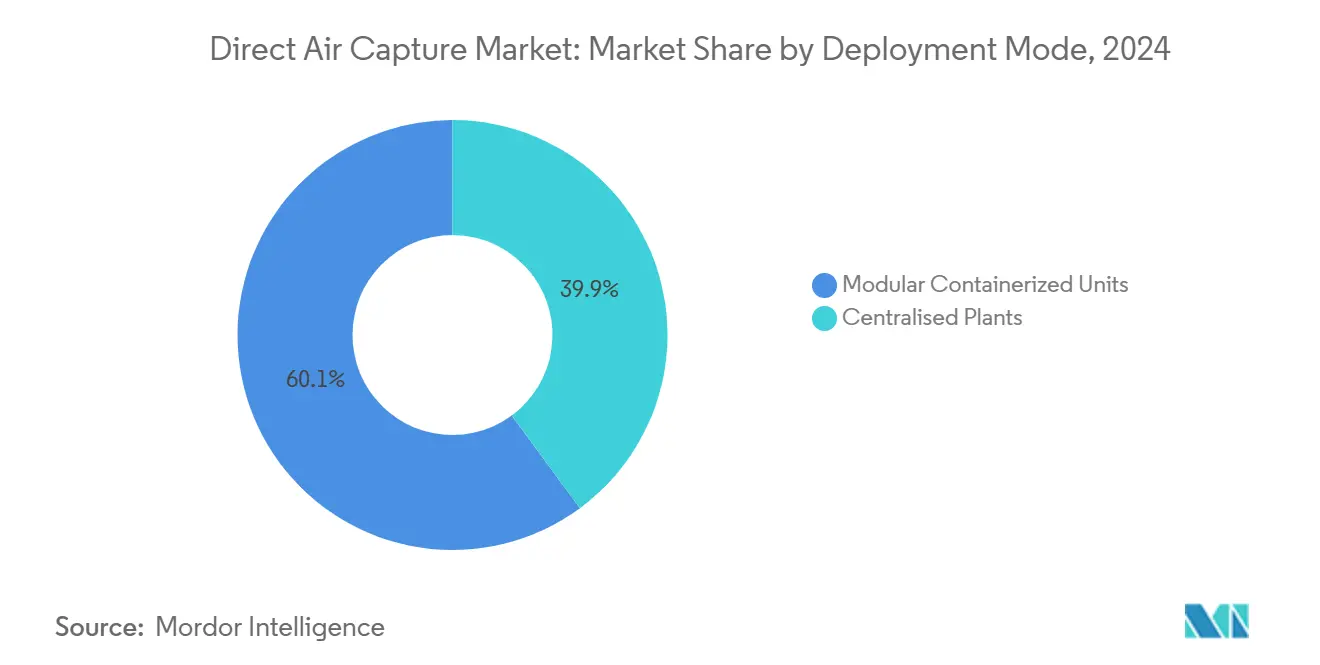

- Par mode de déploiement, le segment des unités modulaires conteneurisées a capturé 60,1 % de la taille du marché de la capture directe de l'air en 2024, tandis que les centrales centralisées devraient croître à un CAGR de 78,9 % jusqu'en 2030.

- Par application, la séquestration du carbone (géologique) a représenté 52 % de la part du marché de la capture directe de l'air en 2024 ; l'alimentation et les boissons devraient se développer à un CAGR de 72,1 % jusqu'en 2030.

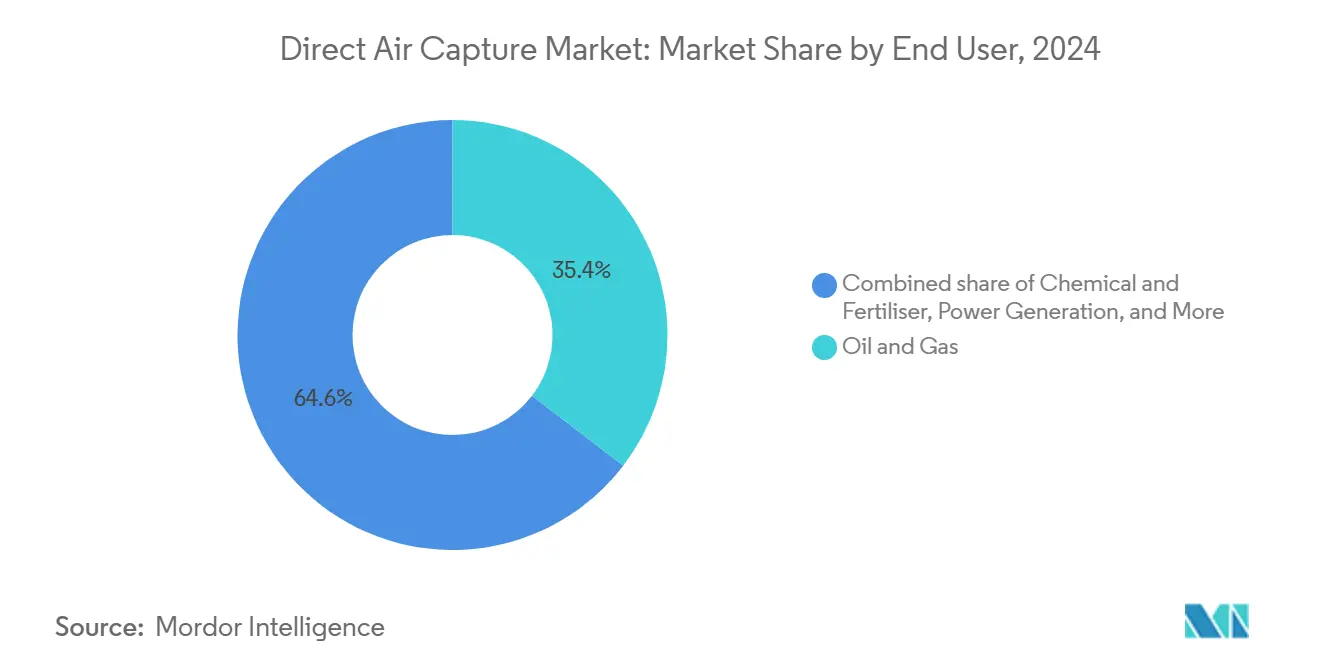

- Par utilisateur final, le pétrole et le gaz détenaient une part de 35,4 % de la taille du marché de la capture directe de l'air en 2024, tandis que la demande en chimie et engrais devrait progresser à un CAGR de 73,8 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord détenait 45,9 % de la taille du marché de la capture directe de l'air en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 80,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Capture Directe de l'Air

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Crédits fiscaux pour la capture directe de l'air et régimes de tarification réglementée du carbone | 18.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Engagements d'entreprises en matière de zéro émission nette accélérant les contrats d'achat | 15.2% | Mondial, concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Courbes de coûts des sorbants révolutionnaires permises par la science des matériaux | 12.8% | Mondial, avec des centres de R&D en Amérique du Nord, dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Montée en puissance de l'hydrogène bas carbone favorisant les synergies de co-implantation | 9.4% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Prototypes de capture directe de l'air couplés à l'océan réduisant la pénalité énergétique | 6.1% | Régions côtières mondiales, adoption précoce à Singapour et au Royaume-Uni | Long terme (≥ 4 ans) |

| Projets pilotes d'intégration de la chaleur résiduelle des centres de données | 4.2% | Pôles technologiques en Amérique du Nord et dans l'UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Crédits Fiscaux pour la Capture Directe de l'Air et Régimes de Tarification Réglementée du Carbone

Les incitations 45Q renforcées portent le plancher de revenus effectif à 180 USD par tonne pour les suppressions liées au stockage, créant un solide argument commercial pour les installations de première vague. Des cadres parallèles émergent au Canada, dans le mécanisme d'ajustement carbone aux frontières de l'UE et sur les marchés émergents d'Asie-Pacifique, alignant les primes de suppression sur la hausse des prix de conformité. Les décideurs politiques signalent un soutien à long terme à travers des objectifs pluridécennaux qui réduisent le risque de formation de capital et permettent un financement de projet à long terme. Bien que les délais de permis et les révisions législatives introduisent de la volatilité, la direction structurelle de la hausse des coûts du carbone soutient la confiance des investisseurs. Le regroupement des crédits d'énergie renouvelable avec les incitations à la capture comprime les délais de remboursement et catalyse des pôles d'énergie propre intégrés.

Engagements d'Entreprises en Matière de Zéro Émission Nette Accélérant les Contrats d'Achat

Les achats d'entreprises ont évolué des compensations volontaires vers des accords d'achat juridiquement contraignants, offrant une visibilité sur les flux de trésorerie de dix à quinze ans, essentielle pour le financement par emprunt.(1)Source : Jason Husk & Graham Wenz, « Inside-Out : Driving Down Direct Air Capture Costs With High-Efficiency Adsorbents », Frontiers in Climate, frontiersin.org Des leaders technologiques tels que Microsoft, Google et le Groupe LEGO ont collectivement engagé plus d'un milliard USD de suppressions futures à des prix fixes ou indexés, ancrant les courbes de demande en amont des capacités à grande échelle. Les institutions financières deviennent des précurseurs, traitant la suppression permanente comme un instrument de couverture contre le risque de transition du portefeuille. La standardisation des contrats — couvrant la vérification, la durabilité et la responsabilité — impose des seuils de qualité qui élèvent les crédits atmosphériques de haute pureté au-dessus des marchés génériques de compensation. L'entonnoir de bancabilité qui en résulte fait passer le marché de la capture directe de l'air du financement par capital-risque vers des structures à recours limité au niveau des projets.

Courbes de Coûts des Sorbants Révolutionnaires Permises par la Science des Matériaux

Les matériaux à oscillation d'humidité, les géométries de sorbants structurés et les hybrides de sels d'acides aminés réduisent collectivement l'énergie de régénération de 30 à 40 %, s'attaquant au poste de coût d'exploitation le plus élevé. Les consortiums université-industrie accélèrent la montée en puissance en partageant des pilotes et des outils de caractérisation avancés. La réduction des besoins thermiques se traduit par des empreintes de contacteur compactes et une réduction des dépenses d'investissement, tandis qu'une stabilité cyclique améliorée prolonge la durée de vie des médias et réduit les budgets de remplacement. Les vagues d'innovation se répercutent sur la localisation de la chaîne d'approvisionnement, engendrant des clusters de fabrication spécialisés pour les substrats monolithiques et les membranes polymères avancées. Les répercussions sur les coûts se propagent à travers la conception de l'équilibre de l'installation, réduisant la taille des soufflantes, abaissant les cycles de service des pompes et comprimant finalement le prix de suppression global.

Montée en Puissance de l'Hydrogène Bas Carbone Favorisant les Synergies de Co-Implantation

Les électrolyseurs d'hydrogène fournissent des flux de chaleur résiduelle qui s'alignent sur les exigences des sorbants à basse température, débloquant des synergies de coûts de 15 à 25 % pour les actifs co-implantés. Les contrats d'approvisionnement en énergie renouvelable partagés répartissent le risque de délestage entre deux sources de revenus, améliorant les facteurs d'utilisation des deux technologies. Les plans directeurs politiques au Japon et en Corée du Sud donnent la priorité aux clusters d'hydrogène propre qui regroupent la capture et la production de carburant synthétique, accélérant la mutualisation des infrastructures. Les stratégies intégrées d'achat d'électricité exploitent les électrons verts contractés à terme, réduisant l'exposition aux fluctuations des prix marchands. Les opérations conjointes rationalisent également les délais de permis, car les évaluations d'impact environnemental combinées traitent la capture, la conversion et le stockage dans un seul dossier réglementaire.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité capitalistique élevée et risque d'ingénierie pour les premières installations | -8.7% | Mondial, plus aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Rythme limité de développement des infrastructures de transport et de stockage du CO₂ | -6.3% | Mondial, particulièrement en dehors de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Conflits d'utilisation des terres pour les fermes de contacteurs de sorbants ultra-larges | -4.1% | Régions à forte densité de population, principalement UE et Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix des contrats d'achat d'électricité renouvelable compromettant la prévisibilité des coûts d'exploitation | -3.2% | Mondial, plus prononcé sur les marchés de l'énergie libéralisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée et Risque d'Ingénierie pour les Premières Installations

Les premières installations commerciales nécessitent entre 600 et 1 000 USD de capital installé par tonne annuelle de capacité de capture, exigeant des coussins de fonds propres qui limitent la participation aux développeurs bien capitalisés.(2)Source : Moritz Gutsch & Jens Leker, « Co-assessment of costs and environmental impacts for off-grid direct air carbon capture and storage systems », Nature Communications Engineering, nature.com L'intégration de nouveaux procédés expose les projets à des retards de mise en service et à des arrêts imprévus, comme l'ont démontré les unités à l'échelle inaugurale en Islande. Le financement public, tel que le programme de pôles de 1,8 milliard USD du Département de l'Énergie, soutient les courbes d'apprentissage mais ne compense pas entièrement le risque de calendrier. L'approvisionnement en équipements sur mesure allonge les délais d'approvisionnement et gonfle les budgets de contingence, tandis que la rareté des références de performance complique la diligence raisonnable des prêteurs. La conception modulaire et le pré-assemblage en usine offrent une voie pour standardiser les modules, raccourcir les travaux sur site et réduire le coût du capital au fil des vagues successives.

Rythme Limité de Développement des Infrastructures de Transport et de Stockage du CO₂

Le déploiement de la capture se concentre actuellement autour des corridors de pipelines existants et des réservoirs salins éprouvés, limitant les options géographiques. En dehors des États-Unis et de certaines parties du Canada, les données sur l'espace poreux dans le domaine public restent rares, et les permis pour les puits de classe VI dépassent généralement trois ans. Le transport ferroviaire ou routier ajoute entre 30 et 50 USD par tonne sur des trajets de 800 kilomètres, érodant les marges pour les sites à l'échelle de démonstration. Les lacunes de coordination entre les développeurs de capture et les opérateurs intermédiaires créent des décalages temporels qui bloquent les décisions d'investissement finales. Les solutions à long terme impliquent des réseaux en étoile soutenus par des tarifs de transport, une cartographie stratégique du stockage et des examens environnementaux synchronisés qui alignent la capacité de capture avec les droits d'injection disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Sorbants Solides Maintiennent leur Position Tandis que l'Électrochimie Progresse

Les systèmes à sorbants solides représentaient 58 % de la part du marché de la capture directe de l'air en 2024 en raison de leur cinétique favorable et de leurs températures de fonctionnement modérées. Les avancées continues en matière de matériaux devraient défendre cette avance même si les solutions électrochimiques et membranaires affichent un CAGR de 32 % jusqu'en 2030. Les réductions d'énergie provenant des substrats à oscillation d'humidité et des monolithes structurés ramènent les coûts de capture actualisés à la fourchette de 300 USD par tonne, favorisant le déploiement à grande échelle. Les unités électrochimiques exploitent les chaînes d'approvisionnement de fabrication de semi-conducteurs, promettant une compression progressive des dépenses d'investissement une fois que la production des piles dépasse 1 kt par an. Les lignes de solvant liquide restent de niche, adaptées au co-déploiement avec de la chaleur résiduelle de haute qualité. Les concepts cryogéniques et hybrides comblent des niches de pureté ou environnementales spécialisées mais manquent d'impact volumique à court terme.

La dynamique de croissance illustre une course à l'innovation plutôt qu'un concours à somme nulle. Les fournisseurs de sorbants solides poussent vers des modules conteneurisés clés en main, tandis que les entrants électrochimiques expérimentent la fabrication d'électrodes en rouleau à rouleau. La pollinisation croisée des composants — comme les membranes échangeuses d'ions dans les lits garnis classiques — brouille les frontières catégorielles et accélère la découverte des coûts. La protection de la propriété intellectuelle s'intensifie, avec des dépôts de brevets se concentrant autour des voies de synthèse des sorbants, des géométries de contacteurs et des algorithmes d'intégration thermique.

Par Capacité de Capture : Les Petites Unités Dominent Aujourd'hui, les Installations de Mégatonne Accélèrent

Les installations inférieures à 1 kt par an représentent 52 % de la capacité de 2024, reflétant l'héritage pilote de la taille du marché de la capture directe de l'air. Les projets supérieurs à 100 kt par an enregistrent néanmoins un CAGR de 45 %, propulsés par le financement des pôles, la certitude des achats et les consortiums de partage des risques. Les réseaux de démonstrateurs fournissent des données de terrain qui alimentent les programmes de conception pour la fabrication, tandis que les installations commerciales de petite taille dans la fourchette de 10 à 100 kt équilibrent la finançabilité avec le volume de matériaux pour les acheteurs d'entreprises. L'ambition à l'échelle du gigaton se concentre sur la côte du Golfe des États-Unis, en Islande et en Australie, où la surproduction d'énergie renouvelable et la géologie de stockage se recoupent.

Les économies d'échelle se manifestent à travers des collecteurs de soufflantes plus grands, des îlots d'utilités centraux et des trains de conditionnement du CO₂ partagés. Cependant, les complexes de mégatonne soulèvent des préoccupations d'utilisation des terres et nécessitent des lignes électriques dédiées, imposant des charges d'engagement des parties prenantes. À l'inverse, les essaims de micro-modules s'alignent sur les énergies renouvelables distribuées et les permis progressifs, mais sacrifient l'effet de levier opérationnel. Par conséquent, le marché de la capture directe de l'air adopte une structure en haltère jusqu'à la maturité des chaînes logistiques.

Par Mode de Déploiement : Le Modulaire Domine mais les Centrales Centralisées Évoluent Plus Vite

Les unités modulaires conteneurisées représentent 63 % des installations de 2024 car les modules construits en usine accélèrent la mise en service et limitent les travaux sur site. Elles excellent là où l'arbitrage des prix de l'électricité ou les contraintes d'espace dictent la flexibilité. Les centrales centralisées, bien que représentant seulement 37 % du parc actuel, enregistrent un CAGR de 38 % vers 2030 à mesure que les économies d'échelle surpassent les primes d'ingénierie sur mesure. Les architectures en pôle avec compression du CO₂ partagée, gestion de la saumure et équipes de maintenance renforcent l'argument en faveur d'empreintes plus grandes.

Les efforts de standardisation convergent vers des modèles de rapport ISO pour la capacité des modules, le temps de fonctionnement et la durée de vie des sorbants, facilitant la bancabilité pour les pipelines de déploiement. Pendant ce temps, les constructions centralisées stimulent les innovations dans la gestion thermique intégrée, exploitant les cycles de Rankine à vapeur ou les sources géothermiques à basse température pour alimenter plusieurs blocs de capture. Au fil du temps, des domaines hybrides combinant des clusters de modules autour d'un noyau d'utilités central pourraient offrir des configurations de compromis.

Par Application : Le Stockage en Tête, les Carburants Synthétiques Progressent

La séquestration du carbone absorbe 46 % de la demande de 2024 alors que les entreprises recherchent des crédits d'émissions négatives durables acceptés dans le cadre des protocoles d'objectifs fondés sur la science. Les carburants synthétiques, notamment le kérosène électronique et le méthanol électronique, progressent à un CAGR de 36,5 % à mesure que les mandats de l'aviation cristallisent une demande premium pour les matières premières atmosphériques. Les pilotes de minéralisation intègrent le CO₂ dans le béton et les granulats, démontrant des avantages sur le cycle de vie mais attendant des codes de matériaux standardisés. Les industries de l'alimentation et des boissons adoptent de petites unités modulaires pour l'enrichissement des serres, valorisant la production de haute pureté malgré un volume limité.

L'évolution du marché penche vers des configurations à revenus multiples, associant les crédits de suppression aux marges sur les produits. Les voies des carburants bénéficient d'une valeur de couverture contre la volatilité des prix du pétrole et l'exposition à la conformité, tandis que la séquestration dépend de la trajectoire des taxes carbone. Les développeurs de portefeuilles se diversifient en maintenant des noyaux de capture pouvant pivoter la production entre stockage ou valorisation selon les signaux politiques et les matières premières.

Par Utilisateur Final : Le Secteur de l'Énergie Reste le Plus Grand, l'Aviation se Développe Rapidement

La production d'électricité représentait 34 % des achats de 2024, associant la capture à l'électricité renouvelable excédentaire et aux services de réseau. Les compagnies aériennes et les producteurs de carburant affichent cependant un CAGR de 29 % à mesure que les objectifs de mélange de carburant d'aviation durable verrouillent une demande pluridécennale. Les entreprises pétrolières et gazières déploient la capture pour les compensations d'émissions de portée 1 tout en commercialisant des barils neutres en carbone, bien que l'examen de la crédibilité augmente. Les secteurs difficiles à décarboner comme le ciment et l'acier testent la capture co-implantée pour traiter les émissions de calcination et de procédé, exploitant la chaleur résiduelle pour réduire les cycles de service de régénération.

Les centres de données explorent l'intégration de la capture directe de l'air en acheminant la chaleur des serveurs de faible qualité à travers des unités modulaires, favorisant ainsi des récits d'énergie circulaire. Les entreprises chimiques envisagent le CO₂ atmosphérique comme matière première zéro carbone pour l'ammoniac et les polyols, sous réserve des courbes de coûts de l'hydrogène renouvelable. La diversification des utilisateurs finaux protège le secteur de la capture directe de l'air des chocs sectoriels uniques et encourage l'adaptation technologique à des cycles de service variés.

Analyse Géographique

L'Amérique du Nord est en tête avec 41 % de la part du marché de la capture directe de l'air en 2024, soutenue par les crédits fiscaux de la Loi sur la Réduction de l'Inflation, les vastes corridors de pipelines de CO₂ et les réservoirs salins de la côte du Golfe qui réduisent les coûts de stockage.(3)Source : Rhodium Group, « Direct Air Capture Deployment and Economic Opportunity: State-by-State », rhg.com Les subventions du Département de l'Énergie totalisant 50 millions USD pour le Projet Cypress et 1,8 milliard USD pour le développement des pôles établissent des précédents en matière de financement de projets et attirent des capitaux privés. L'élan canadien provient des remises sur la tarification du carbone et des synergies éolien-hydraulique, tandis que le Mexique s'intègre dans la chaîne de valeur grâce aux corridors d'exportation d'énergie renouvelable. Le regroupement régional autour du Texas, de la Louisiane et de l'Alberta accélère la montée en puissance de la main-d'œuvre et la localisation de la chaîne d'approvisionnement.

L'Europe reste un nœud central pour la recherche technologique et les protocoles de vérification. L'Allemagne, le Royaume-Uni et les pays nordiques pilotent l'intégration avec le chauffage urbain et le stockage offshore, tirant parti de cadres de permis matures. Les discussions sur l'ajustement carbone aux frontières suscitent l'intérêt des industries orientées vers l'exportation cherchant une suppression intégrée pour maintenir l'accès au marché. L'Europe du Sud met l'accent sur le potentiel de minéralisation, exploitant l'abondance des ressources calcaires.

L'Asie-Pacifique enregistre la croissance la plus élevée, avec un CAGR de 28 % jusqu'en 2030, à mesure que la surcapacité solaire et éolienne croise la profondeur manufacturière. Les plans quinquennaux de la Chine ciblent des corridors d'émissions négatives liés aux exportations d'ammoniac et à l'acier vert, bien que la réglementation du stockage soit en retard sur les investissements dans la capture. Le Japon et la Corée du Sud favorisent la co-implantation de la capture directe de l'air avec les vallées de l'hydrogène, aidés par des piles de subventions robustes et des partenariats technologiques. Le pipeline d'énergies renouvelables et les clusters industriels de l'Inde attirent des études de faisabilité, mais les conditions de financement et la clarté du transport du CO₂ restent des facteurs limitants. L'Australie exploite ses vastes aquifères salins et son ensoleillement, se positionnant comme exportateur régional de crédits de suppression.

Paysage Concurrentiel

Dix-neuf acteurs substantiels se disputent une arène techniquement segmentée, produisant un profil de fragmentation qui récompense la propriété intellectuelle et l'agilité des partenariats plutôt que la pure échelle. Climeworks commande une visibilité de marque grâce à des références opérationnelles dans ses installations Orca et Mammoth, ancrant des achats premium avec les grands acteurs technologiques.(4)Source : Climeworks, « The reality of deploying direct air capture in the field », climeworks.com Carbon Engineering fait progresser les voies de solvant alcalin avec le soutien d'Occidental, qui a récemment absorbé Holocene pour approfondir ses capacités d'ingénierie. Heirloom est pionnière dans le bouclage du calcaire qui réduit les coûts des matières premières et accélère la cinétique des réactions, remportant des accords d'achat pluriannuels.

Des startups électrochimiques comme Verdox et Mission Zero importent des pratiques de fabrication de qualité batterie pour réduire les coûts des piles de cellules. Les entreprises de régénération à l'oxygène poursuivent la capture d'air hybride couplée aux piles à combustible, ouvrant des conflits de brevets autour des compositions de membranes. Des entrants couplés à l'océan comme Equatic et Ebb Carbon ciblent la niche maritime, misant sur une perception publique favorable et des ajustements d'alcalinité évolutifs. Les alliances stratégiques se multiplient : les spécialistes des sorbants s'associent avec des géants du CVC, tandis que les développeurs de projets verrouillent les énergies renouvelables dans le cadre de structures de contrats d'achat d'électricité synthétiques pour couvrir la volatilité des intrants énergétiques. Les investisseurs surveillent les jalons de mise en service réussie, avec des tours de Série A dépassant de plus en plus 80 millions USD, comme l'illustre la levée de fonds de CarbonCapture.

Leaders du Secteur de la Capture Directe de l'Air

Climeworks AG

Carbon Engineering Ltd.

1PointFive (Occidental)

Global Thermostat

Heirloom Carbon Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Le Département de l'Énergie a engagé 50 millions USD pour le Projet Cypress, une démonstration en Louisiane prévue pour capturer 100 kt annuellement, renforçant le soutien fédéral à la commercialisation de première vague.

- Décembre 2024 : L'installation Mammoth de Climeworks en Islande a atteint son plein régime opérationnel, livrant une capacité annuelle de 36 kt et des données de performance en temps réel pour la mise à l'échelle des sorbants solides.

- Novembre 2024 : La construction de l'installation STRATOS a atteint 94 % d'achèvement, signalant le lancement imminent de l'un des plus grands réseaux modulaires au monde.

- Octobre 2024 : Occidental a finalisé l'acquisition de Holocene, intégrant la capture par calcaire dans sa feuille de route pour le pôle du Bassin Permien.

Portée du Rapport Mondial sur le Marché de la Capture Directe de l'Air

| Solvant Liquide (L-DAC) |

| Sorbant Solide (S-DAC) |

| Capture Directe de l'Air Électrochimique |

| Capture par Membrane |

| Autres |

| En Dessous de kt CO₂ An (Pilote) |

| 1 à 10 kt CO₂ An (Démonstration) |

| 10 à 100 kt CO₂ An (Commercial-Petit) |

| Au-Dessus de 100 kt CO₂ An (Commercial-Large) |

| Unités Modulaires Conteneurisées |

| Centrales Centralisées |

| Séquestration du Carbone (Géologique) |

| Récupération Assistée du Pétrole |

| Carburants Synthétiques |

| Carburants Électroniques |

| Carburant d'Aviation Durable |

| Méthanol |

| Minéralisation et Matériaux de Construction |

| Alimentation et Boissons |

| Enrichissement des Serres |

| Autres |

| Production d'Électricité |

| Pétrole et Gaz |

| Ciment et Acier |

| Chimie et Engrais |

| Aviation |

| Centres de Données et TIC |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Solvant Liquide (L-DAC) | |

| Sorbant Solide (S-DAC) | ||

| Capture Directe de l'Air Électrochimique | ||

| Capture par Membrane | ||

| Autres | ||

| Par Capacité de Capture | En Dessous de kt CO₂ An (Pilote) | |

| 1 à 10 kt CO₂ An (Démonstration) | ||

| 10 à 100 kt CO₂ An (Commercial-Petit) | ||

| Au-Dessus de 100 kt CO₂ An (Commercial-Large) | ||

| Par Mode de Déploiement | Unités Modulaires Conteneurisées | |

| Centrales Centralisées | ||

| Par Application | Séquestration du Carbone (Géologique) | |

| Récupération Assistée du Pétrole | ||

| Carburants Synthétiques | ||

| Carburants Électroniques | ||

| Carburant d'Aviation Durable | ||

| Méthanol | ||

| Minéralisation et Matériaux de Construction | ||

| Alimentation et Boissons | ||

| Enrichissement des Serres | ||

| Autres | ||

| Par Utilisateur Final | Production d'Électricité | |

| Pétrole et Gaz | ||

| Ciment et Acier | ||

| Chimie et Engrais | ||

| Aviation | ||

| Centres de Données et TIC | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel taux de croissance est prévu pour le marché de la capture directe de l'air entre 2025 et 2030 ?

Le marché de la capture directe de l'air devrait afficher un CAGR de 68,32 % entre 2025 et 2030, faisant passer la valeur de 191,54 millions USD en 2025 à 2 587,84 millions USD en 2030.

Quelle technologie mène actuellement les déploiements commerciaux sur le marché de la capture directe de l'air ?

L'Asie-Pacifique devrait croître à un CAGR de 80,4 % jusqu'en 2030, portée par l'abondance des énergies renouvelables et les incitations gouvernementales en faveur des émissions négatives.

Comment les crédits fiscaux 45Q influencent-ils l'économie des projets ?

La disposition 45Q des États-Unis offre jusqu'à 180 USD par tonne pour le CO₂ stocké de manière permanente, améliorant sensiblement la certitude des revenus et réduisant les délais de remboursement pour les nouvelles installations.

Quelle technologie mène actuellement les déploiements commerciaux sur le marché de la capture directe de l'air ?

Les systèmes à sorbants solides détiennent 57,5 % de la part de marché grâce à un fonctionnement à température modérée et à des améliorations rapides en science des matériaux.

Pourquoi les accords d'achat d'entreprises sont-ils essentiels pour le financement sur le marché de la capture directe de l'air ?

Les contrats d'achat pluriannuels d'entreprises telles que Microsoft et Google fournissent des flux de trésorerie prévisibles qui permettent des structures de dette à recours limité pour les premières installations commerciales.

Quel objectif de réduction des coûts débloque l'adoption massive de la capture directe de l'air sur le marché de la capture directe de l'air ?

Passer en dessous de 200 USD par tonne de CO₂ supprimé est largement considéré comme le déclencheur d'un déploiement généralisé dans les applications de stockage et de carburants synthétiques.

Dernière mise à jour de la page le: