Taille et part du marché des vaccins contre la fièvre aphteuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

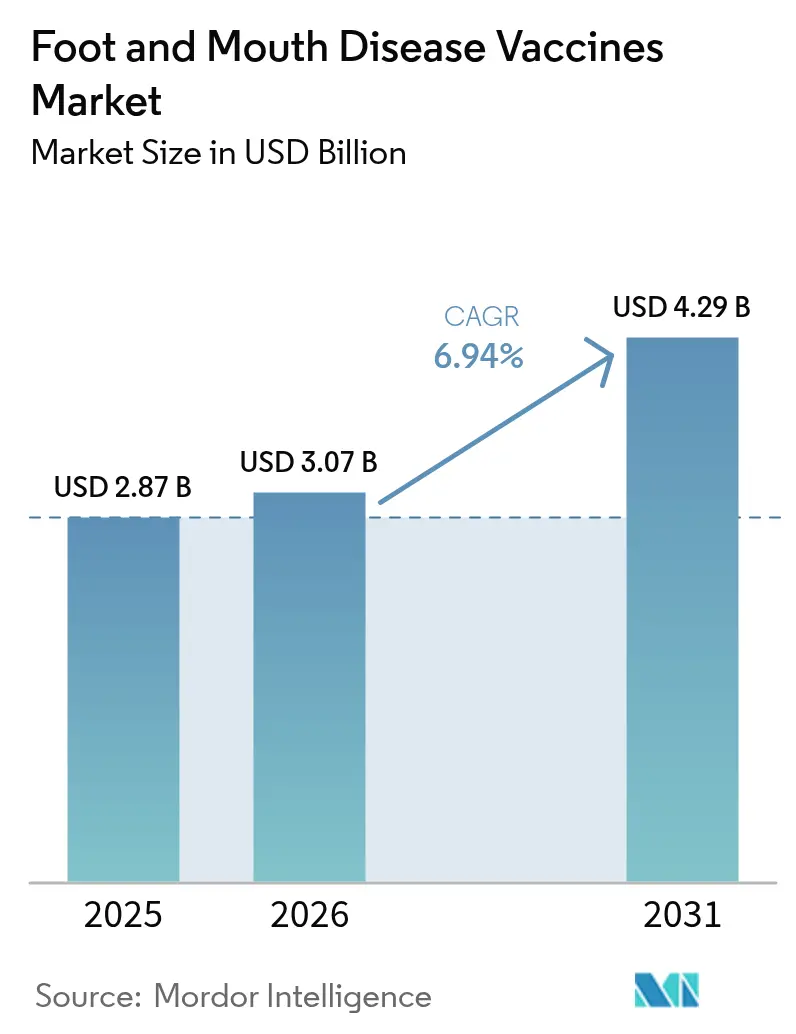

| Taille du Marché (2026) | 3.07 Milliards de dollars |

| Taille du Marché (2031) | 4.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

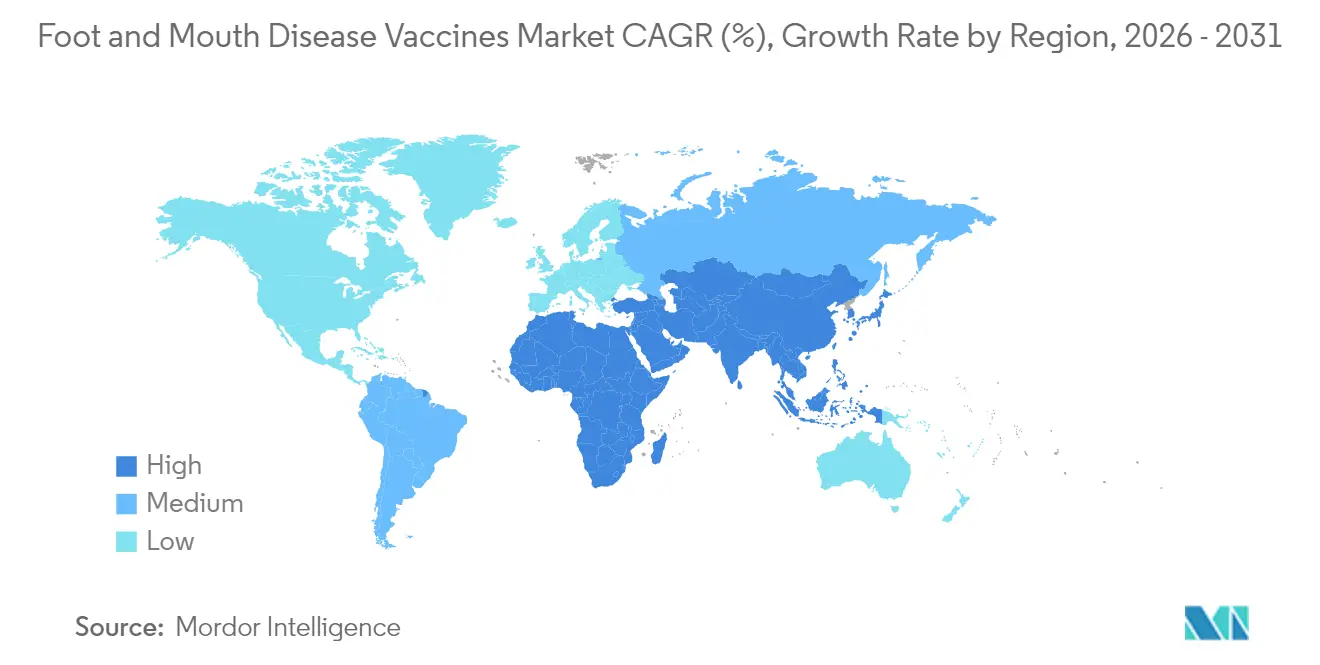

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

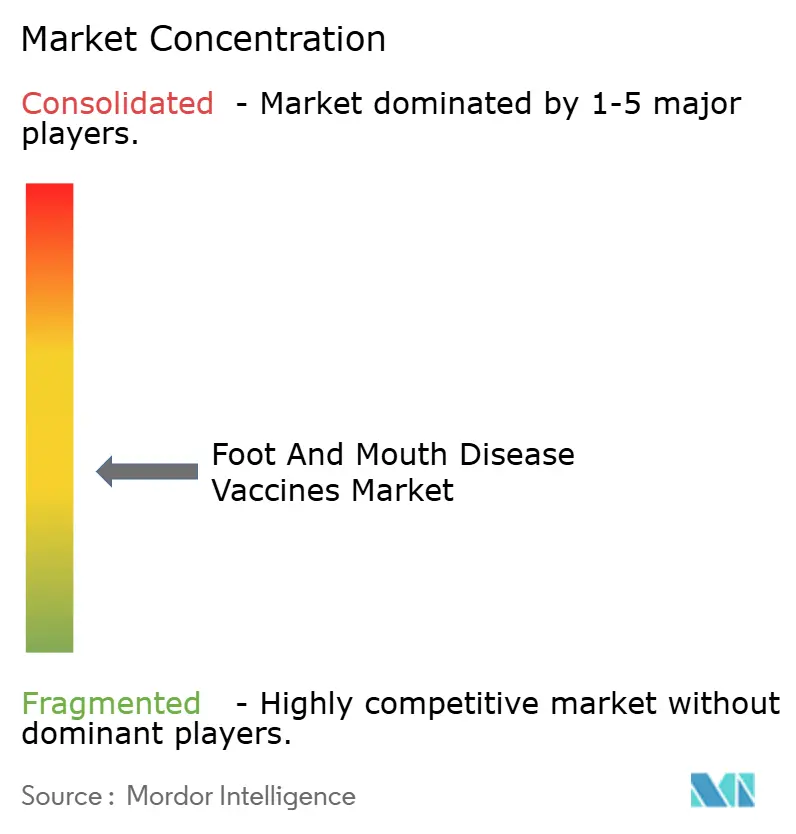

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins contre la fièvre aphteuse par Mordor Intelligence

La taille du marché des vaccins contre la fièvre aphteuse était évaluée à 2,87 milliards USD en 2025 et devrait croître de 3,07 milliards USD en 2026 pour atteindre 4,29 milliards USD d'ici 2031, à un CAGR de 6,94 % durant la période de prévision (2026-2031). La forte demande reflète le passage d'un contrôle réactif des épidémies vers une immunisation préventive de routine, alors que le changement climatique pousse le virus vers des zones autrefois tempérées. L'intensification du commerce du bétail, la création de nouvelles banques de vaccins gouvernementales et l'utilisation plus large des technologies DIVA renforcent des cycles d'approvisionnement prévisibles qui favorisent la fabrication en volume. Les banques d'antigènes régionales en Asie-Pacifique et au Moyen-Orient rationalisent les achats en vrac, tandis que les formats d'administration sous-cutanée améliorent la conformité des éleveurs et réduisent le stress animal. Les contraintes de la chaîne d'approvisionnement liées au stockage à froid et à la capacité de montée en charge restent les principaux freins à la croissance, en particulier dans les régions reculées d'Afrique et d'Amérique du Sud.

Principaux enseignements du rapport

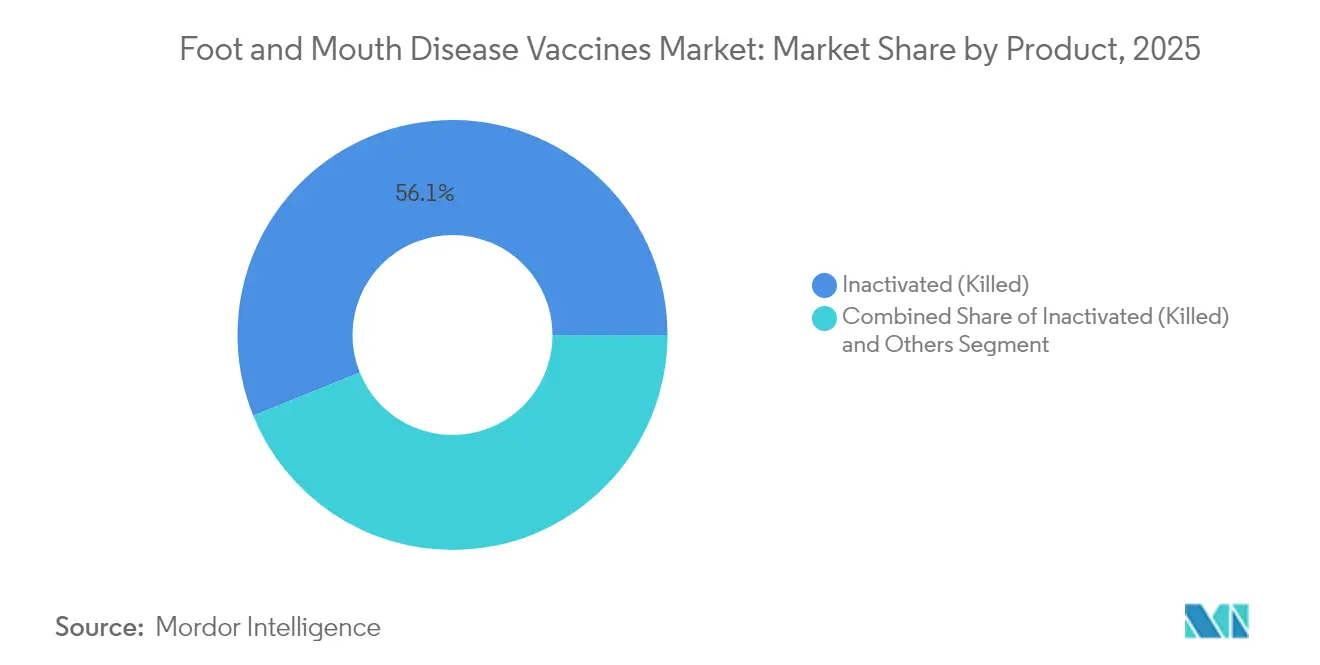

- Par type de produit, les formulations inactivées ont dominé avec une part de revenus de 56,12 % en 2025 ; les vaccins vivants modifiés/atténués devraient se développer à un CAGR de 7,64 % jusqu'en 2031.

- Par voie d'administration, l'administration intramusculaire détenait 75,96 % de la part du marché des vaccins contre la fièvre aphteuse en 2025, tandis que les méthodes sous-cutanées affichent la croissance la plus élevée avec un CAGR de 7,72 %.

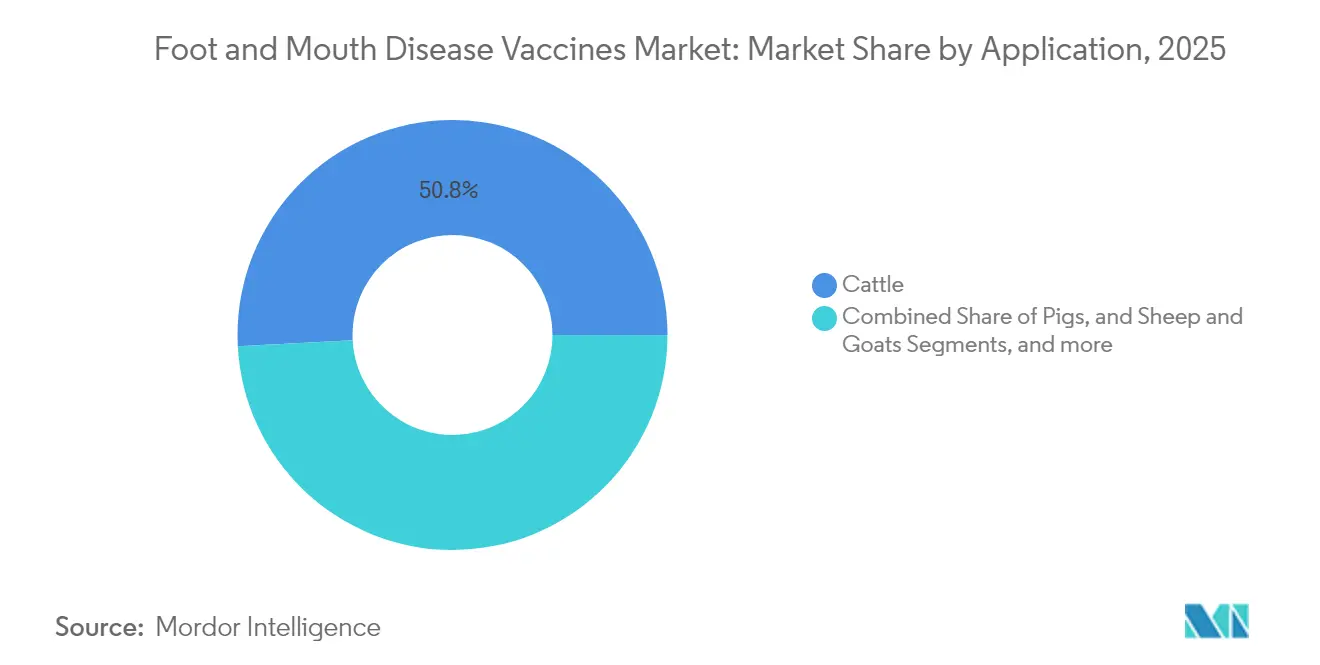

- Par type d'animal, les vaccins pour bovins représentaient 50,84 % de la taille du marché des vaccins contre la fièvre aphteuse en 2025 ; les vaccins pour porcs enregistrent la croissance la plus rapide avec un CAGR de 7,31 % jusqu'en 2031.

- Par canal de distribution, les hôpitaux vétérinaires et cliniques contrôlaient 59,02 % de la part en 2025, tandis que les institutions gouvernementales enregistrent un CAGR de 7,51 % sur la période de prévision.

- Par géographie, l'Asie-Pacifique a capté 49,96 % des revenus de 2025 ; la région Moyen-Orient & Afrique devrait croître à un CAGR de 7,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vaccins contre la fièvre aphteuse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des épidémies transfrontalières et zoonotiques | +1.2% | Mondial, avec un impact aigu en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| Demande croissante de protéines animales et taille des troupeaux de bétail | +1.8% | Cœur Asie-Pacifique, débordement vers MEA et Amérique du Sud | Moyen terme (2-4 ans) |

| Programmes de vaccination financés par les gouvernements et mandats | +1.5% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Déploiements de vaccins DIVA/recombinants favorables au commerce | +0.9% | Mondial, avec priorité dans les régions dépendantes des exportations | Long terme (≥ 4 ans) |

| Banques d'antigènes régionales sécurisant les achats en vrac | +0.7% | Centres régionaux en APAC, MEA et Amérique du Sud | Long terme (≥ 4 ans) |

| Migration de la fièvre aphteuse vers les zones tempérées due au climat | +1.1% | Europe, Amérique du Nord et régions tempérées d'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des épidémies transfrontalières et zoonotiques

Le cas de janvier 2025 en Allemagne, le premier depuis 1988 dans ce pays, a déclenché des interdictions d'importation sur cinq continents et a prouvé qu'une seule incursion peut fermer des canaux commerciaux représentant des milliards de dollars [1]Département de l'Agriculture des États-Unis, "Allemagne : Première épidémie de fièvre aphteuse en Allemagne depuis 1988," fas.usda.gov. Le traçage moléculaire a montré que le topotype SAT2 XIV provenait d'Afrique de l'Est, soulignant comment la logistique moderne efface les barrières historiques. Les pertes de la Libye en 2024, où l'arrivée tardive des vaccins a décimé les troupeaux de Misrata, ont mis en évidence le coût des stratégies réactives. L'Autriche voisine a répondu en fermant plusieurs postes frontaliers, signalant que le confinement repose désormais sur la préparation vaccinale régionale plutôt que sur la seule quarantaine locale. Les changements liés au climat qui prolongent la survie virale dans les zones plus fraîches suggèrent que la vaccination préventive dans des zones autrefois indemnes continuera d'élargir le marché des vaccins contre la fièvre aphteuse.

Demande croissante de protéines animales et taille des troupeaux

L'expansion des régimes alimentaires de la classe moyenne en Asie et en Afrique accroît le risque économique de la fièvre aphteuse, contraignant les autorités à protéger la production. L'Afrique de l'Est abrite 40 % du bétail du continent, mais la couverture de routine est inférieure à 15 %, un écart désormais ciblé par le programme quadrivalent AgResults de 17,68 millions USD qui renforce l'immunité sur six mois. L'expansion laitière de la Chine, avec une positivité au BVDV de 6,05 % dans 13 provinces, reflète des impératifs de montée en charge similaires où la vaccination devient fondamentale pour l'obtention des licences d'exportation [2]Yangyang Xiao, "Prévalence et caractérisation génétique du virus de la diarrhée virale bovine chez les bovins laitiers dans le nord de la Chine," BMC Veterinary Research, bmcvetres.biomedcentral.com. La campagne 2024 d'Afrique du Sud a vacciné 634 000 bovins, montrant comment les mandats de sécurité alimentaire transforment les inoculations sporadiques en routines annuelles. Les primes à l'exportation dont bénéficient les nations indemnes de fièvre aphteuse prouvent que les dépenses de vaccination se rentabilisent grâce à la hausse des prix, garantissant que les capitaux reviennent dans des programmes de couverture plus larges.

Programmes de vaccination financés par les gouvernements et mandats

Les achats publics remodèlent la prévisibilité de la demande. La banque nationale de vaccins du Canada, dotée de 57,5 millions USD, ajoute un inventaire dédié au-delà de l'installation nord-américaine existante, garantissant des stocks nationaux à la demande [3]Agence canadienne d'inspection des aliments, "Création d'une banque nationale de vaccins contre la fièvre aphteuse," inspection.canada.ca . La banque de contre-mesures de l'USDA de 27,1 millions USD suit la même logique, en mettant l'accent sur la préparation tout en préservant les mouvements de bétail entre États lors des épidémies. Le projet de développement de l'élevage de la Zambie, soutenu par la Banque mondiale à hauteur de 50 millions USD, intègre également des campagnes annuelles dans son cadre politique. Les achats centralisés réduisent les coûts par dose, récompensent les fournisseurs conformes aux BPF et incitent à de nouvelles capacités, renforçant l'expansion mondiale du marché des vaccins contre la fièvre aphteuse.

Déploiements de vaccins DIVA et recombinants favorables au commerce

Les plateformes DIVA résolvent le dilemme commercial en permettant la distinction sérologique entre les troupeaux infectés et vaccinés, de sorte que les pays exportateurs peuvent vacciner sans perdre leur statut indemne de maladie. En Afrique de l'Est, les nouveaux produits DIVA offrent une voie pour reproduire le succès à l'exportation du Brésil une fois la liberté régionale certifiée. La technologie des vaccins recombinants réduit les délais de correspondance des souches et limite l'obsolescence due à la dérive antigénique, un avantage démontré par des formulations adjuvantées à l'isoprinesine qui ont atteint une efficacité de 100 % dans des études de provocation. À mesure que les règles sanitaires se renforcent dans les accords commerciaux, ces innovations deviennent des moteurs de croissance indispensables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge des coûts de la chaîne du froid et du stockage | -1.4% | Afrique subsaharienne, Asie rurale, Amérique du Sud reculée | Moyen terme (2-4 ans) |

| Retards réglementaires liés à la correspondance des sérotypes | -0.8% | Mondial, avec un impact aigu dans les régions à sérotypes multiples | Court terme (≤ 2 ans) |

| Dérive antigénique entraînant l'obsolescence des stocks | -0.6% | Régions endémiques à forte circulation virale | Moyen terme (2-4 ans) |

| Capacité de montée en charge limitée pour les vaccins à haute puissance | -0.9% | Mondial, en particulier lors d'épidémies simultanées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge des coûts de la chaîne du froid et du stockage

Le maintien d'une intégrité à 2-8 °C est difficile là où les réseaux électriques sont peu fiables. Des essais au Népal ont révélé que les excursions de température réduisent la puissance et que les glacières encombrantes entravent le transport du dernier kilomètre. Les directives de la FAO réitèrent que la défaillance de la chaîne du froid est la principale raison pour laquelle les campagnes rurales sont peu performantes. La lyophilisation peut résoudre ce problème, mais les coûts actuels limitent l'adoption sur les marchés sensibles aux prix, malgré des recherches montrant qu'une teneur en humidité de 3 à 6 % conserve l'infectiosité. Étant donné que seulement 5 % des bovins d'Afrique subsaharienne reçoivent une vaccination systématique contre 146,1 % de couverture en Amérique du Sud, les lacunes de la chaîne du froid limitent matériellement le marché des vaccins contre la fièvre aphteuse.

Retards réglementaires liés à la correspondance des sérotypes

La fièvre aphteuse compte sept sérotypes et des dizaines de topotypes régionaux. Lorsque la souche SAT2 XIV a atteint le Moyen-Orient, les fabricants avaient besoin d'un nouveau virus semence en quelques semaines, mais l'approbation a pris des mois, laissant les stocks inadaptés. Les formulations multivalentes répondent à la complexité biologique mais font face à des cycles d'examen plus longs que les doses monovalentes. Bien que l'OMSA promeuve l'harmonisation, de nombreuses autorités insistent encore sur des essais nationaux, allongeant les délais et maintenant en circulation des produits inférieurs. Ce frein érode la confiance des éleveurs et ralentit l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les vaccins vivants modifiés stimulent l'innovation

Le segment a généré 56,12 % des revenus de 2025 à partir de formulations inactivées, mais les plateformes vivantes modifiées devraient progresser de 7,64 % par an. Cette hausse découle d'une immunité plus forte et plus durable et de la disponibilité croissante de souches atténuées conformes aux exigences DIVA. Les adjuvants de nouvelle génération réduisent les réactions indésirables tout en améliorant les réponses humorales et cellulaires, positionnant les vaccins vivants comme le choix privilégié dans les régions confrontées à des sérotypes émergents. En revanche, les doses inactivées s'appuient sur des voies réglementaires matures mais font face à un risque de gaspillage lorsque la dérive antigénique dépasse les cycles de production. Les méthodes à ARNm et à protéines recombinantes émergentes promettent des mises à jour rapides des souches et pourraient redéfinir le marché des vaccins contre la fièvre aphteuse au cours de la prochaine décennie.

Les produits de deuxième génération associent la formulation à l'efficacité de la voie d'administration. Des granulés lyophilisés, des stabilisateurs d'émulsion huileuse et des vecteurs nanoparticulaires sont à l'étude pour prolonger la durée de conservation et minimiser la dépendance à la chaîne du froid, répondant directement aux géographies à forte croissance mais pauvres en infrastructures. Les fabricants capables d'équilibrer puissance, stabilité et compatibilité DIVA sont en mesure de capter une part disproportionnée du marché des vaccins contre la fièvre aphteuse en expansion.

Par voie d'administration : la voie sous-cutanée gagne en dynamisme

L'injection intramusculaire est restée dominante avec une part de revenus de 75,96 % en 2025, représentant la plus grande part de la taille du marché des vaccins contre la fièvre aphteuse pour les technologies d'administration. Néanmoins, l'administration sous-cutanée progresse à un CAGR de 7,72 % car elle nécessite moins de précision, réduit le risque de lésions sur la carcasse et s'aligne sur les réglementations en matière de bien-être animal. Les dépôts sous-cutanés à action prolongée pourraient bientôt réduire de moitié la fréquence des doses, améliorant la conformité dans les systèmes pastoraux où les visites vétérinaires sont sporadiques.

Les personnalisations de formulation pour l'usage sous-cutané comprennent des viscosités d'émulsion modifiées et des charges antigéniques plus élevées pour compenser une absorption plus lente. Les entreprises qui adaptent les vaccins aux deux voies peuvent séduire aussi bien les grands parcs d'engraissement commerciaux qui privilégient la rapidité que les petits agriculteurs ayant besoin de techniques flexibles, élargissant ainsi les volumes totaux adressables au sein du marché des vaccins contre la fièvre aphteuse.

Par type d'animal : la vaccination des porcs s'accélère

Les vaccins pour bovins représentaient 50,84 % des revenus de 2025, continuant d'ancrer le marché des vaccins contre la fièvre aphteuse. Pourtant, les vaccins pour porcs progressent plus rapidement, soutenus par un CAGR de 7,31 % alors que les chaînes d'approvisionnement porcines intégrées verticalement renforcent la biosécurité pour protéger les licences d'exportation. Les producteurs porcins considèrent la vaccination comme une prime d'assurance après les récentes perturbations liées à la peste porcine africaine, la demande d'importation de la Chine amplifiant la pression pour la conformité à la certification.

Les ovins, les caprins et les buffles d'eau représentent des sous-segments naissants. Les buffles d'eau ont été mis en avant lors du cas allemand de 2025, rappelant que l'évolution des compositions des troupeaux peut réorienter la demande de vaccins. Des études de combinaison multi-pathogènes, telles que des formulations bivalentes PRRSV-PCV2, laissent entrevoir de futures combinaisons contre la fièvre aphteuse qui pourraient encore développer le secteur des vaccins contre la fièvre aphteuse en regroupant de la valeur pour les producteurs.

Par canal de distribution : les achats gouvernementaux augmentent

Les hôpitaux vétérinaires et cliniques ont maintenu une part de 59,02 % en 2025, mais les achats publics affichent un CAGR plus rapide de 7,51 % alors que les États formalisent des programmes préventifs. Les banques nationales de vaccins au Canada et aux États-Unis permettent des contrats d'achat en vrac qui lissent la planification de la production pour les fournisseurs. Les agents de santé animale communautaires étendent la portée dans les zones pastorales, comblant les lacunes de service mises en évidence dans des études de terrain éthiopiennes où seulement 10 à 15 % des bovins avaient une couverture antérieure.

Les achats coopératifs par de grandes agro-industries et les modèles de vente directe fabricant-à-ferme constituent le canal « autre », tirant parti de plateformes de commande numérique qui raccourcissent les délais de livraison. Alors que les gouvernements fixent des prix de référence, les canaux privés pourraient se tourner vers des services à valeur ajoutée tels que la location de chaîne du froid, maintenant une dynamique à double voie au sein du marché des vaccins contre la fièvre aphteuse.

Analyse géographique

L'Asie-Pacifique détenait 49,96 % du marché des vaccins contre la fièvre aphteuse en 2025. Les provinces laitières de Chine, où 6,05 % des troupeaux testés présentaient des anticorps contre le BVDV, signalent comment l'intensification alimente les budgets de vaccination. La surveillance de l'Haryana en Inde a enregistré 5,3 % de séroréacteurs NSP, mais des titres protecteurs élevés contre les sérotypes O, A et Asia-1 témoignent de l'efficacité du programme. La réception par l'Indonésie de 4 millions de doses en provenance d'Australie démontre la coopération transfrontalière pour stabiliser l'approvisionnement. Bien que la couverture approche la saturation chez les producteurs de premier rang, la croissance se poursuit dans les économies émergentes d'Asie du Sud-Est qui s'orientent vers des modèles d'élevage axés sur l'exportation.

La région Moyen-Orient & Afrique mène la croissance avec un CAGR de 7,78 %. Les pertes de la Libye en 2024 ont souligné la vulnérabilité lorsque les livraisons de vaccins sont en retard sur la demande. La campagne d'Afrique du Sud qui a vacciné 634 000 bovins, dont 97 000 dans le Cap-Oriental, illustre le passage d'une immunisation sélective à une immunisation généralisée. Le projet AgResults d'Afrique de l'Est développe des doses quadrivalentes qui assurent une immunité de six mois, comblant les lacunes de performance qui décourageaient auparavant l'adoption par les éleveurs. Le grand troupeau éthiopien, peu desservi, souligne le volume latent qui pourrait se matérialiser si le financement de la chaîne du froid et l'accélération réglementaire s'améliorent.

L'Amérique du Sud affiche une pénétration mature mais fait face à des menaces climatiques pesant sur son statut indemne de maladie. L'expérience du Brésil prouve que la vaccination peut débloquer les exportations ; pourtant, l'évolution des conditions météorologiques pourrait réintroduire le risque, renouvelant la demande. Les marchés nord-américains et européens, autrefois considérés comme post-fièvre aphteuse, ont reconnu une nouvelle exposition. Le cas allemand de 2025 et la banque canadienne de 57,5 millions USD qui a suivi révèlent comment les régions tempérées ajoutent des capacités proactives. La redistribution géographique du risque élargit le marché global des vaccins contre la fièvre aphteuse au-delà de sa base endémique historique.

Paysage réglementaire

La réglementation des vaccins contre la fièvre aphteuse (FA) repose sur des normes reconnues à l'échelle internationale et sur des contrôles nationaux des produits biologiques vétérinaires, qui déterminent les antigènes, les spécifications de puissance et les systèmes qualité acceptables pour les programmes préventifs et la réponse d'urgence. Les normes de l'OMSA, y compris le Manuel terrestre, sous-tendent les exigences minimales, tandis que les obligations des Membres de l'OMSA de signaler les foyers via le WAHIS renforcent les attentes en matière de surveillance et de traçabilité de la vaccination, ce qui influence les décisions d'approvisionnement et de commerce. Parallèlement, la FAO/EuFMD soutient un système volontaire de préqualification des vaccins contre la FA (PQv) afin de faciliter un approvisionnement de qualité garantie pour les achats internationaux et nationaux, en complément des approches par banque de vaccins.

Les actions politiques nationales influencent également l'accès et les règles d'approvisionnement local. En Afrique du Sud, le ministère de l'Agriculture a créé un Comité pour la vaccination systématique contre la FA des animaux à pieds fourchus en vertu de l'Animal Diseases Act de 1984 (mai 2026), ajoutant une structure formelle autour des décisions de vaccination systématique dans un contexte de risque endémique. L'Afrique du Sud a également relancé sa fabrication locale via l'Agricultural Research Council (ARC), produisant ses premiers vaccins contre la FA fabriqués localement depuis 21 ans (février 2026) en vertu du Fertilisers, Farm Feeds, Agricultural Remedies and Stock Remedies Act de 1947, ce qui réduit la dépendance aux approvisionnements d'urgence importés en intégrant la conformité réglementaire nationale et la supervision de la fabrication dans la chaîne.

Paysage concurrentiel

Le marché est modérément fragmenté. Les multinationales telles que Zoetis, Merck Animal Health et Boehringer Ingelheim s'appuient sur une R&D intégrée verticalement, des usines conformes aux BPF et des canaux mondiaux, mais les fabricants régionaux gagnent des parts en personnalisant les souches et en formant des alliances gouvernementales. Zoetis a vendu des actifs d'aliments médicamenteux non essentiels pour 350 millions USD afin de se concentrer sur les biologiques, illustrant le resserrement du portefeuille. L'expansion de Merck de 895 millions USD au Kansas ajoute une production à haute puissance qui stimulera l'offre mondiale.

La technologie est un facteur de différenciation majeur. Le rachat de Saiba Animal Health par Boehringer Ingelheim ajoute une expertise en particules pseudo-virales qui peut accélérer la correspondance des souches. Les champions régionaux au Botswana, en Inde et en Argentine construisent des sites cGMP pour répondre aux normes d'approvisionnement de l'État, s'alignant sur le passage aux banques de vaccins centralisées. Les voies d'autorisation conditionnelle de l'USDA APHIS favorisent les entreprises disposant d'une capacité de montée en charge, créant une prime sur les lignes inactives mais validées prêtes pour des productions d'urgence.

Les nouveaux entrants explorant les formulations à ARNm promettent des délais de 60 jours du concept au lot. Si l'harmonisation réglementaire suit le rythme, ces plateformes pourraient supplanter les délais hérités et accroître la pression concurrentielle. Les prestataires de services de chaîne du froid pourraient également gagner en pertinence alors que les logisticiens s'associent aux fabricants pour dérisquer la livraison du dernier kilomètre, renforçant les tendances à l'intégration au sein du secteur des vaccins contre la fièvre aphteuse.

Leaders du secteur des vaccins contre la fièvre aphteuse

Biogénesis Bagó

Boehringer Ingelheim GmbH

VECOL S.A

VETAL Animal Health Products

Merck & Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les modèles de banques de vaccins et de banques d'antigènes élargissent la palette d'outils d'approvisionnement au-delà des stocks conventionnels, créant des opportunités pour les fournisseurs capables de fournir des concentrés d'antigènes conformes, une formulation rapide et des bibliothèques de souches validées. En Amérique, le PANAFTOSA a lancé la Banque régionale d'antigènes contre la fièvre aphteuse (BANVACO) en août 2025, un réseau de laboratoires fournisseurs stockant des antigènes pour la formulation de vaccins d'urgence, illustrant des cadres régionaux de préparation susceptibles de générer une demande récurrente pour le réapprovisionnement des banques, les tests de qualité et les accords de fabrication en cas de surtension. Cette approche accroît également la valeur des signaux qualité harmonisés, la préqualification EuFMD PQv soutenant un approvisionnement de qualité garantie pour les acheteurs participants.

La fabrication locale et la modernisation des plateformes représentent également un espace blanc exploitable, en particulier là où la dépendance aux importations a limité le temps de réponse et la résilience de la chaîne du froid. L'ARC Onderstepoort Veterinary Research (OVR) d'Afrique du Sud a relancé la production avec un premier lot de 12 900 doses produites localement grâce à une technologie de bioréacteur moderne (février 2026). Cette politique s'est accompagnée de la création d'un comité de vaccination systématique (mai 2026), définissant une voie opérationnelle pour l'approvisionnement national, la continuité des programmes et une réponse plus rapide aux foyers. Sur le plan technologique, les profils de produits cibles (TPP) de l'OMSA et la feuille de route STAR-IDAZ pour les vaccins contre la FA de nouvelle génération (y compris les approches ADN/ARN, sous-unitaires et vectorisées avec capacité DIVA et stabilité améliorée) fournissent une référence structurée pour le développement et l'approvisionnement, avantageant les fabricants capables de fournir des mises à jour rapides des souches et des produits conformes DIVA, y compris des formulations conçues pour réduire les contraintes de chaîne du froid dans les régions isolées.

Développements récents du secteur

- Juillet 2026 : Wageningen Bioveterinary Research a validé le vaccin BIOAFTOGEN SAT1 de Biogénesis Bagó comme offrant une protection à 100 % contre la souche SAT1 topotype III dans un schéma à deux doses. Cette validation indépendante renforce l'argumentaire en faveur d'un approvisionnement axé sur le SAT1 alors que les inquiétudes concernant sa propagation internationale augmentent, et soutient la confiance dans la constitution de stocks adaptés aux souches et la sélection des banques d'antigènes.

- Mai 2026 : VECOL S.A. a signé un accord de transfert de technologie vaccinale avec SK bioscience pour développer sa capacité de fabrication locale en Colombie. Cet accord soutient les objectifs de souveraineté vaccinale et peut réduire les délais des programmes nationaux en rapprochant une partie de la chaîne d'approvisionnement des marchés finaux.

- Juin 2025 : le Canada a attribué à Boehringer Ingelheim et Biogénesis Bagó des contrats pour fournir plusieurs types de vaccins contre la FA à la banque de vaccins dédiée du pays. Ces attributions à plusieurs fournisseurs ont formalisé un approvisionnement à long terme piloté par la banque et renforcé la demande pour des fournisseurs conformes aux BPF, capables de répondre aux exigences de préparation d'urgence et de gestion des stocks.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus des vaccins utilisés pour prévenir et contrôler la fièvre aphteuse chez les animaux à pieds fourchus, comptabilisés aux prix départ usine et suivis via les canaux de distribution formels dans l'ensemble des pays.

Exclusions du périmètre : nous excluons les diagnostics de la FA, les antiviraux ou autres produits non vaccinaux, ainsi que les ventes informelles ou de troc qui n'apparaissent pas dans des rapports de canal fiables.

Aperçu de la segmentation

- Par produit

- Vivant modifié/atténué

- Inactivé (tué)

- Autres

- Par voie d'administration

- Intramusculaire

- Sous-cutané

- Par type d'animal

- Bovins

- Porcs

- Ovins et caprins

- Autres

- Par canal de distribution

- Hôpitaux vétérinaires et cliniques

- Institutions gouvernementales

- Autres

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Corée du Sud

- Reste de l'APAC

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Reste du monde

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a permis de construire le tableau initial de l'offre et de la demande avant de traduire les données en chiffres dans le modèle. Nous nous sommes appuyés sur des indicateurs publics relatifs aux maladies et à l'élevage, tels que les mises à jour sur les foyers de l'OMSA (OIE), les séries de populations animales de la FAOSTAT, et les publications des ministères nationaux de l'agriculture et de la santé animale relatives aux programmes de vaccination.

Pour ancrer les signaux commerciaux et d'approvisionnement, nous avons vérifié des sources telles que UN Comtrade pour les flux commerciaux liés aux vaccins, les portails de statistiques douanières et portuaires disponibles, ainsi que des revues d'épidémiologie vétérinaire à comité de lecture pour les schémas de sérotypes et les hypothèses de fréquence de vaccination. Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et une couverture médiatique crédible pour comprendre les implantations de fabrication, les discussions sur les banques d'antigènes et les évolutions de capacité. Le cas échéant, nous avons consulté des abonnements payants pour les données financières et de veille des entreprises ainsi que pour les bases de données de brevets, afin de valider l'orientation technologique et le calendrier des pipelines de produits. Les sources listées ci-dessus sont illustratives et non exhaustives, et nous avons examiné plusieurs autres documents publics et de référence pour recueillir des données, valider des hypothèses et clarifier les résultats.

Entretiens et enquêtes primaires

Les discussions primaires ont permis de tester ce que les indicateurs documentaires ne pouvaient pas totalement expliquer, en particulier la manière dont la vaccination systématique diffère de l'approvisionnement d'urgence et le comportement des prix pendant les foyers épidémiques. Nous avons échangé avec un ensemble de fabricants de vaccins, de distributeurs, d'acteurs de la santé publique vétérinaire et de grands exploitants d'élevage dans les principales régions productrices, afin de pouvoir ajuster puis vérifier de manière croisée les hypothèses sur les calendriers de doses, les schémas d'appels d'offres et les marges de canal.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 30 % | Dirigeants (CXO) : 21 % | Asie-Pacifique : 40 % |

| Segment intermédiaire : 48 % | Responsables fonctionnels/d'unité : 27 % | EMOA : 37 % |

| Acteurs plus petits : 22 % | Managers : 52 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une approche descendante où les populations d'élevage et l'intensité des politiques de vaccination sont converties en un bassin de doses adressable par espèce et par grande zone géographique, puis valorisées à l'aide de fourchettes de prix observées, tant programmatiques que commerciales. Les totaux sont ensuite corroborés par des vérifications ascendantes sélectives, telles que les fourchettes de revenus des fournisseurs, les valeurs des appels d'offres publics et des échantillons de volumes de doses multipliés par le prix de vente moyen, ce qui permet de corriger les surestimations dans les zones à faible conformité.

Les données utilisées dans le modèle comprennent les tendances des effectifs d'animaux à pieds fourchus, la fréquence des foyers de FA et la répartition des sérotypes, la part des campagnes systématiques par rapport aux campagnes d'urgence, les hypothèses d'intervalle de revaccination et l'évolution des prix départ usine par type de vaccin. Là où les doses sont achetées via des institutions gouvernementales, le calendrier des appels d'offres et les signaux budgétaires sont également pris en compte afin que la tendance année après année reste réaliste. Lorsque les données au niveau national sont limitées, nous combler les lacunes en utilisant des proxys régionaux liés à des structures de troupeaux similaires et à des pratiques de vaccination historiques, que nous retestons ensuite lors d'entretiens avec des experts.

Pour les prévisions, une analyse de scénarios est utilisée afin que différentes trajectoires d'intensité des foyers et hypothèses de financement des programmes puissent être suivies de manière transparente, un scénario central étant ensuite retenu sur la base de la vision la plus cohérente issue des répondants primaires. Les taux de croissance restent alignés sur des contraintes pratiques telles que la capacité de la chaîne du froid et les délais de fabrication en cas de surtension, des éléments importants pour la planification de l'approvisionnement en vaccins contre la FA.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation des résultats avec des signaux indépendants, notamment les totaux de population animale, les notifications de foyers et les schémas d'achats publics, avant la validation finale des chiffres. Nous effectuons des vérifications de variance entre régions et années afin de détecter les écarts inhabituels, puis nous révisons des hypothèses telles que les calendriers de doses ou la tarification lorsque des anomalies apparaissent.

Un examen analytique en plusieurs étapes est suivi, et si un point de données clé évolue de manière significative (par exemple, une campagne d'urgence de grande ampleur ou un changement majeur de politique), les répondants sont recontactés pour confirmer la direction et l'ampleur de l'impact. Les rapports sont mis à jour chaque année, avec des mises à jour intermédiaires pour les événements significatifs, et une dernière révision est effectuée avant livraison afin que les clients reçoivent la vision la plus actuelle disponible au moment de la publication.

Taille du marché des vaccins contre la fièvre aphteuse selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les vaccins contre la fièvre aphteuse peuvent différer car les entreprises ne prennent pas toujours en compte le même niveau de prix, la même couverture de canal, ou le même calendrier entre l'immunisation systématique et les achats déclenchés par les foyers épidémiques, et ces choix modifient le total même lorsque la charge de la maladie semble similaire.

Le tableau met en évidence un écart largement expliqué par ce qui est comptabilisé comme revenu et le moment où il est reconnu, notamment si les ventes informelles sont incluses, si les marges des distributeurs sont prises en compte, et la manière dont la constitution de stocks d'urgence est traitée par rapport à l'immunisation systématique. Le calendrier de conversion des devises et le rythme supposé d'évolution des prix, en particulier dans les pays fortement dépendants des appels d'offres, peuvent également faire varier sensiblement l'estimation d'une source à l'autre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,07 milliards USD (2026) | |

| Éditeur mondial de recherche A | 2,42 milliards USD (2024) | Utilise une année de référence antérieure et peut manquer les pics d'achats liés aux foyers épidémiques des années suivantes, et peut appliquer une tarification de canal plus large plutôt que de maintenir de manière cohérente une tarification départ usine dans toutes les régions. |

| Éditeur de recherche sectorielle B | 2,63 milliards USD (2025) | Combine souvent les niveaux de prix entre différents échelons de la chaîne d'approvisionnement et peut inclure des revenus de canaux de distribution plus larges, ce qui peut modifier les totaux par rapport à un décompte limité aux prix départ usine et aux canaux formels. |

Le tableau indique que le niveau de prix et le traitement des canaux sont les principaux facteurs de variation, et dans le modèle de Mordor Intelligence, la valeur est comptabilisée aux prix départ usine via les canaux formels, de sorte que les marges des distributeurs et des cliniques ne gonflent pas le total. Avec ces règles de périmètre maintenues de manière cohérente et vérifiées par rapport aux signaux d'élevage et de foyers épidémiques, le résultat reste traçable jusqu'aux doses, aux prix et à l'intensité des programmes par année.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vaccins contre la fièvre aphteuse ?

Le marché s'élève à 3,07 milliards USD en 2026 et devrait atteindre 4,29 milliards USD d'ici 2031.

Quelle région détient la plus grande part de marché ?

L'Asie-Pacifique est en tête avec 49,96 % des revenus mondiaux en 2025.

Quel type de vaccin connaît la croissance la plus rapide ?

Les vaccins vivants modifiés ou atténués progressent à un CAGR de 7,64 % jusqu'en 2031.

Pourquoi les institutions gouvernementales deviennent-elles un canal de distribution majeur ?

Les banques nationales de vaccins et les programmes d'immunisation obligatoires créent des commandes en vrac régulières, conférant à ce canal un CAGR prévisionnel de 7,51 %.

Comment les vaccins compatibles DIVA bénéficient-ils aux pays exportateurs ?

Ils permettent aux autorités de vacciner les troupeaux tout en prouvant leur statut indemne de maladie, maintenant ainsi les voies commerciales ouvertes.

Quel défi opérationnel limite le plus l'adoption sur les marchés ruraux ?

La faiblesse des infrastructures de chaîne du froid compromet la puissance des vaccins et ralentit l'adoption, en particulier en Afrique subsaharienne et en Asie reculée.

Dernière mise à jour de la page le: