Taille et part du marché du vaccin contre le papillomavirus humain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.73 Milliards de dollars |

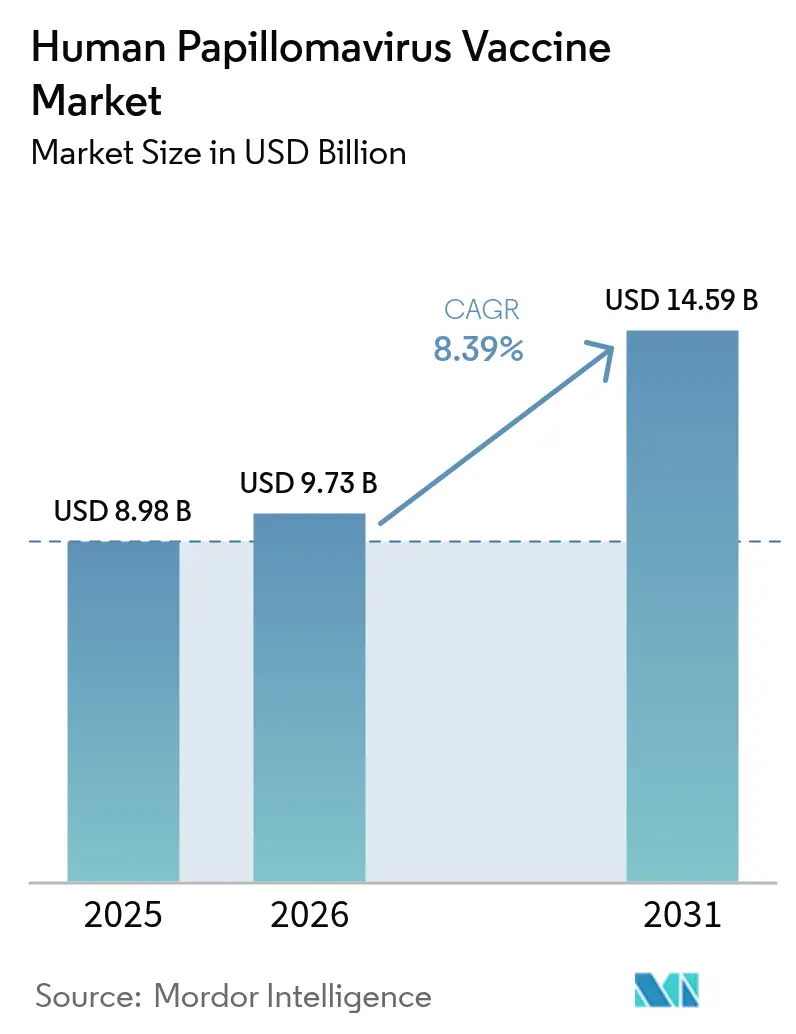

| Taille du Marché (2031) | 14.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.39% CAGR |

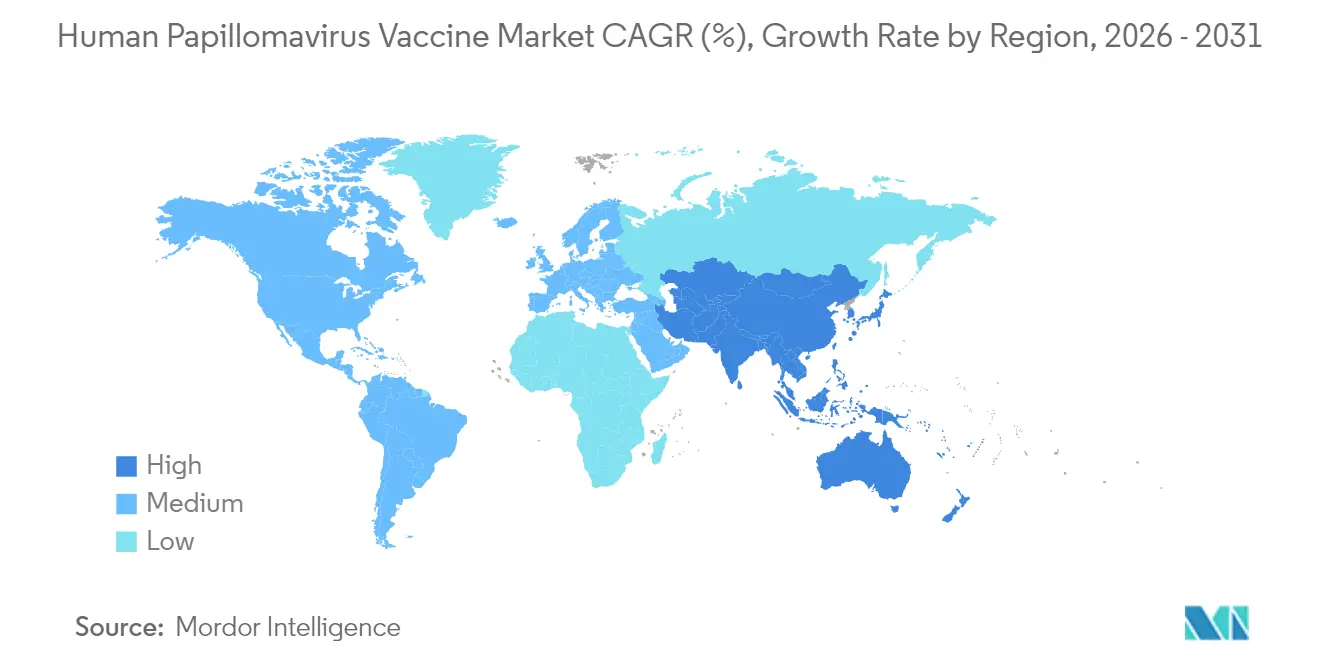

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

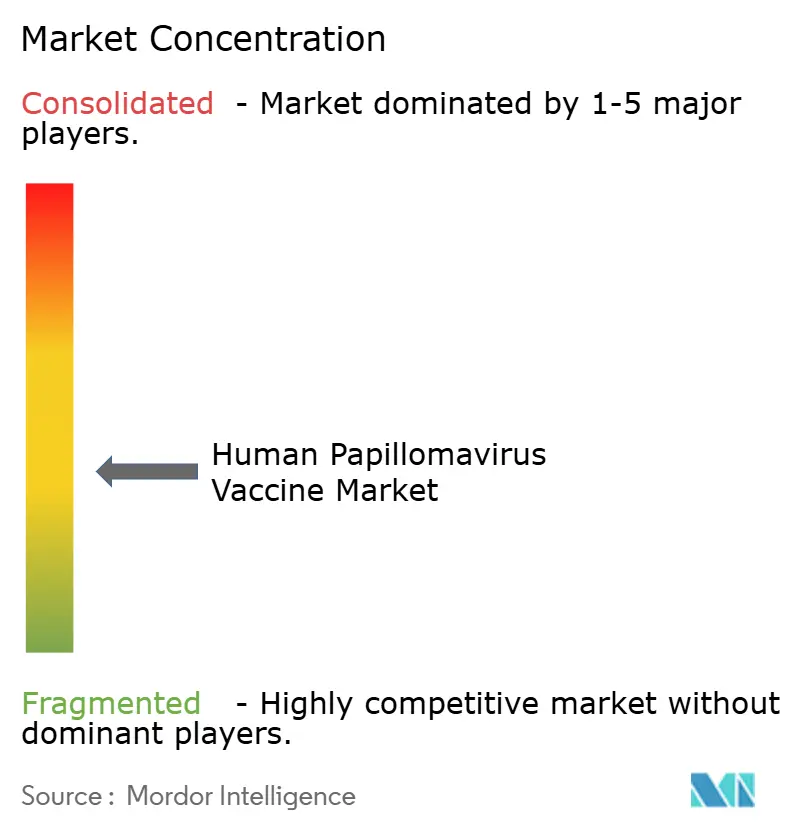

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vaccin contre le papillomavirus humain par Mordor Intelligence

La taille du marché du vaccin contre le papillomavirus humain était évaluée à 8,98 milliards USD en 2025 et devrait croître de 9,73 milliards USD en 2026 pour atteindre 14,59 milliards USD d'ici 2031, à un TCAC de 8,39 % au cours de la période de prévision (2026-2031). Les calendriers à dose unique approuvés par l'Organisation mondiale de la Santé (OMS) fin 2024 [1]Organisation mondiale de la Santé, « Document de position sur le vaccin anti-HPV à dose unique », who.int , une vague de fabricants des pays à revenu faible et intermédiaire (PRFI) et l'élargissement des politiques de vaccination neutres du point de vue du genre redéfinissent les schémas de demande clinique. L'adoption rapide des formulations nonavalentes, les engagements de financement gouvernemental à grande échelle en Inde, en Chine et dans l'Union européenne, ainsi que l'extension des autorisations de la FDA pour couvrir les cancers de la tête et du cou soutiennent ensemble une croissance robuste des volumes. Les fabricants réorganisent simultanément leur production pour les schémas à dose unique et les plateformes multivalentes spécifiques à chaque région, tandis que les payeurs négocient des tarifs différenciés qui élargissent l'accès sans éroder les marges. Ces forces positionnent le marché du vaccin contre le papillomavirus humain pour une expansion soutenue dans les programmes publics et les segments privés premium à l'échelle mondiale.

Points clés du rapport

- Par type de vaccin, les produits quadrivalents ont dominé avec une part de revenus de 66,85 % en 2025, tandis que les formulations nonavalentes devraient se développer à un TCAC de 9,02 % jusqu'en 2031.

- Par indication, la prévention du cancer du col de l'utérus représentait 69,25 % de la part du marché du vaccin contre le papillomavirus humain en 2025, tandis que la prévention du cancer anal progresse à un TCAC de 9,08 % jusqu'en 2031.

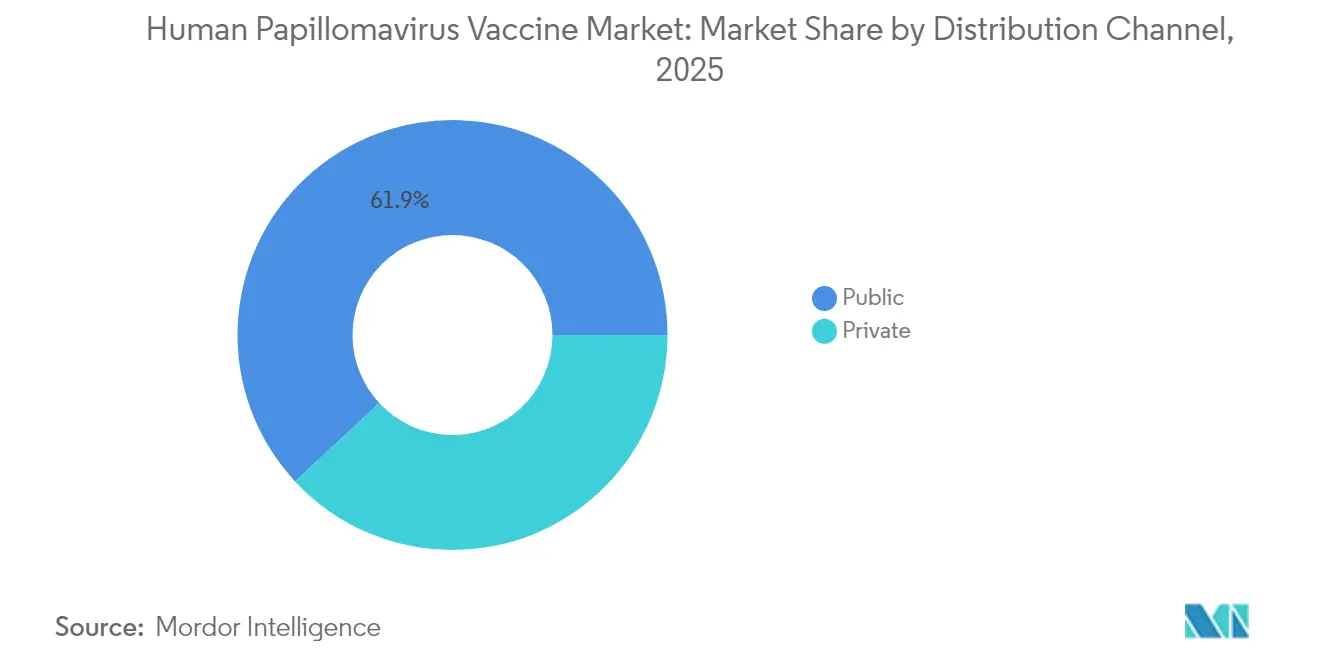

- Par canal de distribution, les programmes publics représentaient 61,92 % de la taille du marché du vaccin contre le papillomavirus humain en 2025, tandis que les établissements de santé privés croissent à un TCAC de 9,16 % au cours de la période de prévision.

- Par groupe d'âge, les adultes représentaient 59,10 % de la taille du marché du vaccin contre le papillomavirus humain en 2025, mais la vaccination pédiatrique devrait afficher le TCAC le plus rapide de 8,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 39,12 % de la part du marché du vaccin contre le papillomavirus humain en 2025, mais l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus élevé de 8,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Vaccins contre le Papillomavirus Humain*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbation de nouveaux vaccins anti-HPV multivalents | +1.8% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Accélérateurs de financement gouvernemental et multilatéral | +2.1% | Axé sur les PRFI ; pays soutenus par Gavi ; Inde et Chine | Long terme (≥ 4 ans) |

| Politiques de vaccination neutres du point de vue du genre | +1.5% | Amérique du Nord ; UE ; Australie ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation de l'incidence des cancers liés au HPV | +1.2% | Mondial ; notamment les cancers oropharyngés dans les marchés développés | Long terme (≥ 4 ans) |

| Calendrier à dose unique approuvé par l'OMS | +1.7% | Mondial ; adoption accélérée dans les PRFI | Court terme (≤ 2 ans) |

| Émergence de fabricants de vaccins dans les PRFI | +0.9% | Asie-Pacifique ; Afrique ; Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbation de nouveaux vaccins anti-HPV multivalents

La récente autorisation de la FDA pour Gardasil 9 dans la prévention des cancers de la tête et du cou étend la portée protectrice au-delà des tumeurs malignes gynécologiques et ouvre des segments adultes masculins. Merck et plusieurs développeurs asiatiques font progresser des candidats multivalents de nouvelle génération ciblant les types de HPV très répandus en Afrique et en Asie du Sud-Est, renforçant le segment premium du marché du vaccin contre le papillomavirus humain. L'examen du pipeline de l'OMS recense plus de 20 vaccins thérapeutiques, signalant une future convergence des modalités préventives et thérapeutiques [2]Organisation mondiale de la Santé, « Pipeline de R&D des vaccins anti-HPV », who.int . Collectivement, ces innovations soutiennent la croissance des volumes et encouragent la différenciation des prix selon les régions.

Accélérateurs de financement gouvernemental et multilatéral

Le budget 2024 de l'Inde a financé un programme national pour les filles utilisant le Cervavac produit localement à 24 USD par dose dans le secteur privé, créant la plus grande expansion unique du marché du vaccin contre le papillomavirus humain. L'engagement de 600 millions USD de Gavi et les achats cumulés de l'UNICEF dépassant 93 millions de doses depuis 2013 fournissent des prévisions de demande stables qui justifient des augmentations de capacité en Asie et en Amérique latine [3]Gavi, « Engagements du programme de vaccination anti-HPV », gavi.org . Des accords similaires conclus dans le cadre de l'Organisation panaméricaine de la Santé (OPS) en 2025 agrègent davantage les commandes régionales, réduisant le coût unitaire et élargissant l'accès.

Politiques de vaccination neutres du point de vue du genre

La transition des programmes réservés aux femmes vers des programmes neutres du point de vue du genre double effectivement la cohorte éligible dans plusieurs marchés à revenu élevé. La décision de Taïwan en juin 2025 de vacciner gratuitement les garçons souligne l'élargissement de l'acceptation régionale. Le financement de l'Union européenne dans le cadre du projet PROTECT-EUROPE accélère le même pivot, renforçant la demande à long terme au sein du secteur du vaccin contre le papillomavirus humain. Les données cliniques de l'ASCO montrent que les hommes vaccinés présentent une incidence plus faible de tumeurs malignes liées au HPV, renforçant la justification politique.

Calendrier à dose unique approuvé par l'OMS

Les recommandations de l'OMS d'octobre 2024 concluent qu'une dose unique offre une protection comparable aux schémas à doses multiples, une conclusion déjà opérationnelle dans 57 pays en septembre 2024. Le calendrier simplifié facilite la logistique de la chaîne du froid, réduit de moitié le coût du vaccin par habitant et débloque l'adoption dans les contextes où la fréquentation scolaire et le suivi sont difficiles. Les fabricants reformulent les plateformes nonavalentes existantes en flacons monodoses, tandis que les producteurs des PRFI bénéficient de voies réglementaires plus rapides, intensifiant la concurrence sur le marché du vaccin contre le papillomavirus humain.

Analyse de l'Impact des Freins sur le Marché des Vaccins contre le Papillomavirus Humain*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les produits biologiques | -1.4% | Mondial ; particulièrement complexe dans les marchés émergents | Moyen terme (2-4 ans) |

| Hésitation vaccinale et désinformation | -2.3% | Mondial ; amplifiée par les réseaux sociaux | Court terme (≤ 2 ans) |

| Coût d'approvisionnement élevé pour les pays à revenu intermédiaire | -1.1% | Pays à revenu intermédiaire ; non éligibles à Gavi | Long terme (≥ 4 ans) |

| Lacunes dans la chaîne du froid et le dernier kilomètre dans les PRFI | -0.8% | Afrique subsaharienne ; Asie rurale ; Amérique latine reculée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les produits biologiques

Les cadres complexes relatifs aux produits biologiques exigent des données exhaustives sur la sécurité et la puissance, portant les coûts de développement au-delà de 1 milliard USD par candidat et retardant les approbations pour les fabricants régionaux. Les dossiers de l'Agence européenne des médicaments ajoutent un niveau supplémentaire de conformité, tandis que la préqualification de l'OMS reste essentielle pour les appels d'offres multilatéraux. Ces couches augmentent le délai de mise sur le marché et favorisent les acteurs établis disposant de réserves de capital importantes, tempérant la croissance des nouveaux entrants de moindre envergure sur le marché du vaccin contre le papillomavirus humain.

Hésitation vaccinale et désinformation

Le scepticisme véhiculé par les réseaux sociaux, notamment autour de la sexualité des adolescents, supprime l'adoption même là où les vaccins sont subventionnés. Des études publiées faisant état d'une augmentation des refus parentaux dans le Nigéria métropolitain et de schémas comparables dans certaines parties de l'Europe illustrent ce frein. Les contre-campagnes impliquant des leaders religieux et communautaires réussissent, mais nécessitent un financement et une coordination soutenus, ralentissant la trajectoire à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Vaccins contre le Papillomavirus Humain

Par type de vaccin :

l'innovation nonavalente remet en cause la domination quadrivalenteLes vaccins quadrivalents ont conservé une part de 66,85 % en 2025, soutenant une large pénétration des programmes nationaux. Leur statut bien établi soutient un flux de revenus prévisible, mais les produits nonavalents à prix premium les dépassent à un TCAC de 9,02 %. La taille du marché du vaccin contre le papillomavirus humain pour les offres nonavalentes se développe fortement en Amérique du Nord et en Europe, les payeurs approuvant une couverture plus large des souches oncogènes. Ce changement bénéficie également aux consommateurs à revenu intermédiaire disposés à payer pour une protection plus large, même si les agences d'approvisionnement des PRFI continuent d'acheter des doses quadrivalentes ou bivalentes rentables.

Les données cliniques mondiales montrent que Gardasil 9 offre une protection quasi universelle contre le cancer du col de l'utérus et une efficacité de 90 % contre d'autres affections liées au HPV. La préqualification par l'OMS de Cecolin pour les calendriers à dose unique et de Walrinvax pour les schémas à deux doses élargit les options d'approvisionnement, faisant pression sur les prix dans le marché du vaccin contre le papillomavirus humain. À l'avenir, des candidats multivalents spécifiques à chaque région, conçus pour la prévalence des souches africaines et asiatiques, pourraient fragmenter davantage le paysage concurrentiel.

Par indication :

la prévention du cancer du col de l'utérus s'étend aux applications axées sur les hommesLa prévention du cancer du col de l'utérus représentait 69,25 % des revenus de 2025 grâce à l'accent mis sur la santé publique et à des décennies de données probantes. Pourtant, la prévention du cancer anal progresse le plus rapidement à un TCAC de 9,08 %, car les politiques neutres du point de vue du genre reconnaissent le fardeau croissant de la maladie chez les hommes. La part du marché du vaccin contre le papillomavirus humain pour les applications cervicales s'érodera progressivement à mesure que les indications non cervicales gagneront en importance, bien que les revenus absolus continuent de croître.

L'extension par la FDA de Gardasil 9 aux cancers de la tête et du cou valide l'expansion au-delà des indications centrées sur les femmes et informe les programmes de rattrapage pour adultes. Des données évaluées par des pairs révèlent une incidence croissante du cancer oropharyngé chez les hommes, catalysant des mises à jour des politiques à l'échelle mondiale. Les fabricants repositionnent donc leurs propositions de valeur vers une prophylaxie globale contre le cancer qui s'adresse aux deux sexes.

Par canal de distribution :

la croissance du secteur privé dépasse celle des programmes publicsLes appels d'offres publics contrôlaient 61,92 % des doses en 2025, dominés par Gavi, l'UNICEF et les ministères nationaux. Néanmoins, les établissements privés affichent un TCAC de 9,16 % à mesure que les classes moyennes urbaines recherchent la commodité et une vaccination plus précoce. Cette double structure oblige les fournisseurs à calibrer des prix différenciés ; par exemple, Serum Institute propose Cervavac à 2 000 INR (24 USD) dans le secteur privé contre 300-400 INR dans les programmes gouvernementaux.

Les appels d'offres européens illustrent l'efficacité, avec des prix moyens d'appels d'offres passant de 101,8 EUR en 2007 à 28,4 EUR en 2017. Les données des Centres pour le contrôle et la prévention des maladies (CDC) font écho aux disparités liées au mode de paiement, où les adolescents bénéficiant d'une assurance privée affichent un taux d'achèvement plus élevé que les bénéficiaires de Medicaid ou les non-assurés. Les gains de volume futurs sur le marché du vaccin contre le papillomavirus humain proviennent de modèles public-privé hybrides qui élargissent la portée tout en protégeant les marges des fabricants.

Par groupe d'âge :

les programmes de rattrapage pour adultes stimulent l'expansion du marchéLes adultes représentaient 59,10 % des ventes en 2025, reflétant les cohortes héritées qui ont manqué la vaccination précoce. La demande de rattrapage reste forte après que les CDC ont élargi les recommandations aux personnes âgées de 27 à 45 ans, bien que l'adoption soit inégale à 16 % dans cette tranche. À l'inverse, les programmes pédiatriques affichent le TCAC le plus rapide de 8,95 % à mesure que les pays introduisent la vaccination à 9 ans et adoptent des schémas à dose unique.

Les données montrant qu'une initiation plus précoce améliore le taux d'achèvement de la série de 47 % à plus de 60 % avant l'âge de 13 ans guident la stratégie. La surveillance à long terme révèle 79 % de lésions précancéreuses cervicales en moins chez les femmes âgées de 20 à 24 ans ayant reçu la vaccination à l'adolescence, renforçant les arguments de rentabilité. Cela encourage à son tour les gouvernements et les assureurs à financer une couverture plus précoce et plus large, consolidant la valeur à vie au sein du marché du vaccin contre le papillomavirus humain.

Analyse géographique

Marché des Vaccins contre le Papillomavirus Humain en Amérique du Nord

La part de 39,12 % de l'Amérique du Nord reflète l'adoption précoce, la large couverture par les assurances et les initiatives de rattrapage neutres en termes de genre. Les États-Unis présentent encore des lacunes liées aux modalités de paiement, mais la recommandation canadienne de 2024 en faveur d'une dose unique pour les personnes âgées de 9 à 20 ans la positionne comme un précurseur en matière de politique de santé. La participation du Mexique à la feuille de route d'élimination de l'OPS promet des synergies en matière de tarification et d'approvisionnement à l'échelle de la sous-région.

Marché des Vaccins contre le Papillomavirus Humain en Asie-Pacifique

L'Asie-Pacifique affiche la croissance la plus dynamique avec un CAGR de 8,98 %, portée par le programme entièrement financé par l'Inde pour les filles et par l'essor des producteurs nationaux chinois qui défient les acteurs occidentaux établis. Le recul de 41 % des ventes de Merck en Chine au premier trimestre 2025 met en lumière l'intensification de la concurrence par les prix et la complexité réglementaire. Le passage du Japon aux vaccins nonavalents pour les garçons et les filles, conjugué à la stratégie d'élimination mature de l'Australie, illustre la diversité des modèles de politique qui, collectivement, élargissent la taille du marché des vaccins contre le papillomavirus humain dans la région.

Marché des Vaccins contre le Papillomavirus Humain en EMEA et en Amérique du Sud

L'Europe poursuit l'innovation en matière de politique grâce à sa couverture féminine de 90 % et à l'élargissement du mandat de vaccination masculine, soutenu par 20 millions d'euros de fonds EU4Health. Les appels d'offres concurrentiels maintiennent l'accessibilité financière sans compromettre la sécurité de l'approvisionnement. Le Moyen-Orient et l'Afrique se heurtent à des obstacles liés à la chaîne du froid et à la réticence vaccinale ; néanmoins, la campagne menée par le Nigéria en 2024-2025 pour atteindre 7,7 millions de filles démontre qu'une mobilisation centrée sur les communautés peut garantir un taux d'utilisation élevé. En Amérique du Sud, le partenariat de l'OPS en 2025 avec des agences espagnoles améliore l'accès aux vaccins nonavalents, tandis que les disparités économiques à travers le continent imposent des déploiements progressifs.

Paysage réglementaire

La réglementation des vaccins contre le VPH est façonnée par les groupes consultatifs techniques nationaux sur la vaccination, les régulateurs des produits biologiques et les mécanismes d'approvisionnement de l'OMS qui influencent l'accès aux appels d'offres publics. Un changement majeur est la simplification du calendrier des doses : le Canada a mis à jour ses recommandations du CCNI en décembre 2024 pour recommander une dose pour les 9-20 ans, avec deux doses pour les 21 ans et plus, tandis que les actions de l'OMS en 2024 ont soutenu l'utilisation de programmes à dose unique et les activités de préqualification qui élargissent les voies d'approvisionnement pour des fournisseurs supplémentaires.

Paysage concurrentiel

Le secteur du vaccin contre le papillomavirus humain est modérément concentré. Merck continue de dominer avec la franchise Gardasil, mais fait face à des vents contraires juridiques et commerciaux sans précédent, notamment 8 milliards USD de litiges liés à la sécurité et une perte de parts rapide en Chine. Les investissements dans une usine élargie à Elkton, en Virginie, et les formulations de Gardasil 9 à dose unique sont conçus pour défendre le leadership.

GSK maintient une niche axée sur les coûts grâce à Cervarix, tandis que le Cervavac de Serum Institute et les nouveaux entrants chinois préqualifiés par l'OMS érodent les planchers de prix, notamment dans les appels d'offres des PRFI. Les pipelines émergents comprennent des thérapies géniques thérapeutiques telles que PRGN-2012 de Precigen pour la papillomatose respiratoire récurrente, en attente d'un examen prioritaire de la FDA en août 2025. Les plateformes de suivi numérique intégrées aux dossiers médicaux électroniques deviennent un facteur de différenciation, permettant aux entreprises de documenter les preuves de couverture et de renforcer les propositions de valeur auprès des payeurs.

Les segments à fort potentiel inexploité comprennent la vaccination des hommes adultes, les vaccins thérapeutiques et les formulations multivalentes spécifiques à chaque région. Les fournisseurs capables de naviguer dans la réglementation complexe sur les produits biologiques, de déployer des prix différenciés et de soutenir des campagnes d'éducation communautaires captureront des gains disproportionnés sur le marché du vaccin contre le papillomavirus humain jusqu'en 2030.

Leaders du secteur du vaccin contre le papillomavirus humain

Serum Institute of India Pvt. Ltd.

Wantai BioPharm

INOVIO Pharmaceuticals

Merck & Co., Inc.

GSK plc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Vaccins contre le Papillomavirus Humain

- Merck

- GlaxoSmithKline

- Serum Institute of India Pvt Ltd

- Walvax Biotechnology Co. Ltd

- Bharat Biotech

- Innovax (Xiamen Innovax Biotech)

- Wantai BioPharm

- Sinovac Biotech

- INOVIO Pharmaceuticals

- Novartis

- AstraZeneca

- Dynavax Technologies

- CSL Seqirus

- Shenzhen Kangtai Biological

- Pfizer

- Sanofi

- VBI Vaccines

- Geneos Therapeutics

- Takeda Pharmaceuticals

- Daiichi-Sankyo

Lire l'analyse des entreprises du Marché des Vaccins contre le Papillomavirus Humain

Opportunités de marché et perspectives d'avenir

L'expansion des programmes à grande échelle crée des espaces vierges en matière de sécurité d'approvisionnement, de modèles contractuels et de modèles de livraison, notamment à mesure que davantage de pays passent d'un accès limité à une introduction nationale de routine. En février 2026, 160 pays avaient introduit les vaccins contre le VPH à l'échelle nationale, élargissant la base adressable pour les appels d'offres publics comme pour les canaux privés complémentaires. La période stratégique de Phase 6 de Gavi (2026-2030) inclut le VPH dans son programme de vaccination, et le volet de la feuille de route de structuration du marché maintient la conception des approvisionnements et la disponibilité des produits au cœur des efforts pour soutenir les introductions et les campagnes ciblant des cohortes d'âges multiples.

Développements Récents du Secteur sur le Marché des Vaccins contre le Papillomavirus Humain

- Mai 2026 : ApolloBio, partenaire d'INOVIO Pharmaceuticals en Chine, a annoncé des résultats topline positifs de l'essai pivot de Phase 3 du VGX-3100 dans la dysplasie cervicale, atteignant le critère d'efficacité principal. Ce résultat renforce l'argumentaire clinique pour les médicaments à ADN thérapeutiques dans la prise en charge des maladies liées au VPH et soutient des stratégies de portefeuille VPH plus larges sur le marché.

- Juin 2025 : Taïwan a confirmé la gratuité des vaccinations contre le VPH pour les garçons à partir de septembre 2025, élargissant la cohorte éligible en ajoutant les adolescents masculins au programme financé par les fonds publics. Ce changement de politique soutient une demande adressable plus élevée sur un marché qui utilise déjà une distribution organisée en milieu scolaire, renforçant la vaccination neutre en termes de genre comme moteur de volume.

- Décembre 2024 : les activités de préqualification de l'OMS ont élargi les voies d'approvisionnement pour des fournisseurs supplémentaires de vaccins contre le VPH, élargissant l'accès sur les marchés à revenu plus faible.

Marché des Vaccins contre le Papillomavirus Humain Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus générés par les vaccins contre le papillomavirus humain (VPH) utilisés pour les programmes de vaccination et la vaccination de routine dans les établissements de santé, comptabilisés au niveau du fabricant en USD dans les géographies couvertes.

Exclusions de périmètre : ce dimensionnement exclut les tests de dépistage du VPH, le diagnostic et les médicaments de traitement des cancers ou verrues liés au VPH.

Aperçu de la segmentation

- Par type de vaccin

- Bivalent

- Quadrivalent

- Nonavalent

- Par indication

- Cancer du col de l'utérus

- Cancer anal

- Cancer du pénis

- Cancer oropharyngé

- Condylomes génitaux

- Autres

- Par canal de distribution

- Public

- Privé

- Par groupe d'âge

- Adultes

- Pédiatrique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande et des calendriers politiques qui déterminent l'adoption des vaccins contre le VPH. Nous nous référons à des sources telles que l'Organisation mondiale de la santé pour les recommandations de vaccination, les informations d'approvisionnement de l'UNICEF lorsqu'elles sont disponibles, et les publications des programmes nationaux de vaccination pour les changements de calendrier et les cohortes cibles.

Pour ancrer les intrants du modèle, les indicateurs publics d'épidémiologie et de système de santé sont examinés à partir de sources telles que le CDC américain, des revues à comité de lecture couvrant la prévalence du VPH et l'efficacité vaccinale, ainsi que des portails de statistiques gouvernementales pour la population par âge et par sexe. Ces sources sont complétées par des documents d'entreprise, des présentations aux investisseurs et une presse réputée pour comprendre les évolutions du mix produits et les contraintes liées à l'approvisionnement. Lorsque cela est utile, des abonnements payants sont utilisés pour les données financières et l'intelligence d'entreprise, ainsi que des bases de données de brevets pour suivre l'activité des plateformes et l'orientation des pipelines. Les sources documentaires listées ici sont illustratives, et de nombreux autres documents et bases de données publics ont également été utilisés pour le recoupement et la clarification.

Entretiens et enquêtes primaires

Les entretiens primaires sont utilisés pour vérifier ce qui se passe réellement dans les circuits d'approvisionnement et cliniques, notamment à travers les appels d'offres publics, le stockage par canal privé et les changements de calendriers vaccinaux. Nous avons échangé avec un ensemble de fabricants, distributeurs, parties prenantes des programmes de vaccination et cliniciens dans les principales régions, puis validé des hypothèses clés telles que les fourchettes de prix, l'adoption par cohorte et la disponibilité de l'approvisionnement grâce à des échanges de suivi.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 31 % | Cadres dirigeants : 13 % | APAC : 42 % |

| Segment intermédiaire : 52 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 34 % |

| Acteurs plus petits : 17 % | Managers : 44 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le modèle central utilise une construction descendante du bassin de demande qui part des cohortes de population éligibles par pays, ensuite filtrées à travers le calendrier de vaccination (schéma posologique), les taux de couverture et un mix de canaux public versus privé. Comme les données disponibles peuvent varier selon les pays, la construction des cohortes est ajustée à l'aide de signaux pratiques tels que les expansions des programmes de vaccination, les déploiements de politiques neutres en termes de genre et les schémas d'adoption en milieu scolaire.

Ces totaux sont ensuite corroborés par des approximations ascendantes sélectives, principalement des échantillons de prix de vente moyens par valence, des fourchettes de prix des appels d'offres lorsqu'elles sont divulguées, et une vérification à l'aide de signaux de disponibilité d'expédition et d'échelle de fabrication évoqués par les personnes interrogées. Les intrants utilisés dans le modèle incluent le mix de valence vaccinale (par exemple, les évolutions vers l'utilisation nonavalente), les hypothèses de nombre de doses par calendrier, la couverture par groupe d'âge, l'intensité des appels d'offres dans les programmes publics et le calendrier des devises pour la conversion en USD. Pour les prévisions, une analyse de scénarios est utilisée autour du rythme d'adoption des politiques et de la normalisation de l'approvisionnement, et la courbe de croissance finale est alignée sur le consensus des experts quant à la rapidité avec laquelle les nouvelles cohortes et géographies devraient ajouter du volume.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les objectifs de vaccination déclarés, les annonces de marchés publics et les changements visibles dans les calendriers recommandés, puis comparés entre les régions pour détecter les écarts inhabituels. Lorsqu'une variance semble trop importante, les hypothèses sont révisées et les répondants sont recontactés pour confirmer si le changement est réel ou s'il est dû à des effets de calendrier et de devises.

Avant validation finale, le modèle passe par plusieurs revues d'analystes afin que les totaux par pays et les agrégations régionales se réconcilient proprement et restent explicables. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des révisions majeures de directives, des perturbations d'approvisionnement ou des changements significatifs de prix des appels d'offres. Juste avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vision la plus actuelle possible.

Taille du marché des vaccins contre le papillomavirus humain selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour le secteur des vaccins contre le VPH peuvent différer même lorsqu'ils utilisent la même devise, car les choix de périmètre et de calendrier ne sont pas toujours les mêmes. Les différences résultent généralement de la façon dont chaque éditeur traite les schémas posologiques, de ce qu'il inclut comme revenu (fabricant versus marges de canal), et du fait que l'estimation est alignée ou non sur une année de référence spécifique.

Une deuxième source de variation est l'ensemble d'hypothèses utilisé pour la demande induite par les programmes, où l'adoption dans la vaccination publique peut évoluer rapidement après une mise à jour de politique. Certaines estimations appliquent également une escalation de prix plus rapide selon les valences ou supposent une conversion plus précoce vers les produits nonavalents, et ces choix modifient le total même lorsque les intrants de volume sont similaires. L'écart ci-dessous s'explique principalement par le fait de ne compter que les vaccins préventifs contre le VPH par pays avec des vérifications de schéma posologique et d'approvisionnement public, ce qui est appliqué de manière cohérente par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,73 milliards USD (2026) | |

| Cabinet de conseil mondial A | 9,67 milliards USD (2025) | Utilise une année de référence antérieure et une segmentation plus large qui peut mélanger les approches préventives et thérapeutiques, ce qui peut modifier les hypothèses de tarification et d'adoption entre les pays. |

| Maison de recherche sectorielle B | 8,14 milliards USD (2024) | Part d'une valeur antérieure et l'associe à une courbe de croissance élevée, ce qui peut surestimer l'adoption à court terme avant que l'expansion des programmes publics et la disponibilité de l'approvisionnement ne soient pleinement démontrées. |

La comparaison montre que le choix de l'année et ce qui est comptabilisé comme revenu vaccinal sont les deux principaux facteurs de l'écart. En reliant le modèle à des hypothèses claires de cohorte, de calendrier et de canal, puis en recoupant ces intrants avec des signaux réels de programmes, nous maintenons l'estimation traçable et reproductible lorsque les clients réexaminent la logique ultérieurement.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du vaccin contre le papillomavirus humain d'ici 2031 ?

Le marché devrait atteindre 14,59 milliards USD d'ici 2031, avec un TCAC de 8,39 %.

Pourquoi les calendriers anti-HPV à dose unique sont-ils importants pour les PRFI ?

Les schémas à dose unique réduisent de moitié les visites de suivi et abaissent le coût de délivrance, ce qui améliore la couverture dans les contextes où l'infrastructure de santé est limitée.

Quel type de vaccin connaît la croissance la plus rapide sur le marché du vaccin contre le papillomavirus humain ?

Les formulations nonavalentes affichent la trajectoire la plus rapide, se développant à un TCAC de 9,02 % jusqu'en 2031 grâce à une protection plus large contre les souches.

Comment les politiques neutres du point de vue du genre affectent-elles la demande ?

L'inclusion des garçons double effectivement la population éligible, accélérant l'adoption en Amérique du Nord, en Europe et de plus en plus en Asie-Pacifique.

Quelle région offre le plus fort potentiel de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 8,98 %, portée par des programmes nationaux à grande échelle et l'expansion de la fabrication nationale.

Quel rôle jouent les canaux privés dans la distribution des vaccins ?

Les établissements privés constituent le canal à la croissance la plus rapide avec un TCAC de 9,16 %, répondant aux consommateurs à revenu intermédiaire disposés à payer pour la commodité et l'accès anticipé.

Dernière mise à jour de la page le: