Taille et part de marché des lubrifiants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 67.51 Millions de litres |

| Volume du Marché (2031) | 86.95 Millions de litres |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

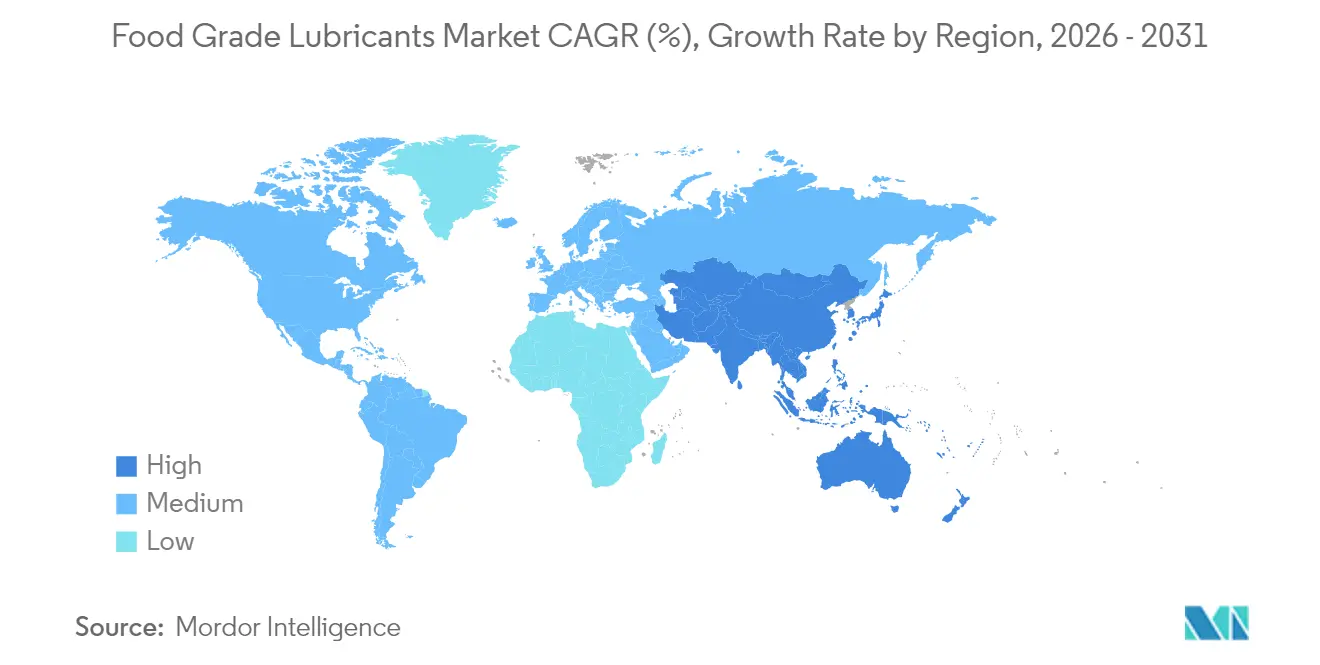

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

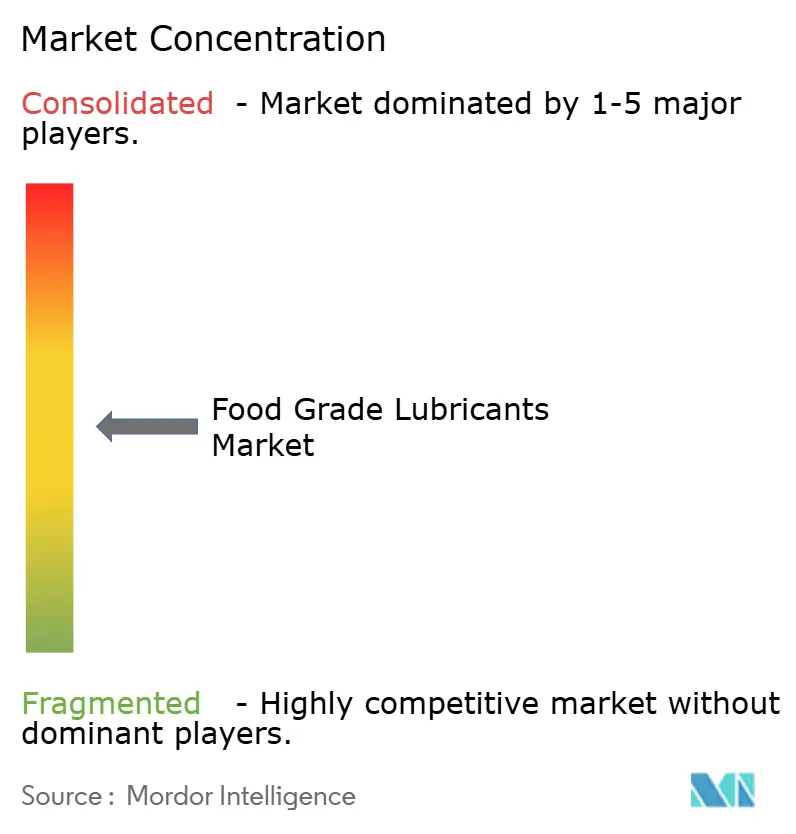

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants alimentaires par Mordor Intelligence

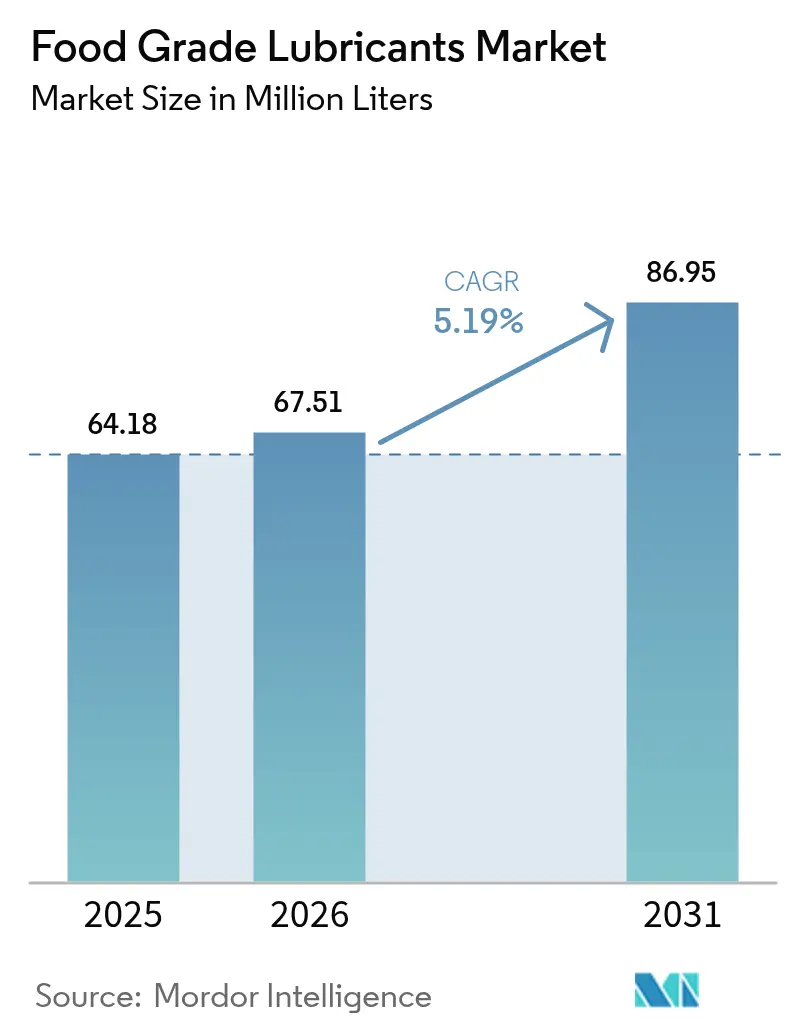

La taille du marché des lubrifiants alimentaires était évaluée à 64,18 millions de litres en 2025 et devrait progresser de 67,51 millions de litres en 2026 pour atteindre 86,95 millions de litres d'ici 2031, à un CAGR de 5,19 % pendant la période de prévision (2026-2031). La trajectoire de croissance reflète le durcissement des réglementations mondiales en matière de sécurité alimentaire, une automatisation plus rapide des usines et la transition continue vers les aliments transformés et prêts-à-consommer qui exigent des lubrifiants sûrs et haute performance. Les organismes de réglementation en Amérique du Nord, en Europe et en Asie convergent vers l'élimination progressive des formulations à base de PFAS, poussant les formulateurs à adopter des alternatives synthétiques et biosourcées répondant à la fois aux objectifs de sécurité et de durabilité. Les producteurs établis transforment leur expertise approfondie en matière de conformité réglementaire en avantage concurrentiel, tandis que les fabricants d'équipements spécifient des lubrifiants certifiés dès la phase de conception afin de minimiser les risques de contamination. Les produits «H1» contrefaits demeurent une menace opérationnelle, mais ils renforcent également la proposition de valeur des solutions traçables et entièrement certifiées qui protègent la réputation des marques et réduisent les arrêts imprévus.

Principaux enseignements du rapport

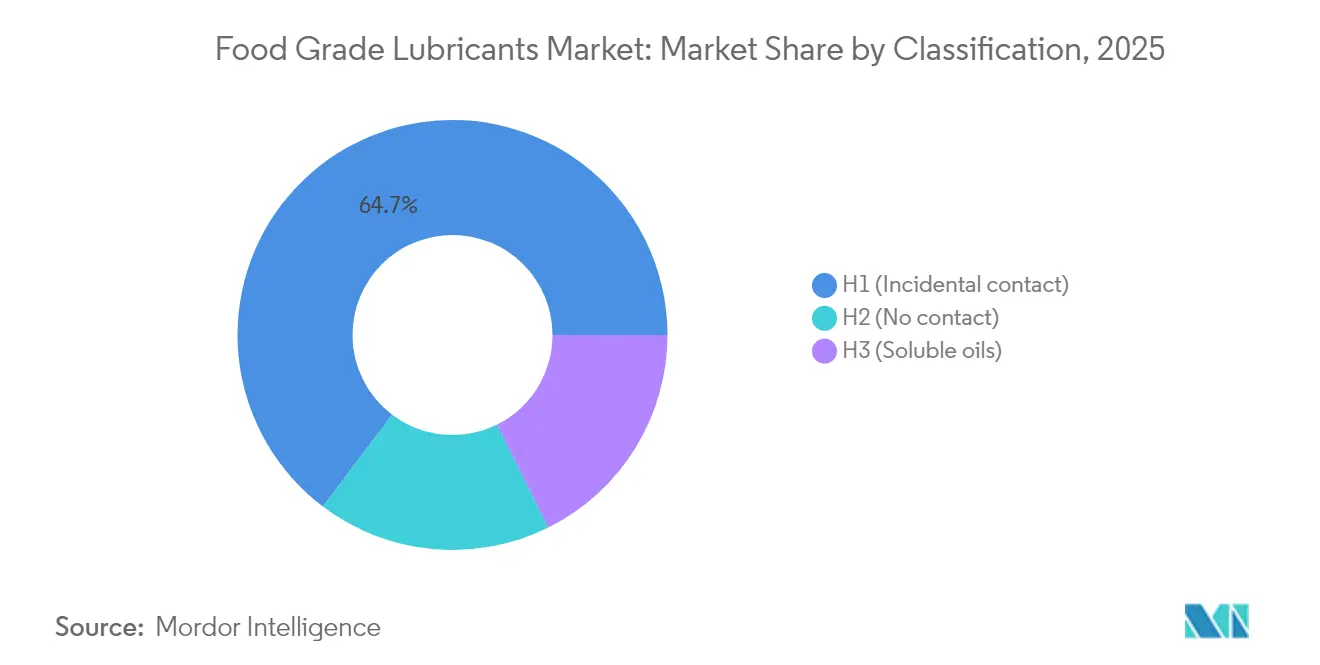

- Par classification, les fluides H1 détenaient 64,70 % de la part de marché des lubrifiants alimentaires en 2025, et ce même segment est prévu d'afficher la croissance la plus élevée avec un CAGR de 5,52 % jusqu'en 2031.

- Par huile de base, l'huile minérale représentait 52,08 % de la taille du marché des lubrifiants alimentaires en 2025 ; les huiles biosourcées constituent la catégorie à la croissance la plus rapide avec un CAGR de 5,86 % jusqu'en 2031.

- Par type de produit, la graisse était en tête avec une part de chiffre d'affaires de 39,10 % en 2025 ; les autres types de produits devraient se développer collectivement à un CAGR de 6,01 % jusqu'en 2031.

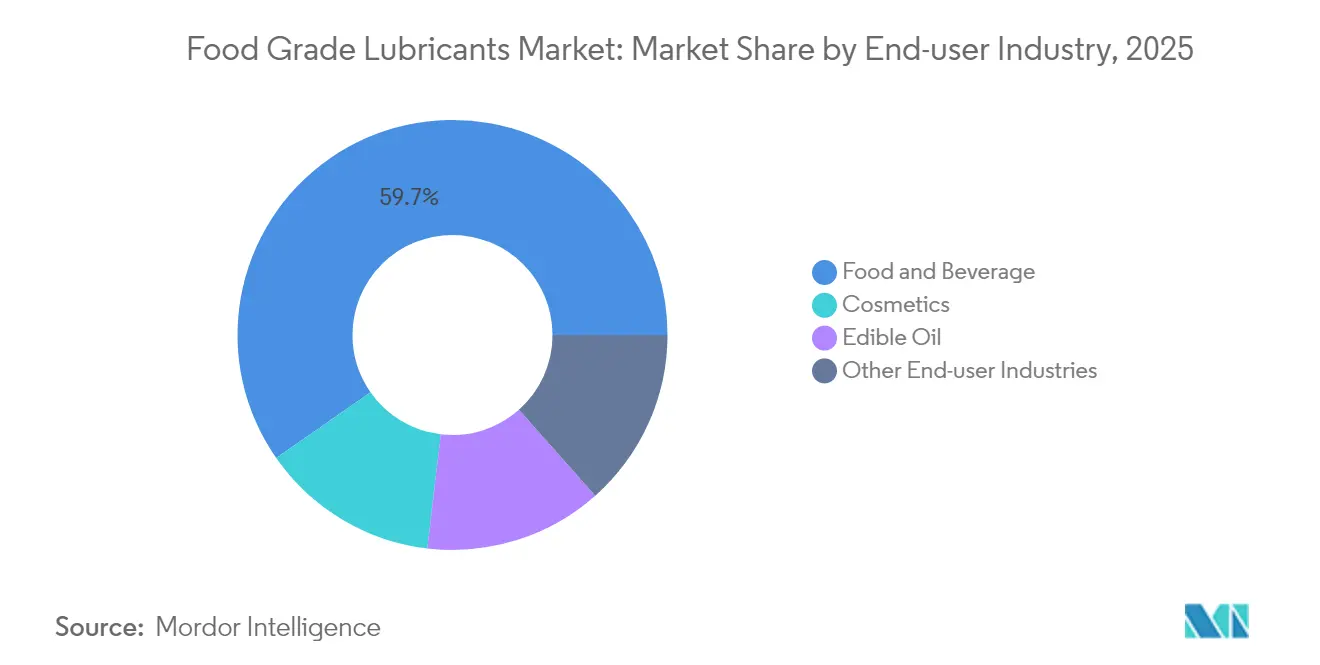

- Par secteur d'utilisation finale, le traitement des aliments et boissons représentait 59,70 % de la taille du marché des lubrifiants alimentaires en 2025, tandis que les autres secteurs d'utilisation finale devraient croître à un CAGR de 6,05 % sur le même horizon.

- Par géographie, l'Europe détenait 38,80 % de la part de chiffre d'affaires en 2025, et l'Asie-Pacifique progresse à un CAGR de 5,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Lubrifiants Alimentaires*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement mondial des réglementations en matière de sécurité alimentaire | +1.2% | Mondial, en premier lieu Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Hausse de la demande pour les aliments transformés et prêts-à-consommer | +1.0% | Cœur Asie-Pacifique, extension vers MEA | Long terme (≥4 ans) |

| Automatisation rapide des usines d'alimentation et de boissons | +0.8% | Mondial, marchés développés | Court terme (≤2 ans) |

| Extension des infrastructures de transformation alimentaire dans les régions en développement | +0.7% | Asie-Pacifique, Amérique latine, MEA | Long terme (≥4 ans) |

| Élimination progressive des substances PFAS entraînant une demande de reformulation | +0.6% | Amérique du Nord et UE, extension mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement mondial des réglementations en matière de sécurité alimentaire

Les gouvernements convergent vers des règles de contact alimentaire plus rigoureuses, contraignant les fournisseurs de lubrifiants à améliorer leurs formulations ou à risquer d'être retirés des référencements. La mise à jour chinoise GB 2760-2024 élargit la liste positive nationale et comble les lacunes concernant les auxiliaires technologiques, stimulant la demande de fluides H1 entièrement documentés conformes aux audits NSF et ISO 21469. En Europe, l'évaluation par l'EFSA des MOSH et MOAH a conduit les transformateurs à privilégier les fluides synthétiques qui éliminent les traces d'huiles minérales, tandis que la certification ISO 21469 signale désormais un niveau d'assurance supérieur à la simple inscription NSF. La FDA américaine continue de faire respecter le 21 CFR 178.3570, et plus de 30 États ont promulgué des interdictions de PFAS qui façonnent indirectement la chimie des lubrifiants[1]Gouvernement des États-Unis, "21 CFR 178.3570 Lubrifiants avec contact alimentaire accidentel," ecfr.gov. Les fournisseurs disposant d'équipes réglementaires mondiales transforment cette complexité en conseil à valeur ajoutée pour les clients ne disposant pas d'expertise interne. L'effet cumulatif relève les barrières à l'entrée et consolide des contrats à long terme, alimentant l'expansion des volumes sur le marché des lubrifiants alimentaires.

Hausse de la demande pour les aliments transformés et prêts-à-consommer nécessitant des lubrifiants alimentaires

Les habitudes alimentaires évoluent vers les plats de commodité, les emballages individuels et les modèles d'épicerie omnicanal reposant sur des machines à haut débit. Les concepts de l'Industrie alimentaire 5.0, tels que la maintenance prédictive basée sur l'IA, réduisent les fenêtres d'arrêt acceptables ; les lubrifiants doivent donc offrir des intervalles de vidange plus longs et une immunité à la contamination pour justifier leur sélection. À mesure que le nombre de références de produits augmente, la fréquence des changements de format s'accroît, poussant les lubrifiants à tolérer des charges et des températures variables. Cette synergie entre la croissance des aliments de commodité et l'automatisation des usines amplifie le volume de la demande en lubrifiants ainsi que les attentes en matière de performances sur le marché des lubrifiants alimentaires.

Automatisation rapide des usines d'alimentation et de boissons intensifiant les cycles de sollicitation des lubrifiants

Les fabricants modernisent leurs lignes existantes avec des robots hygiéniques et des convoyeurs autonomes. Stäubli et ABB proposent désormais des robots de classe IP69k nécessitant des graisses H1 résistant aux cycles de nettoyage à l'eau chaude sans perdre en viscosité. Les algorithmes prédictifs reprogramment les changements de lubrifiants pour éviter les micro-arrêts, mais seuls les fluides synthétiques premium maintiennent la résistance du film sur des intervalles prolongés. Un fonctionnement continu 24h/24 double le nombre d'événements de contact mécanique par rapport aux lignes semi-automatisées, accélérant les courbes de consommation des lubrifiants. Les dépenses d'investissement dans les équipements automatisés obtiennent l'approbation des conseils d'administration en partie parce que les lubrifiants de haute qualité réduisent le coût du cycle de vie des roulements, chaînes et actionneurs critiques. Les fabricants d'équipements fournissent de plus en plus des kits de lubrifiants de démarrage sous leur marque OEM, garantissant que le marché des lubrifiants alimentaires s'intègre tôt dans le cycle de vie des actifs et fidélise des flux après-vente sur plusieurs années.

Élimination progressive des substances PFAS entraînant une demande de reformulation

Les agences environnementales des deux côtés de l'Atlantique ont élaboré des interdictions globales des PFAS. Les fabricants de lubrifiants s'empressent de valider des substituts aux graisses chargées de PTFE utilisées dans les fours à haute température et les machines de scellage sous vide. Le RHEOLUBE 460P de FUCHS et la gamme MicPol d'Interflon offrent une capacité de charge comparable sans additifs fluorés. Les transformateurs de plastiques adoptent le Baerolub AID de Baerlocher comme auxiliaire technologique sans PFAS, témoignant d'une acceptation intersectorielle. La vague de reformulation soulève des obstacles en matière de recherche et développement pour les petits conditionneurs sous marque privée, favorisant les acteurs établis disposant de laboratoires mondiaux et d'installations pilotes. Les utilisateurs finaux qui éliminent les PFAS obtiennent également des crédits de durabilité de la part des distributeurs et des assureurs, renforçant l'attrait pour des offres certifiées sans fluor et développant les segments à haute marge sur le marché des lubrifiants alimentaires.

Analyse de l'Impact des Freins sur le Marché des Lubrifiants Alimentaires*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prime de prix élevée par rapport aux huiles industrielles conventionnelles | -0.8% | Mondial, plus prononcé dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Sensibilisation et formation limitées des utilisateurs dans les économies émergentes | -0.3% | Asie-Pacifique, Amérique latine, MEA | Moyen terme (2-4 ans) |

| Prolifération de produits «H1» contrefaits/non certifiés | -0.4% | Asie-Pacifique, Amérique latine, MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix élevée par rapport aux huiles industrielles conventionnelles

Les fluides synthétiques H1 affichent encore une majoration de 25 % par rapport aux huiles minérales ordinaires, dissuadant les petits transformateurs opérant avec des marges très réduites[2]Nancy McGuire, "Graisses biosourcées : retour vers le futur," stle.org. Les graisses biosourcées, qui ne représentent que 1 à 5 % du volume total, font face à des primes encore plus élevées malgré leurs avantages en matière de biodégradabilité. Dans les régions où les coûts de main-d'œuvre sont plus faibles et les cycles de remplacement des équipements plus longs, la direction retarde souvent les mises à niveau de lubrifiants jusqu'à ce qu'elle y soit contrainte par des audits ou des grands clients distributeurs. La barrière tarifaire devrait s'éroder progressivement à mesure que le mélange local, des rendements plus élevés en huile de base et la concurrence compriment les marges sur le marché des lubrifiants alimentaires.

Prolifération de produits «H1» contrefaits/non certifiés

Les produits non autorisés se faisant passer pour des fluides H1 sapent la confiance dans les marques et peuvent déclencher des rappels coûteux. L'Institut américain du pétrole a déjà signalé plusieurs cas d'étiquetage frauduleux sur les huiles moteur, signalant des risques similaires pour les produits spéciaux en contact alimentaire. Les contrefaçons prolifèrent dans des canaux de distribution fragmentés où les acheteurs manquent d'outils rapides pour vérifier les inscriptions NSF. Les fournisseurs légitimes répondent par des étiquettes de fûts avec codes QR, la traçabilité par blockchain des lots et des campagnes de sensibilisation diffusées via les réseaux de service OEM. Bien qu'une application plus stricte réduise finalement l'offre illicite, dans l'intervalle, cette pratique exerce une pression à la baisse sur les prix et complique les audits de sécurité, limitant les perspectives de croissance des volumes pour les producteurs légitimes sur le marché des lubrifiants alimentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Lubrifiants Alimentaires

Par classification :

les fluides H1 consolident leur position de leader tout en élevant les normes de sécuritéLes lubrifiants H1 ont capturé 64,70 % du volume de 2025 et devraient consolider leur avance à un CAGR de 5,52 % jusqu'en 2031, cimentant un double rôle de segment dominant et à la croissance la plus rapide dans le paysage des parts de marché des lubrifiants alimentaires. Les transformateurs privilégient l'homologation H1 même pour les équipements considérés comme sans contact afin de compenser le risque de contamination lors de la maintenance ou d'une défaillance de composants. La taille du marché des lubrifiants alimentaires attribuée aux produits H1 progressera donc parallèlement aux audits ISO 21469 plus exigeants qui scrutent désormais les risques biologiques aussi bien que chimiques.

Les fluides H2, autrefois populaires pour les systèmes fermés, occupent désormais une niche défensive car les équipes d'achats privilégient la conformité universelle aux évaluations théoriques d'exposition. Les huiles solubles H3 restent confinées à des applications spécialisées telles que la lubrification des crochets dans les abattoirs où la capacité de lavage à l'eau est primordiale. L'interdiction imminente des PFAS renforce indirectement la fidélité aux produits H1, car les synthétiques reformulés offrent une forte capacité de charge sur des plages de températures de fonctionnement plus larges, réduisant davantage l'écart de performance perçu avec les grades H2. En conséquence, la répartition par classification devrait s'orienter plus fortement vers H1 tout au long de l'horizon de prévision, faisant de l'expertise en certification un pilier indispensable de la compétitivité sur le marché des lubrifiants alimentaires.

Par huile de base :

l'huile minérale ancre les volumes tandis que les huiles biosourcées accélèrentLes mélanges d'huiles minérales ont conservé une part de 52,08 % en 2025, consolidant leur rôle d'ancre de volume sur le marché des lubrifiants alimentaires. Cette position repose sur des chaînes d'approvisionnement bien établies, une réponse additive prévisible et des coûts unitaires adaptés aux boulangeries et laiteries à fort volume. Cependant, l'adoption des alternatives biosourcées progresse plus vite que les synthétiques en termes de pourcentage, affichant un CAGR de 5,86 % qui dépasse le marché global. La taille du marché des lubrifiants alimentaires liée aux produits biosourcés reste donc modeste mais progresse rapidement, portée par les objectifs de réduction carbone des entreprises et la pression des distributeurs en faveur d'un approvisionnement «respectueux de la planète».

Les huiles de base synthétiques, bien que tarifées en prime, attirent les transformateurs fonctionnant en automatisation 24h/24, 7j/7, où les risques d'arrêt dépassent largement les coûts des fluides. La plage thermique supérieure et la résistance aux agents de nettoyage agressifs prolongent les intervalles de vidange, réduisant les tâches de maintenance liées aux lubrifiants de plusieurs dizaines de points de pourcentage dans de nombreuses usines.

Par type de produit :

la domination des graisses perdure face à une demande croissante pour les fluides spéciauxLa graisse détenait une part de 39,10 % en 2025 en raison de son rôle indispensable dans les roulements, boîtes d'engrenages et joints exposés à l'eau, à la poussière de sucre et aux nettoyages fréquents. Ses agents épaississants permettent des intervalles de relubrification prolongés et confèrent une résistance aux projections, en faisant le choix par défaut dans les boulangeries, les embouteilleurs de boissons et les lignes de confiserie. La taille du marché des lubrifiants alimentaires pour les graisses continuera de se développer en parallèle avec les installations de convoyeurs et les postes robotisés de prise et dépose qui génèrent des charges multidirectionnelles.

Parallèlement, les huiles pour compresseurs et chaînes constituent le panier à la croissance la plus rapide avec une perspective de CAGR de 6,01 %, reflétant l'adoption plus large de congélateurs en spirale, pompes à vide et fours à grande vitesse dans les installations automatisées. Les huiles pour chaînes, en particulier, doivent maintenir l'intégrité du film sous des charges élevées tout en résistant à la formation de carbone à des températures dépassant 240 °C, un profil de spécification qui favorise les synthétiques haut de gamme.

Par secteur d'utilisation finale :

le cœur de marché alimentation et boissons reste solide tandis que les équipements de chaîne logistique connaissent une forte progressionLa fabrication alimentaire et de boissons a absorbé 59,70 % du volume de 2025, consolidant son rôle de secteur ancre pour le marché des lubrifiants alimentaires. Les opérations à haute fréquence, les audits stricts et le risque de réaction négative des consommateurs lié aux événements de contamination garantissent un investissement soutenu dans les lubrifiants certifiés. La part de marché des lubrifiants alimentaires restera donc orientée vers ce secteur jusqu'en 2031, malgré un ralentissement relatif dans les économies matures.

L'élan de croissance parallèle réside dans les actifs d'emballage et de logistique, prévus à un CAGR de 6,05 %, alors que le commerce de détail omnicanal pousse les producteurs à s'adapter aux formats d'emballage mixtes, aux séries plus courtes et à l'entreposage automatisé. Les rouleaux de convoyeurs, les palettiseurs et les systèmes de préparation de commandes intègrent des zones de contact alimentaire, obligeant les opérateurs à substituer les graisses industrielles générales par des équivalents H1.

Analyse géographique

Marché Européen des Lubrifiants Alimentaires

La part de 38,80 % de l'Europe en 2025 découle d'une profondeur réglementaire vieille de plusieurs décennies, d'une infrastructure de transformation dense et de cultures d'amélioration continue qui récompensent les formulations premium. L'examen minutieux de l'EFSA concernant les MOSH et les MOAH pousse les transformateurs vers des mélanges entièrement synthétiques à faible teneur en aromatiques, entraînant des prix unitaires supérieurs à la moyenne et une adoption précoce des options sans PFAS.

Marché des Lubrifiants Alimentaires en Asie-Pacifique

L'Asie-Pacifique, bien que plus modeste aujourd'hui, enregistre le rythme de croissance le plus rapide avec un CAGR de 5,74 %, porté par l'industrialisation, les évolutions alimentaires et le renforcement des normes. La révision de la norme GB 2760-2024 en Chine élève le niveau de conformité de base et favorise les fournisseurs multinationaux maîtrisant la certification multicouche. Les exportateurs alimentaires de l'ASEAN adoptent des normes internationales pour accéder aux marchés de l'UE et des États-Unis, élargissant ainsi la base adressable pour les fluides H1.

Marché des Lubrifiants Alimentaires en Amérique du Nord

L'Amérique du Nord affiche une demande mature mais toujours dynamique, soutenue par l'application par la FDA des règles relatives aux contacts accidentels et par les interdictions des PFAS au niveau des États qui accélèrent les changements de formulation. La base de transformateurs du Mexique s'appuie sur les chaînes d'approvisionnement de l'ALENA et nécessite des lubrifiants doublement certifiés pour satisfaire aux audits transfrontaliers.

Marché des Lubrifiants Alimentaires au Moyen-Orient, en Afrique et en Amérique du Sud

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent à un stade précoce, mais les dépenses d'infrastructure et l'expansion des supermarchés catalysent la transition des huiles industrielles génériques vers des produits certifiés. Le partenariat de distribution au Brésil entre Univar Solutions et Arxada souligne la course à l'établissement d'une offre crédible dans des juridictions où le risque de contrefaçon est élevé.

Paysage concurrentiel

Le marché des lubrifiants alimentaires reste modérément fragmenté. Les grandes multinationales telles qu'ExxonMobil, FUCHS, Klüber Lubrication, TotalEnergies et Petro-Canada dominent le segment supérieur grâce à leurs chimies additives propriétaires, leurs usines certifiées ISO 21469 et leur présence mondiale en matière de services. Ces acteurs établis s'appuient sur une intégration verticale allant de la production d'huile de base aux audits techniques sur site, offrant une valeur groupée qui compense les prix premium. Les spécialistes de niveau intermédiaire se concentrent sur la couverture régionale ou les applications de niche telles que les chaînes de boulangerie à haute température, mais font face à des besoins croissants en CapEx pour reformuler sans PFAS et ajouter des lots de certification NSF.

Leaders du secteur des lubrifiants alimentaires

Condat

FUCHS

Exxon Mobil Corporation

Freudenberg SE

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Lubrifiants Alimentaires

- CITGO Petroleum Corporation

- Condat

- Dow

- DuPont

- Exxon Mobil Corporation

- Freudenberg SE

- FUCHS

- Interflon Belgium NV

- Lubrication Engineers

- Lubriplate Lubricants Company.

- Matrix Specialty Lubricants

- Petro-Canada Lubricants Inc.

- Renewable Lubricants, Inc.

- Schaeffer Manufacturing Co.,

- TotalEnergies

- UMW GRANTT International Sdn Bhd.

Lire l'Analyse des Entreprises du Marché des Lubrifiants Alimentaires

Développements Récents dans le Secteur du Marché des Lubrifiants Alimentaires

- Juillet 2024 : FUCHS a finalisé l'acquisition du groupe LUBCON, fabricant de lubrifiants spéciaux haute performance produisant notamment des lubrifiants alimentaires et d'autres produits.

- Octobre 2023 : UMW Grantt International a franchi une étape significative vers une exploitation écologique des machines avec le lancement d'une nouvelle graisse alimentaire multi-usage biodégradable sur le marché malaisien.

Portée du rapport mondial sur le marché des lubrifiants alimentaires

Les lubrifiants alimentaires sont des lubrifiants qui protègent contre la friction, la corrosion, l'usure, l'oxydation, dissipent la chaleur et assurent la transmission de puissance, tout en servant d'effet d'étanchéité dans certains cas. Les lubrifiants alimentaires sont largement utilisés dans les secteurs de l'alimentation, des boissons et de la pharmacie. Le marché des lubrifiants alimentaires est segmenté par grade alimentaire, type de produit, secteur d'utilisation finale et géographie. Par grade alimentaire, le marché est segmenté en H1, H2 et H3. Par type de produit, le marché est segmenté en graisse, fluide hydraulique, huile d'engrenage et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en alimentation et boissons, cosmétiques, huile comestible et autres secteurs d'utilisation finale. Le rapport couvre également la taille et les prévisions du marché des lubrifiants alimentaires dans 15 pays à travers les principales régions. Le dimensionnement et les prévisions de marché de chaque segment sont basés sur le chiffre d'affaires (millions USD).

Aperçu de la Segmentation

| H1 (Contact accidentel) |

| H2 (Sans contact) |

| H3 (Huiles solubles) |

| Huile minérale |

| Huile synthétique |

| Huile biosourcée |

| Graisse |

| Fluide hydraulique |

| Huile d'engrenage |

| Autres types de produits (huile de compresseur, huile de chaîne, etc.) |

| Alimentation et boissons |

| Cosmétiques |

| Huile comestible |

| Autres secteurs d'utilisation finale (équipements d'emballage et de logistique, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classification | H1 (Contact accidentel) | |

| H2 (Sans contact) | ||

| H3 (Huiles solubles) | ||

| Par huile de base | Huile minérale | |

| Huile synthétique | ||

| Huile biosourcée | ||

| Par type de produit | Graisse | |

| Fluide hydraulique | ||

| Huile d'engrenage | ||

| Autres types de produits (huile de compresseur, huile de chaîne, etc.) | ||

| Par secteur d'utilisation finale | Alimentation et boissons | |

| Cosmétiques | ||

| Huile comestible | ||

| Autres secteurs d'utilisation finale (équipements d'emballage et de logistique, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des lubrifiants alimentaires d'ici 2031 ?

Le marché devrait atteindre 86,95 millions de litres d'ici 2031, progressant depuis 64,18 millions de litres en 2025 à un CAGR de 5,19 %.

Quelle classification de lubrifiant détient la part la plus élevée aujourd'hui ?

Les lubrifiants certifiés H1 dominent avec une part de 64,70 % en 2025, reflétant la préférence du secteur pour la sécurité en cas de contact accidentel.

Pourquoi les huiles biosourcées gagnent-elles du terrain sur le marché des lubrifiants alimentaires ?

Les huiles biosourcées progressent à un CAGR de 5,86 % car elles aident les transformateurs à atteindre leurs objectifs de durabilité et à se conformer aux restrictions émergentes sur les PFAS et les huiles minérales.

Quelle région connaît la croissance la plus rapide sur le marché des lubrifiants alimentaires ?

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un CAGR de 5,74 % jusqu'en 2031 en raison de la construction rapide d'usines alimentaires et du durcissement des réglementations locales.

Comment l'élimination progressive des substances PFAS affecte-t-elle les fournisseurs de lubrifiants ?

Les fournisseurs doivent reformuler leurs produits en s'affranchissant des additifs fluorés, créant des avantages de précurseur pour les entreprises qui commercialisent des synthétiques sans PFAS sans perte de performance.

Dernière mise à jour de la page le: