Taille et part du marché des agents de blanchiment alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.95 Milliards de dollars |

| Taille du Marché (2031) | 1.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents de blanchiment alimentaire par Mordor Intelligence

La taille du marché des agents de blanchiment alimentaire était évaluée à 0,9 milliard USD en 2025 et devrait croître de 0,95 milliard USD en 2026 pour atteindre 1,23 milliard USD d'ici 2031, à un TCAC de 5,38 % au cours de la période de prévision (2026-2031). Cette croissance est principalement portée par la demande croissante de la boulangerie industrielle, des produits laitiers nécessitant une durée de conservation prolongée et des procédés de modification de l'amidon, qui reposent tous sur des propriétés efficaces de blanchiment et d'action antimicrobienne. Les approbations réglementaires relatives à l'utilisation du peroxyde d'hydrogène et du dioxyde de chlore dans les applications alimentaires, ainsi que les avancées dans les systèmes de dosage liquide, facilitent leur adoption généralisée. Ces développements s'inscrivent dans la tendance du secteur vers des allégations d'étiquetage plus propre, les marques cherchant à répondre aux attentes des consommateurs en matière de transparence et de réduction de l'utilisation des additifs. Les producteurs tirent parti des synergies enzyme-agent de blanchiment pour minimiser les niveaux d'additifs, une stratégie qui répond non seulement aux préoccupations des consommateurs, mais garantit également l'efficacité opérationnelle. Par ailleurs, les investissements dans des installations locales de production de peroxyde d'hydrogène dans la région Asie-Pacifique réduisent la dépendance aux importations, renforçant ainsi la compétitivité à long terme du marché et assurant une chaîne d'approvisionnement stable.

Principaux enseignements du rapport

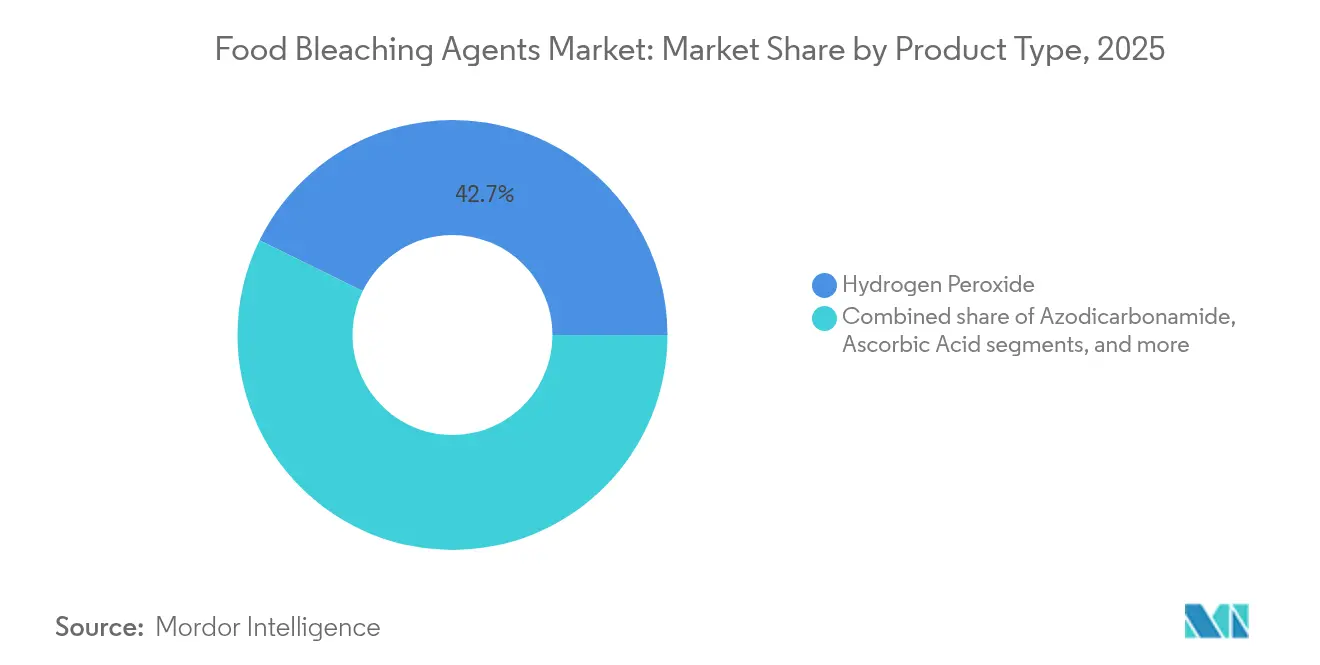

- Par type, le peroxyde d'hydrogène a dominé avec 42,74 % de la part de marché des agents de blanchiment alimentaire en 2025 ; l'acide ascorbique devrait se développer à un TCAC de 7,33 % jusqu'en 2031.

- Par forme, la poudre représentait 40,92 % de la taille du marché des agents de blanchiment alimentaire en 2025, tandis que le liquide affichait le TCAC le plus élevé à 7,52 % jusqu'en 2031.

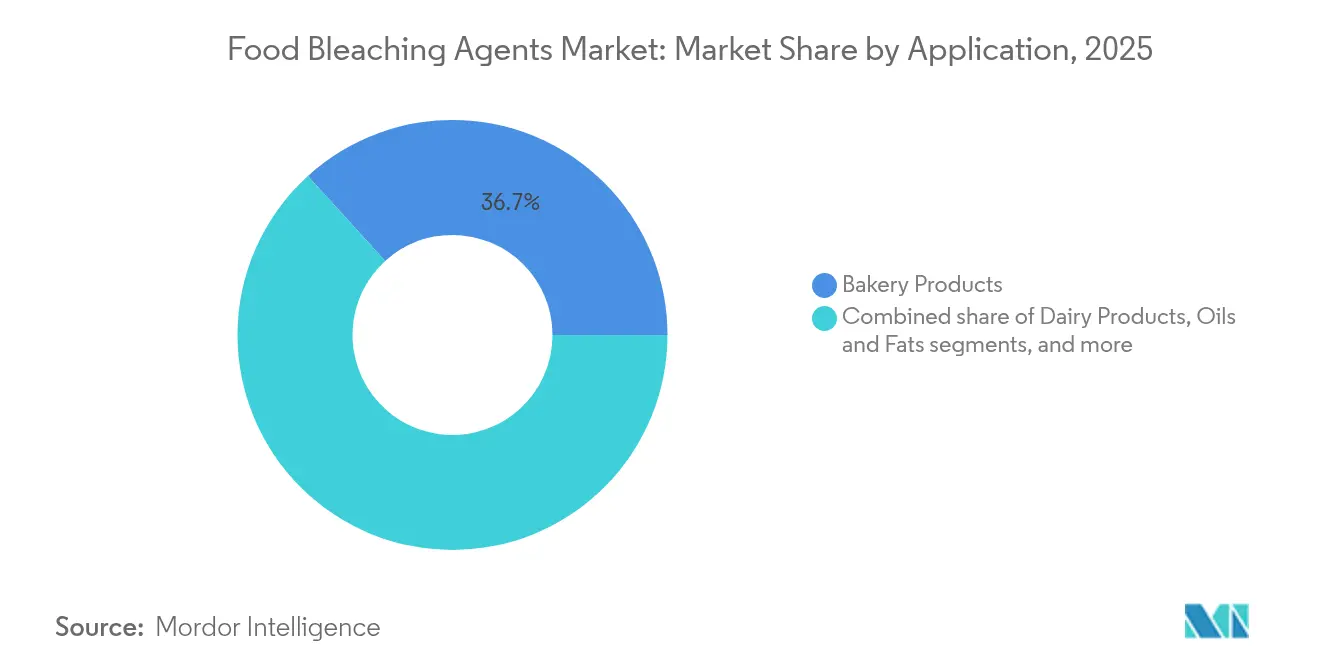

- Par application, les produits de boulangerie représentaient 36,74 % de la taille du marché des agents de blanchiment alimentaire en 2025 ; le secteur laitier progresse à un TCAC de 7,66 % jusqu'en 2031.

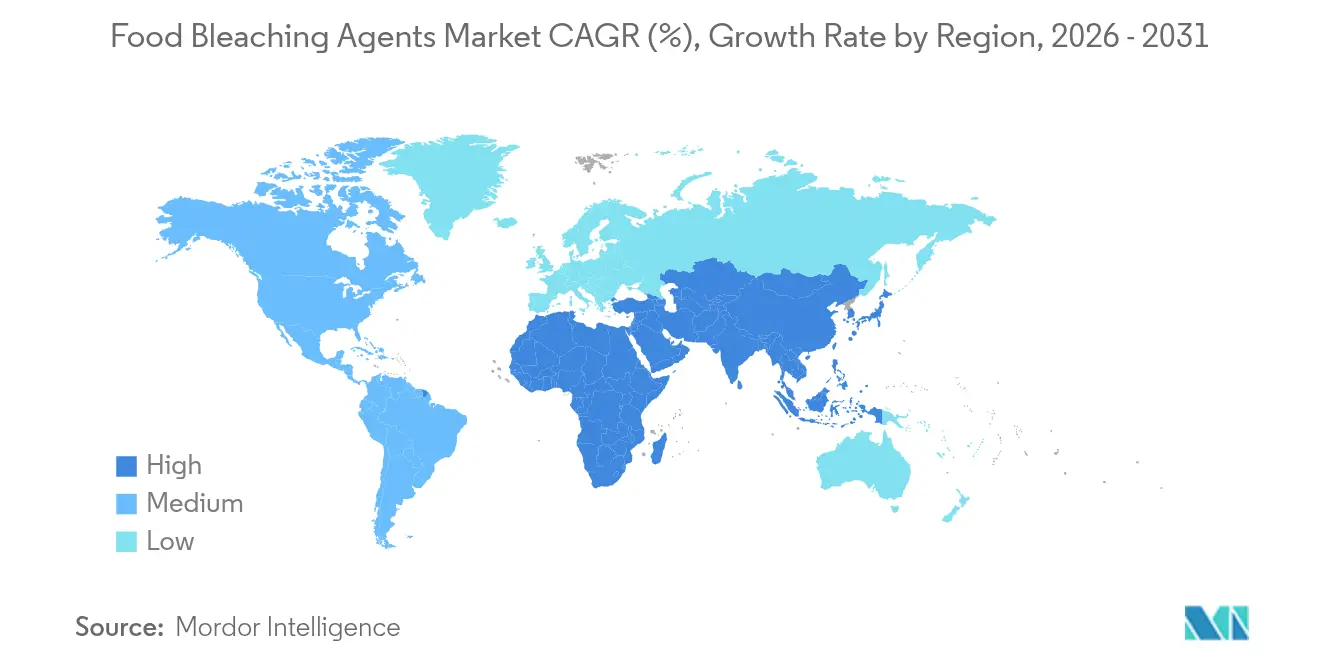

- Par géographie, l'Asie-Pacifique détenait une part de revenus de 34,41 % en 2025 ; l'Amérique du Sud est la région à la croissance la plus rapide avec un TCAC de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des agents de blanchiment alimentaire

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments transformés et emballés | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Avancées technologiques dans les procédés de blanchiment | +0.8% | Amérique du Nord et UE en tête de l'innovation, se diffusant vers l'APAC | Long terme (≥ 4 ans) |

| Demande croissante de farine blanchie dans la restauration rapide et les restaurants à service rapide | +0.9% | Mondial, particulièrement en Amérique du Nord et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Applications larges dans les secteurs de la boulangerie, de la confiserie et des produits laitiers | +1.1% | Mondial, avec des marchés matures en Amérique du Nord et dans l'UE, croissance sur les marchés émergents | Moyen terme (2-4 ans) |

| Synergie enzyme-agent de blanchiment réduisant l'utilisation d'additifs dans les boulangeries industrielles | +0.6% | Principalement Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante d'agents de blanchiment dans la production d'amidon et de dérivés | +0.7% | Mondial, avec un impact significatif dans les pôles de transformation de l'amidon en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments transformés et emballés

Alors que la demande mondiale d'aliments transformés et emballés connaît une forte progression, les fabricants se tournent vers les agents de blanchiment alimentaire pour améliorer l'apparence des produits, prolonger leur durée de conservation et garantir leur homogénéité. L'urbanisation et les modes de vie effrénés orientent les consommateurs vers les aliments prêts à consommer et les produits de commodité, dont beaucoup — notamment les produits de boulangerie, les huiles raffinées et les articles à base de sucre — font appel à des agents de blanchiment lors de leur production. Des agents tels que le peroxyde d'hydrogène et le peroxyde de benzoyle jouent un rôle essentiel pour obtenir la blancheur et la texture souhaitées dans le traitement de la farine et des produits laitiers. L'essor de la fabrication alimentaire à l'échelle industrielle, notamment sur les marchés émergents tels que l'Inde, la Chine et le Brésil, souligne la demande croissante d'ingrédients standardisés. Par ailleurs, les avancées en technologie alimentaire et le renforcement des infrastructures de la chaîne d'approvisionnement ont facilité la pénétration des aliments emballés dans les zones rurales et semi-urbaines. En phase avec l'évolution des préférences des consommateurs, les grandes marques alimentaires multinationales élargissent leurs gammes de produits, amplifiant indirectement la demande d'additifs fonctionnels. Les approbations réglementaires accordées aux agents de blanchiment de qualité alimentaire dans diverses régions ont encore consolidé leur rôle dans la production alimentaire courante. Avec une tendance mondiale vers des aliments visuellement attrayants et à longue durée de conservation, la trajectoire des agents de blanchiment est orientée à la hausse.

Avancées technologiques dans les procédés de blanchiment

Les innovations dans les technologies de blanchiment stimulent le développement de méthodes de traitement plus efficaces et plus durables sur le plan environnemental, répondant efficacement aux défis liés à la conformité réglementaire et aux coûts opérationnels. En mars 2025, l'équipe du Dr Jong Min Kim a introduit un catalyseur au carbone révolutionnaire capable d'atteindre plus de 80 % d'efficacité dans la production de peroxyde d'hydrogène. Ce procédé utilise de faibles concentrations d'oxygène présentes dans l'air, marquant une avancée significative dans les capacités de production sur site[1]Source : Conseil national de la recherche en sciences et technologies, « Le catalyseur au carbone utilise l'oxygène atmosphérique pour stimuler la production de peroxyde d'hydrogène vert », www.nst.re.kr. Les solutions de peroxyde d'hydrogène obtenues, à une concentration de 3,6 %, dépassent non seulement les normes de qualité médicale, mais offrent également aux transformateurs alimentaires un meilleur contrôle de leurs opérations de blanchiment, améliorant l'efficacité et réduisant la dépendance vis-à-vis des fournisseurs externes. Par ailleurs, la création par Evonik d'un peroxyde d'hydrogène ultra-pur spécialement conçu pour le traitement des désinfectants alimentaires souligne l'importance croissante accordée aux solutions durables de sécurité alimentaire. Cette innovation s'inscrit dans la demande croissante de pratiques de transformation alimentaire plus propres et plus sûres. De plus, l'intégration de la lumière UV-C avec le peroxyde d'hydrogène pour la stérilisation des emballages permet une réduction de 5 log des spores bactériennes tout en respectant les réglementations de la FDA sur les résidus chimiques. Ces avancées technologiques permettent collectivement aux transformateurs alimentaires d'obtenir des résultats de blanchiment supérieurs, de minimiser les apports chimiques et d'améliorer les profils de sécurité, répondant ainsi aux normes industrielles et aux attentes des consommateurs.

Demande croissante de farine blanchie dans la restauration rapide et les restaurants à service rapide

À l'échelle mondiale, les chaînes de restaurants à service rapide (RSR) se développent rapidement, entraînant une forte demande de produits à base de farine standardisés. Ces produits subissent un blanchiment homogène pour répondre à des normes visuelles et fonctionnelles. Les opérateurs de restauration rapide, présents dans des milliers d'établissements, mettent l'accent sur l'uniformité des ingrédients pour garantir la qualité des produits, faisant de la farine blanchie un élément essentiel de leurs chaînes d'approvisionnement. L'Association internationale de la franchise a rapporté qu'en 2024, les États-Unis comptaient 195 245 établissements franchisés de restaurants à service rapide, soulignant la demande accrue[2].Source : Association internationale de la franchise, « Nombre d'établissements franchisés de restaurants à service rapide (RSR) aux États-Unis de 2007 à 2024, avec une prévision pour 2025 », www.franchise.org Au-delà de la simple apparence, la standardisation englobe désormais des attributs fonctionnels, tels que la modification des protéines et l'amélioration de la maniabilité de la pâte, deux avantages des agents de blanchiment. Les marchés émergents, notamment en Asie-Pacifique et en Amérique latine, deviennent de nouveaux pôles de demande pour les produits à base de farine blanchie, grâce à l'expansion des RSR. L'accent mis par le secteur sur la rapidité et l'efficacité rejoint les avantages de la farine blanchie, qui offre des bénéfices tels que des temps de mélange réduits et une meilleure usinabilité. Par ailleurs, à mesure que le secteur des RSR consolide sa chaîne d'approvisionnement, le pouvoir d'achat se concentre de plus en plus entre les mains d'un petit nombre de grands fournisseurs, qui exigent tous des normes de blanchiment uniformes pour leurs ingrédients.

Applications larges dans les secteurs de la boulangerie, de la confiserie et des produits laitiers

Les agents de blanchiment connaissent une adoption généralisée dans l'industrie alimentaire, les applications dans les segments de la boulangerie, de la confiserie et des produits laitiers contribuant de manière significative à la croissance du marché. En 2024, le secteur de la boulangerie domine le marché, représentant une part de 37,18 %. Les fabricants de ce segment se concentrent sur le blanchiment de la farine et le conditionnement de la pâte pour obtenir une qualité constante et une production à grande échelle, éléments essentiels pour les opérations industrielles. L'industrie laitière, quant à elle, émerge comme un domaine d'application en croissance rapide, avec un TCAC projeté de 7,85 % au cours de la période de prévision (2025-2030). Cette croissance est portée par la demande croissante des consommateurs pour des produits laitiers visuellement attrayants et par la nécessité d'une durée de conservation prolongée, notamment pour les fromages transformés et les poudres de lait. De même, le segment de la confiserie gagne en importance, où les agents de blanchiment sont essentiels pour raffiner le sucre et garantir une couleur uniforme dans des produits tels que les fondants et les bonbons gélifiés. La multifonctionnalité des agents de blanchiment dans l'amélioration de l'esthétique des produits, l'optimisation de l'efficacité du traitement et la garantie de la stabilité fonctionnelle dans diverses catégories alimentaires souligne leur rôle essentiel dans la fabrication alimentaire moderne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire et d'additifs | -0.9% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Préférence croissante pour les produits à étiquetage propre et sans additifs | -1.1% | Amérique du Nord et UE en tête, se diffusant à l'échelle mondiale | Moyen terme (2-4 ans) |

| Préoccupations sanitaires liées aux résidus chimiques dans les aliments blanchis | -0.7% | Mondial, avec une sensibilisation accrue dans les marchés développés | Moyen terme (2-4 ans) |

| Risque de dégradation des nutriments dans les aliments blanchis trop transformés | -0.5% | Principalement Amérique du Nord et UE, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité alimentaire et d'additifs

Le durcissement réglementaire sur les principaux marchés remodèle fondamentalement la dynamique concurrentielle du marché des agents de blanchiment alimentaire. Les coûts de conformité et les délais d'approbation prolongés sont devenus des facteurs déterminants influençant les opérations commerciales. La révocation par la FDA de l'huile végétale bromée et l'interdiction imminente du colorant rouge n° 3, effective en janvier 2027, illustrent une tendance réglementaire plus large vers un contrôle plus strict des additifs alimentaires. De même, la loi californienne sur la sécurité alimentaire, également effective en janvier 2027, interdit plusieurs additifs, dont le bromate de potassium, créant des défis de conformité significatifs pour les fabricants opérant dans plusieurs juridictions. Par ailleurs, le programme renforcé d'évaluation post-commercialisation de la FDA pour les produits chimiques alimentaires exige désormais une documentation continue sur la sécurité, augmentant encore les coûts opérationnels pour les fournisseurs d'agents de blanchiment. En Europe, la directive sur les rapports de durabilité des entreprises introduit des exigences strictes en matière de conformité environnementale, ayant un impact direct sur l'accès au marché pour les fournisseurs de produits chimiques. Ces cadres réglementaires en évolution favorisent la consolidation du secteur, les acteurs plus petits ayant du mal à absorber la hausse des coûts de conformité. Cependant, cet environnement offre également des opportunités aux entreprises qui investissent de manière proactive dans l'expertise réglementaire, les systèmes de sécurité avancés et les pratiques durables, leur permettant d'acquérir un avantage concurrentiel sur le marché.

Préférence croissante pour les produits à étiquetage propre et sans additifs

La demande des consommateurs pour des aliments peu transformés entraîne des changements significatifs dans les formulations de produits, obligeant les fabricants à aligner les exigences fonctionnelles avec les stratégies de positionnement à étiquetage propre. Une étude portant sur des adultes âgés portugais souligne que si les produits à étiquetage propre obtiennent initialement des scores d'appréciation plus faibles, ils affichent une intention d'achat plus élevée, notamment chez les consommateurs ayant un niveau d'éducation plus élevé. Cette tendance souligne l'importance croissante des produits à étiquetage propre dans l'influence des décisions d'achat. Le mouvement en faveur de l'étiquetage propre favorise l'innovation dans les alternatives aux ingrédients naturels. Par exemple, des entreprises comme Sparxell exploitent la technologie de la cellulose pour développer des colorants d'origine végétale en remplacement des colorants synthétiques, répondant aux préférences des consommateurs pour des options naturelles et durables. Cette évolution est la plus marquée sur les marchés développés, où les consommateurs sont prêts à payer des prix premium pour des produits perçus comme plus sains et plus naturels. En réponse, les fabricants reformulent leurs produits pour minimiser la teneur en additifs tout en préservant la fonctionnalité, créant un effet d'entraînement tout au long de la chaîne d'approvisionnement. Cette évolution pousse les fournisseurs d'agents de blanchiment à innover et à proposer des solutions plus efficaces et plus naturelles pour répondre aux exigences changeantes du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : leadership du peroxyde d'hydrogène et innovation de l'acide ascorbique

En 2025, le peroxyde d'hydrogène conserve sa part de marché dominante de 42,74 %, portée par sa polyvalence exceptionnelle en tant qu'agent de blanchiment et composé antimicrobien. Cette adaptabilité le rend indispensable dans un large éventail d'applications de transformation alimentaire. La FDA, en vertu du règlement 21 CFR 178.1005, autorise l'utilisation de solutions de peroxyde d'hydrogène à des concentrations allant jusqu'à 35 % pour la stérilisation des surfaces en contact avec les aliments, offrant aux fabricants des orientations réglementaires claires et une flexibilité opérationnelle. De plus, son approbation pour des applications telles que le traitement de la farine et la stérilisation des emballages souligne sa fiabilité technique et son acceptation réglementaire. L'exemption par l'EPA des résidus de peroxyde d'hydrogène des exigences de tolérance dans les denrées alimentaires, lorsqu'il est utilisé dans des solutions désinfectantes, renforce encore sa sécurité et sa large applicabilité. Un avantage clé du peroxyde d'hydrogène est sa décomposition en eau et en oxygène, offrant des avantages environnementaux significatifs par rapport aux alternatives à base de chlore. À mesure que la durabilité devient un enjeu central dans les opérations de transformation alimentaire, le profil écologique du peroxyde d'hydrogène renforce son leadership sur le marché et assure sa domination continue.

L'acide ascorbique devrait être le segment à la croissance la plus rapide, avec un TCAC impressionnant de 7,33 % de 2026 à 2031. Cette croissance est attribuée à sa double fonctionnalité en tant qu'agent de blanchiment et antioxydant, qui s'aligne sur la demande croissante de formulations à étiquetage propre. La désignation par la FDA de l'acide ascorbique comme Généralement Reconnu comme Sûr (GRAS) offre aux fabricants une confiance dans sa stabilité réglementaire et son acceptation par les consommateurs. Dérivé de sources naturelles et connu pour ses propriétés en vitamine C, l'acide ascorbique permet aux transformateurs alimentaires d'obtenir un blanchiment efficace tout en améliorant la valeur nutritionnelle, répondant aux préférences des consommateurs pour des ingrédients fonctionnels et naturels. Les réglementations de la FDA sur les additifs alimentaires en vertu du 21 CFR Partie 172 soutiennent en outre l'expansion de ses applications au-delà des rôles de blanchiment traditionnels. Des recherches démontrent l'efficacité de l'acide ascorbique dans la prévention des réactions de brunissement lors de la transformation alimentaire, notamment lorsqu'il est combiné avec de l'acide citrique, mettant en évidence ses avantages techniques dans des applications spécialisées. Sa compatibilité avec les tendances de l'étiquetage propre, associée à sa stabilité réglementaire, positionne l'acide ascorbique comme une alternative privilégiée aux agents de blanchiment synthétiques, stimulant sa croissance rapide sur le marché.

Par forme : stabilité de la poudre et précision du liquide

En 2025, les formulations en poudre dominent le marché avec une part de 40,92 %, principalement en raison de leur stabilité de stockage supérieure et de leur transport économique. Ces caractéristiques les rendent très attrayantes pour les transformateurs alimentaires à grande échelle soucieux d'améliorer leur efficacité opérationnelle. La résistance de la forme poudre à la dégradation lors du stockage et de la manipulation garantit des performances constantes, un facteur essentiel pour les applications industrielles nécessitant une fiabilité à long terme. Par ailleurs, les réglementations de la FDA imposent un étiquetage clair pour les formulations en poudre, garantissant une identification correcte et une utilisation sûre. Le poids et le volume réduits des poudres par rapport aux formulations liquides réduisent considérablement les coûts d'expédition, au bénéfice des chaînes d'approvisionnement mondiales. De plus, les agents de blanchiment en poudre éliminent souvent la nécessité d'un stockage réfrigéré, simplifiant la logistique et réduisant les dépenses opérationnelles pour les transformateurs alimentaires. Leur compatibilité avec les systèmes de dosage automatisés garantit non seulement une application précise, mais maintient également les avantages de stabilité qui sous-tendent leur leadership sur le marché.

Les formulations liquides, quant à elles, devraient croître au rythme le plus rapide, avec un TCAC de 7,52 % de 2026 à 2031. Cette croissance reflète la demande croissante des fabricants pour des capacités de dosage précises et des systèmes d'application automatisés. Les formulations liquides permettent des systèmes de dosage avancés capables d'ajuster dynamiquement les concentrations d'agents de blanchiment en temps réel, en fonction des exigences spécifiques des produits et des conditions de traitement. Leurs propriétés de mélange supérieures et leur capacité à obtenir une distribution uniforme sont particulièrement avantageuses pour des résultats de blanchiment homogènes dans la transformation alimentaire. De plus, les formulations liquides s'intègrent parfaitement aux systèmes de traitement continu et aux mesures de contrôle qualité automatisées, favorisant leur adoption rapide dans les installations modernes de fabrication alimentaire. La capacité des agents de blanchiment liquides à assurer un contrôle précis du pH et à faciliter la surveillance des réactions en temps réel améliore encore l'optimisation des procédés et garantit une qualité de produit constante, en faisant un choix privilégié pour les fabricants.

Par application : leadership de la boulangerie mis à l'épreuve par la croissance des produits laitiers

En 2025, les produits de boulangerie détiennent la plus grande part d'application à 36,74 %, soulignant leur dépendance critique aux agents de blanchiment pour maintenir une qualité de farine constante et améliorer l'attrait visuel des produits de boulangerie. Ces agents remplissent des fonctions essentielles dans le traitement de la farine, notamment la modification de la teneur en protéines, l'amélioration des propriétés de maniabilité de la pâte et la prolongation de la durée de conservation. Le secteur a également connu des avancées significatives, telles que les technologies de synergie enzyme-agent de blanchiment, qui répondent à la demande croissante de produits à étiquetage propre tout en maintenant les performances. À mesure que les attentes des consommateurs en matière de texture, de volume et d'apparence uniformes dans les produits de boulangerie continuent d'augmenter, les agents de blanchiment restent indispensables pour garantir la cohérence et l'efficacité dans les processus de production à grande échelle.

Les produits laitiers représentent l'application à la croissance la plus rapide, avec un TCAC projeté de 7,66 % de 2026 à 2031. Cette croissance est portée par l'importance croissante de l'esthétique des produits et de la durée de conservation dans un environnement de vente au détail très concurrentiel. Alors que les consommateurs privilégient des produits laitiers visuellement propres et frais, les fabricants adoptent de plus en plus des agents de blanchiment de qualité alimentaire pour préserver l'apparence des produits tout au long de réseaux de distribution complexes et étendus. Par ailleurs, les avancées dans les technologies de transformation laitière, telles que le développement du lait à durée de conservation prolongée et des alternatives laitières d'origine végétale, stimulent davantage la demande de formulations de blanchiment spécialisées. Cette trajectoire de croissance s'aligne sur les tendances plus larges de la premiumisation et de la différenciation des produits, les fabricants s'efforçant de répondre aux préférences évolutives des consommateurs et de se démarquer sur le marché.

Analyse géographique

En 2025, l'Asie-Pacifique détient une part de marché dominante de 34,41 %, attribuée à ses vastes opérations de transformation alimentaire et à l'évolution rapide des préférences des consommateurs vers des produits alimentaires de commodité et haut de gamme. La Chine connaît une croissance significative dans la fabrication alimentaire, portée par une forte demande intérieure et des politiques gouvernementales favorables soutenant le secteur. De même, l'Inde assiste à une forte progression de la consommation d'aliments transformés, alimentée par l'urbanisation et l'évolution des habitudes alimentaires. La croissance régulière de la région ces dernières années est soutenue par une industrialisation croissante et l'expansion de la classe moyenne. Les initiatives soutenues par les gouvernements et les investissements étrangers renforcent les chaînes d'approvisionnement alimentaires et améliorent les capacités de transformation, ce qui, à son tour, stimule la demande d'additifs alimentaires tels que les agents de blanchiment. L'expansion des grandes marques alimentaires mondiales en Asie-Pacifique souligne en outre la capacité de montée en puissance de la région en matière de production et l'importance croissante accordée à la cohérence des produits et à l'attrait visuel dans les offres alimentaires transformées.

L'Amérique du Sud émerge comme la région à la croissance la plus rapide, avec un TCAC projeté de 7,55 % de 2026 à 2031. Le Brésil mène la région avec un secteur de transformation alimentaire de 233 milliards USD en 2024, axé sur les marchés d'exportation à haute valeur ajoutée. L'accent mis par la région sur l'innovation, notamment dans les produits d'origine végétale et à étiquetage propre, crée des opportunités pour des technologies de blanchiment avancées répondant aux normes de qualité internationales et aux préférences évolutives des consommateurs. La solide base de transformation agricole de l'Argentine ajoute un potentiel de croissance supplémentaire, le pays cherchant à valoriser ses exportations de matières premières et à élargir son empreinte sur les marchés alimentaires mondiaux. L'avantage concurrentiel de l'Amérique du Sud en matière de matières premières agricoles, associé à l'amélioration des infrastructures de transformation, positionne la région comme un moteur clé de la demande d'agents de blanchiment.

L'Amérique du Nord et l'Europe, en tant que marchés matures, connaissent des transformations significatives portées par les changements réglementaires et la demande croissante de produits à étiquetage propre. Ces évolutions accroissent le besoin de solutions de blanchiment avancées conformes aux normes strictes de sécurité et de qualité. La réforme de la règle GRAS de la FDA en mars 2025, qui impose une documentation de sécurité renforcée pour les nouveaux ingrédients alimentaires, illustre le leadership de la région en matière de sécurité alimentaire. En Europe, la directive sur les rapports de durabilité des entreprises influence les décisions d'achat en privilégiant les fournisseurs dotés de solides références en matière de durabilité, reflétant l'importance croissante de la conformité environnementale. Pendant ce temps, le Moyen-Orient et l'Afrique montrent un potentiel de croissance à mesure que les infrastructures de transformation alimentaire se développent et que les préférences des consommateurs évoluent. Cependant, la pénétration du marché dans ces régions reste limitée par rapport aux marchés plus établis, offrant des opportunités d'expansion future.

Paysage concurrentiel

Le marché mondial des agents de blanchiment alimentaire est modérément fragmenté, comprenant un mélange de fabricants chimiques multinationaux et d'acteurs régionaux en concurrence sur les formulations industrielles et à étiquetage propre. Les grandes entreprises telles que BASF SE, Evonik Industries AG et Brenntag SE dominent le marché avec des portefeuilles de produits établis, notamment le peroxyde d'hydrogène et le peroxyde de benzoyle, qui répondent aux applications à l'échelle industrielle. Simultanément, les nouveaux entrants gagnent en dynamisme en se concentrant sur des alternatives naturelles et à base d'enzymes, s'alignant sur la préférence croissante des consommateurs pour des solutions à étiquetage propre et durables. La différenciation sur le marché est principalement portée par la conformité aux réglementations strictes en matière de sécurité alimentaire et les avancées dans les technologies de blanchiment écologiques et sans résidus. Cet environnement concurrentiel favorise un pouvoir de fixation des prix modéré tout en stimulant l'innovation continue et la spécialisation dans des segments de niche pour répondre aux exigences évolutives des consommateurs et des régulateurs.

La conformité réglementaire est devenue un facteur déterminant dans l'élaboration des stratégies concurrentielles au sein du marché. Les entreprises investissent massivement dans une documentation de sécurité robuste, des systèmes de gestion de la qualité et la transparence de la chaîne d'approvisionnement pour répondre aux exigences dynamiques des autorités réglementaires telles que la FDA et l'EFSA. L'épidémie de contamination au peroxyde d'hydrogène en 2024, qui a culminé à 26 cas signalés avant de redescendre à 7 début 2025, a mis en évidence l'importance cruciale de systèmes de qualité rigoureux. Les entreprises dotées de protocoles de sécurité avancés et de chaînes d'approvisionnement transparentes étaient mieux équipées pour atténuer les risques et maintenir la confiance des consommateurs, acquérant un avantage concurrentiel pendant la crise. Cet incident a souligné l'importance croissante du respect des réglementations comme déterminant clé du succès et de la résilience sur le marché.

L'innovation dans les technologies de blanchiment alimentaire continue de s'accélérer, comme en témoigne l'activité récente en matière de brevets dans des domaines tels que les méthodes de blanchiment de la farine de maïs et les techniques avancées de modification de l'amidon. Ces avancées illustrent l'engagement du secteur envers la R&D et son attention aux demandes émergentes du marché. Des opportunités significatives existent dans le développement de méthodes de production durables, l'exploration des applications de synergie enzyme-agent de blanchiment et la création de formulations spécialisées pour les nouvelles catégories alimentaires. À mesure que les cadres réglementaires évoluent pour promouvoir des technologies de traitement plus propres et plus sûres, la réponse proactive du secteur aux changements réglementaires et aux préoccupations de sécurité a favorisé les tendances à la consolidation. Les entreprises recherchent de plus en plus des avantages d'échelle et une expertise technique pour naviguer dans les complexités de la conformité, assurant leur compétitivité et leur croissance à long terme dans un paysage de marché en rapide transformation.

Leaders du secteur des agents de blanchiment alimentaire

BASF SE

Evonik Industries AG

Spectrum Chemical Mfg. Corp.

Brenntag SE

Arkema S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Nouryon a lancé son nouveau produit Eka® HP Puroxide™, un peroxyde d'hydrogène à faible empreinte carbone. Selon la marque, ce produit perpétue l'héritage de l'entreprise en matière de solutions de peroxyde d'hydrogène de haute pureté et de qualité alimentaire, idéales pour une utilisation comme agents de blanchiment alimentaire, notamment dans le traitement de la farine, de l'amidon et des enveloppes d'avoine.

- Janvier 2025 : Evonik et Fuhua ont créé une coentreprise à Leshan, dans la province du Sichuan, pour produire du peroxyde d'hydrogène de qualité spéciale destiné à des applications incluant les panneaux solaires, les semi-conducteurs et les emballages alimentaires, avec un démarrage de la production prévu au premier semestre 2026. La nouvelle société, Evonik Fuhua New Materials, combine l'expertise d'Evonik en matière de peroxydes et l'infrastructure locale de Fuhua, à la suite d'un accord de licence pour une méga-usine de peroxyde d'hydrogène de 200 000 tonnes qui approvisionnera la coentreprise.

- Juin 2024 : Nuberg EPC a décroché un contrat pour concevoir, étudier, approvisionner et construire une usine de peroxyde d'hydrogène de pointe pour PT Sulfindo Adiusaha (PT Hidrogen Peroxida Indonesia) à Banten, en Indonésie, avec une capacité de production de 40 000 tonnes métriques par an et un délai de réalisation ciblé de 21 mois.

- Avril 2024 : Evonik Industries AG, dans le cadre de son initiative « Way to GO2 », a introduit un peroxyde d'hydrogène neutre en carbone en Europe. Ce produit est spécifiquement certifié pour aider les clients à réduire leurs émissions de portée 3, en accord avec les objectifs de durabilité, tout en garantissant que les hautes performances de blanchiment restent intactes.

Périmètre du rapport mondial sur le marché des agents de blanchiment alimentaire

Le marché mondial des agents de blanchiment alimentaire est segmenté par type et par application. Sur la base du type, le marché est segmenté en azodicarbonamide, peroxyde d'hydrogène, acide ascorbique, dioxyde de chlore et autres. Sur la base de l'application, le marché est segmenté en produits de boulangerie, farine, fromage et autres. L'étude fournit également une analyse du marché des agents de blanchiment alimentaire sur les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et Afrique.

| Azodicarbonamide |

| Peroxyde d'hydrogène |

| Acide ascorbique |

| Dioxyde de chlore |

| Peroxyde de calcium |

| Peroxyde de benzoyle |

| Autres |

| Poudre |

| Liquide |

| Gaz |

| Produits de boulangerie |

| Produits laitiers |

| Huiles et graisses |

| Sucre et édulcorants |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par type | Azodicarbonamide | |

| Peroxyde d'hydrogène | ||

| Acide ascorbique | ||

| Dioxyde de chlore | ||

| Peroxyde de calcium | ||

| Peroxyde de benzoyle | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Gaz | ||

| Par application | Produits de boulangerie | |

| Produits laitiers | ||

| Huiles et graisses | ||

| Sucre et édulcorants | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des agents de blanchiment alimentaire et à quelle vitesse croît-il ?

Le marché s'établit à 0,95 milliard USD en 2026 et devrait atteindre 1,23 milliard USD d'ici 2031, reflétant un TCAC de 5,38 %.

Quel agent de blanchiment détient la plus grande part aujourd'hui ?

Le peroxyde d'hydrogène est en tête avec 42,74 % des revenus mondiaux grâce à ses fonctions combinées de blanchiment et d'action antimicrobienne.

Pourquoi les formulations de blanchiment liquides gagnent-elles en popularité ?

Les formats liquides permettent un dosage précis et automatisé qui réduit l'utilisation de produits chimiques et s'intègre parfaitement aux lignes de traitement continu, générant un TCAC de 7,52 %.

Quel segment d'application se développe le plus rapidement ?

Les produits laitiers progressent à un TCAC de 7,66 % alors que les transformateurs utilisent des agents de blanchiment pour améliorer l'attrait visuel et prolonger la durée de conservation réfrigérée.

Dernière mise à jour de la page le: