Taille et part du marché des colorants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.08 Milliards de dollars |

| Taille du Marché (2031) | 6.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

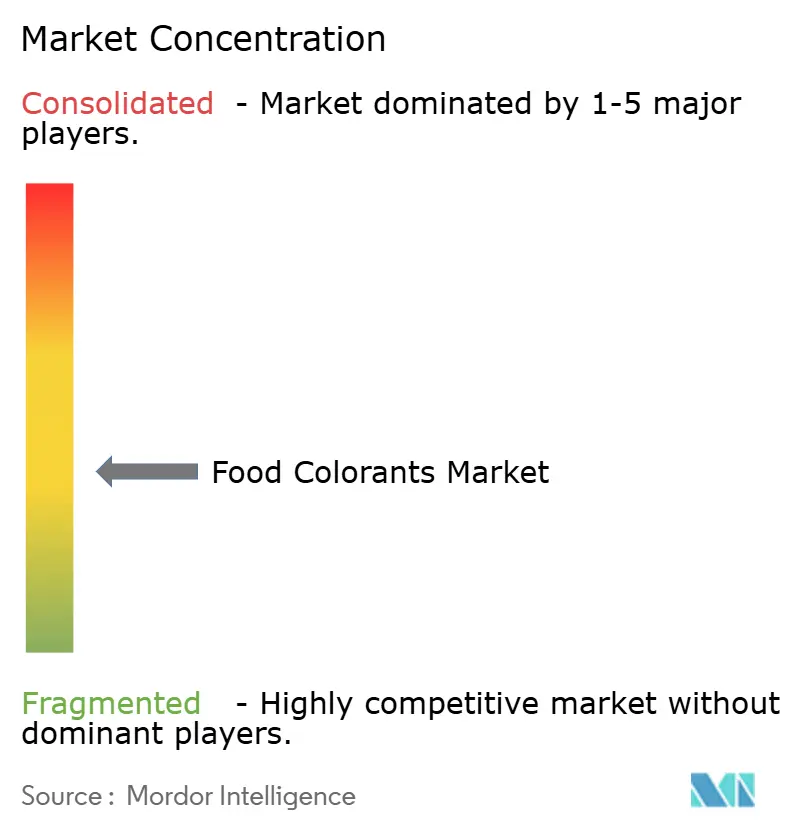

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des colorants alimentaires par Mordor Intelligence

La taille du marché des colorants alimentaires a atteint 3,68 milliards USD en 2025, s'est établie à 4,08 milliards USD en 2026 et devrait atteindre 6,51 milliards USD d'ici 2031, progressant à un TCAC de 9,80 % sur la période 2026-2031. La croissance du marché est portée par le renforcement des restrictions sur les colorants synthétiques, la demande croissante de reformulations de produits à étiquette propre et les nouvelles approbations réglementaires qui élargissent la disponibilité des colorants d'origine végétale. L'Europe occupe actuellement la position de leader sur le marché en raison de réglementations strictes sur les additifs alimentaires, tandis que la région Asie-Pacifique affiche un potentiel de croissance significatif, notamment en Chine et en Inde, où les industries de l'alimentation emballée adoptent de plus en plus les colorants naturels à grande échelle. Les avancées dans les technologies de fermentation de précision et l'amélioration des méthodes d'extraction réduisent les différences historiques de coût et de performance entre les colorants naturels et synthétiques, permettant aux fabricants de se concurrencer sur la qualité plutôt que sur le seul prix. Le marché connaît une intensification de l'activité concurrentielle, les grandes entreprises sécurisant les approvisionnements en matières premières en amont tandis que les nouveaux entrants se concentrent sur le développement de colorants spécialisés et d'ingrédients dérivés de la fermentation.

Principaux enseignements du rapport

- Par type de produit, les colorants naturels ont capté 59,62 % de la part du marché des colorants alimentaires en 2025, tandis que les colorants synthétiques ont enregistré le TCAC le plus élevé à 10,10 % jusqu'en 2031.

- Par couleur, les teintes rouges ont dominé avec une part de revenus de 31,74 % en 2025 ; les teintes violettes devraient croître à un TCAC de 10,71 % entre 2026 et 2031.

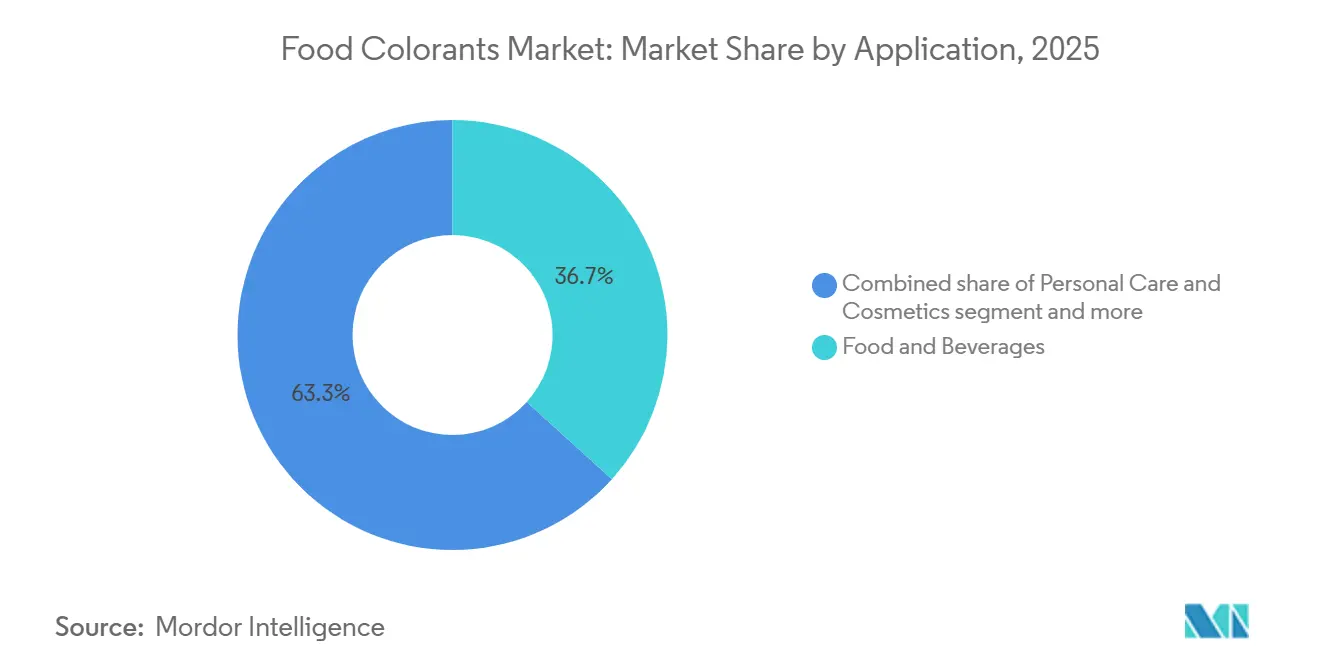

- Par application, l'alimentation et les boissons détenaient une part de 36,71 % de la taille du marché des colorants alimentaires en 2025, tandis que le segment des soins personnels et cosmétiques progresse à un TCAC de 10,42 % jusqu'en 2031.

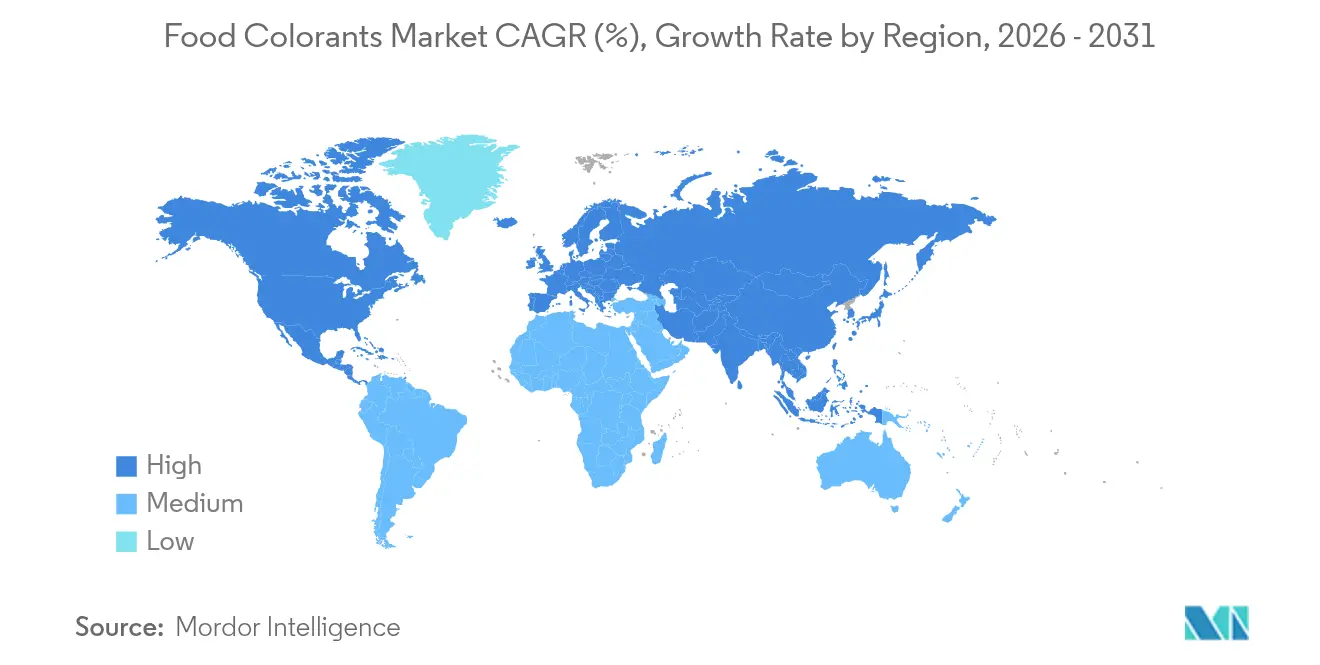

- Par géographie, l'Europe représentait 33,43 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 11,52 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des colorants alimentaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du secteur des aliments transformés et des boissons | +2.3% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Les colorants naturels occupent le devant de la scène dans les cosmétiques | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients biologiques et à étiquette propre | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Vents réglementaires favorables élargissant les approbations de colorants naturels | +1.9% | Amérique du Nord en premier lieu, Europe en second | Court terme (≤ 2 ans) |

| Méthodes d'extraction avancées améliorant le rendement, la pureté et la durabilité | +1.2% | Mondial, avec des centres de recherche et développement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des teintes bleues dérivées de la spiruline | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du secteur des aliments transformés et des boissons

La croissance de la fabrication d'aliments transformés génère une demande constante de colorants dans diverses catégories de produits, notamment dans les marchés émergents où l'urbanisation accroît la consommation d'aliments de commodité. L'expansion du secteur des aliments transformés en Asie-Pacifique influence directement l'utilisation des colorants, les fabricants cherchant à améliorer l'apparence des produits tout en répondant aux préférences gustatives régionales. Selon l'enquête nationale sur la santé et la nutrition (National Health and Nutrition Examination Survey) des Centres pour le contrôle et la prévention des maladies (CDC) publiée en août 2025, les aliments ultra-transformés représentent 55,0 % du total des calories journalières consommées par les Américains âgés de 1 an et plus, les jeunes âgés de 1 à 18 ans en consommant 61,9 %[1]Source : Centre national des statistiques de santé, "Consommation d'aliments ultra-transformés chez les jeunes et les adultes : États-Unis, août 2021–août 2023," cdc.gov. Cette consommation significative d'aliments transformés et emballés maintient une demande soutenue pour les additifs alimentaires, notamment les colorants, qui améliorent l'attrait visuel et la différenciation des produits. Selon Ayana Bio, 67,0 % des consommateurs en 2023/24 ont manifesté leur disposition à payer des prix premium pour des aliments ultra-transformés offrant commodité et qualité. Les colorants naturels, notamment la spiruline, la betterave, le curcuma et les caroténoïdes, ont gagné en popularité à mesure que les fabricants répondent aux préférences pour les étiquettes propres tout en proposant des solutions de coloration stables pour la confiserie, les boissons, les snacks et les plats prêts à consommer. L'approbation par la FDA en 2024 de l'extrait de spiruline pour les applications dans les boissons illustre l'adaptation réglementaire visant à soutenir l'utilisation de colorants naturels dans les aliments transformés[2]Source : Federal Register, "GNT USA, LLC ; Dépôt d'une pétition relative aux additifs colorants," federalregister.gov. Cette tendance présente un impact à moyen terme à mesure que les infrastructures de transformation alimentaire se développent progressivement, soutenues par une croissance démographique et économique constante dans les régions en développement.

Les colorants naturels occupent le devant de la scène dans les cosmétiques

Le marché mondial des colorants naturels connaît une croissance robuste, portée par la demande croissante de produits de beauté éthiques et véganes. Les préférences des consommateurs ont fondamentalement évolué vers des cosmétiques sans cruauté, véganes et issus de sources éthiques. Ce changement va au-delà des préférences traditionnelles pour les étiquettes propres ou les produits biologiques, en mettant l'accent sur la consommation éthique, la durabilité et la transparence dans l'approvisionnement en ingrédients. Les entreprises opèrent activement une transition des pigments synthétiques et d'origine animale vers des colorants d'origine végétale et minérale en réponse à la sensibilisation des consommateurs aux formulations des produits. L'attention des consommateurs portée à la transparence des ingrédients s'est intensifiée, notamment en ce qui concerne les produits véganes et sans cruauté. Une enquête de Naris Cosmetics de juin 2024 a révélé que 46 % des consommateurs japonais examinent attentivement les étiquettes des ingrédients avant de prendre une décision d'achat[3]Source : Naris Cosmetics, naris.co.jp. Le marché des cosmétiques connaît une transformation substantielle à travers l'expansion rapide des produits de beauté véganes, qui éliminent tous les ingrédients d'origine animale, y compris la carmine (E120) issue des insectes cochenilles. Cette évolution a accéléré l'adoption de pigments alternatifs issus de plantes, de fruits et d'algues. À mesure que la beauté éthique passe d'un segment de niche au grand public, les colorants naturels deviennent des composants essentiels pour le développement et l'innovation futurs des produits cosmétiques.

Demande croissante d'ingrédients biologiques et à étiquette propre

La demande mondiale de produits biologiques et à étiquette propre stimule la croissance du marché des colorants naturels. La préférence des consommateurs pour des listes d'ingrédients transparentes influence la reformulation des produits dans toutes les catégories alimentaires. Cette tendance reflète l'évolution des préférences des consommateurs dans divers secteurs, notamment les produits de grande consommation et la santé, avec un accent sur la transparence, la transformation minimale, l'approvisionnement éthique et l'élimination des produits chimiques synthétiques. À mesure que les consommateurs examinent les étiquettes des produits de plus près, les fabricants remplacent les colorants synthétiques par des alternatives naturelles dérivées de légumes, de minéraux, de fruits et de sources microbiennes. Selon les données de la Fédération internationale des mouvements d'agriculture biologique et de l'Institut de recherche sur l'agriculture biologique (FiBL), les États-Unis représentaient environ 43 % des ventes mondiales au détail de produits biologiques en 2023, tandis que la Chine contribuait à hauteur d'environ 9 %. Le mouvement pour les étiquettes propres met l'accent sur la transparence des ingrédients, faisant des colorants des indicateurs de pureté et de qualité des produits plutôt que de simples éléments esthétiques. Ce passage des colorants synthétiques aux colorants naturels reflète l'engagement du secteur à créer des produits transparents, éthiques et soucieux de la santé.

Vents réglementaires favorables élargissant les approbations de colorants naturels

La dynamique réglementaire favorise de plus en plus l'adoption de colorants naturels dans le secteur alimentaire, créant des opportunités de croissance significatives pour les fabricants. Les agences gouvernementales et les autorités de sécurité alimentaire du monde entier accordent la priorité à la réduction des colorants synthétiques à base de pétrole en raison de préoccupations sanitaires et environnementales. La Food and Drug Administration américaine a approuvé trois nouvelles pétitions relatives aux additifs colorants en 2025, soutenant les efforts visant à éliminer progressivement les colorants à base de pétrole. Les additifs approuvés comprennent l'extrait bleu de Galdieria issu d'algues rouges, l'extrait de fleur de pois papillon pour les couleurs bleu-violet et le phosphate de calcium pour les applications blanches. La FDA a confirmé l'engagement de l'agence à accélérer la transition vers l'abandon des colorants synthétiques, les fabricants alimentaires américains s'étant engagés à éliminer les colorants à base de pétrole d'ici fin 2026. Ces évolutions réglementaires reflètent une dynamique mondiale en faveur de l'approbation des colorants naturels, le processus d'examen accéléré de la FDA offrant aux fabricants des alternatives viables aux colorants synthétiques.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les colorants synthétiques | -1.4% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Limitations de stabilité et de performance des colorants naturels | -1.8% | Mondial, particulièrement difficile dans les climats tropicaux | Moyen terme (2-4 ans) |

| Coût élevé des pigments naturels | -1.2% | Mondial, plus prononcé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement agricole liée au climat | -0.9% | Mondial, concentré dans les régions agricoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les colorants synthétiques

La sensibilisation croissante des consommateurs aux problèmes de santé et d'environnement a conduit les organismes de réglementation à renforcer les contrôles sur les colorants synthétiques en raison de leurs risques sanitaires et de leur impact environnemental. Ces réglementations incitent les fabricants des secteurs alimentaire, des boissons, cosmétique et pharmaceutique à adopter des colorants naturels. Les alternatives naturelles offrent des avantages en matière de sécurité et d'environnement tout en répondant aux exigences des consommateurs pour des produits à étiquette propre. Cette évolution du paysage réglementaire et des préférences des consommateurs continue de créer une demande substantielle pour des colorants naturels et durables dans divers secteurs. La Food and Drug Administration américaine (FDA) exige une certification par lot pour les colorants artificiels afin de vérifier leur identité et leurs spécifications. Cependant, les colorants dérivés de sources naturelles, notamment les légumes, les minéraux et les animaux, sont exemptés de cette exigence de certification. Ces colorants naturels exemptés de certification comprennent l'extrait d'annatto (jaune), les betteraves déshydratées (rouge bleuté à brun), le caramel (jaune à beige), le bêta-carotène (jaune à orange) et l'extrait de peau de raisin (rouge ou violet). Cette souplesse réglementaire a considérablement renforcé le marché des colorants alimentaires naturels dans la région. En octobre 2023, des groupes de défense des consommateurs ont intensifié leur pression sur la FDA pour interdire le colorant alimentaire rouge synthétique n° 3, à la suite de l'action législative de la Californie qui a interdit l'utilisation de ce colorant en raison de son lien établi avec des réactions d'hyperactivité chez les enfants.

Limitations de stabilité et de performance des colorants naturels

Les colorants naturels présentent des limitations de stabilité significatives lorsqu'ils sont exposés à divers facteurs environnementaux tels que la chaleur, la lumière et les variations de pH, ce qui restreint considérablement leurs applications par rapport aux alternatives synthétiques. Ces limitations inhérentes nécessitent fréquemment des processus de reformulation étendus et peuvent affecter significativement la durée de conservation globale des produits. Par exemple, la stabilité de la phycocyanine peut être améliorée par l'incorporation de conservateurs alimentaires spécifiques tels que le sorbitol et le saccharose, bien que cette approche augmente à la fois la complexité de la formulation et les coûts de production associés. Les équipes de recherche et développement du secteur continuent de relever ces défis fondamentaux grâce à des technologies avancées, notamment des méthodes d'encapsulation sophistiquées et des agents stabilisants innovants. Des entreprises telles qu'Oterra ont réalisé des progrès substantiels dans ce domaine en développant des poudres micronisées spécialisées qui offrent des teintes de couleur plus intenses à des dosages plus faibles, minimisant efficacement les risques de stabilité tout en maintenant l'intensité de couleur souhaitée dans les applications finales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les colorants naturels portent la transformation du marché

Les colorants naturels représentent 59,62 % de la part de marché en 2025, reflétant l'évolution des préférences des consommateurs et la dynamique réglementaire en faveur des alternatives d'origine végétale, tandis que les segments de colorants synthétiques affichent paradoxalement la croissance la plus rapide à un TCAC de 10,10 % jusqu'en 2031, les fabricants constituant des stocks avant les suppressions progressives réglementaires. Dans le segment des colorants naturels, la spiruline a connu une croissance significative à la suite des approbations de la FDA pour une utilisation dans les applications de boissons, tandis que les caroténoïdes continuent de bénéficier de chaînes d'approvisionnement établies et de profils de stabilité fiables. Les anthocyanines font face à des défis de formulation dans les applications à pH élevé mais maintiennent une forte demande dans les produits laitiers et de confiserie. La curcumine bénéficie d'une double fonctionnalité en tant que colorant et ingrédient fonctionnel, tandis que la carmine fait face à des préoccupations éthiques de la part des consommateurs véganes malgré ses caractéristiques de performance supérieures.

Les fabricants alimentaires constituent des stocks de colorants azoïques et de bleu brillant FCF avant les restrictions réglementaires imminentes, accélérant la croissance du segment synthétique. Ce comportement de stockage, visant à atténuer les perturbations potentielles de la chaîne d'approvisionnement et à assurer la continuité de la production, crée des distorsions temporaires du marché qui masquent un glissement plus profond et à long terme vers les alternatives naturelles. Parallèlement, le processus d'approbation accéléré de la FDA pour les colorants naturels offre un avantage concurrentiel aux entreprises disposant d'une solide expertise réglementaire, de mécanismes de conformité efficaces et d'une gamme de produits diversifiée, leur permettant de s'adapter rapidement à l'évolution des demandes du marché.

Par couleur : la domination du rouge face à l'innovation du violet

En 2025, les colorants rouges détiennent une part de marché dominante de 31,74 %, grâce à leur utilisation répandue dans diverses catégories alimentaires et à leur forte acceptation par les consommateurs. Ces colorants sont largement utilisés dans des produits tels que les sauces, les boissons et la confiserie, où leur teinte vive et leur stabilité en font un choix privilégié parmi les fabricants. Les colorants violets, notamment dans les boissons et la confiserie premium, sont en plein essor, affichant le taux de croissance le plus élevé avec un TCAC de 10,71 % prévu jusqu'en 2031. Leur adoption croissante est portée par leur capacité à offrir des teintes uniques et des avantages fonctionnels, en phase avec la demande croissante de produits premium et visuellement attrayants. Les colorants bleus gagnent en popularité, portés par les innovations à base de spiruline et les alternatives dérivées d'algues approuvées par la FDA, qui offrent des options naturelles et durables aux fabricants. Les colorants verts prospèrent, s'appuyant sur des solutions à base de chlorophylle qui répondent à la demande croissante d'étiquettes propres, notamment dans les produits alimentaires et les boissons axés sur la santé. Pendant ce temps, les colorants jaunes font face à des obstacles réglementaires, notamment les variantes synthétiques comme la tartrazine, ouvrant la voie aux alternatives naturelles telles que le curcuma pour saisir les opportunités du marché. Les colorants jaunes à base de curcuma sont de plus en plus appréciés pour leur origine naturelle et leurs avantages supplémentaires pour la santé, tels que leurs propriétés anti-inflammatoires.

L'essor des colorants violets est largement attribué à leur importance croissante dans les boissons premium. Ici, les couleurs à base d'anthocyanines se distinguent, offrant des propriétés réactives au pH qui allient attrait visuel et avantages fonctionnels. Ces propriétés permettent aux fabricants de créer des produits qui non seulement ont un aspect attrayant, mais offrent également une valeur ajoutée, comme des avantages antioxydants. Cette tendance résonne avec la préférence croissante des consommateurs pour des ingrédients naturels qui ne compromettent pas la fonctionnalité. De plus, les progrès dans la stabilisation des bétacyanines par les technologies d'émulsion améliorent non seulement la rétention des couleurs, mais élargissent également les horizons d'application, permettant leur utilisation dans une gamme plus large de produits, notamment les produits laitiers et les alternatives végétales. Les fabricants d'aujourd'hui privilégient les colorants en fonction de leur stabilité, de leur conformité réglementaire et de leurs avantages fonctionnels adaptés au positionnement spécifique des produits, plutôt que sur la seule esthétique. Ce changement reflète une approche plus stratégique de la sélection des colorants, garantissant que les produits répondent à la fois aux attentes des consommateurs et aux normes réglementaires.

Par application : domination de l'alimentation avec accélération des cosmétiques

Les applications alimentaires et boissons détiennent une part de marché de 36,71 % en 2025, soutenues par des chaînes d'approvisionnement et des cadres réglementaires bien établis, tandis que le segment des soins personnels et cosmétiques affiche le taux de croissance le plus élevé à un TCAC de 10,42 % jusqu'en 2031, porté par le mouvement de la beauté propre et la disposition des consommateurs à payer des prix premium. Dans l'alimentation et les boissons, les applications de boulangerie et de confiserie nécessitent des colorants stables à la chaleur pour préserver la vivacité pendant le traitement, tandis que les produits laitiers ont besoin de solutions stables au pH pour les environnements riches en protéines. La catégorie des boissons bénéficie des approbations de la FDA pour les colorants bleus à base de spiruline et d'algues, élargissant les options naturelles. Les fabricants de snacks et de céréales font face à des exigences de reformulation immédiates en raison des colorants synthétiques.

Les produits pharmaceutiques et les compléments alimentaires offrent de nouvelles opportunités de marché à mesure que l'attention réglementaire s'étend de l'alimentation aux applications médicinales, notamment les propositions de réforme de l'Union européenne sur les additifs colorants dans les médicaments. Le segment pharmaceutique affiche un potentiel de croissance en raison d'un examen accru des additifs synthétiques dans les médicaments pour enfants et d'une demande croissante des consommateurs pour des alternatives naturelles dans les compléments. La segmentation par application englobe désormais des exigences allant au-delà de la simple coloration de base, les fabricants recherchant des colorants offrant des avantages supplémentaires tels que des propriétés antioxydantes ou une stabilité améliorée. L'expansion du segment pharmaceutique reflète l'évolution plus large du secteur vers des ingrédients naturels et des avantages fonctionnels dans les formulations médicales et de compléments.

Analyse géographique

L'Europe détient une part de marché de 33,43 % en 2025, portée par des réglementations établies sur les colorants naturels et des chaînes d'approvisionnement robustes pour les alternatives d'origine végétale, maintenant sa position de leader mondial du marché. L'Allemagne et la France font preuve de leadership en matière de conformité réglementaire et de positionnement premium, tandis que le Royaume-Uni maintient une forte demande malgré les ajustements de la chaîne d'approvisionnement liés au Brexit. L'Italie met l'accent sur l'authenticité alimentaire traditionnelle en accord avec l'adoption des colorants naturels, et l'Espagne tire parti de ses capacités de production agricole pour l'extraction de colorants, renforçant davantage la dynamique du marché régional.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un TCAC de 11,52 % jusqu'en 2031, soutenu par les nouvelles normes chinoises pour les aliments colorants d'origine végétale introduites en mai 2025 et la vaste campagne de sensibilisation publique de l'Inde sur les effets sur la santé des colorants synthétiques. L'importante industrie des aliments transformés de la région nécessite un approvisionnement étendu en curcumine, spiruline et concentrés de jus de légumes pour répondre à la demande croissante. Les fabricants japonais de confiserie passent de la carmine aux extraits de patate douce violette pour répondre aux préférences véganes, tandis que les exportateurs de fruits d'Asie du Sud-Est intègrent des installations d'extraction de colorants pour réduire les déchets et améliorer la valeur à l'exportation sur le marché mondial.

L'Amérique du Nord affiche un développement de marché significatif alors que le calendrier de la FDA pour supprimer les colorants à base de pétrole pousse les grandes marques alimentaires à sécuriser des alternatives, créant des opportunités de marché substantielles. Les fabricants de boissons américains ont lancé des essais de production de l'extrait bleu de Galdieria peu après son approbation, démontrant l'impact immédiat des changements réglementaires sur l'adoption par le marché. Dans le cadre de l'Accord Canada-États-Unis-Mexique, le Canada devrait s'aligner sur les restrictions américaines en matière de colorants, facilitant les processus de certification transfrontaliers et renforçant l'intégration du marché régional.

Paysage concurrentiel

Le marché des colorants alimentaires est modérément fragmenté, permettant aux multinationales établies comme aux startups de se tailler des parts de marché grâce à des offres uniques et des innovations technologiques. Sensient Technologies, leader du marché, affiche une croissance de revenus de 11,8 % dans son groupe Couleurs pour 2024, portée par ses chaînes d'approvisionnement intégrées, son expertise réglementaire et son engagement à fournir des solutions innovantes de haute qualité pour répondre à l'évolution des demandes des consommateurs. Alors que les entreprises redoublent d'efforts en matière d'innovation et de positionnement stratégique, le paysage concurrentiel est en pleine mutation, les acteurs s'efforçant de se différencier grâce à des technologies avancées et des pratiques durables.

L'acquisition de DDW par Givaudan souligne la consolidation sectorielle en cours, renforçant le portefeuille de colorants naturels de Givaudan et son ancrage sur le marché. Cette acquisition met en évidence l'importance croissante des colorants naturels sur le marché, les consommateurs préférant de plus en plus les produits à étiquette propre et d'origine végétale. Pendant ce temps, des entreprises émergentes comme Phytolon attirent des capitaux-risque significatifs pour être pionnières dans les technologies de fermentation de précision, remettant en question les normes des méthodes d'extraction traditionnelles. Ces technologies améliorent non seulement l'efficacité de la production, mais s'alignent également sur les objectifs de durabilité, répondant à la demande croissante de solutions respectueuses de l'environnement. Les entreprises qui obtiennent l'approbation de la FDA pour de nouveaux colorants naturels peuvent consolider leur position sur le marché avant les concurrents plus importants, acquérant un avantage prononcé dans cette arène en constante évolution.

La production à base de fermentation est à l'avant-garde du progrès technologique, affichant des avantages tels qu'une qualité constante, une production évolutive et une empreinte environnementale plus faible que les méthodes agricoles traditionnelles. Michroma et Chromologics sont à la tête de ce mouvement, développant des colorants dérivés de la fermentation avec une stabilité et des performances supérieures. Ces avancées remodèlent le secteur en permettant aux fabricants de respecter des normes de qualité strictes tout en réduisant leur dépendance aux processus agricoles à forte intensité de ressources. Ces percées redéfinissent non seulement les normes de production, mais élèvent également les références sectorielles en matière de qualité, de durabilité et d'innovation.

Leaders du secteur des colorants alimentaires

Sensient Technologies Corporation

Novonesis (Chr. Hansen Holding A/S)

Givaudan (Naturex)

Archer-Daniels-Midland (ADM)

DSM Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GNT Group B.V. a lancé EXBERRY Shade Vivid Orange, une offre à étiquette propre dérivée de paprika non-OGM. Ce produit innovant confère une teinte orange sans recourir aux oléorésines ou extraits de paprika traditionnels. Sa polyvalence s'étend aux secteurs de la confiserie, des produits laitiers, de la boulangerie et des substituts de viande végétaux, facilitant les déclarations à étiquette propre.

- Juillet 2024 : Givaudan Sense Color a lancé Amaize orange-rouge. La gamme Amaize de couleurs anthocyanines à base de maïs présente une teinte orange-rouge vive qui correspond étroitement au Rouge 40 dans les applications acides. Elle est disponible en formes poudre et liquide et convient aux applications à faible pH, notamment les boissons, les confiseries, les préparations aux fruits, les glaces à l'eau, les sorbets et les assaisonnements pour snacks.

- Janvier 2024 : Phytolon et Ginkgo Bioworks ont atteint une étape importante dans leur collaboration en développant des colorants alimentaires naturels à base de fermentation. Les entreprises ont créé deux souches produisant des bétalaïnes, qui sont des pigments naturels générant des couleurs rouge, rose et jaune. Ce développement permet aux fabricants de boissons d'accéder à des solutions de colorants alimentaires naturels durables et évolutives.

Périmètre du rapport mondial sur le marché des colorants alimentaires

Les colorants alimentaires sont des substances utilisées pour conférer, restaurer ou améliorer la couleur des aliments et des boissons. Le marché des colorants alimentaires est segmenté par type de produit, couleur, application et géographie. Par type de produit, le marché est segmenté en colorants naturels et colorants synthétiques. Par couleur, le marché est segmenté en bleu, vert, rouge, jaune, violet, orange, rose et autres. Par application, le marché est segmenté en alimentation et boissons, soins personnels et cosmétiques, produits pharmaceutiques, compléments alimentaires et autres applications. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions en termes de valeur en millions USD et en termes de volume en tonnes pour tous les segments susmentionnés.

| Colorants naturels | Anthocyanines |

| Caroténoïdes | |

| Curcumine | |

| Carmine | |

| Spiruline | |

| Autres types | |

| Colorants synthétiques | Colorants azoïques (tartrazine, jaune orangé S, etc.) |

| Bleu brillant FCF | |

| Autres |

| Bleu | Vert |

| Rouge | |

| Jaune | |

| Violet | |

| Orange | |

| Rose | |

| Autres |

| Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers | |

| Snacks et céréales | |

| Boissons | |

| Autres | |

| Soins personnels et cosmétiques | |

| Produits pharmaceutiques | |

| Compléments alimentaires | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Colorants naturels | Anthocyanines |

| Caroténoïdes | ||

| Curcumine | ||

| Carmine | ||

| Spiruline | ||

| Autres types | ||

| Colorants synthétiques | Colorants azoïques (tartrazine, jaune orangé S, etc.) | |

| Bleu brillant FCF | ||

| Autres | ||

| Couleur | Bleu | Vert |

| Rouge | ||

| Jaune | ||

| Violet | ||

| Orange | ||

| Rose | ||

| Autres | ||

| Application | Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers | ||

| Snacks et céréales | ||

| Boissons | ||

| Autres | ||

| Soins personnels et cosmétiques | ||

| Produits pharmaceutiques | ||

| Compléments alimentaires | ||

| Autres applications | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des colorants alimentaires ?

Le marché est évalué à 4,08 milliards USD en 2026 et devrait atteindre 6,51 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les colorants alimentaires ?

L'Asie-Pacifique affiche la dynamique la plus forte avec un TCAC prévisionnel de 11,52 %, alimenté par l'expansion de l'industrie des aliments transformés en Chine et en Inde.

Quel segment de couleur domine les ventes aujourd'hui ?

Les teintes rouges restent dominantes, représentant 31,74 % des revenus de 2025, mais les teintes violettes connaissent la croissance la plus rapide.

Comment les réglementations de la FDA influenceront-elles la demande future ?

La suppression progressive prévue en 2026 des colorants à base de pétrole oblige tous les fabricants américains à adopter des alternatives naturelles, stimulant fortement la demande sur la période 2026-2028.

Dernière mise à jour de la page le: