Taille et part du marché des ingrédients clean label

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.47 Milliards de dollars |

| Taille du Marché (2031) | 70.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients clean label par Mordor Intelligence

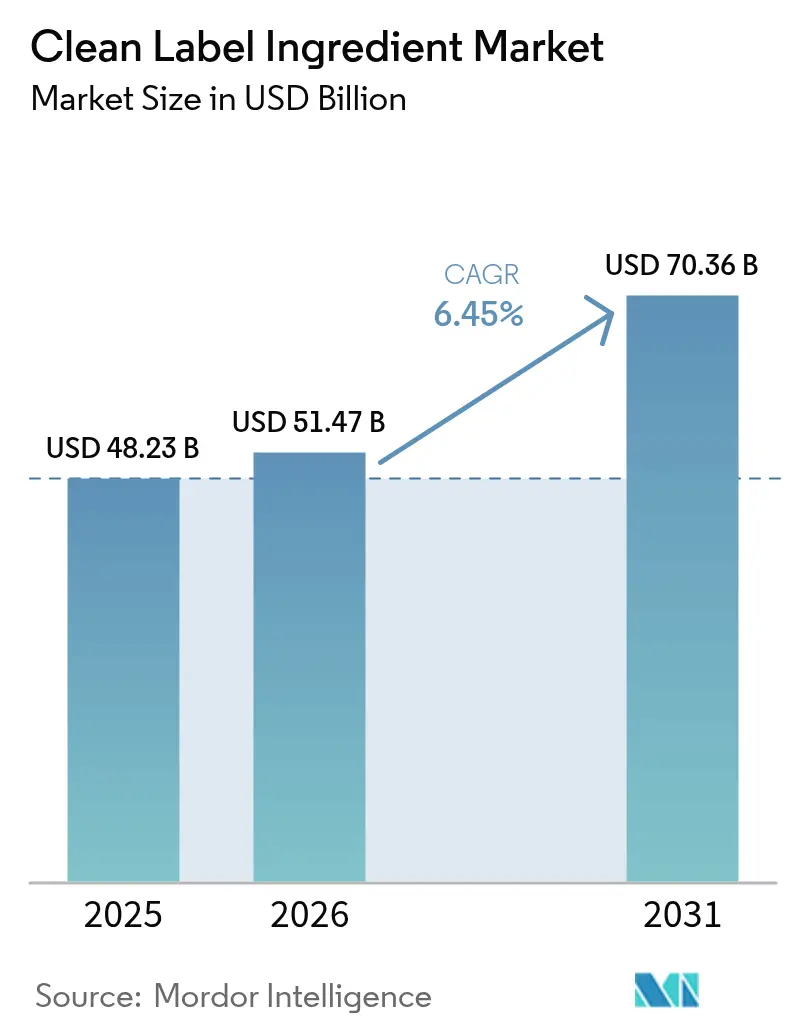

La taille du marché des ingrédients clean label était évaluée à 48,23 milliards USD en 2025 et devrait croître de 51,47 milliards USD en 2026 pour atteindre 70,36 milliards USD d'ici 2031, à un TCAC de 6,45 % durant la période de prévision (2026-2031). Le marché mondial des ingrédients clean label est porté par une demande croissante des consommateurs pour des produits transparents, peu transformés et d'origine naturelle dans l'industrie alimentaire et des boissons. La sensibilisation accrue à la santé et au bien-être, ainsi que les préoccupations concernant les additifs artificiels, les conservateurs, les colorants et les ingrédients génétiquement modifiés, ont conduit les fabricants à reformuler leurs produits avec des composants simples et reconnaissables. Les exigences réglementaires et les normes d'étiquetage plus strictes dans les marchés développés encouragent davantage les marques à fournir des déclarations d'ingrédients plus claires et à éliminer les intrants synthétiques. De plus, la demande croissante de formulations à base de plantes, biologiques et non allergènes favorise l'innovation dans les émulsifiants naturels, les stabilisants, les édulcorants et les colorants. La croissance des segments alimentaires premium et fonctionnels, combinée au rôle des médias sociaux et des plateformes numériques dans l'éducation des consommateurs sur l'approvisionnement et la transformation des ingrédients, soutient davantage l'expansion du marché à l'échelle mondiale.

Principaux enseignements du rapport

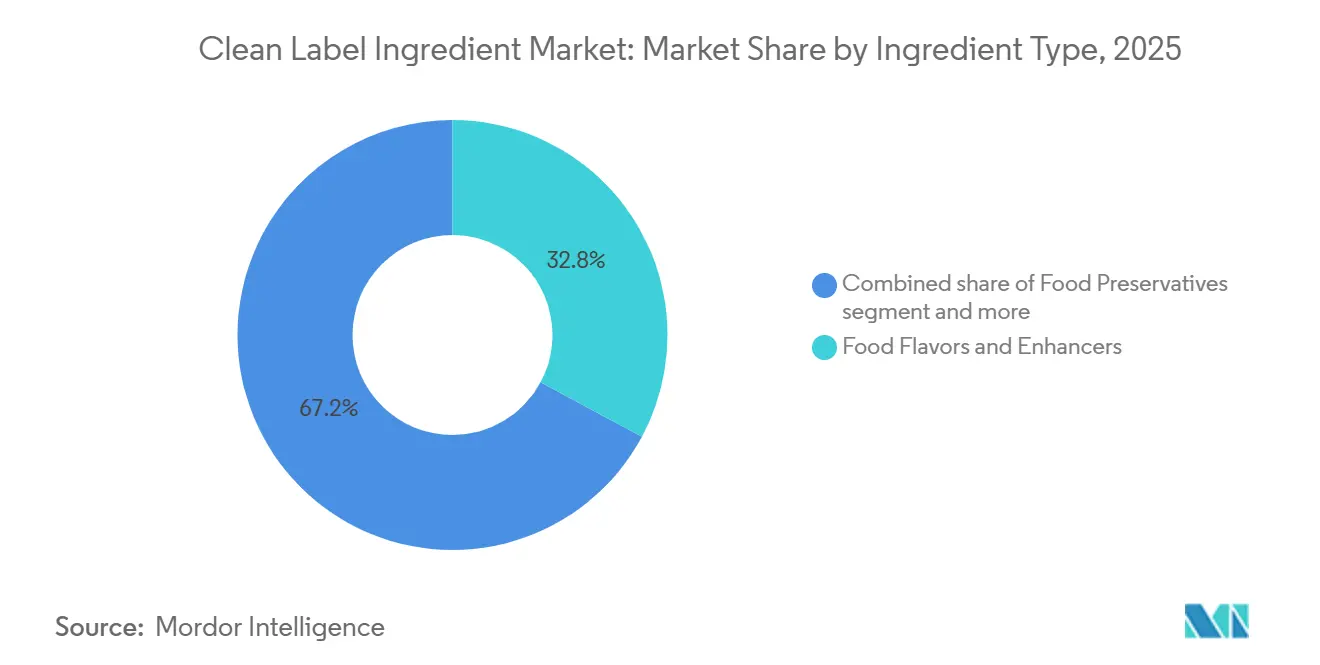

- Par type d'ingrédient, les arômes et exhausteurs de goût alimentaires ont dominé avec 32,84 % de la part du marché des ingrédients clean label en 2025, tandis que les colorants alimentaires devraient se développer à un TCAC de 7,94 % jusqu'en 2031.

- Par forme, les ingrédients secs représentaient 55,71 % de la taille du marché des ingrédients clean label en 2025, tandis que les formats liquides devraient croître à un TCAC de 8,04 % sur la période 2026-2031.

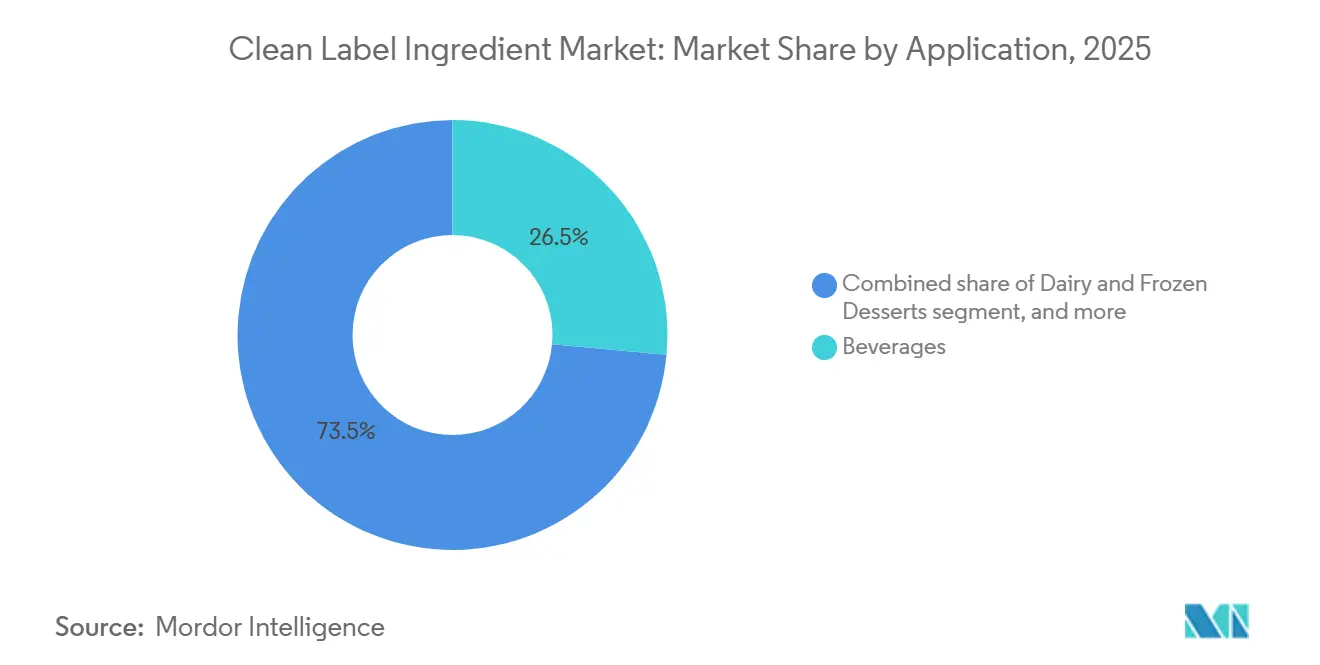

- Par application, les boissons détenaient 26,47 % de la part des revenus en 2025, tandis que la viande et les produits carnés progressent à un TCAC de 7,53 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 34,64 % de la valeur 2025 ; cependant, l'Europe devrait enregistrer le TCAC le plus rapide à 7,35 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients clean label

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et préoccupations concernant les additifs artificiels | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Demande croissante de formulations à base de plantes, biologiques et naturelles | +1.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour l'étiquetage « sans » et transparent | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Expansion des gammes de produits végétaliens et végétariens | +0.8% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Urgences sanitaires mondiales renforçant la demande d'alimentations plus saines | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Investissement accru en R&D dans l'innovation des ingrédients clean label | +1.0% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et préoccupations concernant les additifs artificiels

Les consommateurs scrutent les listes d'ingrédients avec une rigueur sans précédent, traitant les additifs artificiels comme des signaux d'alarme plutôt que comme des auxiliaires technologiques bénins. L'interdiction du Rouge n° 3 par la FDA en janvier 2025 a validé des années de plaidoyer des consommateurs, obligeant les fabricants de confiseries et de produits de boulangerie à reformuler des milliers de références dans des délais serrés[1]Source : U.S. Food and Drug Administration, "La FDA révoque l'autorisation d'utilisation du Rouge n° 3 dans les aliments et les médicaments ingérés," fda.gov. Cette action réglementaire a suivi l'interdiction du même colorant par la Californie en 2024, créant de facto une norme nationale, les marques ayant opté pour des formulations unifiées plutôt que des variantes spécifiques à chaque État. Le changement s'étend au-delà des colorants ; les conservateurs tels que le BHA, le BHT et le benzoate de sodium font face à des restrictions croissantes de la part des distributeurs, les grandes chaînes de supermarchés américaines publiant des listes d'exclusion qui reflètent les pétitions des consommateurs. L'étude consommateurs 2025 d'Ingredion a documenté que 45 % des acheteurs accordent la priorité à la transparence des ingrédients par rapport au prix, un changement comportemental qui réduit le désavantage de coût des alternatives naturelles et accélère l'adoption parmi les marques de milieu de gamme[2]Source : Ingredion, "Moins de mystère, plus de sens : les étiquettes clean label remportent la préférence des consommateurs," ingredion.com. Cette tendance comprime les cycles de vie des produits, car les marques qui retardent les transitions vers le clean label risquent de perdre des espaces en rayon au profit de concurrents qui reformulent de manière préventive.

Demande croissante de formulations à base de plantes, biologiques et naturelles

Les ingrédients d'origine végétale passent du statut de niche à celui de courant dominant, les fabricants alimentaires répondant à une double pression : la demande des consommateurs pour des composants reconnaissables et les mandats de durabilité des partenaires de distribution. La stratégie « De la ferme à la table » de l'Union européenne, lancée en 2020 et gagnant en dynamique d'application jusqu'en 2025, a fixé un objectif de 25 % de terres agricoles biologiques d'ici 2030, stimulant indirectement la demande d'ingrédients alimentaires certifiés biologiques, les transformateurs alignant leurs chaînes d'approvisionnement sur les tableaux de bord de durabilité des distributeurs[3]Source : Agence européenne pour l'environnement, "Superficie agricole sous agriculture biologique en Europe," eea.europa.eu. Les ventes d'aliments biologiques en Europe ont atteint des niveaux records en 2025, l'Allemagne, la France et les Pays-Bas étant en tête de la consommation par habitant, créant une demande induite pour les amidons biologiques, les émulsifiants naturels et les texturants à base de plantes. En Amérique du Nord, le label USDA Organic reste un différenciateur premium, mais son influence se répand dans les gammes de produits conventionnels, les marques adoptant des formulations « d'inspiration biologique » utilisant des ingrédients non-OGM et peu transformés qui se rapprochent du positionnement biologique sans les coûts de certification complète.

Préférence croissante des consommateurs pour l'étiquetage « sans » et transparent

La préférence des consommateurs pour l'étiquetage « sans » et transparent est un moteur clé du marché mondial des ingrédients clean label. Les acheteurs examinent de plus en plus les étiquettes des produits et évitent les additifs artificiels, les conservateurs synthétiques, les OGM, les allergènes et les ingrédients d'origine chimique. Les consommateurs modernes accordent la priorité à la clarté concernant l'approvisionnement en ingrédients, les méthodes de transformation et les rôles fonctionnels, incitant les fabricants à simplifier les formulations et à utiliser des composants familiers et facilement reconnaissables. L'influence croissante des millennials et des consommateurs de la génération Z soucieux de leur santé, associée à un accès accru aux informations nutritionnelles via les plateformes numériques, a amplifié la demande d'authenticité et de responsabilité des marques. En réponse, les entreprises alimentaires et de boissons reformulent leurs produits pour éliminer les ingrédients controversés et mettre en avant des allégations telles que sans colorants artificiels,

sans conservateurs ajoutés

et « non-OGM ». Cette tendance stimule l'adoption d'émulsifiants, d'édulcorants, de colorants et de texturants naturels sur les marchés mondiaux.

Expansion des gammes de produits végétaliens et végétariens

Les gammes de produits végétaliens et végétariens s'étendent au-delà des analogues traditionnels de viande et de produits laitiers à base de plantes pour inclure les condiments, les snacks et les plats préparés, chacun nécessitant des solutions d'ingrédients clean label qui offrent texture, saveur et stabilité à la conservation sans intrants d'origine animale. Les hydrocolloïdes tels que la pectine, la gomme de guar et la gomme xanthane remplacent la gélatine et la caséine dans des applications allant des confiseries gélifiées aux alternatives au yaourt, mais les formulateurs font face à des défis pour reproduire le toucher en bouche et la stabilité thermique des protéines animales. Les extraits de levure et les ingrédients fermentés gagnent du terrain comme exhausteurs d'umami dans les sauces et assaisonnements végétaliens, apportant une profondeur savoureuse sans glutamate monosodique ni protéines végétales hydrolysées, qui portent toutes deux une perception négative des consommateurs malgré l'approbation réglementaire. Le marché européen est particulièrement dynamique, l'Allemagne et le Royaume-Uni étant en tête des lancements de produits végétaliens. Cette prolifération stimule la demande d'ingrédients multifonctionnels qui simplifient les formulations, les marques cherchant à minimiser la longueur des étiquettes tout en atteignant une parité de performance avec les produits conventionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matières premières clean label | -0.7% | Mondial, aigu dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Faible sensibilisation des consommateurs dans les régions en développement | -0.4% | Asie-Pacifique (hors Japon, Corée du Sud), Moyen-Orient et Afrique, parties de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Complexité réglementaire et défis d'approbation | -0.3% | Mondial, en particulier pour les fabricants transfrontaliers | Moyen terme (2-4 ans) |

| Concurrence des ingrédients conventionnels moins chers | -0.5% | Mondial, concentré dans les segments axés sur les coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matières premières clean label

L'approvisionnement en ingrédients naturels entraîne des surcoûts structurels en raison de la variabilité agricole, des rendements d'extraction plus faibles et d'une base de fournisseurs limitée par rapport aux alternatives synthétiques produites via des voies de synthèse chimique établies. La recherche 2025 d'Ingredion a quantifié la volonté des consommateurs de payer des primes de 20 % à 30 % pour les produits clean label, mais cette tolérance varie fortement selon la catégorie et le segment de revenus, créant des barrières à l'adoption dans les produits d'entrée de gamme où l'élasticité-prix reste élevée. Les colorants naturels illustrent ce défi ; le rouge de betterave et l'extrait de spiruline, tous deux approuvés par la FDA en 2025, coûtent 3 à 5 fois plus cher que le Rouge synthétique n° 40 sur une base unitaire, et leur pouvoir tinctorial plus faible nécessite des dosages plus élevés pour atteindre une intensité de teinte équivalente. Les hydrocolloïdes font face à une économie similaire ; la gomme de guar et la pectine certifiées biologiques commandent des primes de 40 % à 60 % par rapport aux grades conventionnels, sous l'effet de la superficie biologique limitée et des coûts de certification qui se répercutent tout au long des chaînes d'approvisionnement. Ces différentiels de coûts compriment les marges des fabricants alimentaires, en particulier dans les catégories concurrentielles comme les boissons et les snacks, où le pouvoir de fixation des prix au détail est limité, obligeant les marques à absorber les coûts ou à reformuler avec des alternatives naturelles moins coûteuses qui peuvent compromettre les attributs sensoriels.

Faible sensibilisation des consommateurs dans les régions en développement

L'adoption du clean label présente de fortes disparités géographiques, la sensibilisation et la volonté de payer étant concentrées en Amérique du Nord, en Europe occidentale et dans les marchés aisés d'Asie-Pacifique, tandis que la sensibilité aux prix et la méconnaissance de la terminologie des ingrédients limitent l'adoption dans les économies émergentes. En Inde, malgré la mise en œuvre par l'Autorité de sécurité et de normes alimentaires de l'Inde (FSSAI) de réglementations plus strictes sur les additifs, la transparence des ingrédients se classe en dessous du prix, de la familiarité avec la marque et de la commodité dans les décisions d'achat pour les produits alimentaires grand public. Des tendances similaires émergent en Asie du Sud-Est, en Amérique latine et en Afrique subsaharienne, où les classes moyennes en plein essor accordent la priorité à la densité calorique et à l'accessibilité financière plutôt qu'aux allégations d'étiquette, et où l'infrastructure de distribution est orientée vers les circuits commerciaux traditionnels avec un espace limité pour les références clean label positionnées en premium. Ce déficit de sensibilisation freine l'expansion du marché, car les fournisseurs d'ingrédients et les fabricants alimentaires font face à des cycles d'éducation plus longs et à des coûts marketing plus élevés pour modifier les préférences des consommateurs, retardant le retour sur investissement des reformulations dans ces régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les arômes en tête, les colorants s'accélèrent

Les arômes et exhausteurs de goût alimentaires détenaient 32,84 % de la part de marché en 2025, reflétant leur omniprésence dans les applications allant des boissons aux sauces, où ils masquent les notes indésirables des ingrédients fonctionnels et offrent des profils gustatifs distinctifs sans additifs synthétiques. Les extraits de levure et les ingrédients fermentés supplantent le glutamate monosodique et les protéines végétales hydrolysées dans les applications salées, apportant une profondeur d'umami tout en satisfaisant les critères clean label. Par ailleurs, les édulcorants alimentaires naviguent dans un paysage complexe où la stévia, le fruit du moine et l'allulose se disputent des parts face aux options traditionnelles comme le sucre de canne et le sirop de maïs à haute teneur en fructose, avec des approbations réglementaires variant selon les régions et l'acceptation des consommateurs encore en construction pour certaines alternatives naturelles.

Les colorants alimentaires devraient croître à un TCAC de 7,94 % jusqu'en 2031, le taux le plus rapide parmi les types d'ingrédients, portés par les suppressions progressives réglementaires des colorants synthétiques et le rejet par les consommateurs des teintes artificielles. L'approbation par la FDA du rouge de betterave et de l'extrait de spiruline comme colorants naturels, associée à l'interdiction du Rouge n° 3, accélère la reformulation dans les catégories confiserie, produits laitiers et boissons où l'attrait visuel est un facteur d'achat primaire. Les conservateurs alimentaires connaissent une demande stable, les fabricants remplaçant les sorbates et benzoates synthétiques par de l'extrait de romarin, des solutions à base de vinaigre et des antimicrobiens dérivés de la fermentation comme la nisine, bien que les primes de coût et les fenêtres de durée de conservation plus courtes restent des obstacles à la formulation.

Par forme : le sec domine, le liquide progresse dans les boissons

Les ingrédients secs représentaient 55,71 % de la part de marché en 2025, privilégiés pour leur longue durée de conservation, leurs coûts de transport réduits et leur facilité de stockage dans les installations de fabrication disposant d'une infrastructure de chaîne du froid limitée. Les colorants naturels en poudre, les arômes séchés par atomisation et les édulcorants granulés dominent les applications de boulangerie, confiserie et snacks où la teneur en humidité doit être étroitement contrôlée pour prévenir la croissance microbienne et maintenir le croustillant. Les formats secs conservent des avantages dans les marchés orientés à l'exportation et les catégories de produits stables à température ambiante, où l'économie du transport et la durée de conservation l'emportent sur la commodité de traitement des liquides.

Les formes liquides se développent à un TCAC de 8,04 % jusqu'en 2031, la trajectoire de croissance la plus rapide, car les fabricants de boissons et de produits laitiers privilégient une dispersion uniforme et une incorporation rapide dans les lignes de production à grande vitesse où les ingrédients secs risquent de s'agglomérer ou de ne pas s'hydrater complètement. Les colorants naturels liquides, tels que le concentré de jus de betterave et l'oléorésine de curcuma, offrent une meilleure stabilité des couleurs dans les systèmes de boissons acides par rapport aux équivalents en poudre, réduisant la complexité de formulation et la variabilité de la qualité. Les conservateurs liquides, notamment les solutions à base de vinaigre et les extraits de légumes fermentés, gagnent en adoption dans les catégories des produits laitiers réfrigérés et des plats prêts à consommer, où ils s'intègrent parfaitement dans les matrices aqueuses sans nécessiter d'étapes de pré-dissolution. Le passage aux formats liquides est également porté par le positionnement clean label ; les consommateurs perçoivent les ingrédients liquides comme moins transformés que les formes séchées par atomisation ou encapsulées, même lorsque les performances fonctionnelles sont équivalentes.

Par application : les boissons en ancre, la viande se reformule rapidement

Les boissons ont capturé 26,47 % de la part d'application en 2025, portées par les reformulations clean label dans les boissons gazeuses, les boissons fonctionnelles et les alternatives au lait à base de plantes, où les consommateurs scrutent les listes d'ingrédients et rejettent les produits contenant des colorants, arômes ou conservateurs artificiels. La domination de cette catégorie reflète un nombre élevé de références, des introductions fréquentes de nouveaux produits et une visibilité en rayon qui amplifie les allégations clean label comme différenciateurs concurrentiels. Les édulcorants naturels comme la stévia et le fruit du moine supplantent l'aspartame et le sucralose dans les boissons zéro calorie, bien que les formulateurs continuent d'affiner les mélanges pour éliminer les notes amères ou métalliques persistantes qui réduisent les taux de rachat.

La viande et les produits carnés progressent à un TCAC de 7,53 % jusqu'en 2031, la croissance la plus rapide parmi les applications, les transformateurs remplaçant les nitrites synthétiques, les phosphates et les exhausteurs de goût par des conservateurs dérivés de la fermentation, des extraits végétaux et des liants clean label qui maintiennent la couleur, la texture et la durée de conservation dans les viandes fraîches et transformées. Les applications de boulangerie et confiserie subissent des transformations parallèles, avec des colorants naturels remplaçant les colorants synthétiques dans les glaçages, les fourrages et les enrobages, et des amidons modifiés par enzymes se substituant aux alternatives chimiquement modifiées dans les systèmes de texture. Les sauces et condiments adoptent des conservateurs à base de vinaigre et des épaississants naturels pour remplacer les antimicrobiens synthétiques et les amidons modifiés, bien qu'atteindre des performances stables à la conservation dans les produits distribués à température ambiante nécessite des dosages plus élevés et une gestion soigneuse du pH.

Analyse géographique

L'Amérique du Nord détenait 34,64 % de la part de marché en 2025, portée par une adoption mature du clean label influencée par l'activisme des consommateurs, les listes d'exclusion des distributeurs et les mesures réglementaires. L'activisme des consommateurs a conduit à une demande accrue de transparence dans l'étiquetage des produits, poussant les fabricants à adopter des pratiques clean label. Les listes d'exclusion des distributeurs, qui définissent les ingrédients inacceptables, ont davantage contraint les entreprises à reformuler leurs produits pour répondre à ces normes. Les mesures réglementaires, notamment des directives plus strictes sur les déclarations d'ingrédients, ont également joué un rôle significatif dans la structuration du marché. La position de leader de la région est soutenue par le pouvoir concentré des grandes chaînes de supermarchés, qui établissent des normes industrielles via des standards d'ingrédients publiés, et par une solide base d'approvisionnement d'innovateurs en ingrédients capables de mettre rapidement à l'échelle des alternatives naturelles.

L'Europe devrait croître à un TCAC de 7,35 % jusqu'en 2031, marquant le taux de croissance régionale le plus rapide. Cette croissance est portée par plusieurs facteurs, notamment le programme de réévaluation des additifs de l'Autorité européenne de sécurité des aliments, qui vise à garantir la sécurité des additifs alimentaires utilisés dans la région. De plus, la stratégie de durabilité « De la ferme à la table » de l'UE promeut des pratiques de production et de consommation alimentaires durables, influençant davantage la dynamique du marché. La consommation élevée d'aliments biologiques par habitant dans des pays tels que l'Allemagne, la France et les Pays-Bas contribue également de manière significative à cette croissance, les consommateurs préférant de plus en plus les produits biologiques et clean label. L'environnement réglementaire strict de la région favorise les transitions vers le clean label, les fabricants reformulant proactivement leurs produits pour se conformer aux éventuelles restrictions futures. Cette approche proactive aide les entreprises à éviter les perturbations causées par des interdictions ou des changements réglementaires après que les produits ont été mis sur le marché.

L'Asie-Pacifique présente une dynamique bifurquée, le Japon, la Corée du Sud et l'Australie reflétant les tendances clean label occidentales, tandis que la Chine, l'Inde et l'Asie du Sud-Est équilibrent une urbanisation rapide et une sensibilisation croissante à la santé face à la sensibilité aux prix et à une moindre familiarité avec la terminologie des ingrédients. Les normes révisées de sécurité alimentaire de la Chine ont resserré les limites des additifs et introduit des exigences de traçabilité qui élèvent la demande d'ingrédients naturels parmi les marques nationales et multinationales ciblant les segments premium. L'Amérique du Sud connaît une adoption progressive, le marché des aliments biologiques au Brésil se développant et l'Argentine tirant parti de sa base agricole pour approvisionner en ingrédients naturels le marché intérieur et l'exportation, bien que la volatilité économique et les fluctuations monétaires contraignent les investissements dans la reformulation. Le Moyen-Orient et l'Afrique sont des marchés émergents pour les ingrédients clean label, la certification halal se croisant avec la demande d'ingrédients naturels dans les pays à majorité musulmane, et la sensibilisation croissante à la santé dans les pays du Conseil de coopération du Golfe stimulant des lancements de produits premium présentant des listes d'ingrédients simplifiées.

Paysage réglementaire

L'étiquette propre fonctionne comme une allégation de marché plutôt que comme une définition juridique unique et harmonisée à l'échelle mondiale ; la conformité est donc régie par les cadres existants relatifs aux additifs et à l'étiquetage, qui se durcissent en matière de colorants, de spécifications de pureté et de divulgation. Aux États-Unis, des mesures de la FDA telles que la révocation en janvier 2025 de l'utilisation du Rouge n° 3 dans les aliments ont accéléré la reformulation vers des colorants naturels. Les livrables prioritaires 2026 du FDA Human Foods Program mettent également en avant les colorants alimentaires et la transparence des statuts GRAS, renforçant la nécessité d'une justification de sécurité bien documentée et d'une traçabilité rigoureuse.

En Europe, l'Autorité européenne de sécurité des aliments (EFSA) poursuit son programme de réévaluation des additifs historiques, maintenant un examen réglementaire actif pour les ingrédients utilisés dans les boissons, la boulangerie et les applications à base de viande. L'Union européenne a mis à jour les règles relatives aux additifs et les exigences de pureté par des amendements au titre du règlement (CE) n° 1333/2008 et des mesures d'application connexes. Les changements de 2026 renforcent les exigences pour certains additifs dans les aliments destinés aux groupes vulnérables (par exemple, les nourrissons et les aliments à des fins médicales spéciales), ce qui a poussé les fournisseurs vers des qualités de plus haute pureté, aux spécifications plus strictes, et vers une documentation technique plus complète pour les audits clients.

Analyse de la chaîne de valeur

La chaîne de valeur des ingrédients à étiquette propre commence par des matières premières agricoles et biosourcées (fruits, légumes, épices, céréales, algues), passe par la transformation primaire (mouture, extraction, fermentation, conversion enzymatique), la formulation et la standardisation (mélanges, supports, systèmes de dispersion), puis la distribution en aval vers les fabricants de produits alimentaires et de boissons et les co-fabricants. L'étiquette propre est mise en œuvre à travers les règles existantes de sécurité alimentaire, d'additifs et d'étiquetage plutôt qu'à travers une catégorie juridique unique, si bien que la documentation, la préservation de l'identité (comme le non-OGM et le biologique) et la vérification analytique (pureté, contaminants, allergènes) sont des activités intégrées qui ajoutent des coûts et des délais dans les achats, l'assurance qualité et le service technique client.

Les principaux points de blocage incluent la variabilité saisonnière et la concentration géographique des matières premières naturelles, l'évolutivité limitée de certaines plateformes d'extraction et de fermentation, et la complexité supplémentaire liée à la certification et à la traçabilité pour les marques mondiales cherchant des allégations cohérentes selon les régions. Pour gérer la volatilité et raccourcir les cycles de reformulation, les fournisseurs et les marques recourent davantage à l'approvisionnement direct, à des empreintes de production régionalisées et au développement d'applications en collaboration, en particulier dans les systèmes sensibles à la performance tels que le remplacement des colorants naturels dans les boissons acides et les liants et conservateurs à étiquette propre pour les produits carnés et salés.

Paysage concurrentiel

Le marché des ingrédients clean label est fragmenté, caractérisé par une concurrence dispersée. Aucun acteur ne détient une part dominante, les spécialistes régionaux, les startups de fermentation et les fournisseurs d'extraits botaniques étant en concurrence aux côtés des conglomérats multinationaux d'ingrédients. Cette structure crée des opportunités d'espaces blancs pour les entrants agiles capables de fournir des alternatives naturelles rentables avec une fonctionnalité supérieure, en particulier dans des catégories comme les conservateurs naturels et les texturants à base de plantes, où les acteurs établis font face à des compromis de performance.

Les schémas stratégiques révèlent une bifurcation : les grands acteurs tels que Cargill, ADM et Ingredion tirent parti de leur échelle pour investir dans des plateformes de fermentation et des technologies enzymatiques qui réduisent les coûts de production, tandis que les spécialistes de taille intermédiaire comme Kalsec et Sensient se concentrent sur des applications de niche, les extraits d'épices naturelles et les colorants botaniques, où l'expertise technique et le co-développement avec les clients justifient une tarification premium.

Le déploiement technologique remodèle le positionnement concurrentiel, les entreprises investissant dans des plateformes de formulation pilotées par l'IA qui prédisent les interactions entre ingrédients et optimisent les résultats sensoriels, réduisant les cycles de reformulation de plusieurs mois à quelques semaines. Les perturbateurs émergents comprennent des startups de fermentation de précision produisant des protéines laitières sans animaux et des analogues d'hème, des ingrédients qui satisfont les critères clean label tout en répondant aux préoccupations de durabilité, bien que les délais de commercialisation et les approbations réglementaires restent des obstacles de plusieurs années. Le paysage concurrentiel est encore compliqué par des mouvements d'intégration verticale, les fabricants alimentaires acquérant des fournisseurs d'ingrédients pour sécuriser l'approvisionnement et capturer les marges.

Leaders de l'industrie des ingrédients clean label

Archer-Daniels-Midland Company

Cargill, Incorporated

Ingredion Incorporated

DSM-Firmenich

International Flavor and Fragrances Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans le développement à grande échelle de colorants, arômes et systèmes fonctionnels naturels capables d'offrir une performance constante face à la pression de reformulation exercée par les régulateurs, les distributeurs et le contrôle des consommateurs. Les investissements de capacité et les partenariats de 2026 montrent où les fournisseurs placent leurs mises : Sensient a annoncé un investissement de 250 millions USD pour développer la production de colorants naturels, incluant un espace supplémentaire sur son site de Saint-Louis. ADM a également investi 26 millions USD dans son usine d'arômes d'Erlanger, Kentucky, pour renforcer ses capacités en solutions d'arômes et de colorants d'origine naturelle.

Les solutions de fermentation et à base de protéines pour l'étiquette propre créent également des espaces vierges au-delà de la substitution traditionnelle d'additifs, soutenant les formulations à base végétale et positionnées contre les allergènes tout en simplifiant les listes d'ingrédients. Parmi les exemples figurent l'acquisition par FERM FOOD d'un site de production à Skovlund, au Danemark, avec une montée en puissance annoncée à 20 000 tonnes par an d'ingrédients fermentés à base végétale, et le partenariat de Cargill avec Voyage Foods pour commercialiser les alternatives de confiserie sans cacao NextCoa en Amérique du Nord. Ces initiatives soutiennent les développeurs de produits recherchant une texture, une modulation aromatique et une stabilité à étiquette propre avec moins d'additifs déclarables, tout en réduisant l'exposition à des ingrédients restreints ou controversés dans des catégories sensibles.

Développements récents du secteur

- Juillet 2026 : Archer-Daniels-Midland Company (ADM) s'est associée à The EVERY Company pour permettre une production à l'échelle commerciale aux États-Unis de la protéine de blanc d'œuf OvoPro à l'usine d'ADM à Clinton, Iowa, en utilisant la fermentation de précision. Ce partenariat élargit l'accès évolutif à des protéines fonctionnelles sans origine animale pour des applications nécessitant des performances de moussage et de liaison, tout en s'alignant sur des déclarations d'ingrédients plus propres. Il signale également une collaboration plus étroite entre les grands fabricants d'ingrédients et les développeurs de technologies alimentaires pour industrialiser de nouvelles plateformes de protéines à étiquette propre.

- Mai 2026 : Cargill s'est associée à Voyage Foods pour introduire NextCoa, une alternative de confiserie sans cacao, en Amérique du Nord. Cette initiative cible les développeurs de produits recherchant des options d'ingrédients positionnées autour d'un étiquetage simplifié et de considérations liées aux allergènes dans la confiserie. Elle élargit l'ensemble concurrentiel des composants de saveur et de couleur à étiquette propre utilisés pour reformuler les catégories gourmandes sans intrants de base traditionnels.

- Janvier 2026 : ADM a annoncé une expansion de 26 millions USD de son campus d'innovation d'Erlanger, Kentucky, ajoutant capacité, automatisation et numérisation pour soutenir les solutions d'arômes et de colorants d'origine naturelle utilisées dans les programmes de reformulation. Cet investissement renforce le débit et la reproductibilité des systèmes d'ingrédients à étiquette propre qui nécessitent un contrôle strict des processus et des cycles de développement plus rapides. Il souligne le rôle des mises à niveau de capacité à grande échelle alors que les fournisseurs répondent à la suppression accélérée des additifs artificiels dans de multiples applications alimentaires et de boissons.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des ingrédients à étiquette propre couvre les ingrédients pour aliments et boissons présentés comme simples, familiers et peu transformés, et qui aident les fabricants à remplacer ou réduire les additifs aux noms d'apparence artificielle dans les produits finis.

Exclusions du champ : nous excluons les aliments et boissons emballés finis, et nous ne comptons pas le rebranding de marques distributeur, sauf si l'ingrédient sous-jacent vendu aux fabricants entre dans le champ.

Aperçu de la segmentation

- Par type d'ingrédient

- Conservateurs alimentaires

- Édulcorants alimentaires

- Colorants alimentaires

- Hydrocolloïdes et texturants alimentaires

- Arômes et exhausteurs de goût alimentaires

- Autres types d'ingrédients

- Par forme

- Sec

- Liquide

- Par application

- Boulangerie et confiserie

- Produits laitiers et desserts glacés

- Boissons

- Viande et produits carnés

- Sauces et condiments

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Émirats arabes unis

- Nigéria

- Maroc

- Égypte

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir la limite du marché, harmoniser les définitions des ingrédients entre pays et établir la première ébauche des signaux de demande par application. Nous avons référencé des documents publics tels que les orientations d'étiquetage de l'USDA et de la FDA, les références de l'EFSA et de la Commission européenne en matière d'additifs alimentaires et d'orientations sur les ingrédients, ainsi que les textes du Codex Alimentarius pour l'harmonisation terminologique.

Pour façonner le bassin de demande, nous avons également examiné des sources telles que les statistiques commerciales UN Comtrade pour les principales catégories d'ingrédients, FAOSTAT pour les indicateurs d'approvisionnement en matières premières agricoles, et des bases de données de brevets pour repérer l'activité de formulation dans les colorants, arômes et texturants naturels. En complément, nous avons utilisé des dépôts d'entreprises, des présentations aux investisseurs et une presse réputée pour confirmer les mouvements de capacité et les évolutions de portefeuille. Ces vérifications ont été appuyées par des abonnements payants axés sur les données financières et le renseignement d'entreprise, ainsi que sur l'actualité et les données financières pour la validation des événements. Ces sources sont illustratives, et des références publiques supplémentaires ont été utilisées lors de la collecte de données et des vérifications de suivi.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation de ce qui est réellement vendu comme un ingrédient à étiquette propre par rapport à ce qui est présenté principalement comme une allégation d'étiquetage, car cette distinction peut faire évoluer rapidement le total du marché. Nous avons échangé avec des fournisseurs d'ingrédients, des fabricants de produits alimentaires et de boissons, des distributeurs et des experts du secteur dans les principales régions afin de confirmer la répartition des applications, les taux d'incorporation typiques, l'orientation des prix et le rythme de reformulation des produits vendus comme articles de consommation courante.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 18 % | APAC : 49 % |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 30 % |

| Acteurs plus petits : 22 % | Managers : 49 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit à l'aide d'une approche croisée descendante et ascendante, où les bassins de demande au niveau des applications ont été reconstitués en premier, puis validés à l'aide de signaux du côté de l'offre. Du côté descendant, nous sommes partis des volumes de production d'aliments et de boissons emballés et de l'intensité de reformulation, puis avons appliqué la pénétration de l'étiquette propre et les taux d'incorporation des ingrédients pour estimer la valeur par fonctionnalité d'ingrédient.

Pour ancrer le modèle, les principales données d'entrée comprenaient la part des lancements à étiquette propre par catégorie, les taux d'utilisation moyens des colorants et arômes naturels, les schémas de substitution pour les édulcorants et conservateurs, la répartition des formes entre ingrédients secs et liquides, et l'orientation des prix régionaux saisie sous forme de fourchettes de PVM réalistes. Des vérifications ascendantes sélectives ont ensuite été utilisées pour corroborer les totaux, telles que des contrôles échantillonnés des revenus des fournisseurs, des discussions de canal sur les groupes d'ingrédients à plus fort volume, et le volume multiplié par le PVM lorsque des signaux publics exploitables existaient. Lorsque les informations divulguées par les entreprises n'étaient pas suffisamment détaillées, les lacunes ont été traitées en utilisant des références comparables au sein du même type d'ingrédient, avec ajustement uniquement après confirmation par entretien.

Pour les prévisions, une analyse de scénarios a été utilisée car le calendrier d'adoption dépend de l'exécution de la reformulation, de l'interprétation réglementaire et des compromis de coût d'utilisation qui varient selon les régions. Les hypothèses relatives à l'évolution de la pénétration, à la progression des prix et à la croissance des applications ont été testées par des retours d'experts, et la trajectoire finale n'a été retenue que lorsque les moteurs restaient cohérents à travers plusieurs entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés à travers plusieurs passages, en commençant par des tests de cohérence interne entre types d'ingrédients, formes et applications, suivis d'agrégations régionales pour confirmer que les totaux correspondaient au périmètre visé. Lorsque le modèle présentait des sauts marqués, nous avons revu les moteurs d'entrée, revérifié les facteurs de conversion, et revisité les notes d'entretien pertinentes avant d'approuver les chiffres.

Nous avons également comparé les totaux à des signaux indépendants tels que l'orientation des mouvements commerciaux pour les principales catégories d'ingrédients, les expansions de capacité déclarées, et la dynamique de reformulation au niveau des catégories. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs modifient les hypothèses d'offre, de demande ou de prix. Avant publication, une révision finale par un analyste est effectuée afin que les clients disposent de la vision la plus actuelle disponible.

Taille du marché des ingrédients à étiquette propre selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal d'observer des valeurs de marché différentes pour les ingrédients à étiquette propre, car le terme est utilisé de manière imprécise et le périmètre du produit n'est pas identique selon les études. Les différences proviennent également de ce qui est comptabilisé comme vente d'ingrédient par rapport à une allégation sur un produit alimentaire fini, et de la manière dont les prix et le calendrier des devises sont appliqués.

En suivant les taux d'incorporation au niveau des applications et les fourchettes de PVM régionales, Mordor Intelligence maintient le total lié aux revenus d'ingrédients utilisés dans les formulations alimentaires et de boissons, ce qui réduit l'inflation due à la prise en compte de catégories alimentaires naturelles plus larges et d'usages finaux non comparables.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 51,47 milliards USD (2026) | |

| Cabinet de conseil mondial A | 47,91 milliards USD (2026) | Utilise une configuration d'année de base différente et une couverture d'ingrédients plus restreinte en pratique, et les hypothèses de prix semblent appliquées de manière plus conservatrice selon les applications, ce qui réduit la valeur de 2026. |

| Groupe de recherche sectorielle B | 124,75 milliards USD (2023) | Adopte une définition beaucoup plus large pouvant intégrer des paniers d'ingrédients naturels et biologiques étendus ainsi que des usages finaux adjacents, et utilise également une année de base antérieure, si bien que la valeur n'est pas directement comparable à un périmètre de revenus d'ingrédients à étiquette propre. |

L'écart entre les chiffres publiés provient principalement des limites de définition et de l'alignement des années, et non d'erreurs arithmétiques. Lorsque le périmètre se limite aux ventes d'ingrédients liées à des applications alimentaires et de boissons spécifiques, et que des données telles que la pénétration, les taux d'incorporation et les fourchettes de prix sont appliquées de manière cohérente, la taille du marché résultante devient plus facile à reproduire et à suivre dans le temps.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance du marché des ingrédients clean label ?

La demande d'alimentations plus saines, des réglementations plus strictes sur les additifs et les initiatives de reformulation des marques sous-tendent la prévision de TCAC de 6,45 % du secteur.

Quel segment d'ingrédients connaît la croissance la plus rapide ?

Les colorants alimentaires mènent la croissance avec un TCAC projeté de 7,94 %, propulsé par les mesures réglementaires visant à éliminer les colorants synthétiques.

Quelle région domine actuellement les revenus mondiaux ?

L'Amérique du Nord détient la plus grande part régionale à 34,64 % grâce à une base de consommateurs bien informée et à une surveillance active de la FDA.

Pourquoi les boissons détiennent-elles la plus grande part d'application ?

Les cycles d'innovation rapides permettent aux fabricants de boissons de mettre en avant des arômes naturels, des colorants et des allégations fonctionnelles qui résonnent auprès des acheteurs soucieux de leur santé.

Dernière mise à jour de la page le: