Taille et part du marché des colorants alimentaires naturels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

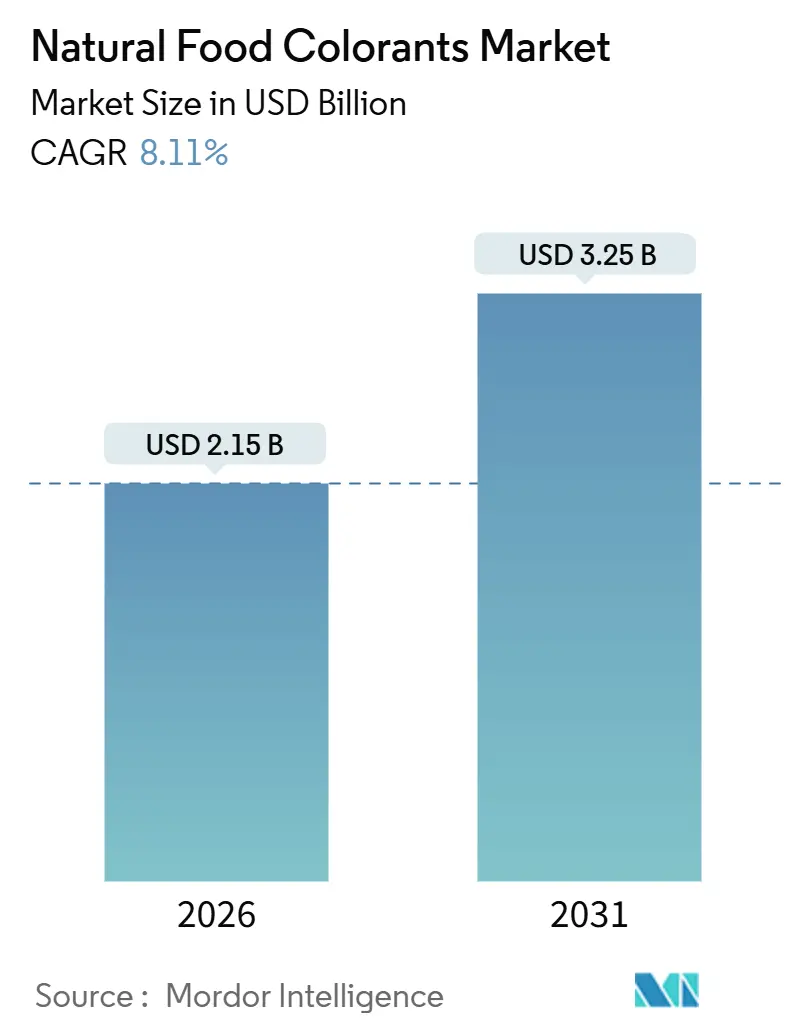

| Taille du Marché (2026) | 2.15 Milliards de dollars |

| Taille du Marché (2031) | 3.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

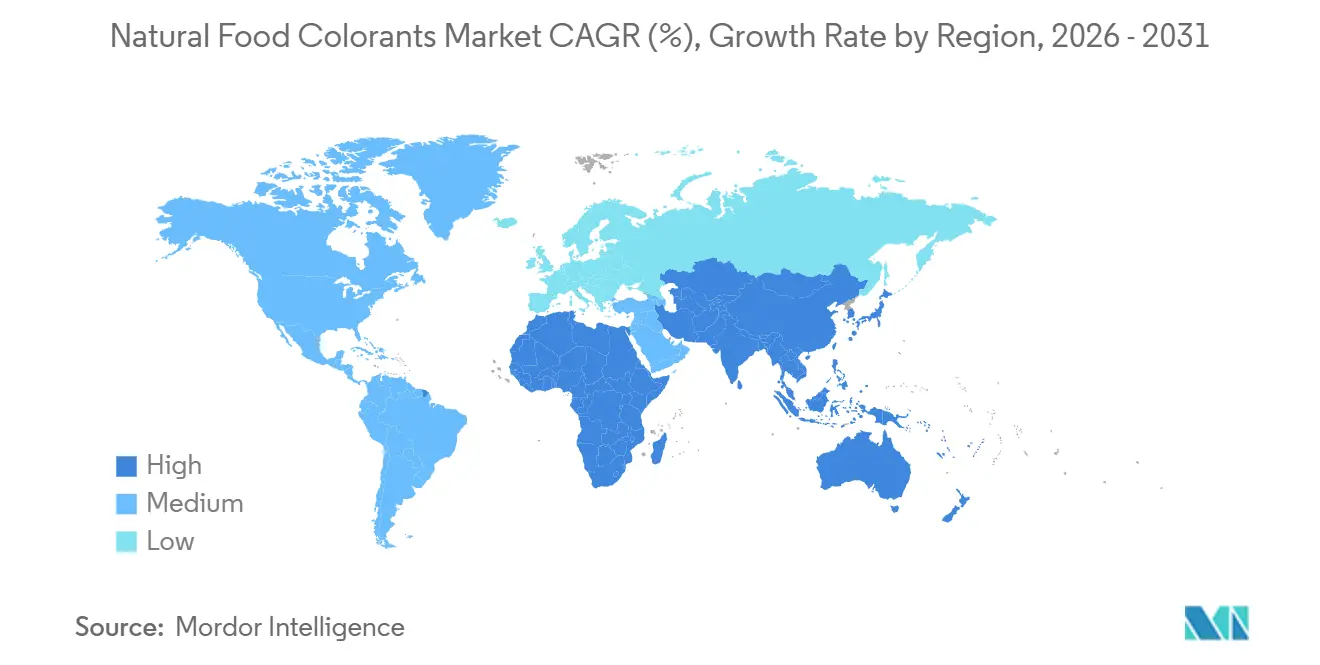

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

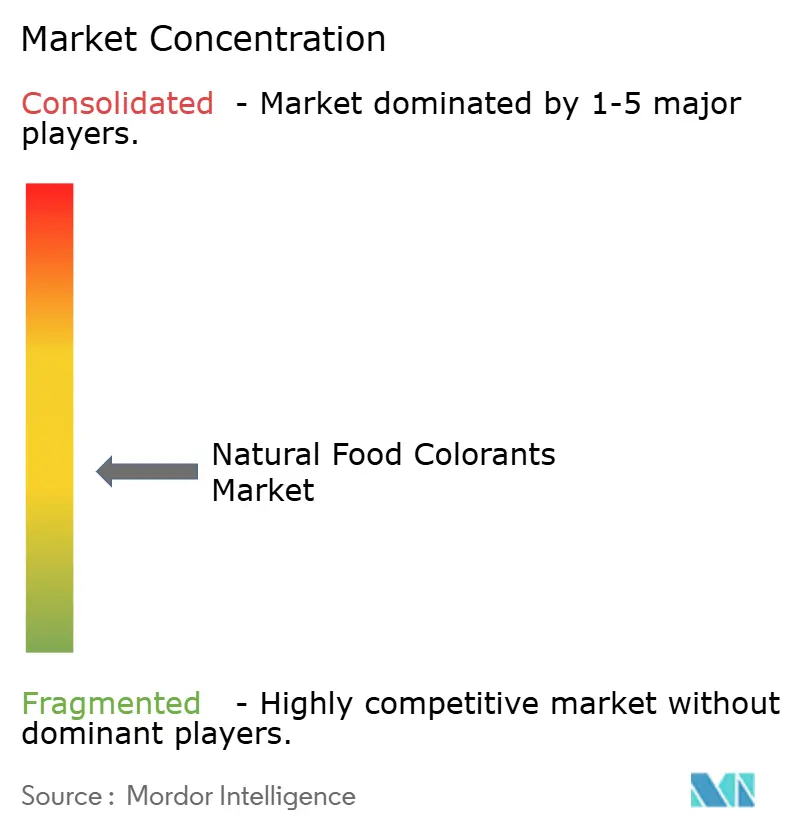

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des colorants alimentaires naturels par Mordor Intelligence

Le marché des colorants alimentaires naturels a atteint une taille de marché de 2,15 milliards USD en 2026 et devrait progresser jusqu'à 3,25 milliards USD d'ici 2031, soit un TCAC de 8,11 % sur l'horizon de prévision. Cette dynamique est portée par une interaction étroite entre des réglementations plus strictes, l'hostilité des consommateurs envers les colorants azoïques synthétiques et des avancées en matière d'extraction et de fermentation qui protègent les marges malgré la persistance de la volatilité des matières premières. L'Europe a établi le cadre réglementaire tôt, l'Asie-Pacifique affiche désormais la progression la plus rapide, et l'Amérique du Nord bénéficie des nouvelles approbations de la Food and Drug Administration (FDA) américaine qui ont débloqué des solutions bleues naturelles longtemps attendues. Les acteurs du marché défendent leurs parts grâce à des fusions, des montées en puissance de la fermentation et des technologies qui stabilisent les pigments dans les aliments soumis à la chaleur et aux variations de pH. Les critères des distributeurs qui pénalisent les colorants artificiels, notamment dans les boissons, sont devenus des conditions quasi obligatoires pour accéder aux rayons. La biologie de précision compresse simultanément les cycles de production et élimine la variabilité liée aux conditions météorologiques, élevant les barrières à l'entrée pour les extracteurs de produits de base et creusant l'écart entre les leaders de l'innovation et les transformateurs régionaux de plus petite taille.

Principaux enseignements du rapport

- Par type de produit, les caroténoïdes ont enregistré une part de chiffre d'affaires de 45,12 % en 2025 ; les anthocyanines devraient progresser à un TCAC de 9,15 % jusqu'en 2031.

- Par couleur, les pigments rouges ont capté une part de 31,28 % de la taille du marché des colorants alimentaires naturels en 2025, tandis que les teintes bleues progressent à un TCAC de 10,02 % jusqu'en 2031.

- Par forme, les formats en poudre ont dominé avec une part de 58,25 % en 2025 ; les concentrés liquides devraient afficher un TCAC de 9,58 % jusqu'en 2031.

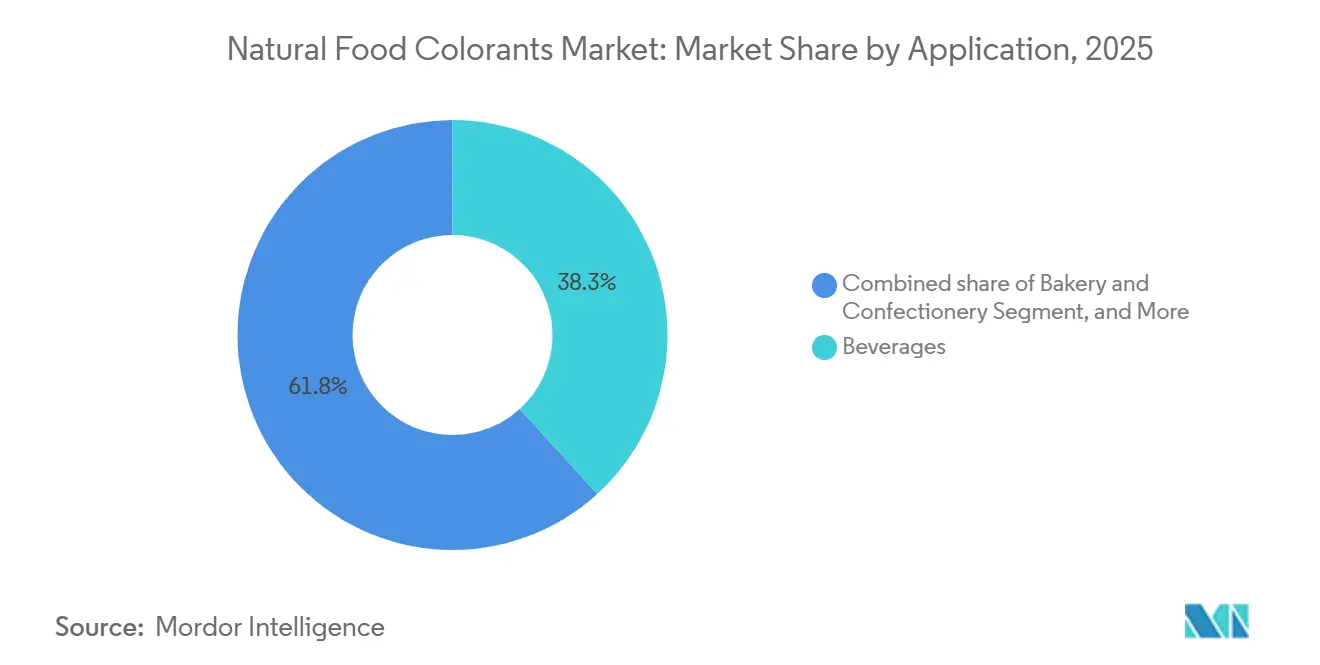

- Par application, les boissons représentaient 38,25 % de la taille du marché des colorants alimentaires naturels en 2025, et les compléments alimentaires progressent à un TCAC de 10,58 % sur la période 2026-2031.

- Par zone géographique, l'Europe détenait 35,46 % de la part du marché des colorants alimentaires naturels en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 9,78 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des colorants alimentaires naturels

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence des consommateurs pour les ingrédients naturels et à étiquette propre plutôt que pour les colorants synthétiques | +2.1% | Mondial, avec des gains précoces en Europe occidentale, en Amérique du Nord et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Demande croissante dans les boissons, la boulangerie et la confiserie en faveur des pigments d'origine végétale | +1.8% | Mondial, le plus marqué en Amérique du Nord et en Europe pour les boissons ; en Asie-Pacifique pour la boulangerie | Court terme (≤ 2 ans) |

| Bénéfices pour la santé des antioxydants présents dans les caroténoïdes et les sources de phycocyanine | +1.3% | Mondial, avec un positionnement premium en Amérique du Nord et en Europe occidentale pour les compléments alimentaires | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans l'extraction des colorants naturels stimulant le marché | +1.2% | Mondial, concentré dans les pôles de recherche et développement aux Pays-Bas, au Danemark et aux États-Unis | Long terme (≥ 4 ans) |

| Approbations réglementaires des organisations gouvernementales | +1.0% | Amérique du Nord (FDA), Europe (EFSA), Asie-Pacifique (FSSAI, CFDA) | Court terme (≤ 2 ans) |

| Innovations microbiennes et liposolubles pour une production évolutive et rentable | +0.7% | Mondial, adoption commerciale précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence des consommateurs pour les ingrédients naturels et à étiquette propre plutôt que pour les colorants synthétiques

Une enquête menée en 2025 par l'International Food Information Council révèle que 83 % des consommateurs mondiaux considèrent la transparence des ingrédients comme un critère important lors de l'achat d'aliments conditionnés[1]Source : International Food Information Council, "2025 Food & Health Survey," foodinsight.org. Par ailleurs, 86 % des consommateurs sont désormais capables de distinguer les colorants naturels des colorants synthétiques. Cette prise de conscience croissante est en grande partie attribuée aux campagnes de sensibilisation qui ont associé certains colorants azoïques, tels que la tartrazine et le rouge Allura, à l'hyperactivité chez les enfants. En réponse, l'Union européenne a introduit en 2010 une obligation d'étiquetage avertissant les consommateurs de la présence de six colorants synthétiques spécifiques dans les produits, entraînant des reformulations volontaires et soulignant l'importance du Règlement (CE) n° 1333/2008 de la Commission européenne. Les grands distributeurs ont réagi à cette évolution : en 2024, Tesco et Carrefour ont supprimé les produits contenant des colorants artificiels de leurs gammes de marques distributeurs, tandis que le label « Great For You » de Walmart exclut les colorants synthétiques. Cela a créé un système de rayon à deux niveaux, où les produits aux colorants naturels affichent une prime de prix de 20 à 30 %, mais maintiennent une vitesse de vente similaire. Comme les méthodes de production telles que la fermentation microbienne et l'extraction au CO₂ supercritique réduisent les coûts des colorants naturels de 15 % par an, l'écart de consentement à payer se rétrécit. Cette tendance permet aux marques d'adopter un positionnement à étiquette propre sans s'appuyer uniquement sur des prix premium. Sur le plan réglementaire, les entreprises doivent se conformer aux pétitions de la FDA sur les additifs colorants et aux protocoles de réévaluation de l'EFSA. Bien que ces processus exigent des dossiers toxicologiques détaillés, l'obtention d'une approbation confère un avantage concurrentiel significatif.

Demande croissante dans les boissons, la boulangerie et la confiserie en faveur des pigments d'origine végétale

En 2025, les applications dans les boissons représentaient 38,25 % du volume des colorants naturels. Cette croissance a été principalement portée par les grandes entreprises de boissons gazeuses qui ont reformulé leurs produits pour satisfaire aux critères des distributeurs pénalisant les additifs synthétiques. PepsiCo, par exemple, a supprimé les colorants artificiels de Gatorade en 2024, les remplaçant par du bêta-carotène et des concentrés de fruits et légumes. Cette reformulation s'est étendue à l'ensemble du portefeuille mondial de PepsiCo et a été suivie par la reformulation de Fanta par Coca-Cola sur les marchés européens, comme le précise le Rapport annuel 2024 de PepsiCo. Les secteurs de la boulangerie et de la confiserie font face à des défis spécifiques. Les anthocyanines dérivées du chou rouge et du sureau se dégradent dans des environnements à pH alcalin, comme les pâtes à gâteaux. Pour y remédier, les fabricants encapsulent ces colorants dans des matrices de maltodextrine ou les co-formulent avec des tampons d'acide citrique, garantissant la stabilité de la couleur lors de la cuisson à des températures supérieures à 180 °C. Mars, leader en confiserie, a remplacé les colorants de M&M's par du bleu dérivé de spiruline et du jaune de curcuma sur certains marchés. Bien que ce changement ait entraîné une augmentation des coûts de 10 %, il s'est aligné sur les exigences d'étiquetage propre et a éliminé l'utilisation du Bleu Brillant FCF synthétique. Ce changement a également créé des opportunités à l'exportation, car les réglementaires au Moyen-Orient et en Asie du Sud-Est adoptent de plus en plus les normes européennes. Selon l'Organisation de normalisation du Conseil de coopération du Golfe (GCC), les produits aux colorants naturels font face à moins de restrictions à l'importation que ceux utilisant des colorants synthétiques. La conformité aux normes telles que la certification de sécurité alimentaire ISO 22000 et les labels Halal/Casher est essentielle, et les pigments végétaux naturels sont mieux positionnés pour satisfaire ces exigences que la carmine d'origine insecticide.

Bénéfices pour la santé des antioxydants présents dans les caroténoïdes et les sources de phycocyanine

Les boissons enrichies et les gommes fournissent désormais de 10 à 20 milligrammes de lutéine et de zéaxanthine, des caroténoïdes xanthophylles dérivés des pétales de souci. Ces dosages sont cliniquement associés à l'amélioration de la densité optique du pigment maculaire et à la protection contre l'exposition à la lumière bleue pour les utilisateurs d'appareils numériques. L'astaxanthine, issue de la microalgue Haematococcus pluvialis, présente des capacités de neutralisation de l'oxygène singulet 550 fois plus puissantes que la vitamine E. Cela en fait un ingrédient précieux dans les barres de nutrition sportive, offrant à la fois une coloration rose corail et une réduction du stress oxydatif. La phycocyanine, obtenue à partir d'Arthrospira platensis (communément appelée spiruline), démontre une inhibition in vitro de la COX-2. Cela soutient les allégations de santé articulaire dans les compléments alimentaires tout en conférant une teinte turquoise aux protéines en poudre et aux shots fonctionnels. La combinaison de la couleur et de la bioactivité permet aux marques d'optimiser leurs listes d'ingrédients. Par exemple, elles peuvent remplacer le Bleu 1 synthétique et un antioxydant séparé par un seul extrait de spiruline. Cette approche simplifie les étiquettes des produits et réduit les coûts de formulation de 12 % par UGS. Les autorités réglementaires jouent un rôle significatif, la FDA accordant le statut Généralement Reconnu comme Sûr (GRAS) à des sources spécifiques de caroténoïdes. De plus, l'EFSA établit des lignes directrices sur la dose journalière admissible (DJA), que les extraits naturels respectent généralement aux dosages fonctionnels[2]Source : U.S. Food and Drug Administration. "Color Additives." fda.gov..

Avancées technologiques dans l'extraction des colorants naturels stimulant le marché

La technologie des champs électriques pulsés (CEP) utilise de courtes impulsions de haute tension pour rompre les membranes cellulaires végétales. Cette technique augmente les rendements en anthocyanines à partir de cassis de 40 % par rapport à la macération classique aux solvants et réduit le temps de traitement de 8 heures à seulement 45 minutes. L'extraction au CO₂ supercritique, réalisée à 31 °C et 74 bar, extrait sélectivement les caroténoïdes lipophiles du paprika et de l'annatto. Cette méthode prévient la dégradation thermique et les résidus d'hexane, garantissant la conformité aux normes de certification biologique et permettant d'atteindre une prime de prix de 25 % sur les marchés européens. Les solvants eutectiques naturels profonds (NADES), composés de chlorure de choline et d'acides organiques, dissolvent les pigments polyphénoliques à température ambiante. Cela élimine le besoin de chauffage énergivore et s'aligne sur les principes de la chimie verte, séduisant les équipes d'approvisionnement axées sur la durabilité. La microencapsulation à l'aide de coques d'alginate ou de gomme arabique protège les anthocyanines de l'exposition au pH et à la lumière. Cela prolonge la durée de conservation des boissons dans des bouteilles en PET transparent de 3 à 12 mois, permettant une distribution en température ambiante dans les régions tropicales disposant d'une infrastructure de chaîne du froid limitée. Les exigences de conformité comprennent le respect du Règlement (CE) n° 1333/2008 de l'UE sur les additifs alimentaires, qui restreint les auxiliaires technologiques, ainsi que la certification de management de la qualité ISO 9001, une norme pour les fournisseurs de premier rang.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de traitement élevés et faibles rendements des colorants alimentaires naturels | -1.4% | Mondial, le plus aigu sur les marchés sensibles aux prix en Asie du Sud, en Afrique et en Amérique latine | Court terme (≤ 2 ans) |

| Variabilité de la chaîne d'approvisionnement due aux sources végétales et algales saisonnières | -0.9% | Mondial, concentré dans les régions dépendantes des cultures à origine unique (Pérou pour l'annatto, Inde pour le curcuma) | Moyen terme (2 à 4 ans) |

| Instabilité des colorants dans les applications alimentaires à haute température ou acides | -0.6% | Mondial, impactant particulièrement les segments de la boulangerie et des boissons acides | Moyen terme (2 à 4 ans) |

| Exigences strictes de conformité réglementaire | -0.4% | Amérique du Nord (FDA), Europe (EFSA), Asie-Pacifique (FSSAI, CFDA) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de traitement élevés et faibles rendements des colorants alimentaires naturels

Le marché mondial des colorants alimentaires naturels est confronté à des défis économiques importants, malgré les avancées technologiques. Les coûts de traitement et les limitations de rendement créent des primes de prix qui restreignent la pénétration du marché à l'échelle mondiale. Les colorants naturels affichent des prix plus élevés que les alternatives synthétiques, ce qui pose des défis de formulation, notamment dans les produits de grande consommation soumis à des exigences strictes en matière de marges dans différentes régions. Plusieurs facteurs contribuent à cet écart de coût, notamment l'inconsistance des matières premières, la complexité des procédés d'extraction, les faibles concentrations en pigments dans les sources naturelles et les capacités de production régionales variables. Ces contraintes économiques ont stimulé l'innovation dans les solutions biotechnologiques à l'échelle mondiale. Des entreprises telles que Phytolon développent des méthodes de production par fermentation pour réduire potentiellement les coûts des colorants naturels. La Food and Drug Administration (FDA) a reçu des pétitions d'additifs colorants de Phytolon pour le rouge de betterave et le jaune de figue de Barbarie, signalant une avancée dans la commercialisation de ces approches innovantes. Bien que les coûts de traitement restent un frein important au marché à l'échelle mondiale, la pression réglementaire croissante pour éliminer les colorants synthétiques crée des conditions de marché dans lesquelles la prime de prix pour les alternatives naturelles devient plus acceptable. Les coûts de production élevés continuent d'entraver la croissance du marché, en particulier dans les marchés en développement sensibles aux prix, où les fabricants peinent à maintenir des prix compétitifs.

Variabilité de la chaîne d'approvisionnement due aux sources végétales et algales saisonnières

Dans l'Andhra Pradesh et le Tamil Nadu, les principales zones de culture du curcuma en Inde, la teneur en curcumine varie de 2,5 % à 6,5 %, selon les précipitations de mousson et les niveaux de soufre dans le sol. Cette variabilité contraint les acheteurs à sur-contracter de 30 % pour garantir un approvisionnement suffisant en pigments, ce qui augmente les coûts de stockage. La carmine, extraite des insectes cochenilles (Dactylopius coccus) élevés sur des cactus Opuntia péruviens, est affectée par des cycles biennaux de ravageurs et des épidémies de cactus liées au climat. Ces problèmes ont provoqué une pénurie d'approvisionnement de 40 % en 2024, avec des prix au comptant passant de 80 à 135 USD par kilogramme en huit semaines. La spiruline, cultivée dans des bassins de raceway ouverts, est sensible à la contamination par les cyanobactéries Anabaena et Microcystis, qui produisent des microcystines hépatotoxiques. Un seul événement de contamination peut détruire un bassin entier de 10 hectares, retardant les livraisons de 90 jours. Les récoltes de graines d'annatto (Bixa orellana) au Pérou et au Kenya ont lieu annuellement, ce qui oblige les transformateurs à financer 12 mois de fonds de roulement pour maintenir un approvisionnement régulier. Cela immobilise entre 2 et 5 millions USD par installation et augmente les coûts de financement de 180 points de base par rapport aux distributeurs de colorants synthétiques utilisant des stocks en flux tendu. Les exigences de conformité, notamment la traçabilité en vertu du Règlement (CE) n° 178/2002 de l'UE et des contrôles préventifs de la FSMA, imposent des audits fournisseurs et une documentation par lot, ajoutant entre 12 000 et 20 000 USD de charges administratives annuelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la spiruline remet en cause la domination des caroténoïdes

En 2025, les caroténoïdes représentaient 45,12 % du chiffre d'affaires, soulignant leur rôle prépondérant dans les secteurs laitier, boulanger et des boissons. La fermentation sécurisant une part croissante de 22 % du marché, le marché des colorants alimentaires naturels pour les caroténoïdes devrait croître régulièrement, réduisant l'écart de coût avec les alternatives synthétiques. Les anthocyanines, portées par les gammes de bonbons végans qui ont efficacement remplacé la carmine tout en maintenant les rouges et violets emblématiques, constituent le groupe de produits à la croissance la plus rapide, avec un TCAC de 9,15 %.

Le bêta-carotène produit par fermentation de précision a déjà atteint la parité de coût avec les options synthétiques, signalant un tournant susceptible d'affecter d'autres caroténoïdes. Malgré les défis liés au pH et à la chaleur, la curcumine continue de maintenir sa niche dans les sauces au curry et les compléments alimentaires. Si l'utilisation de la carmine dans l'alimentation est en déclin, sa demande en cosmétique lui apporte un soutien partiel. Toutefois, à mesure que les rouges dérivés des baies gagnent en popularité, la part de la carmine sur le marché des colorants alimentaires naturels devrait diminuer. La spiruline, leader du segment des colorants bleus, est désormais confrontée à la concurrence de nouveaux acteurs comme le pois papillon et la Galdieria. Néanmoins, le profil sensoriel établi de la spiruline et ses avantages d'échelle offrent aux acteurs en place une opportunité d'optimiser leur efficacité en termes de coûts.

Par couleur : la dominance du rouge se maintient, le bleu émerge comme une vedette captivante

En 2025, le rouge représentait une part de 31,28 % du marché, une position que le marché des colorants alimentaires naturels n'est pas près de perdre en raison de l'utilisation extensive du rouge dans les fruits, les desserts et les sauces. Cependant, le sous-segment bleu, qui progresse à un TCAC de 10,02 %, attire l'attention considérable des marques de boissons, de glaces et de nutrition sportive qui cherchent à créer des contenus visuellement attrayants pour les réseaux sociaux. L'approbation par la FDA en 2025 de l'extrait de pois papillon, ainsi que l'autorisation de l'EFSA pour le bleu de Galdieria, ont élargi les options disponibles pour les formulateurs, encourageant la spiruline à améliorer ses technologies de masquage des saveurs.

Les jaunes (tels que la curcumine et le bêta-carotène) et les oranges (dont l'annatto et le paprika) restent indispensables, tandis que les verts reposent souvent sur des combinaisons de pigments, ce qui limite leur croissance. Pendant ce temps, les teintes violettes et roses gagnent du terrain dans les segments premium tels que les yaourts et les desserts glacés, en phase avec l'intérêt des consommateurs pour les palettes de couleurs « licorne ». Bien que le rouge maintienne sa domination en chiffre d'affaires absolu, le segment bleu devrait dépasser les autres couleurs en termes de croissance relative.

Par forme : la domination des poudres persiste, mais les concentrés liquides gagnent en popularité

En 2025, les formats en poudre représentaient 58,25 % du chiffre d'affaires du segment, appréciés pour leur stabilité en rayon, leur dosage précis dans les mélanges pour boulangerie et leur compatibilité avec les équipements de mélange à sec couramment utilisés dans la production de snacks et de céréales. Les technologies de séchage par atomisation et de lyophilisation encapsulent les pigments naturels dans des matrices de maltodextrine ou de gomme arabique, offrant une durée de conservation de 24 mois dans des conditions ambiantes. Cette avancée prolonge non seulement la longévité des produits, mais réduit également les coûts logistiques de la chaîne du froid de 35 % par rapport aux concentrés liquides, comme indiqué dans le Journal of Food Engineering. Les concentrés liquides, comprenant des dispersions aqueuses et à base d'huile, devraient progresser à un TCAC de 9,58 % jusqu'en 2031. Cette croissance est portée par les co-fabricants de boissons qui adoptent de plus en plus des systèmes d'injection en ligne, réduisant la variation de couleur de lot à lot à moins de 1 Delta E et éliminant les risques d'exposition à la poussière pour les travailleurs de production.

Par ailleurs, les formats liquides soutiennent le micro-dosage dans les shots fonctionnels et les thés prêts à boire. Dans ces cas, les poudres nécessiteraient un mélange à cisaillement élevé pour la dissolution, augmentant le temps de traitement de 8 à 12 minutes par lot. Les technologies d'émulsion stabilisent les caroténoïdes lipophiles dans les boissons aqueuses en atteignant des tailles de gouttelettes inférieures à 200 nanomètres, prévenant le crémage et triplant l'intensité de la couleur. Cette innovation permet aux formulateurs de réduire les taux de dosage de 64 %, réduisant ainsi considérablement les coûts de matières premières. Cependant, les formats en poudre présentent des limites dans les applications de boissons acides, où les poudres d'anthocyanines affichent une intensité de couleur inférieure de 20 % à celle des concentrés liquides en raison d'une réhydratation incomplète et d'une agglomération des particules. La conformité réglementaire reste essentielle, les bonnes pratiques de fabrication de la FDA pour les additifs colorants imposant des spécifications de taille de particules et des limites microbiologiques. De même, le Règlement (CE) n° 1333/2008 de l'UE impose des restrictions sur les auxiliaires technologiques dans les formulations liquides.

Par application : les nutraceutiques stimulent la croissance future

En 2025, les boissons représentaient 38,25 % du chiffre d'affaires par application, portées par les boissons gazeuses, les boissons sportives et les thés prêts à boire reformulés pour satisfaire aux critères d'étiquetage propre des distributeurs pénalisant les additifs synthétiques. Les boissons non alcoolisées dominaient avec 82 % du volume des applications boissons, tandis que les segments alcoolisés, tels que les bières artisanales, les boissons maltées aromatisées et les cocktails prêts à boire, adoptaient les colorants naturels pour s'aligner sur les tendances de premiumisation et de santé. Les compléments alimentaires ont connu la croissance d'application la plus rapide, avec un TCAC de 10,58 % projeté jusqu'en 2031. Cette croissance est soutenue par des produits tels que les capsules molles de lutéine et de zéaxanthine pour la santé oculaire, les capsules d'astaxanthine pour la récupération sportive et les comprimés de spiruline commercialisés pour le soutien immunitaire. Le segment des compléments alimentaires bénéficie de la double fonctionnalité des colorants naturels, qui améliorent l'attrait visuel et apportent des composés bioactifs soutenant les allégations de l'étiquette. Cette fonctionnalité permet aux marques de simplifier leurs listes d'ingrédients et de rationaliser les dossiers réglementaires. Les applications de boulangerie et de confiserie sont confrontées à des défis de formulation. Par exemple, les anthocyanines se dégradent dans les pâtes à gâteaux à pH alcalin, nécessitant une encapsulation ou une co-formulation avec des acidifiants, tandis que la curcumine perd 60 % de son intensité lors de la stérilisation en autoclave.

Les produits laitiers, notamment les yaourts, les crèmes glacées et les fromages, utilisent l'annatto, le bêta-carotène et la carmine. Les formats liposolubles sont privilégiés dans les matrices à haute teneur en matières grasses pour éviter les effets de halo. Les snacks et les céréales utilisent le curcuma, le paprika et les poudres de betterave pour créer des variétés tendance « arc-en-ciel » ciblant les jeunes consommateurs. Cependant, pour éviter la migration des colorants entre les pièces adjacentes, des revêtements barrières sont appliqués, ajoutant un coût supplémentaire de 0,02 USD par unité. Les organismes réglementaires influencent considérablement le marché, la FDA émettant des notifications GRAS pour des applications spécifiques et l'EFSA imposant des restrictions sur les niveaux d'utilisation, comme le plafonnement de la curcumine à une dose journalière de 0,1 milligramme par kilogramme de poids corporel.

Analyse géographique

En 2025, l'Europe représentait 35,46 % du chiffre d'affaires mondial, portée par des réglementations strictes sur l'étiquetage propre et l'élimination précoce des colorants azoïques synthétiques. La directive de la Commission européenne de 2010, qui imposait des étiquettes d'avertissement sur six colorants synthétiques, a entraîné des reformulations volontaires. En 2024, les grands distributeurs tels que Tesco et Carrefour avaient supprimé les produits aux colorants artificiels de leurs gammes de marques distributeurs, conformément au Règlement (CE) n° 1333/2008 de la Commission européenne. En janvier 2025, l'EFSA a approuvé la phycocyanine dérivée de Galdieria sulphuraria, permettant la production de yaourts et de glaces bleus d'origine végétale. Ces produits, qui reposaient auparavant sur la spiruline avec des notes d'algues, ont déclenché des projets de reformulation auprès de 22 marques laitières européennes en six mois, comme indiqué dans l'EFSA Journal 2025. L'Espagne et les Pays-Bas, qui accueillent l'installation Exberry de GNT Group à Mierlo et l'usine de Roha Dyechem en Catalogne, constituent des pôles clés de production de colorants naturels, bénéficiant de la proximité des utilisateurs finaux et de l'accès aux matières premières d'Afrique du Nord et d'Amérique du Sud. La Pologne et la Belgique émergent comme des marchés en croissance, leurs secteurs de la confiserie et de la boulangerie adoptant les colorants naturels pour répondre aux normes d'exportation de l'UE et atteindre un positionnement premium sur les marchés d'Europe occidentale.

L'Asie-Pacifique affiche un solide TCAC de 9,78 % jusqu'en 2031, alimenté par l'urbanisation, la hausse des revenus et la consommation accrue d'aliments conditionnés en Chine, en Inde et en Asie du Sud-Est, selon les Indicateurs de développement de la Banque mondiale. En 2024, la Commission nationale de la santé de Chine a élargi sa liste de colorants naturels approuvés, s'alignant sur les normes du Codex Alimentarius et améliorant la compétitivité à l'exportation des transformateurs alimentaires locaux. La FSSAI indienne a approuvé en 2024 l'extrait de chou rouge et le jaune de carthame, permettant aux fabricants de reformuler les sucreries traditionnelles (mithai) et les boissons (lassi, laits aromatisés) avec des colorants naturels, ciblant les marchés urbains premium, comme le souligne la Notification de la FSSAI[3]Source : Food Safety and Standards Authority of India, "Natural Food Colorants Notification 2024." fssai.gov.in.. Le Japon et la Corée du Sud connaissent une forte adoption des colorants naturels, notamment dans la confiserie et les produits laitiers, portée par des consommateurs soucieux de leur santé et des réglementations favorisant les additifs d'origine végétale. Le ministère de la Santé, du Travail et des Affaires sociales du Japon maintient une liste positive plus étendue de 158 colorants naturels par rapport à ses approbations de colorants synthétiques. Le secteur alimentaire australien suit la tendance d'étiquetage propre de l'Europe, les grands distributeurs Woolworths et Coles accordant la priorité aux colorants naturels dans leurs marques distributeurs, ce qui incite les fournisseurs à reformuler. En Indonésie, en Thaïlande et à Singapour, les secteurs des boissons prêtes à boire et des snacks connaissent une croissance rapide, les colorants naturels s'alignant sur la certification Halal et les lois alimentaires islamiques, représentant 68 % du volume régional des boissons, selon l'Organisation de normalisation du Conseil de coopération du Golfe.

L'Amérique du Nord représentait 28 % du chiffre d'affaires mondial en 2025, les États-Unis contribuant à 74 % de ce volume. Cette croissance était portée par les approbations de la FDA en mai 2025 de la fleur de pois papillon et du bleu de Galdieria, ainsi que par les initiatives d'étiquetage propre de distributeurs tels que Walmart, qui a introduit l'icône « Great For You » pour identifier les produits exempts de colorants synthétiques. Le secteur alimentaire canadien s'aligne étroitement sur les réglementations américaines, et les discussions de Santé Canada en 2024 sur les restrictions relatives aux colorants synthétiques laissent présager d'éventuelles suppressions progressives, à l'image des tendances européennes. Le Chili, la Colombie et le Pérou exploitent les matières premières locales, telles que l'annatto du Pérou et le curcuma de Colombie, pour approvisionner les marchés régionaux et d'exportation, bien que la variabilité saisonnière de l'approvisionnement reste un défi. Au Moyen-Orient et en Afrique, la demande d'aliments certifiés Halal en Arabie Saoudite, aux Émirats Arabes Unis et en Égypte stimule le marché. Là, les colorants végétaux naturels sont plus conformes aux lois alimentaires islamiques que les alternatives d'origine insecticide telles que la carmine. L'Afrique du Sud et le Nigeria émergent comme des pôles clés de production de spiruline et d'annatto, axés sur le commerce intra-africain et les opportunités d'exportation vers l'Europe.

Paysage concurrentiel

Le marché des colorants alimentaires naturels est modérément concentré, avec des acteurs régionaux et mondiaux dominant le marché. Les principales entreprises telles que Sensient Technologies, GNT Group B.V., Givaudan S.A., Döhler Group SE et DIC Corporation jouent un rôle significatif dans la structuration du marché des colorants alimentaires naturels. Ces entreprises capitalisent sur leurs vastes portefeuilles de produits, leur expertise technique avancée et leurs réseaux de distribution mondiaux bien établis pour maintenir leur domination sur le marché. Leurs investissements substantiels en recherche et développement renforcent davantage leur positionnement concurrentiel et stimulent l'innovation dans le secteur.

Ces acteurs clés élargissent activement leurs offres de produits en se concentrant sur des pratiques d'approvisionnement durables, des innovations produits à étiquette propre et des fusions et acquisitions stratégiques. Par exemple, l'acquisition de Naturex par Givaudan a considérablement renforcé ses capacités dans les solutions de couleurs botaniques et naturelles, lui permettant de répondre à la demande croissante d'ingrédients naturels. De même, Sensient investit massivement en recherche et développement pour créer des pigments naturels avec une meilleure stabilité à la chaleur et à la lumière, spécifiquement conçus pour les applications dans les secteurs laitier et des boissons, répondant ainsi à des besoins critiques du secteur.

Outre les efforts des acteurs majeurs, les entreprises régionales élargissent de plus en plus leur empreinte, notamment sur les marchés émergents, en formant des partenariats stratégiques. Le marché connaît également une augmentation notable des entreprises de biotechnologie qui emploient des techniques avancées telles que la fermentation et la sélection de précision pour développer des colorants naturels avec une stabilité et une rentabilité supérieures. Par ailleurs, de nombreuses entreprises adoptent des stratégies d'intégration verticale pour sécuriser un approvisionnement régulier en matières premières et garantir un contrôle qualité rigoureux tout au long du processus de production, améliorant ainsi leur efficacité opérationnelle et la fiabilité de leurs produits.

Leaders du secteur des colorants alimentaires naturels

Sensient Technologies Corporation

Doehler Group SE

Givaudan S.A.

GNT Group B.V.

DIC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Oterra a ouvert un nouveau centre de mélange et d'application de colorants au Kerala, en Inde, pour soutenir les clients des marchés indien, Asie-Pacifique et Moyen-Orient. L'installation se concentre sur les colorants naturels pour les applications alimentaires et boissons.

- Décembre 2024 : Kalsec Inc. a élargi son partenariat avec Connell Caldic, un distributeur d'ingrédients. L'accord utilise les opérations, les équipes de vente et de marketing de Caldic en Chine pour étendre la présence de Kalsec sur le marché Asie-Pacifique.

- Juillet 2024 : Givaudan Sense Colour a lancé l'Amaize orange-rouge à l'IFT 2024. Cet ajout à la gamme Amaize de colorants anthocyanines à base de maïs offre une teinte orange-rouge vif qui correspond au Rouge 40 dans les applications acides.

- Mai 2024 : Brenntag a élargi son accord de distribution avec Oterra pour inclure la Suède, en s'appuyant sur leur partenariat existant dans la région nordique et à l'échelle mondiale. Oterra fournit des colorants alimentaires naturels aux secteurs de l'alimentation et des boissons, des compléments alimentaires et de l'alimentation animale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, selon Mordor Intelligence, évalue le marché des colorants alimentaires naturels comme les ventes de pigments extraits de sources végétales, microbiennes, minérales ou animales qui sont incorporés dans les aliments et les boissons finis pour leur donner un attrait visuel ou leur conférer une fonctionnalité supplémentaire.

Les familles couvertes comprennent les caroténoïdes, les anthocyanines, la curcumine, la chlorophylle, la phycocyanine de la spiruline et les mélanges apparentés sous forme de poudre ou de liquide.

Exclusion du champ d'application : Nous excluons tous les colorants dérivés du pétrole ou identiques à ceux de la nature, ainsi que toutes les applications dans le domaine des cosmétiques ou de l'alimentation animale.

Aperçu de la segmentation

- Type de produit

- Anthocyanines

- Caroténoïdes (inclut les bêta-carotènes)

- Curcumine

- Carmine

- Spiruline

- Autres types

- Couleur

- Bleu

- Vert

- Rouge

- Jaune

- Violet

- Orange

- Rose

- Autres

- Forme

- Poudre

- Liquide

- Applications

- Boulangerie et confiserie

- Produits laitiers

- Boissons

- Non alcoolisées

- Alcoolisées

- Compléments alimentaires

- Snacks et céréales

- Autres applications

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des transformateurs de pigments, des technologues des boissons, des acheteurs au détail et des conseillers en réglementation en Amérique du Nord, en Europe et dans la région Asie-Pacifique.

Leurs contributions ont permis d'affiner les taux d'adoption, les normes de coûts et les hypothèses de saisonnalité qui sous-tendent le modèle.

Recherche documentaire

Nous commençons par la production agricole de la FAO, les codes UN Comtrade HS pour le paprika, le curcuma et la spiruline, les tableaux de prix de l'USDA, les approbations d'additifs de l'EFSA et les dépôts de brevets de Questel pour encadrer l'offre de pigments et le contexte réglementaire.

Les documents publics 10-K, les présentations aux investisseurs, les tableaux de bord de lancement des produits "clean label" d'Innova, ainsi que les informations fournies par D&B Hoovers et Dow Jones Factiva nous permettent de cartographier l'empreinte des entreprises et les impulsions de la demande.

Les sources citées sont illustratives ; de nombreux documents supplémentaires ont permis de les vérifier.

Dimensionnement du marché et prévisions

Un modèle descendant de part d'ingrédients reconstruit la demande à partir de la production agricole, des flux commerciaux et des rendements d'extraction typiques. Nous recoupons ensuite les totaux avec les récapitulatifs sélectifs des fournisseurs concernant le volume multiplié par le prix de vente moyen.

Parmi les variables clés, citons la superficie des bassins de spiruline, les rendements des concentrés de betterave, les écarts de prix entre les produits synthétiques et naturels, les lancements d'UGS "clean label" et les changements régionaux en matière d'apport calorique.

La régression multivariée et l'analyse de scénarios permettent de projeter chaque facteur, tandis que les ratios médians comblent les lacunes de données mises en évidence par les tests ascendants.

Cycle de validation et de mise à jour des données

Les résultats sont des alertes claires sur les écarts, une révision par les responsables et un audit par les pairs.

Nous actualisons le modèle chaque année et procédons à des mises à jour intermédiaires lorsque la réglementation ou les coûts des matières premières évoluent de manière significative.

Pourquoi nos colorants alimentaires naturels commandent-ils la fiabilité de la ligne de base ?

Nous reconnaissons que les valeurs de marché publiées diffèrent souvent parce que les entreprises varient l'étendue des pigments, la gamme d'applications et la cadence de mise à jour.

Notre étude montre que les écarts les plus importants apparaissent lorsque les bleus de niche sont ignorés, que les prix sont fixés pour une seule région ou que la croissance linéaire ne tient pas compte de l'interdiction imminente des colorants synthétiques.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 2,03 B (2025) | Renseignements sur le Mordor | s/o |

| USD 1,69 B (2025) | Conseil mondial A | Ne tient pas compte des volumes de restauration et des pigments de fermentation |

| 1,42 MILLIARD DE DOLLARS US (2023) | Journal professionnel B | Ne couvre que les boissons et la boulangerie ; repose sur des données d'enquête limitées |

Ces contrastes montrent que le modèle de Mordor, basé sur les conducteurs, la sélection stricte du champ d'application et la révision annuelle offrent une base de référence équilibrée et transparente à laquelle les clients peuvent faire confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des colorants alimentaires naturels d'ici 2031 ?

Il devrait atteindre 3,25 milliards USD, reflétant un TCAC de 8,11 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide pour les colorants alimentaires naturels ?

L'Asie-Pacifique progresse à un TCAC de 9,78 % grâce à l'harmonisation réglementaire et à la pénétration croissante des aliments conditionnés.

Quel segment d'application affiche la croissance la plus élevée ?

Les compléments alimentaires arrivent en tête avec un TCAC de 10,58 % grâce aux allégations de santé relatives aux caroténoïdes et à la phycocyanine.

Quelle est la part actuelle des formats en poudre ?

Les poudres représentent 58,25 % du chiffre d'affaires du segment en raison de leur longue durée de conservation et de leur compatibilité avec les procédés de mélange à sec.

Dernière mise à jour de la page le: