Taille et Part du Marché des Colorants Alimentaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.82 Milliards de dollars |

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 2.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

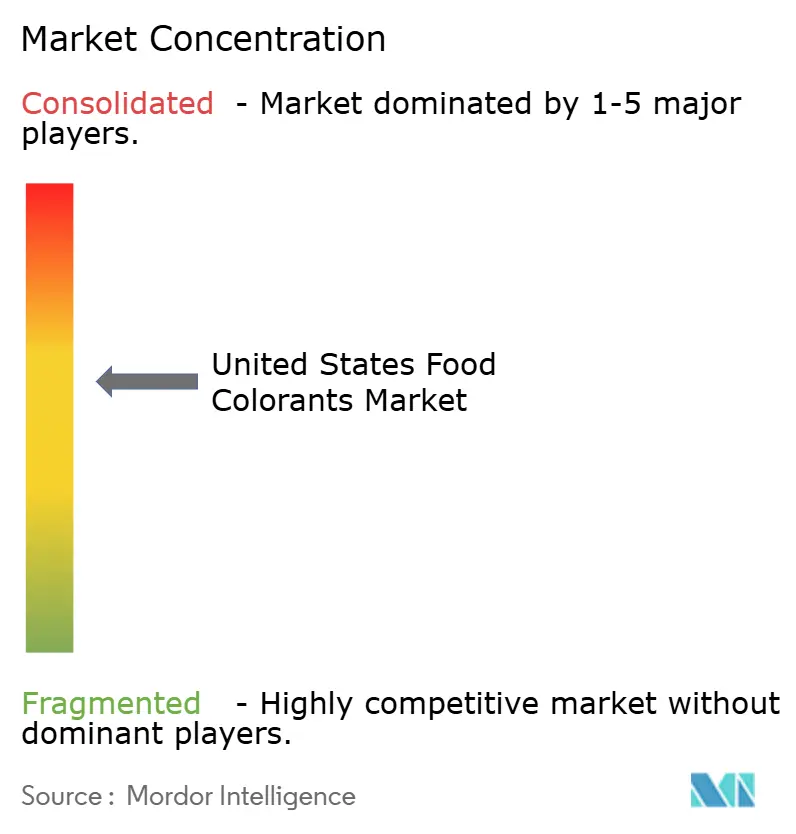

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Colorants Alimentaires aux États-Unis par Mordor Intelligence

La taille du marché des colorants alimentaires aux États-Unis est projetée à 1,82 milliard USD en 2025, 1,9 milliard USD en 2026, et devrait atteindre 2,45 milliards USD d'ici 2031, avec un TCAC de 5,22 % de 2026 à 2031. La forte demande des détaillants pour des produits à étiquette propre, les exigences de reformulation des distributeurs et la clarté réglementaire concernant les pigments d'origine végétale stimulent la croissance du marché des colorants alimentaires aux États-Unis. Les colorants naturels dominent actuellement le paysage des ingrédients, leur utilisation croissante dans les yaourts, les substituts de viande à base de plantes et les boissons fonctionnelles compensant le déclin progressif de l'utilisation des colorants synthétiques. Les investissements dans les plateformes de fermentation de précision contribuent à réduire les disparités de coûts historiques, tandis que les avancées en technologie de microencapsulation améliorent la durée de conservation des pigments et leur stabilité à la lumière, notamment dans les bouteilles transparentes en téréphtalate de polyéthylène (PET). Cependant, la fragmentation de la chaîne d'approvisionnement pour les plantes botaniques telles que la pois papillon et le carthame provoque une volatilité des prix, ce qui limite la croissance des marges à court terme. L'intensité concurrentielle reste modérée, les principaux fournisseurs se concentrant sur des innovations spécifiques aux applications pour maintenir leur part de marché face aux extracteurs botaniques émergents et aux start-ups basées sur la fermentation.

Points Clés du Rapport

- Par type de produit, les couleurs naturelles détenaient 77,50 % de la part du marché des colorants alimentaires aux États-Unis en 2025 et devraient croître à un TCAC de 5,81 % jusqu'en 2031.

- Par forme, les liquides contrôlaient 55,01 % de la taille du marché des colorants alimentaires aux États-Unis en 2025, tandis que les poudres enregistraient un TCAC de 7,92 % sur le même horizon.

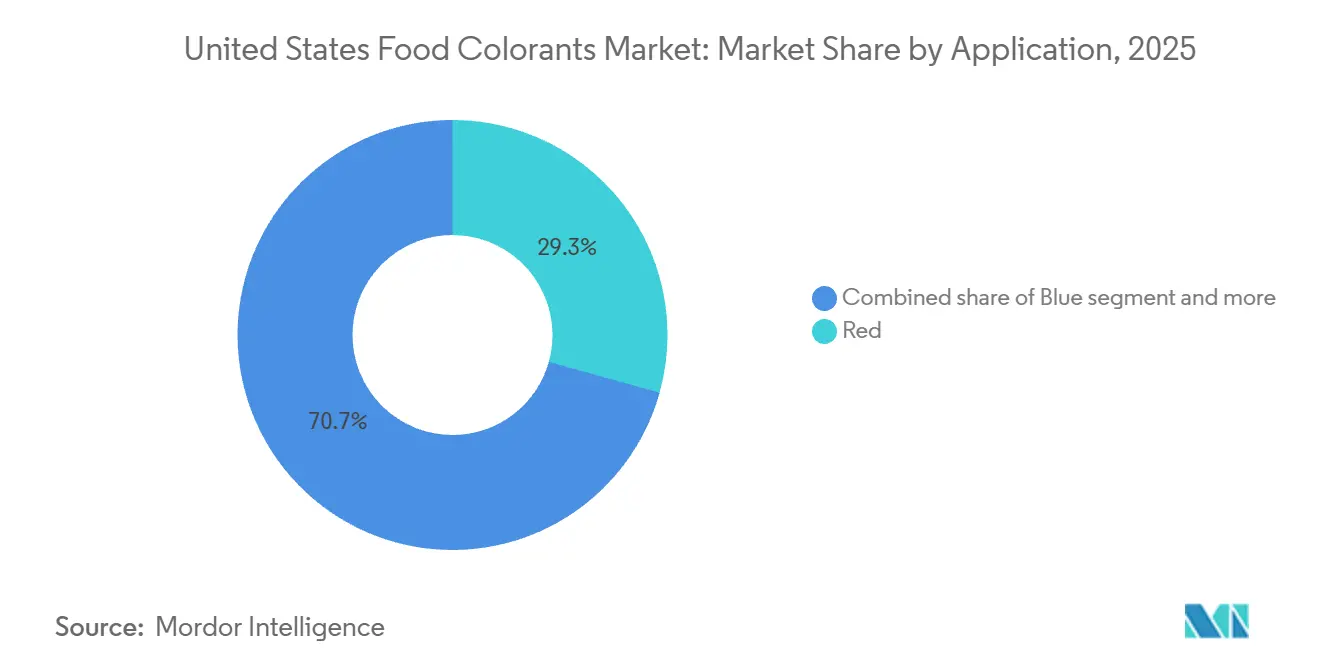

- Par couleur, le rouge dominait avec une contribution aux revenus de 29,32 % en 2025, tandis que le bleu devrait connaître la croissance la plus rapide avec un TCAC de 8,58 % jusqu'en 2031.

- Par application, la boulangerie et la confiserie représentaient 25,24 % de la taille du marché des colorants alimentaires aux États-Unis en 2025 ; les produits laitiers progressent le plus rapidement avec un TCAC de 7,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Colorants Alimentaires aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence croissante pour les produits à étiquette propre et les allégations « sans colorants artificiels » | +1.2% | National, avec la plus forte adoption sur les marchés urbains côtiers | Moyen terme (2-4 ans) |

| Assouplissement ou clarification des règles d'étiquetage « sans colorant artificiel » pour les colorants d'origine naturelle | +0.8% | National, juridiction de la FDA | Court terme (≤ 2 ans) |

| Croissance des formats alimentaires à base de plantes, végétaliens et sans allergènes | +1.0% | National, concentré dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Forte croissance des catégories d'aliments hautement transformés et de commodité | +0.9% | National, avec des gains dans les zones rurales et périurbaines | Long terme (≥ 4 ans) |

| Demande de l'industrie des boissons pour des teintes stables et vives | +0.7% | National, porté par les segments des boissons fonctionnelles et sportives | Moyen terme (2-4 ans) |

| Avancées dans les technologies d'extraction et de formulation améliorant le rendement et l'intensité des couleurs | +0.6% | National, centres de R&D dans le Midwest et le Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les produits à étiquette propre et les allégations « sans colorants artificiels »

La demande des consommateurs en matière de transparence a considérablement influencé les offres de produits dans les rayons des épiceries. Une enquête récente a révélé que de nombreux acheteurs aux États-Unis évitent activement les colorants artificiels lors du choix d'aliments emballés. Cette tendance est particulièrement marquée chez les ménages de la génération Y et de la génération Z, qui examinent attentivement les étiquettes des ingrédients et privilégient les marques utilisant des sources végétales telles que le jus de betterave, le curcuma et la spiruline. En réponse, les détaillants ont alloué davantage d'espace en rayon aux unités de gestion des stocks (SKU) à étiquette propre, et les grands programmes de marques distributeurs imposent désormais des colorants naturels pour le développement de nouveaux produits. En conséquence, les alternatives synthétiques ont été largement exclues des catégories à forte demande telles que les yaourts, les barres granola et les trempettes réfrigérées. Sur le plan économique, ce changement témoigne d'une volonté d'accepter des coûts d'ingrédients plus élevés pour atteindre un positionnement premium et faire face aux risques de reformulation à mesure que les normes réglementaires se resserrent. Les petites marques tirent parti de cette tendance en utilisant des allégations « sans colorants artificiels » pour concurrencer les acteurs établis, en obtenant une distribution dans les détaillants de circuits naturels et les plateformes de commerce électronique où de telles allégations améliorent les taux de clics et stimulent les achats répétés. Selon l'International Food Information Council, en 2024, 26 % des répondants aux États-Unis ont identifié le terme « Naturel » comme la meilleure définition d'un aliment sain, tandis que « NON-OGM » représentait 14 % [1]Source : U.S. Food & Drug Administration, « Rapports de certification des colorants », fda.gov.

Assouplissement ou clarification des règles d'étiquetage « sans colorant artificiel » pour les colorants d'origine naturelle

La Food and Drug Administration (FDA) des États-Unis a publié des orientations actualisées précisant que les colorants dérivés de processus de fermentation utilisant des micro-organismes génétiquement modifiés peuvent être qualifiés de naturels

, à condition que le produit final ne contienne pas d'ADN recombinant et que le procédé de production ressemble à la fermentation traditionnelle [2]Source : International Food Information Council, « Food Insight, Enquête IFIC sur l'alimentation et la santé 2024 », foodinsight.org. Cette clarification réglementaire a encouragé les investissements dans les plateformes de fermentation de précision, plusieurs grands fournisseurs ayant annoncé une production à l'échelle pilote de bêta-carotène, de lycopène et d'anthocyanes. Cette orientation résout une ambiguïté de longue date qui avait dissuadé les fabricants alimentaires d'adopter des pigments dérivés de la fermentation en raison de craintes de réactions négatives des consommateurs ou de difficultés réglementaires. Elle crée également des conditions équitables pour les fournisseurs qui avaient investi dans la technologie de fermentation mais manquaient de la certitude réglementaire nécessaire pour commercialiser à grande échelle. Le cadre établi par la Food and Drug Administration pour évaluer le caractère « naturel » donne désormais la priorité à la matière première et aux méthodes de traitement plutôt qu'à la structure moléculaire. Cela permet aux extraits botaniques traités avec des enzymes ou du dioxyde de carbone supercritique de porter des allégations « sans colorant artificiel », même lorsque le rendement d'extraction ou la pureté dépasse celui des méthodes de solvant traditionnelles. Ce changement accélère les délais de reformulation, car les marques qui hésitaient auparavant à abandonner les options synthétiques ont désormais accès à une gamme plus large d'alternatives naturelles conformes et hautement performantes.

Croissance des formats alimentaires à base de plantes, végétaliens et sans allergènes

Le marché des aliments à base de plantes aux États-Unis a enregistré une croissance significative des ventes au détail en 2025, marquant une augmentation notable par rapport à l'année précédente. Selon le Good Food Institute, 59 % des ménages américains ont acheté des aliments à base de plantes en 2024 [3]Source : Good Food Institute, « Perspectives du marché de détail américain pour l'industrie des produits à base de plantes », gfi.org. Cette croissance encourage les fournisseurs de colorants à relever de nouveaux défis de formulation. Des produits tels que les analogues de viande, les fromages sans produits laitiers et les substituts d'œufs nécessitent des colorants qui reproduisent l'apparence des produits d'origine animale, comme la teinte rose du saumon ou la couleur dorée du cheddar, sans utiliser de carmin, qui est dérivé d'insectes et exclu des formulations végétaliennes. Bien que l'oléorésine de paprika et l'annatto soient couramment utilisés comme solutions, leurs performances dans les matrices à haute teneur en humidité et en matières grasses restent incohérentes. En conséquence, les équipes de recherche et développement explorent des protéines hémiques dérivées de la fermentation et des pigments issus de la fermentation de précision qui offrent à la fois des avantages en termes de couleur et de fonctionnalité. De plus, les exigences sans allergènes ajoutent de la complexité, car les stabilisants traditionnels tels que l'amidon alimentaire modifié ou la maltodextrine peuvent provoquer des sensibilités. Cela a conduit les formulateurs à associer des couleurs naturelles à des supports à étiquette propre tels que la dextrine de tapioca ou les solides de sirop de riz. La convergence des exigences végétaliennes, sans allergènes et à étiquette propre réduit le nombre de fournisseurs à ceux qui possèdent une expertise technique avancée et des chaînes d'approvisionnement verticalement intégrées capables de garantir la traçabilité jusqu'au niveau de l'exploitation agricole.

Forte croissance des catégories d'aliments hautement transformés et de commodité

Les plats surgelés, les plats cuisinés au micro-ondes et les snacks à longue conservation ont considérablement élargi leur présence sur le marché de détail américain, portés par des ménages contraints par le temps et la normalisation des arrangements de travail hybrides, qui brouillent les occasions de repas traditionnelles. Ces formats de commodité présentent des défis techniques importants pour les colorants, notamment la stérilisation par autoclave à haute température pendant de longues durées, les cycles de congélation-décongélation et une longue durée de conservation à température ambiante. Les caroténoïdes, tels que le bêta-carotène et l'annatto, présentent une meilleure stabilité dans ces conditions par rapport aux anthocyanes, qui se dégradent rapidement sous l'effet de la chaleur et du stress oxydatif, ce qui explique leur prédominance dans ce segment. La microencapsulation devient une solution clé, les pigments séchés par atomisation ou encapsulés dans des lipides contribuant à maintenir l'intensité des couleurs pendant le traitement et le stockage. Cependant, cette technologie implique une prime de coût par rapport aux alternatives non encapsulées. L'essor des aliments de commodité influence également les tendances d'emballage. Les formats individuels et les films transparents exposent les colorants à davantage de lumière et d'oxygène par unité de volume que les emballages en vrac, ce qui accélère la dégradation. Cela a incité les fournisseurs à reformuler avec des taux de dosage initiaux plus élevés ou à incorporer des additifs bloquant la lumière. La croissance de ce segment est géographiquement répandue, englobant les marchés urbains, périurbains et ruraux. Il est également moins sensible aux primes à l'étiquette propre par rapport aux catégories fraîches ou réfrigérées. Cela a abouti à un marché bifurqué où les colorants naturels et synthétiques coexistent, la sélection étant guidée par les exigences de performance spécifiques à chaque application.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes de la FDA et orientations en évolution | -0.5% | National, juridiction de la FDA | Court terme (≤ 2 ans) |

| Défis techniques pour reproduire les teintes synthétiques emblématiques des marques | -0.7% | National, particulièrement aigu dans les boissons et la confiserie | Moyen terme (2-4 ans) |

| Préoccupations en matière de durabilité et de biodiversité liées à l'approvisionnement | -0.4% | National, avec une exposition de la chaîne d'approvisionnement en Amérique latine et en Asie du Sud | Long terme (≥ 4 ans) |

| Fragmentation de la chaîne d'approvisionnement et approvisionnement multi-niveaux pour certaines plantes botaniques de niche | -0.3% | National, affectant les applications spécialisées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de la FDA et orientations en évolution

Le processus de pétition pour additif colorant de la Food and Drug Administration des États-Unis exige des fabricants qu'ils fournissent des données de sécurité détaillées, des études de stabilité et des protocoles de fabrication avant d'approuver un nouveau colorant naturel pour usage alimentaire. Ce processus peut prendre plusieurs années et implique des coûts significatifs par pétition. Ces exigences réglementaires font peser une charge plus lourde sur les petits fournisseurs et les nouvelles sources de pigments, telles que l'astaxanthine dérivée des algues ou les bétalaïnes dérivées des fruits, qui ne bénéficient pas du long historique d'utilisation sûre qui simplifie l'approbation pour les colorants établis comme l'annatto ou le carotène. L'orientation de 2025 de la Food and Drug Administration des États-Unis sur les colorants dérivés de la fermentation, tout en clarifiant certaines voies d'approbation, a introduit de nouvelles exigences d'étiquetage. Celles-ci comprennent la divulgation de l'organisme hôte microbien et du substrat de fermentation, soulevant des préoccupations en matière de transparence parmi les marques prudentes face au scepticisme des consommateurs envers la biotechnologie. De plus, les réglementations évolutives au niveau des États ajoutent une complexité supplémentaire. Par exemple, la Proposition 65 de Californie exige des étiquettes d'avertissement pour les colorants contenant des traces de métaux lourds ou d'autres composés, même lorsque ces niveaux sont bien inférieurs aux seuils de sécurité fixés par la Food and Drug Administration des États-Unis. Cela crée un paysage de conformité fragmenté, augmentant les coûts de formulation et de documentation. Ces défis réglementaires ralentissent les cycles d'innovation et découragent les investissements dans de nouvelles plateformes de colorants, en particulier pour les applications à faibles marges bénéficiaires ou à acceptation incertaine sur le marché.

Défis techniques pour reproduire les teintes synthétiques emblématiques des marques

Obtenir la couleur vive et cohérente des colorants synthétiques reste le défi technique le plus important pour l'adoption des colorants naturels, en particulier pour les marques dont l'identité repose sur une teinte spécifique, comme le bleu électrique d'une boisson sportive ou le rouge vif d'un enrobage de bonbon. Les pigments naturels sont sujets à des variations de lot à lot causées par des facteurs tels que les conditions du sol, le calendrier de récolte et la manipulation après récolte. Cela nécessite l'utilisation d'un contrôle qualité spectrophotométrique et des ajustements des taux de dosage, qui peuvent varier considérablement entre les cycles de production. La stabilité thermique est un autre problème critique : les anthocyanes se dégradent à haute température, limitant leur application dans les produits de boulangerie et les produits stérilisés par autoclave, tandis que les caroténoïdes sont susceptibles de s'oxyder lors de l'extrusion, entraînant des arômes indésirables et une décoloration. Le coût de la reformulation, incluant les tests sensoriels, les études de durée de conservation et les dépôts réglementaires, peut être substantiel, décourageant les marques de taille moyenne de passer à des alternatives naturelles à moins d'être poussées par une demande significative des consommateurs ou des détaillants. Certaines entreprises atténuent les risques en maintenant des stocks doubles de variantes synthétiques et naturelles, en alternant entre elles en fonction des exigences réglementaires régionales ou des préférences des clients. Bien que cette approche ajoute une complexité opérationnelle, elle offre une flexibilité dans un marché mondial fragmenté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance du Naturel Reflète l'Élan de l'Étiquette Propre

Les colorants naturels représentaient 77,50 % de la part de marché en 2025 et devraient croître à un taux de croissance annuel composé (TCAC) de 5,81 % jusqu'en 2031. Cette croissance est portée par les exigences des détaillants et les préoccupations des consommateurs concernant les additifs synthétiques. Les colorants synthétiques, bien qu'encore utilisés dans des applications sensibles aux coûts telles que les bonbons durs et les mélanges de boissons en poudre, voient leur part de marché diminuer à mesure que les marques reformulent leurs produits en anticipation de potentielles restrictions réglementaires. La clarification de 2025 de la Food and Drug Administration des États-Unis selon laquelle certains pigments dérivés de la fermentation sont qualifiés de « naturels » a brouillé les distinctions traditionnelles, permettant aux fournisseurs de développer des colorants hautement intenses et stables qui répondent aux exigences de l'étiquette propre sans compromettre les performances. Ce changement réglementaire a stimulé les investissements accrus dans les plateformes de fermentation de précision, au moins deux grands fournisseurs ayant lancé une production à l'échelle pilote de bêta-carotène et de lycopène en 2025.

Les colorants synthétiques continuent d'offrir des avantages dans les applications nécessitant une stabilité extrême au pH, un traitement à haute température ou des teintes néon vives qui ne peuvent pas être obtenues avec des extraits végétaux, comme certaines boissons sportives et confiseries fantaisie. Cependant, leur utilisation est de plus en plus limitée aux produits destinés à l'exportation ou aux unités de gestion des stocks (SKU) de marques distributeurs ciblant les consommateurs soucieux des coûts. L'écart de coût entre les colorants naturels et synthétiques est passé de 300 % en 2020 à environ 150 % en 2025, grâce aux avancées en efficacité d'extraction et aux économies d'échelle dans l'approvisionnement botanique.

Par Forme : Le Liquide en Tête, la Poudre Progresse grâce à la Logistique et à la Durée de Conservation

Les colorants liquides représentaient 55,01 % de la part de marché en 2025, principalement en raison de leur facilité de dispersion dans les systèmes aqueux tels que les boissons, les sauces et les produits laitiers, où l'uniformité et la solubilité rapide sont essentielles. Les fabricants de boissons, en particulier, privilégient les formats liquides car ils s'intègrent efficacement dans les lignes de production à flux continu et éliminent les défis de manipulation des poussières associés aux poudres. Cependant, les colorants en poudre devraient croître à un Taux de Croissance Annuel Composé (TCAC) de 7,92 % jusqu'en 2031, portés par leur durée de conservation plus longue, leurs coûts de transport réduits et leur adéquation aux applications en mélange sec, notamment les mélanges de boulangerie, les mélanges d'assaisonnement et les poudres de boissons instantanées. Un kilogramme de colorant en poudre peut remplacer 3 à 5 kilogrammes de concentré liquide, réduisant les déchets d'emballage et les coûts logistiques, ce qui constitue un facteur important pour les équipes d'approvisionnement axées sur la durabilité.

Les technologies d'encapsulation améliorent les performances des colorants en poudre en protégeant les pigments de l'oxydation et de l'absorption d'humidité, prolongeant ainsi la durée de conservation de 12 mois à 24 mois dans des conditions ambiantes. Le séchage par atomisation et la lyophilisation sont les méthodes d'encapsulation prédominantes, la lyophilisation préservant davantage l'intensité du pigment d'origine mais engendrant des coûts supérieurs de 40 % à 60 %.

Par Couleur : Le Rouge Domine, le Bleu Progresse Rapidement grâce à la Demande en Boissons Fonctionnelles

Les colorants rouges représentaient 29,32 % de la part de marché en 2025, portés par le carmin, l'annatto et le jus de betterave, largement utilisés dans les analogues de viande, les produits laitiers aromatisés à la fraise et les sauces à base de tomate. Le carmin, dérivé des insectes cochenilles, offre une intensité et une stabilité thermique exceptionnelles, mais fait face à des défis liés aux préoccupations végétaliennes et aux allergènes. Cela a conduit les fournisseurs à développer des alternatives sans insectes, telles que le lycopène extrait de la tomate et le concentré de radis rouge.

Les colorants bleus, bien que partant d'une base plus petite, devraient croître à un taux de croissance annuel composé (TCAC) de 8,58 % jusqu'en 2031. Cette croissance est alimentée par la phycocyanine dérivée de la spiruline et l'extrait de pois papillon, qui séduisent les consommateurs à la recherche de boissons fonctionnelles visuellement attrayantes et de desserts à base de plantes. Cependant, les pigments bleus font face à des défis liés à la sensibilité au pH. Par exemple, les anthocyanes du pois papillon virent au violet ou au rose en dessous d'un pH de 4,0, limitant leur utilisation dans les formulations acides à moins d'être stabilisées par des méthodes telles que la complexation avec des ions métalliques ou l'encapsulation. Les colorants jaunes, principalement le curcuma et le bêta-carotène, sont polyvalents et largement utilisés dans des applications allant du fromage et du beurre aux produits de boulangerie et aux enrobages de snacks. Ils offrent une bonne stabilité thermique et sont rentables. Les colorants verts, généralement créés en mélangeant de la spiruline bleue avec du curcuma jaune ou en utilisant de la chlorophylle d'alfalfa, gagnent du terrain dans les produits à base de plantes conçus pour reproduire l'apparence du pesto, du matcha ou des légumes à feuilles. Cependant, la chlorophylle est sujette à des changements de couleur induits par le pH, virant à l'olive ou au brun dans des conditions acides. Cela a stimulé la recherche sur les complexes cuivre-chlorophylle, bien que l'approbation réglementaire pour usage alimentaire reste limitée aux États-Unis.

Par Application : La Boulangerie en Tête, les Produits Laitiers s'Accélèrent grâce à l'Innovation

Les applications de boulangerie représentaient 25,24 % de la part de marché en 2025, soulignant le rôle important des colorants dans l'amélioration de l'attrait visuel des glaçages, des garnitures et des pâtes. Ces colorants sont largement utilisés pour signaler la saveur et la fraîcheur, qui sont des facteurs essentiels dans les préférences des consommateurs. La stabilité thermique joue un rôle vital dans les processus de cuisson, car les températures de four dépassent souvent 180 °C. Cela fait des caroténoïdes et de l'annatto les choix privilégiés en raison de leur capacité à résister aux températures élevées, contrairement aux anthocyanes, qui ont tendance à se dégrader lorsqu'elles sont exposées à une chaleur prolongée.

Les produits laitiers devraient croître à un taux de croissance annuel composé (TCAC) de 7,61 % jusqu'en 2031, représentant la croissance la plus rapide parmi toutes les catégories d'application. Cette croissance est principalement portée par les avancées dans les yaourts, les fromages et les alternatives laitières à base de plantes, qui exigent des couleurs stables et visuellement attrayantes capables de résister à la réfrigération et aux environnements à haute teneur en humidité. Par exemple, les marques de yaourt grec intègrent de plus en plus des préparations de fruits colorées avec des ingrédients naturels tels que le jus de betterave et l'extrait de carotte. Ces ajouts fournissent aux consommateurs des repères visuels naturels pour des saveurs comme la fraise ou la pêche, tout en éliminant le besoin d'additifs artificiels, s'alignant sur la demande croissante de produits à étiquette propre.

Analyse Géographique

Les États-Unis constituent le seul focus géographique de cette analyse, avec des dynamiques régionales façonnées par la démographie des consommateurs, l'application réglementaire et l'infrastructure de la chaîne d'approvisionnement. Les marchés urbains côtiers, notamment le couloir du Nord-Est et les zones métropolitaines de la côte Ouest, présentent la plus forte pénétration des produits à étiquette propre. En 2025, les colorants naturels détiennent une part majoritaire dans les circuits d'épicerie premium de ces régions. Ces zones abritent des consommateurs pionniers qui accordent une grande valeur à la transparence des produits et sont prêts à payer des prix premium pour des articles exempts d'additifs artificiels. Ce comportement des consommateurs a stimulé une croissance significative de l'adoption des produits à étiquette propre dans ces régions.

En revanche, les États du Midwest et du Sud affichent des taux d'adoption plus lents, les colorants synthétiques continuant de détenir une part significative dans les formats de vente au détail orientés vers la valeur tels que les magasins à prix unique et les grandes surfaces. Cependant, même ces circuits commencent à introduire des unités de gestion des stocks (SKU) à colorants naturels à mesure que les préférences des consommateurs évoluent progressivement vers des options plus naturelles. L'infrastructure de la chaîne d'approvisionnement à travers le pays varie considérablement. Les installations d'extraction et de traitement sont principalement concentrées dans le Midwest et le Nord-Est, tirant parti de leur proximité avec les intrants agricoles clés tels que le maïs, les betteraves et le soja. La Vallée Centrale de Californie reste une région d'approvisionnement essentielle pour le curcuma et le paprika. Cependant, des défis tels que la pénurie d'eau et la hausse des coûts de main-d'œuvre encouragent certains producteurs à explorer des régions alternatives ou à passer à des cultures moins gourmandes en eau pour assurer la durabilité.

Les réseaux de distribution sont de plus en plus optimisés pour la livraison en flux tendu afin de répondre efficacement aux demandes du marché. Les colorants liquides, qui nécessitent une logistique en chaîne du froid pour maintenir leur stabilité, ajoutent entre 8 et 12 % aux coûts à destination par rapport aux poudres stables à température ambiante. L'application réglementaire est cohérente au niveau fédéral sous la juridiction de la Food and Drug Administration (FDA). Cependant, les initiatives au niveau des États, telles que les avertissements de la Proposition 65 de Californie et les mandats de transparence de New York, créent un patchwork d'exigences de conformité. Ces réglementations spécifiques aux États favorisent les fournisseurs qui disposent de systèmes de documentation et de traçabilité robustes, leur permettant de répondre efficacement aux exigences variables et de maintenir la conformité dans différentes régions.

Paysage Concurrentiel

Le marché des colorants alimentaires aux États-Unis présente une concentration modérée, caractérisée par un paysage concurrentiel dominé par quelques fournisseurs multinationaux. Ceux-ci comprennent Sensient Technologies Corporation, BASF SE (Badische Anilin und Soda Fabrik), International Flavors and Fragrances Incorporated et Archer Daniels Midland Company. Ces entreprises leaders détiennent des parts de marché significatives grâce à des chaînes d'approvisionnement verticalement intégrées, des réseaux d'approvisionnement mondiaux et une vaste expertise technique en formulation et en support applicatif. Elles se font concurrence sur la base de la rapidité d'innovation, de solides capacités de conformité réglementaire et de la capacité à co-développer des solutions personnalisées avec les grands fabricants alimentaires. Cela implique souvent le déploiement d'équipes de service technique sur les sites des clients pour résoudre les défis liés à la stabilité des couleurs, à la précision du dosage et aux interactions sensorielles.

Les fournisseurs de niveau intermédiaire, tels que Döhler Group, Oterra et DSM-Firmenich, se différencient par des avantages d'approvisionnement régionaux, des portefeuilles botaniques spécialisés et des délais de mise sur le marché plus rapides pour les pigments émergents comme le pois papillon et la patate douce violette. Ces entreprises gagnent du terrain dans les segments à forte croissance, notamment les aliments à base de plantes et les boissons fonctionnelles. Leur capacité à répondre aux demandes de niche et à s'adapter aux préférences évolutives des consommateurs leur a permis de s'imposer dans ces marchés en expansion.

Des opportunités émergent également dans le segment des colorants issus de la fermentation de précision, où les start-ups et les acteurs établis tirent parti de l'ingénierie microbienne pour produire des pigments avec une stabilité, une intensité et une durabilité améliorées par rapport aux extraits agricoles. Par exemple, un dépôt de brevet en 2025 par un fournisseur leader décrivait un procédé de fermentation pour produire du bêta-carotène avec une pureté de 95 % et sans dépendance aux intrants agricoles. Cette innovation positionne la technologie comme une protection contre les perturbations d'approvisionnement induites par le climat, offrant une alternative plus durable et fiable aux méthodes agricoles traditionnelles.

Leaders du Secteur des Colorants Alimentaires aux États-Unis

Archer Daniels Midland Company

BASF SE

Sensient Technologies Corporation

Givaudan S.A.

International Flavors & Fragrances Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Oterra et Vaxa Technologies ont lancé Arctic Blue, un bleu naturel dérivé de la spiruline conçu pour répondre à la demande croissante de colorants alimentaires à étiquette propre et à base de plantes. Ce produit se caractérisait par son arôme neutre, le rendant adapté à diverses applications, et sa dissolution rapide, qui facilitait son utilisation dans les formulations alimentaires et de boissons.

- Janvier 2025 : Döhler Group a inauguré un centre de recherche et d'innovation à Princetown, dans le New Jersey. Cette installation a été conçue pour renforcer les capacités de l'entreprise en matière de recherche et d'innovation, avec un accent particulier sur la découverte et le développement de nouveaux ingrédients naturels pour répondre aux demandes évolutives du marché et aux préférences des consommateurs.

- Décembre 2024 : Oterra a élargi son empreinte aux États-Unis avec l'ouverture d'une installation de 155 000 pieds carrés à Mt. Pleasant, dans le Wisconsin. Cette installation intégrait des laboratoires d'innovation et d'application avec la fabrication et la logistique, répondant à la demande croissante américaine de couleurs naturelles. Notamment, le site comprenait 40 000 pieds carrés supplémentaires réservés aux futures extensions, aux nouveaux produits de couleur et aux lignes de production pilotes, soutenant les fabricants alimentaires et de boissons dans leur transition vers des solutions de couleurs naturelles.

- Septembre 2024 : Oterra a dévoilé six nouvelles variantes vibrantes pour sa gamme I-Colors®. Le lancement d'I-Colors Bold répondait à l'appétit croissant pour des teintes intenses, tout en donnant la priorité à la préférence des consommateurs pour les ingrédients naturels.

Périmètre du Rapport sur le Marché des Colorants Alimentaires aux États-Unis

Le colorant alimentaire, qu'il soit naturel ou synthétique, est une substance utilisée pour ajouter ou améliorer la couleur dans les produits alimentaires. Il remplit plusieurs fonctions, telles qu'améliorer l'apparence naturelle des aliments, ajouter de la couleur à des articles autrement incolores, ou différencier diverses saveurs. Le Marché des Colorants Alimentaires aux États-Unis est segmenté comme suit : par type de produit, incluant les couleurs naturelles et les couleurs synthétiques ; par forme, incluant la poudre et le liquide ; par couleur, incluant le bleu, le rouge, le vert, le jaune et autres ; et par application, incluant la boulangerie, la confiserie, les produits laitiers, la viande et les fruits de mer, les boissons, les compléments alimentaires, les snacks et céréales, et autres. De plus, le segment des boissons est subdivisé en boissons alcoolisées et non alcoolisées. La taille du marché a été calculée en termes de valeur en USD et de volume en Tonnes pour tous les segments mentionnés ci-dessus.

| Couleur Naturelle |

| Couleur Synthétique |

| Poudre |

| Liquide |

| Bleu |

| Rouge |

| Vert |

| Jaune |

| Autres |

| Boulangerie | |

| Confiserie | |

| Produits Laitiers | |

| Viande et Fruits de Mer | |

| Boissons | Boissons Alcoolisées |

| Boissons Non Alcoolisées | |

| Complément Alimentaire | |

| Snacks et Céréales | |

| Autres |

| Par Type de Produit | Couleur Naturelle | |

| Couleur Synthétique | ||

| Par Forme | Poudre | |

| Liquide | ||

| Par Couleur | Bleu | |

| Rouge | ||

| Vert | ||

| Jaune | ||

| Autres | ||

| Par Application | Boulangerie | |

| Confiserie | ||

| Produits Laitiers | ||

| Viande et Fruits de Mer | ||

| Boissons | Boissons Alcoolisées | |

| Boissons Non Alcoolisées | ||

| Complément Alimentaire | ||

| Snacks et Céréales | ||

| Autres | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des colorants alimentaires aux États-Unis en 2026 ?

La taille du marché des colorants alimentaires aux États-Unis s'élève à 1,90 milliard USD en 2026 et est en bonne voie pour atteindre 2,45 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les colorants alimentaires aux États-Unis ?

Les pigments bleus mènent la croissance avec un TCAC de 8,58 % jusqu'en 2031, portés par l'utilisation de la spiruline et du pois papillon dans les boissons fonctionnelles.

Pourquoi les colorants naturels gagnent-ils des parts de marché aussi rapidement ?

La demande des consommateurs pour l'étiquette propre et les orientations de la FDA selon lesquelles les pigments issus de la fermentation sont qualifiés de naturels font évoluer les formulations au détriment des synthétiques malgré des coûts plus élevés.

Qu'est-ce qui stimule l'adoption du format poudre ?

La technologie d'encapsulation offre désormais une durée de conservation de 24 mois et un poids de fret réduit, ce qui alimente un TCAC de 7,92 % pour les colorants en poudre.

Quelle application ajoutera la plus grande valeur incrémentale ?

Les produits laitiers affichent le TCAC le plus rapide à 7,61 % car les gammes de yaourts et de fromages recherchent des teintes stables et vives pour les présentoirs réfrigérés.

Dernière mise à jour de la page le: