Taille et part du marché du fondant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.29 Milliards de dollars |

| Taille du Marché (2031) | 4.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

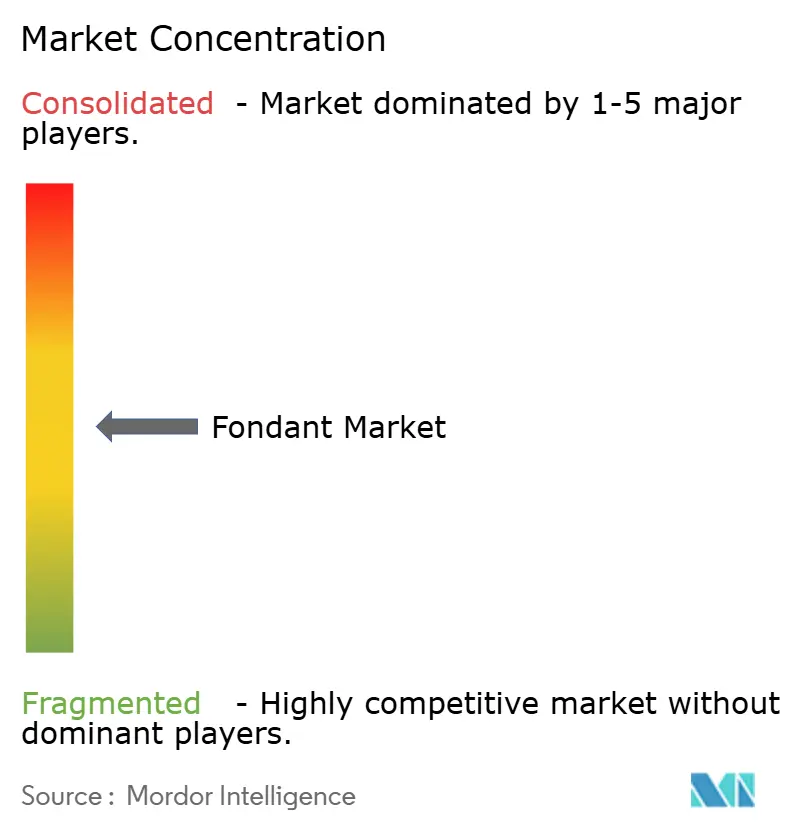

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fondant par Mordor Intelligence

La taille du marché du fondant devrait augmenter de 3,15 milliards USD en 2025 à 3,29 milliards USD en 2026 et atteindre 4,13 milliards USD d'ici 2031, avec un CAGR de 4,65 % sur la période 2026-2031. La premiumisation, la reformulation en faveur d'étiquettes propres et la diversification géographique émergent comme des moteurs de croissance clés pour le marché mondial du fondant, remplaçant les stratégies traditionnelles d'expansion des volumes. Les formats de fondant roulé restent prédominants dans les gâteaux de célébration sur les marchés matures, tandis que les variétés à sculpter gagnent du terrain sous l'influence de l'esthétique des réseaux sociaux et de l'adoption de techniques artisanales. Le passage aux canaux de commerce électronique en vente directe aux consommateurs modifie la dynamique des prix, tandis que la demande sur les marchés émergents augmente à mesure que les mariages de style occidental et les célébrations d'étapes importantes prennent une signification culturelle croissante. Des fusions telles que le partenariat entre Puratos et Dawn Foods consolident les capacités de recherche et développement ainsi que les réseaux de distribution mondiaux, intensifiant la pression concurrentielle sur les fournisseurs de niveau intermédiaire.

Points clés du rapport

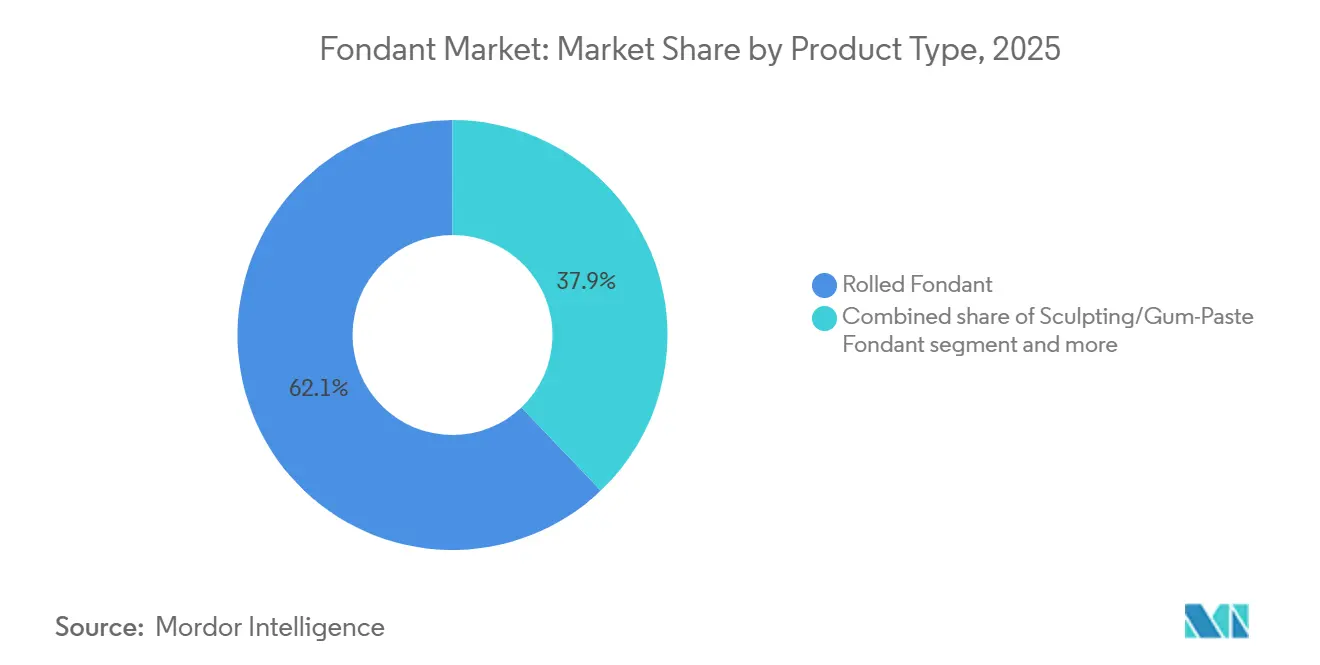

- Par type de produit, le fondant roulé a représenté 62,12 % de la part de marché du fondant en 2025 ; le fondant à sculpter et la pâte à gomme devraient progresser à un CAGR de 5,65 % jusqu'en 2031.

- Par forme, les emballages prêts à l'emploi ont capté 67,43 % des revenus en 2025, tandis que les mélanges en poudre et instantanés devraient croître à un rythme annuel de 5,81 % jusqu'en 2031.

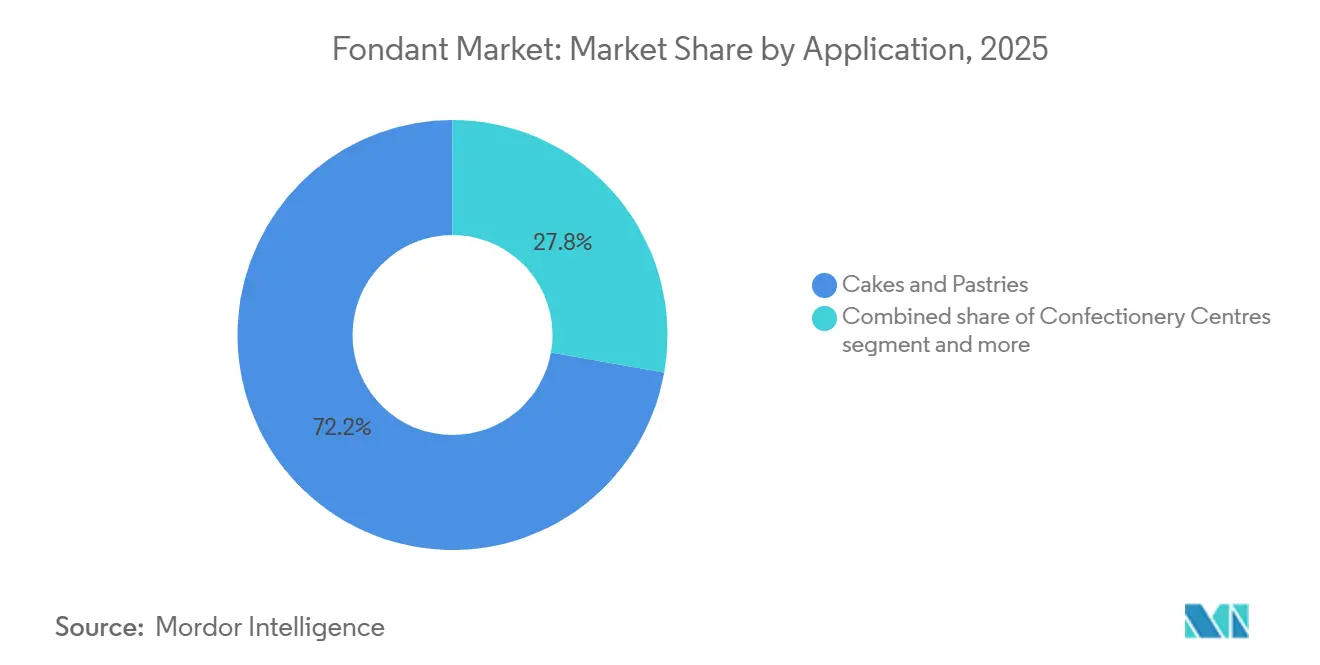

- Par application, les gâteaux et pâtisseries ont absorbé 72,21 % de la valeur en 2025 ; les centres de confiserie devraient se développer à un CAGR de 5,78 % jusqu'en 2031.

- Par utilisateur final, les boulangeries commerciales et les producteurs industriels ont représenté 54,28 % de la demande en 2025, mais les boulangers amateurs constituent le segment à la croissance la plus rapide, à 6,79 % jusqu'en 2031.

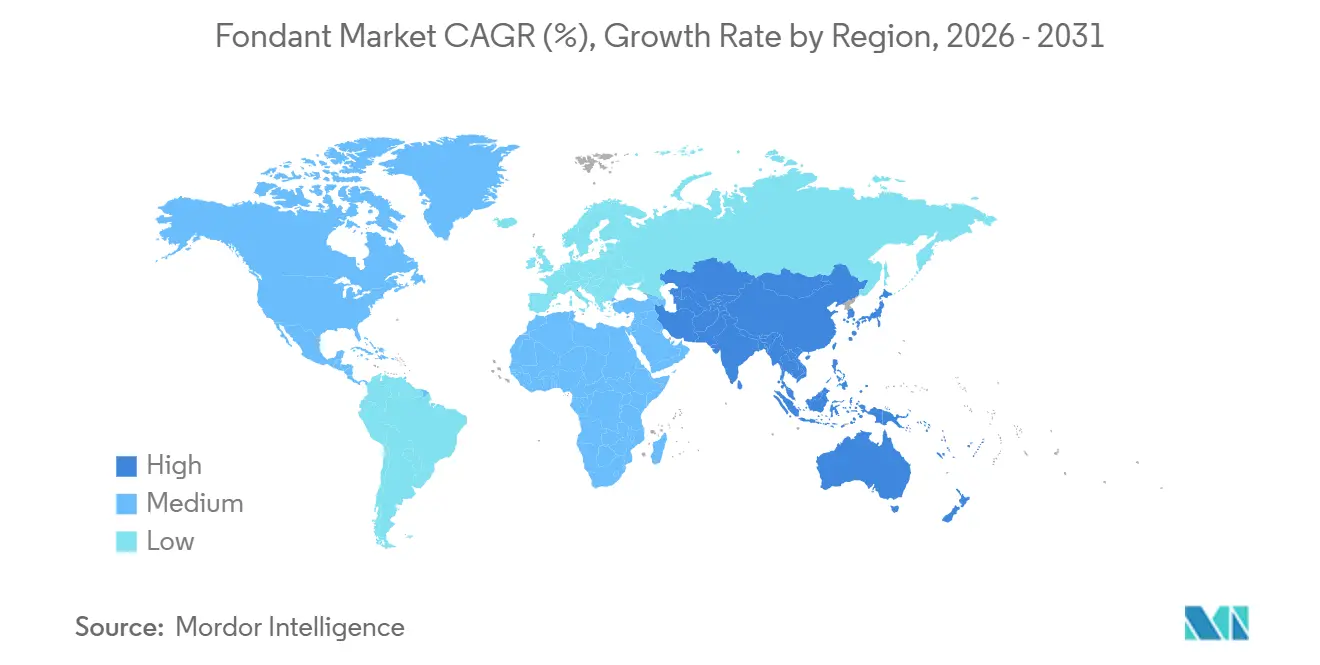

- Par géographie, l'Europe a représenté 36,24 % des revenus de 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 5,92 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du fondant

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation dans la boulangerie et expansion de la culture de la célébration | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Transition vers les étiquettes propres et soutien réglementaire aux colorants naturels | +0.9% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des capacités des boulangeries commerciales et montée en puissance industrielle | +0.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de la pâtisserie à domicile porté par les réseaux sociaux et les contenus tutoriels | +1.1% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance du commerce électronique et des canaux de vente directe aux consommateurs | +0.7% | Mondial, avec des gains précoces en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Reprise du secteur du mariage et demande de gâteaux de célébration haut de gamme | +0.6% | Mondial, avec un accent sur l'Asie-Pacifique et le Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation dans la boulangerie et expansion de la culture de la célébration

À mesure que les consommateurs des marchés émergents adoptent de plus en plus les célébrations de style occidental, la demande de fondant connaît un glissement vers la premiumisation. Ces consommateurs élèvent les gâteaux à étages décorés du statut de simple luxe à celui de pièces maîtresses incontournables pour les mariages, les anniversaires et les événements d'entreprise. Dans un geste illustrant cette tendance, General Mills a, en février 2026, investi de manière significative dans une deuxième unité de fabrication à Nashik. Cet investissement vise à renforcer la capacité de production des ingrédients de boulangerie Pillsbury en Inde, témoignant d'une confiance dans une croissance soutenue à deux chiffres pour les intrants de boulangerie conditionnés, portée par la hausse des revenus disponibles et l'urbanisation. Parallèlement, en Chine et en Asie du Sud-Est, on observe un changement notable : les millennials urbains et la génération Z s'éloignent des gâteaux de lune traditionnels et des desserts à la vapeur pour se tourner vers des gâteaux de célébration à plusieurs étages recouverts de fondant. Ce changement reflète non seulement un alignement plus large du mode de vie sur les normes occidentales, mais souligne également le statut que ces décorations de gâteaux élaborées confèrent sur les plateformes sociales. La volonté de cette tranche démographique de dépenser pour des designs personnalisés, des palettes de couleurs naturelles et des finitions artisanales a engendré un marché bifurqué. Ici, le fondant roulé produit en masse s'affronte au fondant à sculpter haut de gamme en petites séries, souvent proposé à des prix nettement supérieurs à leurs homologues de qualité standard. La tendance du fondant ne se limite pas au commerce de détail. Au Moyen-Orient et en Amérique latine, les secteurs des cadeaux d'entreprise et de la restauration événementielle optent de plus en plus pour des gâteaux finis au fondant, marquant un changement dans les cycles d'approvisionnement interentreprises. Ces gâteaux, autrefois éclipsés par des finitions plus simples à la crème au beurre ou à la crème fouettée, sont désormais le choix privilégié pour les lancements de produits et les réunions de direction.

Transition vers les étiquettes propres et soutien réglementaire aux colorants naturels

Aux États-Unis, la dynamique réglementaire accélère la transition des colorants synthétiques à base de pétrole vers des alternatives d'origine végétale. Cette évolution s'avère avantageuse pour les fabricants de fondant qui reformulent désormais leurs produits en utilisant des pigments naturels tels que le rouge de betterave et l'extrait de spiruline. En février 2026, la FDA, exerçant son pouvoir discrétionnaire en matière d'application, a annoncé que les produits dépourvus de colorants à base de pétrole pouvaient revendiquer fièrement la mention « sans colorants artificiels » sur leurs étiquettes [1]Source : U.S. Food & Drug Administration, « La FDA adopte une nouvelle approche concernant les allégations « sans colorants artificiels » », fda.gov. Cela reste valable même si ces produits incorporent des colorants issus de sources naturelles. Cette décision clarifie une ambiguïté d'étiquetage de longue date, qui constituait auparavant un frein pour les marques envisageant une reformulation. Le lendemain même, la FDA a approuvé le rouge de betterave comme nouvel additif colorant. Elle a également élargi les applications autorisées pour l'extrait de spiruline. Avec cela, l'administration actuelle a désormais autorisé un total de six nouvelles options de colorants naturels, offrant aux formulateurs de fondant des alternatives crédibles au Rouge FD&C n° 3 et aux bleus synthétiques. Cette dynamique réglementaire est le prolongement d'une initiative d'avril 2025 du Département américain de la Santé et des Services sociaux (HHS) et de la FDA, qui préconisait une suppression volontaire progressive des colorants synthétiques à base de pétrole. Ils ont même introduit un outil de suivi public pour surveiller les engagements de l'industrie, amplifiant la pression sur la réputation de ceux qui sont à la traîne. Bien que les coûts de mise en conformité soient significatifs — les colorants naturels nécessitent généralement des dosages plus élevés, présentent une stabilité réduite face aux variations de chaleur et de pH, et requièrent des protocoles de certification par lot conformément aux parties 70 à 82 du 21 CFR — les premiers adoptants en récoltent les fruits. Ils sécurisent non seulement des espaces en rayon premium, mais séduisent également les consommateurs soucieux de leur santé dans les circuits de distribution au détail. Les répercussions de ces développements ne se limitent pas à l'Amérique du Nord. Les régulateurs en Europe et en Asie-Pacifique suivent de près les initiatives de la FDA. En réponse, les fournisseurs multinationaux de fondant rationalisent leurs formulations, dans le but d'éviter la prolifération des références (SKU) et de simplifier leurs chaînes d'approvisionnement mondiales.

Expansion des capacités des boulangeries commerciales et montée en puissance industrielle

Alors que la demande de gâteaux décorés augmente dans les circuits de restauration hors domicile et de vente au détail, les grands opérateurs de boulangerie intensifient leurs investissements dans l'automatisation et les capacités de production. Cette hausse de la demande stimule directement la consommation de fondant, notamment parce que les formats prêts à l'emploi contribuent à réduire les coûts de main-d'œuvre et à améliorer la régularité. Dans un mouvement significatif, Puratos a annoncé en mars 2026 son intention d'acquérir Dawn Foods, une opération dont la finalisation est attendue avant la fin de l'année. Cette fusion vise à combiner la solide maîtrise de la fabrication standardisée et de la distribution de Dawn en Amérique du Nord avec la technologie de recherche et développement d'ingrédients de pointe de Puratos et son vaste réseau couvrant de nombreux pays. L'union réunira une main-d'œuvre substantielle et des ventes annuelles projetées dépassant six milliards de dollars américains. Les offres de Dawn, qui comprennent des glaçages, des nappes et des fourrages étroitement liés au fondant, positionnent l'entité fusionnée pour accélérer l'innovation produit, fournir un soutien technique axé sur les applications et proposer des solutions d'ingrédients groupées, susceptibles de sécuriser des contrats à long terme avec les boulangeries. Dans un développement connexe, le mouvement de British Bakels visant à intégrer Renshaw, connu pour sa production annuelle de volumes significatifs de fondant et de massepain dans son établissement accrédité par le British Retail Consortium à Liverpool, met en évidence les avantages stratégiques de l'intégration verticale et du broyage du sucre en interne, notamment pour naviguer dans les fluctuations des coûts des intrants.

Essor de la pâtisserie à domicile porté par les réseaux sociaux et les contenus tutoriels

Grâce à TikTok, Instagram et YouTube, les techniques avancées de décoration de gâteaux sont devenues accessibles au grand public. Cette évolution a transformé les boulangers amateurs, autrefois hobbyistes occasionnels, en une clientèle lucrative pour les fournisseurs de fondant. Autrefois réservées aux pâtissiers professionnels, des compétences telles que la sculpture de figurines, les finitions marbrées et les travaux floraux complexes sont désormais répandues, grâce aux vidéos tutorielles. Cette nouvelle accessibilité a entraîné une hausse des achats d'articles spécialisés tels que les fondants, la pâte à gomme et les gels colorants. Satin Fine Foods, sous la marque Satin Ice, affiche des impressions numériques significatives chaque mois et une large audience télévisuelle, soulignant la vaste portée du marketing de contenu dans le domaine de la décoration à domicile. Chaque année, l'entreprise produit un volume substantiel de glaçages et de produits de décoration de gâteaux depuis son vaste établissement. Avec une distribution couvrant de nombreux pays et des centaines de clients, une part notable de leurs produits se retrouve dans les magasins d'artisanat et de détail destinés aux boulangers amateurs. Ces boulangers amateurs ne sont pas de simples acheteurs occasionnels ; ils manifestent une volonté prononcée d'investir dans des caractéristiques premium. Des attributs tels que la certification du système de sécurité alimentaire (FSSC) 22000, les ingrédients d'origine responsable et les palettes de couleurs naturelles vives commandent une prime, permettant aux fournisseurs de maintenir leurs marges même lorsque les volumes de qualité standard diminuent. Cette tendance s'auto-entretient : à mesure que les boulangers amateurs présentent leurs créations en ligne, l'attention virale qui en résulte attire de nouveaux venus dans le loisir. Cet afflux perpétue un cycle de création de contenu, d'expérimentation de produits et de fidélité à la marque. Pourtant, ces mêmes plateformes sociales mettent en avant des techniques alternatives, comme les fleurs en crème au beurre et le tuyautage de style Lambeth. Google Trends révèle que ces méthodes captent l'intérêt des recherches, souvent au détriment du fondant. Cette évolution contraint les fournisseurs à élargir leurs offres et à mettre en avant les avantages distinctifs du fondant, comme sa sculptabilité et sa finition lisse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du sucre et du glucose due aux risques énergétiques et aux matières premières | -0.8% | Mondial, aigu dans les régions dépendantes du sucre et du glucose importés | Court terme (≤ 2 ans) |

| Limitations de durée de conservation et de stockage contraignant la portée de la distribution | -0.5% | Mondial, le plus sévère dans les climats tropicaux et les chaînes du froid sous-développées | Moyen terme (2-4 ans) |

| Concurrence de la crème au beurre et des méthodes de décoration alternatives | -0.9% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations sanitaires liées à la teneur en sucre et aux tendances de l'alimentation saine | -0.6% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du sucre et du glucose due aux risques énergétiques et aux matières premières

Les prix du sucre et du glucose liquide, tous deux essentiels à la production de fondant, sont soumis à une volatilité structurelle influencée par les marchés de l'énergie, les conditions météorologiques et les flux commerciaux géopolitiques. En mars 2026, les prix du sucre ont enregistré une hausse significative d'un mois sur l'autre. Cette hausse a été portée par la montée des prix du pétrole brut, qui a conduit les sucreries brésiliennes à réorienter la canne à sucre vers la production d'éthanol. Ce changement a établi un plancher de prix pour le sucre, lié aux prix de l'énergie, tant que les prix du pétrole restent élevés. Bien que l'Organisation des Nations Unies pour l'alimentation et l'agriculture ait projeté une augmentation annuelle de la production mondiale de sucre pour la campagne de commercialisation 2025-2026, la prévoyant en millions de tonnes, et ait estimé les stocks de fin de campagne avec un ratio stocks/utilisation de plus de soixante-dix pour cent, l'arbitrage éthanol dans la région Centre-Sud du Brésil présente un risque. Il peut considérablement resserrer l'offre physique de sucre, indépendamment des récoltes dans l'hémisphère Nord [2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Sucre », fao.org. Le glucose liquide, essentiel pour conférer de la plasticité et prévenir la cristallisation dans le fondant, est confronté à des vulnérabilités similaires. L'Amérique du Nord, qui détient une part significative de la capacité mondiale de glucose, est exposée lorsque les prix du maïs américain augmentent en raison de sécheresses ou lorsque des ouragans sur la côte du Golfe perturbent les opérations de mouture par voie humide. Au cours des troisième et quatrième trimestres de 2025, les prix du glucose en Asie ont fluctué dans une certaine fourchette. Début 2025, les États-Unis ont vu les prix atteindre des niveaux plus élevés, tandis que début 2026, les prix se situaient à un niveau comparable en Europe du Nord-Ouest. Ces variations mettent en évidence des déséquilibres régionaux entre l'offre et la demande ainsi que des défis logistiques, tels que les détournements en mer Rouge, qui ont prolongé les expéditions intercontinentales de plusieurs jours. Les fabricants de fondant, en particulier ceux disposant de capacités de couverture limitées ou dépendant d'un approvisionnement à source unique, font face à des pressions sur les marges lorsque les coûts des intrants augmentent. Ceux qui s'adressent à des boulangeries commerciales sensibles aux prix peinent à répercuter ces hausses de coûts, les contraignant soit à absorber la volatilité, soit à reformuler leurs produits avec des amidons moins coûteux, au risque de compromettre la texture et la durée de conservation.

Limitations de durée de conservation et de stockage contraignant la portée de la distribution

Le fondant peine à s'imposer dans les régions disposant d'une infrastructure de chaîne du froid limitée et dans les climats tropicaux. Ces zones, caractérisées par des températures et une humidité élevées, accélèrent la détérioration du fondant, qui est vulnérable à l'absorption d'humidité, à l'altération microbienne et à la dégradation de la texture lorsqu'il n'est pas correctement conservé. Si le fondant prêt à l'emploi présente une durée de conservation relativement longue dans des environnements à température contrôlée, l'exposition à la chaleur et à l'humidité peut rapidement entraîner des craquelures en surface, des saignements de couleur et une perte de souplesse, rendant le produit invendable. Innophos promeut LEVAIR Extended Shelf Life (ESL), un ingrédient conçu pour prolonger la fraîcheur des produits de boulangerie et réduire l'empreinte carbone par portion. Cependant, son adoption est limitée en raison de la complexité et du coût supplémentaires de la formulation. Les fondants en poudre et en mélange instantané, avec leur durée de conservation plus longue et leurs coûts de fret réduits grâce à un poids et un volume moindres, devraient connaître une croissance régulière. Pourtant, ils présentent des défis car de nombreuses petites boulangeries et boulangers amateurs manquent des compétences et des équipements nécessaires à la reconstitution. La distribution de ces produits dans les zones rurales, les commerces de détail de petite taille et les marchés émergents est encore compliquée par les quantités minimales de commande et les coûts élevés de logistique du dernier kilomètre, qui rendent les références (SKU) à faible demande non rentables pour les distributeurs. Il en résulte une concentration géographique sur les centres urbains disposant d'une réfrigération fiable, laissant une demande significative non satisfaite dans les régions à forte culture de la célébration mais à infrastructure inadéquate. Les fournisseurs qui explorent des solutions telles que l'emballage aseptique, les technologies à atmosphère modifiée ou la production localisée pour rationaliser les chaînes d'approvisionnement se heurtent à des obstacles importants. Les exigences élevées en capital et les approbations réglementaires favorisent souvent les acteurs établis disposant de l'échelle nécessaire pour surmonter ces défis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le fondant à sculpter gagne du terrain avec la montée de la demande artisanale

En 2025, le fondant roulé représentait 62,12 % de la part de marché, porté par son utilisation répandue dans les gâteaux de mariage, les gâteaux de célébration à étages et les applications de boulangerie commerciale. Sa capacité à offrir des finitions lisses et sans couture et à maintenir l'intégrité structurelle en fait un élément essentiel pour les gâteaux d'événements qui nécessitent une durabilité lors d'une exposition et d'un transport prolongés. La polyvalence du produit permet aux décorateurs de couvrir efficacement de grandes surfaces, d'accueillir l'aérographie et l'impression comestible, et de soutenir des étages empilés sans affaissement. Cela a consolidé sa position de choix privilégié pour ces applications.

Le fondant à sculpter et la pâte à gomme, dont la croissance annuelle est projetée à 5,65 % jusqu'en 2031, s'adressent aux boulangers artisans et aux décorateurs amateurs influencés par les réseaux sociaux. Ces utilisateurs privilégient des matériaux malléables et orientés vers les détails pour créer des figurines, des designs floraux et des décorations tridimensionnelles. Le segment bénéficie de la prolifération de contenus tutoriels qui promeuvent des techniques avancées, encourageant les non-professionnels à adopter ces compétences. Cette tendance stimule les achats répétés de formulations spécialisées à teneur plus élevée en gomme adragante ou en poudre de carboxyméthylcellulose (CMC), qui améliorent l'élasticité et réduisent le temps de séchage. Les fabricants se concentrent également sur des formulations hybrides qui combinent la maniabilité du fondant roulé avec la sculptabilité de la pâte à gomme. Ces produits visent à répondre aux besoins des décorateurs professionnels recherchant des solutions à référence unique (SKU) pour simplifier la gestion des stocks et optimiser les flux de travail.

Par forme : le mélange en poudre se développe grâce aux avantages en termes de coût et de logistique

Les formats en emballage prêt à l'emploi représentaient 67,43 % de la part de marché en 2025, portés par leur commodité, leur efficacité en termes de main-d'œuvre et leur qualité constante. Ces caractéristiques séduisent les boulangeries commerciales, les opérateurs de restauration hors domicile et les boulangers amateurs qui souhaitent obtenir des résultats professionnels sans nécessiter d'expertise technique. Ces formats suppriment le besoin d'équipement de reconstitution, réduisent les erreurs de formulation et offrent une utilisabilité immédiate. Cela en fait une option privilégiée pour les opérations à volume élevé et les tâches de décoration urgentes.

Les fondants en poudre et en mélange instantané, dont la croissance est projetée à 5,81 % jusqu'en 2031, gagnent en popularité auprès des boulangeries commerciales soucieuses des coûts et des fournisseurs orientés vers l'exportation. Cela est dû à leur durée de conservation plus longue, à leurs coûts de fret réduits résultant d'un poids et d'un volume moindres, et à la flexibilité d'ajuster les niveaux d'hydratation pour des applications spécifiques. La croissance de ce segment est principalement concentrée dans les marchés émergents, où l'infrastructure de la chaîne du froid est sous-développée et où les boulangeries locales préfèrent contrôler la qualité de l'eau et les ratios de mélange pour faire face aux conditions ambiantes variables.

Par application : les centres de confiserie s'accélèrent avec la premiumisation du chocolat

En 2025, les gâteaux et pâtisseries représentaient 72,21 % du volume de fondant, soulignant leur importance historique dans les gâteaux de mariage, les gâteaux d'anniversaire et les pâtisseries de célébration. Ces applications s'appuient sur le fondant pour des finitions lisses, un soutien structurel et une polyvalence décorative. Bien que le segment présente une certaine maturité sur les marchés développés, la croissance est portée par les régions Asie-Pacifique et Moyen-Orient, où les pratiques de célébration occidentalisées et la hausse des revenus disponibles favorisent la demande de gâteaux à plusieurs étages recouverts de fondant pour les mariages, les événements d'entreprise et les anniversaires importants.

Les centres de confiserie, dont la croissance est projetée à un taux de croissance annuel composé (CAGR) de 5,78 % jusqu'en 2031, bénéficient de la premiumisation des assortiments de chocolats. Le fondant coulé joue un rôle clé dans la création de centres liquides ou semi-liquides dans les pralines, les œufs de saison et les coffrets cadeaux, qui se vendent à des prix plus élevés que les chocolats solides. Les fabricants industriels de chocolat apprécient le fondant coulé pour son fondant en bouche, ses propriétés de libération des arômes et sa compatibilité avec les lignes d'enrobage. Pour s'aligner sur les tendances des étiquettes propres dans la confiserie haut de gamme, ces fabricants investissent dans des variantes à arômes naturels et à colorants naturels.

Par utilisateur final : les boulangers amateurs en plein essor grâce aux réseaux sociaux et aux contenus tutoriels

Les boulangeries commerciales et les producteurs industriels représentaient 54,28 % de la demande des utilisateurs finaux en 2025, portés par leur besoin de qualité constante, d'achats en vrac et de soutien technique fourni par les fournisseurs à grande échelle via des équipes de vente dédiées et des laboratoires d'application. Ces entreprises se concentrent sur les formats prêts à l'emploi qui contribuent à réduire les coûts de main-d'œuvre, à minimiser les déchets et à garantir des résultats prévisibles sur plusieurs équipes et sites. Elles établissent souvent des contrats à long terme pour sécuriser les prix et maintenir un approvisionnement régulier.

Les boulangers amateurs, dont la croissance est projetée à 6,79 % jusqu'en 2031, représentent le segment d'utilisateurs finaux à la croissance la plus rapide. Cette croissance est soutenue par les contenus tutoriels sur des plateformes telles que TikTok, Instagram et YouTube, qui rendent les techniques de décoration avancées accessibles et encouragent l'achat d'ingrédients spécialisés parmi les non-professionnels. Ce segment manifeste une plus grande volonté de payer pour des caractéristiques premium, notamment les colorants naturels, la certification du système de sécurité alimentaire (FSSC) 22000 et les ingrédients d'origine responsable, créant des opportunités de marges plus élevées qui compensent les baisses de volume dans les produits de qualité standard. L'expansion du segment des boulangers amateurs est auto-renforçante, car de plus en plus de personnes partagent des images de gâteaux finis sur les réseaux sociaux, générant une visibilité virale qui attire de nouveaux participants dans le loisir. Ce cycle soutient la création de contenu, les essais de produits et la fidélité à la marque. Par exemple, Satin Fine Foods réalise 3,5 millions d'impressions numériques par mois et atteint une audience télévisuelle combinée dépassant 25 millions de personnes, démontrant l'impact du marketing de contenu sur ce segment. Cependant, ces plateformes mettent également en avant des techniques alternatives, telles que les fleurs en crème au beurre et le tuyautage de style Lambeth, qui, selon les données de Google Trends, gagnent en intérêt de recherche au détriment du fondant. Cette évolution encourage les fournisseurs à diversifier leurs portefeuilles de produits et à mettre en avant les qualités uniques du fondant, telles que sa sculptabilité et sa finition lisse.

Analyse géographique

L'Europe devrait maintenir une part de marché de 36,24 % en 2025, portée par ses riches traditions en matière de glaçage royal britannique, de pâtisserie française et d'art du massepain allemand, qui intègrent le fondant dans les célébrations culturelles et les programmes de formation professionnelle. La région bénéficie d'une infrastructure de boulangerie bien établie, de normes strictes en matière de sécurité alimentaire et de préférences des consommateurs pour les finitions artisanales, qui soutiennent les prix premium et une demande stable. Cependant, la croissance de la consommation par habitant est limitée en raison des tendances croissantes vers une alimentation saine et de l'adoption de méthodes de décoration alternatives. L'acquisition de Renshaw par British Bakels, une entreprise produisant environ 20 000 tonnes de fondant et de massepain par an dans son établissement accrédité par le British Retail Consortium (BRC) à Liverpool, souligne l'importance stratégique de l'intégration verticale et du broyage du sucre sur site pour gérer la volatilité des coûts des intrants. Les marchés d'Europe de l'Est, notamment la Pologne et la Roumanie, émergent comme des pôles de production rentables pour les fournisseurs orientés vers l'exportation qui cherchent à répondre à la demande d'Europe occidentale tout en faisant face à l'inflation salariale. Cependant, ces opérations sont confrontées à des défis logistiques et à des préoccupations concernant la perception de la qualité. Les changements réglementaires, tels que l'évolution des politiques de l'Union européenne sur les colorants alimentaires synthétiques et l'étiquetage nutritionnel en face avant des emballages, encouragent les fournisseurs à adopter des formulations à colorants naturels et des déclarations d'ingrédients transparentes, s'alignant sur les normes de la Food and Drug Administration (FDA) et créant des opportunités pour des références (SKU) harmonisées à l'échelle mondiale [3]Source : Autorité européenne de sécurité des aliments, « Colorants alimentaires », efsa.europa.eu.

Le marché Asie-Pacifique devrait croître à un taux de croissance annuel composé (CAGR) de 5,92 % jusqu'en 2031, alimenté par l'urbanisation, la hausse des revenus disponibles et l'occidentalisation des rituels de célébration en Chine, en Inde, en Asie du Sud-Est et en Océanie. L'investissement de General Mills de 100 crores INR dans une deuxième usine à Nashik en février 2026 pour développer la capacité de production des ingrédients de boulangerie Pillsbury témoigne d'une confiance dans une croissance soutenue à deux chiffres de la demande indienne pour les intrants de boulangerie conditionnés. Cette croissance est soutenue par la prévalence croissante des familles nucléaires, des ménages à double revenu et de l'influence des réseaux sociaux, qui normalisent la pâtisserie à domicile et les achats de gâteaux de célébration. En Chine, l'expansion de la classe moyenne et le passage des gâteaux de lune traditionnels aux gâteaux de célébration à plusieurs étages recouverts de fondant pour les mariages et les événements d'entreprise représentent un moteur de demande structurel. Cependant, le succès nécessite des saveurs, des palettes de couleurs et des tailles de portions localisées adaptées aux préférences régionales. Les marchés d'Asie du Sud-Est, notamment l'Indonésie, la Thaïlande et les Philippines, présentent de fortes cultures de la célébration et une démographie jeune, mais font face à des défis d'infrastructure tels que des chaînes du froid sous-développées et des réseaux de distribution fragmentés, qui limitent la pénétration du fondant prêt à l'emploi et favorisent les formats en poudre à durée de conservation plus longue. L'Océanie, portée par l'Australie et la Nouvelle-Zélande, reflète les schémas de consommation d'Europe occidentale avec des dépenses élevées par habitant pour les gâteaux et des secteurs de boulangerie matures. Cependant, l'isolement géographique et la faible taille de la population limitent le potentiel global du marché.

L'Amérique du Nord, le Moyen-Orient et l'Afrique, et l'Amérique du Sud représentent collectivement la part de marché restante. L'Amérique du Nord présente une demande mature, une croissance modérée et une concurrence intense de la crème au beurre et des garnitures comestibles. L'acquisition en cours de Dawn Foods par Puratos, qui exploite d'importants réseaux de distribution et de fabrication en Amérique du Nord, devrait remodeler la dynamique concurrentielle en combinant l'échelle, l'innovation et le soutien technique. Cela est particulièrement pertinent dans une région où les boulangeries commerciales et les opérateurs de restauration hors domicile accordent la priorité à la fiabilité des fournisseurs et à l'expertise applicative. Le Moyen-Orient bénéficie de dépenses élevées par habitant pour les célébrations, notamment dans le Conseil de coopération du Golfe, où les gâteaux de mariage élaborés et les desserts pour événements d'entreprise stimulent la demande de fondant haut de gamme. Cependant, l'instabilité politique et les dépendances aux importations posent des risques pour la chaîne d'approvisionnement. L'Afrique subsaharienne reste sous-pénétrée en raison de faibles revenus disponibles, d'une infrastructure de boulangerie limitée et d'une préférence pour les desserts traditionnels. Néanmoins, les centres urbains tels que Lagos, Nairobi et Johannesburg connaissent une demande émergente de gâteaux de célébration parmi les consommateurs aisés. En Amérique du Sud, portée par le Brésil et l'Argentine, de fortes cultures de la célébration et une classe moyenne en croissance stimulent la demande. Cependant, la volatilité économique, les fluctuations monétaires et les droits de douane à l'importation entravent le développement du marché, favorisant les fournisseurs locaux ou régionaux par rapport aux marques mondiales.

Paysage concurrentiel

Le marché du fondant est modérément fragmenté, caractérisé par la présence de conglomérats multinationaux d'ingrédients, de spécialistes régionaux et de producteurs artisanaux opérant sur des segments de clientèle qui se chevauchent mais restent distincts. La consolidation prend de l'ampleur à mesure que les grands acteurs se concentrent sur l'intégration verticale, l'expansion géographique et la diversification du portefeuille pour protéger leurs marges contre la volatilité des prix des matières premières et la concurrence des produits à marque de distributeur. Par exemple, l'accord de Puratos en mars 2026 pour acquérir Dawn Foods, combinant respectivement 3,4 milliards EUR et 2,1 milliards USD de ventes annuelles, devrait créer une grande entreprise d'ingrédients de boulangerie avec près de 15 000 employés, des opérations dans 87 pays et des capacités intégrées de recherche et développement (R&D), de fabrication et de distribution, offrant un avantage concurrentiel sur les acteurs plus petits. De même, l'acquisition de Renshaw par British Bakels en décembre 2023, un producteur basé à Liverpool avec une production annuelle de 20 000 tonnes, reflète une stratégie d'acquisition de marques patrimoniales avec des bases de clientèle établies, une expertise technique et des capacités de broyage du sucre sur site pour atténuer les fluctuations des coûts des intrants.

Les opportunités de croissance sur le marché comprennent les formulations à étiquette propre, le commerce électronique en vente directe aux consommateurs et la localisation dans les marchés émergents. L'approbation par la Food and Drug Administration (FDA) en février 2026 des utilisations élargies du rouge de betterave et des extraits de spiruline offre un avantage aux fournisseurs capables de reformuler rapidement leurs produits et de sécuriser des espaces en rayon dans les circuits de distribution axés sur la santé. À l'inverse, les entreprises qui ne s'adaptent pas risquent des dommages à leur réputation et des réductions de références (SKU) à mesure que les détaillants privilégient les produits à colorants naturels. De plus, des perturbateurs de niche exploitent les influenceurs des réseaux sociaux, les modèles d'abonnement et les kits groupés pour contourner les circuits de distribution traditionnels en gros et fidéliser les boulangers amateurs. Cependant, le succès dans ce domaine nécessite une expertise en marketing numérique et en logistique du dernier kilomètre, que de nombreux fournisseurs d'ingrédients ne possèdent pas encore.

L'adoption des technologies varie selon les acteurs du marché. Les entreprises leaders utilisent la prévision de la demande pilotée par l'intelligence artificielle (IA), la chaîne de blocs pour la traçabilité du sucre et l'emballage aseptique pour prolonger la durée de conservation des produits et réduire les déchets. En revanche, les opérateurs plus petits s'appuient souvent sur des processus manuels et des formulations obsolètes, limitant leur compétitivité. L'avenir du marché devrait évoluer vers une structure bifurquée, avec quelques plateformes mondiales dominant les segments commercial et industriel grâce à leur échelle et leur innovation, tandis que des marques artisanales spécialisées s'adressent aux niches premium et de vente directe aux consommateurs. Les acteurs de niveau intermédiaire pourraient faire face à des pressions croissantes sur les marges, pouvant conduire à des sorties stratégiques.

Leaders du secteur du fondant

Oetker Group

Bakels Group

Satin Fine Foods Inc.

CSM Bakery Solutions

Dawn Food Products Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : General Mills India a ouvert une deuxième unité de fabrication à Nashik, dans le Maharashtra, avec un investissement d'environ 100 crores INR (12 millions USD) pour renforcer la capacité de production des ingrédients de boulangerie Pillsbury.

- Mai 2024 : CakeSupplies a été désigné comme distributeur principal de Renshaw pour les produits de décoration de gâteaux en Europe, supervisant tous les comptes clients de Renshaw dans la région. Ce partenariat s'inscrivait dans la stratégie de Renshaw visant à améliorer la disponibilité des produits et le service client sur le marché européen.

- Avril 2024 : British Bakels a dévoilé une nouvelle identité de marque pour JF Renshaw à la suite de son acquisition lors de la procédure d'administration en décembre 2023. Le producteur de glaçages au fondant, de massepain et d'ingrédients de décoration de gâteaux opère désormais sous le nom Renshaw By Bakels. Ce repositionnement de marque met en avant le patrimoine combiné de 250 ans des deux entreprises. British Bakels a également annoncé des plans pour lancer un nouveau site web à l'été 2024 et initier des efforts marketing, notamment des relations publiques et des campagnes numériques.

Périmètre du rapport sur le marché mondial du fondant

Le marché du fondant comprend des produits de glaçage comestibles à base de sucre utilisés pour couvrir, décorer, mouler et sculpter des gâteaux, des pâtisseries, des cupcakes, des biscuits et d'autres articles de confiserie. Le fondant est généralement fabriqué à partir de sucre combiné avec de l'eau et d'autres ingrédients tels que le sirop de maïs, la gélatine, le glycérol, l'huile végétale ou le shortening, ce qui donne une texture lisse et souple qui peut être roulée, coulée ou façonnée. Le marché est segmenté par type de produit (fondant roulé, fondant coulé, fondant à sculpter/pâte à gomme, fondant guimauve), par forme (emballage prêt à l'emploi, mélange en poudre/instantané, autres), par application (gâteaux et pâtisseries, biscuits et sablés, centres de confiserie, glaces et desserts), par utilisateur final (boulangeries commerciales et producteurs industriels, boulangeries de détail/en magasin, restauration hors domicile (HoReCa), boulangers amateurs) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). La taille du marché a été calculée en termes de valeur en USD et de volume en tonnes pour tous les segments mentionnés ci-dessus.

| Fondant roulé |

| Fondant coulé |

| Fondant à sculpter/pâte à gomme |

| Fondant guimauve |

| Emballage prêt à l'emploi |

| Mélange en poudre/instantané |

| Autres |

| Gâteaux et pâtisseries |

| Biscuits et sablés |

| Centres de confiserie |

| Glaces et desserts |

| Boulangeries commerciales et producteurs industriels |

| Boulangeries de détail/en magasin |

| Restauration hors domicile (HoReCa) |

| Boulangers amateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Fondant roulé | |

| Fondant coulé | ||

| Fondant à sculpter/pâte à gomme | ||

| Fondant guimauve | ||

| Par forme | Emballage prêt à l'emploi | |

| Mélange en poudre/instantané | ||

| Autres | ||

| Par application | Gâteaux et pâtisseries | |

| Biscuits et sablés | ||

| Centres de confiserie | ||

| Glaces et desserts | ||

| Par utilisateur final | Boulangeries commerciales et producteurs industriels | |

| Boulangeries de détail/en magasin | ||

| Restauration hors domicile (HoReCa) | ||

| Boulangers amateurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de fondant devrait-elle croître entre 2026 et 2031 ?

Le marché du fondant devrait se développer à un CAGR de 4,65 % de 2026 à 2031, pour atteindre 4,13 milliards USD à la fin de la période.

Quel format de fondant gagne le plus en popularité auprès des boulangeries soucieuses des coûts ?

Le fondant en poudre et en mélange instantané devrait croître de 5,81 % par an jusqu'en 2031 en raison de sa durée de conservation plus longue et de son poids de fret réduit.

Pourquoi les fondants à sculpter et les pâtes à gomme surpassent-ils les variétés roulées ?

Les tutoriels sur les réseaux sociaux et la demande de décorations tridimensionnelles complexes stimulent un CAGR de 5,65 % pour les qualités à sculpter, plus rapide que tout autre type de produit.

Quel impact auront les changements d'étiquetage des colorants de la FDA sur les fournisseurs ?

L'approbation en 2026 du rouge de betterave et des extraits de spiruline permet de revendiquer la mention « sans colorants artificiels », récompensant les premiers reformulateurs par des primes d'espace en rayon.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête, avec un CAGR projeté de 5,92 %, alors que les gâteaux de célébration de style occidental gagnent du terrain en Chine, en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: