Tamanho e Participação do Mercado de Fondant

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.65% CAGR |

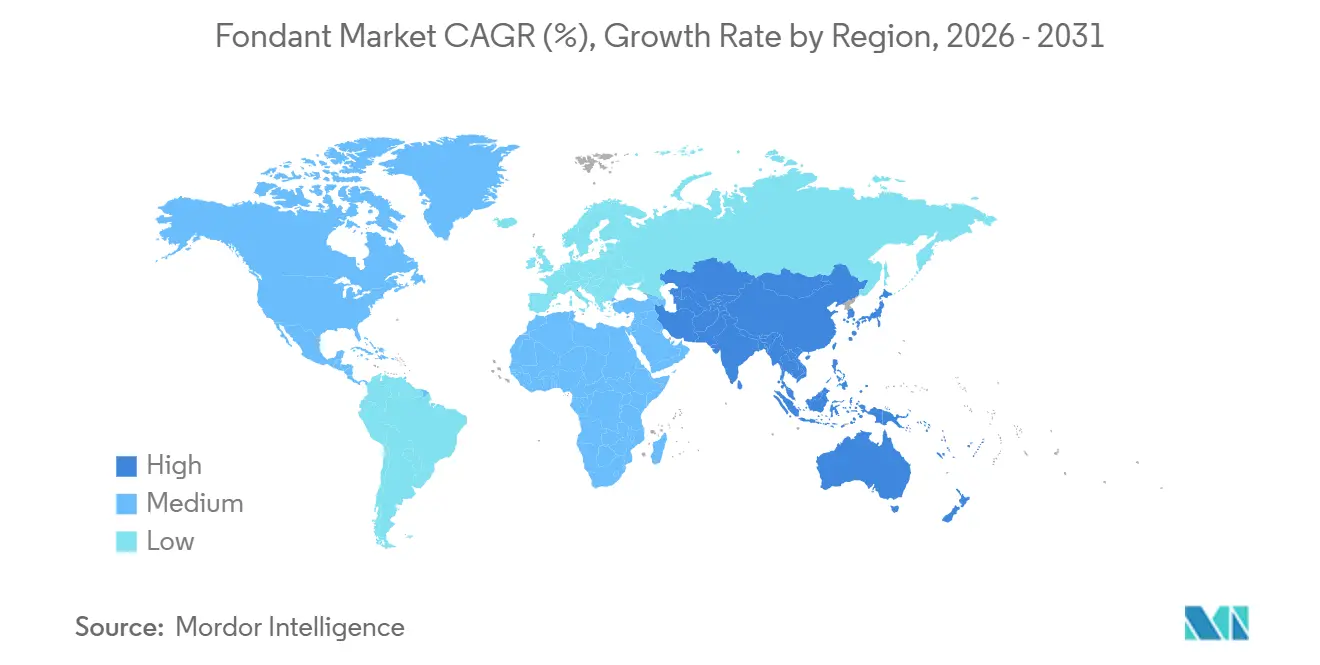

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fondant por Mordor Intelligence

Espera-se que o tamanho do mercado de fondant aumente de USD 3,15 bilhões em 2025 para USD 3,29 bilhões em 2026 e atinja USD 4,13 bilhões até 2031, crescendo a um CAGR de 4,65% ao longo de 2026-2031. A premiumização, a reformulação com rótulo limpo e a diversificação geográfica estão emergindo como principais impulsionadores de crescimento para o mercado global de fondant, substituindo as estratégias tradicionais de expansão de volume. Os formatos de fondant laminado permanecem predominantes em bolos comemorativos nos mercados maduros, enquanto as variedades para escultura estão ganhando força devido à influência da estética das redes sociais e à adoção de técnicas artesanais. A mudança para canais de comércio eletrônico direto ao consumidor está alterando a dinâmica de preços, enquanto a demanda em mercados emergentes está aumentando à medida que casamentos e celebrações de marcos ao estilo ocidental tornam-se culturalmente mais significativos. Fusões como a parceria entre Puratos e Dawn Foods estão consolidando capacidades de pesquisa e desenvolvimento e redes de distribuição global, intensificando a pressão competitiva sobre fornecedores de médio porte.

Principais Conclusões do Relatório

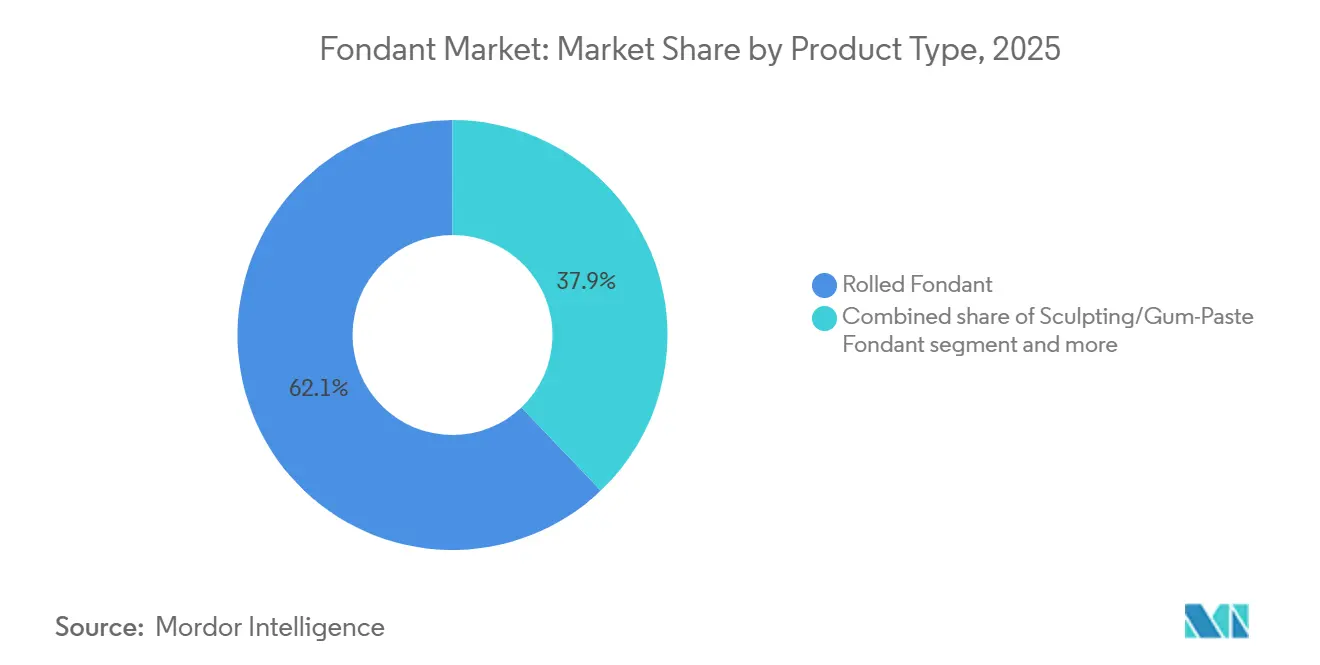

- Por tipo de produto, o fondant laminado liderou com 62,12% da participação do mercado de fondant em 2025; o fondant para escultura e pasta de goma deve avançar a um CAGR de 5,65% até 2031.

- Por forma, as embalagens prontas para uso capturaram 67,43% da receita em 2025, enquanto as misturas em pó e instantâneas devem crescer 5,81% ao ano até 2031.

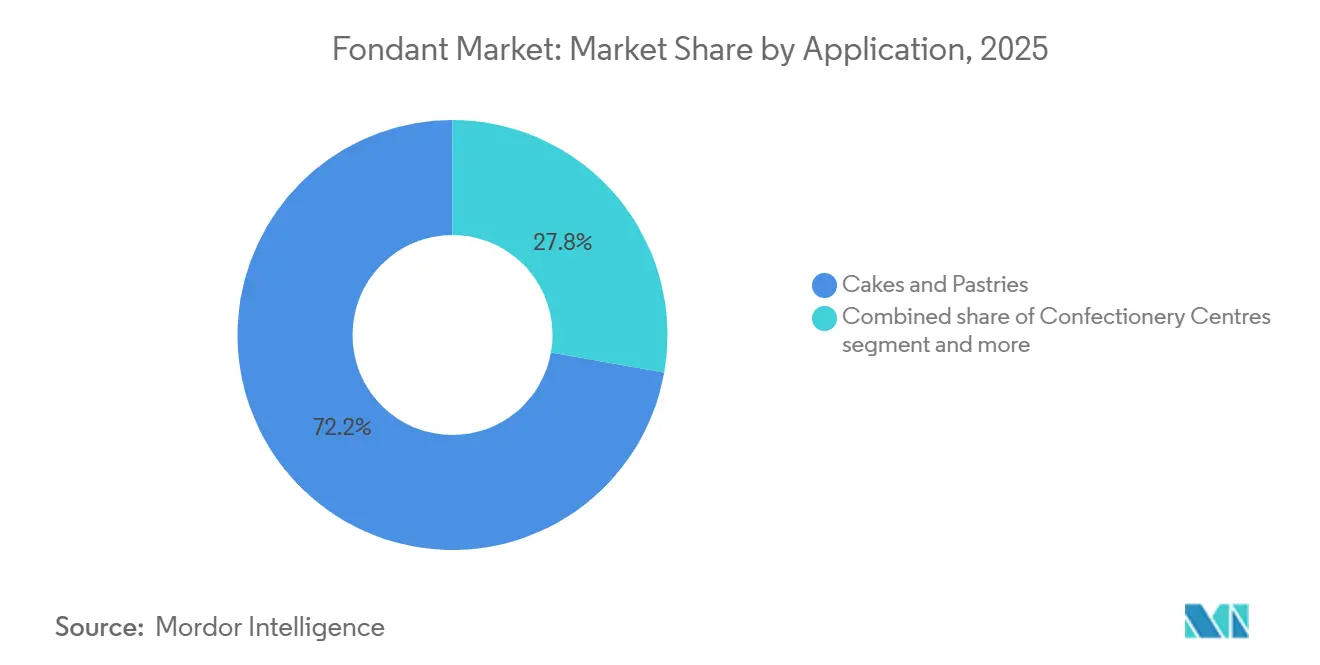

- Por aplicação, bolos e doces absorveram 72,21% do valor em 2025; os centros de confeitaria devem se expandir a um CAGR de 5,78% até 2031.

- Por usuário final, padarias comerciais e produtores industriais detinham 54,28% da demanda em 2025, mas os padeiros domésticos representam o segmento de crescimento mais rápido, a 6,79% até 2031.

- Por geografia, a Europa respondeu por 36,24% da receita de 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 5,92% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fondant

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização na panificação e expansão da cultura de celebração | +1.2% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Transição para rótulo limpo e suporte regulatório a cores naturais | +0.9% | América do Norte e Europa, com extensão à Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de padarias comerciais e aumento da escala industrial | +0.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aumento da panificação doméstica impulsionado pelas redes sociais e conteúdo de tutoriais | +1.1% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento do comércio eletrônico e do canal de varejo direto ao consumidor | +0.7% | Global, com ganhos iniciais na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Recuperação do setor de casamentos e demanda por bolos de celebração premium | +0.6% | Global, com ênfase na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização na panificação e expansão da cultura de celebração

À medida que os consumidores em mercados emergentes adotam cada vez mais celebrações ao estilo ocidental, a demanda por fondant está testemunhando uma mudança de premiumização. Esses consumidores estão elevando os bolos em camadas e decorados de meros luxos a peças centrais essenciais em casamentos, aniversários e eventos corporativos. Em um movimento que sublinha essa tendência, a General Mills, em fevereiro de 2026, investiu significativamente em uma segunda instalação de fabricação em Nashik. Esse investimento visa fortalecer a capacidade de ingredientes de panificação da Pillsbury na Índia, refletindo confiança no crescimento sustentado de dois dígitos para insumos de panificação embalados, impulsionado pelo aumento da renda disponível e pela urbanização. Enquanto isso, na China e no Sudeste Asiático, há uma mudança notável: os millennials urbanos e a Geração Z estão se afastando dos bolos de lua e sobremesas cozidas no vapor tradicionais, gravitando em direção a bolos de celebração em múltiplas camadas cobertos com fondant. Essa mudança não apenas reflete um alinhamento mais amplo de estilo de vida com as normas ocidentais, mas também destaca o status que essas elaboradas decorações de bolo conferem nas plataformas sociais. A disposição desse grupo demográfico em gastar com designs personalizados, paletas de cores naturais e acabamentos artesanais gerou um mercado bifurcado. Aqui, o fondant laminado produzido em massa compete diretamente com fondants para escultura de pequenos lotes premium, frequentemente com preços significativamente mais altos do que suas contrapartes de grau comercial. A tendência do fondant não se limita apenas ao varejo. No Oriente Médio e na América Latina, os setores de presentes corporativos e catering de eventos estão optando cada vez mais por bolos com acabamento em fondant, marcando uma mudança nos ciclos de compras entre empresas. Esses bolos, antes ofuscados por acabamentos mais simples de creme de manteiga ou chantilly, são agora a escolha preferida para lançamentos de produtos e reuniões executivas.

Transição para rótulo limpo e suporte regulatório a cores naturais

Nos EUA, o impulso regulatório está acelerando a transição de cores sintéticas à base de petróleo para alternativas derivadas de plantas. Essa mudança está se mostrando vantajosa para os fabricantes de fondant, que agora estão reformulando seus produtos usando pigmentos naturais como vermelho de beterraba e extrato de espirulina. Em fevereiro de 2026, a FDA, exercendo sua discricionariedade de fiscalização, anunciou que produtos sem corantes à base de petróleo poderiam reivindicar com orgulho "sem cores artificiais" em seus rótulos [1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "A FDA Adota Nova Abordagem para Alegações de "Sem Cores Artificiais"", fda.gov. Isso é válido mesmo que esses produtos incorporem cores provenientes de origens naturais. Essa decisão esclarece uma ambiguidade de rotulagem de longa data, anteriormente um fator dissuasivo para marcas que consideravam a reformulação. No dia seguinte, a FDA aprovou o vermelho de beterraba como um novo aditivo de cor. Eles também ampliaram as aplicações permitidas para o extrato de espirulina. Com isso, a administração atual autorizou um total de seis novas opções de cores naturais, oferecendo aos formuladores de fondant alternativas confiáveis ao FD&C Vermelho Nº 3 e aos azuis sintéticos. Esse impulso regulatório é uma extensão de uma iniciativa de abril de 2025 do HHS e da FDA, que defendeu a eliminação voluntária gradual de cores sintéticas à base de petróleo. Eles até introduziram um rastreador público para monitorar os compromissos do setor, amplificando a pressão reputacional sobre aqueles que ficam para trás. Embora os custos de conformidade sejam significativos — as cores naturais normalmente exigem doses mais altas, apresentam estabilidade reduzida sob variações de calor e pH e requerem protocolos de certificação por lote conforme as Partes 70 a 82 do 21 CFR — os adotantes iniciais estão colhendo recompensas. Eles não apenas estão garantindo espaço premium nas prateleiras, mas também conquistando consumidores preocupados com a saúde nos canais de varejo. As ramificações desses desenvolvimentos não se limitam à América do Norte. Os reguladores na Europa e na Ásia-Pacífico estão monitorando de perto os movimentos da FDA. Em resposta, os fornecedores multinacionais de fondant estão simplificando suas formulações, com o objetivo de evitar a proliferação de unidades de manutenção de estoque (SKUs) e simplificar suas cadeias de suprimentos globais.

Expansão da capacidade de padarias comerciais e aumento da escala industrial

À medida que a demanda por bolos decorados aumenta tanto nos canais de serviços de alimentação quanto no varejo, os operadores de padarias em grande escala estão intensificando os investimentos em automação e capacidade. Esse aumento na demanda está impulsionando diretamente o consumo de fondant, especialmente porque os formatos prontos para uso ajudam a reduzir os custos de mão de obra e a melhorar a consistência. Em um movimento significativo, a Puratos anunciou em março de 2026 sua intenção de adquirir a Dawn Foods, um negócio que se espera ser concluído até o final do ano. Essa fusão visa combinar a robusta capacidade de fabricação e distribuição padronizada da Dawn na América do Norte com a tecnologia de ingredientes de pesquisa e desenvolvimento de ponta da Puratos e sua extensa rede que abrange vários países. A união reunirá uma força de trabalho substancial e vendas anuais projetadas superiores a seis bilhões de dólares americanos. As ofertas da Dawn, que incluem coberturas, glacês e recheios intimamente ligados ao fondant, posicionam a entidade fusionada para acelerar a inovação de produtos, fornecer suporte técnico orientado por aplicação e entregar soluções de ingredientes agrupados, potencialmente garantindo contratos de longo prazo com padarias. Em um desenvolvimento relacionado, a iniciativa da British Bakels de integrar a Renshaw, conhecida por sua produção anual de volumes significativos de fondant e marzipã em sua instalação credenciada pelo British Retail Consortium em Liverpool, destaca as vantagens estratégicas da integração vertical e da moagem de açúcar interna, especialmente na navegação das flutuações de custos de insumos.

Aumento da panificação doméstica impulsionado pelas redes sociais e conteúdo de tutoriais

Graças ao TikTok, Instagram e YouTube, técnicas avançadas de decoração de bolos tornaram-se acessíveis às massas. Essa mudança transformou os padeiros domésticos de hobbistas ocasionais em uma base de clientes lucrativa para os fornecedores de fondant. Antes exclusivas de chefs de confeitaria profissionais, habilidades como figuras esculpidas, acabamentos marmorizado e trabalhos florais intrincados são agora comuns, graças aos vídeos de tutoriais. Essa nova acessibilidade levou a um aumento nas compras de itens especiais como fondants, pasta de goma e géis de cor. A Satin Fine Foods, sob a marca Satin Ice, ostenta impressões digitais significativas mensalmente e um grande público televisivo, sublinhando o vasto alcance do marketing de conteúdo no âmbito da decoração doméstica. Anualmente, a empresa produz um volume substancial de coberturas e produtos de decoração de bolos em sua ampla instalação. Com distribuição abrangendo vários países e centenas de clientes, uma parcela notável de seus produtos chega a lojas de artesanato e varejo que atendem a padeiros domésticos. Esses padeiros domésticos não são apenas compradores casuais; eles demonstram uma disposição pronunciada para investir em recursos premium. Atributos como a Certificação do Sistema de Segurança Alimentar (FSSC) 22000, ingredientes de origem responsável e paletas de cores naturais vibrantes comandam um prêmio, permitindo que os fornecedores mantenham as margens mesmo quando os volumes de grau comercial diminuem. Essa tendência se alimenta de si mesma: à medida que os padeiros domésticos exibem suas criações online, a atenção viral resultante atrai novatos para o hobby. Esse influxo perpetua um ciclo de criação de conteúdo, experimentação de produtos e fidelidade à marca. No entanto, as mesmas plataformas sociais destacam técnicas alternativas, como florais de creme de manteiga e tubulação ao estilo Lambeth. O Google Trends revela que esses métodos estão capturando interesse de pesquisa, muitas vezes às custas do fondant. Essa mudança obriga os fornecedores a ampliar suas ofertas e destacar as vantagens distintas do fondant, como sua capacidade de escultura e acabamento liso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do açúcar e da glicose impulsionada por riscos de energia e matérias-primas | -0.8% | Global, aguda em regiões dependentes de açúcar e glicose importados | Curto prazo (≤ 2 anos) |

| Limitações de vida útil e armazenamento que restringem o alcance da distribuição | -0.5% | Global, mais grave em climas tropicais e cadeias de frio subdesenvolvidas | Médio prazo (2-4 anos) |

| Concorrência do creme de manteiga e métodos alternativos de decoração | -0.9% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações com o teor de açúcar e tendências de alimentação saudável | -0.6% | Global, liderado pela América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços do açúcar e da glicose impulsionada por riscos de energia e matérias-primas

Os preços do açúcar e da glicose líquida, ambos cruciais para a produção de fondant, estão sujeitos a volatilidade estrutural influenciada pelos mercados de energia, padrões climáticos e fluxos comerciais geopolíticos. Em março de 2026, os preços do açúcar registraram um aumento significativo mês a mês. Esse aumento foi impulsionado por preços mais altos do petróleo bruto, que levaram as usinas brasileiras a direcionar a cana-de-açúcar para a produção de etanol. Essa mudança estabeleceu um piso de preço para o açúcar, atrelado aos preços de energia, enquanto os preços do petróleo permanecerem altos. Embora a Organização das Nações Unidas para Alimentação e Agricultura tenha projetado um aumento ano a ano na produção global de açúcar para a temporada de comercialização 2025-2026, prevendo-a em milhões de toneladas, e estimado os estoques finais com uma relação estoque-uso de mais de setenta por cento, a arbitragem de etanol na região Centro-Sul do Brasil representa um risco. Pode apertar significativamente o fornecimento físico de açúcar, independentemente das colheitas no Hemisfério Norte [2]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Açúcar", fao.org. A glicose líquida, essencial para conferir plasticidade e evitar a cristalização no fondant, enfrenta vulnerabilidades semelhantes. A América do Norte, detendo uma parcela significativa da capacidade global de glicose, está em risco quando os preços do milho nos EUA sobem devido a secas ou quando furacões na Costa do Golfo interrompem as operações de moagem úmida. No terceiro e quarto trimestres de 2025, os preços da glicose na Ásia flutuaram dentro de uma faixa. No início de 2025, os EUA viram os preços atingirem níveis mais altos, enquanto o início de 2026 viu preços em um nível comparável no Noroeste da Europa. Essas variações destacam desequilíbrios regionais de oferta e demanda e desafios logísticos, como desvios pelo Mar Vermelho, que estenderam os embarques intercontinentais por vários dias. Os fabricantes de fondant, especialmente aqueles com opções limitadas de hedge ou dependentes de compras de fonte única, enfrentam pressões de margem quando os custos de insumos aumentam. Aqueles que atendem a padarias comerciais sensíveis ao preço têm dificuldade em repassar esses aumentos de custos, obrigando-os a absorver a volatilidade ou reformular seus produtos com amidos de menor custo, arriscando a textura e a vida útil.

Limitações de vida útil e armazenamento que restringem o alcance da distribuição

O fondant enfrenta desafios para ganhar força em regiões com infraestrutura de cadeia de frio limitada e climas tropicais. Essas áreas, caracterizadas por altas temperaturas e umidade, aceleram a deterioração do fondant, que é vulnerável à absorção de umidade, deterioração microbiana e degradação de textura quando não armazenado adequadamente. Embora o fondant pronto para uso tenha uma vida útil relativamente longa em ambientes com temperatura controlada, a exposição ao calor e à umidade pode rapidamente levar a rachaduras na superfície, sangramento de cor e perda de maleabilidade, tornando o produto invendável. A Innophos promove o LEVAIR Extended Shelf Life (ESL), um ingrediente projetado para estender a frescura de produtos de panificação e reduzir a pegada de carbono por porção. No entanto, sua adoção é limitada devido à complexidade e ao custo adicionais de formulação. Os fondants em pó e de mistura instantânea, com sua vida útil mais longa e custos de frete reduzidos devido ao menor peso e volume, devem crescer de forma constante. No entanto, eles apresentam desafios, pois muitas pequenas padarias e padeiros domésticos carecem das habilidades e equipamentos necessários para a reconstituição. A distribuição desses produtos para áreas rurais, varejo de pequeno formato e mercados emergentes é ainda mais complicada por quantidades mínimas de pedido e altos custos de logística de última milha, que tornam as unidades de manutenção de estoque (SKUs) de baixa demanda antieconômicas para os distribuidores. Como resultado, há um foco geográfico em centros urbanos com refrigeração confiável, deixando uma demanda significativa não atendida em regiões com uma forte cultura de celebração, mas infraestrutura inadequada. Os fornecedores que exploram soluções como embalagens assépticas, tecnologias de atmosfera modificada ou produção localizada para simplificar as cadeias de suprimentos enfrentam barreiras significativas. Os altos requisitos de capital e as aprovações regulatórias frequentemente favorecem os players estabelecidos com a escala necessária para superar esses desafios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Fondant para Escultura Ganha Espaço com o Aumento da Demanda Artesanal

Em 2025, o fondant laminado respondeu por 62,12% da participação de mercado, impulsionado por seu uso generalizado em bolos de casamento, bolos de celebração em camadas e aplicações de padaria comercial. Sua capacidade de fornecer acabamentos lisos e perfeitos e manter a integridade estrutural o torna essencial para bolos de eventos que exigem durabilidade durante exposição prolongada e transporte. A versatilidade do produto permite que os decoradores cubram grandes superfícies com eficiência, acomodem aerografia e impressão comestível e suportem camadas empilhadas sem afundar. Isso solidificou sua posição como a escolha preferida para tais aplicações.

O fondant para escultura e pasta de goma, projetado para crescer a uma taxa anual de 5,65% até 2031, atende a padeiros artesanais e decoradores domésticos influenciados pelas redes sociais. Esses usuários priorizam materiais moldáveis e orientados a detalhes para criar figuras, designs florais e decorações tridimensionais. O segmento se beneficia da proliferação de conteúdo de tutoriais que promove técnicas avançadas, encorajando não profissionais a adotar essas habilidades. Essa tendência impulsiona compras repetidas de formulações especiais com maior teor de goma-tragacanto ou pó de carboximetilcelulose (CMC), que aumentam a elasticidade e reduzem o tempo de secagem. Os fabricantes também estão se concentrando em formulações híbridas que combinam a trabalhabilidade do fondant laminado com a capacidade de escultura da pasta de goma. Esses produtos visam atender às necessidades de decoradores profissionais que buscam soluções de unidade de manutenção de estoque (SKU) única para simplificar o gerenciamento de inventário e otimizar os fluxos de trabalho.

Por Forma: A Mistura em Pó se Expande com Vantagens de Custo e Logística

Os formatos de embalagem pronta para uso responderam por 67,43% da participação de mercado em 2025, impulsionados por sua conveniência, eficiência de mão de obra e qualidade consistente. Essas características atraem padarias comerciais, operadores de serviços de alimentação e padeiros domésticos que visam obter resultados profissionais sem exigir conhecimento técnico. Esses formatos eliminam a necessidade de equipamentos de reconstituição, reduzem erros de formulação e proporcionam usabilidade imediata. Isso os torna uma opção preferida para operações de alto volume e tarefas de decoração com prazo determinado.

Os fondants em pó e de mistura instantânea, projetados para crescer a uma taxa de 5,81% até 2031, estão se tornando cada vez mais populares entre as padarias comerciais conscientes dos custos e os fornecedores orientados para exportação. Isso se deve à sua vida útil mais longa, menores custos de frete resultantes do menor peso e volume, e à flexibilidade para ajustar os níveis de hidratação para aplicações específicas. O crescimento desse segmento está concentrado principalmente em mercados emergentes, onde a infraestrutura de cadeia de frio é subdesenvolvida e as padarias locais preferem controlar a qualidade da água e as proporções de mistura para lidar com condições ambientais variáveis.

Por Aplicação: Os Centros de Confeitaria Aceleram com a Premiumização do Chocolate

Em 2025, bolos e doces responderam por 72,21% do volume de fondant, destacando sua importância histórica em bolos de casamento, bolos de aniversário e doces de celebração. Essas aplicações dependem do fondant para acabamentos lisos, suporte estrutural e versatilidade decorativa. Embora o segmento mostre maturidade nos mercados desenvolvidos, o crescimento está sendo impulsionado pelas regiões da Ásia-Pacífico e do Oriente Médio, onde as práticas de celebração ocidentalizadas e o aumento da renda disponível estão fomentando a demanda por bolos em múltiplas camadas cobertos com fondant para casamentos, eventos corporativos e aniversários de marcos.

Os centros de confeitaria, projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 5,78% até 2031, estão se beneficiando da premiumização dos sortimentos de chocolate. O fondant derramado desempenha um papel fundamental na criação de centros líquidos ou semilíquidos em pralinês, ovos sazonais e caixas de presentes, que comandam preços mais altos em comparação com chocolates sólidos. Os fabricantes industriais de chocolate valorizam o fondant derramado por sua sensação na boca, propriedades de liberação de sabor e compatibilidade com linhas de enrobing. Para se alinhar com as tendências de rótulo limpo na confeitaria premium, esses fabricantes estão investindo em variantes de sabor natural e cor natural.

Por Usuário Final: Os Padeiros Domésticos Crescem com as Redes Sociais e o Conteúdo de Tutoriais

As padarias comerciais e os produtores industriais responderam por 54,28% da demanda de usuários finais em 2025, impulsionados por sua necessidade de qualidade consistente, compras em volume e suporte técnico fornecido por fornecedores de grande escala por meio de equipes de vendas dedicadas e laboratórios de aplicação. Essas empresas se concentram em formatos prontos para uso que ajudam a reduzir os custos de mão de obra, minimizar o desperdício e garantir resultados previsíveis em vários turnos e locais. Elas frequentemente estabelecem contratos de longo prazo para garantir preços e manter um fornecimento constante.

Os padeiros domésticos, projetados para crescer a uma taxa de 6,79% até 2031, representam o segmento de usuário final de crescimento mais rápido. Esse crescimento é apoiado por conteúdo de tutoriais em plataformas como TikTok, Instagram e YouTube, que tornam as técnicas avançadas de decoração acessíveis e incentivam a compra de ingredientes especiais entre não profissionais. Esse segmento demonstra maior disposição para pagar por recursos premium, incluindo cores naturais, Certificação do Sistema de Segurança Alimentar (FSSC) 22000 e ingredientes de origem responsável, criando oportunidades para margens mais altas que compensam os declínios de volume em produtos de grau comercial. A expansão do segmento de padeiros domésticos é autorreforçante, pois mais indivíduos compartilham imagens de bolos acabados nas redes sociais, gerando visibilidade viral que atrai novos participantes para o hobby. Esse ciclo sustenta a criação de conteúdo, os testes de produtos e a fidelidade à marca. Por exemplo, a Satin Fine Foods alcança 3,5 milhões de impressões digitais por mês e atinge um público televisivo combinado superior a 25 milhões, demonstrando o impacto do marketing de conteúdo nesse segmento. No entanto, essas plataformas também destacam técnicas alternativas, como florais de creme de manteiga e tubulação ao estilo Lambeth, que, de acordo com os dados do Google Trends, estão ganhando interesse de pesquisa às custas do fondant. Essa mudança está encorajando os fornecedores a diversificar seus portfólios de produtos e enfatizar as qualidades únicas do fondant, como sua capacidade de escultura e acabamento liso.

Análise Geográfica

Espera-se que a Europa mantenha uma participação de mercado de 36,24% em 2025, impulsionada por suas ricas tradições em glacê real britânico, pâtisserie francesa e arte do marzipã alemão, que integram o fondant em celebrações culturais e programas de treinamento profissional. A região se beneficia de uma infraestrutura de panificação bem estabelecida, padrões rigorosos de segurança alimentar e preferências dos consumidores por acabamentos artesanais, que sustentam preços premium e demanda estável. No entanto, o crescimento do consumo per capita é limitado devido ao aumento das tendências de saúde consciente e à adoção de métodos alternativos de decoração. A aquisição da Renshaw pela British Bakels, uma empresa que produz aproximadamente 20.000 toneladas de fondant e marzipã anualmente em sua instalação credenciada pelo British Retail Consortium (BRC) em Liverpool, destaca a importância estratégica da integração vertical e da moagem de açúcar no local para gerenciar a volatilidade dos custos de insumos. Os mercados da Europa Oriental, particularmente Polônia e Romênia, estão emergindo como centros de produção econômicos para fornecedores orientados para exportação que visam atender à demanda da Europa Ocidental enquanto lidam com a inflação salarial. No entanto, essas operações enfrentam desafios logísticos e preocupações com a percepção de qualidade. Mudanças regulatórias, como as políticas em evolução da União Europeia sobre cores alimentares sintéticas e rotulagem nutricional frontal, estão incentivando os fornecedores a adotar formulações de cores naturais e declarações de ingredientes transparentes, alinhando-se com os padrões da Administração de Alimentos e Medicamentos (FDA) e criando oportunidades para unidades de manutenção de estoque (SKUs) harmonizadas globalmente [3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Corantes Alimentares", efsa.europa.eu.

O mercado da Ásia-Pacífico deve crescer a uma taxa de crescimento anual composta (CAGR) de 5,92% até 2031, impulsionado pela urbanização, pelo aumento da renda disponível e pela ocidentalização dos rituais de celebração na China, Índia, Sudeste Asiático e Oceania. O investimento da General Mills de INR 100 crore em uma segunda planta em Nashik em fevereiro de 2026 para expandir a capacidade de ingredientes de panificação da Pillsbury reflete confiança no crescimento sustentado de dois dígitos na demanda indiana por insumos de panificação embalados. Esse crescimento é apoiado pela crescente prevalência de famílias nucleares, domicílios com dupla renda e influência das redes sociais, que normalizam a panificação doméstica e as compras de bolos de celebração. Na China, a expansão da classe média e a mudança dos bolos de lua tradicionais para bolos de celebração em múltiplas camadas cobertos com fondant para casamentos e eventos corporativos representam um impulsionador estrutural de demanda. No entanto, o sucesso requer sabores localizados, paletas de cores e tamanhos de porção adaptados às preferências regionais. Os mercados do Sudeste Asiático, incluindo Indonésia, Tailândia e Filipinas, exibem fortes culturas de celebração e demografias jovens, mas enfrentam desafios de infraestrutura, como cadeias de frio subdesenvolvidas e redes de varejo fragmentadas, que limitam a penetração do fondant pronto para uso e favorecem formatos em pó com vida útil mais longa. A Oceania, liderada pela Austrália e Nova Zelândia, espelha os padrões de consumo da Europa Ocidental com alto gasto per capita em bolos e setores de panificação maduros. No entanto, o isolamento geográfico e os pequenos tamanhos populacionais restringem o potencial geral do mercado.

A América do Norte, o Oriente Médio e África, e a América do Sul respondem coletivamente pela participação de mercado restante. A América do Norte demonstra demanda madura, crescimento moderado e intensa concorrência do creme de manteiga e coberturas comestíveis. A aquisição pendente da Dawn Foods pela Puratos, que opera extensas redes de distribuição e fabricação na América do Norte, deve remodelar a dinâmica competitiva ao combinar escala, inovação e suporte técnico. Isso é particularmente relevante em uma região onde as padarias comerciais e os operadores de serviços de alimentação priorizam a confiabilidade do fornecedor e a expertise em aplicação. O Oriente Médio se beneficia de alto gasto per capita em celebrações, especialmente no Conselho de Cooperação do Golfo, onde bolos de casamento elaborados e sobremesas de eventos corporativos impulsionam a demanda por fondant premium. No entanto, a instabilidade política e as dependências de importação representam riscos para a cadeia de suprimentos. A África Subsaariana permanece subpenetrada devido à baixa renda disponível, infraestrutura de panificação limitada e preferência por sobremesas tradicionais. No entanto, centros urbanos como Lagos, Nairóbi e Joanesburgo estão testemunhando demanda emergente por bolos de celebração entre consumidores abastados. Na América do Sul, liderada pelo Brasil e Argentina, fortes culturas de celebração e populações de classe média em crescimento impulsionam a demanda. No entanto, a volatilidade econômica, as flutuações cambiais e as tarifas de importação dificultam o desenvolvimento do mercado, favorecendo fornecedores locais ou regionais em detrimento de marcas globais.

Cenário Competitivo

O mercado de fondant é moderadamente fragmentado, caracterizado pela presença de conglomerados multinacionais de ingredientes, especialistas regionais e produtores artesanais que operam em segmentos de clientes sobrepostos, mas distintos. A consolidação está ganhando impulso à medida que os players maiores se concentram na integração vertical, expansão geográfica e diversificação de portfólio para proteger as margens da volatilidade dos preços das matérias-primas e da concorrência de produtos de marca própria. Por exemplo, o acordo da Puratos em março de 2026 para adquirir a Dawn Foods, combinando EUR 3,4 bilhões e USD 2,1 bilhões em vendas anuais respectivas, deve criar uma grande empresa de ingredientes de panificação com quase 15.000 funcionários, operações em 87 países e capacidades integradas de pesquisa e desenvolvimento (P&D), fabricação e distribuição, oferecendo uma vantagem competitiva sobre os players menores. Da mesma forma, a aquisição da Renshaw pela British Bakels em dezembro de 2023, uma produtora sediada em Liverpool com uma produção anual de 20.000 toneladas, reflete uma estratégia de aquisição de marcas tradicionais com bases de clientes estabelecidas, expertise técnica e capacidades de moagem de açúcar no local para mitigar as flutuações de custos de insumos.

As oportunidades de crescimento no mercado incluem formulações de rótulo limpo, comércio eletrônico direto ao consumidor e localização em mercados emergentes. A aprovação da Administração de Alimentos e Medicamentos (FDA) em fevereiro de 2026 para usos expandidos de vermelho de beterraba e extratos de espirulina proporciona uma vantagem para os fornecedores que podem reformular rapidamente os produtos e garantir espaço nas prateleiras em canais de varejo focados em saúde. Por outro lado, as empresas que não se adaptam correm o risco de danos à reputação e reduções de unidades de manutenção de estoque (SKU) à medida que os varejistas priorizam produtos de cores naturais. Além disso, disruptores de nicho estão aproveitando influenciadores de redes sociais, modelos de assinatura e kits agrupados para contornar os canais tradicionais de atacado e construir fidelidade entre os padeiros domésticos. No entanto, o sucesso nessa área requer expertise em marketing digital e logística de última milha, que muitos fornecedores de ingredientes atualmente carecem.

A adoção de tecnologia varia em todo o mercado. As empresas líderes estão utilizando previsão de demanda orientada por inteligência artificial (IA), blockchain para rastreabilidade do açúcar e embalagens assépticas para estender a vida útil do produto e reduzir o desperdício. Em contraste, os operadores menores frequentemente dependem de processos manuais e formulações desatualizadas, limitando sua competitividade. O futuro do mercado provavelmente evoluirá para uma estrutura bifurcada, com algumas plataformas globais dominando os segmentos comercial e industrial por meio de escala e inovação, enquanto marcas artesanais especializadas atendem a nichos premium e diretos ao consumidor. Os players de médio porte podem enfrentar pressões crescentes de margem, potencialmente levando a saídas estratégicas.

Líderes do Setor de Fondant

Oetker Group

Bakels Group

Satin Fine Foods Inc.

CSM Bakery Solutions

Dawn Food Products Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A General Mills India abriu uma segunda instalação de fabricação em Nashik, Maharashtra, com um investimento de aproximadamente INR 100 crore (USD 12 milhões) para aumentar a capacidade de produção de ingredientes de panificação Pillsbury.

- Maio de 2024: A CakeSupplies foi nomeada distribuidora principal da Renshaw para produtos de decoração de bolos na Europa, supervisionando todas as contas de clientes da Renshaw na região. Essa parceria se alinhou com a estratégia da Renshaw de melhorar a disponibilidade de produtos e o atendimento ao cliente no mercado europeu.

- Abril de 2024: A British Bakels revelou uma nova identidade de marca para a JF Renshaw após sua aquisição da administração em dezembro de 2023. A produtora de coberturas de fondant, marzipã e ingredientes de decoração de bolos agora opera sob o nome Renshaw By Bakels. Essa reformulação de marca destaca o patrimônio combinado de 250 anos das duas empresas. A British Bakels também anunciou planos para lançar um novo site no verão de 2024 e iniciar esforços de marketing, incluindo relações públicas e campanhas digitais.

Escopo do Relatório do Mercado Global de Fondant

O mercado de fondant consiste em produtos de cobertura comestível à base de açúcar usados para cobrir, decorar, moldar e esculpir bolos, doces, cupcakes, biscoitos e outros itens de confeitaria. O fondant é tipicamente feito de açúcar combinado com água e outros ingredientes como xarope de milho, gelatina, glicerol, óleo vegetal ou gordura vegetal, resultando em uma textura lisa e maleável que pode ser laminada, derramada ou moldada. O mercado é segmentado por tipo de produto (fondant laminado, fondant derramado, fondant para escultura/pasta de goma, fondant de marshmallow), por forma (embalagem pronta para uso, mistura em pó/instantânea, outros), por aplicação (bolos e doces, biscoitos e bolachas, centros de confeitaria, sorvete e sobremesas), por usuário final (padarias comerciais e produtores industriais, padarias de varejo/loja, serviços de alimentação (HoReCa), padeiros domésticos) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). O dimensionamento do mercado foi feito em termos de valor em USD e volume em Toneladas para todos os segmentos mencionados acima.

| Fondant Laminado |

| Fondant Derramado |

| Fondant para Escultura/Pasta de Goma |

| Fondant de Marshmallow |

| Embalagem Pronta para Uso |

| Mistura em Pó/Instantânea |

| Outros |

| Bolos e Doces |

| Biscoitos e Bolachas |

| Centros de Confeitaria |

| Sorvete e Sobremesas |

| Padarias Comerciais e Produtores Industriais |

| Padarias de Varejo/Loja |

| Serviços de Alimentação (HoReCa) |

| Padeiros Domésticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Fondant Laminado | |

| Fondant Derramado | ||

| Fondant para Escultura/Pasta de Goma | ||

| Fondant de Marshmallow | ||

| Por Forma | Embalagem Pronta para Uso | |

| Mistura em Pó/Instantânea | ||

| Outros | ||

| Por Aplicação | Bolos e Doces | |

| Biscoitos e Bolachas | ||

| Centros de Confeitaria | ||

| Sorvete e Sobremesas | ||

| Por Usuário Final | Padarias Comerciais e Produtores Industriais | |

| Padarias de Varejo/Loja | ||

| Serviços de Alimentação (HoReCa) | ||

| Padeiros Domésticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que a demanda global por fondant cresça entre 2026-2031?

O mercado de fondant deve se expandir a um CAGR de 4,65% de 2026 a 2031, atingindo USD 4,13 bilhões até o final do período.

Qual formato de fondant está ganhando mais popularidade entre as padarias conscientes dos custos?

O fondant em pó e de mistura instantânea deve crescer 5,81% ao ano até 2031 devido à sua vida útil mais longa e menor peso de frete.

Por que os fondants para escultura e pasta de goma estão superando as variedades laminadas?

Os tutoriais nas redes sociais e a demanda por decorações tridimensionais intrincadas estão impulsionando um CAGR de 5,65% para os graus de escultura, mais rápido do que qualquer outro tipo de produto.

Qual será o impacto das mudanças nos rótulos de cores da FDA sobre os fornecedores?

A aprovação de 2026 do vermelho de beterraba e dos extratos de espirulina permite alegações de "sem cores artificiais", recompensando os reformuladores iniciais com prêmios de espaço nas prateleiras.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico lidera, com um CAGR projetado de 5,92%, à medida que os bolos de celebração ao estilo ocidental ganham força na China, Índia e Sudeste Asiático.

Página atualizada pela última vez em: