Taille et part du marché des mélanges à gâteaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 2.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mélanges à gâteaux par Mordor Intelligence

La taille du marché des mélanges à gâteaux devrait atteindre 1,79 milliard USD en 2025, 1,90 milliard USD en 2026, et 2,25 milliards USD d'ici 2031, avec un TCAC de 3,44 % de 2026 à 2031. À mesure que la sensibilisation aux régimes alimentaires s'intensifie, les consommateurs accordent désormais la priorité non seulement à la commodité, mais aussi aux étiquettes claires, à la transparence concernant les allergènes et à la valeur nutritionnelle de leurs achats. Les entreprises s'éloignent des recettes traditionnelles à base de blé pour adopter des farines alternatives, les formulations de mélanges à gâteaux sans gluten connaissant l'expansion la plus rapide. L'essor du commerce électronique, associé à la tendance des emballages à portions contrôlées et à une poussée vers la premiumisation, élargit les voies d'engagement des consommateurs. Cependant, le secteur est confronté à des défis tels que les fluctuations des prix des matières premières et la hausse des coûts de conformité, qui réduisent les marges opérationnelles. Dans ce paysage modérément fragmenté, les géants multinationaux de l'alimentation et les spécialistes régionaux affinent leurs stratégies de portefeuille, renforcent leurs approches directes aux consommateurs et tracent des initiatives de durabilité pour préserver leurs parts de marché.

Principaux enseignements du rapport

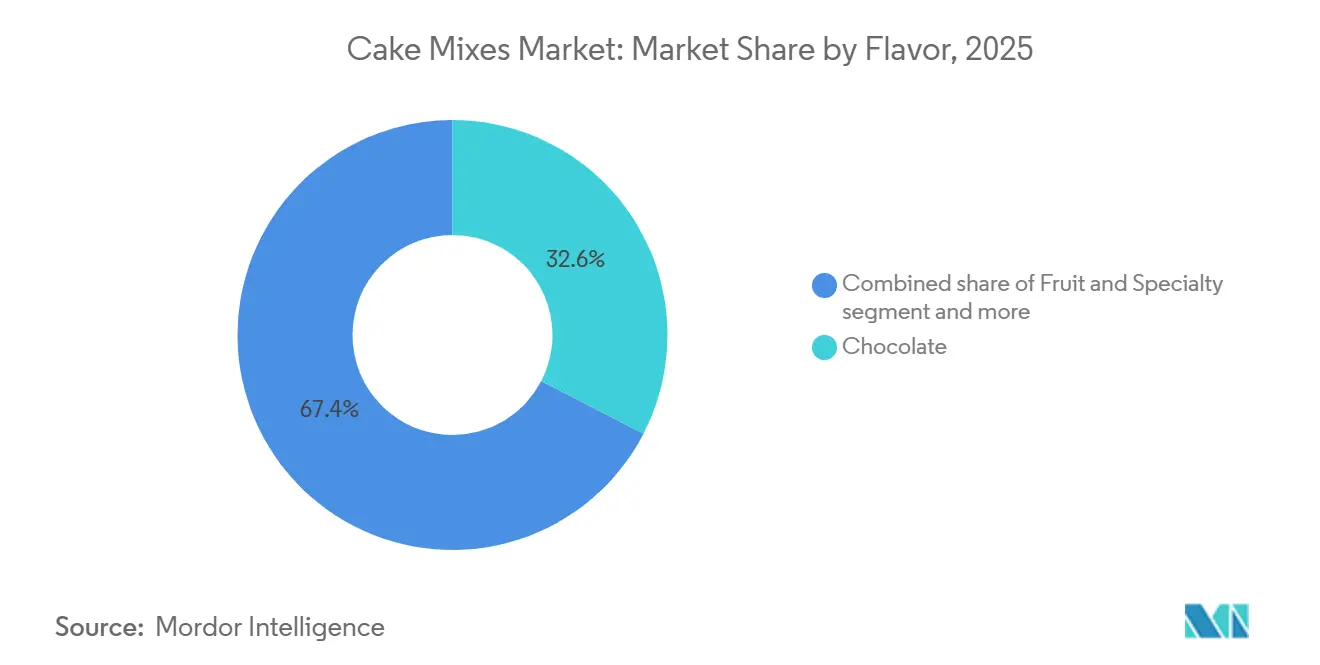

- Par saveur, le chocolat a dominé avec 32,59 % de la part du marché des mélanges à gâteaux en 2025, tandis que les variantes fruits et spécialités devraient enregistrer un TCAC de 4,08 % jusqu'en 2031.

- Par catégorie, les mélanges conventionnels représentaient 75,69 % de la taille du marché des mélanges à gâteaux en 2025, tandis que les formulations biologiques progressent à un TCAC de 4,97 % jusqu'en 2031.

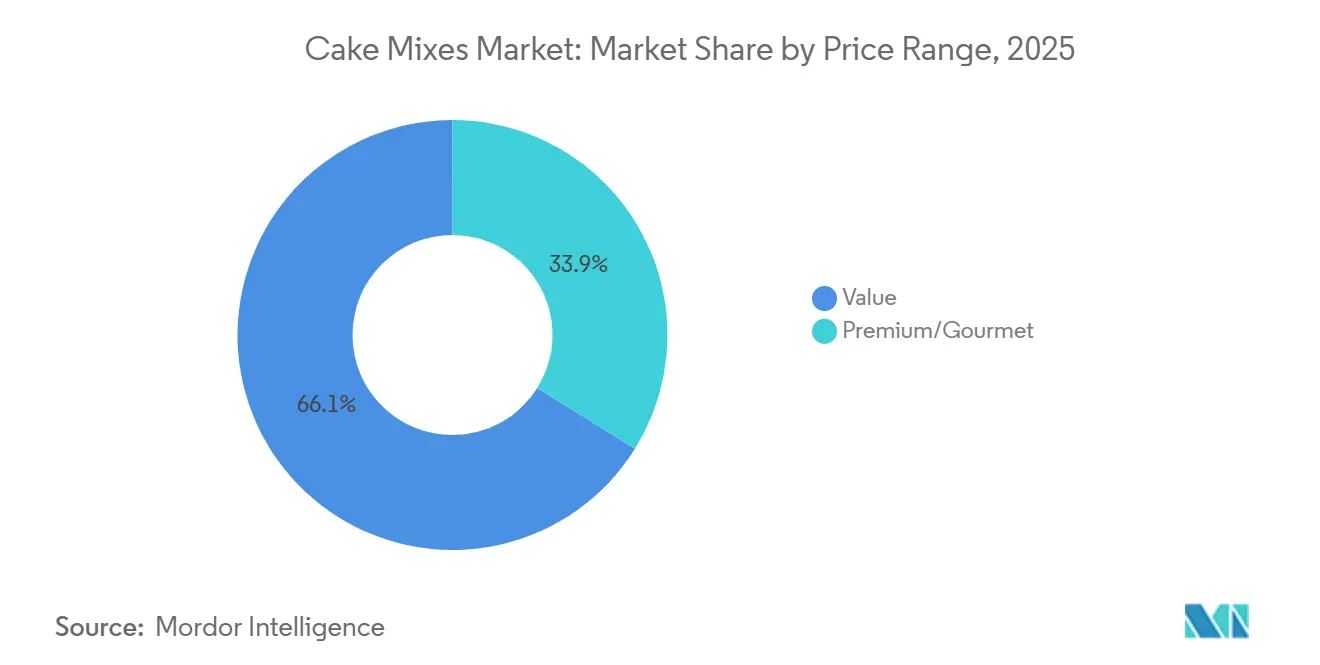

- Par gamme de prix, le segment entrée de gamme dominait avec une part de revenus de 66,12 % en 2025, mais les offres premium et gourmet devraient croître à un TCAC de 5,01 % sur le même horizon.

- Par canal de distribution, la restauration hors domicile détenait une part de revenus de 35,72 % en 2025, mais la vente au détail est prête pour la progression la plus rapide avec un TCAC de 4,81 % jusqu'en 2031.

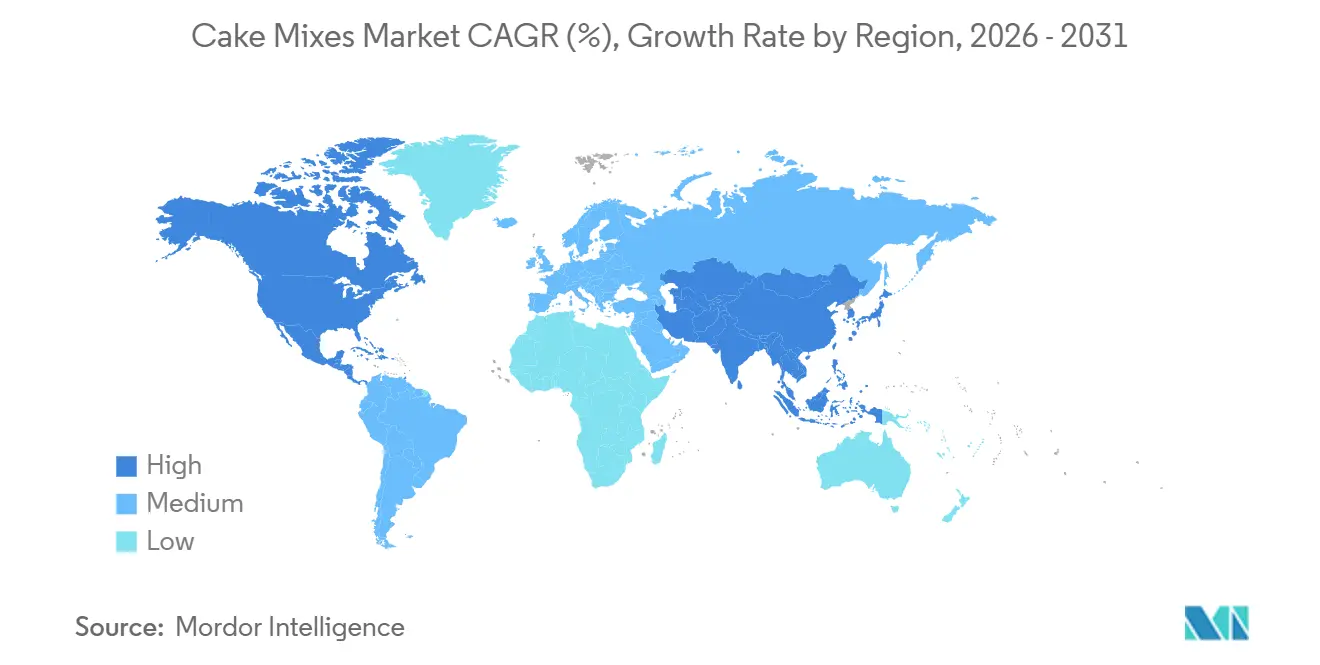

- Par région, l'Amérique du Nord a capturé 35,40 % de la valeur du marché des mélanges à gâteaux en 2025, tandis que l'Asie-Pacifique devrait mener la croissance avec un TCAC de 4,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des mélanges à gâteaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Commodité et attrait gain de temps | +0.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Essor de la pâtisserie à domicile et des tendances DIY | +0.6% | Amérique du Nord et Europe, adoption modérée dans les métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des épiceries en ligne et des canaux de vente directe aux consommateurs | +0.7% | Mondial, mené par l'Amérique du Nord et la Chine, se répandant en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Mélanges à gâteaux fonctionnels enrichis en protéines/collagène | +0.5% | Amérique du Nord et Europe, adoption précoce en Australie et au Japon | Long terme (≥ 4 ans) |

| Emballages intelligents à portions contrôlées réduisant les déchets | +0.4% | Amérique du Nord et Europe, émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Formulations à base d'ingrédients recyclés (marc de fruits) | +0.3% | Europe et Amérique du Nord, programmes pilotes sur certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Commodité et attrait gain de temps

La commodité reste le moteur fondamental, mais son expression a évolué au-delà de la simple rapidité de préparation. Les consommateurs de moins de 34 ans utilisent les prémixes à gâteaux prêts à cuire à des fréquences plus élevées que les cohortes plus âgées, reflétant des changements générationnels dans les compétences culinaires et l'allocation du temps. L'attrait s'étend désormais aux occasions à plusieurs étapes : gâteaux du petit-déjeuner, collations de milieu d'après-midi et desserts de célébration nécessitant un nettoyage minimal. Les formats à portions contrôlées s'alignent sur cette tendance, car une majorité d'Américains ont déclaré grignoter 3 fois ou plus par jour dans de récentes enquêtes auprès des consommateurs, créant une demande pour des mélanges à portion individuelle ou en petite quantité qui évitent les restes. Les fabricants répondent en segmentant les tailles d'emballage en bouchées de gâteau de 28 grammes, muffins de 85 grammes et moules de 6 portions qui répondent à la consommation solitaire et réduisent le gaspillage alimentaire. Cette approche granulaire de la commodité consiste moins à réduire le temps de préparation qu'à adapter l'architecture du produit aux habitudes alimentaires fragmentées qui dominent les modes de vie urbains.

Essor de la pâtisserie à domicile et des tendances DIY

Les données de l'Agriculture and Horticulture Development Board révèlent que la pâtisserie à domicile au Royaume-Uni a connu un déclin de 7 % d'une année sur l'autre en 2025[1]Source : Agriculture and Horticulture Development Board, "UK Home Baking Trends 2025," ahdb.org.uk . À mesure que la nouveauté de la pâtisserie à domicile s'est estompée et que les consommateurs sont revenus à leurs habitudes d'avant 2020, des catégories comme la pâtisserie sucrée, notamment les gâteaux, ont connu des baisses plus marquées. Pourtant, cette baisse globale dissimule une fracture au sein de la communauté des pâtissiers : tandis que les pâtissiers passionnés se plongent dans les recettes maison et les méthodes artisanales, les pâtissiers occasionnels s'appuient sur des mélanges personnalisables. Ces mélanges permettent d'ajouter des ingrédients, des combinaisons de glaçages et des garnitures décoratives, sans nécessiter de compétences fondamentales en pâtisserie. L'attrait des mélanges à gâteaux réside dans leur conception hybride : ils servent de base à la personnalisation, accordant aux utilisateurs un sentiment de propriété créative tout en minimisant les défis techniques. Les marques saisissent cette opportunité en lançant du contenu de co-création, des tutoriels vidéo, des innovations de saveurs et des ajustements saisonniers. Cette stratégie positionne les mélanges comme des plateformes polyvalentes, et non de simples produits finis, garantissant un intérêt continu de la part des consommateurs qui pourraient être tentés de passer à la pâtisserie maison.

Expansion des épiceries en ligne et des canaux de vente directe aux consommateurs

D'ici 2025, le commerce électronique remodèle l'économie de distribution des mélanges à pâtisserie. Les marques, tirant parti des modèles de vente directe aux consommateurs, contournent les frais de référencement des détaillants et obtiennent des informations sur la fréquence d'achat, les préférences de saveurs et la composition des paniers. Les services d'abonnement, proposant des mélanges à gâteaux et des assortiments sélectionnés, trouvent un écho auprès des millennials et de la génération Z, qui préfèrent la découverte sans les tracas de la navigation en magasin. Les plateformes en ligne répondent également aux marchés de niche : les variantes sans gluten, compatibles avec le régime cétogène et véganes, souvent reléguées au second plan dans les magasins physiques, trouvent leur public grâce à des publicités numériques ciblées et des collaborations avec des influenceurs. Cette tendance est particulièrement évidente dans la région Asie-Pacifique, où le commerce mobile et les paiements numériques dépassent la croissance des épiceries physiques dans les villes de deuxième et troisième rang. Cette évolution des canaux raccourcit les cycles de vie des produits, permettant aux marques de tester rapidement des saveurs en édition limitée et d'éliminer les moins performantes, accélérant ainsi l'innovation et diversifiant le paysage concurrentiel.

Mélanges à gâteaux fonctionnels enrichis en protéines/collagène

La fortification fonctionnelle marque un passage de la simple indulgence à une approche plus soucieuse de la santé. Les mélanges à gâteaux enrichis en collagène, offrant de 5 à 10 grammes de peptides de collagène hydrolysé par portion, répondent aux consommateurs désireux de bénéfices beauté, d'une meilleure élasticité de la peau et d'une santé articulaire, tout en savourant leurs desserts. Les ajouts de protéines végétales, souvent issues d'isolats de pois ou de riz, séduisent les amateurs de fitness et les parents à la recherche de collations nutritives pour leurs enfants. Ces formulations à prix premium, coûtant 30 % à 50 % de plus que les mélanges standard, ont trouvé une traction principalement en Amérique du Nord et sur certains marchés européens, où les tendances bien-être sont bien établies. Un défi clé est de préserver la qualité sensorielle : les protéines et le collagène peuvent introduire des arômes indésirables ou modifier les textures. Cela nécessite des agents masquants avancés et des systèmes hydrocolloïdes, compliquant le processus de formulation. Bien que des marques de niche aient réussi à démontrer le concept, une acceptation plus large du marché dépend de la réduction des coûts des ingrédients fonctionnels et de l'éducation des consommateurs sur la biodisponibilité et l'efficacité. Ce parcours éducatif devrait progresser au cours des 4 à 6 prochaines années, coïncidant avec l'accumulation de preuves cliniques et la stabilisation des cadres réglementaires pour les allégations de structure-fonction.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du blé et du sucre | -0.6% | Mondial, le plus aigu dans les régions dépendantes des importations comme le Moyen-Orient et l'Afrique du Nord | Court terme (≤ 2 ans) |

| Passage des consommateurs à la pâtisserie maison/artisanale | -0.4% | Europe et Amérique du Nord, impact limité en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats plus stricts en matière d'emballages durables | -0.3% | Europe et Amérique du Nord, émergence sur certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Charge de conformité en matière de traçabilité des allergènes | -0.2% | Mondial, avec la plus forte intensité réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du blé et du sucre

Les coûts des intrants en matières premières continuent d'exercer une pression sur les marges, même si les prévisions laissent entrevoir une stabilisation potentielle. L'USDA anticipe que la production mondiale de blé atteindra un record de 1,097 milliard de tonnes lors de la campagne agricole 2025/26, un chiffre susceptible d'atténuer les hausses de prix observées en 2022 et 2023[2]Source : U.S. Food and Drug Administration, "Food Safety Modernization Act Final Rule for Preventive Controls," fda.gov . Pourtant, les défis persistent : les fluctuations climatiques dans les zones de culture vitales, les interdictions d'exportation motivées par des préoccupations de sécurité alimentaire nationale et les effets en cascade des prix de l'énergie sur les coûts des engrais créent un paysage où les risques sont inégalement répartis. Bien qu'il existe une protection limitée contre les baisses, des hausses soudaines peuvent rapidement réduire les bénéfices. Le marché du sucre reflète ces défis, avec la production de canne à sucre au Brésil et en Inde influencée par les régimes de mousson et l'évolution des politiques en matière de biocarburants. Les producteurs de mélanges à gâteaux sont aux prises avec ces fluctuations des intrants, confrontés à des marges brutes réduites pendant les périodes inflationnistes. Ils trouvent difficile d'ajuster leurs stratégies de tarification, surtout lorsque les partenaires de vente au détail résistent aux changements de prix fréquents. Les consommateurs ont également leurs limites ; les pousser trop loin pourrait les amener à se tourner vers des marques de distributeur ou à abandonner complètement la catégorie. Ce défi est le plus difficile pour les produits d'entrée de gamme aux marges déjà minces. En réponse, les marques reformulent avec des édulcorants alternatifs ou réduisent la taille des emballages, une décision qui risque d'aliéner les acheteurs qui privilégient le volume.

Mandats plus stricts en matière d'emballages durables

La pression réglementaire sur les emballages s'intensifie, notamment dans l'Union européenne. La directive sur les emballages et les déchets d'emballages impose des teneurs minimales en matières recyclées et des normes de recyclabilité[3]Source : Commission européenne, "Révision de la directive sur les emballages et les déchets d'emballages," europa.eu. De nombreuses structures de films souples ne répondent pas actuellement à ces normes. La transition des stratifiés multicouches, essentiels pour les barrières à l'humidité dans les mélanges à longue conservation, vers des films mono-matériaux ou des alternatives à base de papier nécessite des investissements en capital importants. Les fabricants ont besoin de nouveaux équipements de scellage et doivent reformuler pour faire face aux propriétés de barrière réduites. Les petits fabricants, qui n'ont pas la taille nécessaire pour absorber ces changements d'outillage, supportent de manière disproportionnée le poids des coûts de conformité. Cette pression financière accélère la consolidation, de nombreux acteurs régionaux quittant le marché ou se vendant à des entités plus grandes. Les marchés nord-américains, notamment dans des États comme la Californie, le Maine et l'Oregon, connaissent des tendances similaires. Les lois sur la responsabilité élargie des producteurs imposent des frais sur les emballages non recyclables, poussant les marques vers des changements de conception. Bien que ces mandats promettent des avantages environnementaux, ils présentent des défis immédiats. Les marques gèrent les périodes de transition, gèrent les stocks d'emballages hérités et s'efforcent d'éduquer les consommateurs sur les nouvelles méthodes d'élimination. L'impact réglementaire devrait atteindre son pic entre 2027 et 2029, en accord avec les principales échéances réglementaires. Après cette période, l'espoir est que des solutions standardisées contribueront à atténuer ces coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saveur : la domination du chocolat face à l'innovation des fruits

En 2025, la saveur chocolat a commandé une part dominante de 32,59 % de la valeur du marché, soulignant son attrait généralisé auprès de divers groupes d'âge et occasions. Cependant, les variantes fruits et spécialités devraient dépasser avec un TCAC de 4,08 % jusqu'en 2031, à mesure que les consommateurs se tournent vers des profils nouveaux et plus légers qui résonnent avec les tendances soucieuses de la santé. La vanille, occupant constamment la deuxième place, agit comme une toile polyvalente pour les améliorations, qu'il s'agisse de pépites de chocolat, de noix ou de fruits secs. Pourtant, elle manque de l'attrait autonome qui stimule les essais de niveau premium. Après avoir connu une vague de croissance rapide, le red velvet s'est maintenant installé dans une niche stable, avec des fans dévoués en Amérique du Nord et sur certains marchés mondiaux. Cependant, son profil de saveur distinctif cacao-babeurre pose des défis pour l'expansion dans les régions peu familières avec ses racines traditionnelles. Pendant ce temps, les variantes fruits et spécialités allant du citron et de la fraise aux favoris saisonniers comme le pumpkin spice, surfent sur la vague des étiquettes claires. Ces offres sont de plus en plus perçues comme des indulgences plus légères par rapport à leurs homologues au chocolat ou à la vanille. Soulignant la tendance, King Arthur Baking a lancé un mélange à gâteau confetti en avril 2026, mettant en valeur des vermicelles colorés dans la pâte, une initiative conçue pour capter l'attention des jeunes pâtissiers adeptes d'Instagram.

Géographiquement, les préférences de saveurs divergent : tandis que le chocolat règne en maître en Amérique du Nord et en Europe, la région Asie-Pacifique se tourne vers le matcha, les haricots rouges et les fruits tropicaux, reflétant les goûts locaux. Cette disparité régionale pose des défis pour les stratégies mondiales de références. Les marques multinationales se trouvent à la croisée des chemins, devant équilibrer un portefeuille diversifié face aux complexités des chaînes d'approvisionnement et aux pièges potentiels des stocks à rotation lente sur les marchés où les saveurs localisées peuvent ne pas trouver d'écho. Le segment florissant des fruits et spécialités, désormais un aimant pour l'innovation, voit les marques explorer des fruits exotiques comme le fruit de la passion, le yuzu et l'hibiscus. Ceux-ci commandent non seulement des prix premium, mais créent également des niches distinctes dans un marché saturé.

Par catégorie : le biologique gagne du terrain dans un contexte de stabilité du conventionnel

En 2025, les mélanges à gâteaux conventionnels commandaient une part dominante de 75,69 % des revenus de la catégorie, soutenus par leur accessibilité en termes de prix et leur large disponibilité dans les détaillants de grande distribution. Cependant, les mélanges à gâteaux biologiques se taillent une niche, se développant à un TCAC robuste de 4,97 % jusqu'en 2031. Cette croissance est portée par des consommateurs soucieux de leur santé qui privilégient la transparence des ingrédients et recherchent des options sans pesticides. L'ascension du segment biologique dépasse le marché global, laissant présager un changement rapide des parts de marché. Cet élan devrait s'accélérer à mesure que les coûts des ingrédients biologiques diminuent grâce aux économies d'échelle. De plus, les programmes de marques de distributeur des détaillants lancent des options biologiques à prix moyen, comblant davantage l'écart de prix avec les mélanges conventionnels. Aux États-Unis, la certification biologique est supervisée par les normes du Programme national biologique de l'USDA, avec des cadres similaires en Europe et en Asie-Pacifique. Ces normes, mettant l'accent sur la traçabilité et la documentation, tendent à bénéficier aux grands fabricants disposant de chaînes d'approvisionnement dédiées et d'infrastructures robustes d'assurance qualité.

Bien que les mélanges conventionnels bénéficient d'avantages en termes de stabilité en rayon, d'efficacité des coûts et d'intensité des saveurs, les formulations biologiques sont confrontées à des restrictions sur les additifs et les exhausteurs de goût. Pourtant, les options biologiques connaissent un déclin de popularité parmi les ménages millennials et de la génération Z, où les achats biologiques sont passés d'occasionnels à habituels. La segmentation du marché révèle que les mélanges biologiques occupent principalement des niveaux de prix premium et des canaux de distribution spécialisés. Ce positionnement crée un « effet de halo », où la certification biologique signifie non seulement des attributs sans pesticides, mais suggère également une assurance qualité plus large. Répondant à la convergence des restrictions alimentaires et des tendances bien-être, les formulations biologiques proposent de plus en plus des variantes de mélange à gâteau au chocolat sans gluten et sans œufs. Cette tendance souligne un changement dans les priorités de recherche et développement, les marques se concentrant désormais sur des produits à attributs multiples. Au lieu de se diversifier dans des offres de niche qui compliquent la fabrication et les stocks, les marques canalisent leurs investissements dans des références uniques répondant à des critères tels que biologique, sans gluten et riche en protéines.

Par gamme de prix : la premiumisation dépasse la croissance de l'entrée de gamme

En 2025, le segment de prix entrée de gamme a capturé 66,12 % de la part de marché, répondant aux ménages sensibles aux prix et aux acheteurs en gros. Ces consommateurs privilégient le coût par portion par rapport à des facteurs tels que la provenance des ingrédients ou les allégations fonctionnelles. Cependant, les segments premium et gourmet devraient se développer à un TCAC de 5,01 % jusqu'en 2031. Cette croissance est portée par des consommateurs aisés à la recherche d'un positionnement artisanal, de saveurs exotiques et d'une fortification fonctionnelle. Les offres de milieu de gamme, qui trouvent un équilibre entre qualité et prix accessible, se retrouvent dans un terrain vivement contesté. Ici, la concurrence des marques de distributeur est intense et la fidélité à la marque est notoirement faible. Le succès du segment premium souligne une tendance plus large : les consommateurs optent soit pour la valeur pour les produits de base quotidiens, soit pour le premium pour les occasions spéciales et les cadeaux. Ce changement a laissé le milieu de gamme en difficulté, car c'est le plus difficile à différencier.

Les mélanges premium et gourmet commandent des prix plus élevés grâce à diverses stratégies. Celles-ci comprennent les certifications biologiques, les ingrédients d'origine unique, les additifs fonctionnels comme le collagène ou les probiotiques, et une approche de marque artisanale. Cette image de marque suggère souvent une production en petites séries, même si les produits sont fabriqués à grande échelle. Bien que ces produits premium puissent se vendre à des prix similaires au segment entrée de gamme, leurs coûts par portion restent compétitifs. Cette compétitivité est particulièrement évidente lorsqu'on considère le rendement et le fait que les mélanges premium peuvent se substituer aux gâteaux achetés en boulangerie. Le segment gourmet capitalise davantage sur des occasions comme les coffrets cadeaux, les kits de pâtisserie de fêtes et les boîtes d'abonnement. Un tel positionnement élève ces mélanges de simples produits de base à des produits d'expérience. Bien que la croissance du segment entrée de gamme soit modeste en termes de pourcentage, elle est substantielle en volume absolu en raison de sa grande base. Les marques de ce segment défendent activement leurs parts de marché. Elles le font grâce à des stratégies telles que l'optimisation des tailles d'emballage, l'intensification des promotions et la reformulation des produits pour améliorer la qualité sensorielle sans augmenter les prix.

Par canal de distribution : la vente au détail progresse face à la restauration hors domicile

En 2025, les canaux de restauration hors domicile ont capturé 35,72 % de la valeur du marché, répondant aux boulangeries, cafés et cuisines institutionnelles. Ces établissements utilisaient des mélanges de qualité commerciale, disponibles en formats en vrac de sacs de 5 kilogrammes et 20 kilogrammes, pour standardiser leur production et réduire les coûts de main-d'œuvre. Pendant ce temps, le secteur de la vente au détail devrait se développer à un TCAC de 4,81 % jusqu'en 2031, porté par la croissance du commerce électronique, la portée des magasins spécialisés et une augmentation des occasions de pâtisserie à domicile. Dans le paysage de la vente au détail, les supermarchés et hypermarchés dominent, offrant un large assortiment et une visibilité promotionnelle. Cependant, les magasins de vente au détail en ligne gagnent régulièrement du terrain, tirant parti des modèles d'abonnement et de la publicité ciblée pour répondre aux segments alimentaires de niche comme le sans gluten, le cétogène et le végane, qui trouvent souvent une représentation limitée dans les rayons physiques. Bien que les magasins de proximité et les magasins spécialisés soient des acteurs plus modestes, l'urbanisation et une tendance vers la consommation nomade alimentent leur croissance, notamment pour les formats à portion individuelle et d'impulsion.

Bien que la croissance de la restauration hors domicile soit confrontée à des défis liés aux pénuries de main-d'œuvre et à un renouveau de la pâtisserie maison, notamment dans les boulangeries premium mettant l'accent sur les techniques artisanales, les restaurants de restauration rapide et de restauration décontractée se tournent de plus en plus vers les mélanges pour leurs offres de desserts. Ici, l'accent mis sur la cohérence et la rapidité l'emporte souvent sur l'attrait des allégations de fabrication maison. Géographiquement, les dynamiques des canaux diffèrent : les marchés d'Asie-Pacifique voient la restauration hors domicile prendre la tête, soutenue par l'expansion rapide des chaînes de boulangerie, tandis que l'Amérique du Nord et l'Europe se tournent vers la vente au détail, soutenues par une infrastructure robuste de pâtisserie à domicile, comprenant des robots pâtissiers, des fours et des ustensiles de cuisson. En Inde, General Mills a lancé des mélanges à gâteaux vanille et chocolat sans œufs en emballages de 5 kilogrammes et 20 kilogrammes, ciblant spécifiquement le segment de la restauration hors domicile. Cette initiative s'aligne sur les fortes préférences végétariennes du marché, où les formulations sans œufs sont essentielles pour une acceptation généralisée.

Analyse géographique

L'Amérique du Nord maintient son leadership sur le marché avec une part de 35,40 % en 2025, soutenue par des traditions de pâtisserie bien établies, une large pénétration de la vente au détail et une forte familiarité des consommateurs avec les produits de mélanges à gâteaux. La région bénéficie de chaînes d'approvisionnement matures, d'une grande variété de produits et d'une forte notoriété des marques qui crée la fidélité des clients et les comportements d'achat répétés. Les grands fabricants comme General Mills et Conagra ont des racines régionales profondes et des réseaux de distribution qui offrent des avantages concurrentiels en termes d'accès au marché et d'engagement des consommateurs.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 4,92 % jusqu'en 2031, portée par une urbanisation rapide, des revenus disponibles croissants et une adoption croissante des pratiques de pâtisserie occidentales parmi les populations de classe moyenne en expansion. Le potentiel de croissance de la région est amplifié par des taux de pénétration actuels relativement faibles, créant des opportunités significatives pour l'expansion du marché grâce au développement de la vente au détail et aux initiatives d'éducation des consommateurs. L'adaptation culturelle des saveurs et des emballages aux préférences locales renforce l'acceptation, tandis que l'expansion de la vente au détail moderne fournit l'infrastructure de distribution nécessaire au développement du marché.

En Europe, la croissance est portée par une forte tradition de pâtisserie, un intérêt croissant des consommateurs pour les mélanges à gâteaux premium, artisanaux, biologiques et gourmet, et une forte sensibilisation des consommateurs à la qualité des produits. Les innovations en matière de saveurs et d'emballages stimulent également la demande, aux côtés de canaux de vente au détail bien établis dans des pays comme le Royaume-Uni, la France, l'Allemagne et l'Italie. La demande en Amérique latine est alimentée par une classe moyenne croissante à la recherche de solutions de pâtisserie pratiques, d'occasions cérémonielles et de produits alimentaires premium. La croissance du marché est aidée par une pénétration croissante de la vente au détail et la disponibilité en ligne. La région Moyen-Orient et Afrique est caractérisée par une demande émergente de solutions de pâtisserie pratiques et rapides à mesure que les modes de vie des consommateurs changent dans un contexte de croissance urbaine. Le marché du Moyen-Orient et de l'Afrique adopte progressivement les tendances alimentaires mondiales, favorisant l'acceptation des mélanges à gâteaux pour la pâtisserie à domicile et l'usage commercial.

Paysage concurrentiel

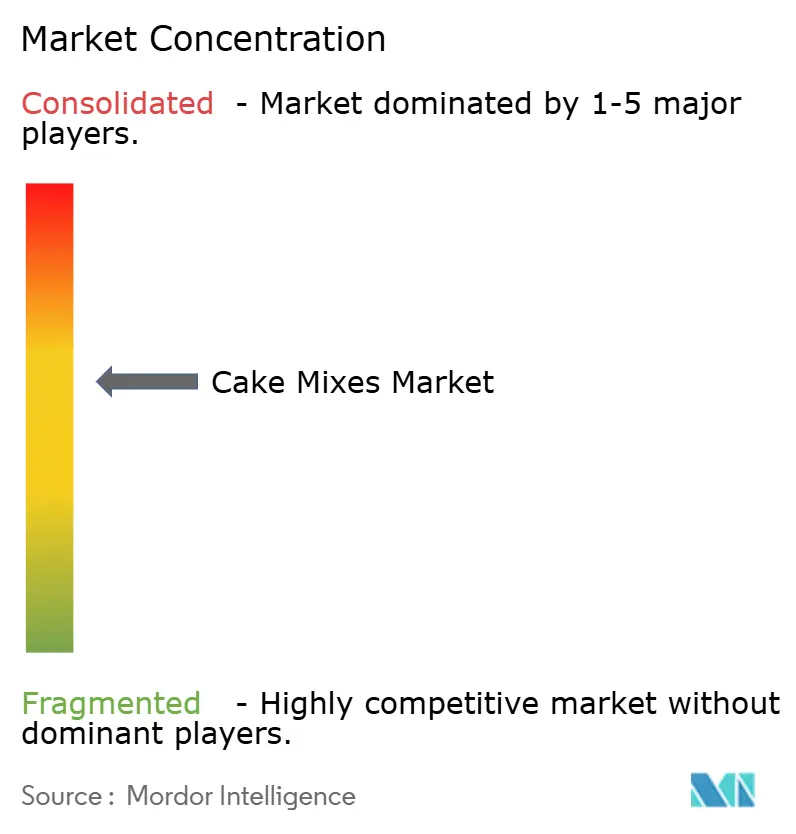

Le paysage concurrentiel du marché des mélanges à gâteaux est modérément concentré, façonné par une interaction dynamique entre les marques historiques, les innovateurs axés sur la santé et les perturbateurs premium. Historiquement, la concurrence était centrée sur le prix et la large disponibilité, mais l'évolution des préférences des consommateurs a contraint les marques à se différencier par des formulations à étiquette claire, des ingrédients fonctionnels et une gamme plus large d'options alimentaires, notamment les mélanges sans gluten, véganes et sans sucre. Des entreprises établies telles que General Mills Inc., Conagra Brands et Rich Products Corporation continuent de détenir des parts de marché significatives, tirant parti des économies d'échelle, de vastes réseaux de distribution et d'une fidélité à la marque de longue date.

Les tendances stratégiques révèlent un virage vers la premiumisation du portefeuille et l'engagement direct des consommateurs, les entreprises investissant massivement dans la construction de marque et les capacités de marketing numérique. La stratégie Accelerate de General Mills met l'accent sur l'investissement dans la marque et l'innovation. Dans le même temps, les nouveaux entrants et les marques artisanales se taillent des niches en mettant l'accent sur la transparence, l'approvisionnement biologique et l'authenticité des petites séries, capitalisant sur les tendances de premiumisation et le mouvement bien-être croissant.

Les chocs externes du marché tels que les tarifs douaniers et les perturbations de la chaîne d'approvisionnement influencent également l'environnement concurrentiel. Les grandes marques multinationales ont répondu en optimisant les stratégies d'approvisionnement, en négociant des contrats à long terme et, dans la mesure du possible, en localisant l'approvisionnement et la production pour contrôler les coûts et assurer la résilience de la chaîne d'approvisionnement. De plus, dans le cadre de leurs stratégies marketing, les entreprises proposent également des coffrets cadeaux accompagnés de mélanges à gâteaux pour attirer les clients. Dans l'ensemble, le paysage concurrentiel du marché des mélanges à gâteaux est défini par une innovation continue, une différenciation stratégique des marques et une adaptabilité aux préférences changeantes des consommateurs, garantissant que les entreprises sont en mesure d'équilibrer qualité, commodité et tendances évolutives et de rester à la pointe de la croissance du secteur.

Leaders du secteur des mélanges à gâteaux

General Mills Inc.

Conagra Brands, Inc.

Rich Products Corporation

Puratos Group

Bob's Red Mill Natural Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : King Arthur Baking Company a lancé 5 nouveaux mélanges à pâtisserie, dont un mélange sans gluten pour petits pains et brioches, un mélange sans gluten pour cookies aux double pépites de chocolat et un mélange à gâteau confetti, élargissant son portefeuille pour répondre aux restrictions alimentaires et aux occasions de célébration. Ces lancements reflètent la stratégie de l'entreprise visant à capter des parts supplémentaires dans les segments spécialisés où les prix premium et la fidélité à la marque compensent les coûts plus élevés des ingrédients.

- Mars 2026 : Dawn Foods a annoncé un partenariat avec un fournisseur européen d'ingrédients pour co-développer des formulations de mélanges à gâteaux à base de plantes ciblant les consommateurs véganes et flexitariens. La collaboration vise à améliorer la texture et la rétention d'humidité dans les formulations sans œufs, comblant un écart sensoriel clé qui a limité l'adoption grand public des mélanges à pâtisserie à base de plantes.

- Janvier 2026 : Puratos Group a ouvert un nouveau centre d'innovation à Singapour axé sur le développement des saveurs en Asie-Pacifique et la recherche sur les ingrédients fonctionnels. L'installation soutiendra le développement de produits localisés pour les marchés où les préférences gustatives divergent des normes occidentales, notamment les profils de matcha, haricots rouges et fruits tropicaux.

Portée du rapport mondial sur le marché des mélanges à gâteaux

Un mélange à gâteaux est une préparation commerciale préemballée d'ingrédients secs conçue pour simplifier le processus de pâtisserie. Le marché mondial des mélanges à gâteaux est segmenté par saveur, catégorie, gamme de prix, canal de distribution et géographie. Par saveur, le marché est segmenté en chocolat, vanille, red velvet et fruits et spécialités. Par catégorie, le marché est segmenté en conventionnel et biologique. Par gamme de prix, le marché est segmenté en entrée de gamme, milieu de gamme et premium/gourmet. Par canal de distribution, le marché est segmenté en restauration hors domicile et vente au détail. Le segment de la vente au détail est ensuite sous-segmenté en supermarchés/hypermarchés, magasins de proximité, magasins spécialisés, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Chocolat |

| Vanille |

| Red Velvet |

| Fruits et spécialités |

| Conventionnel |

| Biologique |

| Entrée de gamme |

| Milieu de gamme |

| Premium/Gourmet |

| Restauration hors domicile | |

| Vente au détail | Supermarchés/Hypermarchés |

| Magasins de proximité | |

| Magasins spécialisés | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Saveur | Chocolat | |

| Vanille | ||

| Red Velvet | ||

| Fruits et spécialités | ||

| Catégorie | Conventionnel | |

| Biologique | ||

| Gamme de prix | Entrée de gamme | |

| Milieu de gamme | ||

| Premium/Gourmet | ||

| Canal de distribution | Restauration hors domicile | |

| Vente au détail | Supermarchés/Hypermarchés | |

| Magasins de proximité | ||

| Magasins spécialisés | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des mélanges à gâteaux en 2026 ?

La taille du marché des mélanges à gâteaux est de 1,90 milliard USD en 2026, en bonne voie pour atteindre 2,25 milliards USD d'ici 2031.

Quelle saveur détient la plus grande part des ventes ?

Le chocolat est en tête avec 32,59 % de la part du marché des mélanges à gâteaux en 2025.

Quel est le marché régional à la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 4,92 % jusqu'en 2031, dépassant toutes les autres régions.

À quelle vitesse les mélanges à gâteaux biologiques se développent-ils ?

Les formulations biologiques croissent à un TCAC de 4,97 % entre 2026 et 2031.

Dernière mise à jour de la page le: