Tamaño y Participación del Mercado de Fondant

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fondant por Mordor Intelligence

Se espera que el tamaño del mercado de fondant aumente de USD 3.150 millones en 2025 a USD 3.290 millones en 2026 y alcance USD 4.130 millones en 2031, creciendo a una CAGR del 4,65% durante 2026-2031. La premiumización, la reformulación con etiqueta limpia y la diversificación geográfica están emergiendo como impulsores clave del crecimiento del mercado global de fondant, reemplazando las estrategias tradicionales de expansión de volumen. Los formatos de fondant laminado siguen siendo predominantes en pasteles de celebración en mercados maduros, mientras que las variedades para escultura están ganando terreno debido a la influencia de la estética en las redes sociales y la adopción de técnicas artesanales. El cambio hacia canales de comercio electrónico directo al consumidor está alterando la dinámica de precios, mientras que la demanda en mercados emergentes aumenta a medida que las bodas al estilo occidental y las celebraciones de hitos se vuelven culturalmente más significativas. Fusiones como la asociación entre Puratos y Dawn Foods están consolidando las capacidades de investigación y desarrollo y las redes de distribución global, intensificando la presión competitiva sobre los proveedores de nivel medio.

Conclusiones Clave del Informe

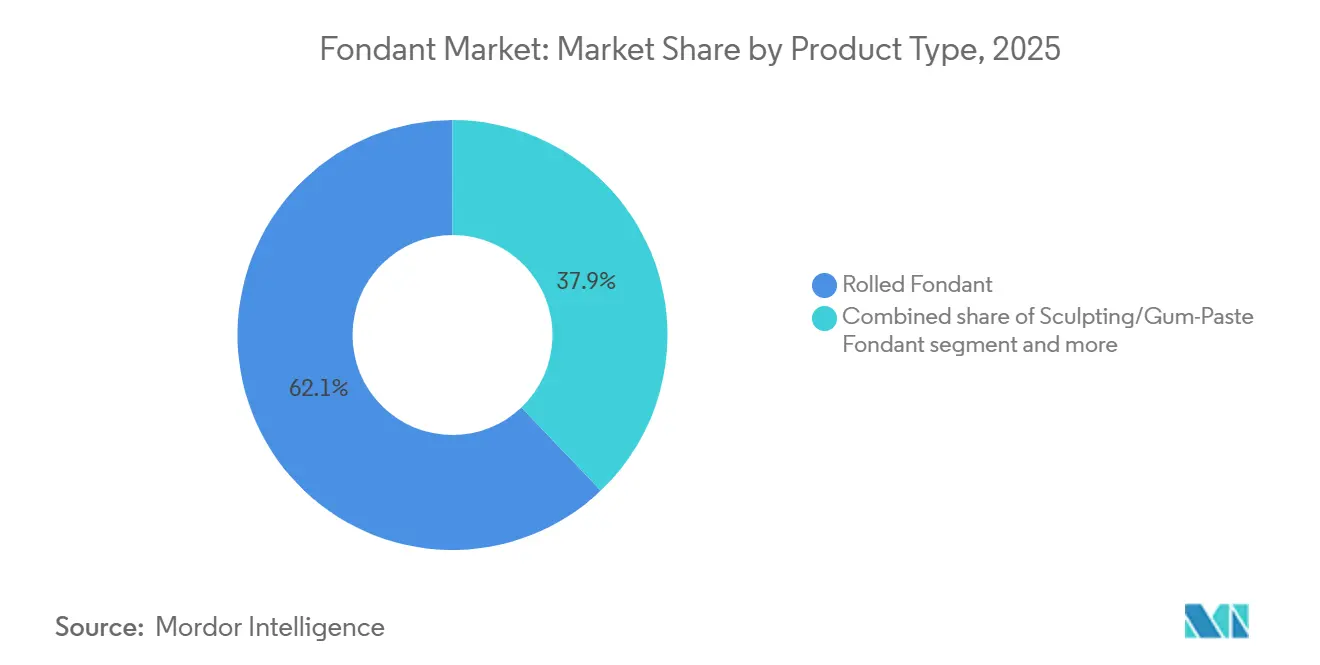

- Por tipo de producto, el fondant laminado lideró con el 62,12% de la participación del mercado de fondant en 2025; se proyecta que el fondant para escultura y pasta de goma avance a una CAGR del 5,65% hasta 2031.

- Por forma, los envases listos para usar captaron el 67,43% de los ingresos en 2025, mientras que se prevé que las mezclas en polvo e instantáneas crezcan a un ritmo anual del 5,81% hasta 2031.

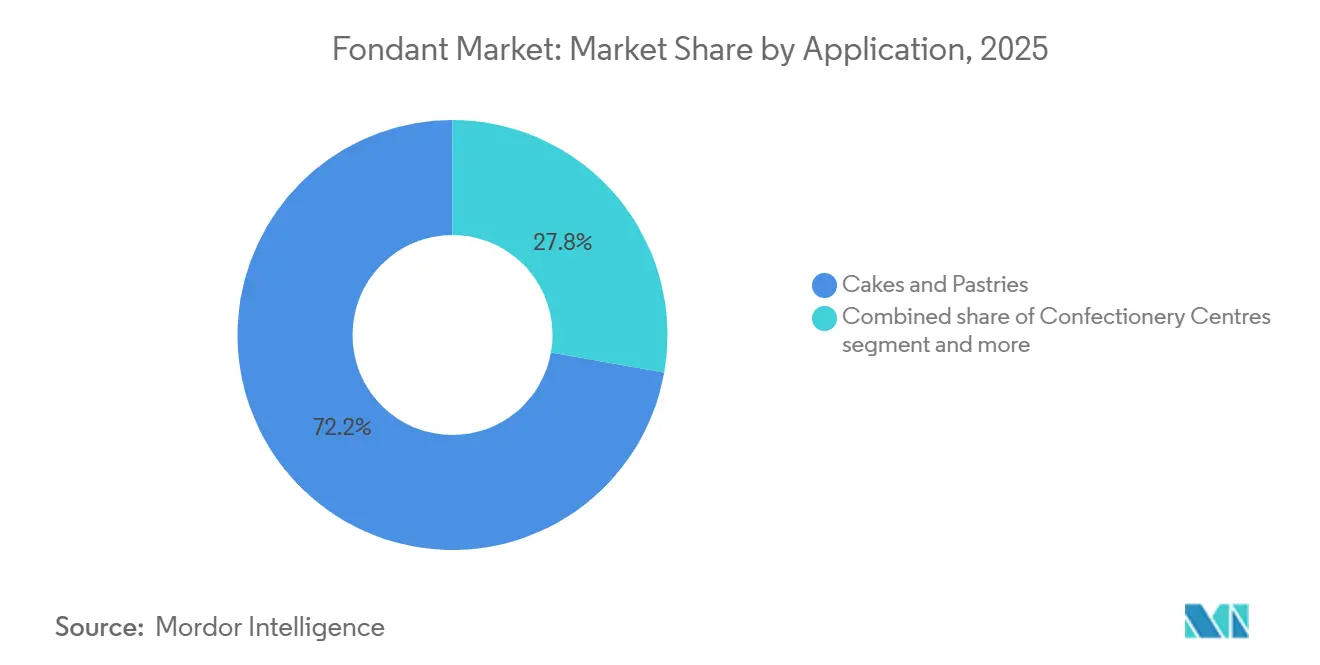

- Por aplicación, los pasteles y la pastelería absorbieron el 72,21% del valor en 2025; se prevé que los centros de confitería se expandan a una CAGR del 5,78% hasta 2031.

- Por usuario final, las panaderías comerciales y los productores industriales representaron el 54,28% de la demanda en 2025, pero los panaderos domésticos representan el segmento de más rápido crecimiento con un 6,79% hasta 2031.

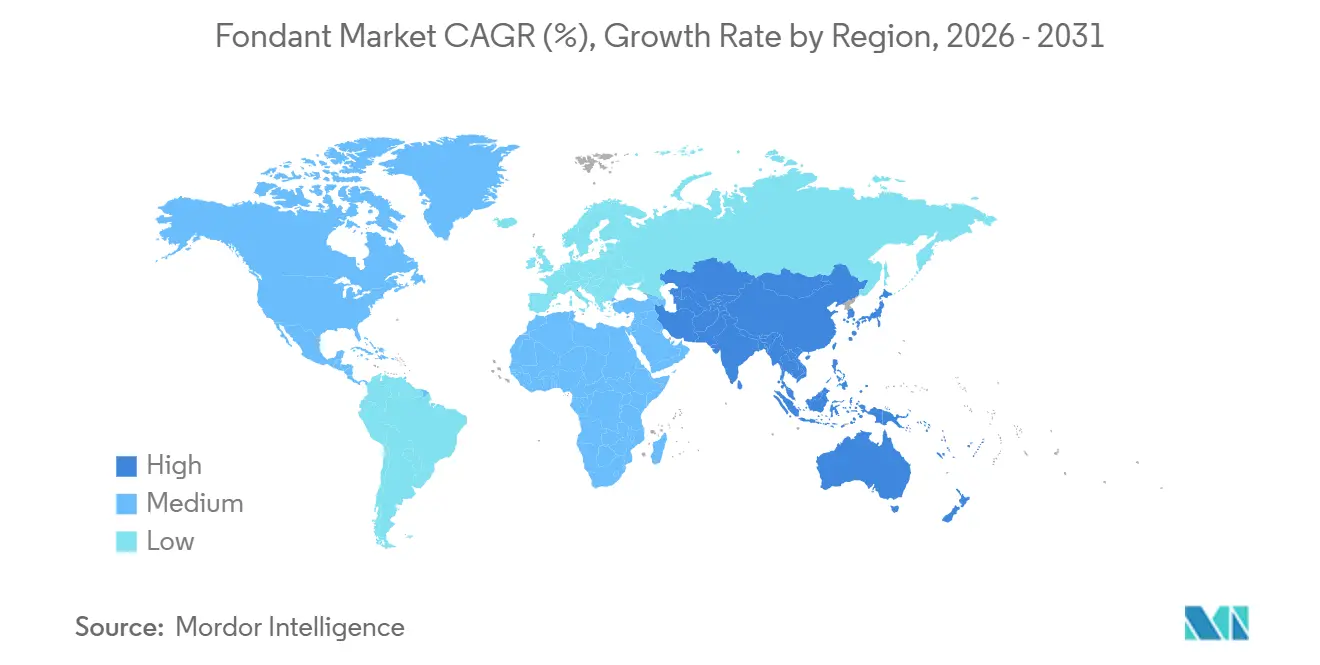

- Por geografía, Europa representó el 36,24% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 5,92% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fondant

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización en panadería y expansión de la cultura de celebración | +1.2% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Transición hacia etiqueta limpia y apoyo regulatorio para colores naturales | +0.9% | América del Norte y Europa, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de panadería comercial y escalado industrial | +0.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Auge de la repostería doméstica impulsado por las redes sociales y el contenido de tutoriales | +1.1% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento del comercio electrónico y del canal minorista directo al consumidor | +0.7% | Global, con ganancias tempranas en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Recuperación de la industria nupcial y demanda de pasteles de celebración premium | +0.6% | Global, con énfasis en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización en panadería y expansión de la cultura de celebración

A medida que los consumidores en los mercados emergentes adoptan cada vez más las celebraciones al estilo occidental, la demanda de fondant está experimentando un cambio hacia la premiumización. Estos consumidores están elevando los pasteles escalonados y decorados de meros lujos a piezas centrales esenciales para bodas, cumpleaños y eventos corporativos. En un movimiento que subraya esta tendencia, General Mills, en febrero de 2026, invirtió significativamente en una segunda planta de fabricación en Nashik. Esta inversión tiene como objetivo reforzar la capacidad de ingredientes para repostería de Pillsbury en India, lo que refleja confianza en un crecimiento sostenido de dos dígitos para los insumos de panadería envasados, impulsado por el aumento de los ingresos disponibles y la urbanización. Mientras tanto, en China y el Sudeste Asiático, se observa un cambio notable: los millennials urbanos y la Generación Z se están alejando de los pasteles de luna tradicionales y los postres al vapor, inclinándose en cambio hacia pasteles de celebración de varios niveles cubiertos de fondant. Este cambio no solo refleja una alineación más amplia del estilo de vida con las normas occidentales, sino que también destaca el estatus que estas elaboradas decoraciones de pasteles confieren en las plataformas sociales. La disposición de este grupo demográfico a gastar en diseños personalizados, paletas de colores naturales y acabados artesanales ha dado lugar a un mercado bifurcado. Aquí, el fondant laminado producido en masa compite directamente con los fondants para escultura de pequeños lotes premium, a menudo con precios significativamente más altos que sus equivalentes de grado básico. La tendencia del fondant no se limita solo al comercio minorista. En Oriente Medio y América Latina, los sectores de obsequios corporativos y catering de eventos optan cada vez más por pasteles con acabado de fondant, lo que marca un cambio en los ciclos de adquisición entre empresas. Estos pasteles, antes eclipsados por acabados más simples de crema de mantequilla o crema batida, son ahora la opción preferida para lanzamientos de productos y reuniones ejecutivas.

Transición hacia etiqueta limpia y apoyo regulatorio para colores naturales

En los EE. UU., el impulso regulatorio está acelerando la transición de los colores sintéticos a base de petróleo hacia alternativas de origen vegetal. Este cambio está resultando ventajoso para los fabricantes de fondant que ahora están reformulando sus productos utilizando pigmentos naturales como el rojo de remolacha y el extracto de espirulina. En febrero de 2026, la Administración de Alimentos y Medicamentos (FDA), ejerciendo su discreción de aplicación, anunció que los productos sin colorantes a base de petróleo podrían declarar con orgullo "sin colores artificiales" en sus etiquetas [1]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "La FDA adopta un nuevo enfoque para las declaraciones de 'Sin Colores Artificiales'," fda.gov. Esto es válido incluso si estos productos incorporan colores de origen natural. Esta decisión aclara una ambigüedad de etiquetado de larga data, que anteriormente era un elemento disuasorio para las marcas que consideraban la reformulación. Al día siguiente, la FDA aprobó el rojo de remolacha como nuevo aditivo colorante. También amplió las aplicaciones permitidas para el extracto de espirulina. Con esto, la administración actual ha autorizado un total de seis nuevas opciones de colores naturales, ofreciendo a los formuladores de fondant alternativas creíbles al Rojo N.° 3 FD&C y a los azules sintéticos. Este impulso regulatorio es una extensión de una iniciativa de abril de 2025 del Departamento de Salud y Servicios Humanos (HHS) y la FDA, que abogó por la eliminación voluntaria progresiva de los colores sintéticos a base de petróleo. Incluso introdujeron un rastreador público para monitorear los compromisos de la industria, amplificando la presión reputacional sobre los rezagados. Si bien los costos de cumplimiento son significativos —los colores naturales generalmente requieren dosis más altas, muestran menor estabilidad bajo variaciones de calor y pH, y requieren protocolos de certificación por lotes según las Partes 70 a 82 del Título 21 del Código de Regulaciones Federales (21 CFR)— los adoptantes tempranos están cosechando recompensas. No solo están asegurando espacios premium en las estanterías, sino que también están ganando a los consumidores preocupados por la salud en los canales minoristas. Las ramificaciones de estos desarrollos no se limitan a América del Norte. Los reguladores en Europa y Asia-Pacífico están monitoreando de cerca los movimientos de la FDA. En respuesta, los proveedores multinacionales de fondant están racionalizando sus formulaciones, con el objetivo de evitar la proliferación de unidades de mantenimiento de existencias (SKU) y simplificar sus cadenas de suministro globales.

Expansión de la capacidad de panadería comercial y escalado industrial

A medida que la demanda de pasteles decorados aumenta tanto en los canales de servicios de alimentación como en los minoristas, los operadores de panaderías a gran escala están incrementando sus inversiones en automatización y capacidad. Este aumento de la demanda está impulsando directamente el consumo de fondant, especialmente porque los formatos listos para usar ayudan a reducir los costos laborales y mejorar la consistencia. En un movimiento significativo, Puratos anunció en marzo de 2026 su intención de adquirir Dawn Foods, un acuerdo que se prevé finalice a finales de año. Esta fusión tiene como objetivo combinar la sólida capacidad de fabricación y distribución estandarizada de Dawn en América del Norte con la tecnología de ingredientes de investigación y desarrollo de vanguardia de Puratos y su amplia red que abarca múltiples países. La unión reunirá a una fuerza laboral sustancial y proyecta ventas anuales superiores a seis mil millones de dólares estadounidenses. Las ofertas de Dawn, que incluyen glaseados, coberturas y rellenos estrechamente vinculados al fondant, posicionan a la entidad fusionada para acelerar la innovación de productos, proporcionar soporte técnico orientado a aplicaciones y ofrecer soluciones de ingredientes agrupados, lo que podría asegurar contratos a largo plazo con panaderías. En un desarrollo relacionado, el movimiento de British Bakels para integrar Renshaw, conocida por su producción anual de volúmenes significativos de fondant y mazapán en su instalación acreditada por el Consorcio Minorista Británico (BRC) en Liverpool, destaca las ventajas estratégicas de la integración vertical y la molienda de azúcar interna, especialmente para navegar las fluctuaciones en los costos de los insumos.

Auge de la repostería doméstica impulsado por las redes sociales y el contenido de tutoriales

Gracias a TikTok, Instagram y YouTube, las técnicas avanzadas de decoración de pasteles se han vuelto accesibles para las masas. Este cambio ha convertido a los panaderos domésticos de aficionados ocasionales en una lucrativa base de clientes para los proveedores de fondant. Habilidades como las figuras esculpidas, los acabados marmolados y el intrincado trabajo floral, antes exclusivas de los pasteleros profesionales, son ahora habituales gracias a los videos tutoriales. Esta nueva accesibilidad ha llevado a un aumento en las compras de artículos especializados como fondants, pasta de goma y geles de color. Satin Fine Foods, bajo la marca Satin Ice, cuenta con importantes impresiones digitales mensuales y una gran audiencia televisiva, lo que subraya el vasto alcance del marketing de contenidos en el ámbito de la decoración doméstica. Anualmente, la empresa produce un volumen sustancial de glaseados y productos para decoración de pasteles desde su amplia instalación. Con distribución en numerosos países y cientos de clientes, una parte notable de sus productos llega a tiendas de manualidades y minoristas que atienden a panaderos domésticos. Estos panaderos domésticos no son simples compradores ocasionales; muestran una marcada disposición a invertir en características premium. Atributos como la Certificación del Sistema de Seguridad Alimentaria (FSSC) 22000, los ingredientes de origen responsable y las paletas de colores naturales vibrantes generan un precio premium, lo que permite a los proveedores mantener los márgenes incluso cuando los volúmenes de grado básico disminuyen. Esta tendencia se retroalimenta: a medida que los panaderos domésticos muestran sus creaciones en línea, la atención viral resultante atrae a nuevos participantes al pasatiempo. Esta afluencia perpetúa un ciclo de creación de contenido, experimentación de productos y lealtad a la marca. Sin embargo, las mismas plataformas sociales destacan técnicas alternativas, como las flores de crema de mantequilla y el ribeteado al estilo Lambeth. Google Trends revela que estos métodos están captando el interés de búsqueda, a menudo a expensas del fondant. Este cambio obliga a los proveedores a ampliar sus ofertas y destacar las ventajas distintivas del fondant, como su capacidad de escultura y su acabado liso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del azúcar y la glucosa impulsada por riesgos energéticos y de materias primas | -0.8% | Global, aguda en regiones dependientes del azúcar y la glucosa importados | Corto plazo (≤ 2 años) |

| Limitaciones de vida útil y almacenamiento que restringen el alcance de la distribución | -0.5% | Global, más grave en climas tropicales y cadenas de frío subdesarrolladas | Mediano plazo (2-4 años) |

| Competencia de la crema de mantequilla y métodos alternativos de decoración | -0.9% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones de salud por el contenido de azúcar y las tendencias de alimentación saludable | -0.6% | Global, liderado por América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del azúcar y la glucosa impulsada por riesgos energéticos y de materias primas

Los precios del azúcar y la glucosa líquida, ambos cruciales para la producción de fondant, están sujetos a una volatilidad estructural influenciada por los mercados energéticos, los patrones climáticos y los flujos comerciales geopolíticos. En marzo de 2026, los precios del azúcar experimentaron un aumento significativo mes a mes. Este aumento fue impulsado por los mayores precios del petróleo crudo, que llevaron a los ingenios brasileños a desviar la caña de azúcar hacia la producción de etanol. Este cambio estableció un precio mínimo para el azúcar, vinculado a los precios de la energía, mientras los precios del petróleo se mantengan altos. Si bien la Organización de las Naciones Unidas para la Alimentación y la Agricultura proyectó un aumento interanual en la producción mundial de azúcar para la temporada de comercialización 2025-2026, pronosticándola en millones de toneladas, y estimó las existencias finales con una relación existencias-uso de más del setenta por ciento, el arbitraje del etanol en la región Centro-Sur de Brasil representa un riesgo. Puede tensar significativamente el suministro físico de azúcar, independientemente de las cosechas en el Hemisferio Norte [2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Azúcar," fao.org. La glucosa líquida, esencial para impartir plasticidad y prevenir la cristalización en el fondant, enfrenta vulnerabilidades similares. América del Norte, que posee una parte significativa de la capacidad global de glucosa, está en riesgo cuando los precios del maíz en los EE. UU. aumentan debido a sequías o cuando los huracanes en la Costa del Golfo interrumpen las operaciones de molienda húmeda. En el tercer y cuarto trimestre de 2025, los precios de la glucosa en Asia fluctuaron dentro de un rango. A principios de 2025, los EE. UU. vieron los precios alcanzar niveles más altos, mientras que a principios de 2026 los precios se encontraban en un nivel comparable en el Noroeste de Europa. Estas variaciones destacan los desequilibrios regionales entre oferta y demanda y los desafíos logísticos, como las desviaciones por el Mar Rojo, que extendieron los envíos intercontinentales varios días. Los fabricantes de fondant, especialmente aquellos con opciones de cobertura limitadas o dependientes de una sola fuente de aprovisionamiento, enfrentan presiones sobre los márgenes cuando los costos de los insumos aumentan. Aquellos que atienden a panaderías comerciales sensibles al precio tienen dificultades para trasladar estos aumentos de costos, lo que los obliga a absorber la volatilidad o reformular sus productos con almidones de menor costo, arriesgando la textura y la vida útil.

Limitaciones de vida útil y almacenamiento que restringen el alcance de la distribución

El fondant enfrenta desafíos para ganar terreno en regiones con infraestructura de cadena de frío limitada y climas tropicales. Estas áreas, caracterizadas por altas temperaturas y humedad, aceleran el deterioro del fondant, que es vulnerable a la absorción de humedad, el deterioro microbiano y la degradación de la textura cuando no se almacena correctamente. Si bien el fondant listo para usar tiene una vida útil relativamente larga en entornos con temperatura controlada, la exposición al calor y la humedad puede provocar rápidamente agrietamiento superficial, sangrado del color y pérdida de plasticidad, haciendo que el producto sea invendible. Innophos promueve LEVAIR Extended Shelf Life (ESL), un ingrediente diseñado para extender la frescura de los productos horneados y reducir la huella de carbono por porción. Sin embargo, su adopción es limitada debido a la complejidad y el costo adicionales de la formulación. Se espera que los fondants en polvo y de mezcla instantánea, con su mayor vida útil y menores costos de flete debido a su menor peso y volumen, crezcan de manera constante. Sin embargo, presentan desafíos ya que muchas panaderías pequeñas y panaderos domésticos carecen de las habilidades y el equipo necesarios para la reconstitución. La distribución de estos productos a zonas rurales, comercio minorista de pequeño formato y mercados emergentes se complica aún más por las cantidades mínimas de pedido y los altos costos logísticos de última milla, que hacen que las unidades de mantenimiento de existencias (SKU) de baja demanda no sean económicas para los distribuidores. Como resultado, existe un enfoque geográfico en los centros urbanos con refrigeración confiable, dejando una demanda significativa insatisfecha en regiones con una fuerte cultura de celebración pero infraestructura inadecuada. Los proveedores que exploran soluciones como el envasado aséptico, las tecnologías de atmósfera modificada o la producción localizada para agilizar las cadenas de suministro enfrentan barreras significativas. Los altos requisitos de capital y las aprobaciones regulatorias a menudo favorecen a los actores establecidos con la escala necesaria para superar estos desafíos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Fondant para Escultura Gana Terreno a Medida que Aumenta la Demanda Artesanal

En 2025, el fondant laminado representó el 62,12% de la participación de mercado, impulsado por su uso generalizado en pasteles de boda, pasteles de celebración escalonados y aplicaciones de panadería comercial. Su capacidad para proporcionar acabados lisos y sin costuras y mantener la integridad estructural lo hace esencial para los pasteles de eventos que requieren durabilidad durante la exhibición prolongada y el transporte. La versatilidad del producto permite a los decoradores cubrir grandes superficies de manera eficiente, adaptarse al aerografiado y la impresión comestible, y soportar niveles apilados sin hundirse. Esto ha consolidado su posición como la opción preferida para tales aplicaciones.

Se proyecta que el fondant para escultura y pasta de goma crezca a una tasa anual del 5,65% hasta 2031, atendiendo a panaderos artesanales y decoradores domésticos influenciados por las redes sociales. Estos usuarios priorizan materiales moldeables y orientados al detalle para crear figuras, diseños florales y decoraciones tridimensionales. El segmento se beneficia de la proliferación de contenido de tutoriales que promueve técnicas avanzadas, alentando a los no profesionales a adoptar estas habilidades. Esta tendencia impulsa las compras repetidas de formulaciones especializadas con mayor contenido de goma tragacanto o polvo de carboximetilcelulosa (CMC), que mejoran la elasticidad y reducen el tiempo de secado. Los fabricantes también se están enfocando en formulaciones híbridas que combinan la trabajabilidad del fondant laminado con la capacidad de escultura de la pasta de goma. Estos productos tienen como objetivo satisfacer las necesidades de los decoradores profesionales que buscan soluciones de una sola unidad de mantenimiento de existencias (SKU) para simplificar la gestión del inventario y optimizar los flujos de trabajo.

Por Forma: La Mezcla en Polvo se Expande por Ventajas de Costo y Logística

Los formatos de envase listo para usar representaron el 67,43% de la participación de mercado en 2025, impulsados por su conveniencia, eficiencia laboral y calidad consistente. Estas características atraen a las panaderías comerciales, los operadores de servicios de alimentación y los panaderos domésticos que buscan lograr resultados profesionales sin requerir experiencia técnica. Estos formatos eliminan la necesidad de equipos de reconstitución, reducen los errores de formulación y proporcionan usabilidad inmediata. Esto los convierte en una opción preferida para operaciones de alto volumen y tareas de decoración con plazos ajustados.

Se proyecta que los fondants en polvo y de mezcla instantánea crezcan a una tasa del 5,81% hasta 2031, y son cada vez más populares entre las panaderías comerciales conscientes de los costos y los proveedores orientados a la exportación. Esto se debe a su mayor vida útil, menores costos de flete resultantes de la reducción de peso y volumen, y la flexibilidad para ajustar los niveles de hidratación para aplicaciones específicas. El crecimiento de este segmento se concentra principalmente en los mercados emergentes, donde la infraestructura de cadena de frío está subdesarrollada y las panaderías locales prefieren controlar la calidad del agua y las proporciones de mezcla para hacer frente a las condiciones ambientales variables.

Por Aplicación: Los Centros de Confitería se Aceleran a Medida que el Chocolate se Premiumiza

En 2025, los pasteles y la pastelería representaron el 72,21% del volumen de fondant, destacando su importancia histórica en pasteles de boda, pasteles de cumpleaños y pasteles de celebración. Estas aplicaciones dependen del fondant para acabados lisos, soporte estructural y versatilidad decorativa. Si bien el segmento muestra madurez en los mercados desarrollados, el crecimiento está siendo impulsado por las regiones de Asia-Pacífico y Oriente Medio, donde las prácticas de celebración occidentalizadas y el aumento de los ingresos disponibles están fomentando la demanda de pasteles de varios niveles cubiertos de fondant para bodas, eventos corporativos y cumpleaños de hitos.

Se proyecta que los centros de confitería crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,78% hasta 2031, beneficiándose de la premiumización de los surtidos de chocolate. El fondant vertido juega un papel clave en la creación de centros líquidos o semilíquidos en pralinés, huevos de temporada y cajas de regalo, que alcanzan precios más altos en comparación con los chocolates sólidos. Los fabricantes industriales de chocolate valoran el fondant vertido por su sensación en boca, sus propiedades de liberación de sabor y su compatibilidad con las líneas de enrobing. Para alinearse con las tendencias de etiqueta limpia en la confitería premium, estos fabricantes están invirtiendo en variantes de sabor natural y color natural.

Por Usuario Final: Los Panaderos Domésticos Aumentan Gracias a las Redes Sociales y el Contenido de Tutoriales

Las panaderías comerciales y los productores industriales representaron el 54,28% de la demanda de usuarios finales en 2025, impulsados por su necesidad de calidad consistente, compras a granel y soporte técnico proporcionado por proveedores a gran escala a través de equipos de ventas dedicados y laboratorios de aplicaciones. Estas empresas se centran en formatos listos para usar que ayudan a reducir los costos laborales, minimizar el desperdicio y garantizar resultados predecibles en múltiples turnos y ubicaciones. A menudo establecen contratos a largo plazo para asegurar los precios y mantener un suministro constante.

Se proyecta que los panaderos domésticos crezcan a una tasa del 6,79% hasta 2031, representando el segmento de usuarios finales de más rápido crecimiento. Este crecimiento está respaldado por el contenido de tutoriales en plataformas como TikTok, Instagram y YouTube, que hacen accesibles las técnicas avanzadas de decoración y fomentan la compra de ingredientes especializados entre los no profesionales. Este segmento muestra una mayor disposición a pagar por características premium, incluidos colores naturales, Certificación del Sistema de Seguridad Alimentaria (FSSC) 22000 e ingredientes de origen responsable, creando oportunidades para márgenes más altos que compensan las caídas de volumen en los productos de grado básico. La expansión del segmento de panaderos domésticos se autorrefuerza, ya que más personas comparten imágenes de pasteles terminados en las redes sociales, impulsando la visibilidad viral que atrae a nuevos participantes al pasatiempo. Este ciclo sostiene la creación de contenido, las pruebas de productos y la lealtad a la marca. Por ejemplo, Satin Fine Foods logra 3,5 millones de impresiones digitales por mes y alcanza una audiencia televisiva combinada que supera los 25 millones, lo que demuestra el impacto del marketing de contenidos en este segmento. Sin embargo, estas plataformas también destacan técnicas alternativas, como las flores de crema de mantequilla y el ribeteado al estilo Lambeth, que, según los datos de Google Trends, están ganando interés de búsqueda a expensas del fondant. Este cambio está alentando a los proveedores a diversificar sus carteras de productos y enfatizar las cualidades únicas del fondant, como su capacidad de escultura y su acabado liso.

Análisis Geográfico

Se espera que Europa mantenga una participación de mercado del 36,24% en 2025, impulsada por sus ricas tradiciones en el glaseado real británico, la pâtisserie francesa y el arte del mazapán alemán, que integran el fondant en las celebraciones culturales y los programas de formación profesional. La región se beneficia de una infraestructura de panadería bien establecida, estrictas normas de seguridad alimentaria y preferencias de los consumidores por los acabados artesanales, que respaldan los precios premium y la demanda estable. Sin embargo, el crecimiento del consumo per cápita es limitado debido al aumento de las tendencias de conciencia sanitaria y la adopción de métodos alternativos de decoración. La adquisición de Renshaw por parte de British Bakels, una empresa que produce aproximadamente 20.000 toneladas de fondant y mazapán anualmente en su instalación de Liverpool acreditada por el Consorcio Minorista Británico (BRC), destaca la importancia estratégica de la integración vertical y la molienda de azúcar in situ para gestionar la volatilidad de los costos de los insumos. Los mercados de Europa del Este, en particular Polonia y Rumanía, están emergiendo como centros de producción rentables para los proveedores orientados a la exportación que buscan satisfacer la demanda de Europa Occidental mientras abordan la inflación salarial. Sin embargo, estas operaciones enfrentan desafíos logísticos y preocupaciones sobre la percepción de calidad. Los cambios regulatorios, como las políticas en evolución de la Unión Europea sobre los colores alimentarios sintéticos y el etiquetado nutricional en el frente del envase, están alentando a los proveedores a adoptar formulaciones de color natural y declaraciones de ingredientes transparentes, alineándose con los estándares de la Administración de Alimentos y Medicamentos (FDA) y creando oportunidades para unidades de mantenimiento de existencias (SKU) armonizadas globalmente [3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Colorantes Alimentarios," efsa.europa.eu.

Se proyecta que el mercado de Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,92% hasta 2031, impulsado por la urbanización, el aumento de los ingresos disponibles y la occidentalización de los rituales de celebración en China, India, el Sudeste Asiático y Oceanía. La inversión de General Mills de 100 millones de rupias indias en una segunda planta en Nashik en febrero de 2026 para ampliar la capacidad de ingredientes para repostería de Pillsbury refleja confianza en un crecimiento sostenido de dos dígitos en la demanda india de insumos de panadería envasados. Este crecimiento está respaldado por la creciente prevalencia de familias nucleares, hogares con doble ingreso y la influencia de las redes sociales, que normalizan la repostería doméstica y las compras de pasteles de celebración. En China, la expansión de la clase media y el cambio de los pasteles de luna tradicionales a pasteles de celebración de varios niveles cubiertos de fondant para bodas y eventos corporativos representan un impulsor de demanda estructural. Sin embargo, el éxito requiere sabores localizados, paletas de colores y tamaños de porción adaptados a las preferencias regionales. Los mercados del Sudeste Asiático, incluidos Indonesia, Tailandia y Filipinas, exhiben fuertes culturas de celebración y demografías jóvenes, pero enfrentan desafíos de infraestructura como cadenas de frío subdesarrolladas y redes minoristas fragmentadas, que limitan la penetración del fondant listo para usar y favorecen los formatos en polvo con mayor vida útil. Oceanía, liderada por Australia y Nueva Zelanda, refleja los patrones de consumo de Europa Occidental con un alto gasto per cápita en pasteles y sectores de panadería maduros. Sin embargo, el aislamiento geográfico y los pequeños tamaños de población limitan el potencial general del mercado.

América del Norte, Oriente Medio y África, y América del Sur representan colectivamente la participación de mercado restante. América del Norte demuestra una demanda madura, un crecimiento moderado y una intensa competencia de la crema de mantequilla y los toppers comestibles. La adquisición pendiente de Dawn Foods por parte de Puratos, que opera extensas redes de distribución y fabricación en América del Norte, se espera que remodele la dinámica competitiva al combinar escala, innovación y soporte técnico. Esto es particularmente relevante en una región donde las panaderías comerciales y los operadores de servicios de alimentación priorizan la confiabilidad del proveedor y la experiencia en aplicaciones. Oriente Medio se beneficia de un alto gasto per cápita en celebraciones, especialmente en el Consejo de Cooperación del Golfo, donde los elaborados pasteles de boda y los postres para eventos corporativos impulsan la demanda de fondant premium. Sin embargo, la inestabilidad política y las dependencias de importación plantean riesgos en la cadena de suministro. El África Subsahariana sigue siendo un mercado poco penetrado debido a los bajos ingresos disponibles, la infraestructura de panadería limitada y la preferencia por los postres tradicionales. No obstante, los centros urbanos como Lagos, Nairobi y Johannesburgo están siendo testigos de una demanda emergente de pasteles de celebración entre los consumidores adinerados. En América del Sur, liderada por Brasil y Argentina, las fuertes culturas de celebración y el crecimiento de las poblaciones de clase media impulsan la demanda. Sin embargo, la volatilidad económica, las fluctuaciones cambiarias y los aranceles de importación obstaculizan el desarrollo del mercado, favoreciendo a los proveedores locales o regionales sobre las marcas globales.

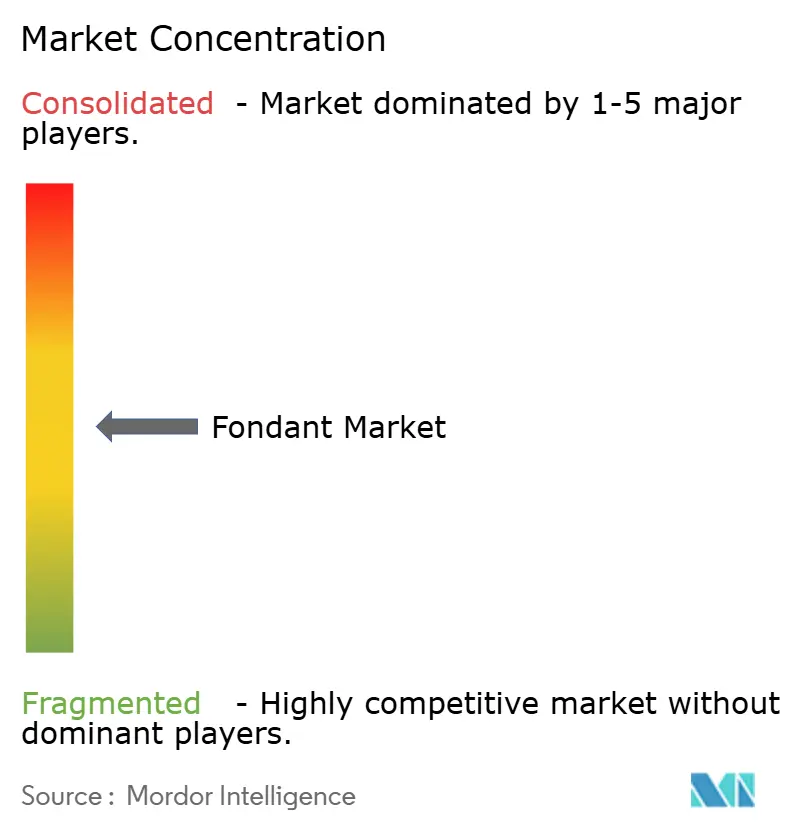

Panorama Competitivo

El mercado de fondant está moderadamente fragmentado, caracterizado por la presencia de conglomerados multinacionales de ingredientes, especialistas regionales y productores artesanales que operan en segmentos de clientes superpuestos pero distintos. La consolidación está ganando impulso a medida que los actores más grandes se centran en la integración vertical, la expansión geográfica y la diversificación de la cartera para proteger los márgenes de la volatilidad de los precios de las materias primas y la competencia de los productos de marca propia. Por ejemplo, el acuerdo de Puratos en marzo de 2026 para adquirir Dawn Foods, combinando 3.400 millones de euros y 2.100 millones de dólares estadounidenses en ventas anuales respectivas, está destinado a crear una importante empresa de ingredientes para panadería con casi 15.000 empleados, operaciones en 87 países y capacidades integradas de investigación y desarrollo (I+D), fabricación y distribución, ofreciendo una ventaja competitiva sobre los actores más pequeños. De manera similar, la adquisición de Renshaw por parte de British Bakels en diciembre de 2023, un productor con sede en Liverpool con una producción anual de 20.000 toneladas, refleja una estrategia de adquisición de marcas patrimoniales con bases de clientes establecidas, experiencia técnica y capacidades de molienda de azúcar in situ para mitigar las fluctuaciones en los costos de los insumos.

Las oportunidades de crecimiento en el mercado incluyen formulaciones de etiqueta limpia, comercio electrónico directo al consumidor y localización en mercados emergentes. La aprobación de la Administración de Alimentos y Medicamentos (FDA) en febrero de 2026 para usos ampliados del rojo de remolacha y los extractos de espirulina proporciona una ventaja para los proveedores que pueden reformular rápidamente los productos y asegurar espacio en las estanterías en los canales minoristas enfocados en la salud. Por el contrario, las empresas que no se adapten corren el riesgo de sufrir daños reputacionales y reducciones de unidades de mantenimiento de existencias (SKU) a medida que los minoristas priorizan los productos de color natural. Además, los disruptores de nicho están aprovechando a los influenciadores de las redes sociales, los modelos de suscripción y los kits agrupados para eludir los canales mayoristas tradicionales y construir lealtad entre los panaderos domésticos. Sin embargo, el éxito en esta área requiere experiencia en marketing digital y logística de última milla, de la que actualmente carecen muchos proveedores de ingredientes.

La adopción de tecnología varía en todo el mercado. Las empresas líderes están utilizando la previsión de demanda impulsada por inteligencia artificial (IA), la cadena de bloques para la trazabilidad del azúcar y el envasado aséptico para extender la vida útil del producto y reducir el desperdicio. En contraste, los operadores más pequeños a menudo dependen de procesos manuales y formulaciones obsoletas, lo que limita su competitividad. Es probable que el futuro del mercado evolucione hacia una estructura bifurcada, con algunas plataformas globales dominando los segmentos comerciales e industriales a través de la escala y la innovación, mientras que las marcas artesanales especializadas atienden los nichos premium y directo al consumidor. Los actores de nivel medio pueden enfrentar presiones crecientes sobre los márgenes, lo que podría llevar a salidas estratégicas.

Líderes de la Industria del Fondant

Oetker Group

Bakels Group

Satin Fine Foods Inc.

CSM Bakery Solutions

Dawn Food Products Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: General Mills India ha inaugurado una segunda planta de fabricación en Nashik, Maharashtra, con una inversión de aproximadamente 100 millones de rupias indias (USD 12 millones) para mejorar la capacidad de producción de ingredientes para repostería Pillsbury.

- Mayo de 2024: CakeSupplies fue designada como distribuidora principal de Renshaw para productos de decoración de pasteles en Europa, supervisando todas las cuentas de clientes de Renshaw en la región. Esta asociación se alineó con la estrategia de Renshaw para mejorar la disponibilidad de productos y el servicio al cliente dentro del mercado europeo.

- Abril de 2024: British Bakels presentó una nueva identidad de marca para JF Renshaw tras su adquisición de la administración en diciembre de 2023. El productor de glaseados de fondant, mazapán e ingredientes para decoración de pasteles opera ahora bajo el nombre Renshaw By Bakels. Esta nueva marca destaca el patrimonio combinado de 250 años de las dos empresas. British Bakels también anunció planes para lanzar un nuevo sitio web en el verano de 2024 e iniciar esfuerzos de marketing, incluidas relaciones públicas y campañas digitales.

Alcance del Informe del Mercado Global de Fondant

El mercado de fondant comprende productos de glaseado comestible a base de azúcar utilizados para cubrir, decorar, moldear y esculpir pasteles, pastelería, cupcakes, galletas y otros artículos de confitería. El fondant se elabora típicamente a partir de azúcar combinada con agua y otros ingredientes como jarabe de maíz, gelatina, glicerol, aceite vegetal o manteca vegetal, lo que resulta en una textura suave y maleable que puede laminarse, verterse o moldearse. El mercado está segmentado por tipo de producto (fondant laminado, fondant vertido, fondant para escultura/pasta de goma, fondant de malvavisco), por forma (envase listo para usar, mezcla en polvo/instantánea, otros), por aplicación (pasteles y pastelería, galletas y bizcochos, centros de confitería, helados y postres), por usuario final (panaderías comerciales y productores industriales, panaderías minoristas/en tienda, servicios de alimentación (HoReCa), panaderos domésticos) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en toneladas para todos los segmentos mencionados anteriormente.

| Fondant Laminado |

| Fondant Vertido |

| Fondant para Escultura/Pasta de Goma |

| Fondant de Malvavisco |

| Envase Listo para Usar |

| Mezcla en Polvo/Instantánea |

| Otros |

| Pasteles y Pastelería |

| Galletas y Bizcochos |

| Centros de Confitería |

| Helados y Postres |

| Panaderías Comerciales y Productores Industriales |

| Panaderías Minoristas/en Tienda |

| Servicios de Alimentación (HoReCa) |

| Panaderos Domésticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Fondant Laminado | |

| Fondant Vertido | ||

| Fondant para Escultura/Pasta de Goma | ||

| Fondant de Malvavisco | ||

| Por Forma | Envase Listo para Usar | |

| Mezcla en Polvo/Instantánea | ||

| Otros | ||

| Por Aplicación | Pasteles y Pastelería | |

| Galletas y Bizcochos | ||

| Centros de Confitería | ||

| Helados y Postres | ||

| Por Usuario Final | Panaderías Comerciales y Productores Industriales | |

| Panaderías Minoristas/en Tienda | ||

| Servicios de Alimentación (HoReCa) | ||

| Panaderos Domésticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la demanda global de fondant entre 2026 y 2031?

Se proyecta que el mercado de fondant se expanda a una CAGR del 4,65% de 2026 a 2031, alcanzando USD 4.130 millones al final del período.

¿Qué formato de fondant está ganando mayor popularidad entre las panaderías conscientes de los costos?

Se prevé que el fondant en polvo y de mezcla instantánea crezca un 5,81% anualmente hasta 2031 debido a su mayor vida útil y menor peso de flete.

¿Por qué los fondants para escultura y pasta de goma superan a las variedades laminadas?

Los tutoriales en redes sociales y la demanda de decoraciones tridimensionales intrincadas están impulsando una CAGR del 5,65% para los grados de escultura, más rápido que cualquier otro tipo de producto.

¿Qué impacto tendrán los cambios en el etiquetado de colores de la FDA en los proveedores?

La aprobación en 2026 del rojo de remolacha y los extractos de espirulina permite declaraciones de "sin colores artificiales", recompensando a los reformuladores tempranos con precios premium en las estanterías.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera, con una CAGR proyectada del 5,92%, a medida que los pasteles de celebración al estilo occidental ganan terreno en China, India y el Sudeste Asiático.

Última actualización de la página el: