フォンダン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.29 十億米ドル |

| 市場規模 (2031) | 4.13 十億米ドル |

| 成長率 (2026 - 2031) | 4.65% CAGR |

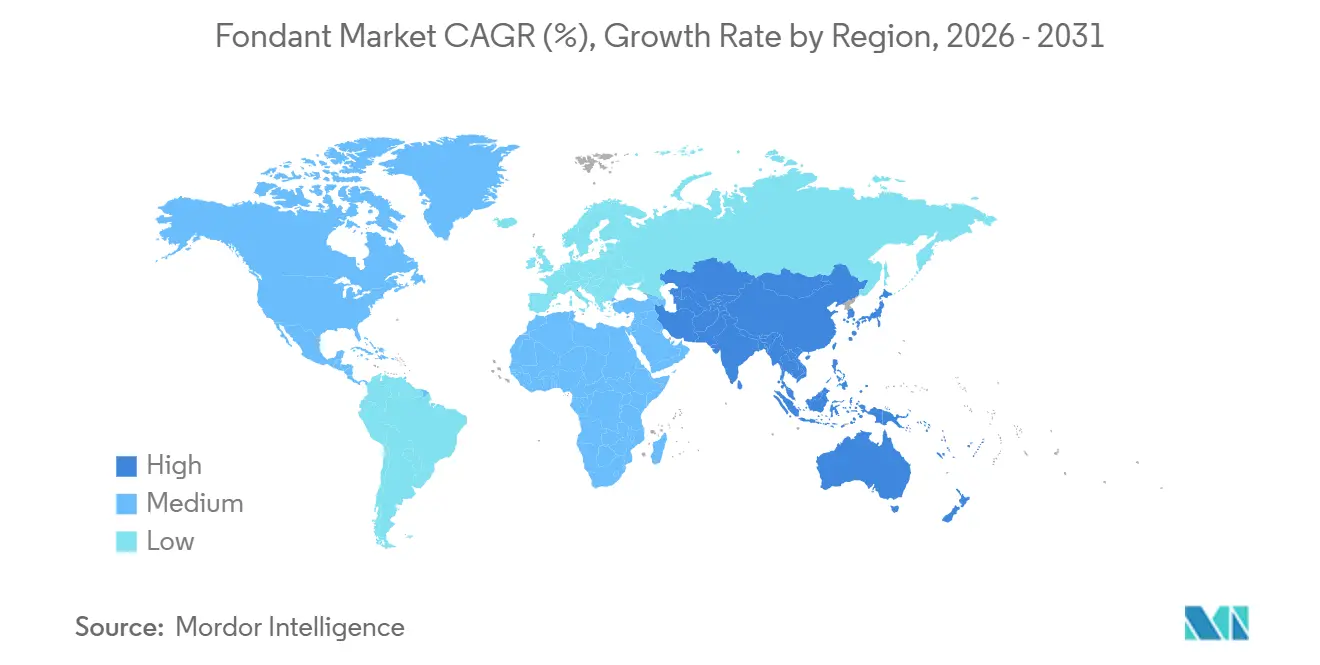

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

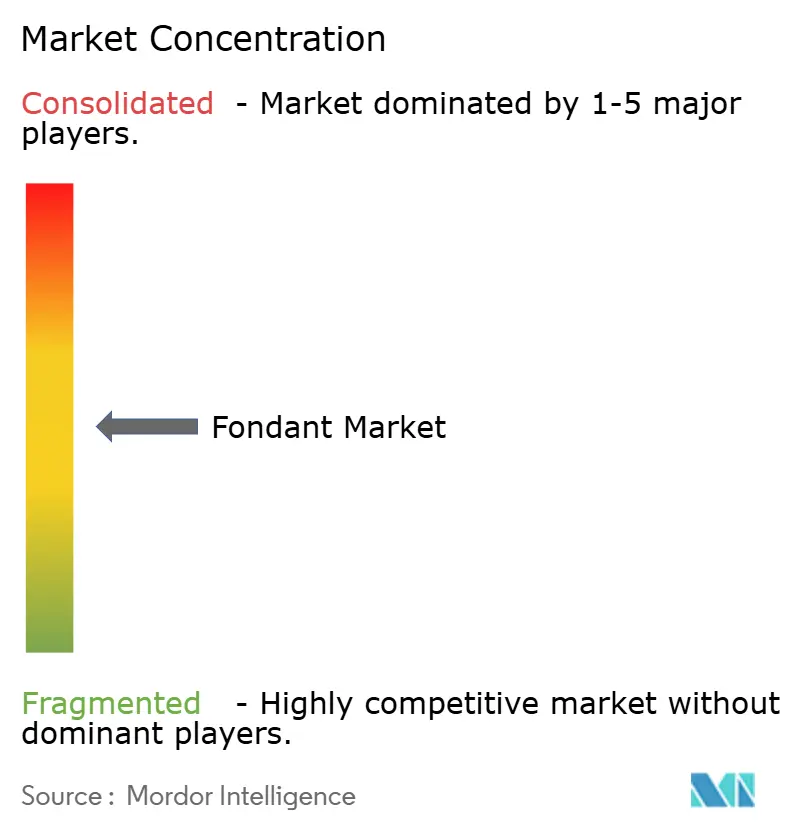

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォンダン市場分析

フォンダン市場規模は、2025年の31億5,000万米ドルから2026年には32億9,000万米ドルに増加し、2031年までに41億3,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.65%で成長します。プレミアム化、クリーンラベルへの処方転換、地理的多様化が、従来の数量拡大戦略に代わり、グローバルフォンダン市場の主要成長ドライバーとして台頭しています。ロールドフォンダン形態は成熟市場における祝祭用ケーキで引き続き主流を占める一方、スカルプティング品種はソーシャルメディアの美的感覚の影響と職人技術の採用により注目を集めています。ダイレクト・トゥ・コンシューマーのeコマースチャネルへのシフトが価格ダイナミクスを変化させており、新興市場では西洋式の結婚式や節目となる祝賀行事が文化的に重要性を増すにつれて需要が高まっています。PuratosとDawn Foodsのパートナーシップなどの合併により、研究開発能力とグローバル流通ネットワークが統合され、中堅サプライヤーへの競争圧力が強まっています。

主要レポートのポイント

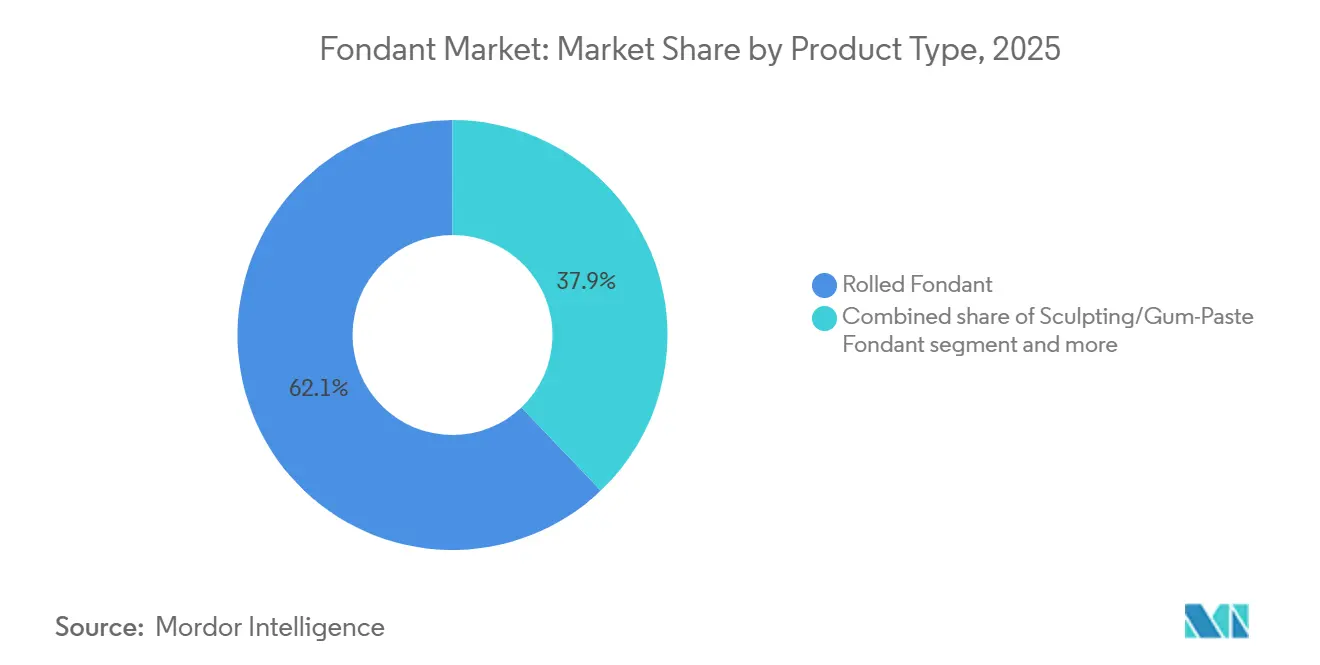

- 製品タイプ別では、ロールドフォンダンが2025年のフォンダン市場シェアの62.12%をリードし、スカルプティング・ガムペーストフォンダンは2031年にかけて年平均成長率(CAGR)5.65%で成長すると予測されています。

- 形態別では、すぐに使えるパックが2025年の売上の67.43%を占め、粉末・インスタントミックスは2031年にかけて年率5.81%で成長すると予測されています。

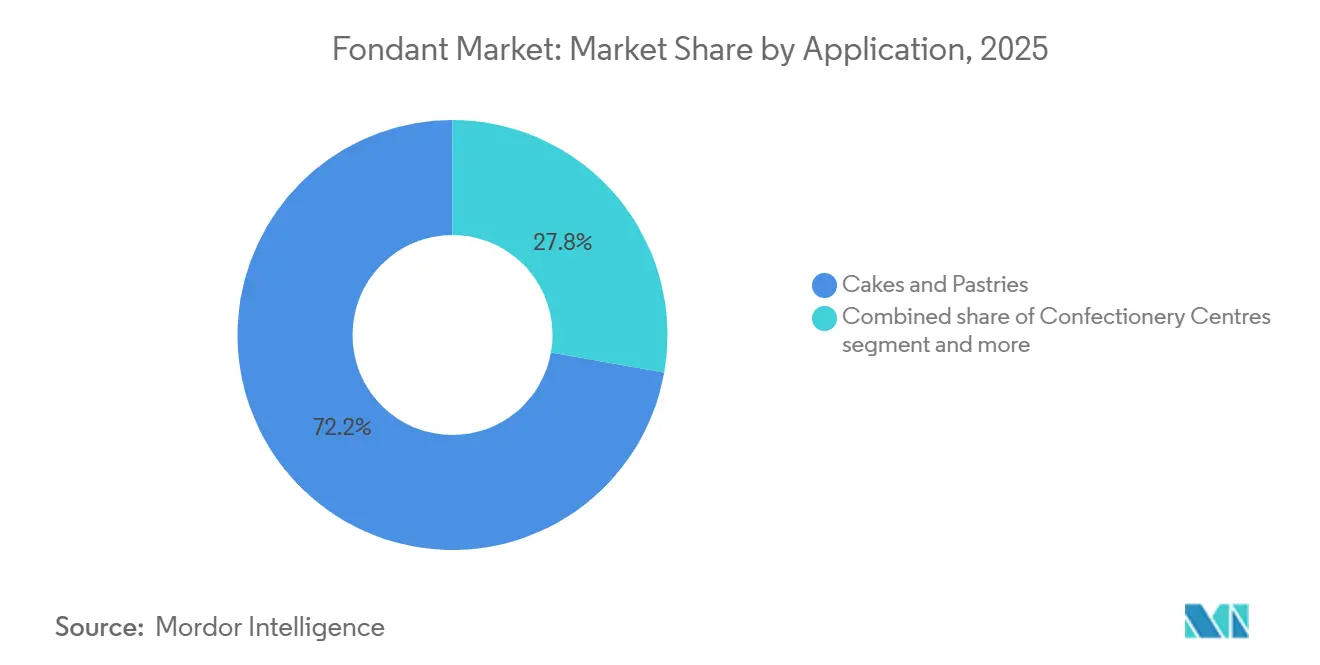

- 用途別では、ケーキ・ペストリーが2025年の金額の72.21%を占め、菓子センターは2031年にかけて年平均成長率(CAGR)5.78%で拡大する見込みです。

- エンドユーザー別では、商業ベーカリーおよび産業生産者が2025年の需要の54.28%を占めましたが、ホームベーカーは2031年にかけて6.79%という最も急速に成長するコホートを代表しています。

- 地域別では、欧州が2025年の売上の36.24%を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率(CAGR)5.92%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフォンダン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベーカリーにおけるプレミアム化と祝祭文化の拡大 | +1.2% | アジア太平洋地域と中東で最も強い影響を持つグローバル | 中期(2〜4年) |

| クリーンラベルへの移行と天然色素の規制支援 | +0.9% | 北米と欧州、アジア太平洋地域への波及 | 短期(2年以内) |

| 商業ベーカリーの生産能力拡大と産業規模の拡張 | +0.8% | アジア太平洋地域と北米が主導するグローバル | 中期(2〜4年) |

| ソーシャルメディアとチュートリアルコンテンツによるホームベーキングの急増 | +1.1% | 北米と欧州に集中するグローバル | 短期(2年以内) |

| eコマースとダイレクト・トゥ・コンシューマー小売チャネルの成長 | +0.7% | 北米と西欧で早期利益を得るグローバル | 中期(2〜4年) |

| ウェディング産業の回復とプレミアム祝祭ケーキの需要 | +0.6% | アジア太平洋地域と中東を重視するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベーカリーにおけるプレミアム化と祝祭文化の拡大

新興市場の消費者が西洋式の祝祭をますます受け入れるにつれ、フォンダン需要はプレミアム化のシフトを見せています。これらの消費者は、段重ねの装飾ケーキを単なる贅沢品から、結婚式、誕生日、企業イベントに欠かせない中心的存在へと格上げしています。このトレンドを裏付ける動きとして、General Millsは2026年2月にナシクに第2製造施設への多額の投資を行いました。この投資はインドにおけるPillsburyのベーキング原料の生産能力を強化することを目的としており、可処分所得の増加と都市化に牽引されたパッケージベーカリー原料の持続的な二桁成長への信頼を反映しています。一方、中国と東南アジアでは注目すべき変化が起きています。都市部のミレニアル世代とZ世代が伝統的な月餅や蒸し菓子から離れ、多段重ねのフォンダン仕上げの祝祭ケーキへと移行しています。このシフトは、西洋的規範とのより広いライフスタイルの一致を反映するだけでなく、ソーシャルプラットフォームでこれらの精巧なケーキ装飾が与えるステータスを浮き彫りにしています。カスタムデザイン、天然色のパレット、職人仕上げに惜しみなく投資するこの層の意欲が、二極化した市場を生み出しています。ここでは、大量生産のロールドフォンダンが、コモディティグレードの製品より大幅に高い価格が付けられることが多いプレミアム小ロットのスカルプティングフォンダンと真っ向から競合しています。フォンダンのトレンドは小売にとどまりません。中東とラテンアメリカでは、企業ギフトやイベントケータリング部門がフォンダン仕上げのケーキをますます選択するようになっており、企業間調達サイクルの変化を示しています。かつてはシンプルなバタークリームやホイップクリーム仕上げに影を潜めていたこれらのケーキが、今や製品発表や幹部の集まりの定番となっています。

クリーンラベルへの移行と天然色素の規制支援

米国では、規制の勢いが石油由来の合成色素から植物由来の代替品への移行を加速させています。このシフトは、ビートルートレッドやスピルリナエキスなどの天然色素を使用して製品を再処方しているフォンダンメーカーに有利に働いています。2026年2月、米国食品医薬品局(FDA)は執行裁量を行使し、石油由来の染料を含まない製品は「人工色素不使用」とラベルに堂々と表示できると発表しました[1]出典:米国食品医薬品局、「FDAが『人工色素不使用』表示への新たなアプローチを採用」、fda.gov。これは、天然由来の色素を使用した製品にも当てはまります。この決定は、再処方を検討するブランドにとって長年の障壁となっていたラベル表示の曖昧さを解消するものです。翌日、FDAはビートルートレッドを新たな色素添加物として承認し、スピルリナエキスの許可用途も拡大しました。これにより、現政権は合計6種類の新たな天然色素オプションを承認したことになり、フォンダン処方者にFD&C赤色3号や合成青色素の信頼できる代替品を提供しています。この規制の勢いは、保健福祉省(HHS)とFDAが2025年4月に開始した、石油由来の合成色素の自主的な段階的廃止を提唱するイニシアチブの延長線上にあります。業界のコミットメントを監視する公開トラッカーも導入され、遅れをとる企業への評判上のプレッシャーが高まっています。コンプライアンスコストは相当なものですが—天然色素は通常より高い使用量を必要とし、熱やpH変動に対する安定性が低く、21 CFR第70条から第82条に基づくバッチ認証プロトコルが必要です—早期採用者は恩恵を受けています。彼らはプレミアムな棚スペースを確保するだけでなく、小売チャネルで健康意識の高い消費者を獲得しています。これらの動向の影響は北米にとどまりません。欧州とアジア太平洋地域の規制当局はFDAの動向を注視しており、多国籍フォンダンサプライヤーはSKUの増殖を防ぎ、グローバルサプライチェーンを簡素化することを目指して処方を合理化しています。

商業ベーカリーの生産能力拡大と産業規模の拡張

フードサービスと小売チャネルの両方で装飾ケーキの需要が急増するにつれ、大規模ベーカリー事業者は自動化と生産能力への投資を拡大しています。この需要の急増はフォンダン消費を直接押し上げており、特にすぐに使えるフォーマットが人件費削減と品質の一貫性向上に貢献しています。重要な動きとして、Puratosは2026年3月にDawn Foodsを買収する意向を発表し、この取引は年内に完了する見込みです。この合併は、北米におけるDawnの強固な標準化された製造・流通力と、Puratosの最先端の研究開発原料技術および複数国にわたる広大なネットワークを融合させることを目的としています。この統合により、相当規模の従業員と60億米ドルを超える年間売上高が見込まれます。アイシング、グレーズ、フィリングなどフォンダンと密接に関連するDawnの製品群は、合併後の企業が製品革新を加速し、用途に応じた技術サポートを提供し、バンドルされた原料ソリューションを提供することを可能にし、ベーカリーとの長期契約を確保する可能性があります。関連する動きとして、英国のBakelsがRenshawを統合したことも注目されます。Renshawはリバプールの英国小売コンソーシアム(BRC)認定施設で年間相当量のフォンダンとマジパンを生産しており、この動きは垂直統合と自社内砂糖精製の戦略的優位性、特に原料コストの変動への対応において、その重要性を浮き彫りにしています。

ソーシャルメディアとチュートリアルコンテンツによるホームベーキングの急増

TikTok、Instagram、YouTubeのおかげで、高度なケーキ装飾技術が大衆に身近なものとなりました。このシフトにより、ホームベーカーは時折の趣味人からフォンダンサプライヤーにとって収益性の高い顧客基盤へと変貌しました。かつてはプロのパティシエだけのものだったスカルプティングフィギュリン、マーブル仕上げ、精巧なフローラルワークなどのスキルが、チュートリアル動画のおかげで今や一般的になっています。この新たなアクセシビリティにより、フォンダン、ガムペースト、カラージェルなどの特殊品の購入が急増しています。Satin Fine Foodsは、Satin Iceブランドのもと、月間相当数のデジタルインプレッションと大規模なテレビ視聴者を誇り、ホームデコレーション分野におけるコンテンツマーケティングの広大なリーチを示しています。同社は毎年、広大な施設から相当量のアイシングとケーキ装飾製品を生産しています。多数の国と数百の顧客への流通を持ち、製品の相当部分がホームベーカーに対応するクラフトストアや小売店に届いています。これらのホームベーカーは単なる気まぐれな購入者ではなく、プレミアム機能への投資意欲が顕著です。食品安全システム認証(FSSC)22000、責任ある調達原料、鮮やかな天然色パレットなどの属性はプレミアムを命じ、コモディティグレードの数量が減少しても、サプライヤーがマージンを維持できるようにしています。このトレンドは自己強化的です。ホームベーカーがオンラインで作品を披露すると、その結果生まれるバイラルな注目が新参者を趣味に引き込みます。この流入がコンテンツ制作、製品実験、ブランドロイヤルティのサイクルを持続させます。しかし、同じソーシャルプラットフォームがバタークリームフローラルやランベス式パイピングなどの代替技術を脚光を浴びさせています。Googleトレンドはこれらの手法が検索関心を集めており、しばしばフォンダンの代わりになっていることを示しています。このシフトにより、サプライヤーは製品ラインナップを拡大し、フォンダンの独自の優位性、すなわちその造形性と滑らかな仕上がりを前面に出すことを余儀なくされています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギーと原料リスクによる砂糖とブドウ糖の価格変動 | -0.8% | 輸入砂糖とブドウ糖に依存する地域で深刻なグローバル | 短期(2年以内) |

| 流通範囲を制約する賞味期限と保管の制限 | -0.5% | 熱帯気候とコールドチェーンが未発達な地域で最も深刻なグローバル | 中期(2〜4年) |

| バタークリームと代替装飾方法との競合 | -0.9% | 北米と欧州に集中するグローバル | 中期(2〜4年) |

| 砂糖含有量と健康的な食事トレンドに関する健康上の懸念 | -0.6% | 北米と西欧が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギーと原料リスクによる砂糖とブドウ糖の価格変動

フォンダン生産に不可欠な砂糖と液体ブドウ糖の価格は、エネルギー市場、気象パターン、地政学的貿易フローの影響を受ける構造的な変動にさらされています。2026年3月、砂糖価格は前月比で大幅に上昇しました。この上昇は、原油価格の上昇によりブラジルの製糖工場がサトウキビをエタノール生産に振り向けたことが主因です。このシフトにより、石油価格が高止まりする限り、砂糖の価格下限がエネルギー価格に連動する形で設定されました。国連食糧農業機関(FAO)は2025〜2026年マーケティングシーズンのグローバル砂糖生産が前年比で増加すると予測し、在庫使用比率が70%を超える期末在庫を見込んでいましたが、ブラジルの中南部地域におけるエタノール裁定取引はリスクをはらんでいます。北半球の収穫に関わらず、砂糖の物理的供給を大幅に逼迫させる可能性があります[2]出典:国連食糧農業機関、「砂糖」、fao.org。フォンダンに可塑性を与え結晶化を防ぐために不可欠な液体ブドウ糖も同様の脆弱性に直面しています。グローバルなブドウ糖生産能力の相当部分を占める北米は、干ばつによる米国のトウモロコシ価格の急騰や、メキシコ湾岸のハリケーンが湿式製粉操業を混乱させる際にリスクにさらされます。2025年第3四半期と第4四半期には、アジアのブドウ糖価格は一定の範囲内で変動しました。2025年初頭には米国で価格が高水準に達し、2026年初頭には北西欧で同等の水準となりました。これらの変動は、地域的な需給不均衡と、大陸間輸送を数日延長させた紅海迂回などの物流上の課題を浮き彫りにしています。特にヘッジオプションが限られているか単一調達に依存しているフォンダンメーカーは、原料コストが上昇すると利益率の圧迫に直面します。価格に敏感な商業ベーカリーに対応する企業は、これらのコスト増加を転嫁することが難しく、変動を吸収するか、テクスチャーと賞味期限を犠牲にしてより低コストのデンプンで製品を再処方することを余儀なくされています。

賞味期限と保管の制限による流通範囲の制約

フォンダンは、コールドチェーンインフラが限られた地域や熱帯気候での普及に課題を抱えています。高温多湿を特徴とするこれらの地域では、適切に保管されない場合、水分吸収、微生物による腐敗、テクスチャーの劣化に脆弱なフォンダンの品質低下が加速します。すぐに使えるフォンダンは温度管理された環境では比較的長い賞味期限を持ちますが、熱と湿気にさらされると表面のひび割れ、色の滲み、柔軟性の喪失が急速に進み、製品が販売不能になります。Innophosは、焼き菓子の鮮度を延長し1食あたりの炭素フットプリントを削減するために設計された原料であるLEVAIR延長賞味期限(ESL)を推進しています。しかし、処方の複雑さとコストの増加により、その採用は限定的です。賞味期限が長く、軽量・小容量による輸送コストの低減から、粉末・インスタントミックスフォンダンは着実に成長すると予測されています。しかし、多くの小規模ベーカリーやホームベーカーが再構成に必要なスキルと設備を持っていないという課題があります。これらの製品を農村部、小型フォーマット小売、新興市場に流通させることは、最低注文数量と高いラストマイル物流コストによってさらに複雑になり、需要の少ない在庫管理単位(SKU)は流通業者にとって採算が取れません。その結果、信頼性の高い冷蔵設備を持つ都市部に地理的な焦点が当たり、強い祝祭文化を持ちながらインフラが不十分な地域では相当な需要が満たされないままとなっています。無菌包装、改質雰囲気技術、またはサプライチェーン合理化のための現地生産などのソリューションを模索するサプライヤーは、大きな障壁に直面しています。高い資本要件と規制承認は、これらの課題を克服するために必要な規模を持つ確立されたプレイヤーに有利に働くことが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:職人需要の高まりによりスカルプティングフォンダンが台頭

2025年、ロールドフォンダンは市場シェアの62.12%を占め、ウェディングケーキ、段重ねの祝祭ケーキ、商業ベーカリー用途での広範な使用に牽引されました。滑らかでシームレスな仕上がりを提供し、構造的完全性を維持する能力は、長時間の展示と輸送中の耐久性を必要とするイベントケーキに不可欠です。製品の汎用性により、デコレーターは大きな表面を効率的にカバーし、エアブラシや食用プリントに対応し、垂れることなく積み重ねた段をサポートすることができます。これにより、このような用途における優先選択肢としての地位が確固たるものとなっています。

スカルプティング・ガムペーストフォンダンは、2031年にかけて年率5.65%で成長すると予測されており、ソーシャルメディアの影響を受けた職人ベーカーとホームデコレーターに対応しています。これらのユーザーは、フィギュリン、フローラルデザイン、立体的な装飾を作るための成形しやすく細部にこだわった素材を優先します。このセグメントは、高度な技術を促進するチュートリアルコンテンツの普及から恩恵を受け、非専門家がこれらのスキルを習得することを促しています。このトレンドは、弾力性を高め乾燥時間を短縮するガムトラガカントまたはカルボキシメチルセルロース(CMC)粉末含有量が高い特殊処方の繰り返し購入を促進しています。メーカーはまた、ロールドフォンダンの作業性とガムペーストの造形性を組み合わせたハイブリッド処方に注力しています。これらの製品は、在庫管理を簡素化しワークフローを最適化するための単一在庫管理単位(SKU)ソリューションを求めるプロのデコレーターのニーズに応えることを目的としています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:コストと物流上の優位性によりパウダーミックスが拡大

すぐに使えるパック形態は2025年の市場シェアの67.43%を占め、その利便性、労働効率、品質の一貫性に牽引されました。これらの特徴は、技術的な専門知識を必要とせずにプロフェッショナルな結果を達成しようとする商業ベーカリー、フードサービス事業者、ホームベーカーに訴求します。これらの形態は再構成設備の必要性を排除し、処方エラーを減らし、即時使用可能性を提供します。これにより、大量生産業務や時間的制約のある装飾作業に好まれる選択肢となっています。

粉末・インスタントミックスフォンダンは、2031年にかけて5.81%の成長率で成長すると予測されており、コスト意識の高い商業ベーカリーと輸出志向のサプライヤーの間でますます人気を集めています。これは、賞味期限が長く、重量と容量の削減による輸送コストが低く、特定の用途に合わせて水分量を調整できる柔軟性によるものです。このセグメントの成長は主に新興市場に集中しており、コールドチェーンインフラが未発達で、地域のベーカリーが変動する周囲条件に対応するために水質と混合比率を管理することを好む傾向があります。

用途別:チョコレートのプレミアム化に伴い菓子センターが加速

2025年、ケーキ・ペストリーはフォンダン数量の72.21%を占め、ウェディングケーキ、誕生日ケーキ、祝祭ペストリーにおける歴史的な重要性を示しています。これらの用途は、滑らかな仕上がり、構造的サポート、装飾の汎用性のためにフォンダンに依存しています。このセグメントは先進市場では成熟を示していますが、成長はアジア太平洋地域と中東によって牽引されており、西洋化した祝祭慣行と可処分所得の増加が、結婚式、企業イベント、節目の誕生日向けの多段重ねフォンダン仕上げケーキの需要を育んでいます。

菓子センターは、2031年にかけて年平均成長率(CAGR)5.78%で成長すると予測されており、チョコレートアソートメントのプレミアム化から恩恵を受けています。注ぎ込みフォンダンは、固形チョコレートより高い価格帯を誇るプラリネ、季節の卵、ギフトボックスの液体または半液体センターを作るのに重要な役割を果たしています。産業用チョコレートメーカーは、口当たり、風味の放出特性、エンローブラインとの適合性のために注ぎ込みフォンダンを評価しています。プレミアム菓子のクリーンラベルトレンドに合わせるため、これらのメーカーは天然風味・天然色素バリアントへの投資を行っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ソーシャルメディアとチュートリアルコンテンツによりホームベーカーが急増

商業ベーカリーおよび産業生産者は2025年のエンドユーザー需要の54.28%を占め、品質の一貫性、大量購入、および専任の営業チームと応用実験室を通じた大規模サプライヤーによる技術サポートの必要性に牽引されました。これらの企業は、人件費削減、廃棄物最小化、複数のシフトと拠点にわたる予測可能な結果の確保に役立つすぐに使えるフォーマットに注力しています。価格を確保し安定した供給を維持するために長期契約を締結することが多いです。

ホームベーカーは、2031年にかけて6.79%の成長率で成長すると予測されており、最も急速に成長するエンドユーザーセグメントを代表しています。この成長は、TikTok、Instagram、YouTubeなどのプラットフォームのチュートリアルコンテンツによって支えられており、高度な装飾技術を身近なものにし、非専門家の間で特殊原料の購入を促しています。このセグメントは、天然色素、食品安全システム認証(FSSC)22000、責任ある調達原料などのプレミアム機能に対してより高い支払い意欲を示しており、コモディティグレード製品の数量減少を補うより高いマージンの機会を生み出しています。ホームベーカーセグメントの拡大は自己強化的であり、より多くの個人がソーシャルメディアで完成したケーキの画像を共有することで、バイラルな可視性が生まれ、新たな参加者を趣味に引き込みます。このサイクルがコンテンツ制作、製品試用、ブランドロイヤルティを持続させます。例えば、Satin Fine Foodsは月間350万件のデジタルインプレッションを達成し、2,500万人を超えるテレビ視聴者に届いており、このセグメントに対するコンテンツマーケティングの影響を示しています。しかし、これらのプラットフォームはバタークリームフローラルやランベス式パイピングなどの代替技術も脚光を浴びさせており、Googleトレンドのデータによれば、これらはフォンダンを犠牲にして検索関心を集めています。このシフトにより、サプライヤーは製品ポートフォリオを多様化し、造形性や滑らかな仕上がりなどフォンダンの独自の特質を強調することが促されています。

地域分析

欧州は2025年に36.24%の市場シェアを維持すると予測されており、英国のロイヤルアイシング、フランスのパティスリー、ドイツのマジパン芸術の豊かな伝統に牽引されており、これらはフォンダンを文化的な祝祭やプロのトレーニングプログラムに組み込んでいます。この地域は、確立されたベーカリーインフラ、厳格な食品安全基準、職人仕上げに対する消費者の好みから恩恵を受けており、プレミアム価格と安定した需要を支えています。しかし、健康意識の高まりと代替装飾方法の採用により、一人当たりの消費成長は限定的です。英国のBakelsによるRenshawの買収(Renshawは英国小売コンソーシアム(BRC)認定のリバプール施設で年間約2万トンのフォンダンとマジパンを生産)は、原料コストの変動を管理するための垂直統合と自社内砂糖精製の戦略的重要性を浮き彫りにしています。東欧市場、特にポーランドとルーマニアは、西欧の需要を満たしながら賃金インフレに対応しようとする輸出志向のサプライヤーにとってコスト効率の高い生産拠点として台頭しています。しかし、これらの事業は物流上の課題と品質認識に関する懸念に直面しています。欧州連合の合成食用色素と前面栄養表示ラベルに関する進化する政策などの規制変更は、サプライヤーが天然色素処方と透明な原料表示を採用することを促しており、米国食品医薬品局(FDA)基準との整合を図り、グローバルに統一された在庫管理単位(SKU)の機会を生み出しています[3]出典:欧州食品安全機関、「食用色素」、efsa.europa.eu。

アジア太平洋市場は、都市化、可処分所得の増加、中国、インド、東南アジア、オセアニアにおける祝祭儀式の西洋化に牽引され、2031年にかけて年平均成長率(CAGR)5.92%で成長すると予測されています。General Millsが2026年2月にPillsburyのベーキング原料生産能力を拡大するためにナシクの第2工場に1億インドルピーを投資したことは、インドのパッケージベーカリー原料需要の持続的な二桁成長への信頼を反映しています。この成長は、核家族の増加、共働き世帯、ソーシャルメディアの影響の拡大によって支えられており、ホームベーキングと祝祭ケーキの購入が一般化しています。中国では、拡大する中産階級と伝統的な月餅から結婚式や企業イベント向けの多段重ねフォンダン仕上げケーキへのシフトが構造的な需要ドライバーとなっています。しかし、成功には地域の好みに合わせたローカライズされた風味、色パレット、ポーションサイズが必要です。インドネシア、タイ、フィリピンを含む東南アジア市場は、強い祝祭文化と若い人口動態を示していますが、コールドチェーンの未発達や断片化した小売ネットワークなどのインフラ上の課題があり、すぐに使えるフォンダンの普及を制限し、賞味期限の長い粉末形態を好む傾向があります。オーストラリアとニュージーランドが主導するオセアニアは、一人当たりのケーキ支出が高く成熟したベーカリー部門を持つ西欧の消費パターンを反映しています。しかし、地理的な孤立と小さな人口規模が全体的な市場ポテンシャルを制約しています。

北米、中東・アフリカ、南米が残りの市場シェアを占めています。北米は成熟した需要、緩やかな成長、バタークリームと食用トッパーとの激しい競争を示しています。PuratosによるDawn Foodsの買収(北米の広範な流通・製造ネットワークを運営)は、規模、革新、技術サポートを組み合わせることで競争ダイナミクスを再形成すると予想されます。これは、商業ベーカリーとフードサービス事業者がサプライヤーの信頼性と応用専門知識を優先する地域において特に重要です。中東は、特に湾岸協力会議において、精巧なウェディングケーキと企業イベントのデザートがプレミアムフォンダン需要を牽引する高い一人当たりの祝祭支出から恩恵を受けています。しかし、政治的不安定と輸入依存がサプライチェーンリスクをもたらしています。サハラ以南のアフリカは、低い可処分所得、限られたベーカリーインフラ、伝統的なデザートへの好みにより普及が遅れています。しかし、ラゴス、ナイロビ、ヨハネスブルグなどの都市部では、富裕層の消費者の間で祝祭ケーキへの新興需要が見られます。ブラジルとアルゼンチンが主導する南米では、強い祝祭文化と成長する中産階級が需要を牽引しています。しかし、経済的不安定、通貨変動、輸入関税が市場発展を妨げ、グローバルブランドよりも地域または地方サプライヤーが有利な状況となっています。

競争環境

フォンダン市場は中程度に断片化しており、多国籍原料コングロマリット、地域専門業者、職人生産者が重複しながらも異なる顧客セグメントにわたって事業を展開しています。大手プレイヤーが原料価格の変動とプライベートラベル製品との競争からマージンを守るために垂直統合、地理的拡大、ポートフォリオ多様化に注力するにつれ、統合が勢いを増しています。例えば、Puratosが2026年3月にDawn Foodsを買収する合意(それぞれ年間売上高34億ユーロと21億米ドルを合算)は、約15,000人の従業員、87カ国での事業、統合された研究開発(R&D)、製造、流通能力を持つ主要なベーカリー原料企業を創出し、小規模プレイヤーに対する競争優位をもたらすと見込まれています。同様に、英国のBakelsが2023年12月にRenshaw(年間生産量2万トンのリバプール拠点の生産者)を買収したことは、確立された顧客基盤、技術的専門知識、原料コスト変動を軽減するための自社内砂糖精製能力を持つ老舗ブランドを取得する戦略を反映しています。

市場における成長機会には、クリーンラベル処方、ダイレクト・トゥ・コンシューマーのeコマース、新興市場でのローカライゼーションが含まれます。米国食品医薬品局(FDA)が2026年2月にビートルートレッドとスピルリナエキスの拡大使用を承認したことは、製品を迅速に再処方し健康志向の小売チャネルで棚スペースを確保できるサプライヤーに優位性をもたらします。逆に、適応できない企業は、小売業者が天然色素製品を優先するにつれて評判上のダメージと在庫管理単位(SKU)の削減リスクに直面します。さらに、ニッチな破壊者がソーシャルメディアインフルエンサー、サブスクリプションモデル、バンドルキットを活用して従来の卸売チャネルを迂回し、ホームベーカーの間でロイヤルティを構築しています。しかし、この分野での成功には、多くの原料サプライヤーが現在欠いているデジタルマーケティングとラストマイル物流の専門知識が必要です。

技術採用は市場全体で異なります。主要企業は人工知能(AI)主導の需要予測、砂糖のトレーサビリティのためのブロックチェーン、製品の賞味期限を延長し廃棄物を削減するための無菌包装を活用しています。対照的に、小規模事業者は手動プロセスと時代遅れの処方に依存することが多く、競争力を制限しています。市場の将来は、少数のグローバルプラットフォームが規模と革新によって商業・産業セグメントを支配し、専門的な職人ブランドがプレミアムとダイレクト・トゥ・コンシューマーのニッチに対応する二極化した構造へと進化する可能性が高いです。中堅プレイヤーはマージン圧力の増大に直面し、戦略的撤退につながる可能性があります。

フォンダン産業のリーダー企業

Oetker Group

Bakels Group

Satin Fine Foods Inc.

CSM Bakery Solutions

Dawn Food Products Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:General Mills Indiaは、Pillsburyのベーキング原料の生産能力を強化するため、マハラシュトラ州ナシクに約1億インドルピー(1,200万米ドル)の投資で第2製造施設を開設しました。

- 2024年5月:CakeSuppliesが欧州におけるRenshawのケーキ装飾製品の主要流通業者に任命され、同地域のすべてのRenshawの顧客アカウントを管理することになりました。このパートナーシップは、欧州市場における製品の入手可能性と顧客サービスを強化するというRenshawの戦略と一致しています。

- 2024年4月:英国のBakelsは、2023年12月の管財人からの買収に続き、JF Renshawの新たなブランドアイデンティティを発表しました。フォンダンアイシング、マジパン、ケーキ装飾原料の生産者は現在、Renshaw By Bakelsという名称で事業を展開しています。このリブランディングは、2社合わせた250年の歴史を強調しています。英国のBakelsはまた、2024年夏に新しいウェブサイトを立ち上げ、広報活動やデジタルキャンペーンを含むマーケティング活動を開始する計画を発表しました。

グローバルフォンダン市場レポートの範囲

フォンダン市場は、ケーキ、ペストリー、カップケーキ、クッキー、その他の菓子品目のカバー、装飾、成形、造形に使用される食用砂糖ベースのアイシング製品で構成されています。フォンダンは通常、砂糖に水とコーンシロップ、ゼラチン、グリセロール、植物油、ショートニングなどの他の原料を組み合わせて作られ、ロール、注ぎ込み、または成形できる滑らかで柔軟なテクスチャーをもたらします。市場は製品タイプ(ロールドフォンダン、注ぎ込みフォンダン、スカルプティング/ガムペーストフォンダン、マシュマロフォンダン)、形態(すぐに使えるパック、粉末/インスタントミックス、その他)、用途(ケーキ・ペストリー、クッキー・ビスケット、菓子センター、アイスクリーム・デザート)、エンドユーザー(商業ベーカリー・産業生産者、小売/店内ベーカリー、フードサービス(ホレカ)、ホームベーカー)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドルの金額とトンの数量で算出されています。

| ロールドフォンダン |

| 注ぎ込みフォンダン |

| スカルプティング/ガムペーストフォンダン |

| マシュマロフォンダン |

| すぐに使えるパック |

| 粉末/インスタントミックス |

| その他 |

| ケーキ・ペストリー |

| クッキー・ビスケット |

| 菓子センター |

| アイスクリーム・デザート |

| 商業ベーカリーおよび産業生産者 |

| 小売/店内ベーカリー |

| フードサービス(ホレカ) |

| ホームベーカー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ロールドフォンダン | |

| 注ぎ込みフォンダン | ||

| スカルプティング/ガムペーストフォンダン | ||

| マシュマロフォンダン | ||

| 形態別 | すぐに使えるパック | |

| 粉末/インスタントミックス | ||

| その他 | ||

| 用途別 | ケーキ・ペストリー | |

| クッキー・ビスケット | ||

| 菓子センター | ||

| アイスクリーム・デザート | ||

| エンドユーザー別 | 商業ベーカリーおよび産業生産者 | |

| 小売/店内ベーカリー | ||

| フードサービス(ホレカ) | ||

| ホームベーカー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年から2031年にかけてフォンダンのグローバル需要はどのくらいの速さで成長すると予測されていますか?

フォンダン市場は2026年から2031年にかけて年平均成長率(CAGR)4.65%で拡大し、期間末までに41億3,000万米ドルに達すると予測されています。

コスト意識の高いベーカリーの間で最も人気を集めているフォンダン形態はどれですか?

粉末・インスタントミックスフォンダンは、賞味期限が長く輸送重量が軽いため、2031年にかけて年率5.81%で成長すると予測されています。

スカルプティング・ガムペーストフォンダンがロールド品種を上回るペースで成長しているのはなぜですか?

ソーシャルメディアのチュートリアルと精巧な立体装飾への需要が、スカルプティンググレードの年平均成長率(CAGR)5.65%を牽引しており、他のどの製品タイプよりも速い成長率となっています。

FDAの色素ラベル変更はサプライヤーにどのような影響を与えますか?

2026年のビートルートレッドとスピルリナエキスの承認により「人工色素不使用」の表示が可能となり、早期に再処方した企業が棚スペースのプレミアムを獲得しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域が主導しており、中国、インド、東南アジア全体で西洋式の祝祭ケーキが普及するにつれ、年平均成長率(CAGR)5.92%が予測されています。

最終更新日: