Taille et part de marché des pots de fleurs et des jardinières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.57 Milliards de dollars |

| Taille du Marché (2031) | 2.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

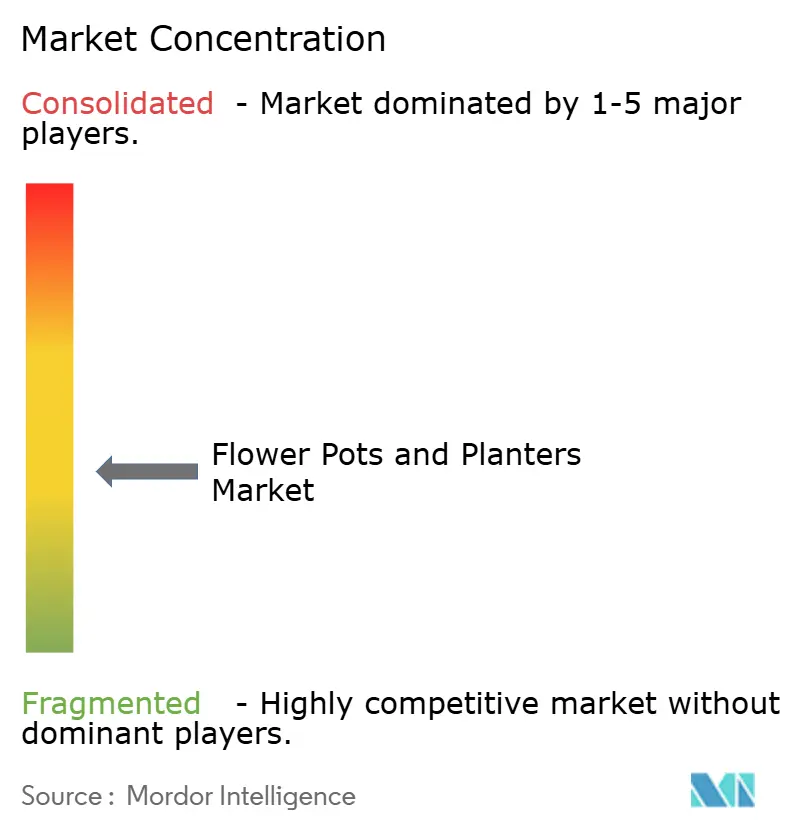

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pots de fleurs et des jardinières par Mordor Intelligence

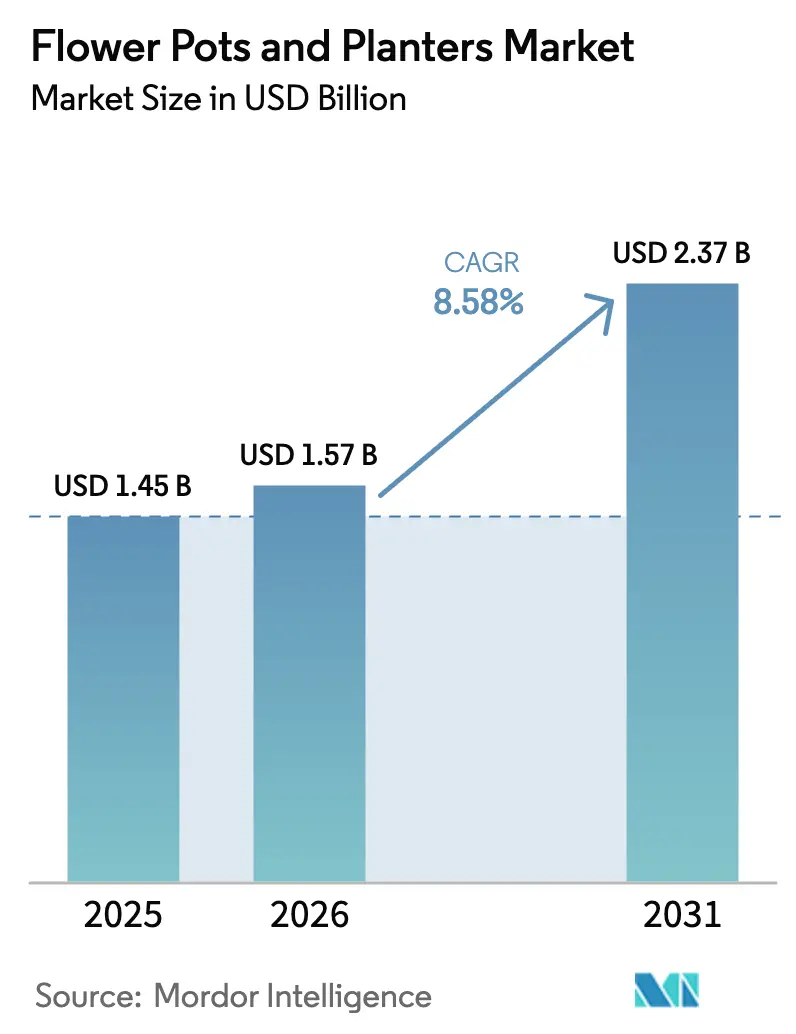

La taille du marché des pots de fleurs et des jardinières devrait passer de 1,45 milliard USD en 2025 à 1,57 milliard USD en 2026, pour atteindre 2,37 milliards USD d'ici 2031, avec un CAGR de 8,58 % sur la période 2026-2031. La progression est façonnée par des évolutions réglementaires en faveur du contenu recyclé, par l'impact mesuré sur le cycle de vie et par des stratégies d'approvisionnement résilientes qui atténuent la volatilité des résines. Les jalons de conformité dans l'Union européenne et aux États-Unis favorisent les conceptions mono-matériaux et une teneur plus élevée en matières recyclées post-consommation, ce qui renforce l'intégration entre l'approvisionnement, le moulage et les opérations de reprise. Le marché des pots de fleurs et des jardinières bénéficie également des programmes de verdissement du secteur public et de l'adaptation climatique à l'échelle des villes, qui privilégient les produits durables et à faible empreinte carbone avec des performances énergétiques et d'émissions vérifiables. La dynamique des canaux de distribution montre que le commerce hors ligne reste l'ancre pour l'évaluation tactile, tandis que le commerce en ligne progresse rapidement grâce à une meilleure visualisation et à la conformité en matière d'accessibilité, ce qui élève l'exécution de l'inventaire omnicanal et du contenu. Les leaders du marché des pots de fleurs et des jardinières associent la stratégie d'approvisionnement en matières premières à la conception des produits et à l'orchestration de la distribution, ce qui leur confère un avantage en termes de marge et de conformité par rapport aux portefeuilles dépendant de la résine vierge.

Principaux enseignements du rapport

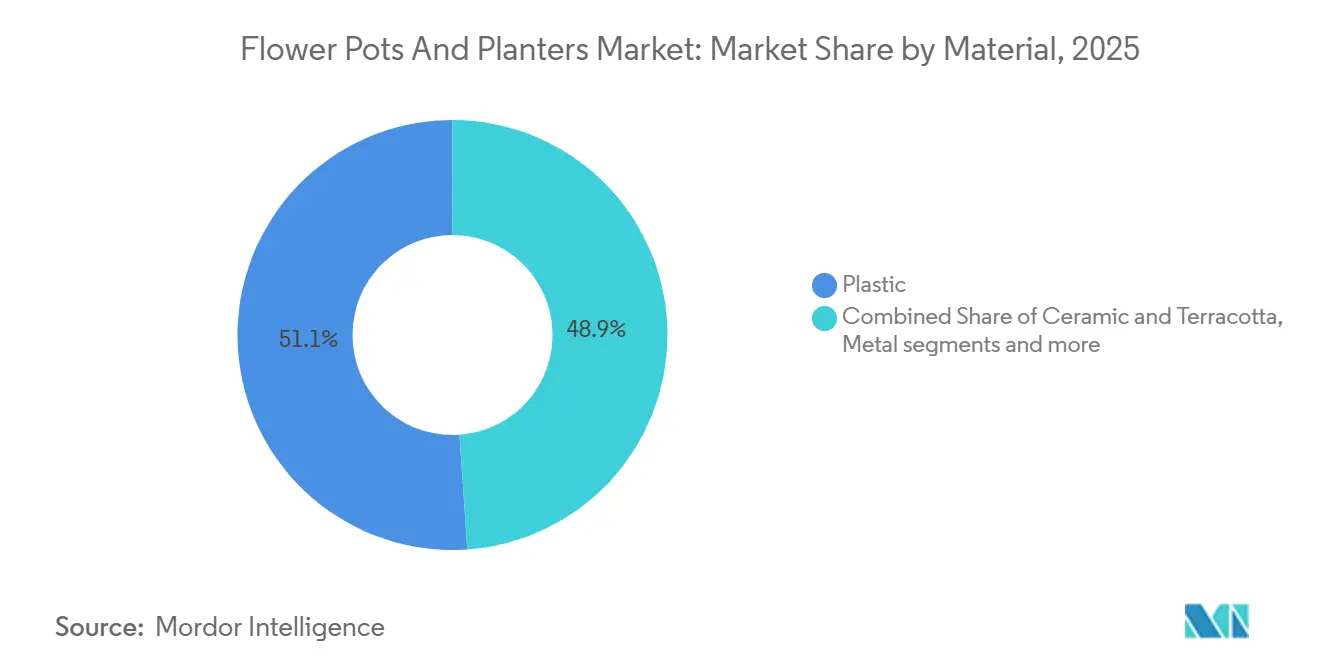

- Par matériau, le plastique a dominé avec 51,05 % de la part de marché des pots de fleurs et des jardinières en 2025, tandis que les matériaux bio-composites et recyclés devraient enregistrer un CAGR de 9,75 % jusqu'en 2031.

- Par type de produit, les pots traditionnels ont dominé avec 45,7 % de la part de marché des pots de fleurs et des jardinières en 2025, tandis que les conteneurs à arrosage automatique et intelligents devraient afficher un CAGR de 10,55 % jusqu'en 2031.

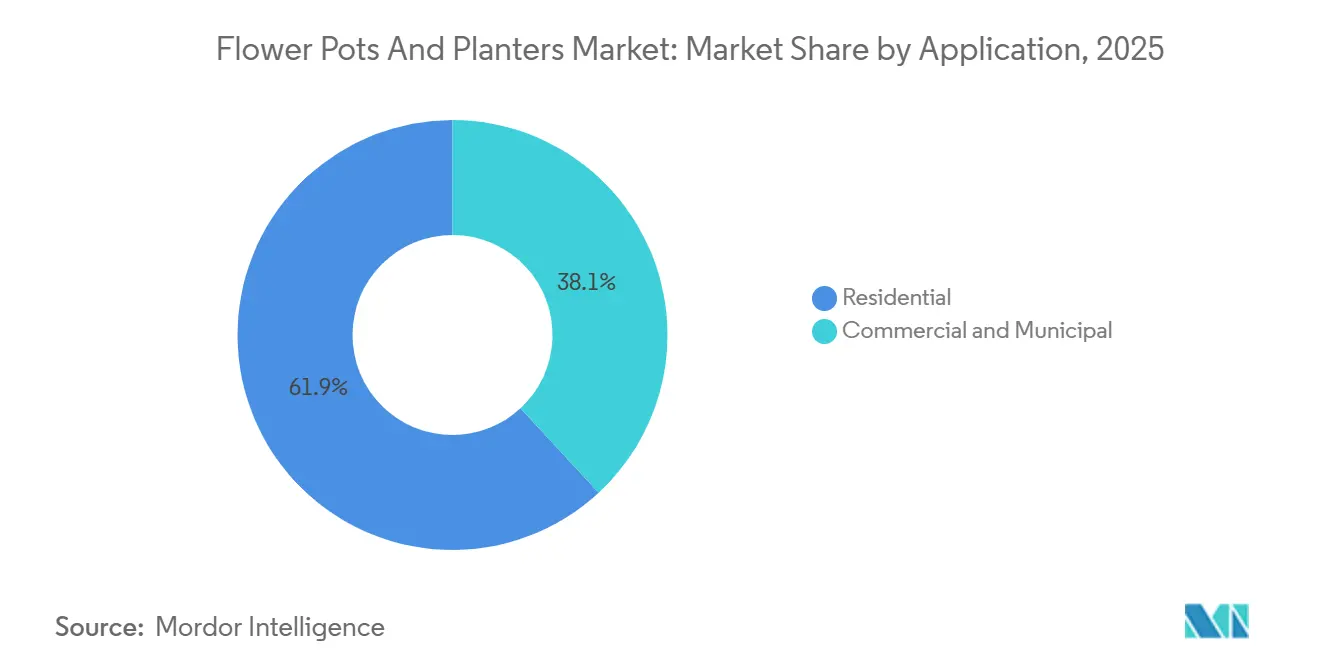

- Par application, le résidentiel représentait 61,9 % de la part de marché des pots de fleurs et des jardinières en 2025, tandis que les usages commerciaux et municipaux devraient progresser à un CAGR de 8,69 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne ont capté 75,8 % de la part de marché des pots de fleurs et des jardinières en 2025, tandis que le commerce en ligne devrait croître à un CAGR de 9,58 % jusqu'en 2031.

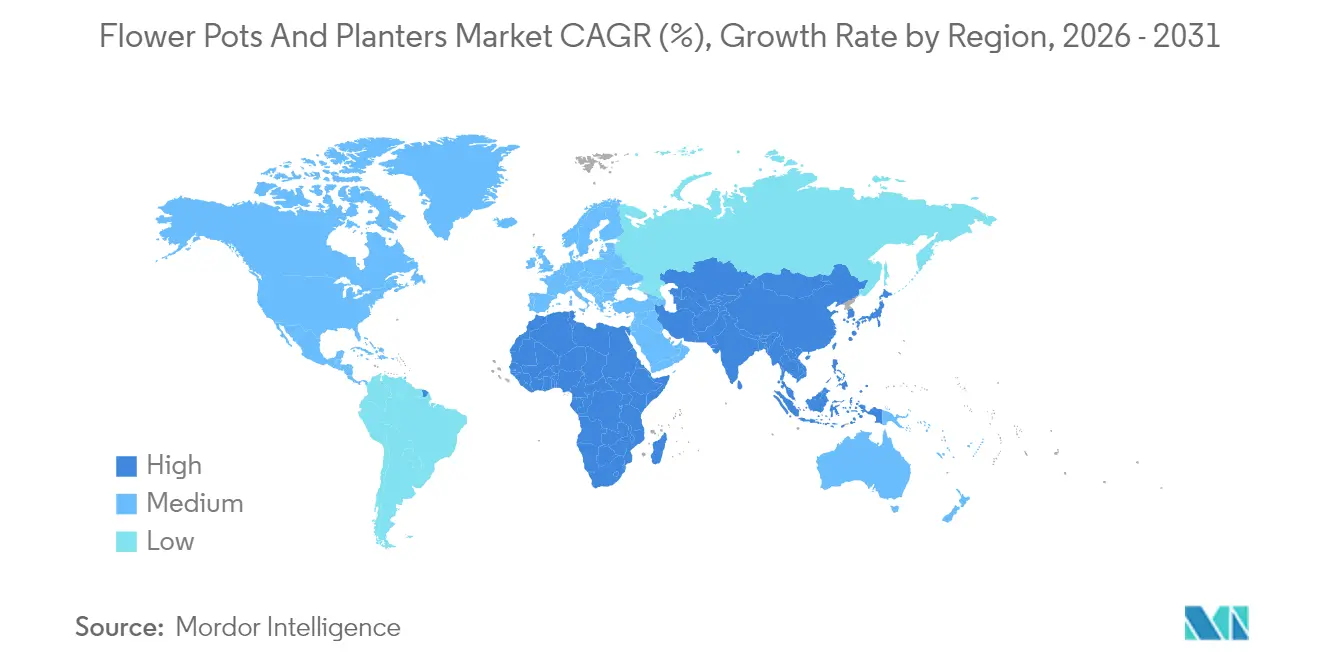

- Par géographie, l'Amérique du Nord détenait 32,8 % de la part de marché des pots de fleurs et des jardinières en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 9,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pots de fleurs et des jardinières

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Jardinage urbain et amélioration de la vie en plein air | +2.1% | Mondial, prononcé en Amérique du Nord et en Asie-Pacifique Villes de niveau 2 | Moyen terme (2-4 ans) |

| Expansion omnicanale avec une forte découverte hors ligne et une conversion croissante du commerce électronique | +1.5% | Amérique du Nord, Europe, avec une pénétration en ligne croissante jusqu'en 2028 | Court terme (≤ 2 ans) |

| Transition vers la durabilité avec les plastiques recyclés et les matériaux naturels | +2.3% | Cœur de l'UE pour la conformité au PPWR, avec des répercussions sur certains États-Unis | Moyen terme (2-4 ans) |

| Croissance des dépenses en aménagement paysager commercial et en embellissement municipal | +1.4% | Asie-Pacifique, Moyen-Orient, Europe avec verdissement à l'échelle des villes | Long terme (≥ 4 ans) |

| Conformité à la REP/PPWR accélérant les jardinières mono-matériaux à haute teneur en matières recyclées post-consommation | +1.8% | UE-27 en vigueur en août 2026, avec des répercussions sur le Royaume-Uni, l'Australie et certains États-Unis | Moyen terme (2-4 ans) |

| Jardinières intelligentes/à arrosage automatique et maintenance municipale activée par l'IoT | +1.3% | Premiers adoptants en Amérique du Nord, projets pilotes de villes intelligentes dans l'UE, pôles d'innovation en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le jardinage urbain et les améliorations de la vie en plein air stimulent les dépenses résidentielles

Les améliorations apportées au domicile pour valoriser l'attrait extérieur et la qualité de vie font désormais des jardinières un élément visible et modulaire du design extérieur. Les espaces verts sont largement associés à une amélioration du bien-être des ménages et à la valorisation des actifs, ce qui fait des ajouts ciblés de jardinières un moyen simple d'accroître l'impact visuel sans travaux de grande envergure. Les politiques urbaines qui privilégient l'atténuation de la chaleur et l'ombrage peuvent inclure des arbres et des arbustes en conteneurs pour un déploiement plus rapide dans des espaces de voirie contraints. La poursuite du verdissement des terres en Chine jusqu'en 2024 témoigne d'une dynamique politique qui soutient la demande de plants et de jardinières pour la prochaine décennie. Cette tendance favorable soutient les offres d'entrée de gamme et haut de gamme, les ménages recherchant des options durables et faciles d'entretien adaptées aux balcons et terrasses compacts. Le marché des pots de fleurs et des jardinières bénéficie de cette base résidentielle stable, tandis que les programmes publics ajoutent du volume dans les couloirs à forte visibilité.

L'expansion omnicanale équilibre la découverte tactile et la conversion numérique

Le commerce hors ligne reste important car le poids, la finition et la conception du drainage invitent à une évaluation en personne, mais la découverte numérique et le réapprovisionnement s'alignent désormais sur les fenêtres saisonnières. La base 2025 du segment montre que le hors ligne représente 75,8 %, avec une croissance plus rapide en ligne, ce qui pousse les marques à aligner le merchandising, les stocks et la création sur les deux points de contact. Les exigences d'accessibilité dans l'Union européenne, en vigueur depuis juin 2025, élèvent le niveau de qualité du contenu du commerce électronique, notamment le texte alternatif et la compatibilité avec les lecteurs d'écran. Ce changement améliore la conversion pour les détaillants conformes et encourage de meilleures normes de données produits dans toute la chaîne de valeur. Les détaillants qui associent des showrooms physiques à la visualisation virtuelle et aux flux de retrait en magasin constatent des ventes plus régulières malgré des conditions météorologiques variables. Cette évolution maintient le marché des pots de fleurs et des jardinières centré sur la qualité de l'expérience, tandis que les capacités numériques élargissent la portée et la résilience[1]Personnel de la Commission européenne, « Exigences d'accessibilité pour les produits et services », Commission européenne, ec.europa.eu.

La transition vers les plastiques recyclés et les matériaux naturels redéfinit la stratégie d'approvisionnement en matières premières

La clarté réglementaire dans l'Union européenne fixe des seuils mesurables pour le contenu recyclé dans les emballages, ce qui a des effets d'entraînement sur les jardinières qui partagent des matériaux et des filières de fin de vie. Le règlement sur les emballages et les déchets d'emballages entre en vigueur en août 2026 et codifie des objectifs croissants de matières recyclées post-consommation jusqu'en 2030 et au-delà. Les producteurs qui ont basculé tôt vers le polypropylène recyclé ont validé des empreintes carbone plus faibles à grande échelle tout en préservant l'esthétique et la durabilité. Un fabricant leader a documenté une production à 100 % de plastique recyclé et des avantages carbone significatifs tout en maintenant l'étendue de la conception et un contrôle qualité cohérent. Les mandats au niveau des États aux États-Unis, notamment les planchers de matières recyclées post-consommation en Californie et une structure définie pour les pénalités de non-conformité, renforcent l'intérêt des conceptions mono-matériaux et du contenu traçable. En conséquence, le marché des pots de fleurs et des jardinières réorganise les relations avec les fournisseurs autour de l'approvisionnement garanti en matières recyclées post-consommation, des déclarations vérifiées et des emballages favorisant la recyclabilité et la reprise[2]Personnel de l'Office des publications de l'UE, « Règlement sur les emballages et les déchets d'emballages », EUR-Lex, eur-lex.europa.eu.

La croissance des dépenses en aménagement paysager commercial et en embellissement municipal ouvre des canaux B2B

Les projets de rafraîchissement, d'ombrage et de gestion des eaux pluviales à l'échelle des villes transforment les jardinières en composants d'infrastructure plutôt qu'en simples éléments décoratifs. Le programme Green Riyadh en Arabie Saoudite finance des millions d'arbres sur des centaines de kilomètres carrés, ce qui signale une demande portée par les villes pour des conteneurs de grand format et durables. Singapour a étendu ses espaces verts urbains programmables, et de nouvelles fermes urbaines intérieures démontrent comment des jardinières automatisées et la télémétrie peuvent répondre aux contraintes d'espace et de main-d'œuvre. En Europe, les tarifs réduits sur les charges de réseau pour les secteurs à forte intensité énergétique réduiront les coûts continus pour les producteurs de céramique, ce qui soutient l'utilisation de la terre cuite dans les espaces publics et les rues du patrimoine. Aux États-Unis, les travaux budgétisés d'aménagement des trottoirs et des espaces de voirie montrent comment des allocations modestes peuvent soutenir les jardinières de trottoir et la conception sécuritaire. Ces évolutions élargissent les marchés publics pour le marché des pots de fleurs et des jardinières et établissent de nouveaux critères de référence en matière de durabilité, de conformité aux normes de sécurité et de télémétrie de maintenance[3]Analystes du Congrès des syndicats, « Prix de l'énergie et décarbonation industrielle », TUC, tuc.org.uk.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Saisonnalité et sensibilité aux dépenses discrétionnaires, concurrence intense sur les prix | -1.2% | Mondial, aigu dans les climats tempérés dont le Royaume-Uni, le nord de l'Europe et le nord des États-Unis | Court terme (≤ 2 ans) |

| Volatilité des résines et de l'énergie des fours, dépenses d'investissement pour la décarbonation de la céramique | -1.0% | Exposition aux résines en Asie-Pacifique, coûts énergétiques de la céramique dans l'UE, besoins de décarbonation des fours au Royaume-Uni | Moyen terme (2-4 ans) |

| Banalisation des marques de distributeur et pression sur les prix en ligne | -0.7% | Consolidation de la distribution en Amérique du Nord et dans l'UE et dynamique des places de marché | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans le recyclage des plastiques, acceptation inégale en collecte sélective, nouvelles redevances de REP | -0.5% | Déploiement de la REP dans l'UE, disparités aux États-Unis, réformes des emballages en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La saisonnalité et la sensibilité aux dépenses discrétionnaires compriment les marges et le besoin en fonds de roulement

Les pics de demande s'alignent sur les conditions météorologiques et les fenêtres de plantation, ce qui accroît la complexité de la planification des stocks et le risque de retours. Les détaillants constatent des hausses en début de saison suivies de creux, qui peuvent laisser des stocks excédentaires et des démarques si le réapprovisionnement dépasse la plantation effective. Les assortiments de marques de distributeur pratiquent des prix agressifs et amplifient les élasticités, ce qui réduit les segments premium à moins que les marques n'apportent une valeur mesurable. Les certifications et les performances documentées sur le cycle de vie aident à défendre les prix là où les acheteurs font face à des obligations de reporting en matière de durabilité. Des normes d'étiquetage claires et harmonisées améliorent le signal dans des rayons encombrés et réduisent la confusion qui favorise souvent le prix le plus bas. Dans l'ensemble, ces facteurs compriment les cycles de besoin en fonds de roulement et mettent à l'épreuve les fournisseurs moins diversifiés sur le marché des pots de fleurs et des jardinières.

La volatilité des résines et de l'énergie des fours ainsi que les dépenses d'investissement pour la décarbonation pèsent sur l'économie des producteurs

Les coûts des résines sont sensibles aux perturbations pétrochimiques et aux contraintes d'expédition, qui peuvent évoluer plus vite que les révisions des prix de détail et les accords avec les distributeurs. Les producteurs de céramique et de terre cuite font face à une forte intensité énergétique, et les données sectorielles au Royaume-Uni montrent que les dépenses énergétiques représentent une part dominante du chiffre d'affaires. Les prix de l'électricité ont également été plus élevés que chez les principaux homologues européens, ce qui renforce la nécessité de moderniser les fours. Des fabricants leaders de briques et de céramique ont investi dans l'électrification, réduisant considérablement les émissions directes, offrant ainsi un modèle pour la planification des investissements. Les allègements gouvernementaux sur les charges de réseau apportent un soulagement partiel des coûts d'exploitation, ce qui contribue à maintenir l'approvisionnement pendant la transition. Les systèmes de gestion de l'énergie et les certifications ISO apparaissent désormais dans les appels d'offres, ce qui élargit le périmètre d'audit mais ouvre l'accès aux marchés publics pour les fournisseurs les mieux préparés[4]Analystes du Congrès des syndicats, « Prix de l'énergie et décarbonation industrielle », TUC, tuc.org.uk.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les matières premières recyclées et bio-composites progressent tandis que le plastique vierge fait face à des vents contraires réglementaires

Le plastique détenait une part de 51,05 % en 2025, tandis que les matériaux bio-composites et recyclés devraient afficher un CAGR de 9,75 % jusqu'en 2031, ce qui redéfinit les priorités d'approvisionnement et d'outillage pour la catégorie. Le règlement de l'UE sur les emballages et les déchets d'emballages, en vigueur en août 2026, formalise des seuils de contenu recyclé qui influencent à la fois les stratégies d'emballage et de produit dans les catégories adjacentes. Les producteurs qui ont basculé à grande échelle vers le polypropylène 100 % recyclé ont validé des empreintes carbone plus faibles et la preuve d'un contrôle qualité, ce qui renforce le positionnement en distribution et les arguments de conformité. Les mandats aux États-Unis et les pénalités de non-conformité définies augmentent la valeur de l'approvisionnement centralisé en matières recyclées post-consommation et des constructions mono-matériaux qui préservent la recyclabilité en fin de vie. Ces règles convergentes et ces études de cas renforcent la confiance dans la vérification et la défense des déclarations de contenu lors des audits dans tous les canaux. Le secteur des pots de fleurs et des jardinières se standardise donc autour de matières premières traçables et d'un étiquetage clair pour pérenniser les assortiments et les prix.

La céramique et la terre cuite conservent leur pertinence là où la masse thermique, la patine et la longévité sont valorisées dans les espaces publics et les sites du patrimoine. L'intensité énergétique est le point de pression, c'est pourquoi la politique nationale réduisant les charges de réseau pour les industries à forte intensité énergétique est importante pour la viabilité à moyen terme. Cet allègement s'aligne sur les investissements privés dans les fours électriques qui peuvent réaliser de très importantes réductions d'émissions et soutenir la conformité dans le cadre de régimes d'échange plus stricts. Les jardinières métalliques maintiennent une niche dans les projets architecturaux, tandis que les options en bois certifié soutiennent l'esthétique du bois naturel avec un approvisionnement contrôlé. Les bio-composites entrent dans les assortiments commerciaux à mesure que la validation UV et gel se complète et que les flux de sous-produits agricoles deviennent fiables. Sur l'horizon de prévision, les intrants vérifiés à base de matières recyclées post-consommation et bio-sourcés élargiront leur rôle sur le marché des pots de fleurs et des jardinières à mesure que les politiques d'achat et les tableaux de bord des détaillants les intègreront dans les critères d'achat standard.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les conteneurs intelligents et à arrosage automatique dépassent les pots traditionnels grâce à leur proposition de valeur en matière d'automatisation

Les pots traditionnels représentaient 45,7 % en 2025, tandis que les conteneurs à arrosage automatique et intelligents devraient croître à un CAGR de 10,55 % jusqu'en 2031, soutenus par des avantages prouvés en matière d'utilisation de l'eau et de main-d'œuvre. Les réservoirs à arrosage automatique, les indicateurs d'humidité et les capteurs intégrés réduisent les approximations et les fenêtres d'irrigation manquées pour les acheteurs résidentiels et les gestionnaires de propriétés. Les marques leaders ont étendu leurs gammes à arrosage automatique et introduit des indicateurs visibles qui simplifient l'entretien, ce qui favorise l'adoption chez les jardiniers débutants. La qualité des produits est désormais liée à l'intégrité des joints, à la stabilité UV et aux performances de la mèche capillaire, documentées par des systèmes d'assurance qualité répondant aux exigences ISO dans les appels d'offres commerciaux. La part de marché des pots de fleurs et des jardinières suivra la rapidité avec laquelle les fonctionnalités d'automatisation se diffusent dans les gammes de prix grand public où les cycles de remplacement sont réguliers. À mesure que l'interopérabilité s'améliore, les variantes intelligentes s'appuieront sur ces gains grâce à la télémétrie et à une meilleure autonomie des batteries.

Les bacs à plantes, les jardinières rectangulaires et les carrés potagers alimentent les cuisines de balcon et les cultures urbaines en petites parcelles où la profondeur, la modularité et la circulation de l'air sont importantes. Les paniers suspendus maintiennent leur présence, notamment là où les promotions de début de printemps font avancer la saison dans les climats plus froids. Les acheteurs municipaux utilisent des jardinières de grand format pour la protection des trottoirs, la modération du trafic et la gestion des eaux pluviales, et ces applications récompensent la résistance aux chocs et l'irrigation entretenue. Les fournisseurs qui documentent la répétabilité avec l'ISO 9001 et les pratiques environnementales avec l'ISO 14001 ont un avantage dans ces marchés publics. Les marques qui misent sur un minimum de pièces, des conceptions mono-matériaux et des accessoires rechargeables peuvent simplifier la maintenance et le recyclage. Au fil du temps, ces caractéristiques se cumulent sur le marché des pots de fleurs et des jardinières, tant les acheteurs particuliers que publics recherchant une valeur visible et un entretien simple.

Par application : les segments commercial et municipal capitalisent sur les budgets d'adaptation climatique

Les usages résidentiels représentaient 61,9 % en 2025, et les applications commerciales et municipales devraient se développer à un CAGR de 8,69 % jusqu'en 2031, les villes finançant le rafraîchissement, l'ombrage et la sécurité des piétons. Des méga-projets comme Green Riyadh fournissent des commandes importantes et régulières et définissent des spécifications pour les conditions de chaleur, d'UV et de vent qui guident l'ingénierie des produits. Les agences municipales en Amérique du Nord continuent d'allouer des fonds ciblés pour les améliorations des trottoirs et des espaces de voirie intégrant des arbres et des arbustes en conteneurs. En Europe, l'allègement des coûts pour la céramique à forte intensité énergétique soutient le choix de la terre cuite dans les quartiers à fort trafic et du patrimoine qui privilégient la longévité et l'apparence. Les programmes nationaux ou provinciaux de verdissement des terres ajoutent une demande en amont pour les plants en conteneurs dans les pépinières et les opérations logistiques. Ces couches rendent le marché des pots de fleurs et des jardinières moins dépendant des cycles des ménages dans les régions disposant de programmes actifs de verdissement public.

Le langage des appels d'offres cite désormais plus souvent les normes de qualité et de management environnemental et inclut des exigences d'accessibilité pour les carrés potagers surélevés dans les espaces publics. Les acheteurs municipaux recherchent la commonalité des pièces et des composants réparables pour réduire les temps d'arrêt et les déchets. Pour l'immobilier commercial, l'irrigation automatisée et la rétention d'eau réduisent les visites de service et protègent la santé des plantes par temps variable. Les acheteurs résidentiels continuent de stimuler la variété esthétique et le remplacement rapide qui maintient l'étendue de l'assortiment large. Chacun de ces groupes d'acheteurs génère des exigences de preuve différentes, et les fournisseurs qui présentent ces preuves de manière élégante dans les pages produits et les documents d'appel d'offres progresseront plus vite. Le secteur des pots de fleurs et des jardinières aligne la conception et la documentation pour répondre à ces besoins divers et croissants.

Par canal de distribution : les points de vente hors ligne tirent parti de la découverte tactile tandis que les plateformes en ligne captent la recherche en pré-saison et les ventes de déstockage

Le hors ligne représentait 75,8 % en 2025, tandis que le commerce en ligne devrait afficher un CAGR de 9,58 % jusqu'en 2031, ce qui confirme que la découverte physique reste centrale même si le numérique prend de l'ampleur. Les magasins qui combinent des mises en scène inspirantes avec un personnel compétent convertissent des achats plus importants et plus lourds qui nécessitent le toucher et l'inspection. Le commerce en ligne ajoute de l'échelle pour la recherche, la profondeur de l'assortiment et les flux de déstockage, et améliore l'accès pour les clients qui s'appuient sur un contenu accessible et des dimensions précises. Les règles d'accessibilité dans l'Union européenne ont amélioré le niveau de référence pour la gouvernance du contenu, ce qui favorise les détaillants qui investissent dans des plateformes conformes et des données produits. Le retrait en magasin et la livraison locale soutiennent les achats encombrants sans longs délais, ce qui est important pendant les fenêtres de plantation étroites. Le marché des pots de fleurs et des jardinières récompense les détaillants qui connectent la curation en showroom, la visualisation en ligne et l'exécution rapide en une seule expérience.

Les magasins de décoration spécialisés, les pépinières et les jardineries offrent des conseils personnalisés et des orientations sur la compatibilité des plantes qui réduisent les retours et augmentent le panier moyen. Les supermarchés et les hypermarchés offrent des ventes d'appoint pratiques mais tendent à se concentrer sur les petites tailles et les présentoirs saisonniers. Les décisions d'assortiment suivent les calendriers météorologiques et de plantation régionaux, ce qui réduit les déchets lorsque la planification est précise. Les tableaux de bord des fournisseurs dans les grandes enseignes font référence à l'ISO 9001 et à l'ISO 14001, ce qui élève le reporting qualité et environnemental. Les fournisseurs qui soutiennent à la fois les partenaires en magasin physique et en ligne avec un contenu solide, des emballages adaptés et une fiabilité d'approvisionnement gagnent des parts tout au long de l'année. Ce modèle est désormais standard pour la croissance sur le marché des pots de fleurs et des jardinières.

Analyse géographique

L'Amérique du Nord détenait 32,8 % en 2025, et l'Asie-Pacifique devrait se développer à un CAGR de 9,92 % jusqu'en 2031, ce qui fixe le différentiel de rythme pour la planification régionale. La part de l'Amérique du Nord dans la taille du marché des pots de fleurs et des jardinières s'établissait à 32,8 % en 2025, tandis que le profil de croissance plus rapide de l'Asie-Pacifique est ancré par des corridors en cours d'urbanisation et le verdissement public. Les projets municipaux aux États-Unis, notamment les améliorations ciblées des zones de trottoir, utilisent des jardinières à des fins de sécurité, de signalétique et de gestion des eaux pluviales. Les mandats de matières recyclées post-consommation au niveau des États et les pénalités définies incitent à l'utilisation de matières premières recyclées et de conceptions mono-matériaux. Au Canada et au Mexique, les courtes fenêtres de plantation et l'expansion de la classe moyenne soutiennent la demande dans les segments premium et entrée de gamme. Ces tendances confirment que le marché des pots de fleurs et des jardinières restera diversifié dans les mix de produits régionaux et les cycles d'achat.

La trajectoire réglementaire de l'Europe est claire, et les dates d'entrée en vigueur s'inscrivent désormais dans l'horizon de planification des achats et des emballages. Le règlement de l'UE sur les emballages et les déchets d'emballages formalise les objectifs de contenu recyclé et favorise les conceptions mono-matériaux qui préservent la recyclabilité. La décision du Royaume-Uni de prolonger les tarifs réduits sur les charges de réseau pour les secteurs à forte intensité énergétique soutient l'économie de l'approvisionnement en céramique et en terre cuite. Les quartiers du patrimoine européen préfèrent souvent la terre cuite pour les espaces publics, ce qui bénéficie à la fois de l'allègement énergétique et des investissements privés dans l'électrification qui améliorent les résultats en matière d'émissions. Les pays d'Europe du Nord et de l'Ouest avec un fort taux de possession de jardins créent une demande stable des ménages aux côtés des plantations municipales. En conséquence, le marché des pots de fleurs et des jardinières en Europe mêle un flux de vente au détail régulier à des marchés publics ancrés par la conformité et la durabilité.

L'Asie-Pacifique mène les tableaux de croissance à mesure que les gouvernements municipaux et les promoteurs privés intègrent la verdure dans les environnements bâtis. La continuité des politiques en Chine sur le verdissement des terres prolonge l'élan pour les pépinières et les plantations urbaines, ce qui stimule la demande de conteneurs en amont et en aval. Les systèmes de verdure urbaine de Singapour et les nouvelles fermes urbaines intérieures montrent comment des jardinières automatisées et la télémétrie peuvent se développer là où l'espace est limité. Au Moyen-Orient, le programme à l'échelle de la ville en Arabie Saoudite ajoute du volume et fixe des exigences élevées en matière de durabilité et de résistance à la chaleur pour les produits. Certaines municipalités africaines et villes à croissance rapide commencent à adopter des programmes d'aménagement des espaces publics et de micro-forêts où des arbres en conteneurs peuvent être déployés rapidement. Ensemble, ces programmes façonnent le marché des pots de fleurs et des jardinières avec des installations à forte visibilité qui influencent les préférences des consommateurs et les présentoirs en magasin.

Paysage concurrentiel

Le marché des pots de fleurs et des jardinières reste modérément fragmenté, avec des exigences croissantes en matière de conformité et de technologie qui récompensent l'échelle et la rigueur. Les producteurs qui ont entièrement converti leur approvisionnement en matières premières recyclées tout en maintenant l'étendue de la conception se différencient désormais par un impact vérifié et un contrôle qualité fiable. Les performances documentées en matière d'intensité carbone, de recyclabilité et de sécurité se convertissent en avantages en rayon et dans les appels d'offres à mesure que les détaillants et les villes élèvent leurs normes. Une fusion notable de plateformes aux États-Unis a créé HCxCHG avec des engagements sur le contenu recyclé dans les références, ce qui s'aligne sur les mandats des États et les tableaux de bord des détaillants. Les programmes de récupération des pots en plastique usagés en partenariat avec les détaillants démontrent comment la logistique inverse peut alimenter l'approvisionnement en matières recyclées post-consommation et soutenir la communication de marque. Ces évolutions définissent un modèle fondé sur le contrôle des matières premières, l'amélioration de l'énergie des procédés et des données produits numériques claires.

Les investissements dans la transition énergétique sont visibles dans les conteneurs en céramique et en argile, où l'électrification des fours génère des réductions significatives des émissions. Un fabricant leader de briques et de céramique a signalé un projet d'électrification majeur avec de très importantes réductions d'émissions, un résultat qui soutient les appels d'offres avec notation de durabilité. Les allègements gouvernementaux sur les charges de réseau pour la fabrication à forte intensité énergétique réduisent les frais généraux et contribuent à préserver la capacité européenne. Cette combinaison de soutien public et d'investissements privés façonne la manière dont la terre cuite reste pertinente dans les environnements municipaux. Les fournisseurs qui complètent ces étapes par des systèmes de management de l'énergie ISO 50001 et des rapports publics se démarqueront dans les futurs appels d'offres. Le marché des pots de fleurs et des jardinières aligne ainsi l'allocation des capitaux avec la visibilité de la conformité et l'adoption en aval.

L'innovation produit est désormais centrée sur l'automatisation, la simplicité de maintenance et les déclarations vérifiées plutôt que sur la seule esthétique. Les marques lancent des pots à arrosage automatique avec des indicateurs d'humidité clairs, et elles superposent des fonctionnalités connectées sur les conceptions à réservoir. Les expansions de distribution vers de nouvelles géographies approfondissent l'accès aux segments soucieux du design, tandis que les certifications de sécurité et environnementales élargissent la participation aux appels d'offres commerciaux. La reconnaissance par des prix pour les composteurs et les campagnes de durabilité signale davantage la résonance des détaillants et des consommateurs pour les performances environnementales vérifiées. Les évolutions de l'approvisionnement en énergie, notamment les nouvelles capacités d'exportation de GNL, peuvent indirectement stabiliser les coûts des intrants pour les chaînes de valeur des plastiques en Amérique du Nord. Ces stratégies maintiennent le marché des pots de fleurs et des jardinières axé sur la valeur prouvée, la fiabilité opérationnelle et la documentation prête à la conformité.

Leaders du secteur des pots de fleurs et des jardinières

Keter Group

elho B.V.

Deroma Group

The HC Companies, Inc.

LECHUZA (Geobra Brandstätter)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Les prix de la résine de polypropylène ont bondi de 12,52 % en glissement mensuel pour atteindre 7 484 CNY (1 068,9 USD) par tonne en raison de la fermeture du détroit d'Ormuz perturbant les flux de naphta vers les vapocraqueurs asiatiques, forçant les mouleurs par injection à absorber la compression des marges ou à accélérer la substitution par des matières premières recyclées post-consommation.

- Mars 2026 : PT Chandra Asri d'Indonésie a déclaré la force majeure sur 590 000 tonnes par an de capacité de polypropylène, aggravant la tension sur l'approvisionnement en résine en Asie et incitant Indian Oil Corporation à relever les prix du PP et du PE de 6 000 INR (66,78 USD) par tonne métrique le 3 mars.

- Décembre 2025 : Nuova Deroma S.p.A. (Deroma Group) a officiellement obtenu la certification ISO 45001 pour son Système de Management de la Santé et de la Sécurité au Travail.

- Avril 2024 : HC Companies et Classic Home and Garden ont fusionné et ont été rebaptisés Growscape, créant un guichet unique pour le marché horticole nord-américain en combinant la fabrication aux États-Unis avec un approvisionnement mondial.

Périmètre du rapport mondial sur le marché des pots de fleurs et des jardinières

Le marché des pots de fleurs et des jardinières désigne le secteur impliqué dans la fabrication, la distribution et la vente au détail de conteneurs conçus pour accueillir et présenter des plantes, des fleurs et d'autres végétaux. Ces produits servent à la fois des objectifs pratiques et décoratifs, permettant aux particuliers de cultiver et de mettre en valeur des plantes dans divers environnements intérieurs et extérieurs.

Le marché des pots de fleurs et des jardinières est segmenté par matériau, type de produit, application, canal de distribution et géographie. Par matériau, le marché est sous-segmenté en plastique, céramique et terre cuite, métal, bois, bio-composite et matériaux recyclés. Par type de produit, le marché est sous-segmenté en pots de fleurs, jardinières, paniers suspendus, et conteneurs à arrosage automatique et intelligents. Par application, le marché est sous-segmenté en résidentiel, commercial et municipal. Par canal de distribution, le marché est sous-segmenté en commerce hors ligne et commerce en ligne. Par géographie, le marché est sous-segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions pour le marché des pots de fleurs et des jardinières en valeur (USD) pour tous les segments ci-dessus.

| Plastique |

| Céramique et terre cuite |

| Métal |

| Bois |

| Bio-composite et recyclé |

| Pots de fleurs |

| Jardinières (bacs, jardinières rectangulaires, carrés potagers surélevés) |

| Paniers suspendus |

| Conteneurs à arrosage automatique / intelligents |

| Résidentiel |

| Commercial et municipal |

| Hors ligne | Enseignes de bricolage et d'amélioration de l'habitat |

| Magasins de décoration et d'ameublement spécialisés | |

| Pépinières et jardineries | |

| Supermarchés et hypermarchés | |

| Commerce en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Plastique | |

| Céramique et terre cuite | ||

| Métal | ||

| Bois | ||

| Bio-composite et recyclé | ||

| Par type de produit | Pots de fleurs | |

| Jardinières (bacs, jardinières rectangulaires, carrés potagers surélevés) | ||

| Paniers suspendus | ||

| Conteneurs à arrosage automatique / intelligents | ||

| Par application | Résidentiel | |

| Commercial et municipal | ||

| Par canal de distribution | Hors ligne | Enseignes de bricolage et d'amélioration de l'habitat |

| Magasins de décoration et d'ameublement spécialisés | ||

| Pépinières et jardineries | ||

| Supermarchés et hypermarchés | ||

| Commerce en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance et le CAGR du marché des pots de fleurs et des jardinières jusqu'en 2031 ?

La taille du marché des pots de fleurs et des jardinières devrait atteindre 2,37 milliards USD d'ici 2031 avec un CAGR de 8,58 % sur la période 2026-2031.

Quel segment de matériau est en tête et lequel connaît la croissance la plus rapide d'ici 2031 ?

Le plastique était en tête avec une part de 51,05 % en 2025, tandis que les matériaux bio-composites et recyclés devraient enregistrer un CAGR de 9,75 % jusqu'en 2031.

Quel type de produit gagne en dynamique par rapport aux pots traditionnels ?

Les conteneurs à arrosage automatique et intelligents devraient se développer à un CAGR de 10,55 % jusqu'en 2031, dépassant les pots traditionnels qui détiennent toujours la plus grande base.

Comment les canaux évoluent-ils entre le hors ligne et le commerce en ligne ?

Le hors ligne représentait 75,8 % en 2025, tandis que le commerce en ligne devrait croître à un CAGR de 9,58 %, ce qui souligne l'importance de l'exécution omnicanale.

Quelle région détient la plus grande part et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord détenait 32,8 % en 2025, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 9,92 % jusqu'en 2031.

Quelles réglementations influencent le plus les choix de contenu recyclé et de conception ?

Le règlement de l'UE sur les emballages et les déchets d'emballages, en vigueur en août 2026, et les mandats de matières recyclées post-consommation aux États-Unis, notamment le programme de Californie, façonnent les conceptions mono-matériaux et le contenu recyclé traçable.

Dernière mise à jour de la page le: