Taille et part de marché des ustensiles de cuisine en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

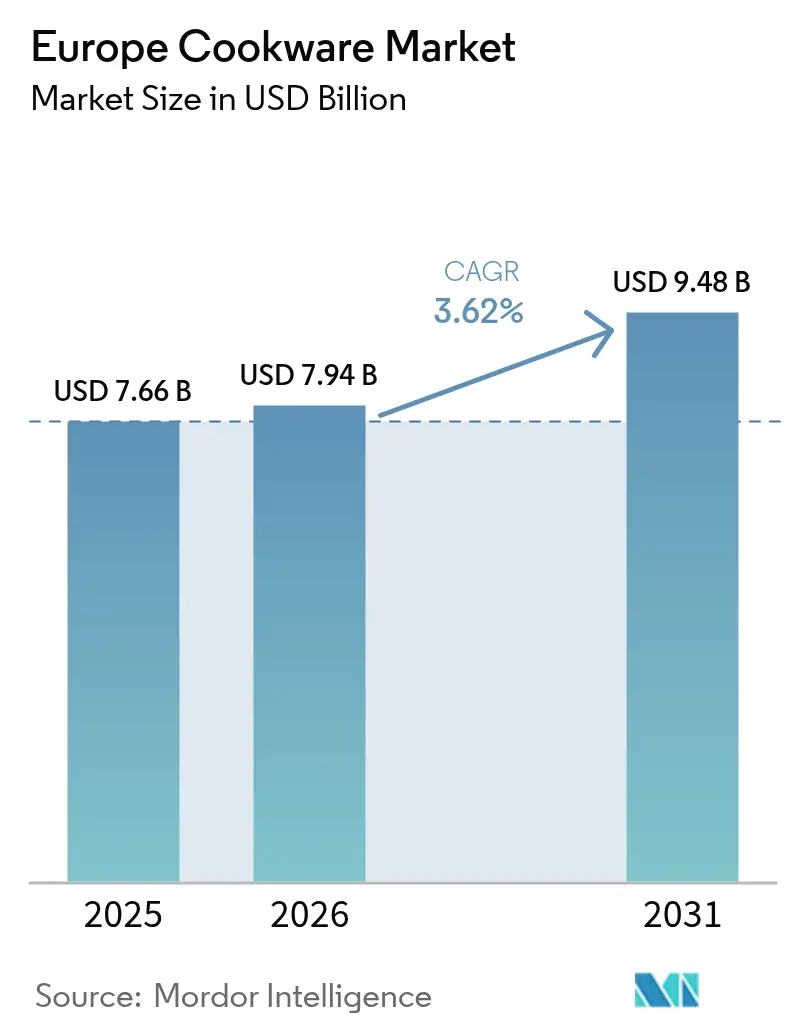

| Taille du marché de l'année de base (2025) | 7.66 Milliards de dollars |

| Taille du Marché (2026) | 7.94 Milliards de dollars |

| Taille du Marché (2031) | 9.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ustensiles de cuisine en Europe par Mordor Intelligence

La taille du marché européen des ustensiles de cuisine devrait croître de 7,66 milliards USD en 2025 à 7,94 milliards USD en 2026 et est prévu d'atteindre 9,48 milliards USD d'ici 2031 à un TCAC de 3,62 % sur la période 2026-2031. L'engagement soutenu pour la cuisine à domicile amorcé lors des confinements liés à la pandémie, l'accélération des achats premium en Europe occidentale et la demande portée par les politiques en faveur de produits écoconçus et compatibles induction contribuent collectivement à l'expansion du chiffre d'affaires, même lorsque les volumes unitaires arrivent à maturité. Les foyers sensibles aux prix prolongent encore les cycles de remplacement, mais la hausse des revenus disponibles en Europe centrale et orientale permet aux primo-acheteurs de monter en gamme plutôt que de se replier vers l'entrée de gamme. L'adoption rapide du commerce électronique, notamment là où les outils de réalité augmentée permettent aux acheteurs de « ressentir » le poids et la finition en ligne, abaisse les barrières à l'entrée pour les marques de niche tout en préservant les tranches de prix premium en magasin. La volatilité des matières premières assombrit les marges, mais pousse simultanément les fabricants vers des intrants recyclés qui satisfont à la fois les impératifs de maîtrise des coûts et de durabilité.

Principaux enseignements du rapport

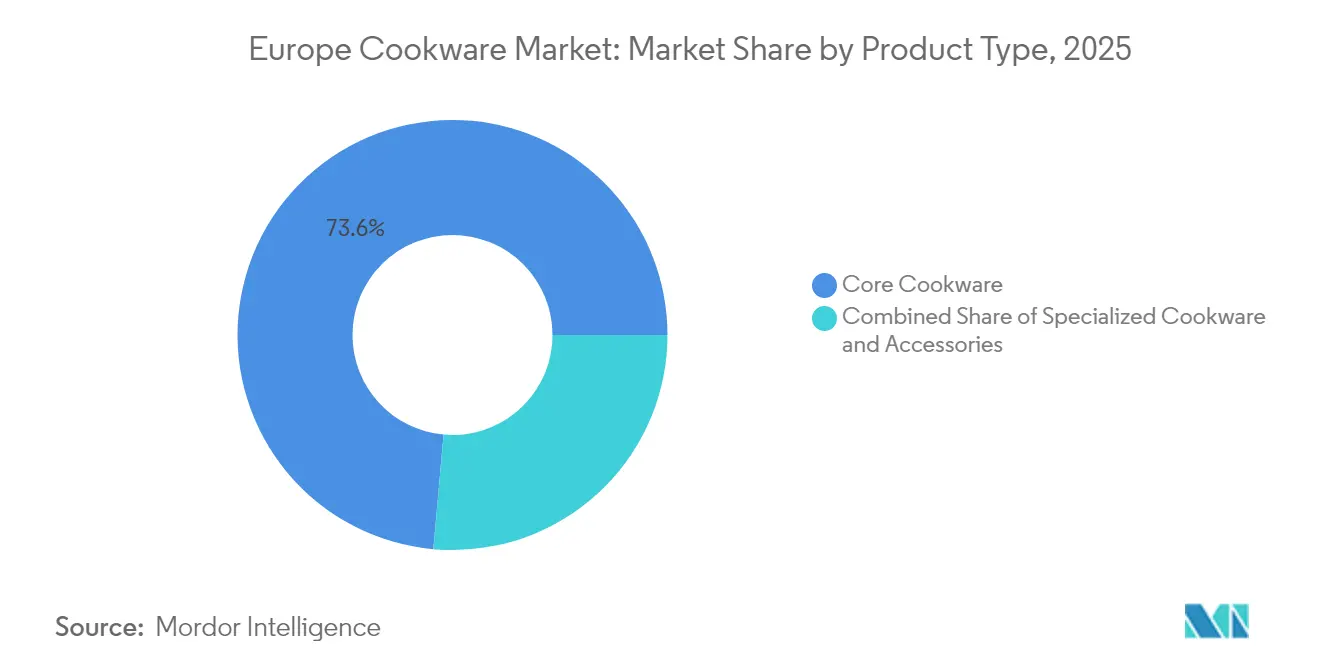

- Par type de produit, les ustensiles de cuisine de base représentaient 73,58 % de la part de marché des ustensiles de cuisine en Europe en 2025, tandis que les pièces spécialisées devraient enregistrer un TCAC de 4,85 % jusqu'en 2031.

- Par matériau, les produits en acier inoxydable représentaient 34,92 % de la taille du marché européen des ustensiles de cuisine en 2025 ; la céramique et le verre devraient progresser à un TCAC de 3,68 % jusqu'en 2031.

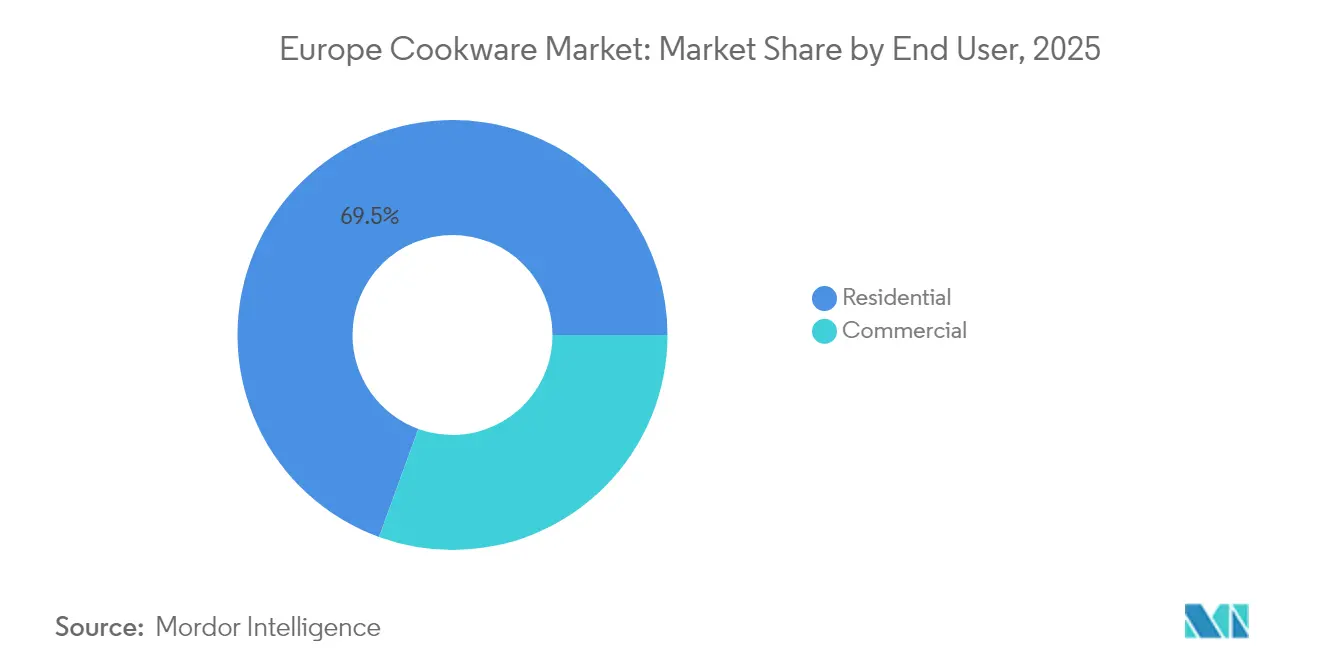

- Par utilisateur final, la demande résidentielle représentait 69,45 % du chiffre d'affaires de 2025, tandis que le segment commercial devrait afficher le TCAC le plus rapide à 4,11 % sur la période 2026-2031.

- Par canal de distribution, le commerce de détail hors ligne a capté 66,58 % des ventes en 2025, tandis que les canaux en ligne devraient se développer à un TCAC de 4,46 %.

- Par géographie, l'Allemagne était en tête avec 22,84 % de part de chiffre d'affaires en 2025 ; la Pologne est sur la voie du TCAC le plus rapide à 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des ustensiles de cuisine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Popularité croissante des ustensiles de cuisine en céramique et sans PTFE anti-adhésifs | +0.8% | À l'échelle de l'UE, plus marquée en Allemagne, en France et dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Essor de la cuisine à domicile maintenu après la COVID | +0.6% | Mondial, particulièrement fort en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion du commerce électronique de détail d'articles de cuisine | +0.5% | À l'échelle de l'UE, accéléré dans le BENELUX et au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Premiumisation portée par la hausse des revenus disponibles | +0.4% | Europe occidentale, émergente sur les marchés d'Europe centrale et orientale | Long terme (≥ 4 ans) |

| Incitation européenne à l'écoconception en faveur des ustensiles de cuisine compatibles induction | +0.3% | À l'échelle de l'UE, conformité la plus forte en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Programmes d'électrification résidentielle stimulant les ensembles d'ustensiles de cuisine entièrement électriques | +0.2% | Pays nordiques, Allemagne, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des ustensiles de cuisine en céramique et sans PTFE anti-adhésifs

Les fabricants s'empressent de mettre sur le marché des revêtements sans fluor tandis que l'Agence européenne des produits chimiques évalue une potentielle élimination progressive des PFAS susceptible de concerner les ustensiles de cuisine lors de la prochaine vague réglementaire[1]Source : Agence européenne des produits chimiques, « Proposition de restriction universelle des PFAS », echa.europa.eu. Le procédé PLASLON® du Fraunhofer IFAM démontre que les couches céramiques à plasma froid peuvent reproduire le glissement du PTFE tout en résistant aux lave-vaisselle, offrant aux propriétaires de marques une alternative immédiatement disponible. Groupe SEB commercialise déjà la gamme RENEW, dotée de corps en aluminium 100 % recyclé et de surfaces Inoceram® biosourcées, pour capter les foyers soucieux de leur santé prêts à payer des prix premium. La confusion des consommateurs persiste depuis que la France a choisi d'exempter les ustensiles de cuisine de sa propre interdiction des PFAS, mais cette dérogation ne fait que différer plutôt qu'éliminer la demande pour des chimies plus sûres. En conséquence, les fournisseurs premium bénéficient d'une marge de manœuvre accrue, tandis que les importateurs à bas coût se débattent pour valider leurs allégations de sécurité des revêtements dans le cadre de règles plus strictes sur les « allégations écologiques ».

Essor de la cuisine à domicile maintenu après la COVID

Les modèles de travail hybrides maintiennent les Européens dans leurs cuisines pour le déjeuner et les repas en début de soirée, même après la réouverture complète des restaurants en 2024. McKinsey rapporte que l'inflation alimentaire a ralenti à 2,4 % en 2024, libérant les budgets des ménages pour des améliorations durables plutôt que pour la constitution de stocks d'urgence. Les pièces spécialisées telles que les cocottes ou les jarres à fermentation dépassent donc les prévisions de vente, car les tutoriels sur les réseaux sociaux incitent les chefs amateurs vers des équipements spécifiques à chaque catégorie, promettant des résultats professionnels. Les marques regroupent des ensembles de démarrage multi-pièces pour capter ces cycles de montée en gamme sans contraindre les acheteurs à des tranches de prix ultra-premium. Néanmoins, la bifurcation persiste : les consommateurs à hauts revenus adoptent des ensembles en fonte à 500 EUR, mais les segments sensibles aux prix prolongent l'utilisation de leurs poêles en aluminium classiques jusqu'à ce que les performances baissent visiblement.

Expansion du commerce électronique de détail d'articles de cuisine

La pénétration numérique devrait dépasser 60 % des achats d'appareils électroménagers en Europe d'ici 2027, et les ustensiles de cuisine avancent en avance sur cette courbe. Les images de rotation haute définition et les applications de réalité augmentée permettent aux acheteurs de tester les diamètres des poêles sur leurs propres plaques de cuisson, atténuant l'une des dernières barrières tactiles à la conversion en ligne. Les boutiques en ligne directes aux consommateurs permettent aux labels européens de taille moyenne d'atteindre les cuisiniers polonais ou espagnols sans payer de frais de référencement en grand magasin, comprimant le délai de mise sur le marché de plusieurs saisons à quelques semaines. Cependant, les frais logistiques pour un faitout en fonte de 3 kg restent élevés ; les modèles de « click-and-collect » prospèrent donc, combinant la navigation numérique avec le retrait en magasin physique. L'arbitrage transfrontalier des prix contraint également les marques à harmoniser leurs listes de prix de vente conseillés à l'échelle européenne, réduisant les écarts d'importation parallèle exploités par les revendeurs tiers.

Premiumisation portée par la hausse des revenus disponibles

L'allocation de 25,3 milliards EUR à la Pologne dans le cadre du Plan européen pour la reprise et la résilience finance des améliorations énergétiques et le réaménagement urbain, qui renforcent la confiance des consommateurs et les dépenses discrétionnaires. La hausse des salaires incite les ménages de la classe moyenne à passer des poêles en aluminium à paroi simple aux gammes en acier inoxydable tri-ply qui promettent une chauffe uniforme et une plus longue durée de vie. Le storytelling premium autour du patrimoine européen — tel que l'artisanat de l'acier de Solingen — justifie des étiquettes de détail dépassant 150 EUR par poêle. Le succès continu de Le Creuset avec ses cocottes à 650 USD démontre une disposition à payer sans plafond lorsque le produit symbolise une aspiration à un certain style de vie. Pourtant, l'authenticité est essentielle ; les natifs du numérique vérifient rigoureusement les allégations de durabilité avant de s'engager dans des achats d'ustensiles de cuisine à prix élevé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'aluminium et de l'acier inoxydable | -0.7% | À l'échelle de l'UE, affectant particulièrement la production en Allemagne et en Italie | Court terme (≤ 2 ans) |

| Marché de remplacement mature limitant la croissance des volumes unitaires | -0.5% | Europe occidentale, particulièrement l'Allemagne, la France et le Royaume-Uni | Long terme (≥ 4 ans) |

| Pression sur les prix due aux importations de marques distributeurs asiatiques | -0.4% | À l'échelle de l'UE, impact le plus fort sur les segments sensibles aux prix | Moyen terme (2 à 4 ans) |

| Règles plus strictes de l'UE sur les « allégations écologiques » concernant les revêtements PFAS | -0.2% | À l'échelle de l'UE, exigences de conformité immédiates | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium et de l'acier inoxydable

Les indices de prix à la production de l'aluminium dans la zone euro ont glissé de 140,2 en mai 2022 à 114,4 en avril 2024, mais oscillent toujours d'un trimestre à l'autre, compliquant les prévisions de marges pour les fabricants de marmites qui verrouillent les calendriers d'outillage six mois à l'avance[2]Source : Trading Economics, « Prix à la production de l'aluminium dans la zone euro », tradingeconomics.com. Les marchés de l'acier inoxydable ajoutent une dimension géopolitique : la demande scandinave se raffermit tandis que les ralentissements de l'industrie automobile en Europe centrale compriment les carnets de commandes des aciéries, faisant osciller les formules de suppléments tarifaires. Les pics des coûts de l'énergie — les contrats à terme sur l'électricité ont augmenté de 38 % en Italie en 2024 — alourdissent davantage les frais généraux des fonderies et se répercutent sur les prix des billettes. Le mécanisme d'ajustement carbone aux frontières de 2026 assignera des coûts de CO₂ aux métaux importés, augmentant les prix à l'atterrissage des intrants asiatiques et favorisant potentiellement l'approvisionnement intra-UE. Les entreprises couvrent leur exposition via des contrats d'approvisionnement à long terme et orientent leur mix produit vers des gammes spécialisées à haute marge où la part des coûts en matières premières est plus faible.

Marché de remplacement mature limitant la croissance des volumes unitaires

En Europe occidentale, presque chaque foyer possède déjà plusieurs poêles, ce qui signifie que la croissance repose sur le remplacement ou la montée en gamme plutôt que sur l'adoption par de nouveaux utilisateurs. Les gammes durables en acier inoxydable et en fonte émaillée durent des décennies ; les propriétaires font état d'une réticence sentimentale à se débarrasser de pièces bien culottées même lorsque l'aspect esthétique se dégrade. Les règles d'écoconception en matière de durabilité se renforcent encore en 2025, imposant une construction favorable à la réparation qui pourrait allonger les cycles de vie au-delà des normes actuelles de remplacement de 6 à 8 ans, plafonnant ainsi la demande unitaire. Les marques privilégient donc les abonnements de services, les pièces détachées accessoires et les poignées modulaires pour monétiser les bases installées sans accélérer les flux de déchets. Simultanément, le marketing se réoriente vers les avantages en termes d'efficacité — ébullition induction plus rapide, factures d'énergie réduites — pour motiver un renouvellement volontaire ancré dans la fonction plutôt que dans l'obsolescence programmée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pièces spécialisées élèvent les ambitions culinaires

Les articles spécialisés ne représentaient que 26,42 % des ventes de 2025, mais ajouteront 668 millions USD d'ici 2031 à mesure que les chefs à domicile recherchent des outils qui reproduisent la technique des restaurants. Le marché européen des ustensiles de cuisine reconnaît qu'un wok en acier au carbone japonais ou un moule à madeleine français résout un défi culinaire distinct non satisfait par des casseroles génériques, de sorte que les fabricants garnissent les rayons de formes spécialisées en plusieurs diamètres. Les créateurs sur les réseaux sociaux diffusent des calendriers de pain au levain et des conseils de cuisson tataki, chaque publication prescrivant discrètement de nouveaux équipements et accroissant la notoriété de la catégorie. Les détaillants proposent des « coins thématiques » saisonniers — pâtisserie nordique en décembre, grillades méditerranéennes en juin — pour vendre en complément des mélanges d'épices et des petits électroménagers aux côtés des poêles de niche. En conséquence, les gammes spécialisées augmentent leur volume 1,3 fois plus vite que les ensembles de base, amortissant le chiffre d'affaires global lorsque les remplacements de base se stabilisent.

Les ustensiles de cuisine de base représentent toujours la part du lion, mais la différenciation passe du nombre de pièces aux améliorations ergonomiques telles que les intérieurs sans rivet qui simplifient le nettoyage ou les poignées composites à température stable homologuées pour une utilisation au four jusqu'à 250 °C. Les variantes tri-ply en acier inoxydable suppriment les points chauds sur les plaques à induction, justifiant des prix 40 % supérieurs à leurs homologues en matériau unique. Les designs d'ensembles empilables réduisent l'encombrement dans les armoires, répondant au point de douleur de la vie urbaine commun dans les appartements parisiens ou amsterdamois. L'étiquetage énergétique gagne en pertinence : les étiquettes affichent désormais des métriques de temps à ébullition validées selon le protocole d'essai européen EN 12983, guidant les acheteurs soucieux de l'environnement. Ensemble, ces caractéristiques préservent le pouvoir de fixation des prix même lorsque les volumes de base arrivent à maturité, garantissant que le marché européen des ustensiles de cuisine continue de monétiser les gammes de base.

Par matériau : l'innovation céramique défie la domination de l'acier inoxydable

Les produits en acier inoxydable détiennent 34,92 % de part de chiffre d'affaires grâce à leur résistance aux rayures, leur compatibilité avec le lave-vaisselle et leur adéquation esthétique avec les appareils modernes. Les constructions plaquées multicouches marient la durabilité de l'acier inoxydable à la diffusion de chaleur de l'aluminium, séduisant les cuisiniers qui passent de pièces d'entrée de gamme à paroi fine. La taille du marché européen des ustensiles de cuisine pour l'aluminium revêtu de céramique devrait toutefois croître de 3,68 % par an, mettant en lumière les acheteurs soucieux de leur santé et les régulateurs ciblant les risques liés aux fluoropolymères. La convergence technologique est bénéfique : les revêtements supérieurs en céramique sol-gel atteignent désormais 50 000 cycles d'abrasion, prolongeant la durée de vie plus près des normes PTFE. Les fabricants combinent l'alliage de canettes de boissons post-consommation recyclées avec ces revêtements, cochant à la fois les cases durabilité et sécurité.

La fonte connaît une renaissance parmi les boulangers amateurs à la recherche de la croûte parfaite ou d'une saisie façon steakhouse. Les couches d'émail éliminent l'effort de culottage, rendant la catégorie plus accessible aux primo-acheteurs. L'acier au carbone va dans la direction opposée — plus léger que la fonte mais toujours apte à passer de la poêle au four — gagnant la faveur dans les cuisines professionnelles et se répandant dans les canaux prosommateurs. Les ventes de plats à rôtir en verre augmentent là où les consommateurs font confiance à la visibilité pour gérer la dorure sans soulever le couvercle, une niche petite mais croissante. Pendant ce temps, le cuivre s'installe dans un statut ultra-premium, soutenu par les chefs de télévision mais limité par l'entretien et le prix ; une poêle de 28 cm doublée d'étain peut dépasser 400 USD, confinant la demande aux passionnés.

Par utilisateur final : la reprise de la restauration stimule les gammes commerciales

Le TCAC de 4,11 % du canal commercial reflète la réouverture et la rénovation des restaurants après la préservation de trésorerie à l'ère de la pandémie. Les fournisseurs du marché européen des ustensiles de cuisine équipent les réseaux de cuisines fantômes qui se développent dans les nœuds urbains et favorisent l'induction en raison des économies de ventilation. Les opérateurs de chaînes standardisent les listes de fournisseurs, garantissant des commandes récurrentes pour les références conformes dans plus de 50 points de vente, lissant les profils de chiffre d'affaires pour les fabricants. Les documents d'appels d'offres de restauration exigent de plus en plus souvent la preuve de revêtements sans PFAS et d'une endurance au lave-vaisselle supérieure à 1 000 cycles, augmentant la complexité des spécifications qui favorise les acteurs établis. Les utilisateurs institutionnels tels que les hôpitaux et les écoles privilégient les marmites en acier inoxydable dimensionnées pour des lots de 100 portions, une niche de volume non desservie par les marques grand public mais lucrative pour les entreprises disposant de presses d'emboutissage profond.

La demande résidentielle reste le socle, représentant 69,45 % des ventes avec des opportunités de branding émotionnel indisponibles dans le secteur B2B utilitaire. Les registres de cadeaux et les promotions saisonnières des fêtes ancrent les pics de volume, tandis que les collaborations avec des influenceurs favorisent l'engagement tout au long de l'année. Les clips viraux de « hacks cuisine » révèlent comment une seule poêle sauteuse peut fonctionner comme presse-gril ou acier à pizza, étendant la valeur perçue et renforçant les allégations des fabricants en matière de polyvalence. Le cocooning post-pandémique se traduit par une expérimentation de recettes le week-end qui déclenche souvent des montées en gamme de milieu de gamme plutôt que des dépenses de luxe, maintenant le milieu de la pyramide des prix bien peuplé. Enfin, les programmes orientés vers la réparation tels que le remplacement à vie des poignées maintiennent la fidélité à la marque et prolongent le chiffre d'affaires par unité au-delà de la vente initiale.

Par canal de distribution : la maturité omnicanale définit les voies de vente

Le commerce de détail hors ligne contrôlait 66,58 % des ventes de 2025, car les acheteurs soulèvent encore les poêles pour en juger le poids avant de passer à la caisse. Les grands magasins dédicacent des coins de démonstration où les chefs cuisinent des échantillons à l'heure du déjeuner, associant les arômes à l'intention d'achat. Pourtant, les paniers en ligne grossissent : les acheteurs du marché européen des ustensiles de cuisine qui commencent sur le site d'une marque convertissent à un taux de 3,4 % lorsque des photos à 360 degrés accompagnent les fiches techniques, soit le double du taux des annonces statiques. Les événements en direct imitent les démonstrations en magasin, avec des questions-réponses animées par le chat qui surmontent l'hésitation du dernier kilomètre. Les innovations en matière de fret, comme l'emballage emboîtable léger, réduisent le poids des colis de 18 %, réduisant l'écart de coûts avec l'expédition de vêtements.

Les géants des places de marché restent des champs de bataille de prix, incitant les marques à ouvrir des portails directs aux consommateurs proposant des coloris exclusifs ou des services de gravure indisponibles via des tiers. Les hubs de click-and-collect à l'intérieur des hypermarchés répondent à l'anxiété liée aux retours tout en stimulant les ventes impulsives d'ajouts dans les rayons adjacents. Les portails B2B rationalisent les achats sur spécifications ; un groupe hôtelier peut réapprovisionner 120 poêles sauteuses identiques en trois clics, alimentant les systèmes ERP sans appels téléphoniques. Les programmes de fidélité omnicanaux cousent les données ensemble : la numérisation d'un reçu en magasin crédite des points dans le même portefeuille utilisé en ligne, renforçant l'écho de la marque sur tous les points de contact. La loi européenne sur les services numériques intensifie la surveillance des annonces contrefaites, offrant aux fabricants légitimes un espace de place de marché plus propre.

Analyse géographique

La part de chiffre d'affaires de 22,84 % de l'Allemagne provient des clusters manufacturiers ancrés dans le Bade-Wurtemberg et la Bavière qui exportent leur crédibilité d'ingénierie sur les rayons des magasins à l'échelle nationale. Les marques nationales telles que WMF et Fissler jouissent d'une notoriété dans les foyers dépassant 90 %, leur permettant de commander des emplacements premium même lors des baisses de confiance des consommateurs. L'adoption de l'induction dépasse 60 % des nouvelles constructions résidentielles, raccourcissant les cycles de remplacement à mesure que les poêles incompatibles sont retirées prématurément. Les incitations climatiques fédérales cofinancent l'électrification des cuisines, propulsant davantage les ensembles tri-ply haut de gamme. L'externalisation des chaînes d'approvisionnement dans le cadre du mécanisme d'ajustement carbone aux frontières pourrait renforcer les avantages de coûts des productions nationales une fois que les tarifs CO₂ s'appliqueront aux intrants métalliques asiatiques en 2026.

Le TCAC prévisionnel de 5,12 % de la Pologne dépasse la moyenne du marché européen des ustensiles de cuisine, car les fonds de résilience de l'UE augmentent le revenu disponible des ménages de 640 EUR par habitant entre 2023 et 2025. La modernisation du commerce de détail remplace les bazars de l'ère soviétique par des hypermarchés et des casiers de commerce électronique qui présentent des ustensiles de cuisine de marque jusqu'alors inaccessibles en dehors de Varsovie. L'expansion de la restauration suit les rebonds du tourisme — le nombre de visiteurs en 2024 a augmenté de 12 % d'une année sur l'autre — stimulant les commandes commerciales de marmites et d'articles de boulangerie pour les cuisines des hôtels. Les fonderies d'aluminium locales dans la province de Podkarpacie commencent à couler sous contrat pour les labels d'Europe occidentale, ancrant les emplois de la chaîne de valeur au niveau régional. Les programmes d'apprentissage gouvernementaux renforcent les filières de compétences en travail des métaux, réduisant les coûts de production qui se répercutent sur des prix de détail compétitifs.

La France, l'Espagne, l'Italie, le BENELUX et les pays nordiques forment ensemble un bloc mature mais orienté vers le premium où les montées en gamme dépendent du style, de la durabilité et des cycles de mode culinaire. La décision de la France d'exclure les ustensiles de cuisine de sa restriction sur les PFAS de 2024 offre un répit réglementaire, mais les principaux fournisseurs continuent de faire progresser les gammes céramique pour anticiper une future extension du périmètre. Les remises fiscales espagnoles sur l'efficacité énergétique couvrent les achats de plaques à induction et stimulent implicitement les remplacements de poêles compatibles, tandis que les ateliers artisanaux italiens de fonte se différencient via des nuances d'émaillage localisées liées aux récits de cuisine régionale. Les foyers du BENELUX, caractérisés par des cuisines compactes, se tournent vers des empilables gain de place qui commandent des marges rivalisant avec les ensembles grand format ailleurs. Les consommateurs nordiques affichent la plus grande disposition à payer pour les allégations de contenu recyclé, faisant de la région un banc d'essai pour les pilotes d'économie circulaire tels que les bons de reprise à vie.

Paysage concurrentiel

La concentration du marché se situe dans une bande modérée où les cinq premières marques contrôlent une part de marché majeure en 2024, laissant de l'espace aux marques challengers pour prospérer dans des niches comme les articles de boulangerie spéciaux ou les woks en acier au carbone. Groupe SEB associe la profondeur d'un large portefeuille — Tefal, WMF, All-Clad — à des accords de distribution pan-européens, permettant un positionnement simultané de l'aluminium d'entrée de gamme au cuivre haut de gamme. Meyer Group exploite l'échelle de fabrication asiatique tout en présentant des centres de design européens en Belgique pour rassurer les détaillants sur la gestion de la qualité. Fissler et Zwilling insistent sur le patrimoine de Solingen et les garanties de réparation à vie, fidélisant les consommateurs soucieux de l'environnement et méfiants de la culture du jetable.

La consolidation stratégique s'est poursuivie en 2025, notamment avec l'acquisition par Kartesia du Groupe International Cookware, gardien de la marque Pyrex, qui étend la portée de l'acquéreur dans le verre résistant à la chaleur et ouvre des possibilités de regroupement inter-catégories avec des couvercles métalliques. La démarche d'Ardian pour acquérir Robot-Coupe et Magimix aligne les plateformes de petits appareils avec les écosystèmes d'ustensiles de cuisine, permettant des flux de vente additionnelle du plan de travail à la plaque de cuisson[4]Source : Drax Executive Search, « Ardian acquiert Robot-Coupe et Magimix », drax.com. Sur le front de l'innovation, le programme de « reprise de poêles » de Tefal en 2025 promet de recycler 20 millions d'unités d'ici 2027, un titre qui établit des références en matière de durabilité tout en alimentant les boucles d'approvisionnement en aluminium secondaire. Fiskars, après avoir séparé la vaisselle des outils de coupe, consacre de nouveaux capitaux aux poêles dotées de capteurs intelligents intégrés qui relaient la température exacte de la surface vers des applications mobiles, faisant le pont entre les ustensiles de cuisine et les cuisines connectées à l'IoT.

Les challengers asiatiques exploitent les contrats de marques distributeurs, expédiant des conteneurs de poêles à bas coût que les hypermarchés européens badgent sous des noms maison. Leur part progresse lentement mais est confrontée à des vents contraires liés aux prochaines taxes CO₂ sur les métaux importés et à l'application par l'UE des règles de diligence raisonnable sur les chaînes d'approvisionnement. Les moyennes entreprises européennes ripostent en localisant des coloris en édition limitée et des formes saisonnières que les OEM de masse ne peuvent pas reproduire rapidement. Les start-ups s'attaquent à l'innovation sur un seul point de douleur — poignées en noyer détachables, noyaux composites en graphène — obtenant des millions via le financement participatif avant de passer à l'échelle via la production sous contrat. Dans l'ensemble, l'investissement soutenu des marques dans la transparence de fabrication, la sécurité des revêtements et la logistique circulaire définit le fossé durable dans un marché où la seule pression sur les coûts ne décide plus.

Leaders du secteur des ustensiles de cuisine en Europe

Groupe SEB

Meyer Group Ltd.

Fiskars Group

Zwilling J.A. Henckels AG

Le Creuset Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Tefal a lancé le premier programme mondial de recyclage de poêles à grande échelle avec des détaillants français, visant la collecte de 20 millions d'ustensiles d'ici 2027.

- Juin 2025 : Tefal et Paul Bocuse ont introduit une collection d'ustensiles de cuisine premium comprenant des pièces en acier inoxydable et en aluminium fabriquées en France, prévues pour une sortie en septembre 2025.

- Avril 2025 : Fiskars Group a finalisé la séparation des domaines d'activité, dégageant 12 millions EUR d'économies annuelles et affinant sa focalisation sur les catégories de cuisson.

- Juillet 2024 : Ardian a ouvert des discussions exclusives pour acquérir une participation majoritaire dans Robot-Coupe et Magimix, consolidant le leadership dans les appareils professionnels et grand public.

Périmètre du rapport sur le marché européen des ustensiles de cuisine

Les ustensiles de cuisine désignent une variété de récipients de cuisson, tels que des marmites, des poêles et des plats à four, utilisés pour préparer des aliments. Ces articles sont indispensables dans les cuisines résidentielles et commerciales, jouant un rôle crucial dans la préparation des repas. Le marché européen des ustensiles de cuisine est segmenté par produit, matériaux, canaux de distribution et pays. Par produit, le marché est segmenté en marmites et poêles, grilles de cuisson, outils de cuisson, ustensiles de cuisine pour micro-ondes et autocuiseurs. Par matériaux, le marché est segmenté en acier inoxydable, aluminium, verre et autres matériaux (céramique). Par canaux de distribution, le marché est segmenté en hypermarchés et supermarchés, magasins spécialisés, en ligne et autres canaux de distribution (revendeurs locaux). Par pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Pologne, Italie et reste de l'Europe. Le rapport offre la taille du marché et les prévisions pour le marché européen des ustensiles de cuisine en valeur (USD) pour tous les segments susmentionnés.

| Ustensiles de cuisine de base | Poêles (friture/sauté, gril, wok/kadhai, crêpe) |

| Marmites (à sauce, bouillon, cocotte) | |

| Autocuiseurs et cuiseurs vapeur | |

| Ensembles d'ustensiles de cuisine | |

| Ustensiles de cuisine spécialisés | Cocottes et casseroles |

| Ustensiles de cuisine spéciaux (idli, appam, poêle gril BBQ, etc.) | |

| Articles de boulangerie (plats à four, moules à muffins, moules à gâteaux, etc.) | |

| Accessoires (couvercles, poignées) |

| Acier inoxydable |

| Aluminium |

| Fonte |

| Acier au carbone |

| Cuivre |

| Céramique/Verre |

| Silicone |

| Autres substrats revêtus |

| Résidentiel |

| Commercial (HoReCa, institutionnel, restauration collective) |

| Commerce de détail hors ligne | Supermarchés/Hypermarchés |

| Grands magasins | |

| Magasins spécialisés | |

| En ligne | Places de marché de commerce électronique |

| Boutiques en ligne des marques | |

| Ventes B2B/Directes |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par type de produit (valeur) | Ustensiles de cuisine de base | Poêles (friture/sauté, gril, wok/kadhai, crêpe) |

| Marmites (à sauce, bouillon, cocotte) | ||

| Autocuiseurs et cuiseurs vapeur | ||

| Ensembles d'ustensiles de cuisine | ||

| Ustensiles de cuisine spécialisés | Cocottes et casseroles | |

| Ustensiles de cuisine spéciaux (idli, appam, poêle gril BBQ, etc.) | ||

| Articles de boulangerie (plats à four, moules à muffins, moules à gâteaux, etc.) | ||

| Accessoires (couvercles, poignées) | ||

| Par matériau (valeur) | Acier inoxydable | |

| Aluminium | ||

| Fonte | ||

| Acier au carbone | ||

| Cuivre | ||

| Céramique/Verre | ||

| Silicone | ||

| Autres substrats revêtus | ||

| Par utilisateur final (valeur) | Résidentiel | |

| Commercial (HoReCa, institutionnel, restauration collective) | ||

| Par canal de distribution (valeur) | Commerce de détail hors ligne | Supermarchés/Hypermarchés |

| Grands magasins | ||

| Magasins spécialisés | ||

| En ligne | Places de marché de commerce électronique | |

| Boutiques en ligne des marques | ||

| Ventes B2B/Directes | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des ustensiles de cuisine ?

Le marché est évalué à 7,94 milliards USD en 2026 et devrait atteindre 9,48 milliards USD d'ici 2031.

Quel pays est en tête des ventes d'ustensiles de cuisine en Europe ?

L'Allemagne est en tête du chiffre d'affaires avec une part de 22,84 % grâce à son patrimoine manufacturier et à l'adoption élevée des plaques à induction.

Quel segment connaît la croissance la plus rapide ?

Les pièces d'ustensiles de cuisine spécialisés telles que les cocottes et les articles de boulangerie de niche devraient se développer à un TCAC de 4,85 % jusqu'en 2031.

À quelle vitesse les ventes d'ustensiles de cuisine en ligne progressent-elles ?

Le commerce électronique devrait croître à un TCAC de 4,46 %, bénéficiant de la visualisation par réalité augmentée et des stratégies directes aux consommateurs.

Quelle tendance réglementaire affectera les futurs choix de matériaux ?

Les initiatives de l'UE ciblant les PFAS et imposant la durabilité dans l'écoconception orientent les fabricants vers des solutions en céramique et en métal recyclé.

Dernière mise à jour de la page le: