Taille et part du marché européen des pots de fleurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

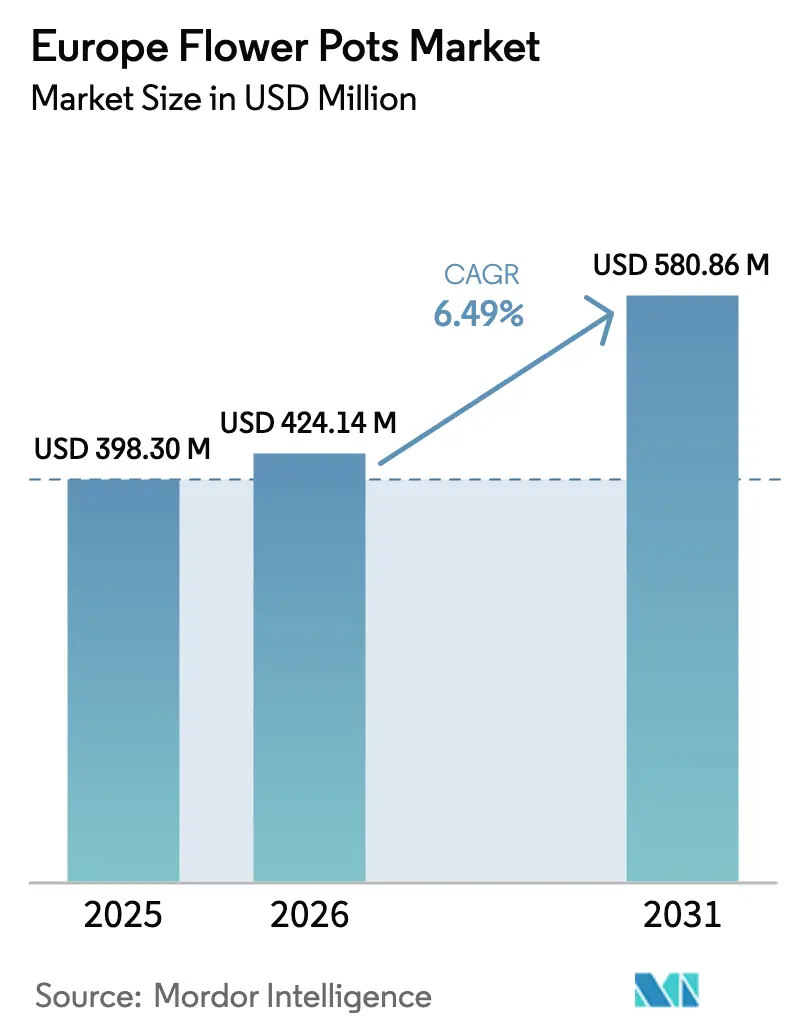

| Taille du marché de l'année de base (2025) | 398.30 Millions de dollars américains |

| Taille du Marché (2026) | 424.14 Millions de dollars américains |

| Taille du Marché (2031) | 580.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des pots de fleurs par Mordor Intelligence

La taille du marché européen des pots de fleurs est projetée à 398,30 millions USD en 2025, 424,14 millions USD en 2026, et devrait atteindre 580,86 millions USD d'ici 2031, avec un TCAC de 6,49 % de 2026 à 2031. Le marché européen des pots de fleurs s'éloigne des céramiques à forte intensité carbone au profit des plastiques circulaires conformes et des conceptions biosourcées, car le règlement de l'Union européenne sur les emballages et les déchets d'emballages exige une recyclabilité élevée et une adoption plus large du contenu recyclé d'ici 2030. L'acceptation par le Royaume-Uni, le 31 mars 2026, de la collecte en bordure de trottoir des pots de plantes en PP et PET non noirs supprime un obstacle majeur en fin de vie et renforce la confiance des consommateurs dans les options recyclables au point de vente. La modulation des frais de responsabilité élargie des producteurs en France renforce ce pivot, en récompensant les emballages mono-matériaux à étiquettes détachables, tout en pénalisant les pigments noirs de carbone dans les formats horticoles. La persistance de prix de l'énergie et du carbone plus élevés réduit la compétitivité-coût des céramiques, ce qui renforce l'argumentaire économique en faveur des solutions PP et PET légères et détectables par NIR dans le cadre des exigences du commerce électronique et des marchés publics municipaux [1]Cerame Unie, « Impact du SEQE de l'UE sur l'industrie céramique », Association européenne de l'industrie céramique, cerameunie.eu. L'intensité concurrentielle s'accroît à mesure que des convertisseurs agiles développent l'approvisionnement en matières plastiques post-consommation et les innovations de conception, illustrés par la transparence CO2e au niveau des produits d'elho et le hub de recyclage aux Pays-Bas de Keter qui sécurise les matières premières pour les pots à contenu recyclé.

Principaux enseignements du rapport

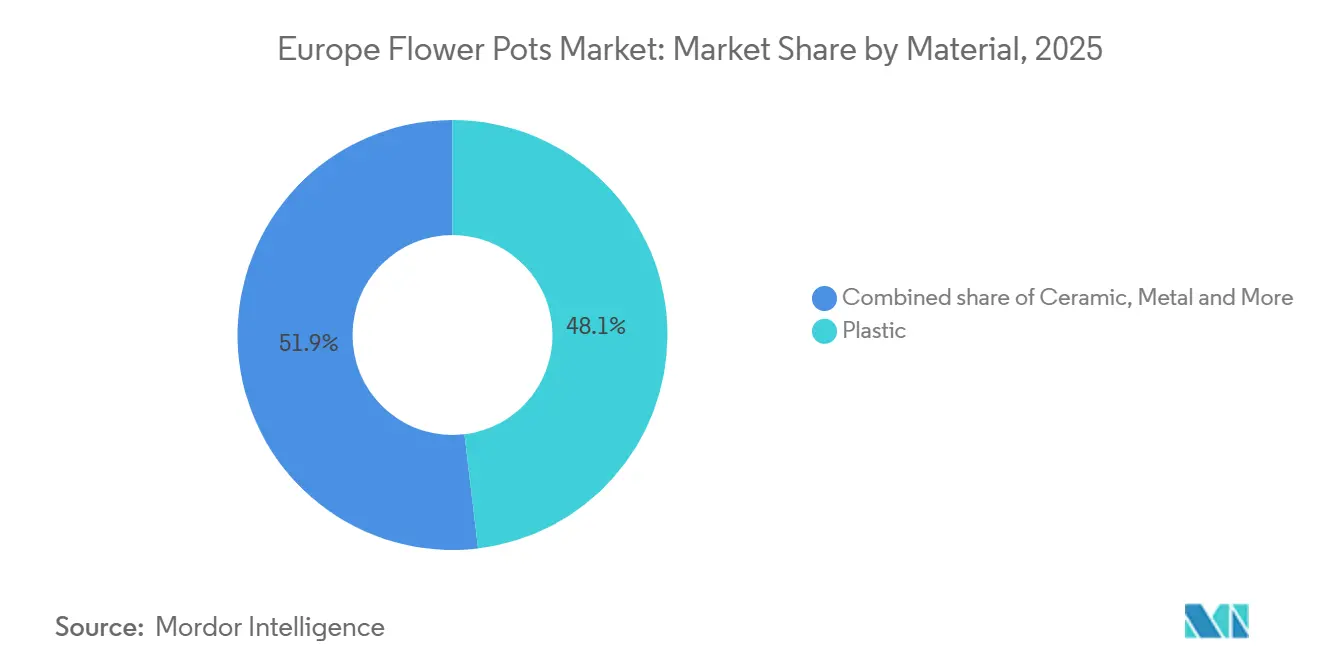

- Par matériau, le plastique a dominé avec 48,10 % de la part du marché européen des pots de fleurs en 2025, tandis que les pots biodégradables devraient se développer à un TCAC de 7,27 % jusqu'en 2031.

- Par lieu d'utilisation, les applications extérieures représentaient 63,05 % de la part du marché européen des pots de fleurs en 2025, tandis que les pots d'intérieur devraient croître à un TCAC de 6,86 % jusqu'en 2031.

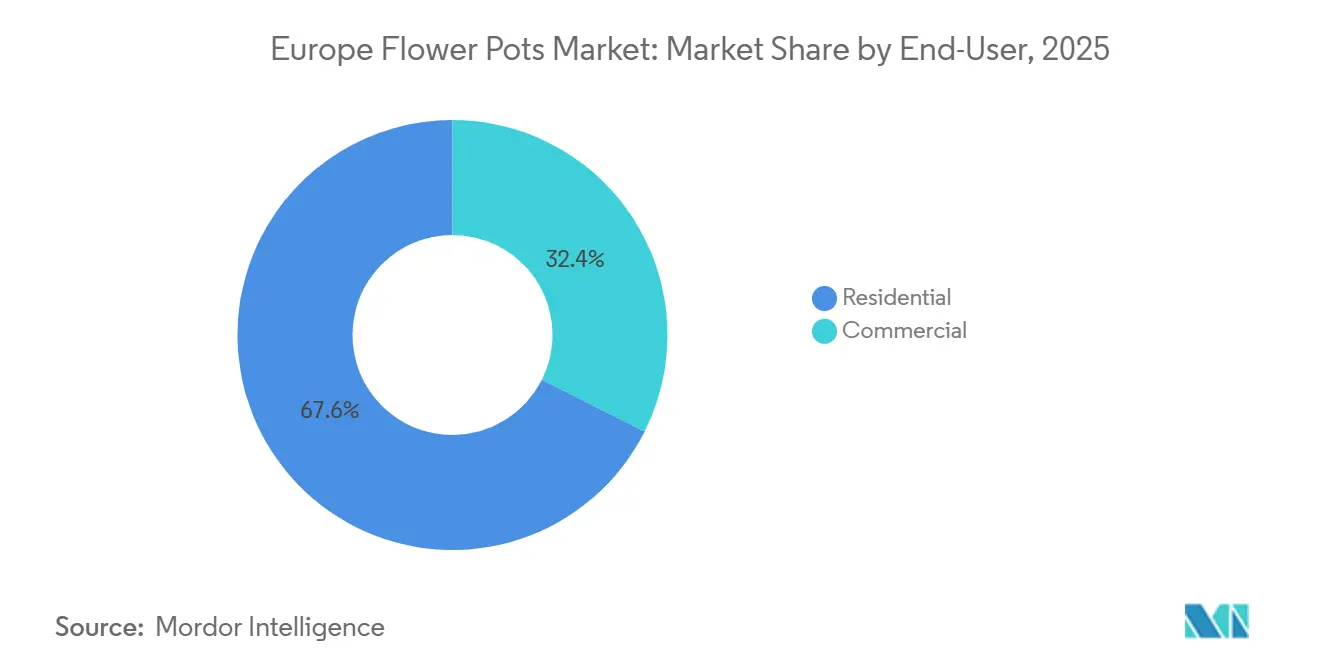

- Par utilisateur final, les acheteurs résidentiels représentaient 67,60 % de la part du marché européen des pots de fleurs en 2025, tandis que les clients commerciaux devraient se développer à un TCAC de 6,37 % jusqu'en 2031.

- Par canal de distribution, les jardineries et les magasins de bricolage représentaient 45,70 % de la part du marché européen des pots de fleurs en 2025, tandis que les pure players en ligne et les places de marché devraient croître à un TCAC de 7,62 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec 21,05 % de la part du marché européen des pots de fleurs en 2025, tandis que la Pologne devrait se développer à un TCAC de 7,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des pots de fleurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les mandats de recyclabilité et de contenu recyclé du règlement sur les emballages et les déchets d'emballages poussent à la transition vers des pots mono-matériaux et en plastique recyclé | +1.8% | Mondial, avec des gains précoces en France, en Allemagne, aux Pays-Bas et en Belgique | Moyen terme (2 à 4 ans) |

| Les objectifs de verdissement urbain en Europe accroissent la demande municipale et commerciale de jardinières | +1.3% | À l'échelle de l'Union européenne, plus particulièrement en Allemagne, en Pologne, dans les villes nordiques et sur les marchés émergents du Benelux | Long terme (≥ 4 ans) |

| L'expansion du bricolage en ligne et du jardinage à domicile favorise les jardinières légères, expédiables et à arrosage automatique | +1.1% | Allemagne, Royaume-Uni, France, Pays-Bas ; marchés à infrastructure de commerce électronique mature | Court terme (≤ 2 ans) |

| Au Royaume-Uni, en 2026, l'acceptation en bordure de trottoir des pots en PP/PET non noirs accélère les conceptions détectables par NIR | +0.9% | Principalement le Royaume-Uni, avec des retombées en Irlande et chez les adoptants nordiques | Moyen terme (2 à 4 ans) |

| La modulation des frais de responsabilité élargie des producteurs selon la recyclabilité favorise les étiquettes détachables et les pots mono-matériaux en PP/PET | +0.7% | France, Royaume-Uni, Allemagne, et extension à l'Italie et à l'Espagne | Moyen terme (2 à 4 ans) |

| Les coûts énergétiques des céramiques à forte intensité énergétique font pencher la balance vers les pots en plastique et biosourcés | +0.7% | Italie, Espagne, pôles céramiques d'Europe du Sud ; l'impact se propage à l'ensemble de l'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de recyclabilité et de contenu recyclé du règlement sur les emballages et les déchets d'emballages poussent à la transition vers des pots mono-matériaux et en plastique recyclé

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages exige que les emballages mis sur le marché en 2026 soient sur la voie d'une recyclabilité d'au moins 70 % d'ici 2030, avec un recyclage à grande échelle ciblé pour la décennie suivante, ce qui réoriente les pots horticoles vers des formats mono-matériaux en PP ou PET et les éloigne des composites difficiles à trier[2]Commission européenne, « Règlement sur les emballages et les déchets d'emballages (PPWR) », EUR Lex, eur-lex.europa.eu . Les pigments noirs de carbone sont progressivement abandonnés car ils perturbent le tri par NIR, ce qui accélère la transition vers des couleurs taupe et gris détectables par NIR sur l'ensemble du marché européen des pots de fleurs. Le règlement fait également évoluer les obligations en matière de contenu recyclé, ce qui accroît l'importance d'un approvisionnement fiable en matières post-consommation et favorise les convertisseurs capables de sécuriser un approvisionnement en matières plastiques post-consommation à qualité constante. Les systèmes de bonus et de malus de responsabilité élargie des producteurs, tels que la modulation des frais en France, confèrent des avantages de coût mesurables aux pots légers, réutilisables et clairement triables, tout en pénalisant les conceptions qui entravent la récupération des matériaux. Les premiers adoptants commercialisent des concepts conformes, notamment la Collection Winery d'elho qui s'associe à Adivalor et Healix pour convertir les déchets de cordes viticoles en jardinières 100 % recyclées et entièrement recyclables. Les cadres de recyclabilité et les directives d'étiquetage du Royaume-Uni renforcent cette transition en alignant les normes de tri et la communication aux consommateurs sur les pigments compatibles NIR et la construction mono-matériau.

Les objectifs de verdissement urbain en Europe accroissent la demande municipale et commerciale de jardinières

La loi de l'Union européenne sur la restauration de la nature fixe un objectif contraignant de restauration de 20 % des terres et des mers de l'Union européenne d'ici 2030 et exige l'absence de perte nette d'espaces verts urbains et de canopée arborée sur la même période, ce qui renforce la demande de jardinières durables et modulaires dans les espaces publics et les sites commerciaux. Toutes les villes de plus de 20 000 habitants sont tenues d'élaborer des plans de nature urbaine, mais une faible proportion de municipalités dispose d'une expérience approfondie des partenariats public-privé pour les infrastructures vertes, ce qui crée des opportunités de services pour les fournisseurs qui associent les pots à l'installation et à la maintenance. Vilnius, Capitale verte européenne 2025, a planté 94 000 arbres et un million d'arbustes, soulignant l'ampleur et le rythme que les programmes de verdissement urbain peuvent atteindre lorsqu'ils bénéficient d'un financement coordonné. La transformation de la place Nowy Targ à Wrocław a permis d'installer 170 arbres avec irrigation automatique dans des jardinières modulaires, offrant une preuve de concept reproductible pour la dépavage des centres urbains contraints. Les recommandations politiques et de financement au niveau de l'Union européenne continuent d'élever les solutions fondées sur la nature, ce qui soutient les marchés publics pour les conceptions grand format à arrosage automatique qui réduisent la maintenance et la consommation d'eau dans les espaces à fort trafic[3]Partenariat Greening Cities, « Plan d'action pour le verdissement urbain », Agenda urbain de l'UE, greeningcitiespartnership.eu . Cette dynamique est également visible dans les offres commerciales haut de gamme telles que les jardinières modulaires de LECHUZA avec irrigation intégrée et bacs amovibles, qui ciblent les gestionnaires d'installations qui privilégient la durabilité, les intrants circulaires et les coûts de cycle de vie réduits.

L'expansion du bricolage en ligne et de l'amélioration de l'habitat favorise les jardinières légères, expédiables et à arrosage automatique

La pénétration du commerce électronique de bricolage a augmenté en 2024 et devrait se développer davantage d'ici 2026 sur les plus grands marchés de la région, ce qui aide les marques qui conçoivent des jardinières légères et résistantes aux chocs adaptées aux réseaux de colis et à l'exécution transfrontalière. Le segment bricolage et fleurs en Allemagne a dépassé la croissance globale du commerce de détail en ligne en 2025, signalant une demande résiliente pour l'assortiment maison et jardin malgré les vents contraires macroéconomiques. La règle du règlement sur les emballages et les déchets d'emballages plafonnant l'espace dans les emballages de transport renforce l'économie des formats PP et PET qui minimisent le poids volumétrique et les matériaux d'emballage, en particulier pour les conceptions à arrosage automatique expédiées directement depuis les entrepôts et les vendeurs tiers. La concentration des places de marché façonne également le merchandising, les plateformes mondiales détenant une part significative du trafic bricolage en Europe et se faisant concurrence sur le prix, la commodité et la sélection dans les jardinières et accessoires [4]Cross Border Commerce Europe, « Top 50 du commerce de détail bricolage, maison et jardin en Europe », CBCommerce.eu, cbcommerce.eu . L'innovation produit s'adapte aux parcours en ligne, comme en témoignent les start-ups qui développent des jardinières à arrosage automatique en kit à plat et les marques établies qui ajoutent une surveillance de l'humidité par IoT pour réduire la complexité des soins pour les nouveaux propriétaires de plantes d'intérieur. Ces évolutions rehaussent le potentiel de croissance relatif des plastiques circulaires conformes au sein du marché européen des pots de fleurs, les détaillants favorisant les références qui s'expédient bien, réduisent les retours et respectent les directives de recyclabilité.

L'acceptation en bordure de trottoir au Royaume-Uni en 2026 des pots en PP et PET non noirs accélère les conceptions détectables par NIR

L'adoption par l'Angleterre de la collecte en bordure de trottoir pour tous les pots de plantes en PP et PET non noirs et recyclables est entrée en vigueur le 31 mars 2026, ce qui résout un obstacle de longue date en fin de vie qui limitait la confiance des consommateurs au point d'achat. Ce changement complète le mix de canaux de 2025, où les jardineries et les magasins de bricolage représentent 45,70 % des ventes, en donnant aux détaillants une affirmation de durabilité claire qui s'aligne sur les systèmes de recyclage locaux. Étant donné que les trieurs NIR ne peuvent pas détecter les plastiques noirs de carbone, les fabricants reformulent leurs produits vers des pigments taupe et gris qui passent la détection sans compromettre la texture et la finition. Les réponses en matière de conception incluent déjà des collections elho utilisant des intrants recyclés conformes au NIR, ainsi que des jardinières LECHUZA proposées dans des palettes de tons terreux et des formes modulaires adaptées aux emplacements intérieurs et extérieurs. La politique réduit l'ambiguïté pour les utilisateurs finaux et simplifie la communication pour les détaillants, ce qui peut accélérer la transition vers des PP et PET mono-matériaux prêts à l'étiquetage sur l'ensemble du marché européen des pots de fleurs. Cette évolution renforce la croissance plus rapide des plastiques biosourcés et à contenu recyclé à mesure que les municipalités, les détaillants et les marques s'alignent autour de conceptions claires et prêtes pour le système.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La volatilité des prix des polymères et des importations pèse sur les marges des pots en plastique | -0.6% | À l'échelle de l'Union européenne, les producteurs manquent notamment d'intégration verticale ou de contrats sur les matières plastiques post-consommation. | Court terme (≤ 2 ans) |

| Les vents contraires sur les dépenses de consommation ralentissent les mises à niveau et rénovations haut de gamme | -0.5% | L'Allemagne, le Royaume-Uni et la France sont des marchés matures avec une sensibilité plus élevée à l'endettement et à l'inflation. | Moyen terme (2 à 4 ans) |

| Les normes de couleur détectables par NIR contraignent les esthétiques sombres et l'image de marque | -0.3% | Royaume-Uni, Pays-Bas, Allemagne, avec une infrastructure de tri NIR avancée | Moyen terme (2 à 4 ans) |

| La décarbonation et les coûts énergétiques contraignent la capacité de production de terre cuite et font monter les prix | -0.4% | Italie, Espagne, Portugal, pôles céramiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des polymères et des importations pèse sur les marges des pots en plastique

L'approvisionnement européen en polymères reste inégal et la concurrence des importations a reconfiguré les taux d'utilisation des capacités depuis 2025, ce qui réduit le pouvoir de fixation des prix pour les convertisseurs alors que les références de résines vierges suivent plus étroitement les cycles mondiaux. La rationalisation structurelle a été visible, notamment avec des annonces d'arrêts et de fermetures dans de grands complexes pétrochimiques aux Pays-Bas et en France, ce qui signale un rééquilibrage de l'offre sans garantir un allègement des marges pour les transformateurs en aval intermédiaires. Les polymères recyclés n'ont pas échappé à ces dynamiques, car la faiblesse des prix des résines vierges peut comprimer les primes sur les matières plastiques post-consommation et compliquer l'argumentaire économique pour la croissance des capacités de collecte et de retraitement. Dans le même temps, les exigences du règlement sur les emballages et les déchets d'emballages en matière de contenu recyclé se resserrent, ce qui oblige les convertisseurs à sécuriser une qualité et des volumes constants de matières plastiques post-consommation dans le cadre de contrats à long terme. Les entreprises disposant d'une intégration verticale dans le recyclage et la regranulation, ou avec des hubs captifs à proximité des usines de production, atténuent le risque d'approvisionnement en matières premières et amortissent la volatilité à court terme sur le marché européen des pots de fleurs. La pression sur les marges est plus forte pour les petits convertisseurs qui s'appuient sur les marchés spot, ce qui renforce les incitations à collaborer avec les détaillants et les municipalités pour mettre en place des programmes de collecte en circuit fermé qui stabilisent les intrants.

La décarbonation et les coûts énergétiques contraignent la capacité de production de terre cuite et font monter les prix

Les prix du gaz industriel en Europe restent bien au-dessus des niveaux d'avant-crise en 2026, et cette pression sur les coûts se répercute directement sur la fabrication par four, où les cycles de cuisson sont énergivores. Les coûts du système d'échange de quotas d'émission de l'Union européenne ajoutent une autre charge structurelle pour les céramiques, les prix actuels du carbone et les anticipations à terme pointant vers des dépenses de conformité plus élevées jusqu'en 2030 qui pèsent sur les plans d'investissement et l'économie unitaire. Les baisses d'investissement dans la céramique italienne en 2024 ont confirmé cette tendance, les producteurs ayant différé les mises à niveau des fours, ce qui laisse présager un approvisionnement plus tendu en terre cuite sur la période de prévision, même si la demande des consommateurs pour les finitions naturelles persiste dans les niches haut de gamme. L'environnement macroéconomique a déjà fait des victimes de premier plan, illustrées par la liquidation de Royal Stafford suite à une forte inflation des coûts énergétiques, ce qui met en évidence le risque de demande pour les formats à forte intensité énergétique dans les canaux sensibles aux prix. Les principaux fabricants réagissent en modernisant leurs actifs et en optimisant leur consommation d'énergie, notamment dans le cadre d'initiatives sous une nouvelle direction chez les acteurs mondiaux de la terre cuite pour poursuivre l'efficacité et la diversification, même si de telles démarches augmentent l'intensité capitalistique à court terme. Les pilotes de fours à hydrogène émergents et les rénovations d'efficacité restent stratégiquement pertinents mais sont peu susceptibles de compenser les coûts énergétiques et carbone soutenus à court terme, ce qui maintient une croissance relative plus forte pour les plastiques circulaires conformes sur le marché européen des pots de fleurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les mandats circulaires fracturent le mix traditionnel.

Le plastique représentait 48,10 % de la taille du marché européen des pots de fleurs en 2025, tandis que les pots biodégradables devraient mener la croissance avec un TCAC de 7,27 % jusqu'en 2031, les installations dans l'espace public favorisant les formats décomposables là où la collecte est difficile. Le règlement sur les emballages et les déchets d'emballages élève les seuils de recyclabilité et les objectifs de contenu recyclé, ce qui concentre la demande dans les PP et PET mono-matériaux qui passent le tri NIR et se qualifient pour les bonus de responsabilité élargie des producteurs plutôt que pour les malus. Les contraintes de détection NIR poussent les marques vers des systèmes de pigments taupe et gris pour assurer un tri et un retraitement précis à grande échelle, ce qui renforce l'attrait des conceptions standardisées prêtes à l'étiquetage. La modulation des frais de responsabilité élargie des producteurs en France modifie déjà les choix de formulation et les stratégies d'étiquetage, et influence les assortiments des détaillants qui mettent désormais l'accent sur les références triables à contenu recyclé. Les principaux convertisseurs investissent également dans la transparence, ELHO publiant le CO2e au niveau des produits via son Eco Passport, ce qui soutient les décisions d'achat qui récompensent les réductions d'empreinte prouvées au fil du temps.

Les coûts énergétiques et carbone pèsent sur la terre cuite et les céramiques émaillées, car la cuisson au four amplifie l'exposition aux prix des combustibles et au système d'échange de quotas d'émission à chaque cycle de production. Les investissements différés en 2024 dans les principaux districts céramiques signalent un resserrement des capacités au cours de la seconde moitié de la décennie, ce qui pourrait soutenir les prix dans la niche haut de gamme de la terre cuite tout en déplaçant les volumes du marché de masse vers les plastiques à contenu recyclé. Le secteur européen des pots de fleurs consolide également les intrants recyclés, soutenu par des hubs intégrés qui transforment le plastique ménager en matières plastiques post-consommation adaptées aux pots horticoles à qualité constante. Les marques qui alignent les pigments, les étiquettes détachables et la construction mono-matériau sur les règles de responsabilité élargie des producteurs obtiennent un avantage de coût mesurable à grande échelle, notamment en France et au Royaume-Uni, où les structures de frais et les normes de collecte en bordure de trottoir sont claires. Dans ce contexte, les pots biodégradables jouent un rôle distinct dans les contrats de verdissement municipal et d'aménagement paysager où le compostage sur site et l'intégration dans le sol sont préférés à la collecte, ce qui complète plutôt que remplace la dynamique des PP et PET à contenu recyclé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par lieu d'utilisation : l'adoption en intérieur progresse avec le verdissement urbain et le design biophilique

Les applications extérieures représentaient 63,05 % du volume en 2025, tandis que les pots d'intérieur se développent à un TCAC de 6,86 % jusqu'en 2031, la densité du logement urbain et la biophilie en milieu de travail augmentant la demande de conceptions économes en espace et à arrosage automatique. L'exigence d'absence de perte nette d'espaces verts urbains de la loi de l'Union européenne sur la restauration de la nature encourage le jardinage sur balcon, la rénovation des cours et les programmes de plantation intérieure dans les bureaux et les bâtiments publics, ce qui génère des cycles réguliers de remplacement et de mise à niveau pour les jardinières intégrant irrigation et intrants recyclés. Le marché européen des pots de fleurs bénéficie également des assortiments du commerce électronique qui simplifient les soins des plantes d'intérieur, favorisant les pots et jardinières modulaires qui s'adaptent aux étagères et aux rebords de fenêtres et s'expédient de manière fiable dans les réseaux de colis.

Les emplacements extérieurs exigent toujours une résistance au gel et une stabilité aux UV, ce qui pousse les plastiques vers des stabilisants améliorés, tandis que les céramiques se positionnent sur l'esthétique naturelle et la respirabilité dans les gammes de prix plus élevées. L'étiquetage conforme et les étiquettes détachables sont désormais standard dans de nombreuses références intérieures et extérieures, ce qui aide les consommateurs à trier et recycler correctement dans le cadre des systèmes municipaux. L'adoption en intérieur se renforce à mesure que les marques développent des fonctionnalités qui réduisent la complexité des soins pour les nouveaux propriétaires de plantes et les gestionnaires d'installations, notamment l'irrigation intégrée et les bacs amovibles qui réduisent le travail d'arrosage et améliorent la santé des plantes.

Le développement de produits reflète désormais ces cas d'usage, des jardinières en bois massif de LECHUZA avec bacs recyclés pour les intérieurs haut de gamme aux collections d'ELHO fabriquées avec une teneur élevée en matières plastiques post-consommation et des garanties de durabilité à vie adaptées aux aménagements compacts multi-pièces. Le marché européen des pots de fleurs diversifie également les textures et finitions intérieures qui maintiennent la compatibilité NIR, ce qui protège la recyclabilité tout en préservant le choix de conception. Les détaillants organisent des assortiments intérieurs avec des messages clairs sur la recyclabilité et les pourcentages de matières plastiques post-consommation pour s'aligner sur les engagements de durabilité des entreprises et les incitations de responsabilité élargie des producteurs. À mesure que davantage de villes intègrent le verdissement dans les codes du bâtiment et les programmes en milieu de travail, la croissance intérieure reste un pilier structurel de l'expansion de la valeur sur la période de prévision.

Par utilisateur final : la demande municipale et commerciale complète un socle résidentiel

Les acheteurs résidentiels représentaient 67,60 % de la demande de 2025, tandis que les clients commerciaux croissent à un TCAC de 6,37 % jusqu'en 2031, les municipalités, les paysagistes et les équipes de gestion des installations développant les programmes de verdissement urbain dans le cadre des engagements politiques. Le déficit de marchés publics du secteur public dans la structuration des partenariats public-privé pour les infrastructures vertes crée des opportunités pour les fournisseurs qui associent les jardinières à l'installation, l'irrigation et la maintenance, ce qui aide les villes à accélérer la réalisation des projets. Des études de cas municipales telles que la place Nowy Targ à Wrocław illustrent les utilisations pratiques des jardinières modulaires à arrosage automatique pour verdir les places pavées avec des travaux civils minimaux et une consommation d'eau contrôlée.

Les mises à niveau résidentielles restent l'ancre de volume, mais leurs choix de matériaux sont de plus en plus façonnés par les affirmations de recyclabilité et les normes d'acceptation en bordure de trottoir que les détaillants et les marques peuvent désormais communiquer clairement au Royaume-Uni et dans plusieurs marchés de l'Union européenne. Les acheteurs commerciaux continuent de spécifier des pots grand format et des gammes coordonnées pour les places et les façades, ce qui favorise les plastiques riches en matières plastiques post-consommation qui allègent les installations et résistent aux cycles de nettoyage fréquents. Les utilisateurs finaux privés et publics s'alignent également autour des preuves de circularité, des initiatives de reprise sur site chez les détaillants aux empreintes au niveau des produits publiées qui simplifient le reporting de durabilité pour les acheteurs d'entreprise.

Le marché européen des pots de fleurs bénéficie de la documentation par les marques des pourcentages de matières plastiques post-consommation, de l'utilisation d'énergie renouvelable et du statut de conformité à la responsabilité élargie des producteurs sur les pages produits et les étiquettes, ce qui réduit le risque perçu dans les déploiements multi-sites. En parallèle, les convertisseurs qui intègrent la regranulation ou sécurisent des contrats à long terme sur les matières plastiques post-consommation peuvent offrir une stabilité des prix aux marchés publics municipaux et à la gestion des installations, ce qui améliore les taux de succès dans les appels d'offres concurrentiels. Lorsque l'esthétique céramique est privilégiée, les acheteurs ont tendance à la segmenter dans des zones haut de gamme tout en déployant des plastiques à contenu recyclé pour les emplacements à fort trafic ou sensibles au poids afin de contrôler les coûts et la complexité d'installation. Cette division du travail entre les utilisateurs finaux soutient la croissance globale tout en permettant une innovation ciblée par matériau et ensemble de fonctionnalités sur le marché européen des pots de fleurs.

Par canal de distribution : les modèles en ligne et omnicanaux reconfigurent la découverte et l'exécution

Les jardineries et les magasins de bricolage ont capté 45,70 % des ventes de 2025, tandis que les pure players en ligne et les places de marché progressent à un TCAC de 7,62 % jusqu'en 2031, les assortiments et la logistique arrivant à maturité sur les principaux marchés de l'Union européenne. La règle des 50 % d'espace du règlement sur les emballages et les déchets d'emballages pour les emballages de transport fait évoluer l'économie vers des formats compacts et légers qui réduisent les casses et le poids volumétrique, ce qui bénéficie aux assortiments PP et PET détectables par NIR pour les réseaux de colis. Le commerce électronique de bricolage transfrontalier continue d'accroître sa part des commandes, ce qui permet aux convertisseurs d'Europe centrale et orientale de servir des marchés plus larges via des vitrines sur les places de marché. Les programmes de circularité au détail, notamment les systèmes de reprise en magasin, renforcent l'approvisionnement en circuit fermé et aident les marques à sécuriser des intrants constants en matières plastiques post-consommation tout en renforçant la fidélité des clients grâce à des solutions claires en fin de vie. La découverte mêle désormais contenu éditorial et badges de conformité, les détaillants mettant en avant les étiquettes alignées sur la responsabilité élargie des producteurs et la conformité NIR, afin que les acheteurs puissent choisir des conceptions adaptées aux systèmes de recyclage locaux.

Le paysage des places de marché en Europe reste concurrentiel, les grandes plateformes détenant une part importante du trafic bricolage et investissant dans la sélection et la rapidité d'expédition pour les articles encombrants et fragiles comme les jardinières. Les marques répondent en développant des canaux de vente directe aux consommateurs pour des collections organisées tout en utilisant des partenaires omnicanaux pour la profondeur et le réapprovisionnement dans les tailles et couleurs courantes dans les jardineries et les chaînes de bricolage. Les stratégies d'assortiment privilégient les étiquettes conformes et les conceptions mono-matériaux, ce qui réduit les frictions de logistique inverse en s'alignant sur les règles de collecte municipale. Les détaillants et les marques collaborent également sur la narration autour du contenu en matières plastiques post-consommation et des garanties de durabilité pour se différencier des importations d'entrée de gamme, ce qui améliore la conversion sans éroder les marges. À mesure que les frontières entre canaux s'estompent, le marché européen des pots de fleurs bénéficie d'une meilleure découverte des produits, d'affirmations de durabilité transparentes et d'une gestion fiable des retours qui protège la satisfaction des clients.

Analyse géographique

L'Allemagne était en tête avec une part de 21,05 % en 2025, soutenue par les chaînes nationales de bricolage et un assortiment en ligne mature, ainsi que par des initiatives de circularité menées par les détaillants telles que les programmes de reprise qui s'alignent sur les régimes de conformité locaux. La pénétration du commerce électronique de bricolage transfrontalier permet aux marques allemandes et voisines d'atteindre plus facilement l'Autriche, la Suisse et le Benelux via les canaux des places de marché et les réseaux régionaux. L'acceptation nationale au Royaume-Uni de la collecte en bordure de trottoir des pots en PP et PET non noirs en 2026 clarifie les messages de recyclabilité et devrait stimuler les références conformes dans les jardineries et le commerce de détail en ligne. En France, la modulation des frais de responsabilité élargie des producteurs a déjà réduit l'utilisation des pigments noirs de carbone et orienté les choix d'emballage et d'étiquetage vers des formats triables mono-matériaux parmi les principaux fournisseurs. Ensemble, ces changements soutiennent un glissement progressif du mix en Europe occidentale vers les PP et PET circulaires conformes, avec un accent merchandising visible dans les grandes enseignes de bricolage grand public.

L'Italie et l'Espagne font face à des pressions de coûts et de conformité sur les céramiques, les dépenses énergétiques et du système d'échange de quotas d'émission restant élevées, ce qui contraint les investissements et resserre les perspectives de capacité jusqu'à la fin des années 2020. Les baisses d'investissement dans la céramique italienne en 2024 et la faiblesse des revenus en Ibérie indiquent des ajustements structurels, même si la demande pour les esthétiques naturelles en terre cuite reste résiliente dans les niches haut de gamme. Les réponses stratégiques comprennent des plans de modernisation et des changements de direction chez les principaux fabricants de terre cuite pour s'étendre à l'international et mettre à niveau les technologies de fours pour un environnement à coûts plus élevés. La Pologne devrait croître à un TCAC de 7,39 % jusqu'en 2031, aidée par la capacité nationale de moulage par injection qui réduit la dépendance aux importations et sert la demande d'Europe centrale via les places de marché transfrontalières. Les projets de verdissement urbain en Pologne, notamment la plantation de 170 arbres avec irrigation automatique dans des jardinières modulaires à Wrocław, illustrent comment les marchés publics municipaux soutiennent la demande de jardinières commerciales.

Les Pays-Bas et la Belgique bénéficient du traitement local des matières plastiques post-consommation à grande échelle, mis en évidence par une capacité de recyclage intégrée qui approvisionne les usines européennes et sécurise les intrants recyclés pour les jardinières conformes au règlement sur les emballages et les déchets d'emballages. Les marchés nordiques montrent une forte réceptivité aux attributs de durabilité documentés tels que les divulgations de CO2e au niveau des produits et les affirmations de contenu recyclé, qui s'alignent sur les normes de marchés publics publics et privés. La dynamique de verdissement municipal est visible dans toute l'Europe du Nord et centrale, avec des programmes phares de villes plantant des milliers d'arbres et développant des forêts urbaines, ce qui accroît le besoin de jardinières durables et modulaires et de systèmes à arrosage automatique qui réduisent les coûts de maintenance. À mesure que le règlement sur les emballages et les déchets d'emballages et les règles locales de responsabilité élargie des producteurs harmonisent le tri et l'étiquetage au fil du temps, les conceptions conformes se répandent sur les marchés du reste de l'Europe, aidées par les places de marché qui accélèrent la diffusion des références les plus vendues. Ces schémas géographiques soutiennent une croissance à large base sur le marché européen des pots de fleurs avec une expansion plus rapide en Europe centrale et orientale et une demande stable dans les grandes économies d'Europe occidentale.

Paysage concurrentiel

Le marché européen des pots de fleurs est modérément fragmenté, les marques leaders développant les intrants en matières plastiques post-consommation, les fonctionnalités de conception et la transparence, tandis que les convertisseurs régionaux et les importations intensifient la concurrence sur les prix et les assortiments sur tous les canaux. Elho a introduit 125 nouvelles références en 2026, lancé des produits favorisant la biodiversité à partir de matériaux 100 % recyclés, et étendu les divulgations de CO2e au niveau des produits via son Eco Passport, soutenu par les énergies renouvelables et des parts élevées de matières plastiques post-consommation dans les gammes principales. Scheurich a investi dans des capacités de fours compatibles à l'hydrogène et des panneaux photovoltaïques sur site pour couvrir le risque de décarbonation tout en construisant une image de marque via des programmes environnementaux liés à chaque unité vendue. Keter a sécurisé un approvisionnement intégré en matières plastiques post-consommation en inaugurant un hub de recyclage aux Pays-Bas en 2024, qui traite des volumes substantiels de plastique ménager et approvisionne les usines européennes qui fonctionnent déjà avec des ratios élevés d'intrants recyclés. Deroma a nommé un nouveau PDG en 2024 pour piloter l'expansion internationale et les mises à niveau d'efficacité dans son portefeuille de terre cuite, alors que les coûts énergétiques et du système d'échange de quotas d'émission reconfigurent l'économie des fours. LECHUZA a étendu son portefeuille avec des jardinières en bois massif dotées d'une irrigation intégrée et de bacs amovibles en plastique recyclé post-industriel, ciblant les acheteurs commerciaux et résidentiels haut de gamme.

Les schémas stratégiques convergent sur trois thèmes importants pour la croissance et la résilience sur le marché européen des pots de fleurs. Premièrement, l'intégration verticale dans le traitement des matières plastiques post-consommation ou la regranulation réduit le risque d'approvisionnement en matières premières et soutient une qualité de produit constante sur les références à fort volume. Deuxièmement, les investissements en conception dans les fonctionnalités à arrosage automatique, les formats modulaires et les finitions détectables par NIR améliorent la conversion dans le commerce électronique et réduisent les retours pour l'expédition par colis. Troisièmement, l'étiquetage conforme et les étiquettes détachables débloquent les bonus de responsabilité élargie des producteurs et simplifient les messages de collecte en bordure de trottoir, ce qui aide les détaillants et les municipalités à développer les programmes de reprise et de collecte sur site. Les détaillants pilotent et développent également des systèmes de reprise de pots en magasin qui ferment la boucle des matières plastiques post-consommation localement et renforcent la fidélité des clients parmi les acheteurs soucieux de durabilité. Ces démarches améliorent collectivement l'effet de levier opérationnel et soutiennent la réalisation des prix pour les marques différenciées tout en préservant l'accès aux segments sensibles aux prix via des gammes d'entrée de gamme conformes.

Les nouveaux entrants et les spécialistes régionaux ajoutent de la chaleur concurrentielle avec des références optimisées pour le commerce électronique et des histoires de marque construites autour des intrants recyclés et du design fonctionnel, notamment des concepts à arrosage automatique en kit à plat qui améliorent la densité des palettes et la résilience à l'expédition. Les fabricants polonais et d'Europe centrale renforcent leurs positions avec le moulage et la fabrication d'outillage nationaux qui compriment les délais et permettent des programmes de marque distributeur pour les partenaires des places de marché et de la distribution. Les acteurs établis répondent avec des accords de distribution régionaux, des collections spécifiques aux canaux et un reporting d'impact plus transparent, qui s'alignent sur les normes de marchés publics d'Europe du Nord et les besoins de reporting de durabilité des entreprises. Sur la période de prévision, la différenciation concurrentielle repose sur des références de circularité vérifiées, une conception conforme et une exécution fiable qui suit le rythme de l'évolution du mix de canaux sur le marché européen des pots de fleurs. À mesure que la modulation des frais réduit l'écart de coût entre les pots conformes et non conformes, l'échelle dans l'approvisionnement en matières plastiques post-consommation et la reformulation des couleurs en interne devient une couverture clé contre la volatilité réglementaire et des intrants. Cela favorise les marques et les convertisseurs capables d'exécuter rapidement les changements de pigments, les étiquettes détachables et les formats mono-matériaux sans sacrifier l'esthétique ou la durabilité.

Leaders du secteur européen des pots de fleurs

elho

Scheurich

Deroma

LECHUZA

Capi Europe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le catalogue produits 2026 d'elho a introduit 125 nouvelles références, notamment une entrée dans la catégorie biodiversité avec les produits « B's by elho » (habitats pour oiseaux et insectes) fabriqués à partir de matériaux 100 % recyclés et 100 % recyclables utilisant 100 % d'énergie renouvelable, co-conçus avec des experts européens et assortis d'une garantie à vie. La société a également étendu sa Collection Grass, comprenant des pots fabriqués à partir de gazon artificiel usagé, adaptés à une utilisation intérieure et extérieure.

- Décembre 2025 : Nuova Deroma S.p.A. a obtenu la certification ISO 45001 pour son système de management de la santé et de la sécurité au travail, renforçant son engagement envers les objectifs environnementaux, sociaux et de gouvernance alors que le plus grand producteur mondial de terre cuite s'étend sur les marchés du Royaume-Uni, d'Asie-Pacifique et d'Europe de l'Est.

- Mai 2025 : Potr a levé 670 000 USD de financement pour développer la production de jardinières à arrosage automatique en kit à plat fabriquées à partir de déchets post-consommation, optimisant la densité des palettes pour le commerce électronique transfrontalier et ciblant le marché européen du bricolage en ligne de 78 milliards EUR projeté pour 2026.

- Janvier 2025 : LECHUZA a lancé la Collection PALO Natural Wood, marquant la première utilisation par la société d'un matériau naturel, le bois d'eucalyptus certifié, avec des jardinières dotées de systèmes d'irrigation intégrés et de bacs amovibles en plastique recyclé post-industriel à 100 %, ciblant les gestionnaires d'installations commerciales et les acheteurs résidentiels haut de gamme.

Portée du rapport sur le marché européen des pots de fleurs

Les pots de fleurs sont des articles ou des contenants utilisés pour cultiver ou exposer des plantes telles que des fleurs, des légumes et des herbes aromatiques. Le marché est rempli de jardinières et de pots de pépinière dans une variété de tailles, de styles et de designs.

Le rapport sur le marché européen des pots de fleurs est segmenté par matériau (plastique, céramique, terre cuite, métal, bois et bambou, biodégradable), lieu d'utilisation (extérieur, intérieur), utilisateur final (résidentiel, commercial), canal de distribution (jardineries, en ligne, vente directe aux consommateurs) et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, Pays-Bas, Belgique, pays nordiques, reste de l'Europe). Prévisions en valeur (USD).

| Plastique |

| Céramique |

| Terre cuite |

| Métal |

| Bois et bambou |

| Biodégradable (fibre de coco, papier, acide polylactique, etc.) |

| Extérieur |

| Intérieur |

| Résidentiel |

| Commercial |

| Jardineries et magasins de bricolage |

| Supermarchés et grandes surfaces |

| Pure players en ligne et places de marché |

| Marques en vente directe aux consommateurs |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Belgique |

| Pays nordiques (Danemark, Suède, Norvège, Finlande) |

| Reste de l'Europe (Pologne, Tchéquie, etc.) |

| Par matériau | Plastique |

| Céramique | |

| Terre cuite | |

| Métal | |

| Bois et bambou | |

| Biodégradable (fibre de coco, papier, acide polylactique, etc.) | |

| Par lieu d'utilisation | Extérieur |

| Intérieur | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Par canal de distribution | Jardineries et magasins de bricolage |

| Supermarchés et grandes surfaces | |

| Pure players en ligne et places de marché | |

| Marques en vente directe aux consommateurs | |

| Géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Belgique | |

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | |

| Reste de l'Europe (Pologne, Tchéquie, etc.) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des pots de fleurs et les perspectives de croissance jusqu'en 2031 ?

La taille du marché européen des pots de fleurs est projetée à 424,14 millions USD en 2026 et 580,86 millions USD d'ici 2031, reflétant un TCAC de 6,49 % de 2026 à 2031.

Quels matériaux sont en tête et lesquels connaissent la croissance la plus rapide en Europe ?

Le plastique était en tête avec une part de 48,10 % en 2025, tandis que les pots biodégradables sont les plus rapides, projetés à un TCAC de 7,27 % jusqu'en 2031, à mesure que les marchés publics circulaires se développent.

Comment les réglementations de l'Union européenne façonnent-elles la conception des produits et les matériaux ?

Le règlement sur les emballages et les déchets d'emballages exige une recyclabilité élevée et des seuils croissants de contenu recyclé, ce qui favorise les PP et PET mono-matériaux avec des pigments détectables par NIR et des étiquettes détachables pour se qualifier aux bonus de responsabilité élargie des producteurs.

Quels canaux gagnent des parts en Europe ?

Les jardineries et les magasins de bricolage représentaient 45,70 % des ventes de 2025, mais les pure players en ligne et les places de marché progressent à un TCAC de 7,62 % grâce aux règles de transport du règlement sur les emballages et les déchets d'emballages et à une meilleure économie des colis pour les pots légers.

Quels pays sont en tête ou s'accélèrent en Europe ?

L'Allemagne était en tête avec une part de 21,05 % en 2025, et la Pologne est la plus rapide avec un TCAC de 7,39 % jusqu'en 2031, à mesure que la capacité nationale et le commerce électronique transfrontalier se développent.

Quel est l'impact de l'acceptation en bordure de trottoir des pots en PP et PET au Royaume-Uni ?

L'acceptation en bordure de trottoir des pots en PP et PET non noirs en Angleterre le 31 mars 2026 clarifie le recyclage et devrait stimuler les conceptions mono-matériaux détectables par NIR en magasin et en ligne.

Dernière mise à jour de la page le: