Taille et parts du marché des ustensiles de cuisine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.37 Milliards de dollars |

| Taille du Marché (2031) | 49.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

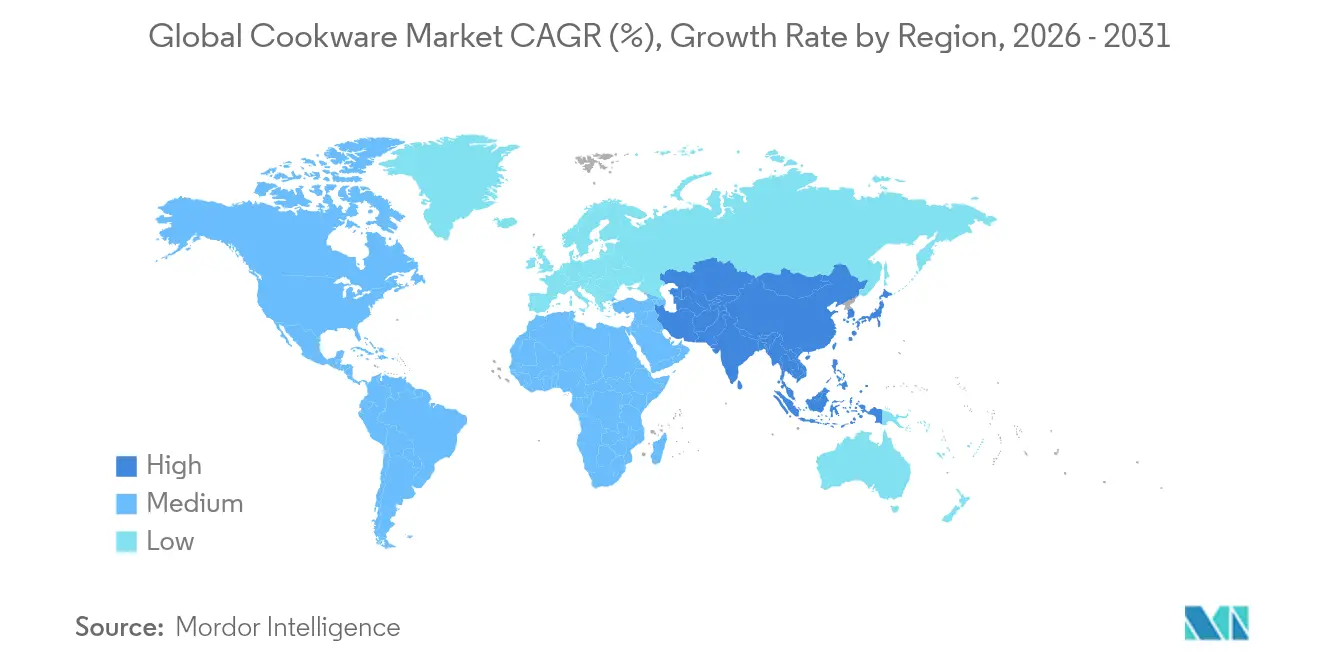

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

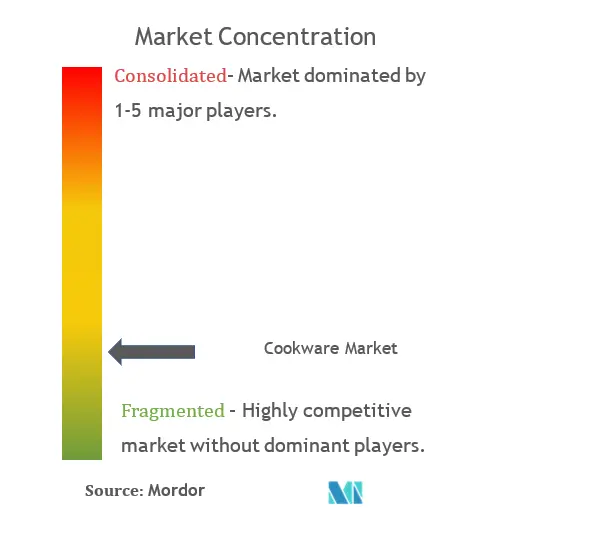

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ustensiles de cuisine par Mordor Intelligence

La taille du marché des ustensiles de cuisine devrait s'étendre de 36,48 milliards USD en 2025 et 38,37 milliards USD en 2026 à 49,39 milliards USD d'ici 2031, enregistrant un TCAC de 5,18 % entre 2026 et 2031.

Le renforcement des restrictions relatives aux substances perfluoroalkyliques et polyfluoroalkyliques (PFAS), l'urbanisation rapide et une nette tendance des consommateurs vers des produits premium et polyvalents orientent cette dynamique. Les évolutions réglementaires au Minnesota, à New York et au sein de l'Union européenne accélèrent l'adoption des gammes en céramique et en fonte, tandis que les appartements compacts de la région Asie-Pacifique stimulent la demande d'ensembles compatibles induction et économisant l'espace. L'Amérique du Nord occupe la première position régionale, mais fait face à une volatilité des prix de l'acier et de l'aluminium qui comprime les marges. Les canaux numériques gagnent du terrain, les modèles de vente directe aux consommateurs fournissant des informations riches en données que les magasins physiques ne peuvent pas offrir, ce qui incite à des refontes omnicanales à travers le marché des ustensiles de cuisine.

Principaux enseignements du rapport

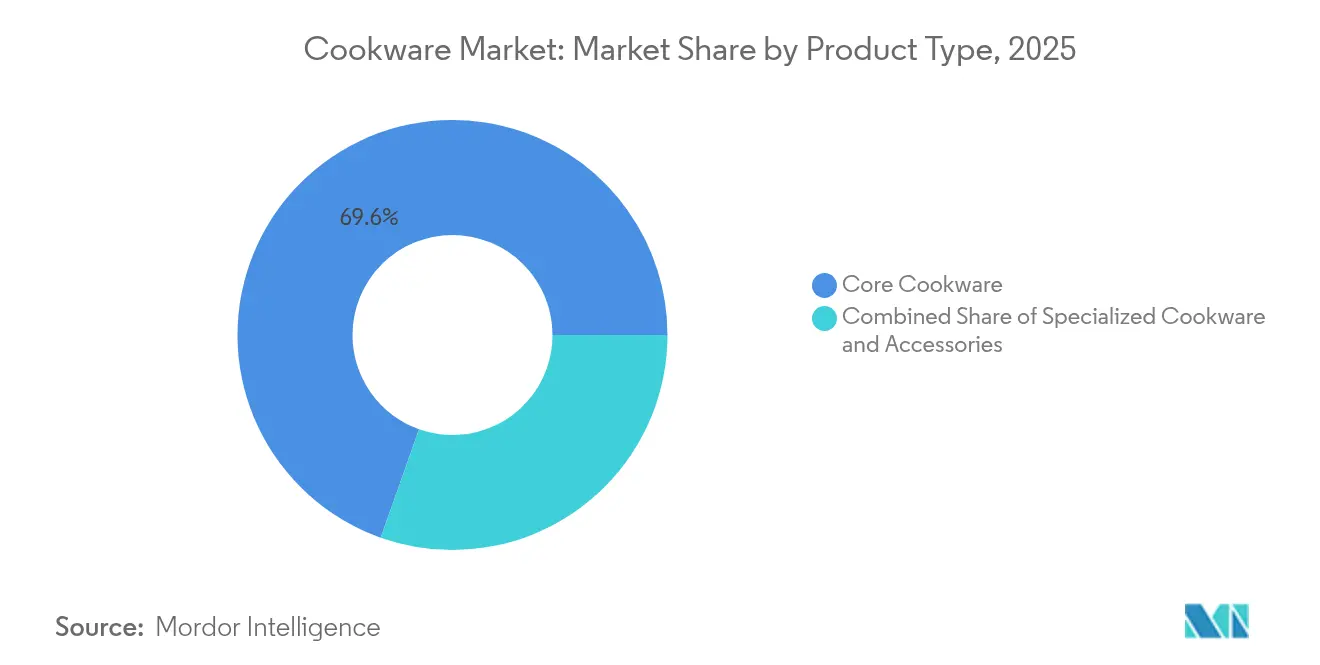

- Par type de produit, les ustensiles de cuisine de base ont dominé avec une part de revenus de 69,58 % en 2025 ; les ustensiles de cuisine spécialisés progressent à un TCAC de 6,97 % jusqu'en 2031.

- Par matériau, l'acier inoxydable détenait 34,12 % des parts du marché des ustensiles de cuisine en 2025, tandis que la fonte devrait croître à un TCAC de 6,12 % jusqu'en 2031.

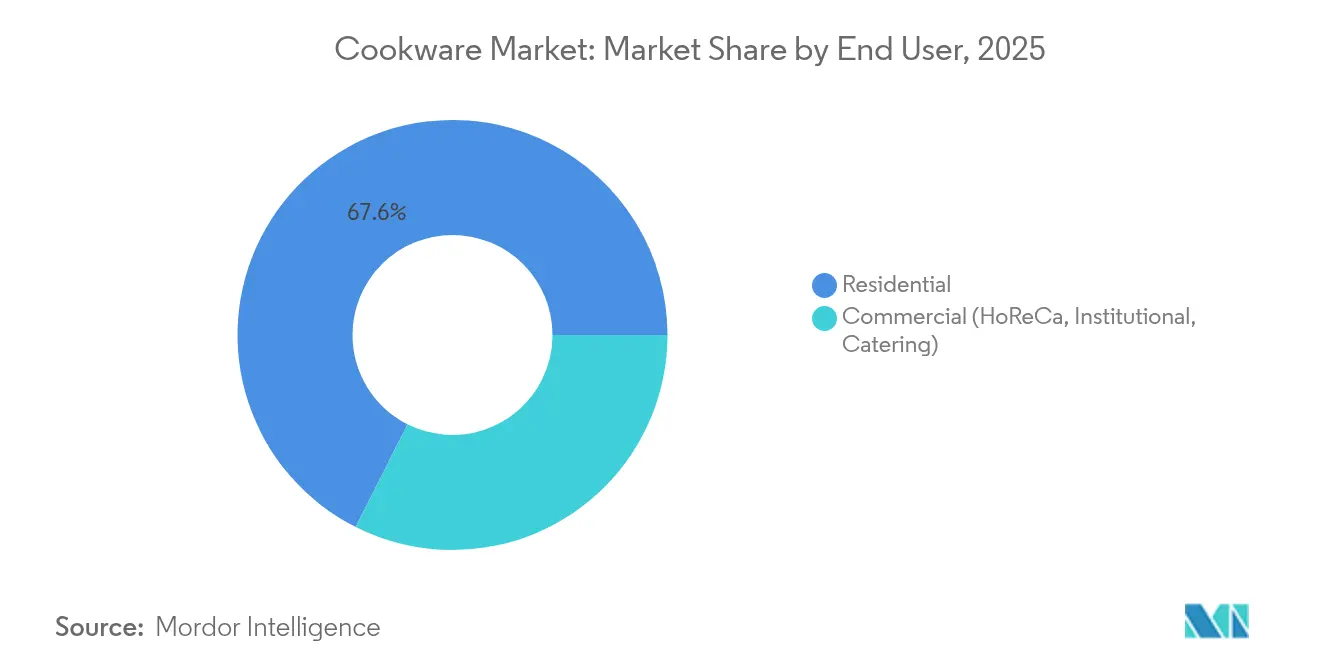

- Par utilisateur final, les applications résidentielles représentaient 67,57 % de la taille du marché des ustensiles de cuisine en 2025 et la demande commerciale progresse à un TCAC de 5,69 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail hors ligne a conservé 64,48 % des parts du marché des ustensiles de cuisine en 2025 ; les ventes en ligne devraient s'étendre à un TCAC de 6,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord occupait 35,80 % des parts en 2025, tandis que la région Asie-Pacifique devrait s'accélérer à un TCAC de 7,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ustensiles de cuisine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles et rénovations de cuisines | +1.2% | Mondial, plus fort dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des ventes d'articles de cuisine en ligne | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Forte demande d'ustensiles de cuisine compatibles induction | +0.6% | Marchés principaux d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Urbanisation et ménages nucléaires en Asie-Pacifique | +0.9% | Principalement Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Abandon progressif des PFAS accélérant l'adoption de la céramique et de la fonte | +0.7% | Zones réglementaires d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Politiques d'électrification favorisant les ustensiles de cuisine magnétiques | +0.5% | UE et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et rénovations de cuisines

Les vagues de rénovation de cuisines raccourcissent les cycles de remplacement, les consommateurs délaissant l'aluminium basique au profit de l'acier inoxydable et de la fonte. Les professionnels de la National Kitchen & Bath Association observent que 72 % des propriétaires demandent des matériaux biophiliques en accord avec les philosophies de cuisine naturelle[1]Source : National Kitchen & Bath Association, « Rapport sur les tendances de design 2025 », nkba.org. Les plaques à induction figurent de plus en plus dans les rénovations, orientant les acheteurs vers des ensembles compatibles magnétiques qui commandent des marges premium. Dans les villes émergentes d'Asie-Pacifique, le pouvoir d'achat croissant de la classe moyenne stimule la demande de collections durables qui font également office de symboles de style de vie. Les mises à niveau premium génèrent des coussins de profit qui aident les fabricants à compenser les coûts volatils des matières premières, soutenant une expansion régulière sur le marché des ustensiles de cuisine.

Essor des ventes d'articles de cuisine en ligne

Des pages produits attrayantes, des recommandations de chefs et des avis consommateurs en temps réel stimulent la conversion en ligne. Les challengers axés sur le web contournent les marges de la distribution traditionnelle, rendant les poêles de qualité gastronomique accessibles aux primo-acheteurs. Les écosystèmes de commerce électronique fournissent des données granulaires sur les acheteurs, permettant des lancements agiles de couleurs en édition limitée et de coffrets curatés par des influenceurs qui résonnent auprès d'une audience des réseaux sociaux. Des réseaux logistiques solides raccourcissent les délais de livraison, érodant un avantage clé des achats en magasin. À mesure qu'émergent des modèles de réapprovisionnement par abonnement, des flux de revenus récurrents stabilisent la trésorerie des nouvelles marques d'ustensiles de cuisine. L'influence des réseaux sociaux oriente les décisions d'achat, en particulier pour les marques d'ustensiles de cuisine esthétiquement attrayantes qui se prêtent bien à la création de contenu culinaire.

Forte demande d'ustensiles de cuisine compatibles induction

Les mandats gouvernementaux d'efficacité énergétique et la hausse des coûts de l'énergie domestique poussent les ménages vers les plaques à induction, qui affichent des gains d'énergie de 40 à 50 % par rapport au gaz[2]Source : MDPI, « Revue de la technologie de cuisson par induction », mdpi.com. Les fabricants répondent avec des constructions tri-couches associant un noyau en aluminium à une base en acier inoxydable magnétique, préservant une chaleur rapide tout en satisfaisant les capteurs d'induction. Les détaillants européens d'électroménager mettent en avant les cuisines à induction lors des salons professionnels, attirant les acheteurs grand public au-delà des premiers adoptants. Les designs hybrides ouvrent des gammes de prix pour les ménages à budget limité, élargissant le bassin adressable du marché des ustensiles de cuisine. Ce changement technologique oblige les fabricants d'ustensiles de cuisine traditionnels à repenser leurs gammes de produits, créant des opportunités pour les marques spécialisées dans l'induction de capter des parts de marché auprès des acteurs établis.

Urbanisation et ménages nucléaires en Asie-Pacifique

Les appartements plus petits reconfigurent les habitudes culinaires, passant des repas communautaires aux repas rapides en une seule casserole. Les ensembles empilables et les poignées pliables répondent aux contraintes de rangement. La Chine a exporté 4,48 milliards d'appareils électroménagers en 2024, un bond de 20,8 % porté par des designs compacts adaptés aux micro-logements urbains[3] Source : Administration générale des douanes de la République populaire de Chine, « Statistiques d'exportation d'appareils électroménagers 2024 », customs.gov.cn. Les fabricants localisent les gammes de tailles et les revêtements de surface selon les cuisines régionales, de l'acier au carbone orienté sauté à la poêle antiadhésive pour les pains plats indiens. Ces offres sur mesure multiplient les références tout en approfondissant la fidélité à la marque dans des poches métropolitaines diversifiées. Les consommateurs urbains privilégient la commodité et l'efficacité, stimulant la demande de surfaces antiadhésives et de matériaux faciles à nettoyer qui s'adaptent aux modes de vie chargés et aux espaces de cuisine réduits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (acier, aluminium) | -0.9% | Principaux pôles de fabrication mondiaux | Court terme (≤ 2 ans) |

| Longs cycles de remplacement sur les marchés matures | -0.6% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Contrôle ESG sur les émissions de polytétrafluoroéthylène (PTFE) | -0.4% | Zones réglementaires de l'UE et de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption lente des ustensiles de cuisine intelligents/connectés en raison des craintes liées à la vie privée | -0.3% | Mondial, plus fort dans les marchés soucieux de la vie privée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (acier, aluminium)

La Banque mondiale prévoit des prix des métaux durablement élevés jusqu'en 2025 en raison des tensions géopolitiques qui pèsent sur les approvisionnements en minerai[4] Source : Banque mondiale, « Prévisions des prix des métaux 2024-25 », worldbank.org. Heritage Steel, basée dans le Tennessee, a absorbé 75 000 USD de droits de douane et anticipe 200 000 USD supplémentaires, ce qui l'a contrainte à augmenter ses prix catalogue de 15 % après des hausses de coûts de 50 %. En Europe, les pénuries de nickel et de chrome font monter les primes sur l'acier inoxydable, tandis que les aciéries italiennes luttent contre des factures énergétiques élevées, comprimant les marges. Les grands fabricants se couvrent avec des contrats pluriannuels et des boucles de recyclage intégrées, mais les petites marques font face à une érosion des bénéfices, freinant les innovations et menaçant des sorties du marché des ustensiles de cuisine. La volatilité des prix crée des avantages concurrentiels pour les fabricants intégrés verticalement disposant de sources de matières premières captives par rapport aux petites marques dépendantes des prix au comptant.

Longs cycles de remplacement sur les marchés matures

Les ménages nord-américains et d'Europe occidentale conservent souvent leurs ustensiles de cuisine pendant 7 à 10 ans, ce qui freine le renouvellement des unités. Les garanties prolongées et les services de remise en état allongent encore la durée de vie des produits, tempérant les nouvelles ventes malgré la premiumisation. Les événements promotionnels liés aux fêtes stimulent des hausses de courte durée qui compensent rarement les périodes creuses. Les marques répliquent avec des rafraîchissements esthétiques, des coloris saisonniers et des collaborations limitées qui séduisent les collectionneurs mais ne parviennent pas à élargir significativement le volume total du marché des ustensiles de cuisine. L'éducation des consommateurs reste insuffisante pour surmonter le scepticisme à l'égard des appareils de cuisine connectés, limitant la pénétration du marché aux premiers adoptants et aux passionnés de technologie plutôt qu'aux ménages cuisiniers grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les ustensiles de cuisine spécialisés gagnent en dynamisme

Les récipients spécialisés ont capté une attention croissante même si les gammes de base ont conservé 69,58 % des parts du marché des ustensiles de cuisine en 2025. Les cocottes et les plats à gratin surfent sur une vague de boulangerie maison amorcée pendant les confinements et entretenue par les défis de recettes sur les réseaux sociaux. Les ustensiles ethniques tels que les cuiseurs à idli ou les poêles à tamagoyaki répondent à l'envie de saveurs régionales authentiques, aidant le marché des ustensiles de cuisine à pénétrer des niches culinaires autrefois desservies principalement par des boutiques spécialisées. Les ventes d'accessoires intégrés — couvercles de remplacement, poignées en silicone et organisateurs modulaires — ajoutent des paniers à haute marge, soutenant les stratégies d'écosystème de marque. Les autocuiseurs et les cuiseurs vapeur maintiennent une demande soutenue sur les marchés asiatiques où les méthodes de cuisson traditionnelles privilégient l'efficacité et la préservation des nutriments, tandis que les marchés occidentaux redécouvrent ces ustensiles à travers des mouvements de cuisine soucieux de la santé et des modes de vie pressés à la recherche de solutions de préparation des repas pratiques.

Les ustensiles de cuisine spécialisés émergent comme le segment à la croissance la plus rapide avec un TCAC de 6,97 % sur la période 2026-2031, reflétant l'élargissement des intérêts culinaires des consommateurs et l'influence des réseaux sociaux promouvant des techniques de cuisine ethnique authentiques. Les consommateurs traitent les ustensiles de cuisine comme un équipement d'expérience soutenant des loisirs analogues à la photographie ou au cyclisme. Les tutoriels vidéo propulsent l'adoption d'articles spécifiques à des tâches, tandis que les acheteurs de cadeaux considèrent les cocottes en fonte émaillée comme des cadeaux pour la vie. La série sol-gel d'IKEA offre un accès grand marché aux avantages antiadhésifs sans PFAS, démocratisant des technologies premium auparavant réservées aux marques de niche. Dans l'ensemble, le segment spécialisé renforce la fidélité et stimule la vente croisée, amortissant les revenus face à la marchandisation des poêles standard sur le marché des ustensiles de cuisine.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par matériau : la renaissance de la fonte stimule la croissance

L'acier inoxydable ancrait 34,12 % des parts du marché des ustensiles de cuisine en 2025, apprécié pour sa résilience et son esthétique professionnelle, mais les poêles en fonte devraient le dépasser avec un TCAC de 6,12 % jusqu'en 2031. Le positionnement patrimonial de Lodge et Le Creuset résonne auprès des consommateurs de la génération Z qui poursuivent la durabilité à travers des produits durables. La fonte assaisonnée, naturellement antiadhésive lorsqu'elle est correctement entretenue, atténue les préoccupations liées aux PFAS et gagne une traction virale dans les forums culinaires. La céramique et le verre gagnent en présence à mesure que les régulateurs resserrent les contraintes sur le polytétrafluoroéthylène (PTFE), bien que la résistance aux chocs thermiques et les obstacles de prix limitent leur progression. L'acier au carbone émerge comme un point intermédiaire, combinant la rétention de chaleur avec un poids plus léger, attirant les styles de restauration dans les cuisines domestiques et diversifiant le marché des ustensiles de cuisine.

Les mises à niveau en fonte émaillée atténuent les problèmes de rouille et permettent des palettes de couleurs vives qui font également office de vaisselle de table. Pendant ce temps, l'aluminium conserve sa position dominante dans les kits d'entrée de gamme et les opérations de friture commerciales grâce à sa conductivité et sa parité de coût. Le Plaslon® de Fraunhofer promet une nouvelle longévité de revêtement sans PFAS, ouvrant des voies de mise à niveau sans sacrifier les performances antiadhésives. Cette course aux additifs souligne le rôle de la R&D dans la préservation de la différenciation et des marges au sein d'un marché des ustensiles de cuisine par ailleurs sensible aux prix.

Par utilisateur final : le segment commercial s'accélère

Les cuisiniers résidentiels restent l'épine dorsale, représentant 67,57 % de la taille du marché des ustensiles de cuisine en 2025, mais les cafétérias, les cantines et les cuisines de l'hôtellerie-restauration propulsent un TCAC plus rapide de 5,69 % jusqu'en 2031. L'équipement de restauration aux États-Unis a totalisé 35,97 milliards USD en 2023, progressant de 7,1 % annuellement grâce aux mandats de modernisation des cuisines. Les hôtels, restaurants et institutions en Inde prévoient des gains de revenus annuels de 8 % jusqu'en 2028, signalant de solides pipelines de commandes en gros. Les opérateurs privilégient le gainage en acier inoxydable pour sa durabilité sur les brûleurs à haute puissance et les lave-vaisselle commerciaux, augmentant la valeur moyenne des commandes.

Les clients institutionnels évaluent de plus en plus le coût total de possession, récompensant les fournisseurs dont les casseroles résistent à des milliers de cycles avec un minimum de re-assaisonnement ou de déformation. Les forfaits de formation et les contrats de maintenance sur site ancrent des relations à long terme, réduisant le taux de désabonnement. Les marques historiquement centrées sur le consommateur développent des déclinaisons de qualité professionnelle, reflétant les croisements de vêtements de sport qui ont commencé sur les terrains avant de migrer vers le streetwear. Ce flux d'innovation bidirectionnel enrichit les segments résidentiel et commercial, élargissant les marges sur l'ensemble du marché des ustensiles de cuisine. La croissance du segment commercial crée des opportunités pour les fabricants spécialisés dans les applications de restauration, tandis que les marques axées sur le résidentiel explorent des gammes de produits de qualité commerciale ciblant les cuisiniers amateurs sérieux à la recherche de performances professionnelles.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique s'accélère

Les magasins physiques ont encore absorbé 64,48 % des transactions en 2025, soutenus par les essais tactiles et les services de liste de mariage. Pourtant, les revenus en ligne progressent à un TCAC de 6,28 % grâce à des configurateurs 3D sophistiqués permettant aux acheteurs de faire pivoter les casseroles, de visualiser l'adaptation à la plaque de cuisson et de comparer les conversions de diamètre. Les vitrines de vente directe aux consommateurs collectent des données de première partie, permettant un reciblage axé sur les recettes qui stimule les achats répétés. Les places de marché étendent la portée géographique, permettant aux micro-marques d'exploiter la demande mondiale sans entreposage à l'étranger.

Les chaînes de magasins pivotent vers le commerce expérientiel — démonstrations en direct, cours de cuisine et résidences de chefs — pour justifier le trafic en magasin. Les modèles de livraison hybrides tels que « acheter en ligne, retirer en magasin » réduisent les coûts d'expédition et satisfont les envies de gratification immédiate. Les acheteurs commerciaux s'en tiennent aux distributeurs pour une facturation consolidée, mais les portails d'approvisionnement s'immiscent également dans cet espace. Les fournisseurs gagnants orchestrent les stocks sur tous les canaux pour éviter les ruptures de stock qui pourraient envoyer les acheteurs chez des concurrents, reflétant une nouvelle règle : chaque point de contact est un point de vente potentiel sur le marché des ustensiles de cuisine.

Analyse géographique

La position de 35,80 % de l'Amérique du Nord en 2025 reflète des dépenses discrétionnaires robustes et une culture de rénovation qui revitalise les tiroirs à ustensiles de cuisine. L'interdiction des PFAS au Minnesota, effective en janvier 2025, et les restrictions prévues sur le polytétrafluoroéthylène (PTFE) à New York en 2026 imposent des changements de formulation rapides. Des fabricants nationaux comme Le Creuset ont investi 30 millions USD dans la logistique en Caroline du Sud pour accélérer le déploiement de gammes conformes. L'expansion de la classe moyenne canadienne et mexicaine dans le cadre de l'Accord États-Unis-Mexique-Canada (AEUMC) apporte un soutien périphérique, tandis que les droits de douane sur l'acier chinois poussent certains acheteurs vers des ensembles d'approvisionnement local.

L'Asie-Pacifique mène la croissance avec un TCAC de 7,06 %, se trouvant à l'épicentre de l'urbanisation et de la hausse des salaires qui élargissent le marché des ustensiles de cuisine plus que toute autre région. Le bond de 20,8 % des exportations d'appareils électroménagers chinois en 2024 souligne l'agilité manufacturière couplée à un appétit intérieur croissant. En Inde, une population jeune en plein essor adopte les ustensiles de cuisine compatibles induction à mesure que l'électrification des ménages s'élargit ; les programmes gouvernementaux encourageant la cuisine propre stimulent la demande d'alternatives sans PFAS. Les consommateurs japonais et coréens, déjà habitués aux cuisines compactes, se tournent vers des casseroles multicouches premium qui s'adaptent aussi bien aux cuiseurs à riz qu'aux plaques à induction, renforçant les prix de vente moyens.

Le rythme régulier de l'Europe cache des courants sous-jacents divergents : les nations nordiques pionnières en matière de design durable envoient des signaux qui se propagent vers l'extérieur, tandis que le secteur de la construction atone en Allemagne freine la consommation d'acier inoxydable. La proposition de l'Agence européenne des produits chimiques d'interdire de larges groupes de PFAS ajoute de la complexité pour les fournisseurs continentaux, mais les premiers acteurs gagnent en crédibilité à l'exportation à mesure que les réglementations se propagent à d'autres juridictions. Les tarifs énergétiques croissants en Italie pressent les forges locales, conduisant certaines marques à délocaliser leurs processus d'émaillage vers des voisins à moindre coût. Les consommateurs d'Europe de l'Est, quant à eux, montent en gamme à mesure que les revenus augmentent, amortissant la faiblesse occidentale et contribuant à maintenir les contributions régionales globales au marché des ustensiles de cuisine.

Paysage concurrentiel

Le marché des ustensiles de cuisine est le théâtre d'un équilibre délicat entre fragmentation et une lente marche vers la consolidation. Si les géants mondiaux comme Groupe SEB, Meyer et Newell tirent parti de leur échelle en R&D et nouent des partenariats clés avec les canaux de distribution, ils se trouvent challengés par des nouveaux entrants numériques agiles, habiles à captiver les audiences avec leurs lancements de produits en mode « drop ». Ces marques axées sur le numérique s'appuient souvent sur les plateformes de réseaux sociaux pour créer du buzz et stimuler les ventes directes aux consommateurs, perturbant les canaux de distribution traditionnels. À mesure que les contraintes de conformité s'alourdissent avec les interdictions des PFAS et les rapports ESG, ce sont les acteurs plus importants aux poches plus profondes qui en bénéficient, poussant subtilement les entités plus petites soit vers des spécialités de niche, soit à envisager des sorties par acquisition. De plus, la demande croissante des consommateurs pour des ustensiles de cuisine durables et produits de manière éthique exerce une pression supplémentaire sur les petits acteurs pour qu'ils s'adaptent ou quittent le marché.

Les manœuvres stratégiques s'orientent de plus en plus vers l'intégration verticale et la production localisée, servant de tampons contre les fluctuations monétaires et les incertitudes d'expédition. L'expansion de Le Creuset en Caroline du Sud est un mouvement calculé, réduisant les délais de transit pour les consommateurs américains et diminuant la dépendance à la fabrication à l'étranger. Pendant ce temps, Tramontina intensifie ses fonderies brésiliennes, assurant un approvisionnement sans droits de douane à ses voisins du Mercosur et renforçant sa présence régionale. Avec la hausse des coûts des matières premières, les entreprises concluent soit des contrats pluriannuels pour les métaux, soit pivotent vers une approche circulaire, investissant dans des matériaux de récupération pouvant être fondus dans des fours. Ce changement atténue non seulement la volatilité des coûts, mais s'aligne également sur les réglementations environnementales croissantes et les préférences des consommateurs pour des produits respectueux de l'environnement.

La science des matériaux est à l'avant-garde de l'innovation : les salons professionnels bourdonnent de discussions sur les couches céramiques projetées par plasma, les hybrides acier au carbone et les noyaux en aluminium recyclé. Ces avancées visent à améliorer la durabilité, la distribution de la chaleur et les performances globales, répondant aux besoins des chefs professionnels comme des cuisiniers amateurs. Pendant ce temps, les casseroles connectées à l'Internet des objets (IoT) voient leur présence diminuer sur les rayons, les consommateurs semblant moins convaincus par les fonctionnalités de connectivité. Cette tendance souligne un sentiment plus large : lorsqu'il s'agit de décisions d'achat, la performance, la sécurité et l'esthétique règnent en maîtres. Reflétant ce changement, les stratégies marketing évoluent, les budgets favorisant désormais les collaborations avec des créateurs de contenu et les démonstrations dynamiques en direct. Ces approches engagent non seulement les consommateurs férus de technologie, mais offrent également une plateforme interactive pour présenter les caractéristiques des produits, mettant en évidence l'évolution du paysage du secteur et l'importance de s'adapter aux nouveaux parcours de découverte.

Leaders du secteur des ustensiles de cuisine

Meyer Corporation

Groupe SEB SA

Newell Brands

Tramontina SA

TTK Prestige Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Weber LLC et Blackstone Products ont fusionné pour former Weber Blackstone, élargissant la couverture de la cuisine en plein air avec des grils et des planches de cuisson.

- Février 2025 : CFS Brands a acquis Mercer Culinary, renforçant son portefeuille de cuisine commerciale.

- Novembre 2024 : Le Creuset s'est engagé à investir 30 millions USD dans un nouveau centre de distribution en Caroline du Sud prévu pour une mise en service en mars 2026.

- Avril 2024 : IKEA a lancé les gammes HEMKOMST, MIDDAGSMAT et HUSKNUT en céramique sol-gel dans le cadre de son engagement d'abandon progressif des PFAS.

Périmètre du rapport sur le marché mondial des ustensiles de cuisine

Les ustensiles de cuisine comptent parmi les produits les plus demandés à mesure que les populations adoptent l'urbanisation. Une analyse de fond complète du marché mondial des ustensiles de cuisine comprend une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les principaux profils d'entreprises couverts dans le rapport.

Le marché des ustensiles de cuisine est segmenté par produit, matériau, application et géographie. Par produit, le marché est sous-segmenté en casseroles et poêles, cuillères, spatules wok, fouets et louches à soupe. Par matériau, le marché est sous-segmenté en acier inoxydable, aluminium, verre et autres. Par application, le marché est sous-segmenté en résidentiel et commercial. Par géographie, le marché est sous-segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient.

Le rapport propose la taille du marché et des prévisions en valeur (USD) pour les segments ci-dessus.

| Ustensiles de cuisine de base | Poêles (à frire/sauter, à griller, wok/kadhai, à crêpes) |

| Casseroles (à sauce, à bouillon, cocotte) | |

| Autocuiseurs et cuiseurs vapeur | |

| Ensembles d'ustensiles de cuisine | |

| Ustensiles de cuisine spécialisés | Cocottes et plats à gratin |

| Ustensiles de cuisine spéciaux (cuiseur à idli, appam, poêle à griller pour barbecue, etc.) | |

| Ustensiles de cuisson au four (plats allant au four, moules à muffins, moules à gâteaux, etc.) | |

| Accessoires (couvercles, poignées) |

| Acier inoxydable |

| Aluminium |

| Fonte |

| Acier au carbone |

| Cuivre |

| Céramique/verre |

| Silicone |

| Autres substrats revêtus |

| Résidentiel |

| Commercial (hôtellerie-restauration, institutionnel, restauration collective) |

| Commerce de détail hors ligne | Supermarchés/hypermarchés |

| Grands magasins | |

| Magasins spécialisés | |

| En ligne | Places de marché en ligne |

| Boutiques en ligne des marques | |

| Ventes B2B/directes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (valeur) | Ustensiles de cuisine de base | Poêles (à frire/sauter, à griller, wok/kadhai, à crêpes) |

| Casseroles (à sauce, à bouillon, cocotte) | ||

| Autocuiseurs et cuiseurs vapeur | ||

| Ensembles d'ustensiles de cuisine | ||

| Ustensiles de cuisine spécialisés | Cocottes et plats à gratin | |

| Ustensiles de cuisine spéciaux (cuiseur à idli, appam, poêle à griller pour barbecue, etc.) | ||

| Ustensiles de cuisson au four (plats allant au four, moules à muffins, moules à gâteaux, etc.) | ||

| Accessoires (couvercles, poignées) | ||

| Par matériau (valeur) | Acier inoxydable | |

| Aluminium | ||

| Fonte | ||

| Acier au carbone | ||

| Cuivre | ||

| Céramique/verre | ||

| Silicone | ||

| Autres substrats revêtus | ||

| Par utilisateur final (valeur) | Résidentiel | |

| Commercial (hôtellerie-restauration, institutionnel, restauration collective) | ||

| Par canal de distribution (valeur) | Commerce de détail hors ligne | Supermarchés/hypermarchés |

| Grands magasins | ||

| Magasins spécialisés | ||

| En ligne | Places de marché en ligne | |

| Boutiques en ligne des marques | ||

| Ventes B2B/directes | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des ustensiles de cuisine en 2026 ?

La taille du marché des ustensiles de cuisine s'élève à 38,37 milliards USD en 2026 avec un TCAC projeté de 5,18 % jusqu'en 2031.

Quelle catégorie de matériaux connaît la croissance la plus rapide ?

La fonte mène la croissance avec un TCAC de 6,12 % jusqu'en 2031 en raison de son attrait sans PFAS et de l'influence des réseaux sociaux.

Qui sont les acteurs clés du marché mondial des ustensiles de cuisine ?

Werhahn Group, Groupe SEB, Meyer Corporation, Fissler et Target sont les principales entreprises opérant sur le marché mondial des ustensiles de cuisine.

Quelle région devrait se développer le plus rapidement ?

L'Asie-Pacifique est positionnée pour un TCAC de 7,06 % jusqu'en 2031, portée par l'urbanisation et la hausse des revenus disponibles.

Comment les réglementations sur les PFAS affectent-elles le développement des produits ?

Les interdictions au Minnesota, les restrictions prévues de l'UE et les politiques des détaillants accélèrent les transitions vers les gammes en céramique et en fonte émaillée.

Quel rôle jouent les ventes en ligne dans la distribution des ustensiles de cuisine ?

Le commerce électronique est le canal à la croissance la plus rapide avec un TCAC de 6,28 %, tirant parti des données de vente directe aux consommateurs et du marketing d'influence.

Dernière mise à jour de la page le: