Taille et Part du Marché des Dispositifs de Thérapie par Oxygène à Haut Débit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.53 Milliards de dollars |

| Taille du Marché (2031) | 1.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Thérapie par Oxygène à Haut Débit par Mordor Intelligence

La taille du Marché des Dispositifs de Thérapie par Oxygène à Haut Débit est projetée à 1,51 milliard USD en 2025, 1,53 milliard USD en 2026, et devrait atteindre 1,72 milliard USD d'ici 2031, avec un TCAC de 2,25% de 2026 à 2031.

Un chiffre d'affaires global modeste masque des forces opposées : la surcapacité héritée de la pandémie continue de peser sur les prix de vente, même si les protocoles cliniques intègrent la thérapie à haut débit dans les salles d'urgence, les unités de soins intensifs et, de plus en plus, à domicile. Les hôpitaux remplacent les interfaces traditionnelles par des modules d'humidification chauffée de précision, tandis que les fabricants orientent leur R&D vers des systèmes portables alimentés par batterie et vers le titrage de débit guidé par l'IA, promettant des gains cliniques et de nouveaux flux de remboursement. L'Amérique du Nord reste l'ancre de revenus, mais l'Asie-Pacifique offre la courbe de croissance la plus prononcée, la Chine et l'Inde développant leur infrastructure respiratoire de niveau 2. L'intensité concurrentielle est modérée ; les cinq premiers fournisseurs contrôlent environ deux tiers des ventes mondiales, mais les spécialistes régionaux exploitent leur leadership en matière de coûts et leurs avantages liés aux taxes carbone pour grignoter des parts de marché. Dans l'ensemble, le marché des dispositifs de thérapie par oxygène à haut débit est façonné par un bras de fer entre la maîtrise des coûts et les mises à niveau technologiques, ce qui maintient une croissance globale stable tout en dissimulant une rotation rapide des portefeuilles.

Principaux Enseignements du Rapport

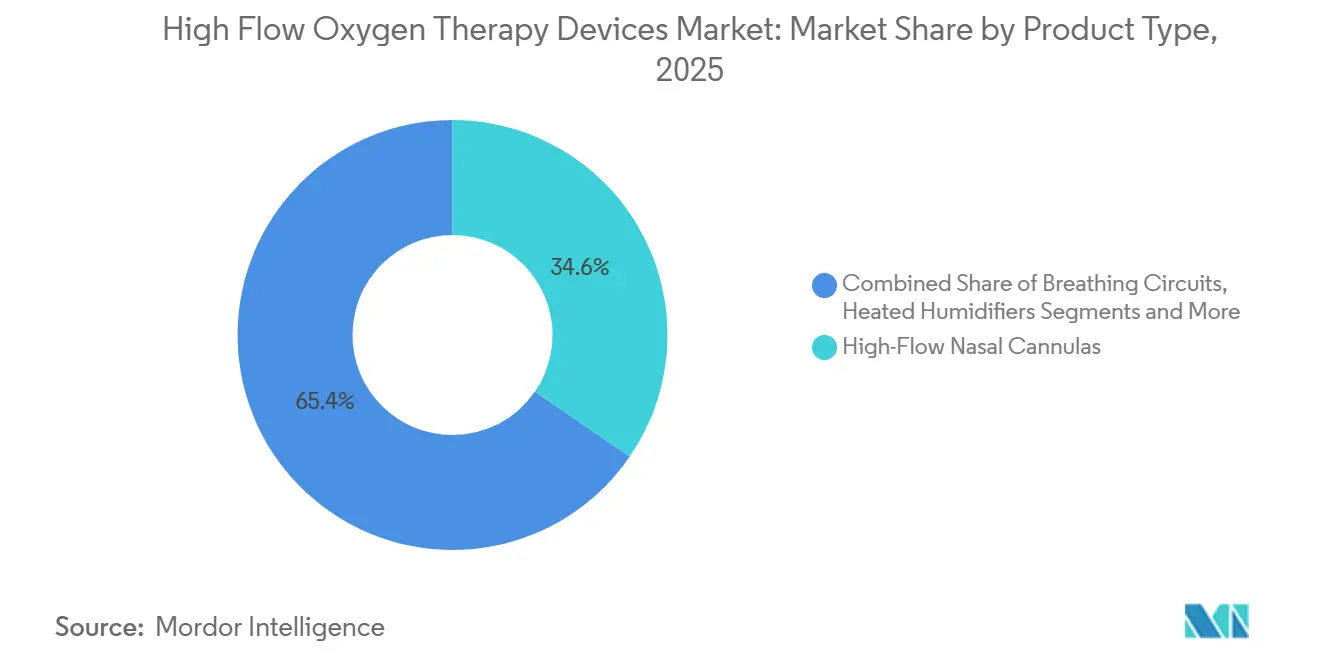

- Par type de produit, les canules nasales à haut débit ont représenté 34,56% de la part des revenus en 2025, tandis que les humidificateurs chauffés progressent à un TCAC de 5,26% jusqu'en 2031.

- Par mobilité des dispositifs, les systèmes hospitaliers stationnaires représentaient 61,21% de la part en 2025, mais les systèmes portables et à domicile s'accélèrent à un TCAC de 6,54% jusqu'en 2031.

- Par technologie d'humidification, les solutions à chauffage actif dominaient avec 79,24% de part en 2025 ; l'humidification à bulles se développe à un TCAC de 6,83% jusqu'en 2031.

- Par application, l'insuffisance respiratoire aiguë représentait 44,23% de la taille du marché des dispositifs de thérapie par oxygène à haut débit en 2025, tandis que la prise en charge de la BPCO devrait progresser à un TCAC de 4,72% jusqu'en 2031.

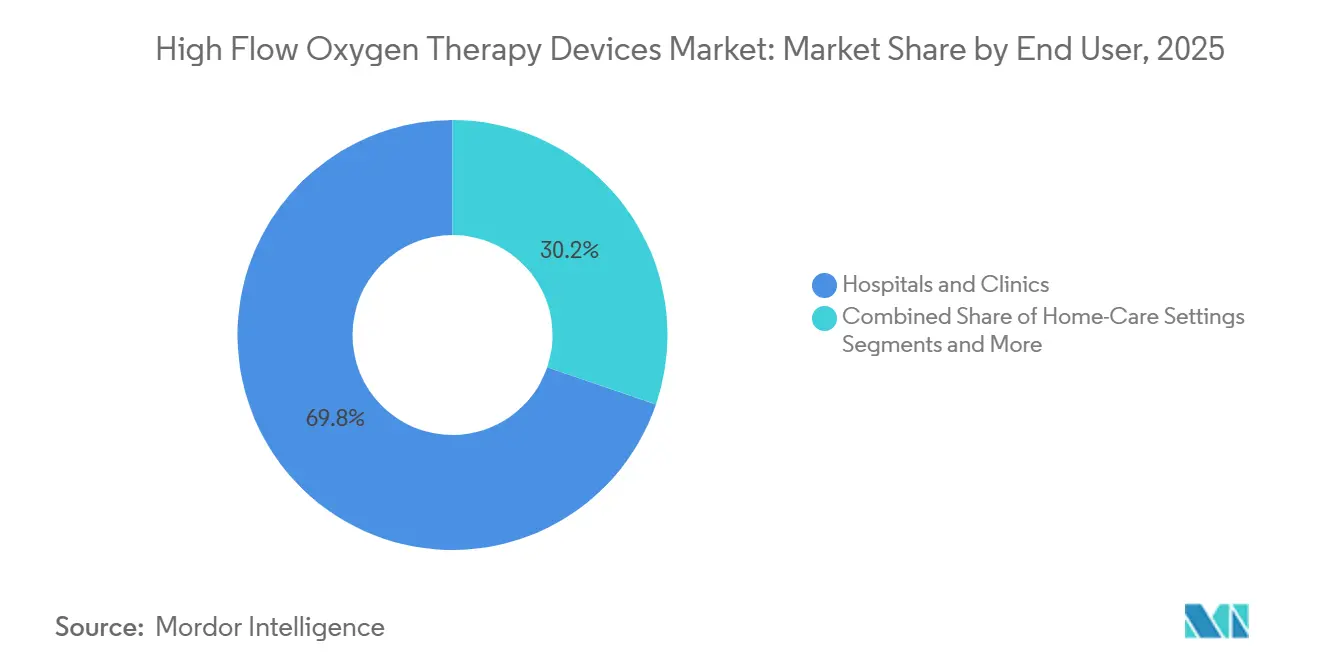

- Par utilisateur final, les hôpitaux et cliniques détenaient 69,77% de la part en 2025, mais les environnements de soins à domicile croissent à un TCAC de 5,48% jusqu'en 2031.

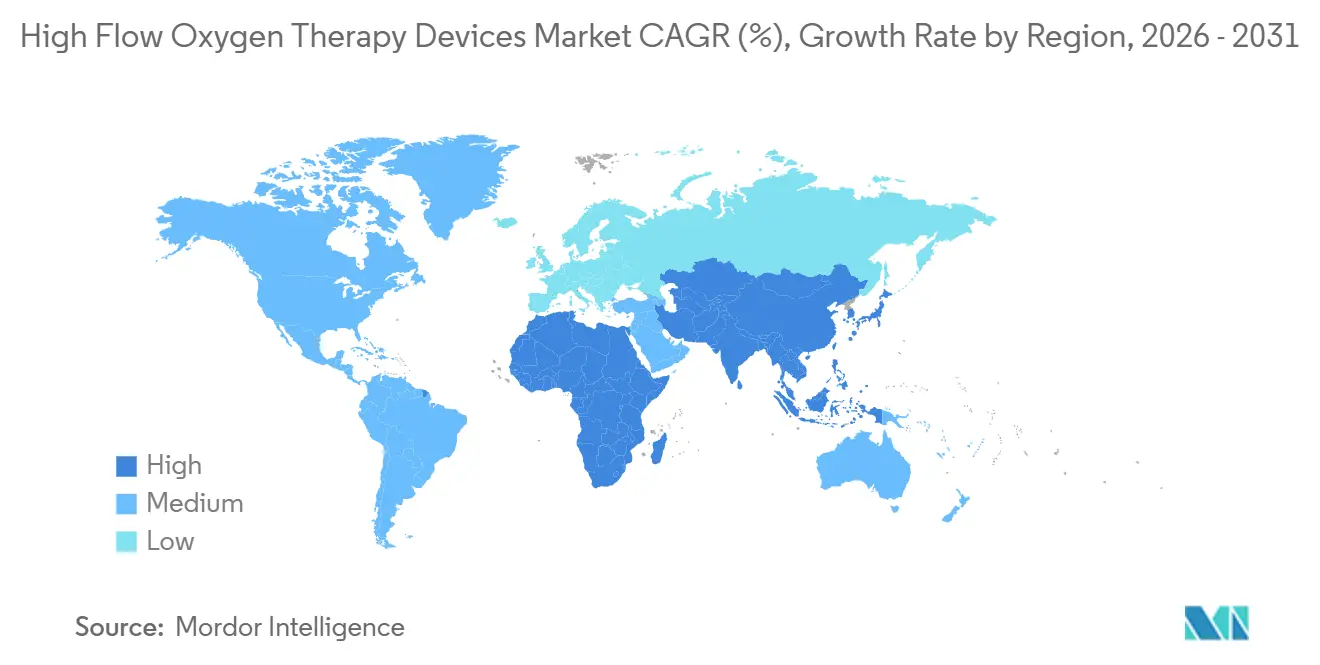

- Par géographie, l'Amérique du Nord représentait 36,67% de la part des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 4,32% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Thérapie par Oxygène à Haut Débit

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante de la BPCO et de la Pneumonie Stimulant la Demande d'Oxygène Non Invasif | +0.6% | Mondial, charge aiguë en Chine, Inde, États-Unis | Long terme (≥ 4 ans) |

| Protocoles Post-COVID-19 Institutionnalisant la Thérapie par Oxygène à Haut Débit dans les Salles d'Urgence et les Services | +0.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Transition vers la Thérapie par Oxygène à Haut Débit à Domicile Soutenue par l'Élargissement des Remboursements | +0.4% | États-Unis, Allemagne, Japon | Moyen terme (2-4 ans) |

| Avancées Technologiques en Humidification et Surveillance Intelligente du Débit | +0.3% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Émergence du Titrage de Débit Guidé par l'IA Améliorant les Résultats Cliniques | +0.2% | Amérique du Nord, certains centres européens | Long terme (≥ 4 ans) |

| Incitations Régionales aux Taxes Carbone Favorisant le Matériel d'Origine Locale | +0.2% | Union Européenne, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la BPCO et de la Pneumonie Stimulant la Demande d'Oxygène Non Invasif

Les cas mondiaux de BPCO avoisinent 392 millions et continuent d'augmenter, exerçant une pression soutenue sur les ressources respiratoires.[1]Organisation Mondiale de la Santé, "Fiche d'Information sur la Bronchopneumopathie Chronique Obstructive," OMS, who.int Les admissions pour pneumonie chez les personnes âgées aux États-Unis ont augmenté de 18% entre 2020 et 2024.[2]Centres pour le Contrôle et la Prévention des Maladies, "Faits Rapides sur la Pneumonie," CDC, cdc.gov Des essais multicentriques publiés en 2024 ont montré que la thérapie à haut débit réduit les taux d'intubation jusqu'à 20% en cas d'insuffisance hypoxémique aiguë. Ces résultats encouragent une utilisation plus précoce des canules nasales lors des exacerbations de BPCO, renforçant la demande récurrente en consommables. Les protocoles d'utilisation à domicile maintenant la saturation au-dessus de 90% sont désormais éligibles à la couverture Medicare, élargissant l'accès des patients.

Protocoles Post-COVID-19 Institutionnalisant la Thérapie par Oxygène à Haut Débit dans les Salles d'Urgence et les Services

Une enquête menée en 2025 auprès de 320 hôpitaux américains a révélé que 78% déploient des systèmes à haut débit en première ligne lorsque la SpO₂ descend en dessous de 92%, soit presque le double du taux d'adoption d'avant la pandémie.[3]Association Américaine pour les Soins Respiratoires, "Enquête Hospitalière sur la Thérapie par Oxygène à Haut Débit 2025," AARC, aarc.org L'utilisation continue reflète les avantages perçus en matière de contrôle des infections et la réduction des transferts en soins intensifs. Les recommandations de la Société Respiratoire Européenne publiées en 2024 ont consacré l'oxygène à haut débit comme thérapie préférée pour les patients immunodéprimés. Des lacunes infrastructurelles persistent cependant : les établissements ruraux du Midwest américain ont subi des pannes de courant hivernales qui ont contraint à des arrêts temporaires des équipements à haut débit.

Transition vers la Thérapie par Oxygène à Haut Débit à Domicile Soutenue par l'Élargissement des Remboursements

La décision de Medicare de janvier 2025 de rembourser les dispositifs à haut débit portables a libéré environ 240 millions USD de financement annuel pour la prise en charge de la BPCO à domicile. L'Allemagne et le Japon mettent en place des politiques parallèles, ajoutant ensemble des dizaines de milliers de patients éligibles. Les fournisseurs ont répondu en promouvant des kits de démarrage regroupant canules, humidificateurs et circuits. Cependant, une étude CHEST a révélé que 34% des utilisateurs à domicile avaient besoin d'une aide d'urgence pour désactiver les alarmes, soulignant le déficit de formation.

Avancées Technologiques en Humidification et Surveillance Intelligente du Débit

Les humidificateurs chauffés de nouvelle génération, tels que l'Optiflow+ de Fisher & Paykel, maintiennent la température du gaz délivré à ±0,5 °C près, minimisant le dessèchement des muqueuses. Le tubage AirSpiral de ResMed élimine pratiquement la condensation, réduisant la charge de travail infirmier. Un essai randomisé de 2025 a montré qu'une humidification optimisée réduisait l'inflammation nasale de 28%. Parallèlement, Philips a intégré des capteurs de débit connectés au cloud signalant les écarts supérieurs à 5 L/min, mais des règles de cybersécurité plus strictes de la FDA allongent les délais de mise sur le marché.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Surcapacité Post-Pandémique des Équipements Déprimant les Prix de Vente Moyens | -0.4% | Mondial, aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Forte Dépendance à l'Électricité Limitant l'Adoption dans les Hôpitaux Ruraux | -0.3% | Afrique subsaharienne, Asie du Sud, zones rurales d'Amérique latine | Long terme (≥ 4 ans) |

| Règles Strictes de Cybersécurité FDA/CE Retardant les Lancements de Dispositifs Connectés | -0.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Concurrence des Kits de Ventilation Non Invasive à Faible Coût sur les Marchés Sensibles aux Prix | -0.3% | Inde, Asie du Sud-Est, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Surcapacité Post-Pandémique des Équipements Déprimant les Prix de Vente Moyens

Les hôpitaux américains disposaient de 2,8 unités à haut débit par lit de soins intensifs en 2024, soit plus du double des normes d'avant la pandémie. Les stocks excédentaires ont contraint à des remises de 15% à 20% sur les appels d'offres de remplacement, comprimant les marges. Les hôpitaux universitaires allemands ont cité leur levier d'inventaire pour remporter des appels d'offres 18% en dessous des prix de 2023. Le prix de vente moyen des systèmes stationnaires est passé de 4 200 USD en 2023 à 3 500 USD en 2025, pesant directement sur le marché des dispositifs de thérapie par oxygène à haut débit.

Forte Dépendance à l'Électricité Limitant l'Adoption dans les Hôpitaux Ruraux

Les dispositifs typiques consomment 80 à 150 W en continu. Les cliniques rurales au Nigeria, au Kenya et au Bangladesh subissent des coupures quotidiennes de 4 heures et doivent faire fonctionner des générateurs diesel coûteux. Des projets pilotes solaires en Inde ont été bloqués lorsque la couverture nuageuse de la mousson a réduit la production en dessous des seuils de fonctionnement. Les unités portables avec 4 à 6 heures d'autonomie de batterie aident lors du transport mais ne peuvent pas assurer une thérapie nocturne, freinant l'adoption en milieu rural.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Consommables Génèrent des Revenus Récurrents

Les canules nasales à haut débit ont généré 34,56% des ventes de 2025, ancrant la part du marché des dispositifs de thérapie par oxygène à haut débit dans les interfaces. Les humidificateurs chauffés, cependant, croissent à 5,26% et sont essentiels aux stratégies de confort clinique. Le MR850 de Fisher & Paykel est devenu l'unité de référence des soins intensifs américains en 2025, apparaissant dans 68% des protocoles étudiés. Les circuits respiratoires, les chambres à eau et les sondes forment une rente annuelle de 180 à 240 USD par épisode de 30 jours, un soutien pour la taille du marché des dispositifs de thérapie par oxygène à haut débit.

Les accessoires et les masques faciaux complets couvrent des cohortes de niche telles que les patients pédiatriques ou claustrophobes. L'AirFit F30i de ResMed a trouvé un écho dans les centres européens du sommeil traitant les cas de syndrome de chevauchement. Les kits portables regroupés pour les soins à domicile compriment les marges de 12% à 15% par rapport aux ventes hospitalières, mais simplifient les achats pour les fournisseurs d'équipements médicaux durables. Les obligations de test ISO 80601-2-90 favorisent toujours les acteurs établis disposant de laboratoires certifiés.

Par Mobilité des Dispositifs : La Portabilité Progresse avec l'Expansion de la Thérapie à Domicile

Les systèmes hospitaliers stationnaires contrôlaient 61,21% des revenus de 2025, mais les plateformes portables progressent rapidement à un TCAC de 6,54% alors que les payeurs poussent à des sorties plus précoces. La modification des règles Medicare en 2025 a débloqué des unités alimentées par batterie de moins de 3 kg comme le Precision Flow Go de Vapotherm. L'autonomie portable est en moyenne de 4 à 6 heures à 50 L/min, limitant l'indépendance nocturne. Le T1 de Hamilton atteint 8 heures grâce à une modulation intelligente du souffleur, mais la prime de 1 200 USD limite les volumes.

Les modules intégrés aux ventilateurs qui basculent entre les modes invasif et à haut débit croissent de 3,8% par an à mesure que les équipes de soins intensifs accélèrent le sevrage. Les systèmes stationnaires restent privilégiés dans la planification des situations de crise car ils délivrent jusqu'à 80 L/min et se connectent aux prises de gaz centrales, bien que les enseignements de la pandémie aient encouragé la constitution de stocks de portables pour le déploiement sur le terrain.

Par Technologie d'Humidification : Le Chauffage Actif Domine, les Méthodes à Bulles Connaissent un Regain

Les humidificateurs à chauffage actif représentaient 79,24% des revenus de 2025, reflétant la demande des cliniciens pour une délivrance de gaz à 37 °C et 100% d'humidité relative. Une revue Cochrane de 2024 a confirmé que le chauffage actif réduit l'intolérance à la thérapie de 34% par rapport aux alternatives passives. Pourtant, les systèmes à bulles, sans électronique et 70% moins chers, progressent rapidement à un TCAC de 6,83%, répondant aux besoins en Asie du Sud et en Afrique où les budgets et l'alimentation électrique sont limités. Apollo Hospitals a documenté une satisfaction clinicienne de 92% dans les projets pilotes à bulles malgré l'absence de contrôle fin de la température.

Les méthodes passover et à base d'échangeurs chaleur-humidité continuent de décliner, les preuves établissant un lien entre une humidification inadéquate et des taux d'abandon plus élevés. Des fabricants tels que Vincent Medical vendent des chambres à bulles rétrofitables compatibles avec les moteurs à haut débit existants, permettant aux hôpitaux à budget limité de se moderniser à moindre coût.

Par Application : La Prise en Charge de la BPCO Progresse avec le Déplacement de l'Accent sur les Soins Chroniques

L'insuffisance respiratoire aiguë a conservé 44,23% de la demande de 2025, mais la prise en charge de la BPCO progresse le plus rapidement à un TCAC de 4,72% alors que les payeurs adoptent l'évitement des coûts des soins chroniques. Le CMS a ouvert le remboursement à environ 340 000 bénéficiaires américains en 2025, stimulant le marché des dispositifs de thérapie par oxygène à haut débit. Les soins néonatals et pédiatriques contribuent à hauteur de 18% et croissent de 3,9% ; une méta-analyse de 2025 a montré une réduction de 22% du taux d'intubation chez les prématurés.

Les utilisations post-opératoires et palliatives progressent de 3,2% dans le cadre des protocoles de récupération améliorée approuvés par la Société Américaine des Anesthésiologistes. Les cas spéciaux tels que l'intoxication au monoxyde de carbone restent de niche mais ont été validés par la Société de Médecine Sous-Marine et Hyperbare en 2025.

Par Utilisateur Final : Les Environnements de Soins à Domicile Progressent alors que la Saturation Hospitalière se Profile

Les hôpitaux et cliniques ont absorbé 69,77% des dépenses de 2025, mais leur croissance ralentit à 2,1% à mesure que les ratios d'équipements approchent la saturation. Les environnements de soins à domicile progressent de 5,48% alors que les réseaux d'équipements médicaux durables proposent des modèles d'abonnement à 280 à 350 USD par mois. Une enquête Respiratory Care de 2025 a rapporté que 41% des patients avaient besoin d'une visite de dépannage non programmée, ajoutant 120 à 180 USD en coûts de service.

Les modèles de sortie hybrides ont réduit les réadmissions à 30 jours de 19% dans un projet pilote de Kaiser Permanente, démontrant la valeur pour les systèmes de santé intégrés. Les centres ambulatoires et de soins de longue durée croissent de 3,6%, comblant l'écart de transition entre l'hospitalisation et le domicile.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 36,67% des revenus de 2025, portée par les remboursements Medicare et les protocoles de soins intensifs bien établis. Cependant, la surcapacité post-pandémique a réduit les prix de vente moyens des systèmes stationnaires de 17% entre 2023 et 2025, limitant la progression du chiffre d'affaires. Les règles de cybersécurité de la FDA allongent les cycles de nouveaux produits, ralentissant la pénétration des dispositifs connectés.

En Europe, les taxes carbone orientent désormais les hôpitaux vers des systèmes fabriqués dans l'Union Européenne, avantageant Draegerwerk et Air Liquide tout en renchérissant les coûts d'importation. L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 4,32%, les assurances nationales en Chine et en Inde finançant les mises à niveau respiratoires de niveau 2. L'instabilité du réseau électrique rural maintient cependant l'utilisation à haut débit concentrée dans les centres urbains.

Au Moyen-Orient & Afrique et en Amérique du Sud, les projets du Golfe financés par le pétrole reflètent les courbes d'adoption occidentales, tandis que la directive brésilienne de 2024 a intégré la thérapie par oxygène à haut débit dans les hôpitaux publics. Les projets pilotes solaires sud-africains ont été bloqués lorsque les coûts des batteries ont dépassé les prévisions. La volatilité des devises en Argentine a réduit les importations de dispositifs de 23% en 2025.

Paysage Concurrentiel

Le dispositif de thérapie par oxygène à haut débit est un secteur modérément concentré. Les gammes Optiflow et Airvo de Fisher & Paykel restent la référence hospitalière, générant 1,68 milliard NZD (1,04 milliard USD) de ventes respiratoires en 2025. ResMed et Philips exploitent leurs canaux d'apnée du sommeil pour vendre en complément des modules à haut débit avec des analyses cloud. Les obstacles réglementaires en matière de cybersécurité élèvent les barrières à l'entrée, offrant aux acteurs établis une marge de manœuvre tandis que les nouveaux entrants plus petits peinent à financer les audits.

Des niches d'espace blanc émergent. Masimo et Hamilton Medical commercialisent le titrage par IA qui réduit les interventions infirmières d'un tiers. Great Group Medical et Vincent Medical proposent des humidificateurs à bulles 40% moins chers que les prix des multinationales en Asie du Sud. Les unités portables à domicile autorisées par la FDA en 2024 de Vapotherm et Teleflex se disputent désormais l'approbation des payeurs au-delà des États-Unis. Les dépôts de brevets, tels que l'algorithme d'humidification adaptative de Fisher & Paykel en 2025, signalent un glissement vers une différenciation axée sur les logiciels.

Leaders du Secteur des Dispositifs de Thérapie par Oxygène à Haut Débit

Fisher & Paykel Healthcare

Vapotherm

ResMed

Teleflex Medica

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : VARON a lancé le Concentrateur d'Oxygène Portable VP-8 Lite, un dispositif léger et portable pour le soutien en oxygène en déplacement. Il prend en charge les activités quotidiennes, les voyages et les modes de vie actifs tout en étant convivial et abordable. Le VP-8 Lite s'appuie sur le succès du VP-8G, reconnu pour sa fiabilité et sa haute production d'oxygène.

- Janvier 2026 : Air Liquide Healthcare a commencé à expédier des humidificateurs à bulles neutres en carbone depuis sa nouvelle ligne de Lyon vers les hôpitaux européens visant des réductions des émissions de portée 3.

- Mai 2025 : Tri-anim Health Services a signé un accord de distribution exclusif aux États-Unis pour le dispositif d'oxygène à haut débit Bonhawa de Telesair, avec un déploiement débutant en juin 2025.

Périmètre du Rapport Mondial sur le Marché des Dispositifs de Thérapie par Oxygène à Haut Débit

Selon le périmètre du rapport, les dispositifs de Thérapie par Oxygène à Haut Débit (TOHD) sont des systèmes non invasifs qui délivrent de l'air chauffé, humidifié et enrichi en oxygène à des débits élevés pour répondre aux besoins respiratoires et améliorer le confort.

Le Rapport sur le Marché des Dispositifs de Thérapie par Oxygène à Haut Débit est segmenté par Type de Produit, Mobilité des Dispositifs, Technologie d'Humidification, Application, Utilisateur Final et Géographie.

Par Type de Produit, le marché est segmenté en Canules Nasales à Haut Débit, Circuits Respiratoires, Humidificateurs Chauffés, Masques à Oxygène à Haut Débit, et Accessoires & Consommables. Par Mobilité des Dispositifs, le marché est segmenté en Systèmes HFNC Portables/à Domicile, Systèmes Hospitaliers Stationnaires, et Modules de Thérapie par Oxygène à Haut Débit Intégrés aux Ventilateurs. Par Technologie d'Humidification, le marché est segmenté en Chauffage Actif, à Bulles, et Passover/Passif. Par Application, le marché est segmenté en Insuffisance Respiratoire Aiguë, Prise en Charge de la BPCO, Soins Néonatals & Pédiatriques, Soins Post-Opératoires & Palliatifs, et Autres. Par Utilisateur Final, le marché est segmenté en Hôpitaux & Cliniques, Environnements de Soins à Domicile, et Centres Ambulatoires & de Soins de Longue Durée. Par Géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Canules Nasales à Haut Débit |

| Circuits Respiratoires |

| Humidificateurs Chauffés |

| Masques à Oxygène à Haut Débit |

| Accessoires et Consommables |

| Systèmes HFNC Portables / à Domicile |

| Systèmes Hospitaliers Stationnaires |

| Modules de Thérapie par Oxygène à Haut Débit Intégrés aux Ventilateurs |

| Humidification à Chauffage Actif |

| Humidification à Bulles |

| Humidification Passover / Passive |

| Insuffisance Respiratoire Aiguë |

| Prise en Charge de la BPCO |

| Soins Néonatals et Pédiatriques |

| Soins Post-Opératoires et Palliatifs |

| Autres (par ex., toxicité au CO) |

| Hôpitaux et Cliniques |

| Environnements de Soins à Domicile |

| Centres Ambulatoires et de Soins de Longue Durée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Canules Nasales à Haut Débit | |

| Circuits Respiratoires | ||

| Humidificateurs Chauffés | ||

| Masques à Oxygène à Haut Débit | ||

| Accessoires et Consommables | ||

| Par Mobilité des Dispositifs | Systèmes HFNC Portables / à Domicile | |

| Systèmes Hospitaliers Stationnaires | ||

| Modules de Thérapie par Oxygène à Haut Débit Intégrés aux Ventilateurs | ||

| Par Technologie d'Humidification | Humidification à Chauffage Actif | |

| Humidification à Bulles | ||

| Humidification Passover / Passive | ||

| Par Application | Insuffisance Respiratoire Aiguë | |

| Prise en Charge de la BPCO | ||

| Soins Néonatals et Pédiatriques | ||

| Soins Post-Opératoires et Palliatifs | ||

| Autres (par ex., toxicité au CO) | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Environnements de Soins à Domicile | ||

| Centres Ambulatoires et de Soins de Longue Durée | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la demande mondiale en équipements d'oxygène à haut débit d'ici 2031 ?

Le chiffre d'affaires devrait atteindre 1,72 milliard USD d'ici 2031, reflétant un TCAC de 2,25% sur la période 2026-2031.

Quel type de produit connaît la croissance la plus rapide ?

Les humidificateurs chauffés se développent à un TCAC de 5,26% alors que les hôpitaux modernisent leurs systèmes de contrôle climatique de précision.

Pourquoi les systèmes à haut débit portables gagnent-ils du terrain ?

Medicare et d'autres payeurs remboursent désormais la thérapie à domicile, et les nouvelles unités alimentées par batterie pèsent moins de 3 kg, permettant des sorties plus précoces.

Qu'est-ce qui limite l'adoption dans les hôpitaux ruraux ?

Les besoins continus en électricité de 80 à 150 W et les coupures fréquentes du réseau rendent l'exploitation coûteuse sans générateurs ou systèmes de secours solaires.

Qui domine le paysage concurrentiel ?

Fisher & Paykel Healthcare, ResMed, Philips, Vyaire Medical et Draegerwerk détiennent ensemble environ deux tiers des ventes mondiales.

Comment les taxes carbone affectent-elles les achats en Europe ?

Les taxes carbone aux frontières de l'Union Européenne ajoutent 4% à 7% aux coûts des dispositifs importés, incitant les acheteurs à se tourner vers des systèmes fabriqués localement.

Dernière mise à jour de la page le: