Taille et part de marché des véhicules flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

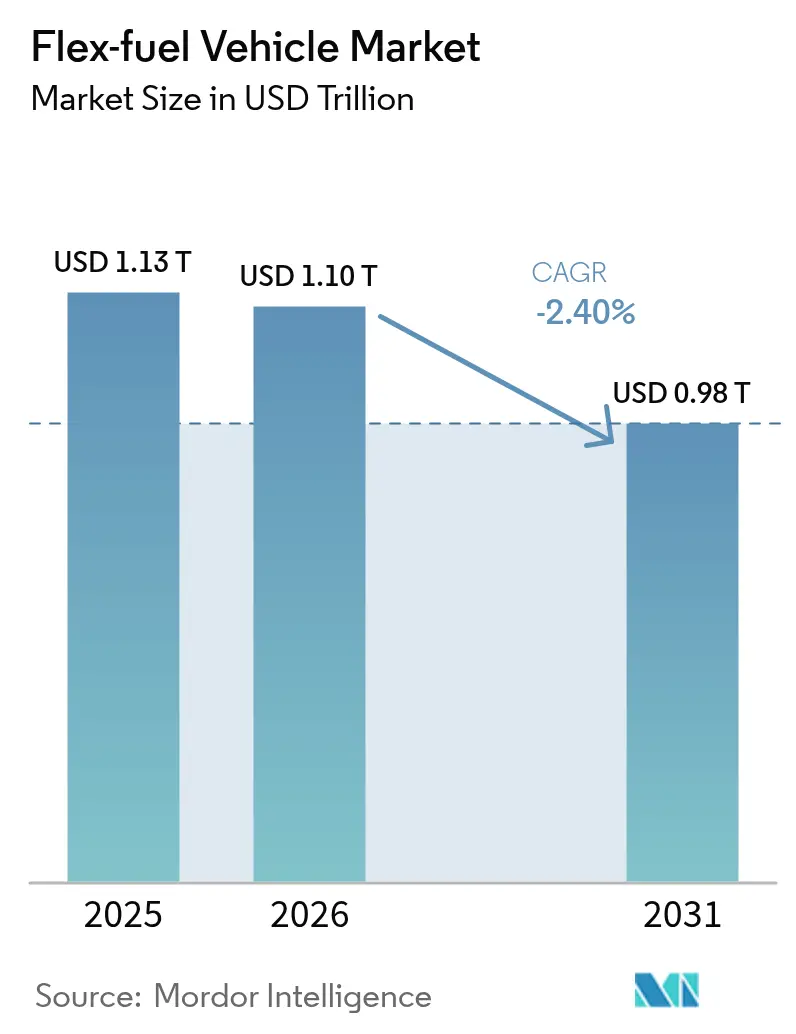

| Taille du Marché (2026) | 1.1 Trillions de dollars américains |

| Taille du Marché (2031) | 0.98 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | -2.40% CAGR |

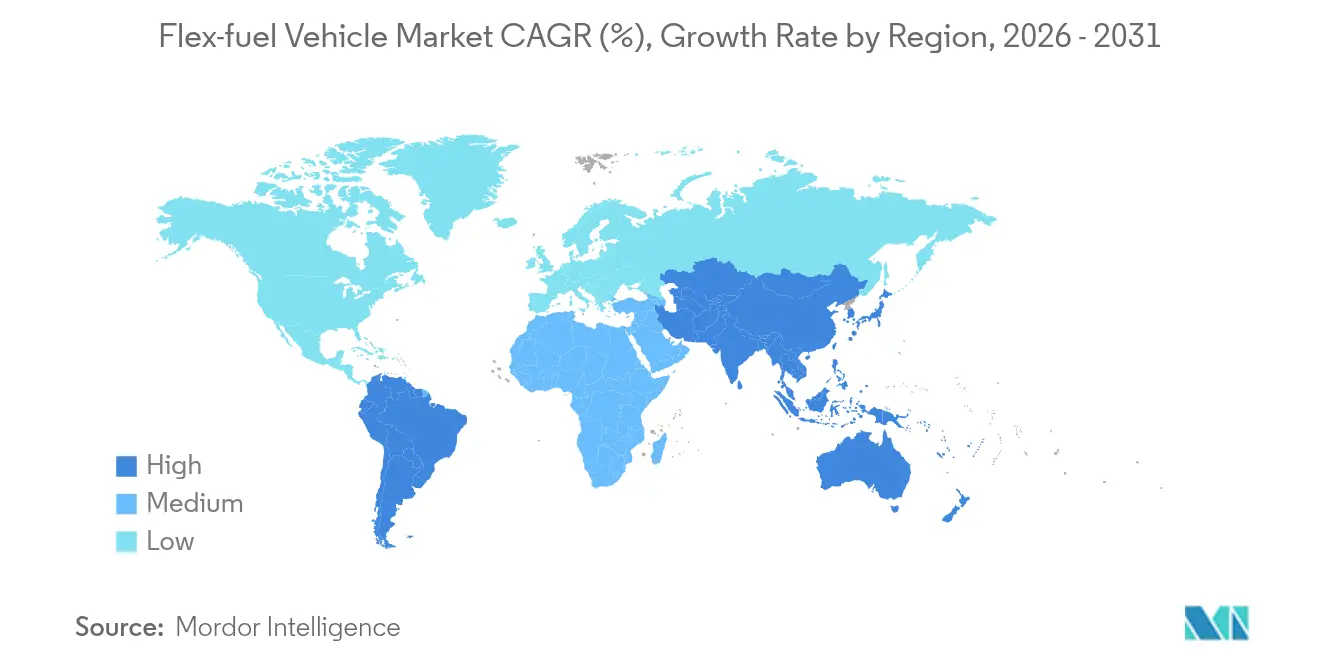

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Sud |

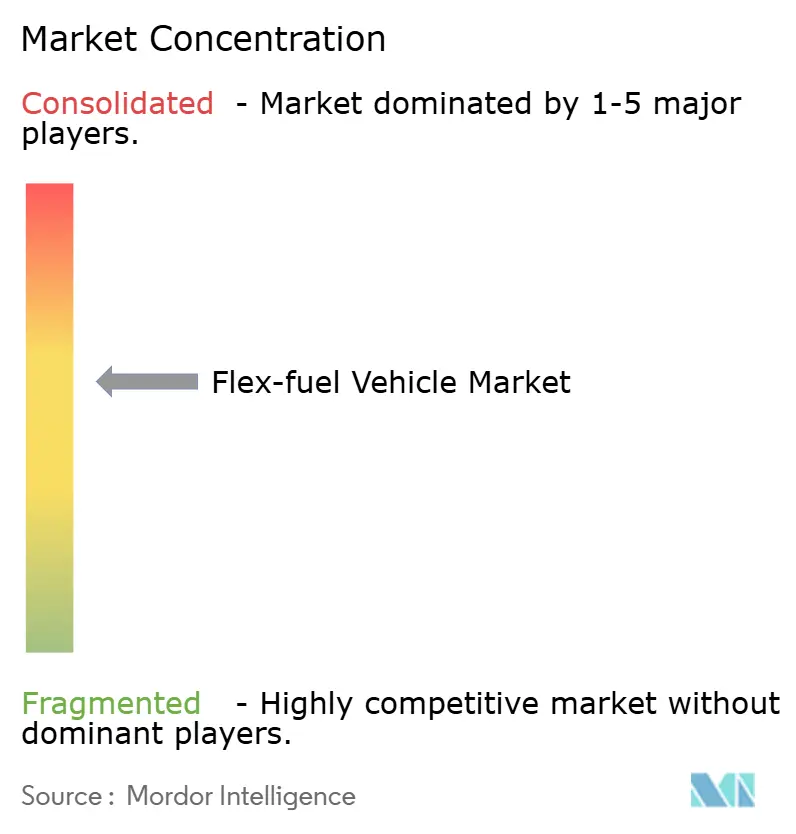

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules flexibles par Mordor Intelligence

La taille du marché des véhicules flexibles en 2026 est estimée à 1 102,88 milliards USD, en croissance par rapport à la valeur de 2025 de 1 130 milliards USD, avec des projections pour 2031 montrant 976,12 milliards USD, croissant à un TCAC de -2,4 % sur la période 2026-2031.

Le ralentissement reflète le pivotement accéléré du secteur automobile vers les groupes motopropulseurs électriques à batteries et le durcissement des réglementations qui favorisent les solutions à zéro émission au pot d'échappement plutôt que le mélange de biocarburants. Les constructeurs automobiles réévaluent l'allocation de leurs investissements à mesure que les plateformes électriques captent la majeure partie des investissements dans les nouveaux modèles, tandis que des instruments politiques tels que l'interdiction des moteurs à combustion en 2035 par l'Union européenne et les quotas de véhicules à énergies nouvelles (NEV) de la Chine approfondissent les vents contraires structurels. L'Amérique du Sud demeure le bastion du marché des véhicules flexibles, ancré par les incitations aux crédits carbone RenovaBio du Brésil, mais même cette région fait face à un ralentissement du renouvellement du parc automobile à mesure que la pénétration des véhicules hybrides électriques augmente. Les voitures particulières conservent des avantages d'échelle qui préservent ce segment d'une perte de volume plus prononcée, mais les flottes commerciales décélèrent plus rapidement car les modèles de coût total de possession favorisent de plus en plus l'électrification. Dans l'ensemble, la pertinence stratégique du marché évolue d'une opportunité de croissance vers une couverture de transition dans le cadre d'un programme de décarbonisation qui privilégie l'électrification directe.

Principaux enseignements du rapport

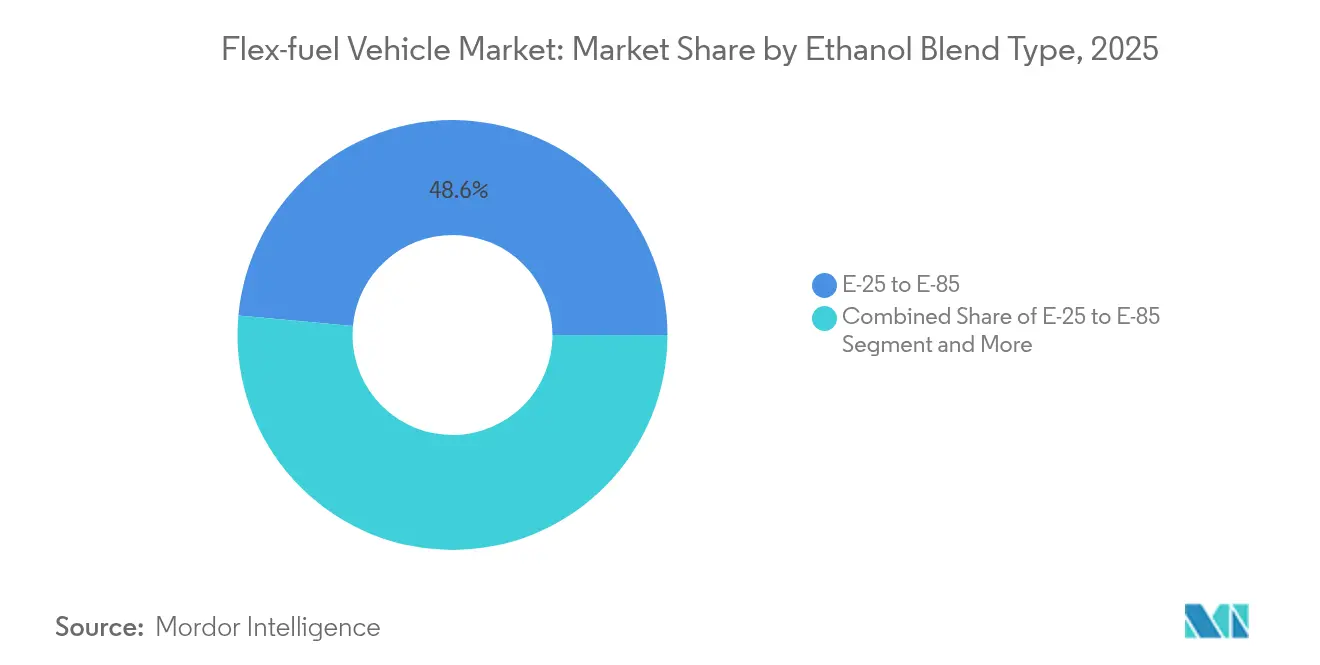

- Par type de mélange d'éthanol, le segment E-25 à E-85 détenait 48,55 % de la part de marché des véhicules flexibles en 2025 et recule à un TCAC de -2,30 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières étaient en tête avec une part de revenus de 64,52 % en 2025, tandis que les poids lourds et les autobus enregistraient le recul le plus marqué à un TCAC de -2,37 % jusqu'en 2031.

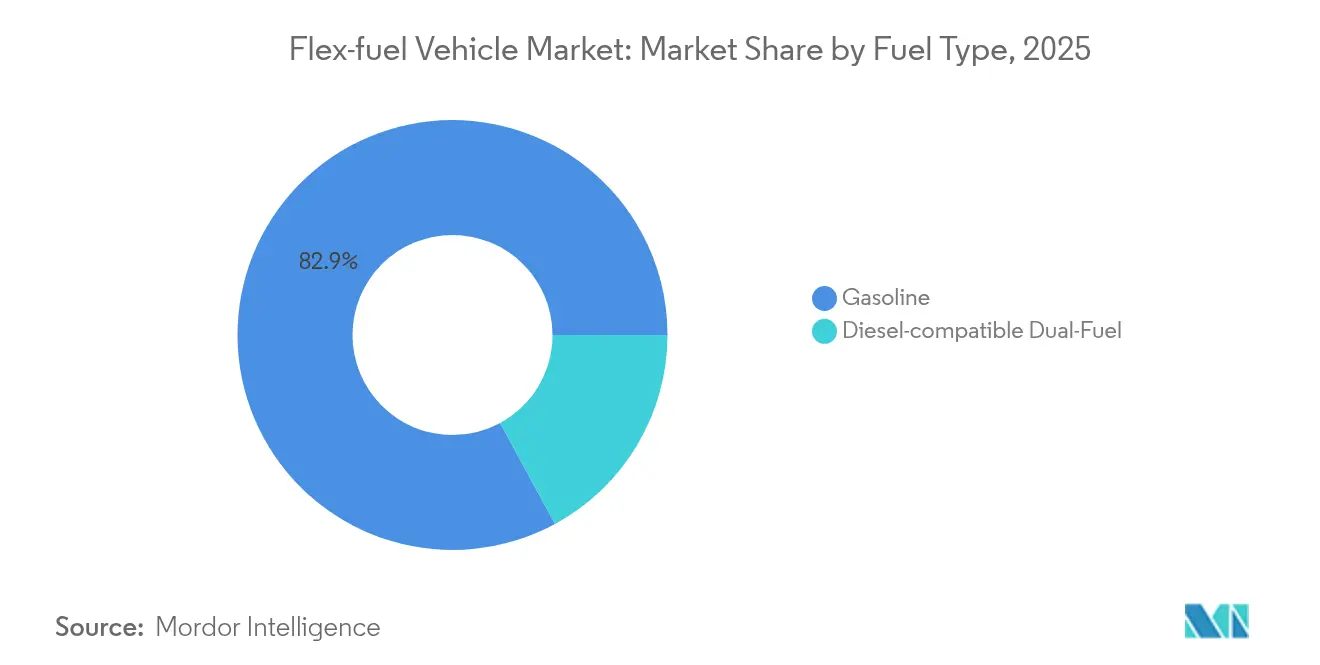

- Par type de carburant, les systèmes compatibles essence représentaient 82,91 % de la taille du marché des véhicules flexibles en 2025 et devraient diminuer à un TCAC de -2,34 % jusqu'en 2031.

- Par canal de vente, les solutions montées en usine par le constructeur représentaient 72,68 % des revenus de 2025 ; les kits aftermarket, bien que moins importants, s'assouplissent à un TCAC légèrement plus lent de -2,27 %.

- Par géographie, l'Amérique du Sud a capturé 42,10 % de la part régionale en 2025 ; l'Asie-Pacifique est la zone géographique en déclin le plus rapide avec un TCAC de -2,23 % pour la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des véhicules flexibles

Analyse de l'impact des moteurs

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements mondiaux E-10/E-15 | +0.8% | Mondial, avec des gains précoces en Inde, en Indonésie et aux Philippines | Moyen terme (2-4 ans) |

| Primes de crédits carbone RenovaBio au Brésil | +0.6% | Noyau Amérique du Sud, avec des répercussions vers l'Argentine | Long terme (≥ 4 ans) |

| Inflexion du prix de l'éthanol cellulosique | +0.5% | Amérique du Nord, exportation potentielle vers l'Union européenne | Long terme (≥ 4 ans) |

| Stratégie flexible des constructeurs pour couvrir l'incertitude des politiques en faveur des véhicules électriques | +0.4% | Mondial, concentré en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Kits de nouvelle génération d'injection de carburant à admission | +0.3% | Focalisation sur le marché aftermarket en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Déflation des coûts de post-traitement compatibles avec l'éthanol | +0.2% | Pôles de fabrication mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements mondiaux E-10/E-15 dans les pays en développement

L'élargissement des mandats de mélange en Inde, en Indonésie et aux Philippines stimule la demande d'éthanol alors que les décideurs politiques recherchent la sécurité énergétique et la diversification des revenus agricoles. La dynamique indienne vers un mélange d'un cinquième d'ici 2026 transforme le pays d'exportateur de maïs en importateur net, resserrant ainsi l'approvisionnement mondial en matières premières.[1]Indian Oil Corporation, "Feuille de route pour le mélange d'éthanol," iocl.com . La feuille de route du Japon pour l'E-10 d'ici 2030 et l'E-20 d'ici 2040 souligne une stratégie asiatique coordonnée qui préserve les options à combustion interne pendant que l'infrastructure pour les véhicules électriques se développe. La concurrence pour les matières premières avec les secteurs de la volaille et de l'élevage fait monter les prix des intrants, exposant le délicat équilibre entre la politique énergétique et la sécurité alimentaire. Les compagnies pétrolières nationales restent des facilitateurs essentiels de la logistique et de la tarification, contribuant à atténuer les contraintes de distribution régionale. Collectivement, ces programmes apportent des réductions marginales des émissions de CO₂ au pot d'échappement, mais peinent à inverser la contraction du marché des véhicules flexibles dans un contexte d'incitations simultanées en faveur des véhicules électriques.

Primes de crédits carbone RenovaBio au Brésil

RenovaBio établit des références de crédits carbone fondées sur le cycle de vie qui monétisent chaque gain d'efficacité marginal tout au long de la chaîne d'approvisionnement en éthanol. Les primes pour les certificats CBIO à faible teneur en carbone ont atteint 115 USD par tonne d'équivalent CO₂ au début de 2025, ajoutant des flux de revenus rentables aux usines d'éthanol de canne à sucre et de maïs.[2]Agência Nacional do Petróleo (ANP), "Données du marché CBIO RenovaBio," anp.gov.br . L'expansion dans la région Centre-Ouest du Brésil a déjà engendré 25 usines d'éthanol de maïs en exploitation avec 15 autres en construction, portant la production totale à 8,2 milliards de litres pour la récolte 2024/25. Le cadre technologiquement neutre de la politique favorise les producteurs les plus performants, incitant aux intrants d'agriculture de précision et aux systèmes de récupération de chaleur perdue. L'approbation par Petrobras de mélanges d'éthanol plus élevés dans le cadre de la loi « Carburant du Futur » signale un soutien durable de l'État pour cette voie. Bien que RenovaBio atténue la volatilité des revenus liée aux prix du sucre, il ne peut pas compenser pleinement le virage macroéconomique vers les alternatives électriques.

Inflexion du prix de l'éthanol cellulosique après le crédit américain 45Z

Le crédit de production de carburant propre 45Z de la loi américaine sur la réduction de l'inflation accorde jusqu'à 1,00 USD par gallon pour les carburants affichant moins de 50 kg d'équivalent CO₂/mmBTU, améliorant nettement l'économie de l'éthanol à base de résidus agricoles. POET et d'autres producteurs ont annoncé des plans pour développer la production cellulosique d'ici 2027, augmentant simultanément l'emploi rural et les réductions de carbone.[3]POET, "Communiqué de presse sur l'expansion cellulosique," poet.com. L'incitation récompense l'innovation en matière de matières premières, notamment la biomasse de cultures de couverture hivernales et le sorgho énergétique, réduisant potentiellement l'écart de coût avec l'éthanol de maïs. Cependant, le crédit expire après 2027, poussant les développeurs à accélérer les délais de déploiement commercial. Le potentiel d'exportation vers des régions à tarification carbone telles que l'Union européenne offre un potentiel de hausse supplémentaire si les obstacles logistiques sont résolus.

Stratégie flexible des constructeurs pour couvrir l'incertitude des politiques en faveur des véhicules électriques

Les constructeurs automobiles maintiennent la capacité des véhicules flexibles pour préserver leurs options d'adaptation à l'évolution des signaux réglementaires mondiaux. Stellantis s'est engagé à développer des plateformes Bio-Hybrides qui associent des moteurs à éthanol à une assistance électrique de 48 V, préservant la conformité dans les régions où la disponibilité du réseau électrique est insuffisante. L'alliance de General Motors avec Coskata vise un éthanol à moins de 1 USD par gallon, sécurisant un carburant à faible coût pour les futurs modèles à capacité flexible. Toyota, en collaboration avec ENEOS et Idemitsu, fait progresser les mélanges de carburants synthétiques et biologiques pour compléter sa gamme de véhicules électriques à batteries. Ces stratégies diversifiées constituent une assurance contre les revirements politiques, en particulier après les transitions politiques, et s'alignent sur les marchés où les carburants liquides à faible teneur en carbone restent économiquement compétitifs. Cependant, les capitaux restent limités, et l'escalade des investissements dans les batteries réduit inévitablement le financement disponible pour la R&D sur les moteurs à combustion.

Analyse de l'impact des freins

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs accélérés d'adoption des véhicules électriques | -1.2% | Europe et Chine en noyau, avec des répercussions sur les marchés mondiaux | Court terme (≤ 2 ans) |

| Réallocation des dépenses d'investissement des constructeurs automobiles | -0.8% | Mondial, concentré sur les marchés développés | Moyen terme (2-4 ans) |

| Approvisionnement limité en matières premières pour l'éthanol | -0.4% | Régional, affectant les zones de maïs et de canne à sucre | Court terme (≤ 2 ans) |

| Pics d'émissions au démarrage à froid | -0.3% | Régions nordiques, Scandinavie, Canada, Russie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs accélérés d'adoption des véhicules électriques en Europe et en Chine

L'interdiction des moteurs à combustion par l'Union européenne en 2035 et l'escalade des quotas de véhicules à énergies nouvelles (NEV) de la Chine réorientent les investissements des constructeurs automobiles vers l'électrification totale. Les marques chinoises occupaient déjà 7,9 % des ventes de véhicules électriques à batteries dans l'Union européenne en 2023 et pourraient en capturer 20 % d'ici 2027, amplifiant la pression concurrentielle. Le marché européen des véhicules électriques devrait connaître une croissance exponentielle d'ici 2030, constituant un aimant financier qui draine les capitaux des plateformes biocarburants. L'avantage en termes de coûts de la Chine rend les stratégies de véhicules flexibles apparemment inférieures sur le plan économique, renforçant une boucle de rétroaction entre politique, infrastructure et préférence des consommateurs. À mesure que les réseaux de recharge publics se développent, l'anxiété liée à l'autonomie diminue, érodant davantage la défendabilité des véhicules flexibles. Ce frein soustrait la plus grande part individuelle du TCAC du marché des véhicules flexibles.

Réallocation des dépenses d'investissement des constructeurs automobiles vers les plateformes de véhicules électriques à batteries

Honda a affecté 10 000 milliards JPY jusqu'en 2036 pour sécuriser un mix de ventes entièrement électrique et à pile à combustible d'ici 2040. Volkswagen AG canalisera un montant considérable entre 2025 et 2029 vers l'électrification et les filières batteries. La stratégie « Hyundai Way » de Hyundai Motor Co. vise 2 millions de ventes de véhicules électriques en 2030, ne laissant aucune ligne budgétaire explicite pour la R&D sur les véhicules flexibles. À mesure que les coûts des batteries diminuent, le taux minimal de rendement pour les options alternatives à combustion augmente, obligeant les conseils d'administration à privilégier les architectures électriques évolutives. Les investisseurs suivent des indicateurs ESG qui favorisent les zéro émission au pot d'échappement, créant des risques de réputation pour les entreprises allouant des dépenses d'investissement marginales aux moteurs à carburant liquide. Cette réallocation de capital comprime structurellement les pipelines de produits pour les modèles de véhicules flexibles.

Analyse des segments

Par type de mélange d'éthanol : les mélanges intermédiaires restent le point d'ancrage

La catégorie E-25 à E-85 détenait 48,55 % de la taille du marché des véhicules flexibles en 2025 et devrait reculer à un TCAC de -2,30 % jusqu'en 2031. Les mélanges modérés prospèrent grâce aux pompes de stations-service existantes et aux calibrations de moteur qui évitent des modifications matérielles coûteuses. L'évaluation par le Brésil de l'essence E30 s'aligne sur ce point optimal, tirant parti d'un parc de 20 millions de véhicules qui s'adapte parfaitement à différentes teneurs en éthanol. La croissance rapide des ventes au détail d'E85 en Californie souligne comment la fiscalité régionale et les incitations tarifaires peuvent inciter les conducteurs vers des mélanges de biocarburants plus élevés lorsque la situation économique le permet. Pourtant, les recherches indiquent que l'E30 se situe au point d'inflexion pour le contrôle de l'auto-allumage à basse vitesse, où un éthanol supplémentaire augmente la complexité de la cartographie moteur et le risque de démarrage à froid. Ce plafond pratique guide les choix de conception des constructeurs automobiles et maintient les mélanges intermédiaires comme référence par défaut de l'industrie pendant la période de transition.

Les mélanges élevés au-dessus de l'E85, bien qu'affichant une teneur maximale en énergie renouvelable, nécessitent des réseaux de carburant dédiés et présentent des pénalités de densité énergétique qui réduisent l'autonomie de conduite. Les mélanges d'entrée de gamme tels que l'E10 ou l'E15 aident les marchés qui développent encore leurs chaînes d'approvisionnement, mais ils offrent une réduction limitée du carbone, réduisant leur attrait stratégique face à des objectifs d'émissions stricts. La hiérarchie actuelle signale un compromis pragmatique entre durabilité et réalité infrastructurelle, même si l'électrification gagne du terrain. Dans l'ensemble, les mélanges d'éthanol compris entre 25 % et 85 % continueront à dominer l'adoption des véhicules flexibles jusqu'en 2031, à condition que les différentiels de prix par rapport à l'essence restent attractifs dans les régions à forte production.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : les voitures particulières résistent à un déclin plus rapide

Les voitures particulières ont généré 64,52 % des revenus de 2025 et se réduiront à un TCAC plus lent de -2,18 % que les segments commerciaux. La préférence des consommateurs pour le choix du carburant, en particulier lorsque l'éthanol se négocie à un prix inférieur, soutient la demande de base. Le segment des voitures compactes au Brésil compte encore les véhicules flexibles comme configuration par défaut, tandis que la Tata Punch Flex Fuel de Tata Motors Ltd. met en évidence le potentiel d'innovation même sur des marchés sensibles aux coûts. Les fourgonnettes commerciales légères occupent une position intermédiaire, équilibrant les besoins en charge utile avec les réglementations des zones urbaines qui commencent à pénaliser les moteurs à combustion. En revanche, les camions lourds et les autobus déclinent le plus rapidement à mesure que les opérateurs de flotte redirigent leurs capitaux vers des modèles électriques à batteries et à hydrogène qui promettent des économies d'exploitation à long terme.

La résilience du segment des voitures particulières découle de la décentralisation du ravitaillement en carburant et du comportement individuel d'arbitrage sur les prix, deux facteurs absents dans les achats centralisés de flottes. Les motocycles représentent un créneau émergent, Honda introduisant des moteurs compatibles avec les carburants flexibles pouvant utiliser les flux d'éthanol domestiques en Asie du Sud-Est. Cependant, les règles de qualité de l'air urbain en hausse et les péages de congestion sont susceptibles d'accélérer la migration vers les scooters électriques et les véhicules électriques compacts. Par conséquent, les voitures particulières préserveront leur leadership en volume sur le marché des véhicules flexibles, mais l'importance stratégique du segment devrait diminuer au cours de la prochaine décennie.

Par type de carburant : la base essence persiste malgré l'innovation

Les systèmes à base d'essence détenaient 82,91 % des revenus de 2025, témoignant des avantages de l'infrastructure existante. L'omniprésence des stations-service assure une sécurité d'approvisionnement en carburant de base, permettant le mélange d'éthanol sans logistique complexe. Stellantis examine la compatibilité des huiles végétales hydrotraitées pour les variantes diesel, mais cette voie reste complémentaire plutôt que de remplacement général. La technologie double carburant éthanol-diesel décline à un taux de -2,33 % jusqu'en 2031 — bien que prometteuse en termes de gains d'émissions — et fait face au double défi de la durabilité des moteurs et de l'ascension rapide des camions électriques à batteries pour les trajets courte distance.

La miscibilité de l'éthanol avec l'essence et les réseaux de distribution existants simplifient le déploiement des mélanges intermédiaires, préservant la domination du segment essence. Néanmoins, la disponibilité croissante du diesel renouvelable et du e-méthanol dans les secteurs maritimes illustre une concurrence agnostique au carburant qui exercera une pression sur la part de l'éthanol. Au fil du temps, l'importance de l'essence s'estompera progressivement parallèlement au déclin plus large des plateformes à combustion interne, mais sa position dominante ne devrait pas être compromise avant 2031.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : l'intégration constructeur l'emporte sur la flexibilité du rétrofit

Les systèmes installés en usine par le constructeur représentaient 72,68 % des revenus mondiaux en 2025 et devraient se réduire à un TCAC de -2,32 %. L'intégration en usine garantit la couverture de garantie et la calibration optimisée de la gestion électronique du moteur, créant une valeur qui l'emporte sur le prix catalogue marginalement plus élevé. Les constructeurs automobiles intègrent des capteurs de carburant et des cartographies adaptatives lors de la conception, minimisant les compromis de performance sur l'ensemble des plages de mélange. Les kits aftermarket, représentant le reste, séduisent les propriétaires soucieux des coûts et les flottes agricoles cherchant à monétiser l'éthanol produit localement.

Bien que le programme de certification CARB de Californie légitime les voies de rétrofit, les coûts d'installation des kits et les formalités administratives de conformité entravent l'adoption de masse. De plus, à mesure que les véhicules vieillissent, les propriétaires font souvent face à des dépenses de maintenance plus larges qui diluent le retour sur investissement de la conversion. Dans l'ensemble, les solutions des constructeurs automobiles resteront la voie principale pour les nouvelles capacités de véhicules flexibles même si les volumes totaux déclinent, tandis que les offres aftermarket persisteront comme outils de niche pour des géographies et des cas d'usage spécifiques.

Analyse géographique

L'Amérique du Sud était en tête avec 42,10 % de part en 2025, portée par l'écosystème éthanol intégré du Brésil, qui comprend plus de 40 000 pompes de vente au détail et un marché de crédits carbone CBIO robuste. La loi « Carburant du Futur » du pays, qui porte les mélanges obligatoires à 35 %, maintient la demande intérieure dynamique, tandis que l'expansion de l'éthanol de maïs diversifie le risque lié aux matières premières. L'investissement Bio-Hybride de 5,6 milliards EUR de Stellantis souligne le rôle de la région en tant que laboratoire vivant pour la synergie éthanol-électrique. L'Argentine et le Paraguay complètent la demande en important de l'éthanol de canne à sucre, ancrant un pôle commercial régional qui stabilise l'économie de la chaîne d'approvisionnement.

L'Asie-Pacifique, malgré des politiques actives de mélange, est le bloc en déclin le plus rapide avec un TCAC de -2,23 % jusqu'en 2031. L'accent national de la Chine sur le déploiement des véhicules à énergies nouvelles (NEV), associé aux subventions provinciales pour les camions électriques à batteries, contraint les investissements dans les véhicules flexibles. Le programme éthanol de l'Inde est confronté à des vents contraires liés aux matières premières à mesure que les importations de maïs augmentent, réduisant la compétitivité des coûts. L'engagement du Japon pour l'E-10 offre une certitude politique, mais les constructeurs automobiles nationaux canalisent leur R&D vers les batteries à l'état solide, limitant la production de véhicules flexibles au-delà des modèles sportifs de niche. Les nations d'Asie du Sud-Est explorent le biodiesel B40 et les pilotes d'éthanol, mais les incitations aux véhicules électriques commencent à capter le segment des consommateurs urbains.

L'Amérique du Nord conserve une grande capacité de production d'éthanol soutenue par le crédit 45Z, mais la pénétration du marché est stable car les constructeurs automobiles orientent les nouveaux pipelines de produits vers les plateformes électriques. Le mandat de véhicules à zéro émission de la Californie accélère ce changement. L'Europe montre des tendances similaires : nonobstant la poussée de l'Allemagne pour des exemptions de carburants de synthèse après 2035, le paquet réglementaire oriente massivement les acheteurs vers les véhicules électriques à batteries.

Au Moyen-Orient et en Afrique, les stratégies de diversification énergétique liées à la sécurité alimentaire et à la diversification économique offrent de modestes opportunités, mais les lacunes infrastructurelles et le pouvoir d'achat limité freinent l'adoption généralisée.

Paysage concurrentiel

Le marché des véhicules flexibles est modérément concentré, avec une divergence stratégique parmi les constructeurs automobiles mondiaux. Stellantis arrive en tête des niveaux d'engagement via son déploiement Bio-Hybride en Amérique du Sud qui associe des moteurs à éthanol à de petites batteries, prolongeant la pertinence du produit sur les marchés où la fiabilité du réseau électrique est inconstante. General Motors préserve la capacité des véhicules flexibles principalement pour l'Amérique du Nord et du Sud, tout en canalisant la majorité de ses nouvelles dépenses d'investissement vers les plateformes de batteries Ultium ciblant un rythme de vente d'un million d'unités de véhicules électriques d'ici 2030. Toyota maintient une approche de portefeuille, co-développant des carburants de synthèse avec ENEOS et Idemitsu et testant sur le terrain des mélanges E20 dans les courses d'endurance, se couvrant ainsi contre les chocs d'approvisionnement en minéraux pour batteries.

Les fournisseurs de premier rang se concentrent sur les capteurs de carburant adaptatifs et les technologies de catalyse qui s'adaptent à des niveaux d'éthanol variables sans échanges matériels, créant des barrières à la propriété intellectuelle autour de la conformité aux émissions. Les spécialistes du rétrofit exploitent des partenariats de distribution avec des coopératives agricoles pour installer des systèmes d'injection de carburant à admission sur les camionnettes et les tracteurs.

Les barrières à l'entrée restent substantielles en raison des coûts de certification des émissions, mais la clarté réglementaire sous l'EPA et le CARB maintient des voies de conformité ouvertes pour les nouveaux entrants techniquement capables. Les dépôts de brevets pour les aides au démarrage à froid et les lubrifiants spécifiques à l'éthanol indiquent un pipeline d'innovation qui, bien que plus mince qu'il y a dix ans, cible toujours les points de douleur propres au fonctionnement à haute teneur en éthanol.

Leaders du secteur des véhicules flexibles

General Motors

Toyota Motor Corporation

Honda Motor Company

Stellantis NV

Ford Motor Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La réunion annuelle d'information de Honda a confirmé l'expansion des modèles de motocycles flexibles destinés à l'Inde, au Brésil et à l'Asie du Sud-Est pour couvrir les lacunes d'accessibilité des véhicules électriques.

- Avril 2025 : Toyota Motor Corp., ENEOS, Suzuki, Subaru Corp., Daihatsu, et Mazda ont annoncé des plans pour fournir des véhicules à carburants de synthèse pour les flottes d'exposition lors de l'Expo 2025 d'Osaka, mettant en avant des stratégies multi-carburants aux côtés des démonstrations de véhicules électriques.

- Janvier 2025 : Toyota Motor Corp. a présenté une GR86 fonctionnant avec un mélange d'éthanol E20 lors de la course Super Taikyu Fuji de 24 heures, validant les performances dans des conditions d'endurance.

Périmètre du rapport mondial sur le marché des véhicules flexibles

Les véhicules flexibles entrent dans la large catégorie des véhicules à carburant alternatif. Les véhicules fonctionnant à l'éthanol, au méthanol, et à l'essence et aux carburants mélangés alcool (éthanol ou méthanol) sont appelés véhicules flexibles (FFV).

Le marché des véhicules flexibles est segmenté par type de mélange d'éthanol (E10 à E25, E25 à E85, et E85 et au-dessus), type de véhicule (voitures particulières et véhicules commerciaux), type de carburant (diesel et essence), et géographie (Amérique du Nord, Europe, Asie-Pacifique, et reste du monde).

Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| E-10 à E-25 |

| E-25 à E-85 |

| E-85 et au-dessus |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux lourds |

| Essence |

| Double carburant compatible diesel |

| Monté en usine par le constructeur |

| Kits de conversion aftermarket |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de mélange d'éthanol | E-10 à E-25 | |

| E-25 à E-85 | ||

| E-85 et au-dessus | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux lourds | ||

| Par type de carburant | Essence | |

| Double carburant compatible diesel | ||

| Par canal de vente | Monté en usine par le constructeur | |

| Kits de conversion aftermarket | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des véhicules flexibles ?

La taille du marché des véhicules flexibles était de 1 100 milliards USD en 2026.

À quelle vitesse le marché se contracte-t-il ?

Il devrait décliner à un TCAC de -2,40 % entre 2026 et 2031.

Quelle région est en tête de la consommation de véhicules flexibles ?

L'Amérique du Sud détient 42,10 % des revenus de 2025, portée par l'infrastructure éthanol du Brésil.

Pourquoi les voitures particulières sont-elles plus résilientes que les autobus sur ce marché ?

Les consommateurs individuels valorisent le choix du carburant, tandis que les opérateurs de flotte favorisent les coûts d'exploitation réduits des groupes motopropulseurs électrifiés.

Comment les crédits carbone RenovaBio soutiennent-ils les producteurs d'éthanol ?

Les crédits fournissent des revenus supplémentaires liés aux économies d'émissions sur le cycle de vie, amortissant les producteurs contre les fluctuations des prix des matières premières.

Quel impact le crédit américain 45Z a-t-il sur l'éthanol cellulosique ?

Il peut ajouter jusqu'à 1,00 USD par gallon, rendant potentiellement l'éthanol cellulosique compétitif en termes de coûts par rapport aux alternatives à base de maïs.

Dernière mise à jour de la page le: