Taille et parts du marché des systèmes de surveillance des émissions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

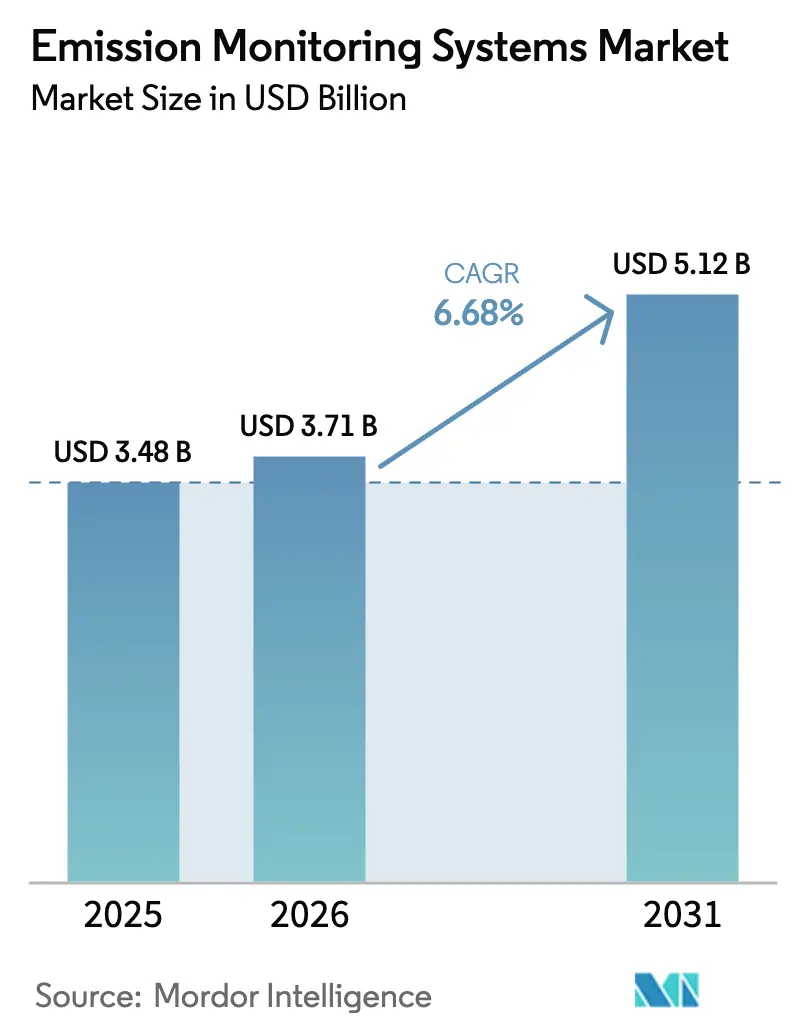

| Taille du Marché (2026) | 3.71 Milliards de dollars |

| Taille du Marché (2031) | 5.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.68% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de surveillance des émissions par Mordor Intelligence

La taille du marché des systèmes de surveillance des émissions est projetée à 3,48 milliards USD en 2025, 3,71 milliards USD en 2026, et devrait atteindre 5,12 milliards USD d'ici 2031, avec un TCAC de 6,68 % de 2026 à 2031. Les mandats de tarification du carbone en Europe, la vérification des crédits d'impôt aux États-Unis et les règles à bord des navires dans le cadre de l'Organisation Maritime Internationale (OMI) ancrent la demande, tandis que les modèles prédictifs économiques et l'analytique en nuage reconfigurent les stratégies des fournisseurs. Les services publics et les raffineurs traitent les données de cheminée haute précision comme un point de contrôle financier, car une erreur de mesure de 1 % peut faire varier les coûts des quotas du Système d'échange de quotas d'émission de l'Union européenne (SEQE-UE) de plusieurs millions de dollars par site. L'Asie-Pacifique reste le leader en termes de revenus grâce aux modernisations du Programme national pour un air pur de l'Inde et aux expansions des installations de valorisation énergétique des déchets en Asie du Sud-Est, tandis que le Moyen-Orient affiche la croissance la plus rapide à mesure que la modernisation des raffineries s'accélère en prévision d'éventuels ajustements carbone aux frontières. Les architectures hybrides continues-prédictives, les capteurs laser in situ et les diagnostics hébergés dans le nuage réduisent le coût total de possession, mais les pénuries de techniciens et les biais d'humidité tropicale menacent la mise en service en temps voulu et la précision des rapports.

Points clés du rapport

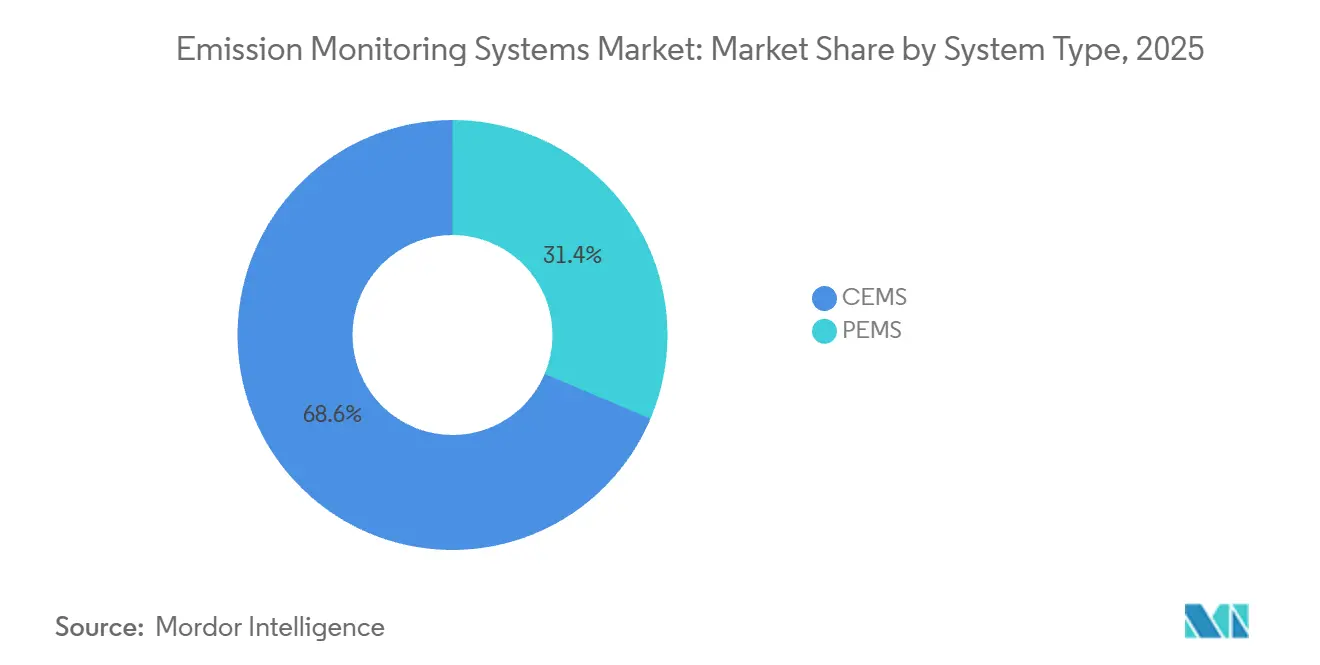

- Par type de système, les solutions continues ont dominé avec une part de revenus de 68,64 % en 2025, tandis que les modèles prédictifs sont en voie d'atteindre un TCAC de 7,87 % d'ici 2031.

- Par composant, le matériel représentait 44,16 % des dépenses de 2025, mais le logiciel devrait se développer à un TCAC de 8,27 % jusqu'en 2031.

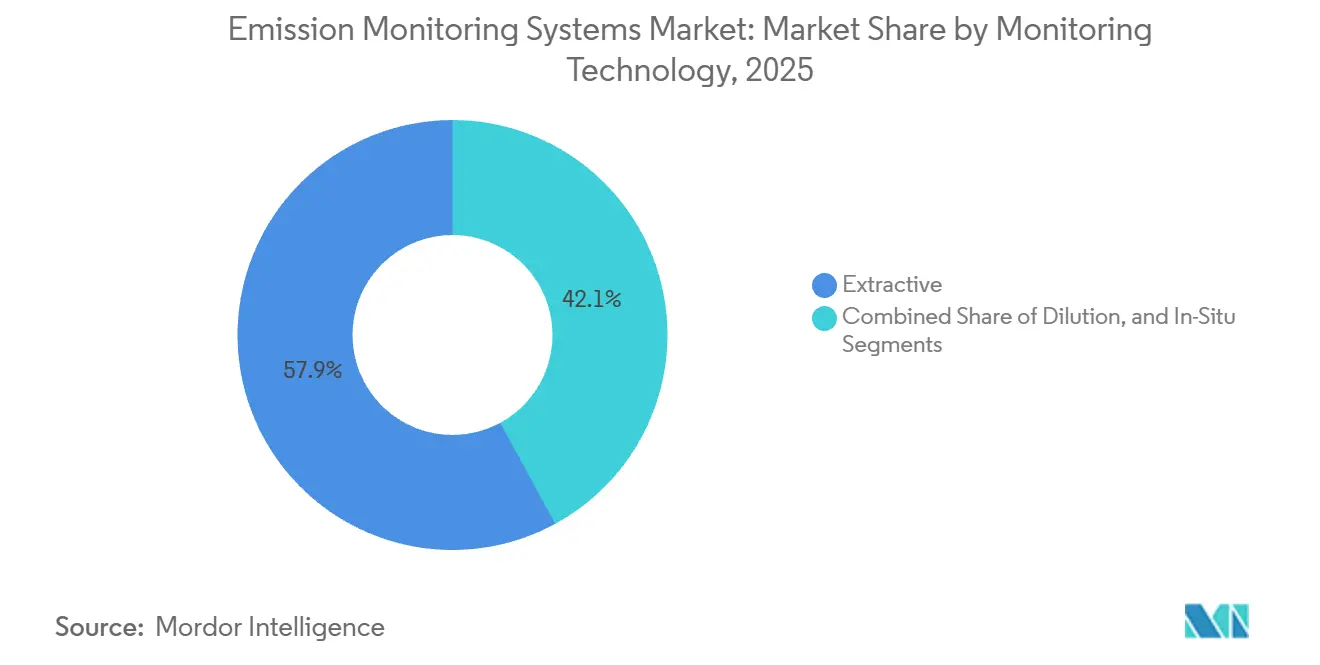

- Par technologie de surveillance, les méthodes extractives ont capturé 57,93 % de la part de marché des systèmes de surveillance des émissions en 2025, tandis que la spectroscopie laser à diode accordable in situ devrait croître de 8,19 % par an jusqu'en 2031.

- Par utilisateur final, la production d'énergie détenait 33,48 % de la taille du marché des systèmes de surveillance des émissions en 2025, mais les installations de valorisation énergétique des déchets afficheront le TCAC le plus rapide à 9,19 % jusqu'en 2031.

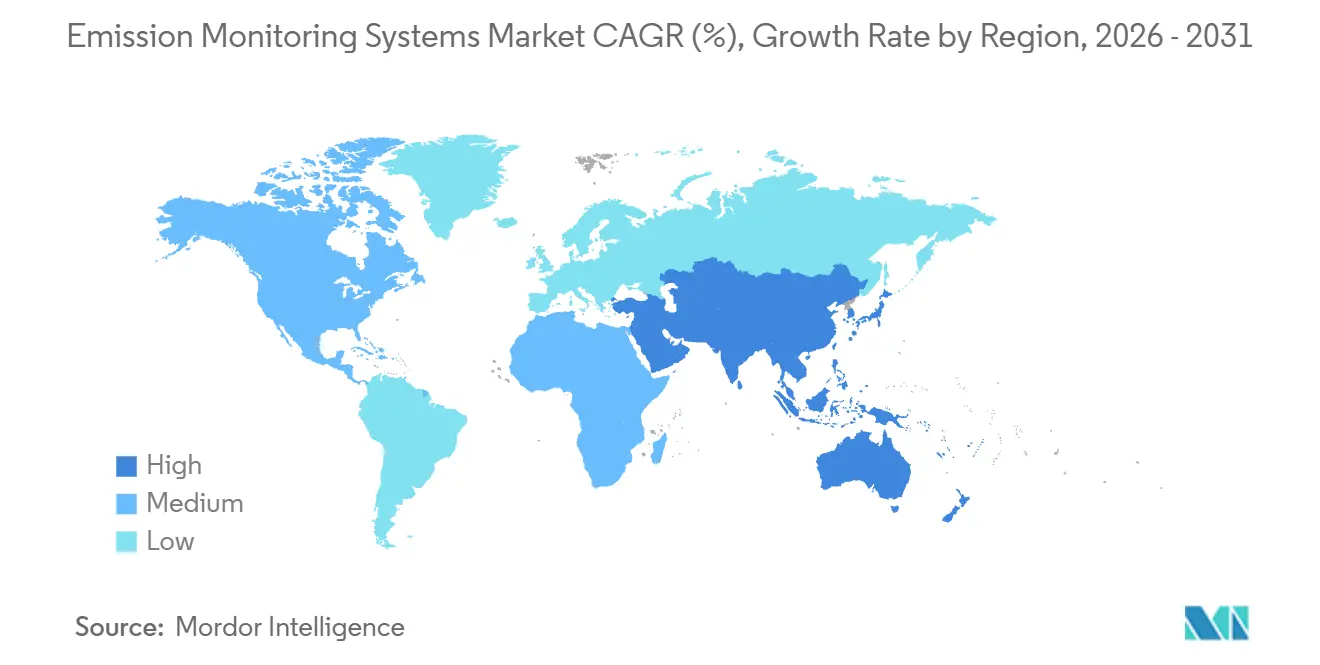

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 36,17 % en 2025, tandis que le Moyen-Orient devrait afficher le TCAC le plus élevé à 8,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de surveillance des émissions

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition des architectures CEMS à forte intensité de CAPEX vers des architectures hybrides CEMS-PEMS en Europe | +1.2% | Europe, avec adoption précoce en Allemagne, aux Pays-Bas et au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Tarification obligatoire du carbone dans le cadre de la Phase IV du SEQE-UE entraînant une surveillance au niveau des cheminées, Europe | +1.5% | Europe, concentrée en Allemagne, en Pologne, en Espagne et en Italie | Court terme (≤ 2 ans) |

| La vérification des crédits d'impôt de la loi sur la réduction de l'inflation créant une vague de modernisation des CEMS dans les centrales électriques aux États-Unis | +1.3% | États-Unis, avec concentration dans les régions charbonnières et gazières du Texas, de la Pennsylvanie et de la Virginie-Occidentale | Court terme (≤ 2 ans) |

| Les capteurs laser in situ réduisant le coût du cycle de vie de 30 % dans les installations de valorisation énergétique des déchets en Asie-Pacifique | +1.1% | Cœur de l'Asie-Pacifique (Chine, Inde, Asie du Sud-Est), extension vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Le Programme national pour un air pur accélérant le déploiement des CEMS dans les centrales au charbon, Inde | +0.9% | Inde, avec des gains précoces dans les clusters thermiques de Delhi NCR, du Maharashtra et du Gujarat | Court terme (≤ 2 ans) |

| Les règles EEXI et CII de l'OMI 2023 déclenchant des installations de SEMS à bord des navires, maritime mondial | +0.7% | Mondial, avec la plus forte adoption dans les voies maritimes européennes, asiatiques et nord-américaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition des architectures CEMS à forte intensité de CAPEX vers des architectures hybrides CEMS-PEMS en Europe

Les opérateurs européens superposent des modèles prédictifs de surveillance des émissions sur des analyseurs continus existants pour réduire les dépenses en capital, ramener la durée d'installation de 12 semaines à 4 semaines et accélérer les rapports de conformité. La loi fédérale allemande sur le contrôle des émissions approuve les méthodes prédictives pour les unités à faibles émissions dès que des vérifications trimestrielles confirment la précision du modèle à ±10 %. Les Pays-Bas et le Royaume-Uni accordent une flexibilité similaire pour les torchères de raffinerie, réduisant les budgets matériels de 40 % à 50 % pour les cheminées auxiliaires. Les services publics dotés d'équipes de science des données matures exploitent des variables de processus telles que le débit de carburant, l'excès d'oxygène et la température de flamme pour calculer les oxydes d'azote et le dioxyde de soufre en temps réel, réduisant ainsi les temps d'arrêt non planifiés pour la maintenance des analyseurs. Les petites installations peinent à maintenir les modèles statistiques, ce qui crée une opportunité de services pour les fournisseurs qui regroupent logiciels, gaz d'étalonnage et rapports réglementaires. La voie hybride soutient également des cycles de renouvellement technologique plus rapides, car les coefficients du modèle sont mis à jour dans le logiciel plutôt que par des échanges de matériel.

Tarification obligatoire du carbone dans le cadre de la Phase IV du SEQE-UE entraînant une surveillance au niveau des cheminées

La Phase IV du SEQE-UE a resserré le facteur de réduction du plafond à 4,3 % en 2024, poussant les prix au comptant à EUR 80-EUR 100 par tonne métrique (USD 90-USD 113) au cours de 2025.[1]Commission européenne, "Phase IV du SEQE-UE," ec.europa.eu Une centrale au charbon de 500 MW émettant 3 millions de tCO₂ par an fait face à EUR 240 millions (USD 272 millions) de coûts annuels de quotas, de sorte qu'une marge de mesure de ±2 % imposée par la norme EN 14181 influence directement les flux de trésorerie. Les opérateurs modernisent les lignes extractives chauffées, les analyseurs redondants et les diagnostics de dérive automatisés pour atteindre le seuil de précision. La Pologne et l'Espagne à elles seules représentaient 38 % des nouvelles commandes en 2025, les installations s'étant précipitées pour obtenir les approbations des plans de surveillance avant la date limite de 2026. Les fournisseurs disposant de bibliothèques complètes de certification EN 15267 pratiquent des prix premium, bien que les services publics régionaux exigent de plus en plus l'étalonnage à distance pour pallier les pénuries de techniciens.

La vérification de la loi sur la réduction de l'inflation créant une vague de modernisation aux États-Unis

La loi sur la réduction de l'inflation de 2022 accorde jusqu'à USD 85 par tonne métrique pour le dioxyde de carbone capturé, sous réserve d'une surveillance continue de la base de référence conformément au 40 CFR Partie 75. Plus de 200 unités à gaz et au charbon au Texas, en Pennsylvanie et en Virginie-Occidentale ont commandé des analyseurs en 2025 pour bénéficier de crédits d'impôt transférables pouvant ramener le délai de récupération du projet à moins de 12 mois. Une seule centrale à cycle combiné de 400 MW capturant 500 000 tCO₂ par an obtient USD 42,5 millions de crédits pour un package de surveillance de USD 3 millions, faisant de l'instrumentation un coût en capital négligeable. Les pics de demande ont mis à rude épreuve les fournisseurs de gaz d'étalonnage et allongé les files d'attente des audits de test de précision relative par des tiers jusqu'à fin 2026, soulignant la nécessité d'une capacité de service certifiée supplémentaire.

Les capteurs laser in situ réduisant le coût du cycle de vie de 30 % dans les installations de valorisation énergétique des déchets en Asie-Pacifique

La spectroscopie laser à diode accordable transmet un faisceau à travers la cheminée, éliminant les pompes, les filtres et les systèmes de séchage. L'installation de valorisation énergétique des déchets Sunter de 50 MW à Jakarta a réduit le coût de possession sur 10 ans de 32 % après être passée des unités extractives à froid et à sec en 2024. Les intervalles de maintenance ont été allongés de hebdomadaires à trimestriels, et la durée de vie des capteurs a doublé pour atteindre une décennie. Le 14e Plan quinquennal de la Chine exige une surveillance continue dans chaque installation traitant plus de 300 t/jour de déchets municipaux, et les bureaux provinciaux du Guangdong, du Zhejiang et du Jiangsu ont pré-approuvé les lasers in situ pour simplifier les permis. Les installations d'Asie du Sud-Est en Thaïlande et au Vietnam reproduisent ce modèle pour éviter la dérive liée à l'humidité qui affecte le matériel extractif, orientant les spécifications régionales vers la technologie in situ.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de techniciens certifiés TÜV et MCERTS retardant la mise en service européenne | -0.8% | Europe, aiguë en Allemagne, en Pologne, en Espagne et en Italie | Court terme (≤ 2 ans) |

| Biais d'humidité élevée dans les régions tropicales augmentant le risque de fausse conformité | -0.6% | Asie du Sud-Est, Inde, zones côtières du Moyen-Orient, Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité DCS-DAQ héritées gonflant les coûts de modernisation dans les services publics aux États-Unis | -0.5% | États-Unis, concentrés dans les régions du Midwest et des Appalaches à forte intensité de charbon | Moyen terme (2 à 4 ans) |

| Verrouillage du capital par les modèles de location à long terme de CEMS entravant l'adoption des PEMS, Moyen-Orient | -0.4% | Moyen-Orient, en particulier les secteurs du raffinage et de la pétrochimie en Arabie saoudite, aux Émirats arabes unis et au Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens certifiés TÜV et MCERTS retardant la mise en service européenne

La certification sur le terrain selon la norme EN 15267 exige que des ingénieurs accrédités effectuent un étalonnage multipoint, des vérifications de linéarité et des tests de précision relative. TÜV SUD a enregistré une hausse de 40 % des demandes en 2025, mais n'a augmenté son effectif d'ingénieurs que de 12 %, portant les délais d'attente moyens de 8 semaines à 18 semaines en Allemagne, en Pologne et en Espagne. Les petits opérateurs reportent les mises à niveau ou acceptent des permis provisoires reposant sur des tests manuels de cheminée, réduisant la visibilité en temps réel pour les régulateurs. La pénurie entraîne une inflation des prix pour les services de certification et encourage les grands services publics à autofinancer des programmes de formation de techniciens, mais les délais d'accréditation freinent les solutions rapides.

Biais d'humidité élevée augmentant le risque de fausse conformité dans les régions tropicales

Les systèmes extractifs aspirent le gaz à travers des lignes d'échantillonnage où la condensation se forme si la température descend en dessous du point de rosée, faussant l'absorption infrarouge et ultraviolette. Une étude de terrain de 2024 a montré un sur-rapport de dioxyde de soufre de 8 % à 15 % dans les centrales au charbon indonésiennes pendant les mois de mousson, gonflant la consommation de calcaire pour la désulfuration des gaz de combustion.[2]Banque asiatique de développement, "Perspectives énergétiques de l'Asie du Sud-Est 2024," adb.org À l'inverse, l'humidité peut supprimer les lectures d'oxydes d'azote, risquant des dépassements non détectés et des amendes potentielles lors des audits trimestriels. Les lignes d'échantillonnage chauffées ou les lasers in situ résolvent le biais mais ajoutent USD 50 000 à USD 150 000 par cheminée, un obstacle pour les producteurs d'énergie indépendants aux marges réduites. Les régulateurs d'Asie du Sud-Est imposent désormais des conceptions compensées en humidité dans les nouveaux appels d'offres, signalant un renforcement de l'application.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les modèles prédictifs gagnent du terrain malgré la domination des CEMS

Les solutions continues ont conservé une part de 68,64 % en 2025, ancrées par des décennies d'exigences codifiées dans le cadre du SEQE-UE, de la loi américaine sur la qualité de l'air et des règles d'émissions ultra-faibles de la Chine. Les modèles prédictifs enregistreront une progression annuelle de 7,87 %, suscitant l'intérêt des opérateurs désireux d'éviter la duplication des analyseurs sur les cheminées auxiliaires. La taille du marché des systèmes de surveillance des émissions pour les modèles prédictifs devrait dépasser USD 1,2 milliard d'ici 2031, reflétant leur rôle dans les services publics numériquement matures. Les premiers adoptants en Allemagne et aux États-Unis exploitent des variables de processus en temps réel pour simuler les oxydes d'azote à ±10 % des lectures extractives, satisfaisant les régulateurs tout en réduisant les budgets matériels de près de moitié. Les raffineries du Moyen-Orient restent prudentes car les baux à long terme signés il y a une décennie les verrouillent dans des contrats continus fixes jusqu'en 2028-2030, mais des projets pilotes hybrides sur les systèmes de torchères sont en cours sous la supervision réglementaire de la Stratégie nationale pour l'environnement de l'Arabie saoudite.[3]Ministère saoudien de l'Environnement, de l'Eau et de l'Agriculture, "Stratégie nationale pour l'environnement 2024," mewa.gov.sa

En Amérique du Nord, les turbines à gaz à cycle combiné utilisent des algorithmes prédictifs pendant le fonctionnement en cycle pour éviter les temps d'arrêt lorsque les analyseurs extractifs nécessitent une maintenance. Les services publics d'Asie-Pacifique adoptent une stratégie mixte, conservant des analyseurs continus sur les chaudières principales et déployant des modèles prédictifs sur les unités secondaires pour s'aligner sur la politique de jumeau numérique de la Chine pour les centrales au charbon. Les fournisseurs de nuage qui combinent la modélisation par réseau de neurones avec la comptabilité carbone d'entreprise gagnent du terrain car ils simplifient les rapports réglementaires trimestriels. À mesure que davantage de juridictions reconnaissent les techniques prédictives, le marché des systèmes de surveillance des émissions verra probablement le langage réglementaire évoluer des mandats matériels prescriptifs vers des seuils de précision basés sur la performance.

Par composant : le logiciel hébergé dans le nuage dépasse le matériel à mesure que l'intégration des données s'approfondit

Le matériel représentait 44,16 % des dépenses de 2025, reflétant une base installée mature d'analyseurs de gaz, de débitmètres et d'unités d'acquisition de données. Le logiciel croîtra de 8,27 % par an jusqu'en 2031 à mesure que les opérateurs intègrent les données de cheminée en temps réel avec la planification des ressources d'entreprise et les tableaux de bord environnementaux, sociaux et de gouvernance. Un service public européen de 15 centrales a consolidé les données de 60 cheminées dans un portail en nuage en 2025, réduisant la main-d'œuvre d'étalonnage de 25 % en automatisant les alertes de dérive. Les plateformes en nuage soutiennent également la maintenance prédictive, notifiant les techniciens avant que l'encrassement des capteurs ne dégrade la précision, protégeant ainsi les marges de conformité.

Les services (installation, étalonnage, certification par des tiers et maintenance pluriannuelle) captent le solde des revenus et bénéficient de la base installée cumulée. Les fournisseurs lient les abonnements logiciels aux contrats de service, compensant la marchandisation du matériel. Les analyseurs de gaz restent la pierre angulaire des revenus, notamment les cellules CO₂ à infrarouge non dispersif et les détecteurs d'oxydes d'azote par chimiluminescence, mais le matériel d'acquisition de données à protocole ouvert croît le plus rapidement à mesure que les opérateurs exigent OPC UA et Ethernet pour éviter la dépendance à un fournisseur. À mesure que la pénétration des logiciels augmente, le secteur des systèmes de surveillance des émissions pivote vers des modèles de revenus récurrents basés sur l'analytique plutôt que sur les ventes de boîtiers.

Par technologie de surveillance : la spectroscopie laser à diode accordable in situ gagne des parts dans les applications à forte humidité

Les méthodes extractives dominaient 57,93 % des déploiements en 2025, notamment dans les centrales au charbon où la norme EN 14181 spécifie la mesure extractive continue pour le CO₂, le SO₂ et les NOₓ. Le marché des systèmes de surveillance des émissions anticipe un TCAC de 8,19 % pour la spectroscopie laser à diode accordable in situ jusqu'en 2031, car elle contourne le conditionnement des échantillons et réduit les heures de maintenance jusqu'à 70 %. Les installations de valorisation énergétique des déchets d'Asie du Sud-Est, opérant dans des flux de gaz humides et riches en particules, sélectionnent de plus en plus les capteurs laser pour éviter le colmatage fréquent des filtres et la dérive due à l'humidité.

L'échantillonnage par dilution occupe une niche sur les navires de mer où les contraintes d'espace limitent les enceintes de chauffage, mais les compromis de sensibilité entravent l'adoption sur les sources fixes. Les systèmes extractifs chauds-humides séduisent encore les procédés à haute teneur en soufre, bien qu'à un coût d'énergie auxiliaire plus élevé, tandis que les variantes froides-sèches économisent de l'énergie mais exigent une correction stricte de l'humidité dans les climats tropicaux. Les approbations réglementaires telles que la pré-approbation par la Chine des lasers in situ pour les installations de déchets municipaux et l'évaluation en cours de l'Inde pour la co-combustion de biomasse indiquent la généralisation de la technique d'ici 2027. La taille du marché des systèmes de surveillance des émissions liée au matériel à base de laser pourrait dépasser USD 900 millions d'ici 2031 si les goulots d'étranglement de certification se réduisent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la valorisation énergétique des déchets mène la croissance à mesure que les mandats municipaux se resserrent

La production d'énergie détenait 33,48 % de la demande de 2025, reflétant les parcs de centrales au charbon vieillissants et les turbines à gaz modernes qui s'appuient déjà sur des analyseurs extractifs dans le cadre de règles strictes sur la qualité de l'air. La valorisation énergétique des déchets, cependant, enregistrera un TCAC de 9,19 % à mesure que les objectifs de détournement des décharges municipales imposent une surveillance continue dans des milliers d'incinérateurs dans le monde. La part de marché des systèmes de surveillance des émissions pour les applications de valorisation énergétique des déchets pourrait atteindre 18 % d'ici 2031, l'Union européenne imposant le détournement de 65 % des déchets municipaux des décharges d'ici 2035. La Chine a ajouté 12 GW de capacité de valorisation énergétique des déchets en 2024 et exige une surveillance continue sur chaque ligne dépassant 300 t/jour de débit, entraînant environ 1 200 nouveaux systèmes annuellement.

Le pétrole et le gaz restent significatifs, portés par la surveillance des torchères sur les plateformes offshore et les fours de raffinerie, tandis que le ciment, l'acier et les produits chimiques adoptent des analyseurs multigaz pour répondre à la fois aux exigences de lutte contre la pollution atmosphérique et aux exigences du commerce du carbone. Les usines pharmaceutiques, bien qu'émettrices plus faibles, exigent des limites de détection ultra-basses pour les composés organiques volatils, stimulant les détecteurs à ionisation de flamme haute précision. Les modernisations maritimes s'accélèrent alors que 15 000 navires de plus de 5 000 tonneaux de jauge brute doivent se conformer aux règles EEXI et CII de l'OMI d'ici 2027, ajoutant des analyseurs embarqués et la télémétrie par satellite au marché global des systèmes de surveillance des émissions.

Analyse géographique

L'Asie-Pacifique a conservé 36,17 % des revenus en 2025, ancrée par la capacité charbonnière de la Chine, les déploiements du Programme national pour un air pur de l'Inde et les projets de valorisation énergétique des déchets en Asie du Sud-Est. Le mix politique de la région combinant des normes d'émissions ultra-faibles et des directives sur les déchets solides municipaux soutient le remplacement du matériel et les mises à niveau logicielles, tandis que les fabricants locaux en Chine et en Corée du Sud intensifient la pression sur les prix des fournisseurs occidentaux. La taille du marché des systèmes de surveillance des émissions en Asie-Pacifique devrait progresser régulièrement à mesure que l'adoption des lasers in situ compense la saturation extractive.

Le Moyen-Orient émerge comme la région à la croissance la plus rapide avec un TCAC de 8,19 % jusqu'en 2031. La Stratégie nationale pour l'environnement de l'Arabie saoudite impose une surveillance continue pour les apports thermiques supérieurs à 50 MW d'ici 2027, obligeant les raffineries, les usines de dessalement et les centrales électriques au gaz à installer des analyseurs sur des cheminées qui reposaient auparavant sur des tests annuels. Les Émirats arabes unis ont promulgué le Décret-loi fédéral 24-2022, donnant aux opérateurs industriels trois ans pour adopter les meilleures techniques disponibles, y compris la surveillance continue. Les modernisations de raffineries et le déboulonnage pétrochimique stimulent des contrats groupés analyseur-plus-service qui élèvent les dépenses régionales.

L'Europe reste importante et axée sur la conformité, l'Allemagne, la Pologne, l'Espagne et l'Italie représentant la majorité des installations. Le resserrement des règles du SEQE-UE et des normes de la directive sur les émissions industrielles encourage le remplacement des analyseurs offrant une précision de ±2 %. L'Amérique du Nord connaît un élan de modernisation à mesure que les crédits d'impôt américains récompensent les réductions d'émissions vérifiées, et que le Système de tarification basé sur le rendement du Canada s'étend à davantage de provinces. L'Amérique du Sud ajoute une demande sélective au Brésil, en Argentine et au Mexique à mesure que les agences régionales de qualité de l'air adoptent la surveillance continue, tandis que l'Afrique concentre son activité en Afrique du Sud, au Nigeria et en Égypte où les usines multinationales s'alignent sur les normes environnementales des marchés d'exportation. Collectivement, ces dynamiques assurent une diversité mondiale sur le marché des systèmes de surveillance des émissions.

Paysage réglementaire

La demande de systèmes de surveillance des émissions s'appuie sur des régimes de conformité plus stricts et plus numérisés dans les principales juridictions. Dans l'Union européenne, la directive révisée sur les émissions industrielles (IED 2.0) est entrée en vigueur en août 2024, et le règlement (UE) 2024/1244 a instauré la déclaration des données environnementales des installations industrielles via un portail des émissions industrielles. Cela oriente la conformité vers une déclaration électronique normalisée et une traçabilité des données au niveau des installations, la Commission ayant fixé une échéance à janvier 2026 pour élaborer le premier ensemble de lignes directrices de déclaration au titre du règlement.

Aux États-Unis, l'élaboration de règles par l'US EPA et la normalisation des déclarations continuent de renforcer les CEMS en tant qu'outil de conformité par défaut pour les unités réglementées. En 2026, l'EPA a publié des amendements et des orientations techniques affectant la manière dont les installations démontrent leur conformité et soumettent leurs données de performance, notamment des instructions de déclaration de mars 2026 pour le T1 2026 dans le cadre du module de soumission de données des Mercury and Air Toxics Standards (MATS), ainsi que des amendements de janvier 2026 confirmant que les CEMS NOx installés et certifiés selon le 40 CFR Part 75 sont acceptables pour la surveillance des émissions de NOx des turbines de combustion stationnaires. Des amendements techniques d'avril 2026 aux NSPS/lignes directrices sur les émissions pour la catégorie source pétrole brut et gaz naturel ont également mis à jour les dispositions relatives à la surveillance continue discrète, y compris la surveillance du pouvoir calorifique net des gaz de purge.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les composants de mesure de base, l'intégration système et les services de conformité. Les fournisseurs en amont fournissent des analyseurs de gaz et des modules photoniques (NDIR, chimiluminescence, UV, TDLS), des équipements d'échantillonnage et de conditionnement pour les systèmes extractifs, des moniteurs de débit et d'opacité, ainsi que des systèmes d'acquisition de données (DAS) dotés d'interfaces réseau d'usine (par exemple, OPC UA/Ethernet) reliant les données de cheminée aux historiens d'usine et aux outils de déclaration de conformité. Les intégrateurs et OEM en aval assemblent des ensembles CEMS/PEMS certifiés, conçoivent l'installation et les raccordements aux environnements DCS/DAQ, et valident la performance selon les normes juridictionnelles, y compris les processus EN 14181/EN 15267 en Europe et les configurations alignées sur la Part 75 aux États-Unis.

La valeur en aval est de plus en plus captée dans les services et logiciels qui maintiennent les systèmes prêts pour l'audit, notamment la mise en service, les gaz et procédures d'étalonnage, les tests de précision relative avec des techniciens accrédités, et la déclaration gérée alignée sur les portails et modèles des régulateurs. La poussée réglementaire vers la déclaration électronique renforce des activités récurrentes telles que la validation des données, la documentation d'assurance/contrôle qualité et les soumissions de tests de performance. Avec les mises à jour de 2026 des instructions de déclaration de l'US EPA pour les évaluations de performance des CEMS et l'évolution de l'UE vers la déclaration via le portail des émissions industrielles pour l'année de déclaration 2026, le formatage des données piloté par les intégrateurs, le renforcement de la cybersécurité et le diagnostic à distance suscitent une attention croissante, d'autant plus que la disponibilité des techniciens certifiés reste limitée.

Paysage concurrentiel

Le marché présente une concentration modérée. Cinq conglomérats mondiaux — ABB, Siemens, Emerson, Thermo Fisher Scientific et AMETEK — détenaient environ 45 % des revenus de 2025, s'appuyant sur de larges portefeuilles de produits, des certifications multijuridictionnelles et des rentes de service provenant d'installations à longue durée de vie. Des acteurs de niche tels que HORIBA, SICK, Teledyne, ENVEA et Opsis sécurisent des parts dans des segments de haute précision ou de niche, notamment les produits pharmaceutiques, les semi-conducteurs et les applications maritimes, où les limites de détection et les temps de réponse dépassent les spécifications à usage général. Les nouveaux entrants issus de la science des données et de la photonique se concentrent respectivement sur les logiciels prédictifs et les lasers in situ, érodant l'emprise des acteurs établis sur les niches de croissance émergentes.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale et le regroupement de services numériques. Emerson a investi dans des logiciels de modèles prédictifs en 2024 pour compléter son système de contrôle DeltaV, visant à servir les services publics d'Europe de l'Est sensibles aux coûts grâce à des architectures hybrides. Siemens intègre des interfaces d'analyseurs dans les plateformes de contrôle SIMATIC pour automatiser les rapports du SEQE-UE, renforçant la fidélisation pour les industries lourdes. ENVEA et Opsis sous-cotent les acteurs extractifs établis en proposant des systèmes laser in situ modulaires à des prix 20 % à 30 % inférieurs, séduisant les services publics municipaux. La certification reste un avantage concurrentiel ; les normes ISO 12039, EN 15267 et les spécifications de performance américaines exigent des tests coûteux qui favorisent les entreprises disposant de laboratoires internes.[4] Organisation internationale de normalisation, "ISO 12039:2019," iso.org

L'expansion géographique façonne également la concurrence. HORIBA a ouvert un centre de service à Jakarta en 2025 pour soutenir les clients d'Asie du Sud-Est, réduisant le délai d'exécution de quatre semaines à une semaine. Teledyne a introduit un analyseur embarqué certifié OMI avec télémétrie par satellite, capturant les premières modernisations maritimes. ABB a sécurisé une commande de raffinerie de USD 52 millions au Moyen-Orient pour moderniser 18 fours et torchères, signalant l'élan de modernisation du pétrole et du gaz. Les fournisseurs qui associent le matériel à l'analytique en nuage et aux services certifiés se positionnent pour capter des revenus récurrents à mesure que le marché des systèmes de surveillance des émissions pivote vers des contrats basés sur les résultats.

Leaders du secteur des systèmes de surveillance des émissions

ABB Ltd.

Siemens AG

Emerson Electric Co.

General Electric Company

AMETEK Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les cycles de remplacement et de modernisation constituent une opportunité clé, portée par des besoins de mesure à faible plage plus stricts et des exigences de déclaration numérique. L'application de l'IED 2.0 de l'UE et l'évolution vers une déclaration électronique normalisée via le portail des émissions industrielles au titre du règlement (UE) 2024/1244 créent un espace pour les fournisseurs qui associent des analyseurs à faible plage à une assurance/contrôle qualité automatisée, des pistes d'audit et des modèles de déclaration alignés sur les permis au niveau des installations et les champs de données du portail. L'activité produit d'ABB indique la direction de la concurrence, ABB ayant lancé l'ACF5000 LCS en mai 2026, un CEMS à faible plage adapté aux exigences européennes plus strictes pour les mises à niveau où les systèmes hérités peinent à assurer une mesure en ppm à un seul chiffre et un contrôle de la dérive.

Une deuxième opportunité repose sur des architectures hybrides combinant des CEMS installés avec des modèles prédictifs et des services continus pour réduire le coût total de conformité tout en maintenant la rigueur de vérification. Yokogawa a signé un accord d'agence mondiale avec CMC Solutions en février 2026 pour commercialiser et assurer le service des systèmes de surveillance prédictive des émissions (PEMS) pour les clients industriels, reflétant une expansion des canaux autour de la surveillance pilotée par logiciel et du support de cycle de vie géré. Les investissements de conformité adjacents dans les mises à niveau du secteur énergétique et industriel intègrent également la surveillance dans des projets groupés, comme en témoignent les contrats d'environ 10 millions USD remportés par Fuel Tech en avril 2026, incluant l'intégration SCR pour des turbines à gaz de services publics municipaux, où la surveillance et la déclaration des émissions sont généralement conçues conjointement avec les mises à niveau de contrôle pour démontrer la performance et maintenir la conformité aux permis.

Développements récents du secteur

- Juin 2026 : Siemens Energy a accepté d'acquérir Camlin Group, ajoutant des capacités de surveillance de réseau et de numérisation des actifs qui renforcent son empreinte plus large en matière de surveillance et d'analyse autour des infrastructures énergétiques. L'accord favorise une intégration plus étroite des données opérationnelles et des diagnostics que les grands clients industriels associent de plus en plus à la déclaration de conformité en matière d'émissions et aux objectifs de fiabilité.

- Mai 2026 : ABB a lancé l'ACF5000 LCS, un système de surveillance continue des émissions à faible plage conçu pour des cas d'usage de conformité industrielle plus stricts. Le lancement cible les projets de modernisation et de nouvelle construction nécessitant une meilleure performance de mesure à faible concentration et des flux de déclaration simplifiés dans le cadre de l'évolution des exigences européennes.

- Octobre 2025 : AMETEK a acquis une société américaine de logiciels de surveillance prédictive des émissions pour 120 millions USD et a intégré cette capacité à sa division Process Instruments. Cette acquisition renforce la capacité d'AMETEK à vendre des ensembles hybrides CEMS-PEMS et à capter des revenus récurrents provenant de l'analyse cloud, de la maintenance des modèles et des services de déclaration de conformité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Le marché est défini comme les revenus provenant des systèmes de surveillance des émissions installés sur site fixe utilisés dans les sources ponctuelles industrielles pour mesurer et déclarer les émissions de cheminée à des fins de conformité réglementaire. Il comprend les configurations de surveillance continue et prédictive, ainsi que le matériel, les logiciels et les services d'assistance connexes nécessaires au fonctionnement des systèmes.

Exclusions de périmètre : Les testeurs d'émissions portables et la détection ambiante par satellite sont exclus de ce périmètre de dimensionnement du marché.

Aperçu de la segmentation

- Par type de système

- Systèmes de surveillance continue des émissions (CEMS)

- Systèmes de surveillance prédictive des émissions (PEMS)

- Par composant

- Matériel

- Analyseurs de gaz

- Moniteurs de débit et d'opacité

- Systèmes d'acquisition de données (DAS)

- Logiciel

- Autonome

- Hébergé dans le nuage

- Services

- Installation et déploiement

- Étalonnage et certification

- Support et maintenance

- Matériel

- Par technologie de surveillance

- Extractive

- Chaude-humide

- Froide-sèche

- Par dilution

- In situ

- Spectroscopie laser à diode accordable (TDLS)

- Extractive

- Par secteur d'utilisation final

- Production d'énergie

- Centrales au charbon

- Turbines à gaz à cycle combiné

- Pétrole et gaz

- Amont

- Intermédiaire

- Aval et raffineries

- Métaux et mines

- Produits chimiques et pétrochimiques

- Produits pharmaceutiques

- Ciment et granulats

- Pâte à papier et papier

- Valorisation énergétique des déchets et incinération

- Maritime (embarqué)

- Production d'énergie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du tableau de conformité et de demande pour les sources fixes nécessitant généralement une surveillance, puis par la cartographie de ce qui est habituellement installé sur des sites tels que chaudières, fours, incinérateurs, réacteurs et torches. Nous avons utilisé des références publiques telles que les programmes de qualité de l'air et les orientations de conformité de l'US EPA, l'Agence européenne pour l'environnement et les ressources de l'UE sur les émissions industrielles, les indicateurs d'activité industrielle des Nations Unies et de la Banque mondiale, ainsi que des sources de données commerciales telles que UN Comtrade pour les flux d'équipements pertinents.

Pour ancrer le modèle dans des signaux réels d'offre et de prix, nous avons également examiné les rapports annuels, présentations aux investisseurs et documentations produits des fournisseurs de systèmes et de composants, ainsi que des articles techniques et des normes lorsqu'ils sont accessibles publiquement. Certains abonnements payants ont été utilisés uniquement pour les données financières et de renseignement des entreprises, le suivi des actualités et des finances, ainsi que les bases de données de brevets, afin de confirmer l'orientation des produits et le calendrier des mises à jour. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été examinées pour soutenir la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur des entretiens avec des personnes qui achètent, spécifient, installent et entretiennent des systèmes de surveillance des émissions dans les principales régions, puis sur la mise à l'épreuve des hypothèses documentaires susceptibles de modifier les totaux du marché. Nous avons couvert un ensemble mixte de fournisseurs d'équipements, de prestataires de services, d'acteurs EPC et d'intégration, et d'équipes de conformité des utilisateurs finaux afin de valider le calendrier d'adoption, les configurations système typiques et la manière dont les revenus de service s'ajoutent après l'installation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants : 13 % | APAC : 37 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 36 % |

| Acteurs plus petits : 20 % | Managers : 51 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où l'intensité de conformité en matière d'émissions et l'activité industrielle sont utilisées pour reconstituer la base installée adressable de sources ponctuelles surveillées par région, puis traduites en dépenses annuelles. Le modèle est vérifié par recoupement à l'aide d'approximations ascendantes sélectives, telles que des tarifs d'échantillons de systèmes par configuration, des vérifications de canaux sur les ensembles de services typiques et des répartitions des revenus des fournisseurs lorsque les divulgations le permettent.

Les principales données utilisées dans le modèle comprennent la répartition entre les déploiements CEMS et PEMS, les cycles de remplacement et d'étalonnage, la part des installations réglementées par secteur, la couverture typique des paramètres de polluants (par exemple SO2, NOx, CO, CO2, O2, débit et opacité), et le taux de rattachement des logiciels et services continus à chaque système installé. Lorsque le nombre de sites ou le calendrier de remplacement est incertain, les écarts sont traités par des fourchettes convenues avec les retours d'entretiens, puis affinées en vérifiant les tendances d'importation et les commentaires des fournisseurs sur les carnets de commandes et la demande liée à la conformité.

Pour les prévisions, une analyse de scénarios est utilisée, avec un scénario de base ancré sur la vigueur attendue de l'application réglementaire et la production industrielle par région, puis ajusté à l'aide de points de vue d'experts sur le calendrier des dépenses d'investissement et le comportement de renouvellement des services. Des hypothèses telles que la progression du PVM et le mix de services sont mises à jour lorsque plusieurs personnes interrogées indiquent une pression tarifaire durable ou une évolution vers une surveillance et une déclaration pilotées par logiciel.

Validation des données et cycle de mise à jour

La validation s'effectue par des contrôles de triangulation comparant les totaux modélisés à des signaux indépendants, tels que le nombre d'installations réglementées, les tendances du mix technologique et l'élan commercial rapporté par les fournisseurs. Les valeurs aberrantes sont étudiées, et si un écart important apparaît dans une région ou un usage final, une relance est déclenchée pour revérifier l'hypothèse d'entrée susceptible d'avoir causé cet écart.

Avant validation finale, le modèle complet fait l'objet d'un examen interne en plusieurs étapes vérifiant les calculs, la cohérence des unités et le calendrier de conversion des devises, suivi d'une dernière vérification de plausibilité au regard des événements récents du marché. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements réglementaires importants, des perturbations industrielles majeures ou des mouvements de prix visibles sont observés. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vision la plus récente correspondant à l'ensemble d'informations actuel.

Dimensionnement du marché des systèmes de surveillance des émissions par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de surveillance des émissions peuvent sembler très éloignées, même lorsque le nom du sujet est similaire, car chaque étude fait ses propres choix sur ce qu'il faut inclure, quelle année est traitée comme base, et à quelle vitesse les prix et l'adoption sont supposés évoluer. Des différences apparaissent également lorsqu'une estimation mélange des catégories de surveillance adjacentes ou comptabilise des cas d'usage non stationnaires non liés à des sources ponctuelles réglementées.

L'écart principal provient du fait que les testeurs portables et la détection ambiante plus large soient comptabilisés ou non. Mordor Intelligence considère le marché comme les dépenses en CEMS et PEMS sur site fixe liées à la conformité des cheminées, la détection portable et satellite étant exclue du pool de revenus. D'autres écarts proviennent souvent de la manière dont les revenus de service sont rattachés, de la question de savoir si le logiciel est comptabilisé comme faisant partie de la valeur du système, et de la manière dont le calendrier de conversion des devises et les mises à jour du PVM sont gérés selon les régions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,48 milliards USD (2025) | |

| Cabinet de conseil mondial A | 3,50 milliards USD (2023) | Utilise une année de base antérieure et peut traiter un ensemble plus large de capacités de surveillance et de déclaration comme relevant du périmètre, ce qui peut modifier les totaux lorsque la valeur des logiciels et de la surveillance à distance est comptabilisée différemment selon les régions. |

| Éditeur sectoriel B | 6,70 milliards USD (2024) | Semble appliquer une définition plus large de la surveillance des émissions en tant que réseau d'équipements et de capteurs, ce qui peut intégrer des catégories adjacentes et gonfler le pool de dépenses par rapport à un périmètre strict de conformité des cheminées sur site fixe. |

L'écart entre les trois chiffres s'explique principalement par des choix de périmètre et de calendrier plutôt que par des erreurs de calcul. Lorsque le marché reste lié aux sources fixes réglementées, et lorsque la valeur des systèmes est clairement séparée des catégories de surveillance voisines, la taille obtenue est plus facile à relier à des facteurs de demande clairs et à mettre à jour de manière reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de surveillance des émissions en 2026 ?

Le marché s'élève à 3,71 milliards USD en 2026 et devrait atteindre 5,12 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient affiche le TCAC le plus rapide à 8,19 %, porté par les mandats de modernisation des raffineries et de la pétrochimie.

Quel segment technologique se développe le plus rapidement ?

La spectroscopie laser à diode accordable in situ progresse d'environ 8,19 % par an en raison d'un coût de cycle de vie inférieur dans les environnements à forte humidité.

Pourquoi les systèmes de surveillance prédictive des émissions gagnent-ils du terrain ?

Ils réduisent le capital matériel jusqu'à 50 %, ramènent le temps d'installation de 12 semaines à 4 semaines et répondent désormais aux seuils de précision dans le cadre de réglementations en évolution.

Quelle est la principale contrainte pesant sur les nouvelles installations en Europe ?

Une pénurie de techniciens certifiés TÜV et MCERTS a doublé les délais de mise en service à environ 18 semaines.

Dernière mise à jour de la page le: