Taille et part de marché des analyseurs de gaz à base de laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 617.22 Millions de dollars américains |

| Taille du Marché (2031) | 856.82 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

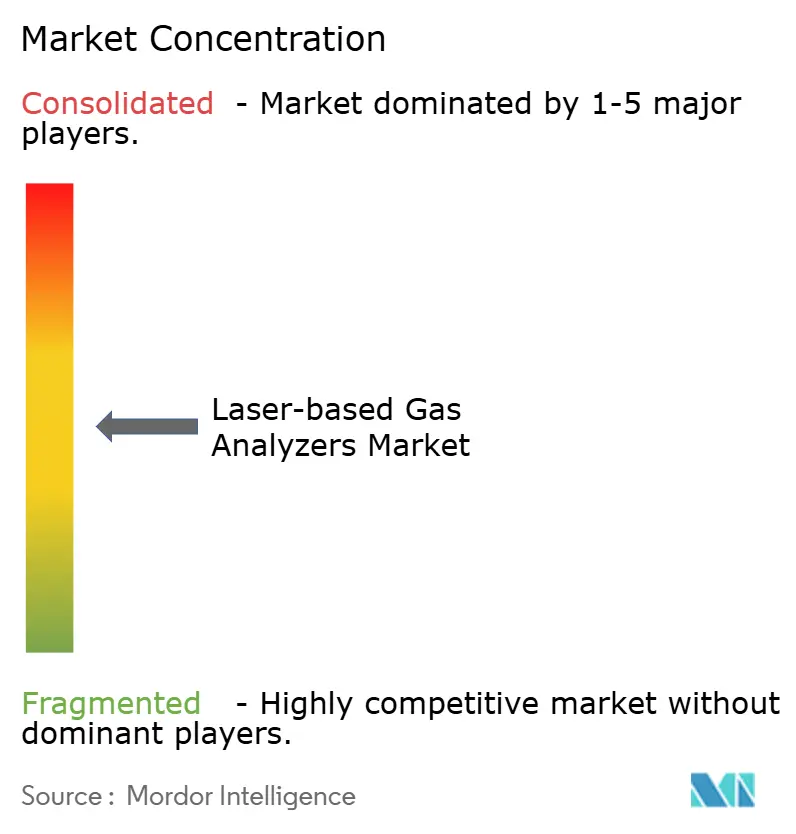

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyseurs de gaz à base de laser par Mordor Intelligence

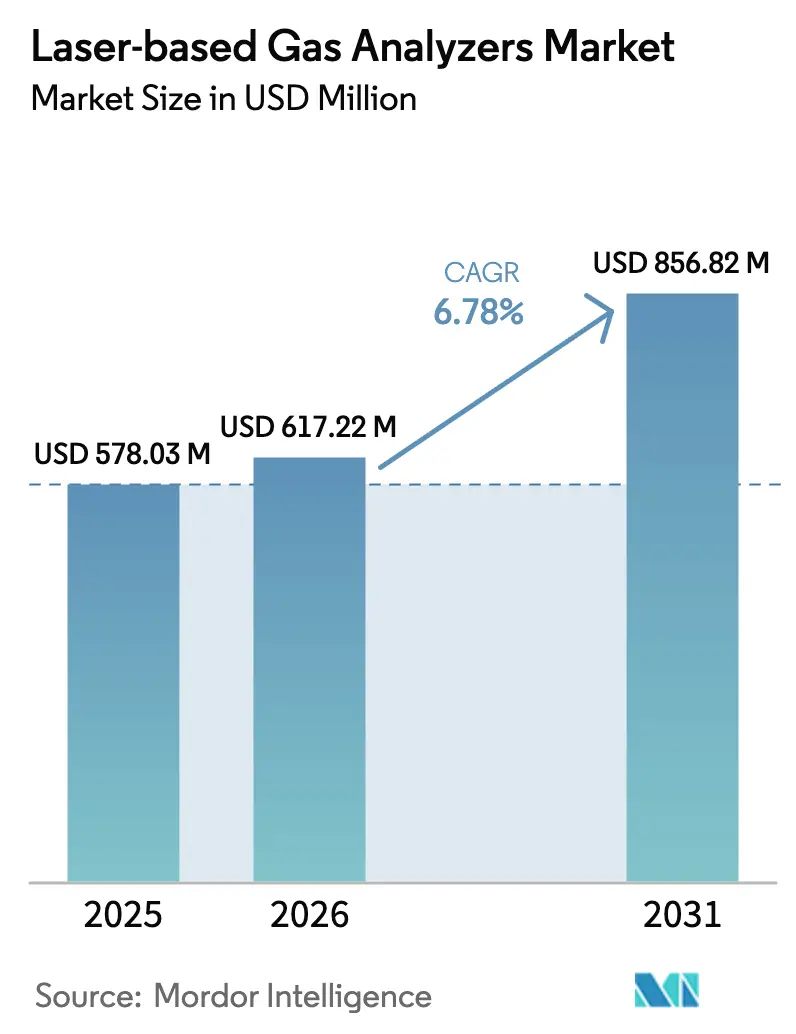

La taille du marché des analyseurs de gaz à base de laser devrait passer de 578,03 millions USD en 2025 à 617,22 millions USD en 2026 et atteindre 856,82 millions USD d'ici 2031, avec un CAGR de 6,78 % sur la période 2026-2031.

Des réglementations strictes sur les polluants multiples dans les économies émergentes, l'essor de la co-combustion charbon-hydrogène et le déploiement de petits réacteurs modulaires soutiennent des dépenses d'investissement régulières dans la surveillance continue des gaz de combustion. Les fournisseurs qui intègrent l'analytique cloud au matériel réduisent les coûts d'exploitation pour les installations dépourvues de compétences en spectroscopie sur site, tandis que les solutions de contournement dans la chaîne d'approvisionnement pour les plaquettes d'arséniure de gallium atténuent les récentes pressions sur les délais de livraison. Les achats bénéficient également de modules laser à cascade quantique dans l'infrarouge moyen qui permettent de détecter des traces d'ammoniac et de composés organiques volatils dans les flux pétrochimiques. Les opportunités de croissance restent les plus fortes là où des subventions, telles que le budget qualité de l'air de la Chine et le programme de hubs de captage du Département de l'énergie des États-Unis, compensent la prime de coût en capital des plateformes laser.

Principaux enseignements du rapport

- Par processus, les configurations in situ ont représenté 58,73 % de la part des revenus en 2025 sur le marché des analyseurs de gaz à base de laser, tandis que les systèmes extractifs progressent à un CAGR de 7,66 % jusqu'en 2031.

- Par technologie, la spectroscopie laser à diode accordable a conservé 41,63 % de la part des revenus en 2025 sur le marché des analyseurs de gaz à base de laser, tandis que les systèmes à laser à cascade quantique se développent à un CAGR de 7,33 % jusqu'en 2031.

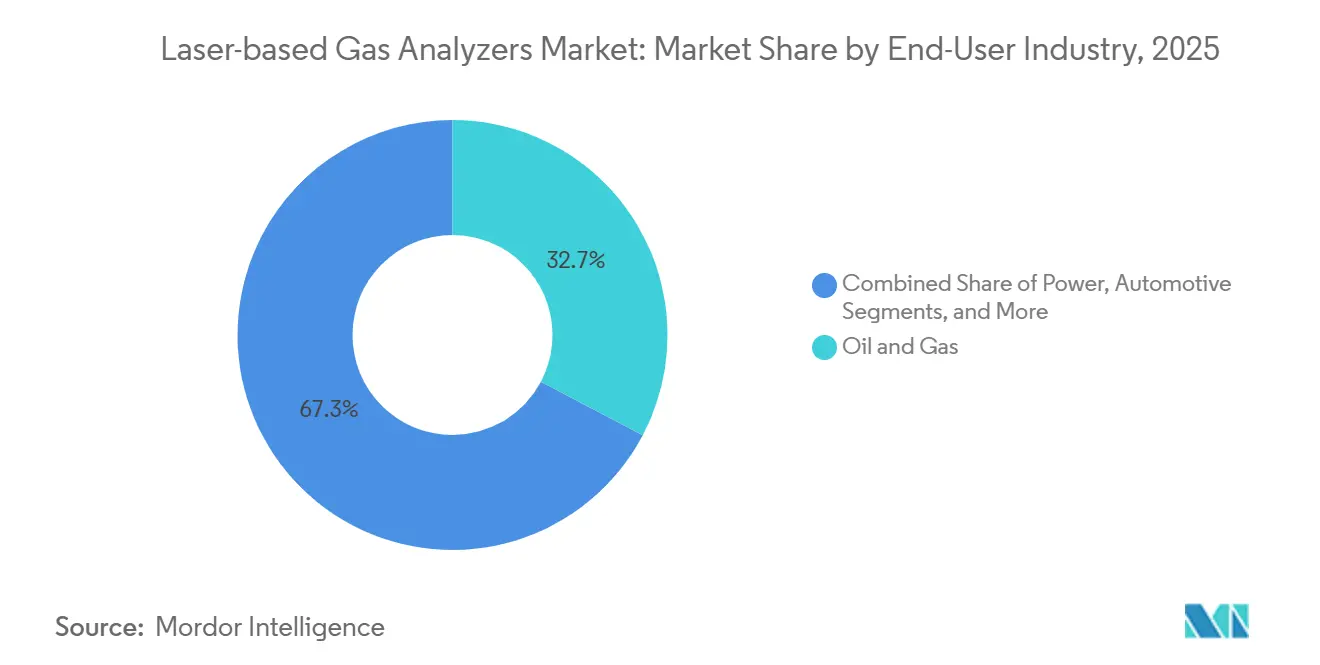

- Par secteur d'utilisation final, le pétrole et le gaz ont contribué à hauteur de 32,73 % de la part des revenus en 2025 sur le marché des analyseurs de gaz à base de laser ; la santé et les produits pharmaceutiques enregistrent le CAGR le plus rapide à 6,99 % jusqu'en 2031.

- Par application, la surveillance des émissions a représenté 41,74 % de la taille du marché des analyseurs de gaz à base de laser en 2025, et l'analyse en laboratoire et la recherche croissent à un CAGR de 7,44 % jusqu'en 2031.

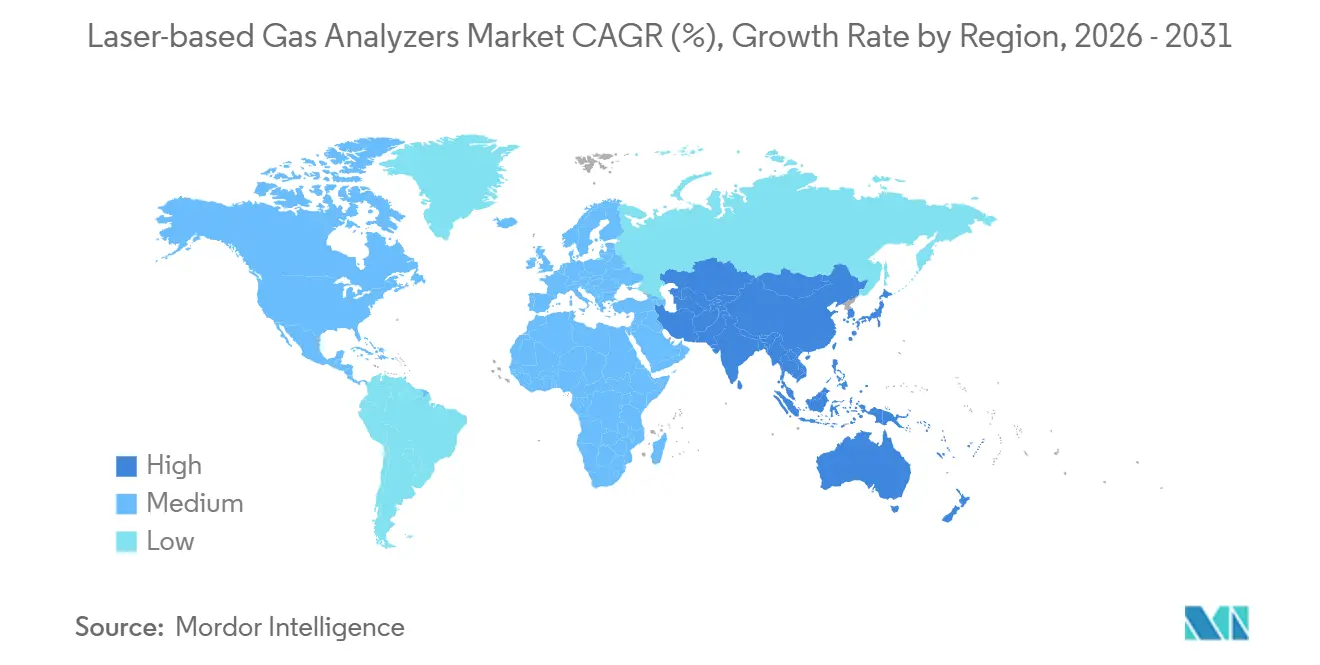

- Par géographie, l'Amérique du Nord a détenu 38,73 % des revenus géographiques en 2025 sur le marché des analyseurs de gaz à base de laser ; la région Asie-Pacifique devrait afficher le CAGR le plus élevé à 7,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des analyseurs de gaz à base de laser

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les polluants multiples après 2025 dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Retrofits accélérés de co-combustion charbon-hydrogène nécessitant une analytique de combustion en temps réel | +0.9% | Europe et Asie-Pacifique, sites sélectifs en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion rapide des projets de petits réacteurs modulaires nécessitant une surveillance continue des gaz de combustion | +0.7% | Amérique du Nord et Europe, déploiements précoces en Asie-Pacifique | Long terme (≥4 ans) |

| Adoption croissante du CCUS avec des contrôles de pureté du CO₂ laser en ligne | +1.1% | Mondial, concentré en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Transition pétrochimique vers l'ammoniac vert stimulant les systèmes de détection de fuites de NH₃ in situ | +0.8% | Moyen-Orient, Asie-Pacifique, hubs sélectifs en Europe | Moyen terme (2-4 ans) |

| Croissance des salles d'isolement à pression négative hospitalières imposant une analyse des gaz anesthésiques à l'état de traces | +0.5% | Mondial, accéléré en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les polluants multiples après 2025 dans les économies émergentes

Le Vietnam, le Kenya et l'Inde ont adopté des réglementations entre 2024 et 2025 qui obligent les centrales thermiques et les fours à ciment à installer des analyseurs continus pour les oxydes d'azote, le dioxyde de soufre et les particules. La circulaire 45/2024 du Vietnam exige une surveillance en temps réel pour les unités de plus de 30 MWth, couvrant près de 180 chaudières à charbon. La mise à jour de la qualité de l'air au Kenya en 2024 a réduit le plafond des oxydes d'azote à 150 mg/m³ et renforcé les rapports trimestriels, tandis que l'Inde a étendu ses normes de 2015 à environ 400 générateurs captifs. Les systèmes laser à diode accordable dans le proche infrarouge et les systèmes laser à cascade quantique dans l'infrarouge moyen surpassent les cellules électrochimiques dans ces cheminées poussiéreuses à forte humidité, renforçant la demande sur le marché des analyseurs de gaz à base de laser.

Retrofits accélérés de co-combustion charbon-hydrogène nécessitant une analytique de combustion en temps réel

Les services publics européens et asiatiques mélangent jusqu'à 20 % d'hydrogène ou d'ammoniac avec du charbon, modifiant la chimie de la flamme et augmentant les fuites de combustible non brûlé. Mitsubishi Heavy Industries a mesuré 15 ppm de fuite d'ammoniac à un réglage de co-combustion à 20 % et a recommandé des seuils de détection inférieurs à 5 ppm, réalisables avec des analyseurs laser à diode accordable modernes.[1]Mitsubishi Heavy Industries, "Technologie de co-combustion à l'ammoniac pour les centrales électriques au charbon : caractéristiques de combustion et contrôle des émissions," mhi.com Le Fonds d'innovation de l'UE a attribué 150 millions EUR (169,5 millions USD) à des installations de démonstration fin 2024, chacune spécifiant une analytique de combustion laser continue.[2]Commission européenne, "Fonds d'innovation : résultats de l'appel à projets à grande échelle," climate.europa.eu Le Japon vise 1 GW de co-combustion à l'ammoniac d'ici 2030, avec des projets précoces dans les installations JERA adoptant des plateformes laser à cascade quantique pour la surveillance simultanée de l'ammoniac et du protoxyde d'azote. Ces actions amplifient les opportunités sur le marché des analyseurs de gaz à base de laser.

Expansion rapide des projets de petits réacteurs modulaires nécessitant une surveillance continue des gaz de combustion

La Commission de réglementation nucléaire des États-Unis a approuvé le module 77 MWe de NuScale en 2023, avec des permis de construction en Idaho attendus pour 2026. Les systèmes de gaz de combustion doivent détecter le krypton-85, le xénon-133 et l'iode-131 à des niveaux inférieurs au ppb. Le Laboratoire national du Pacifique Nord-Ouest a rapporté que la spectroscopie à anneau résonnant atteint des limites de détection 10 fois inférieures à celles des compteurs bêta-gamma tout en éliminant le conditionnement des échantillons. Le Document technique AIEA 1991, publié en 2025, préconise le suivi continu des gaz nobles par laser dans les conceptions de Génération IV.[3]Agence internationale de l'énergie atomique, "Surveillance continue des gaz de combustion pour les réacteurs de Génération IV," iaea.org La croissance des parcs de réacteurs élargit ainsi le marché des analyseurs de gaz à base de laser.

Adoption croissante du CCUS avec des contrôles de pureté du CO₂ laser en ligne

Les flux de CO₂ nécessitent une pureté ≥95 % avant l'injection dans les pipelines pour limiter la corrosion. Le Département de l'énergie des États-Unis demande aux hubs de captage régionaux de vérifier la pureté en temps réel, favorisant les plateformes laser qui contournent les étapes de dilution et de dessiccation. Le projet Northern Lights en Norvège a rejeté deux cargaisons début 2025 en raison d'une contamination à l'azote détectée par des analyseurs laser. La norme ISO 27919-3 en projet, attendue en 2026, désigne la spectroscopie laser à diode accordable pour la mesure des traces de dioxyde de soufre et de sulfure d'hydrogène. La dynamique de mise en œuvre stimule le marché des analyseurs de gaz à base de laser dans le monde entier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de coût en capital par rapport aux capteurs électrochimiques dans les installations de niveau intermédiaire sensibles aux coûts | -0.8% | Asie-Pacifique, Amérique du Sud, Afrique | Court terme (≤2 ans) |

| Pénurie de compétences pour interpréter les données spectrales haute résolution dans les régions en développement | -0.6% | Asie-Pacifique, Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| Contraintes dans la chaîne d'approvisionnement des sources laser dues aux pénuries de plaquettes de GaAs | -0.5% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Lacunes de normalisation entre les méthodes réglementaires mondiales entravant les décisions d'achat | -0.4% | Mondial, prononcé en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prime de coût en capital par rapport aux capteurs électrochimiques dans les installations de niveau intermédiaire sensibles aux coûts

Les analyseurs laser coûtent 2 à 3 fois plus cher que les réseaux électrochimiques. Une étude de la Banque asiatique de développement a estimé un retour sur investissement de 18 à 24 mois dans les installations d'Asie du Sud-Est, dépassant le seuil de 12 mois que de nombreux gestionnaires appliquent. Là où l'application reste inégale, les opérateurs retardent les mises à niveau, surtout lorsque des dispositifs à infrarouge non dispersif à gaz unique suffisent. La prime freine l'adoption à court terme dans certaines parties de l'Asie-Pacifique, de l'Amérique du Sud et de l'Afrique, limitant le marché des analyseurs de gaz à base de laser.

Pénurie de compétences pour interpréter les données spectrales haute résolution dans les régions en développement

Seulement 15 % des techniciens en Inde, en Indonésie et au Nigeria possèdent une formation en spectroscopie laser contre 40 % en Allemagne, selon une enquête ISA de 2025. Cet écart entraîne des retards de mise en service et des fausses alarmes. L'analytique cloud atténue le problème, mais les limites de bande passante et les règles de souveraineté des données entravent l'adoption dans les installations éloignées ou réglementées. Le déficit de talents réduit donc le potentiel de croissance à court terme dans plusieurs régions prioritaires du marché des analyseurs de gaz à base de laser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par processus : les systèmes extractifs élargissent leur adoption dans les environnements difficiles

Les systèmes extractifs gagnent du terrain même si les unités in situ ont généré 58,73 % des revenus de 2025 sur le marché des analyseurs de gaz à base de laser. Les centrales électriques qui modernisent le matériel de surveillance continue des émissions d'avant 2000 privilégient les sondes extractives placées à l'extérieur de la cheminée, protégées des précurseurs des pluies acides et de la poussière. Les modules extractifs affichent un CAGR de 7,66 % jusqu'en 2031, car les chaudières à charbon, à valorisation énergétique des déchets et à biomasse dépassent les limites d'encrassement du chemin optique qui gênent les sondes laser à diode accordable à traversée de cheminée. La mise à jour de la Spécification de performance 18 de l'Agence de protection de l'environnement des États-Unis en 2024 a légitimé les rapports laser à diode accordable extractifs à condition que les lignes de transfert restent au-dessus du point de rosée acide. L'étalonnage est simple car des mélanges de gaz certifiés peuvent être injectés directement, une commodité adoptée par les installations certifiées ISO 14001.

Des architectures hybrides émergent dans les raffineries qui utilisent une sonde in situ pour le réglage de la combustion et une boucle extractive pour la détection de traces de sulfure d'hydrogène. La directive européenne sur les émissions industrielles impose la déclaration continue de 12 polluants sur les sites de raffineries intégrées, une obligation satisfaite de manière la plus rentable avec des réseaux extractifs multipoints alimentant des spectromètres centraux. À mesure que les équipes de maintenance acquièrent de l'expérience, les installations extractives dans les fours à ciment et les fours à verre progressent également. Dans l'ensemble, l'activité croissante de modernisation élargit la part des solutions extractives au sein du marché des analyseurs de gaz à base de laser.

Par technologie : la QCLS dans l'infrarouge moyen accélère la détection des gaz à l'état de traces

La spectroscopie laser à diode accordable a représenté 41,63 % des revenus technologiques en 2025, soutenue par des chaînes d'approvisionnement matures pour les lasers à rétroaction distribuée de 1,3 µm à 1,6 µm qui mesurent la vapeur d'eau, le méthane et le chlorure d'hydrogène. La spectroscopie laser à cascade quantique enregistre cependant le CAGR le plus élevé à 7,33 %, portée par sa couverture de longueur d'onde de 2 µm à 12 µm, qui sonde les modes de vibration fondamentaux de l'ammoniac, du protoxyde d'azote et des composés organiques volatils. Lorsque Thorlabs a introduit un module à température ambiante en dessous de 15 000 USD en 2025, les barrières à l'entrée pour les installations pétrochimiques de taille moyenne ont fortement diminué.

La spectroscopie à anneau résonnant gagne du terrain dans la vérification isotopique du CO₂ pour la comptabilité carbone, comme mentionné dans le Matériau de référence standard NIST 2820, publié en 2025. Les analyseurs Raman restent principalement en laboratoire en raison des interférences de fluorescence des aromatiques, bien que de nouvelles bibliothèques chimiométriques améliorent la viabilité sur le terrain. La Commission électrotechnique internationale élabore des orientations de sécurité fonctionnelle IEC 61508 spécifiques aux analyseurs à cascade quantique dans les zones dangereuses, avec une publication attendue fin 2026. Ensemble, ces avancées diversifient les préférences technologiques au sein du marché des analyseurs de gaz à base de laser.

Par secteur d'utilisation final : la santé prend de l'élan

Le pétrole et le gaz ont contribué à hauteur de 32,73 % des revenus de 2025, ancrés par les règles sur les fuites de méthane en vertu de la sous-partie W de l'EPA des États-Unis et des mandats fédéraux canadiens. La santé et les produits pharmaceutiques affichent désormais un CAGR de 6,99 % jusqu'en 2031, reflétant l'expansion hospitalière des salles d'isolement à pression négative qui nécessitent une surveillance continue des gaz anesthésiques conformément à la norme ASHRAE 170-2021. Le suivi en temps réel des composés organiques volatils aide également les fabricants pharmaceutiques à se conformer aux limites de solvants résiduels ICH Q3C.

Dans la production d'énergie, les unités à charbon à forte teneur en poussières privilégient les analyseurs laser car les cellules électrochimiques dérivent sous la charge de particules. Les cabines de peinture automobiles s'appuient sur une surveillance laser périmétrique pour assurer la destruction à 95 % des composés organiques volatils, comme l'exige la directive européenne sur les émissions de solvants. Les papeteries équipent les chaudières de récupération d'unités laser à diode accordable pour maintenir les niveaux de soufre réduit total en dessous des seuils olfactifs. Les transformateurs alimentaires qui installent des équipements au gaz naturel renouvelable vérifient que la pureté du méthane est supérieure à 97 % et que le sulfure d'hydrogène est inférieur à 4 ppm. Ces cas d'utilisation diversifiés élargissent le marché des analyseurs de gaz à base de laser dans les différents secteurs d'utilisation final.

Par application : l'analyse en laboratoire enregistre la progression la plus rapide

La surveillance des émissions a conservé 41,74 % de la part des revenus en 2025, ancrée dans les systèmes de surveillance continue des émissions obligatoires dans environ 1 200 centrales électriques nord-américaines à elles seules. L'analyse en laboratoire et la recherche affichent cependant un CAGR de 7,44 % jusqu'en 2031, stimulées par l'adoption académique de la spectroscopie à anneau résonnant pour les isotopes du carbone et l'analyse de l'haleine. Les normes isotopiques NIST de 2025 ont comblé un écart de traçabilité et ont déclenché des achats d'instruments pour la vérification des marchés volontaires du carbone.

L'optimisation des procédés progresse dans les vapocraqueurs pétrochimiques où les lectures en temps réel de l'éthylène et du propylène améliorent les rendements en oléfines. Les déploiements de sécurité et de détection de fuites dans les terminaux de gaz naturel liquéfié s'appuient sur des seuils d'hydrogène et de méthane inférieurs au ppm pour prévenir les conditions explosives. Les testeurs de conformité environnementale apprécient les instruments laser à diode accordable portables pesant moins de 10 kg qui simplifient l'échantillonnage sur plusieurs sites. Cumulativement, l'expansion des tâches en laboratoire, de sécurité et d'optimisation enrichit le mix d'applications du marché des analyseurs de gaz à base de laser.

Analyse géographique

L'Amérique du Nord a généré 38,73 % des revenus du marché des analyseurs de gaz à base de laser en 2025. Les centrales électriques américaines couvertes par le Programme pluies acides et l'Initiative régionale sur les gaz à effet de serre doivent soumettre des données d'émissions continues, et la révision de la Spécification de performance 18 en 2024 a encore ancré les méthodes d'absorption laser. Les opérateurs en amont canadiens se conforment aux enquêtes trimestrielles sur les fuites de méthane, tandis que les nouveaux hubs de captage de carbone nécessitent des contrôles de pureté du CO₂ en ligne, générant des commandes d'analyseurs supplémentaires.

L'Asie-Pacifique affiche le CAGR le plus rapide à 7,55 % jusqu'en 2031. Le ministère de l'Écologie et de l'Environnement de Chine a orienté 1 200 milliards CNY (169 milliards USD) vers des améliorations de la qualité de l'air dans le cadre du 14e Plan quinquennal, subventionnant les déploiements laser dans les aciéries et les fonderies de métaux non ferreux. Le Programme national pour un air pur de l'Inde, mis à jour en 2025, oblige 1 500 sources industrielles à installer une surveillance continue d'ici 2027. Les centrales électriques d'Asie du Sud-Est adoptent des systèmes laser à mesure que le Vietnam et l'Indonésie appliquent de nouvelles limites d'émissions de cheminées. Les installations chimiques de taille moyenne restent sensibles aux coûts, mais la rigueur croissante de l'application et la baisse des prix des modules comblent l'écart.

La part de l'Europe se stabilise à mesure que les sites d'Europe occidentale approchent de la saturation, mais les États membres d'Europe orientale, notamment la Pologne et la Roumanie, accélèrent les installations pour respecter les notes sur les meilleures techniques disponibles de la directive sur les émissions industrielles. Le Moyen-Orient construit de nouveaux complexes pétrochimiques engagés dans des objectifs d'élimination des torchages de routine, suscitant des commandes d'analyseurs de sulfure d'hydrogène et d'humidité. La croissance en Amérique du Sud se concentre sur les distilleries d'éthanol brésiliennes et les projets de schiste argentins, tandis que le projet de réglementation sud-africain de 2024 pourrait stimuler la demande dans 12 unités à charbon d'Eskom. Collectivement, la divergence réglementaire et les cycles d'investissement façonnent les perspectives géographiques du marché des analyseurs de gaz à base de laser.

Paysage réglementaire

La pression réglementaire continue de formaliser la mesure par laser dans la surveillance des émissions et la détection de gaz en zone à risque. La norme ISO 7935:2024 relative à la surveillance du SO2 pour les sources fixes reconnaît explicitement les approches de spectroscopie laser et de spectroscopie laser accordable, favorisant l'adoption des plateformes TDLS et laser associées pour les applications de gaz de combustion. Aux États-Unis, l'EPA a continué d'élargir les voies d'approbation des approches basées sur le laser via des approbations de méthodes d'essai alternatives dans le cadre des exigences NSPS, dont une approbation d'avril 2025 pour la détection de méthane par laser Nubo Sphere de Sensirion Connected Solutions et une approbation d'août 2025 pour la caméra Methane Lidar de SLB destinée au contrôle périodique, ce qui renforce l'acceptabilité des méthodes laser dans des flux de conformité spécifiques.

Les exigences de normalisation et de conformité numérique influencent également la conception des produits, la certification et le traitement des données. La norme EN IEC 60079-29-0:2026 établit des exigences générales et des méthodes d'essai actualisées pour les équipements de détection de gaz utilisés en atmosphères explosives, ce qui recoupe l'adoption en zone à risque dans le pétrole et le gaz, la pétrochimie et les terminaux où des ensembles d'analyseurs certifiés par zone sont requis. La Chine a renforcé les spécifications techniques pour la détection de fuites par spectroscopie laser dans les opérations chimiques dangereuses via la norme SN/T 5918-2025 (mise en œuvre en février 2026). Parallèlement, l'EPA des États-Unis a finalisé des amendements pour les sources de zones de fabrication chimique (27 mars 2026) qui renforcent l'accent mis sur le reporting électronique et suppriment certaines exemptions de flux de gaz d'analyseur, augmentant l'importance opérationnelle de configurations de surveillance continue robustes et de sorties de données auditables.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des intrants en sources laser et optiques infrarouges à l'intégration OEM des analyseurs, la certification, la distribution et le service en cycle de vie. La concentration en amont est élevée pour les composants laser clés, un ensemble limité de fabricants spécialisés fournissant une large part des diodes laser à rétroaction distribuée et à cascade inter-bande haut de gamme. Les OEM en milieu de chaîne intègrent les lasers avec des détecteurs, des optiques (germanium, ZnSe/ZnS, verres chalcogénures), de l'électronique et des logiciels embarqués pour livrer des analyseurs in situ et extractifs destinés aux CEMS, au contrôle de procédé et à la détection de fuites.

L'assemblage final inclut souvent un boîtier pour zone à risque et une ingénierie de sécurité fonctionnelle pour répondre aux exigences SIL-2/SIL-3 sur les sites industriels, suivis de contrats d'étalonnage, de mise en service et de maintenance à long terme livrés directement ou via des partenaires de distribution régionaux et des intégrateurs de systèmes. Le risque d'approvisionnement demeure une caractéristique déterminante de la chaîne, en particulier pour les matériaux optiques infrarouges et les intrants liés aux plaquettes. Les rapports sectoriels de 2024 ont mis en évidence des délais d'approvisionnement allongés pour le germanium sur certaines chaînes d'approvisionnement optiques suite au renforcement des contrôles à l'exportation sur les matériaux critiques, tandis que l'évolution des tarifs douaniers et la complexité des achats transfrontaliers ont poussé les OEM vers le multi-sourçage, l'interchangeabilité des composants et des accords fournisseurs à plus long terme. En aval, les utilisateurs finaux privilégient de plus en plus des plateformes d'analyseurs combinant matériel, diagnostics et support à distance, réduisant la dépendance à des compétences rares en spectroscopie et rehaussant le rôle du logiciel, de la connectivité et des réseaux de service aux côtés des capacités laser et optiques essentielles.

Paysage concurrentiel

Principales entreprises du marché des analyseurs de gaz à base de laser

Cinq conglomérats mondiaux d'automatisation, ABB, Emerson, Siemens, Yokogawa et Endress+Hauser, ont contrôlé environ la moitié des revenus de 2025 en regroupant des contrats de service avec des offres de spectroscopie laser à diode accordable, laser à cascade quantique et Raman. Les coûts de changement élevés liés à la base installée protègent leurs positions. Les installations chimiques de taille moyenne en Asie du Sud-Est et en Amérique latine représentent des espaces blancs où la sensibilité aux prix et les pénuries de compétences ont ralenti les conversions, mais les analyseurs connectés au cloud promettent de simplifier l'adoption.

Des spécialistes tels que Tiger Optics, SpectraSensors et Gasera se concentrent sur la détection sub-ppb de l'humidité et de l'ammoniac dans les salles blanches de semi-conducteurs et les salles propres pharmaceutiques. Les entreprises chinoises Focused Photonics et Hangzhou Zetian ont gagné du terrain sur le marché intérieur grâce à une production localisée à des prix 20 à 30 % inférieurs aux équipements occidentaux, bien que les obstacles à la certification européenne et américaine limitent les exportations. L'activité de brevets se concentre sur la suppression du bruit par modulation de longueur d'onde. Siemens a déposé le brevet EP4012400 en 2024 pour un algorithme de normalisation de la deuxième harmonique qui réduit la dérive de 40 %.

Les stratégies technologiques divergent, les acteurs établis privilégiant les lasers à diode accordable en raison de chaînes d'approvisionnement matures, tandis que les entreprises soutenues par des fonds de capital-risque mettent l'accent sur les lasers à cascade quantique et la spectroscopie à anneau résonnant pour les niches de l'ammoniac vert et du CO₂ isotopique. La Commission électrotechnique internationale élabore des règles de sécurité IEC 61508 spécifiques aux lasers qui avantageront les entreprises disposant de processus de conception certifiés. Dans l'ensemble, une concentration modérée prévaut sur le marché des analyseurs de gaz à base de laser.

Leaders du secteur des analyseurs de gaz à base de laser

ABB Ltd

Opsis AB

Emerson Electric Co.

HORIBA Ltd

Servomex Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent sur les sites confrontés à des réglementations multi-polluants mais dépourvus d'expertise interne en spectroscopie, où des analyses intégrées et des flux de travail simplifiés peuvent stimuler l'adoption. L'acceptation continue par l'EPA des approches basées sur le laser via des approbations de méthodes d'essai alternatives, dont l'approbation d'avril 2025 pour la détection de méthane par laser de Sensirion et l'approbation d'août 2025 pour la méthode lidar méthane de SLB, fournit des points de référence pratiques pour les opérateurs et intégrateurs souhaitant standardiser les programmes de contrôle et de surveillance autour des plateformes laser. La mise en œuvre par la Chine de la norme SN/T 5918-2025 pour la détection de fuites de gaz naturel par spectroscopie laser dans les opérations chimiques dangereuses crée également un seuil technique défini, favorisant les opportunités pour des instruments et services conformes et prêts à l'inspection dans les grands pôles industriels.

Les opportunités portées par les applications s'élargissent à mesure que les clients consolident leurs besoins de mesure sur un nombre réduit d'appareils et étendent la couverture à des espèces plus difficiles à mesurer. Les architectures d'analyseurs hybrides associant la spectroscopie laser à cascade quantique à la mesure d'oxygène (comme l'O2 paramagnétique) élargissent les points de surveillance adressables dans les CEMS, CAMS et CCUS, où les opérateurs souhaitent une empreinte unique et un flux de données unifié. Les travaux de déploiement d'instituts de recherche, tels que les activités de spectroscopie laser de Fraunhofer IPM, et les portefeuilles TDLS de fournisseurs établis soutiennent un pipeline de déploiements dans des environnements difficiles, notamment la combustion à forte teneur en poussière, la surveillance des fuites d'ammoniac pour la co-combustion, et la mesure de l'humidité et des contaminants dans le gaz naturel et le biogaz. Une pression supplémentaire vient de la normalisation en zone à risque au titre de la norme EN IEC 60079-29-0:2026, qui favorise les ensembles d'analyseurs certifiés et prêts pour le terrain.

Développements récents du secteur

- Mars 2026 : ABB a lancé EmissionVision, une solution automatisée de détection avancée des fuites de gaz. Ce lancement soutient un déploiement plus large des flux de surveillance activés par laser en regroupant détection, automatisation et usage opérationnel dans une solution unique adaptée aux programmes de détection de fuites axés sur la conformité.

- Février 2026 : Emerson a introduit l'analyseur de gaz continu hybride Rosemount QX1000, combinant la spectroscopie laser à cascade quantique pour plusieurs gaz cibles avec la mesure d'oxygène paramagnétique. Cette approche hybride élargit la couverture multi-gaz au sein d'une seule empreinte d'analyseur pour les cas d'usage CEMS, CAMS et CCUS où les installations privilégient une mesure consolidée et des sorties de données standardisées.

- Mai 2024 : HORIBA a lancé la série LG-100, un analyseur de gaz laser utilisant l'IRLAM (Infrared Laser Absorption Modulation) pour la surveillance en temps réel de la pression partielle de tétrafluorure de silicium (SiF4) lors de la gravure de semi-conducteurs. Cette initiative renforce la place des analyseurs laser dans les applications de contrôle de procédé industriel à forte valeur ajoutée exigeant des mesures rapides et sensibles dans des conditions d'exploitation spécialisées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les instruments et systèmes basés sur le laser utilisés pour mesurer la concentration de gaz en temps réel ou quasi réel, principalement pour des cas d'usage de contrôle de procédé, de surveillance des émissions, de sécurité et de conformité sur les sites industriels et en environnements de laboratoire.

Exclusions du périmètre : les analyseurs de gaz non basés sur le laser (par exemple les systèmes électrochimiques ou paramagnétiques) sont exclus, ainsi que les consommables autonomes, les services de calibration courants et le matériel d'automatisation d'usine au sens large qui n'est pas vendu dans le cadre du système d'analyseur.

Aperçu de la segmentation

- Par processus

- In Situ

- Extractif

- Par technologie

- Spectroscopie laser à diode accordable (TDLS)

- Spectroscopie Raman (RA)

- Spectroscopie à anneau résonnant (CRDS)

- Spectroscopie laser à cascade quantique (QCLS)

- Par secteur d'utilisation final

- Énergie

- Pétrole et gaz

- Mines et métaux

- Chimie et pétrochimie

- Automobile

- Pâte et papier

- Santé et produits pharmaceutiques

- Autres secteurs d'utilisation final

- Par application

- Surveillance des émissions

- Optimisation et contrôle des procédés

- Sécurité et détection de fuites

- Tests de conformité environnementale

- Analyse en laboratoire et recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites du marché et dégager des signaux de demande cohérents. Ce travail s'appuie généralement sur des sources publiques telles que les programmes d'émissions atmosphériques de l'EPA américaine, l'Agence européenne pour l'environnement, l'Agence internationale de l'énergie, et les offices statistiques nationaux publiant des données de production industrielle et d'énergie. Pour les flux commerciaux et les mouvements d'équipements, les statistiques douanières et d'import-export sont examinées, et l'orientation régionale en matière de sécurité et de conformité est recoupée auprès d'organismes tels que l'OSHA et des régulateurs similaires.

Les rapports annuels des entreprises, les brochures produits, les présentations aux investisseurs et la couverture de presse fiable sont également examinés pour comprendre où les analyseurs sont déployés et quels changements de produit ou de conditionnement influencent les prix. Un abonnement à une base de données payante est utilisé de manière sélective pour les données financières d'entreprises, les recherches de brevets et les vérifications commerciales au niveau des expéditions lorsque les séries publiques ne sont pas suffisamment détaillées. Les sources listées ici sont illustratives et non exhaustives, et nous avons également examiné de nombreux autres documents publics pour compiler les données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens d'experts et des enquêtes structurées auprès de fabricants, de partenaires de distribution, d'équipes d'ingénierie EPC et d'usine, et d'utilisateurs finaux exploitant des systèmes de surveillance continue et de contrôle de procédé. Ce marché étant mondial, les vérifications de terrain ont couvert les principaux foyers de demande en APAC, EMEA et Amériques, et les discussions ont servi à confirmer les schémas d'adoption entre installations in situ et extractives, les cycles de remplacement typiques, et les déclencheurs d'achat liés aux besoins de conformité.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Directions générales : 14 % | APAC : 49 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 32 % |

| Acteurs plus petits : 19 % | Managers : 50 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante où l'activité industrielle et les besoins de surveillance liés à la conformité sont traduits en un réservoir de demande pour les analyseurs basés sur le laser, puis filtrés selon les cas où la spectroscopie laser est privilégiée. Ce réservoir de demande est ensuite mis à l'épreuve à l'aide d'approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par des volumes unitaires estimés pour les applications clés, suivies de vérifications auprès des circuits de distributeurs et d'intégrateurs pour ajuster les totaux si nécessaire.

Les principales données utilisées dans le modèle incluent l'intensité du parc installé en matière de surveillance des émissions et d'optimisation des procédés, la part des déploiements in situ par rapport aux déploiements extractifs, les cycles typiques de remplacement et de mise à niveau, et le calendrier des projets dans des secteurs tels que l'énergie, le pétrole et le gaz, les mines et métaux, et la chimie et pétrochimie. Nous suivons également la manière dont les réglementations et les exigences de disponibilité des usines influencent la répartition entre surveillance continue et usage en laboratoire et recherche, car cela modifie l'économie unitaire. Pour la prévision, une analyse de scénarios est utilisée autour des perspectives de production industrielle, de l'application des règles de conformité aux émissions et des cycles d'investissement, puis la trajectoire finale est alignée sur ce que rapportent les personnes interrogées concernant les budgets et le calendrier d'achat.

Lorsque le détail au niveau unitaire est limité dans les pays plus petits, le modèle utilise des indicateurs de substitution tels que la production sectorielle et la capacité installée pour réduire le surajustement, puis normalise à nouveau les résultats en totaux régionaux via les étapes de révision.

Validation des données et cycle de mise à jour

Les résultats sont validés par des contrôles de cohérence entre régions, applications et prix implicites afin que les totaux ne contredisent pas les signaux de demande connus. Nous examinons les hausses inhabituelles, les mouvements aberrants des prix de vente moyens ou les changements de part de marché, puis revérifions les hypothèses lors d'un appel de suivi lorsque l'écart ne peut être expliqué par des événements publics.

Chaque ensemble de données et chaque étape de calcul est examiné par un analyste pair avant validation finale. La logique du modèle est également comparée à des indicateurs indépendants tels que l'orientation de la production industrielle et les calendriers réglementaires. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un changement de politique important, un ajout de capacité ou une bascule majeure d'utilisation finale est observé, suivi d'une dernière révision avant livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché des analyseurs de gaz basés sur laser selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les analyseurs de gaz basés sur laser diffèrent souvent car les entreprises ne tracent pas la même frontière autour de ce qui constitue un analyseur laser et de l'endroit où le revenu est comptabilisé. Les variations peuvent également provenir de l'année de référence utilisée, du fait que le prix soit moyenné ou spécifique à l'application, et de la rigueur avec laquelle les hypothèses sont vérifiées auprès des intégrateurs de systèmes et des utilisateurs finaux.

En suivant les déploiements au niveau des applications et en actualisant chaque année la répartition des revenus entre in situ et extractif, Mordor Intelligence maintient un chiffre centré sur le revenu des analyseurs basés sur le laser pour la surveillance industrielle, plutôt que de le mélanger avec des catégories plus larges d'analyseurs de gaz, de détecteurs ou de capteurs. Dans certains travaux externes, l'écart s'explique principalement par l'inclusion de formats de détection portables, d'ensembles de produits plus larges, ou par l'utilisation d'un horizon de prévision plus long appliquant un taux de croissance uniforme sans revérifier l'évolution des prix de vente moyens et le calendrier de conformité.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 578,03 millions USD (2025) | |

| Éditeur de données sectorielles A | 538,00 millions USD (2025) | Utilise une valeur 2025 plus basse qui semble davantage s'appuyer sur des agrégations basées sur les expéditions et une définition plus restrictive des appareils, ce qui peut sous-estimer les systèmes livrés dans le cadre de projets via des intégrateurs et des filières EPC. |

| Note de presse sectorielle B | 3,15 milliards USD (2024) | Couvre un univers plus large d'analyseurs de gaz laser et inclut probablement des formats fixes et portables sur un éventail d'usages finaux plus large, ce qui gonfle les totaux par rapport à un périmètre strict d'analyseurs basés sur le laser lié à la surveillance industrielle et à la conformité. |

L'écart observé dans le tableau s'explique principalement par les limites de périmètre et la manière dont les prix et les volumes sont traduits de la demande d'usage final en revenu. Lorsque le périmètre est restreint aux analyseurs basés sur le laser et que les moteurs d'adoption sont vérifiés au regard de la conformité et des schémas d'exploitation des usines, le total devient plus facile à retracer et à reproduire d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des analyseurs de gaz à base de laser ?

La taille du marché des analyseurs de gaz à base de laser a atteint 617,22 millions USD en 2026 et devrait progresser jusqu'à 856,82 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur ce marché ?

La technologie laser à cascade quantique affiche l'adoption la plus rapide, progressant à un CAGR de 7,33 % jusqu'en 2031 grâce à ses capacités de détection de gaz à l'état de traces dans l'infrarouge moyen.

Comment les réglementations sur les émissions influencent-elles la demande ?

Les réglementations post-2025 en Asie-Pacifique et en Afrique exigent une surveillance continue des polluants multiples, ajoutant environ +1,2 % au CAGR global.

Pourquoi les établissements de santé investissent-ils dans des analyseurs laser ?

Les hôpitaux ont besoin d'une surveillance continue des gaz anesthésiques et des composés organiques volatils pour respecter la norme ASHRAE 170-2021 et les limites d'exposition professionnelle.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,55 % jusqu'en 2031, portée par les mandats de qualité de l'air et les programmes de subventions en Chine et en Inde.

Dernière mise à jour de la page le: