Taille et part de marché des détecteurs de gaz en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

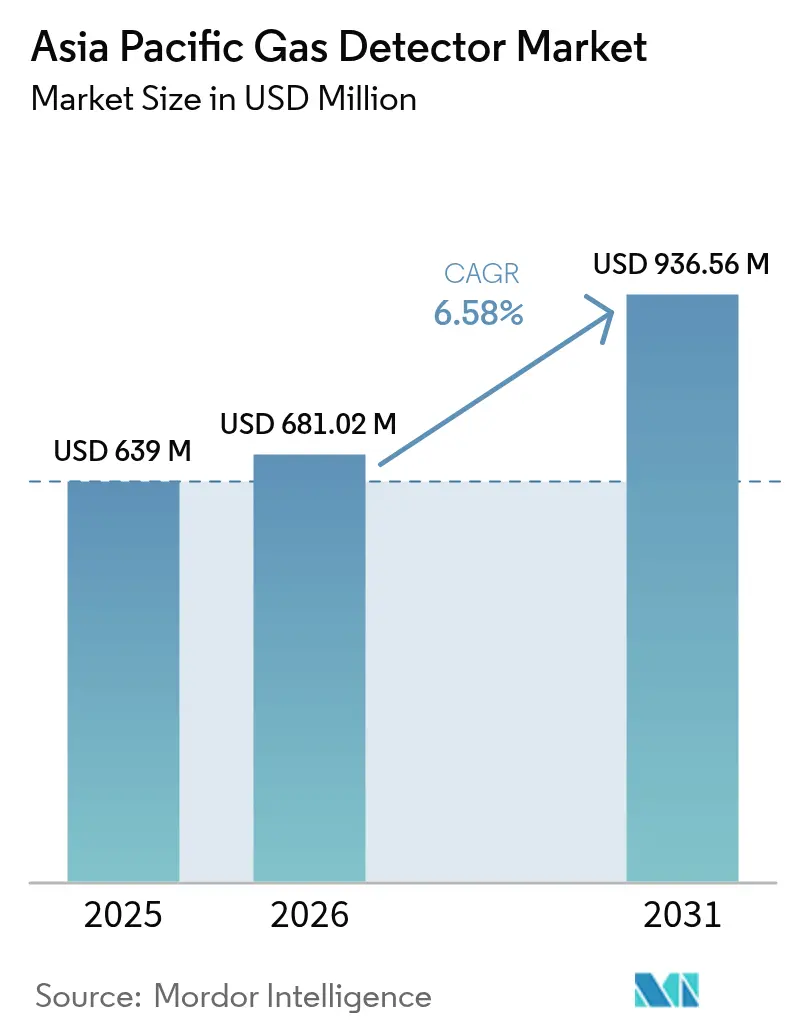

| Taille du marché de l'année de base (2025) | 639 Millions de dollars américains |

| Taille du Marché (2026) | 681.02 Millions de dollars américains |

| Taille du Marché (2031) | 936.56 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des détecteurs de gaz en Asie-Pacifique par Mordor Intelligence

La taille du marché des détecteurs de gaz en Asie-Pacifique était évaluée à 639 millions USD en 2025 et devrait progresser de 681,02 millions USD en 2026 pour atteindre 936,56 millions USD d'ici 2031, à un TCAC de 6,58 % au cours de la période de prévision (2026-2031). L'accélération de l'industrialisation, les exigences strictes en matière de sécurité au travail et les projets pétroliers, gaziers et pétrochimiques représentant plusieurs milliards de dollars continuent de stimuler les modernisations d'équipements sur les plateformes de détection fixes, portables et sans fil. La base industrielle dominante de la Chine ancre la demande régionale, tandis que l'expansion manufacturière de l'Inde et la Mission des villes intelligentes alimentent une croissance incrémentale rapide. Les systèmes filaires conservent un avantage en matière de déploiement grâce à l'infrastructure établie, mais les architectures sans fil gagnent du terrain à mesure que l'adoption de l'IIoT facilite les rétrofits dans les installations existantes et soutient l'analyse de maintenance prédictive. Des mandats de sécurité robustes, allant de l'amendement malaisien sur la sécurité et la santé au travail de 2022 à la loi sud-coréenne sur la sécurité et la santé industrielles, élèvent les seuils minimaux de conformité, incitant les entreprises à standardiser la surveillance multi-gaz dans toutes les opérations en espace confiné. L'intensité concurrentielle s'accroît à mesure que les leaders multinationaux intègrent la connectivité en nuage, les capteurs à auto-étalonnage et les diagnostics pilotés par l'IA, tandis que les fournisseurs régionaux s'appuient sur des réseaux de production et de services localisés pour remporter des projets sensibles aux coûts.

Principaux points à retenir du rapport

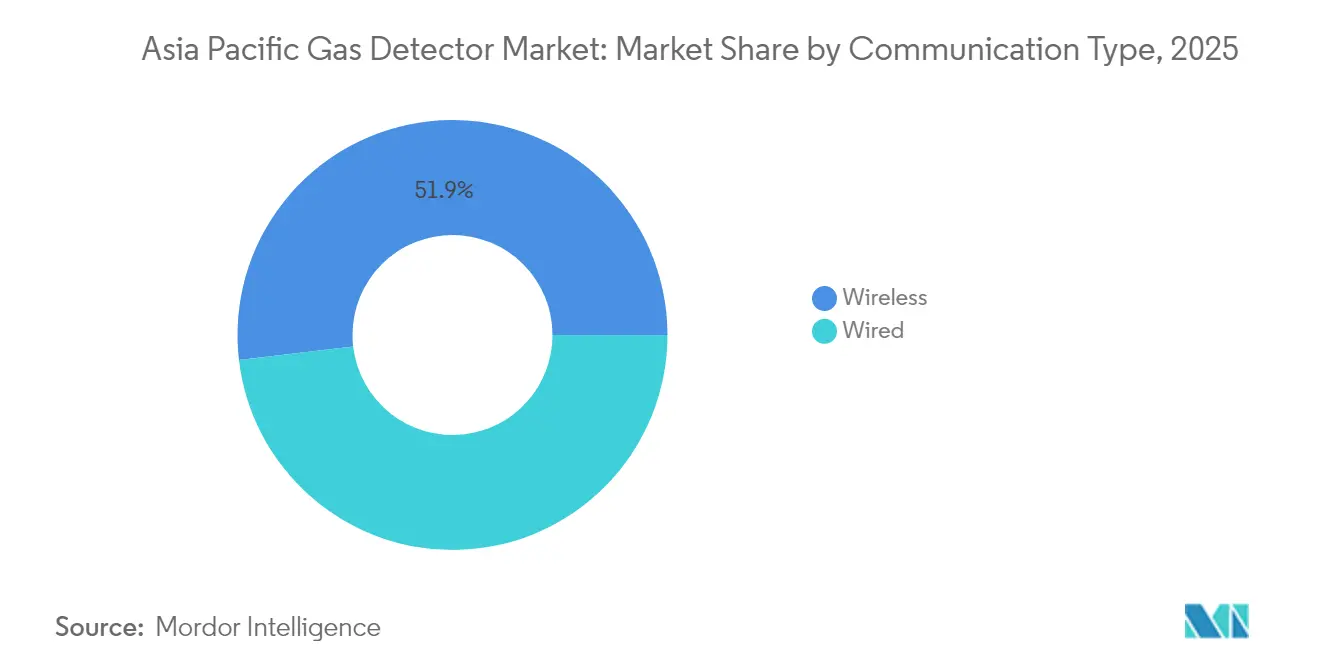

- Par type de communication, les systèmes filaires représentaient 48,15 % de la part de marché des détecteurs de gaz en Asie-Pacifique en 2025, tandis que les solutions sans fil devraient afficher un TCAC de 8,62 % jusqu'en 2031.

- Par type de détecteur, les installations fixes représentaient 47,75 % de la taille du marché des détecteurs de gaz en Asie-Pacifique en 2025, tandis que les détecteurs portables devraient croître à un TCAC de 8,14 % jusqu'en 2031.

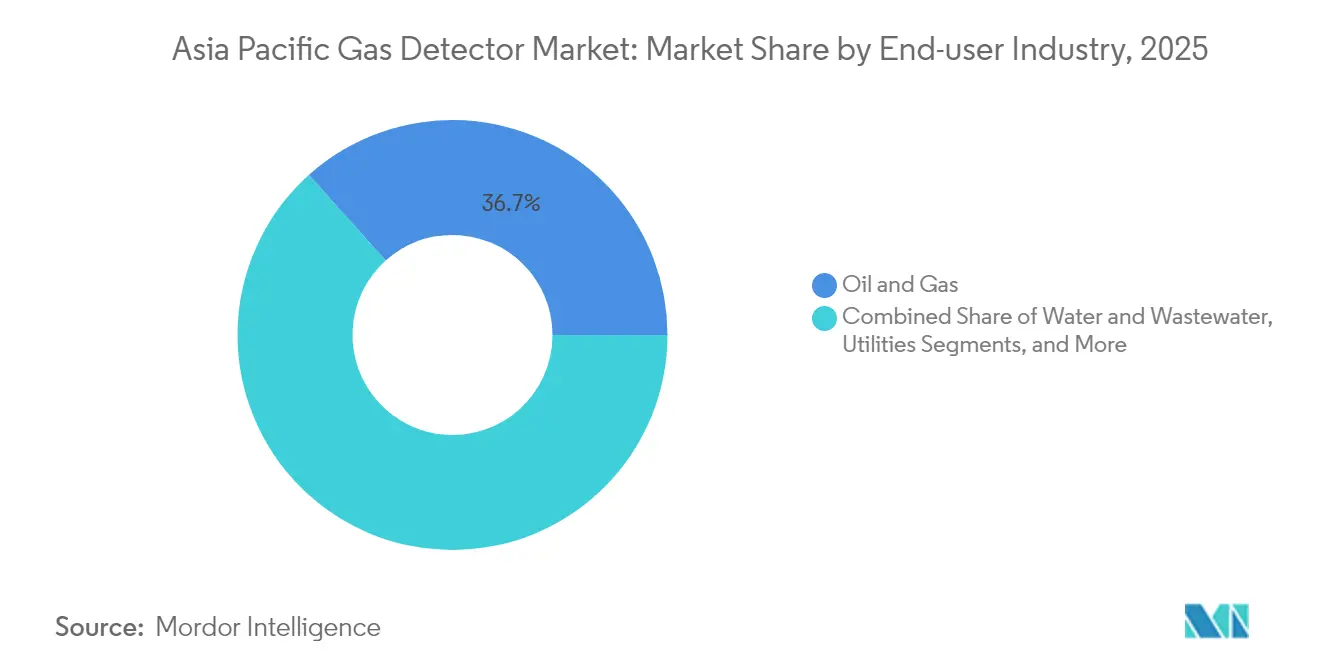

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 36,65 % de la part de marché des détecteurs de gaz en Asie-Pacifique en 2025 ; les services aux collectivités représentent l'application à la croissance la plus rapide, progressant à un TCAC de 8,29 % sur la période de prévision.

- Par géographie, la Chine détenait 35,25 % des revenus régionaux en 2025, mais l'Inde devrait se développer à un TCAC de 8,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des détecteurs de gaz en Asie-Pacifique

Analyse de l'impact des facteurs moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Réglementations strictes en matière de sécurité au travail | +1.8% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Expansion des dépenses d'investissement dans le pétrole, le gaz et la pétrochimie | +1.5% | Asie du Sud-Est, Inde, extension vers la Chine | Long terme (≥ 4 ans) |

| Adoption rapide de la détection sans fil compatible IIoT | +1.2% | Japon, Corée, Australie ; adoption régionale précoce | Court terme (≤ 2 ans) |

| Mandats de qualité de l'air dans les villes intelligentes | +0.9% | Principaux centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Projets pilotes de l'économie hydrogène (capteurs H₂) | +0.7% | Japon, Corée, Australie | Long terme (≥ 4 ans) |

| Règles chinoises GB/T-2025 sur les fuites de méthane | +0.6% | Chine nationale ; influence sur les normes régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité au travail dans les industries lourdes d'Asie-Pacifique

Les autorités nationales continuent de renforcer les lois sur la sécurité professionnelle, obligeant les fabricants, les raffineurs et les services aux collectivités à installer des moniteurs multi-gaz certifiés dans les espaces confinés et les zones de traitement dangereuses. L'amendement malaisien sur la sécurité et la santé au travail de 2022 oblige chaque employeur à nommer des coordinateurs de sécurité et à documenter les pratiques de surveillance atmosphérique, ce qui stimule la pénétration des détecteurs fixes dans les clusters de traitement chimique et d'huile de palme.[1]Source : Fédération des fabricants malaisiens, « Les entreprises dans une position délicate sur la sécurité », fmm.org.my L'Australie applique une instrumentation intrinsèquement sûre selon les normes AS/NZS pour l'entrée en espace confiné, tandis que la Corée du Sud impose la mesure de cinq gaz (O₂, CO, LEL, H₂S, CO₂) sur les chantiers, standardisant la demande de détecteurs multi-gaz portables.[2]Source : Safegas Korea, « Mandat de mesure de cinq gaz MicMeta-5C », safegaskorea.kr L'harmonisation des pratiques d'entreprise joue un rôle multiplicateur : les multinationales exportent leurs protocoles de sécurité internes vers les installations satellites au Vietnam et en Indonésie, favorisant une approvisionnement uniforme en plateformes de détection de gaz en réseau à travers la chaîne d'approvisionnement. Le résultat est une amélioration structurelle des spécifications de base des capteurs, des temps de réponse plus rapides, des plages de fonctionnement plus larges et des journaux d'étalonnage numériques qui favorisent les fournisseurs de technologies différenciées.

Expansion des projets pétroliers, gaziers et pétrochimiques dans les économies émergentes d'Asie-Pacifique

Le développement pétrochimique en Asie du Sud-Est constitue le principal catalyseur de dépenses d'investissement de la région pour les équipements de détection. Des projets tels que le complexe énergétique de Pengerang en Malaisie, d'une valeur de 3,5 milliards USD, et le pipeline de transmission Dumai–Sei Mangkei de 555 km en Indonésie intègrent une surveillance continue des composés organiques volatils, du méthane et de H₂S, créant un effet d'entraînement durable pour les réseaux de capteurs fixes. La PTTEP thaïlandaise alloue 21,2 milliards USD sur cinq ans au gaz en amont et au GNL, amplifiant la demande des plateformes offshore pour des détecteurs antidéflagrants, tandis que le complexe Long Son au Vietnam ajoute des réservoirs d'éthane cryogénique nécessitant des architectures de détection avant rupture. L'orientation vers des hubs intégrés raffinage-pétrochimie et des champs gaziers en eaux profondes accroît la complexité des risques, accélérant l'adoption de détecteurs infrarouges, ultrasoniques et à laser en réseau avec autodiagnostics continus.

Adoption rapide des plateformes de détection de gaz sans fil compatibles IIoT

L'intégration de l'Internet industriel des objets transforme le calcul coût-bénéfice pour les responsables de la sécurité en éliminant les câblages, en permettant l'analyse de l'état des actifs et en facilitant les alertes en temps réel sur les sites distribués. L'ALTAIR io 4 de MSA Safety combine la connectivité CAT-M LTE avec les « Alertes partagées », notifiant instantanément les travailleurs à proximité lorsqu'un membre de l'équipe déclenche une alarme. Le moniteur sans fil Rosemount 928 d'Emerson Electric Co. exploite le protocole WirelessHART pour diffuser les diagnostics vers l'historique de l'installation, tandis que le remplacement des capteurs sans outil réduit les temps d'arrêt pour maintenance.[3]Source : Emerson Electric Co., « Détection de gaz dans la production d'électricité », emerson.com Les tableaux de bord en nuage tels qu'iNet Control+ d'Industrial Scientific Corporation agrègent les données de flotte, automatisent les dossiers de conformité et prédisent la fin de vie des capteurs, réduisant les coûts d'étalonnage. Les systèmes sans fil pénètrent donc les sites pétrochimiques existants, les têtes de puits en amont et les projets d'arrêt temporaires, malgré des prix unitaires de capteurs plus élevés.

Mandats de qualité de l'air dans les villes intelligentes stimulant la demande de détecteurs connectés à l'IoT

Les programmes de développement urbain intègrent la surveillance environnementale au cœur des plateformes de villes intelligentes, étendant les cas d'utilisation des détecteurs de gaz au-delà de l'industrie lourde. La Mission des 100 villes intelligentes de l'Inde finance des centres intégrés de commandement et de contrôle qui suivent les émissions industrielles, les gaz de décomposition des déchets solides et les odorants de l'eau potable.[4]Source : IEEE Smart Cities, « Mission des villes intelligentes de l'Inde », smartcities.ieee.org La norme chinoise GB 50325-2020 impose des tests pour le formaldéhyde, le xylène, le benzène et le radon dans les nouveaux bâtiments civils, orientant les achats vers des capteurs multi-paramètres certifiés conformes aux normes de santé en milieu occupé. Les services de distribution de gaz municipaux déploient des compteurs intelligents avec détection intégrée des fuites, tels que les 650 000 unités prépayées financées dans le cadre du programme d'installation soutenu par la Banque asiatique de développement au Bangladesh. L'ordonnance de gestion du gaz de Guangzhou superpose le suivi des bouteilles par code QR à des tableaux de bord en nuage centralisés, illustrant la façon dont les régulateurs urbains utilisent les réseaux IoT pour la surveillance de la sécurité publique.[5]Source : Bureau municipal de la justice de Guangzhou, « Mesures de la municipalité de Guangzhou pour la gestion du gaz », sfj.gz.gov.cn Ces initiatives distribuent une demande incrémentale à travers des nœuds de capteurs portables, à montage mural et maillés, reliés à des tableaux de bord SIG.

Analyse de l'impact des facteurs de frein*

| FACTEUR DE FREIN | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Investissement initial élevé en immobilisations pour les systèmes fixes avancés | -1.1% | Marchés à prédominance de PME en Asie du Sud-Est et en Inde | Moyen terme (2-4 ans) |

| Compression budgétaire post-pandémique chez les fabricants PME | -0.8% | Thaïlande, Vietnam et Malaisie, pôles manufacturiers | Court terme (≤ 2 ans) |

| Pénurie de techniciens d'étalonnage certifiés | -0.6% | Vietnam, Indonésie, Asie du Sud-Est élargie | Moyen terme (2-4 ans) |

| Volatilité des coûts des modules de capteurs liée aux droits de douane | -0.4% | Chaînes d'approvisionnement chinoises avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en immobilisations pour les systèmes de détection fixes avancés

La sensibilité aux prix demeure le principal obstacle à l'adoption pour les petites et moyennes entreprises manufacturières. L'installation de détecteurs infrarouges en réseau avec boucles de redondance peut représenter un multiple des budgets de sécurité annuels, surtout lorsque la formation à la conformité absorbe déjà entre 500 et 900 MYR par coordinateur en Malaisie. Les économies sur le matériel réalisées par les fournisseurs régionaux sont partiellement compensées par les frais d'intégration, de gaz d'étalonnage et d'abonnement en nuage, ce qui prolonge les périodes de retour sur investissement. Des facilités de crédit multilatérales existent, mais les PME en ont une connaissance limitée, ce qui retarde les déploiements massifs dans la chaîne d'approvisionnement automobile thaïlandaise et les clusters textiles vietnamiens. Les fournisseurs répondent avec des modèles de « détection de gaz en tant que service » basés sur abonnement, regroupant matériel, étalonnage et logiciels en dépenses d'exploitation mensuelles, mais l'acceptation réglementaire des certificats de conformité basés sur les modèles de service varie selon les juridictions, limitant l'expansion.

Compression budgétaire post-pandémique chez les fabricants PME

Le stress de liquidité persistant de l'ère pandémique contraint les PME à privilégier les investissements dans la production principale plutôt que les mises à niveau des systèmes de sécurité. L'enquête 2024 de la Banque asiatique de développement indique que les prêts en fonds de roulement restent orientés vers les lignes de crédit à l'exportation plutôt que vers l'infrastructure de sécurité, même si l'application des normes s'est renforcée. Par conséquent, de nombreuses teintureries et ateliers de menuiserie prolongent les intervalles d'étalonnage ou s'appuient sur des vérificateurs ponctuels à gaz unique plutôt que sur des réseaux multi-gaz complets, augmentant le risque d'incident. Les agences d'application de la loi en Malaisie et en Indonésie organisent en conséquence des contrôles de conformité ciblant les secteurs à haut risque, mais les dispositifs d'allègement financier tels que l'acquisition de détecteurs subventionnée par des subventions en sont encore au stade pilote. Jusqu'à ce que la reprise macroéconomique élargisse les marges bénéficiaires, la croissance unitaire chez les PME sera à la traîne de l'expansion régionale globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de communication : le sans fil progresse malgré la dominance du filaire

L'architecture filaire a conservé 48,15 % de la part de marché des détecteurs de gaz en Asie-Pacifique en 2025, principalement parce que les industries de procédés disposent déjà d'un câblage analogique et numérique intrinsèque, et que les analyses des modes de défaillance et de leurs effets favorisent les boucles filaires redondantes pour les alarmes vitales. Le sans fil, cependant, devrait se développer à un taux composé de 8,62 % jusqu'en 2031, car les nœuds alimentés par batterie réduisent la main-d'œuvre d'installation, un composant de coût majeur dans les installations existantes. Les modules LTE-M et NB-IoT couplés aux mises à jour de micrologiciels en direct simplifient les cycles de gestion des actifs à grande échelle, tandis que les maillages WirelessHART satisfont aux exigences de déterminisme dans les procédés continus. Des essais sur le terrain dans les chantiers navals coréens confirment que les détecteurs sans fil réduisent le temps de déploiement de 60 % et éliminent le retravail des chemins de câbles.

Les appareils portables intègrent de plus en plus des balises BLE et des passerelles en nuage, associant portabilité et visibilité à l'échelle de la flotte. Des systèmes hybrides fixe-sans fil émergent là où des lignes d'alimentation certifiées ATEX alimentent les détecteurs, mais la transmission du signal s'effectue via un maillage à 2,4 GHz, évitant les câbles en cuivre sur les machines tournantes et dans les zones dangereuses. Les partenariats avec les opérateurs de télécommunications au Japon et en Australie permettent des forfaits de données SIM groupés, réduisant les frais de connectivité récurrents pour les utilisateurs finaux. Compte tenu de ces avantages structurels, le sans fil est en passe d'éroder la part du filaire, mais l'inertie des systèmes existants et les cycles de qualification des entreprises suggèrent que la dominance du filaire persistera au moins jusqu'en 2027.

Par type de détecteur : les systèmes fixes en tête face à la croissance du portable

Les systèmes fixes occupaient 47,75 % de la taille du marché des détecteurs de gaz en Asie-Pacifique en 2025, en raison de la surveillance continue obligatoire dans les raffineries, les terminaux GNL et les centrales électriques. Les détecteurs infrarouges ponctuels configurés pour la mesure des hydrocarbures de 0 à 100 % LEL restent la norme par défaut dans les zones de procédés, tandis que les lasers à chemin ouvert protègent les clôtures périmétriques. Les détecteurs portables, néanmoins, sont positionnés pour le TCAC le plus rapide à 8,14 %, soutenus par les normes réglementaires de mesure de cinq gaz dans les codes sud-coréens et australiens pour les espaces confinés et par le besoin de flexibilité lors des arrêts de maintenance. La part de marché des détecteurs de gaz en Asie-Pacifique pour les appareils portables est en bonne voie à mesure que les durées de vie des batteries dépassent 25 heures et que le remplacement des capteurs devient possible sans outil.

La miniaturisation technologique permet des capacités à quatre gaz dans des boîtiers de la taille d'une paume pesant moins de 100 g, améliorant la conformité des travailleurs. Des unités à gaz unique jetables sans étalonnage répondent aux besoins d'entrée de gamme des PME, tandis que les modèles multi-gaz intègrent des alarmes homme à terre et des balises GPS. Les détecteurs transportables comblent les lacunes lors de la mise en service d'installations ou de travaux à chaud sur les pipelines, fonctionnant comme des nœuds autonomes avec transmission sans fil vers le commandement central. La stratification de produits qui en résulte permet aux fournisseurs de segmenter leurs portefeuilles par prix, spécifications et offre de services, maximisant la capture de revenus à travers les niveaux d'utilisateurs.

Par secteur d'utilisation final : leadership du pétrole et du gaz avec une poussée des services aux collectivités

Les opérations pétrolières et gazières ont généré 36,65 % des revenus du marché des détecteurs de gaz en Asie-Pacifique en 2025, reflétant des mandats stricts de sécurité des procédés et le spectre des risques couvrant le benzène, H₂S et les gaz combustibles. Les projets en amont et en milieu de chaîne en Malaisie, en Thaïlande et en Australie continuent de spécifier des détecteurs fixes à triple redondance avec des ajouts de flamme et d'ultrasons, assurant des prix de vente moyens élevés. En revanche, le segment des services aux collectivités, couvrant la production d'électricité et les réseaux de distribution de gaz, devrait croître à un TCAC de 8,29 %, propulsé par les réhabilitations d'hydroélectricité, les projets de conversion charbon-gaz et les projets pilotes de co-combustion d'hydrogène au Japon et en Corée.

Les utilisateurs des secteurs chimique et pétrochimique maintiennent des remplacements réguliers de capteurs liés aux changements de catalyseurs et à la diversification des matières premières. Les services de l'eau et des eaux usées renforcent la surveillance des gaz dissous pour prévenir les risques anaérobies dans les digesteurs, tandis que les opérations minières de métaux investissent dans des moniteurs de méthane et d'oxygène pour se conformer aux exigences de la Nouvelle-Galles du Sud en matière d'enregistrement de la conception des mines. L'implication concurrentielle est une gamme plus large de types de détecteurs — infrarouges, électrochimiques et à photoionisation — adaptés aux profils de gaz spécifiques à chaque secteur.

Analyse géographique

La Chine a capturé 35,25 % de la part de marché des détecteurs de gaz en Asie-Pacifique en 2025, bénéficiant de vastes clusters industriels et de normes strictes telles que la GB 50325-2020, qui prescrit des tests de qualité de l'air multi-paramètres dans les nouveaux bâtiments civils. Les mises à niveau continues des pipelines municipaux dans le cadre du GB/T-2025 ajoutent des milliers de nœuds de surveillance continue, et les ordonnances au niveau de la ville à Guangzhou exigent le suivi des bouteilles de GPL par code QR ainsi que des alertes de fuite en temps réel. Les fournisseurs nationaux exploitent les certifications locales pour pénétrer les segments des PME, tandis que les usines orientées à l'exportation se procurent des détecteurs de marques mondiales pour respecter les normes de sécurité des entreprises multinationales.

L'Inde, la géographie à la croissance la plus rapide avec un TCAC de 8,52 %, mobilise la demande grâce aux déploiements de 100 villes intelligentes, aux incitations à la fabrication Make in India et à des codes progressifs de sécurité au travail. L'intégration de la détection de gaz dans les contrats de partenariat public-privé pour le traitement des déchets solides municipaux et le traitement des eaux élargit le périmètre des applications. L'adoption s'accélère davantage à mesure que les projets de production d'électricité adoptent des turbines à gaz configurées pour les mélanges hydrogène, nécessitant des moniteurs de décharge partielle H₂.

Le Japon et la Corée du Sud maintiennent une croissance à mi-chiffre unique grâce aux projets pilotes de l'économie hydrogène et aux réglementations strictes sur les espaces confinés. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon soutient des voyages de démonstration d'hydrogène liquide, imposant l'approbation de la société de classification des détecteurs spécifiques H₂ à bord des transporteurs. L'Australie et la Nouvelle-Zélande contribuent à une demande stable ancrée par la sécurité minière et les rénovations de raffineries ; les détecteurs infrarouges à chemin ouvert et ultrasoniques dominent les terminaux d'exportation de GNL dans cette région. L'Asie du Sud-Est — l'Indonésie, la Malaisie, la Thaïlande et le Vietnam — représente collectivement la plus haute opportunité de développement de nouveaux projets dans la région, grâce à environ 220 milliards USD de projets gaziers et pétrochimiques en cours, chacun spécifiant des réseaux de détecteurs étendus.

Paysage réglementaire

Dans l'ensemble de l'Asie-Pacifique, les spécifications et les achats de détecteurs de gaz se renforcent grâce à une combinaison de règles nationales de sécurité au travail et de dispositifs internationaux de certification pour zones dangereuses. La Chine a mis à jour et déployé une série de normes GB/GB/T relatives à la détection des gaz toxiques et combustibles, notamment la mise en œuvre de la norme GB 12358-2024 en juin 2025 (exigences techniques générales pour les instruments de détection et d'alarme gaz en milieu de travail), de la norme GB/T 45524-2025 mise en œuvre en novembre 2025 (dispositifs de détection et d'alarme de gaz inflammables/explosifs pour la sécurité publique), et de la norme GB/T 46692.1-2025 mise en œuvre en mai 2026 (exigences de performance pour les détecteurs de gaz toxiques dans les atmosphères de travail). En avril 2026, la Chine a publié la norme GB/T 47438.3-2026 couvrant les systèmes de détection et d'alarme de gaz combustibles dans les lieux de travail chimiques dangereux, dont la mise en œuvre est prévue pour mai 2027, renforçant les exigences au niveau des systèmes pour les déploiements sur sites chimiques.

Pour les projets industriels transfrontaliers et les opérateurs multinationaux, la conformité s'appuie généralement sur l'IECEx (série IEC 60079) pour les équipements protégés contre les explosions, tandis que l'infrastructure de certification locale soutient l'application et l'évaluation de la conformité. L'Australie fait référence aux voies de conformité relatives aux atmosphères explosives via des organismes d'État tels que TestSafe NSW, qui teste et certifie les équipements selon les exigences IECEx/ANZEx pour une utilisation en zone dangereuse. L'Inde renforce également les exigences d'intégrité numérique concernant les équipements de mesure liés aux émissions : en juin 2026, le ministère des Transports routiers et des Autoroutes a publié l'amendement n° 1 à la norme AIS-137 (partie 8), exigeant une signature cryptographique des données de test de pollution avant leur transmission au serveur du National Informatics Centre. Cela renforce l'évolution plus large vers des flux de données de conformité traçables et résistants à la falsification, qui influencent les écosystèmes de détection et de surveillance connectés.

Analyse de la chaîne de valeur

La chaîne de valeur des détecteurs de gaz en Asie-Pacifique couvre les matériaux et composants de capteurs (cellules électrochimiques, billes catalytiques, sources/détecteurs IR, éléments MEMS), la fabrication de modules et d'instruments (détecteurs fixes et portables, contrôleurs, passerelles), l'infrastructure de certification et d'étalonnage, ainsi que l'intégration de systèmes en aval et les services liés au cycle de vie. L'approvisionnement en amont est façonné par les normes de zones dangereuses et de performance (y compris l'IECEx et les exigences nationales GB/GB/T), qui déterminent la validation de la conception, les essais de type et la documentation, tandis que la fabrication en milieu de chaîne va d'une production nationale à grand volume pour les clients sensibles aux coûts à des plateformes certifiées haut de gamme pour les utilisateurs du pétrole et du gaz, de la chimie, des services publics et de l'exploitation minière.

La Chine ancre la capacité de fabrication régionale et l'exécution des projets nationaux, soutenue par des fournisseurs locaux disposant d'implantations intégrées de production et de service. Par exemple, Chengdu Action Electronics Joint-Stock Co., Ltd. se positionne comme un fabricant et fournisseur majeur d'alarmes de gaz pour PetroChina, Sinopec et CNOOC, avec des lignes de production SMT/DIP automatisées et une capacité unitaire à grande échelle, soutenant une livraison rapide vers les pôles industriels et les programmes municipaux de réseaux de gaz. Les acteurs régionaux exploitent également des modèles intégrés combinant R&D, fabrication, ventes et support après-vente, comme l'illustre Tianjin U-Tai Technology Development Co., Ltd., qui coordonne son activité en Asie du Sud-Est via sa présence en Malaisie. En aval, les distributeurs et intégrateurs associent les détecteurs à des contrôleurs, à une connectivité WirelessHART/LTE, à la mise en service, à des tests de choc périodiques, à la logistique des gaz d'étalonnage, et de plus en plus à des abonnements logiciels pour la gestion des flottes et les registres de conformité. Dans ce dispositif, la profondeur du réseau de services et la disponibilité des techniciens déterminent le coût total de possession pour les utilisateurs finaux.

Paysage concurrentiel

L'arène concurrentielle régionale est modérément fragmentée. Honeywell, MSA Safety et Drägerwerk occupent des positions premium grâce à des certifications mondiales, une technologie de capteurs intégrée verticalement et des empreintes de service complètes. L'acquisition de Norcross Safety Products par Honeywell en 2025 élargit le partenariat en équipements de protection individuelle, permettant des appels d'offres groupés détecteur-respirateur lors des arrêts en raffinerie. Les partenariats d'assemblage local de MSA Safety réduisent les délais de livraison et contournent les droits d'importation, un avantage décisif en Inde et en Arabie Saoudite. Industrial Scientific Corporation se différencie par sa plateforme iNet en tant que service, qui automatise les journaux de conformité et prédit la fin de vie des capteurs, réduisant le coût total de possession pour les opérateurs de flotte.

Les fabricants régionaux Hanwei Electronics Group Corp., New Cosmos Electric Co., Ltd. et Riken Keiki Co., Ltd. captent des parts parmi les PME en proposant des détecteurs optimisés en termes de coûts, compatibles avec les gaz d'étalonnage nationaux. Leurs cycles d'ingénierie agiles permettent une localisation rapide des micrologiciels pour les langues locales et les points de consigne d'alarme liés aux normes nationales. La concurrence technologique se concentre sur les capteurs à auto-étalonnage, les batteries Li-SOCl₂ longue durée et les passerelles Bluetooth intrinsèquement sûres. À mesure que les applications hydrogène se multiplient, les fournisseurs de composants s'empressent de certifier des capteurs catalytiques à alliage de palladium avec des seuils de détection inférieurs à 0,4 % LEL, ouvrant des niches pour les nouveaux entrants spécialisés dans H₂.

Les mouvements stratégiques couplent de plus en plus le matériel à des écosystèmes numériques. Le garde de sécurité numérique INARA de Dräger étend la surveillance multi-sites grâce à des balises portables, tandis que Teledyne Technologies Inc. intègre l'imagerie optique des gaz avec des analyses de quantification du méthane pour les rapports d'émissions fugitives. Les barrières à l'entrée sur le marché restent modérées : les coûts de certification et les investissements dans les réseaux de services dissuadent les entrants opportunistes, mais les règles d'assemblage local en Indonésie et en Inde favorisent l'émergence de fournisseurs nationaux, intensifiant la concurrence par les prix dans les segments bas et milieu de gamme.

Leaders du secteur des détecteurs de gaz en Asie-Pacifique

Honeywell Analytics Inc.

Drägerwerk AG & Co. KGaA

MSA Safety Incorporated

Teledyne Gas & Flame Detection

Industrial Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité consiste à faire évoluer la détection de gaz du matériel autonome vers des systèmes de sécurité et de conformité connectés qui unifient les données des appareils portables et fixes, l'historique des alarmes et les registres d'audit sur des opérations multi-sites. L'activité produits et projets de 2026 illustre cette orientation : Honeywell a étendu les capacités de sa Safety Suite 2.0 pour offrir une visibilité en temps réel sur l'état des détecteurs de gaz portables et sur l'historique des événements d'alarme, s'alignant sur les besoins des opérateurs de services publics et chimiques qui gèrent de grandes flottes et des contrôles de conformité fréquents. MSA Safety a également introduit une infrastructure de connectivité pour la région Asie-Pacifique (passerelle FieldServer ProtoNode avec MSA Grid), permettant de surveiller à distance et de visualiser de manière centralisée la détection fixe de gaz et de flammes existante, ce qui facilite les mises à niveau sur sites existants où le câblage et les rondes manuelles constituent des contraintes.

Au-delà du pétrole et du gaz, les espaces vacants s'élargissent dans les environnements urbains et commerciaux-industriels où la détection de gaz est liée aux régimes de sécurité réglementaires et aux opérations des installations. Les installations de réfrigération et de chaîne du froid utilisant l'ammoniac illustrent cette tendance : en avril 2026, Geronik a déployé des détecteurs de gaz ammoniac ionique sur un site de stockage frigorifique industriel à Singapour et les a intégrés à l'infrastructure de surveillance existante pour soutenir la conformité au Workplace Safety and Health Act. Dans le même temps, la Chine renforce le seuil technique de référence pour la détection des gaz toxiques et combustibles en milieu de travail par la mise en œuvre successive de normes GB/GB/T (2025-2026) et une norme sur les systèmes des lieux de travail chimiques dangereux publiée en 2026 pour une mise en œuvre ultérieure. Cela crée un cycle de mise à niveau pour les bases installées devant répondre à des exigences de performance et de système plus récentes, tout en maintenant l'alignement de la certification pour zones dangereuses (IECEx/ANZEx) pour les opérations multi-juridictionnelles.

Développements récents du secteur

- Juin 2026 : Honeywell a lancé des capacités améliorées pour son logiciel industriel Safety Suite 2.0, ajoutant des outils qui aident les responsables de la sécurité à suivre la conformité, à gérer l'inventaire des appareils et à consulter l'historique des événements d'alarme des détecteurs de gaz portables quasiment en temps réel. Cette mise à jour renforce la différenciation logicielle de Honeywell en reliant les flottes de détecteurs à des flux de travail de sécurité centralisés dans les opérations de services publics et chimiques.

- Mars 2026 : Honeywell a introduit le capteur de gaz hydrocarbures NDIR série 4, conçu pour être intégré dans des détecteurs de gaz fixes et portables afin de détecter les gaz inflammables tels que le méthane, le propane et le butane, tout en améliorant la résistance à l'empoisonnement environnemental. Cette amélioration au niveau du capteur permet des intervalles de service plus longs et une performance plus constante sur le terrain dans des environnements industriels difficiles, ce qui peut réduire les coûts de cycle de vie pour les fabricants d'équipement d'origine de détecteurs et les utilisateurs finaux.

- Septembre 2025 : MSA Safety a lancé la passerelle FieldServer ProtoNode dans la région Asie-Pacifique, permettant une surveillance à distance basée sur le cloud et une visualisation des données via MSA Grid pour les installations de détecteurs fixes de gaz et de flammes. Cela élargit la voie de mise à niveau adressable pour les systèmes câblés installés en ajoutant de la connectivité et une supervision centralisée sans nécessiter un programme complet de remplacement des détecteurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par la vente de détecteurs de gaz en Asie-Pacifique, y compris les appareils fixes et portables, ainsi que les fonctionnalités de communication associées utilisées pour détecter les gaz dangereux ou combustibles à des fins de surveillance de la sécurité.

Exclusions du périmètre : ce dimensionnement exclut les analyseurs de gaz autonomes utilisés principalement pour la mesure de procédé, et exclut également les services d'installation seule qui ne sont pas associés à la vente du détecteur.

Aperçu de la segmentation

- Par type de communication

- Filaire

- Sans fil

- Par type de détecteur

- Fixe

- Électrochimique

- Semi-conducteur

- Photo-ionisation

- Catalytique

- Infrarouge

- MEMS

- Portable et transportable

- Multi-gaz

- Mono-gaz

- Fixe

- Par secteur d'utilisation final

- Pétrole et gaz

- Produits chimiques et pétrochimiques

- Eau et eaux usées

- Métaux et mines

- Services aux collectivités

- Autres secteurs d'utilisation final

- Par pays

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour définir la limite du marché et construire la première image de la demande, nous partons de sources publiques décrivant l'activité industrielle et les besoins de sécurité dans la région. Il s'agit généralement de l'Organisation internationale du travail pour le contexte de sécurité et de main-d'œuvre, des offices statistiques nationaux en Chine, au Japon, en Inde, en Corée du Sud et en Australie pour les indicateurs sectoriels, et des portails de données commerciales tels que UN Comtrade pour les tendances d'importation et d'exportation pertinentes pour les équipements de détection. Nous nous référons également à des organismes de normalisation et d'orientation tels que l'ISO et la CEI, car les exigences de performance des détecteurs suivent souvent ces références.

Le modèle est ensuite ancré à l'aide des informations publiques divulguées par les fournisseurs, y compris les rapports annuels, les dépôts réglementaires et les présentations aux investisseurs. Ces documents aident à saisir les évolutions de la gamme de produits et l'exposition régionale. Lorsque nous avons besoin de vérifications supplémentaires sur la taille d'une entreprise ou l'activité de brevets, nous utilisons des abonnements payants pour les données financières et de renseignement d'entreprise, l'actualité et les finances, et les bases de données de brevets, ce qui permet de combler les lacunes des divulgations privées plus restreintes sans modifier la définition du périmètre. Les sources documentaires citées ici ne sont pas exhaustives, et d'autres documents et bases de données publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Ensuite, nous validons les hypothèses par des entretiens d'experts et des enquêtes structurées à travers la chaîne de valeur, couvrant les fabricants, distributeurs, intégrateurs de systèmes et grands utilisateurs finaux dans des secteurs tels que le pétrole et le gaz, la chimie, l'exploitation minière et la fabrication. Ces apports servent à confirmer les schémas d'adoption des détecteurs fixes par rapport aux portables, les cycles de remplacement habituels, et la manière dont les fonctionnalités de communication sont spécifiées dans les projets à travers les principaux pays d'Asie-Pacifique.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Niveau supérieur : 38 % | Dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 28 % | |

| Petits acteurs : 17 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal est construit selon une approche descendante où la production industrielle et l'activité des installations sont traduites en un bassin de demande pratique pour la détection de gaz, puis filtrées selon les niveaux d'adoption et les besoins de remplacement à travers la région. Pour garantir des totaux réalistes, nous corroborons les résultats avec des vérifications ascendantes sélectives, telles que des échantillons de PVM multipliés par des indicateurs d'expéditions par type de détecteur, ainsi que des échanges avec les canaux de distribution sur les rythmes de commandes annuels.

Quelques données parmi les plus importantes sur ce marché comprennent la base installée de systèmes de sécurité fixes dans les industries de procédé, le rythme des projets greenfield et brownfield, la fréquence de remplacement des détecteurs portables, les fourchettes de prix observées par classe de détecteur, et la pénétration des fonctionnalités de communication connectées dans les nouveaux appels d'offres. Lorsque les revenus de certains fournisseurs locaux ne sont pas divulgués, ils sont estimés à l'aide de ratios de pairs, de vérifications de la couverture des distributeurs et d'une pondération au niveau national, qui est ensuite examinée lors d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée avec un scénario de référence qui relie la croissance à l'expansion industrielle, à la priorité accordée aux dépenses de sécurité et aux cycles de projets, puis la trajectoire est confrontée aux attentes des experts concernant l'évolution des prix et du calendrier de remplacement au cours des prochaines années. La prévision est ajustée lorsque des évolutions attendues sont confirmées, comme une adoption plus rapide dans les secteurs d'utilisateurs finaux à plus haut risque ou un cycle de renouvellement plus lent pendant les pauses de dépenses d'investissement.

Validation des données et cycle de mise à jour

Avant la finalisation des chiffres, les résultats sont triangulés à partir de signaux indépendants tels que la direction des flux commerciaux, les divulgations régionales des fournisseurs et les dépenses implicites en détecteurs par type d'installation, puis les écarts inhabituels sont signalés pour examen. Si une tendance au niveau national semble incohérente avec l'activité de sécurité ou le calendrier des projets, nous revérifions les hypothèses, et les répondants peuvent être recontactés pour confirmer si l'évolution est réelle ou s'il s'agit d'un artefact de modélisation.

Un processus d'examen analytique en plusieurs étapes est suivi afin que la logique des unités, le calendrier de conversion des devises et les évolutions d'une année à l'autre soient cohérents dans l'ensemble du modèle. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les attentes de la demande, comme des retards majeurs de projets, des actions réglementaires importantes ou des évolutions notables des prix. Juste avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des détecteurs de gaz en Asie-Pacifique selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les détecteurs de gaz en Asie-Pacifique peuvent différer car le périmètre du produit n'est pas toujours le même, et parce que les analystes choisissent différentes méthodes pour estimer les volumes et les prix de vente moyens. Les choix de calendrier comptent également, car certaines études citent une année de référence, d'autres l'année en cours, et les dates de conversion des devises ne sont pas toujours alignées.

Les schémas commerciaux des équipements de détection, les répartitions régionales des revenus des fournisseurs et les signaux de demande liés aux projets dans les secteurs à haut risque sont utilisés comme vérifications factuelles pour maintenir l'estimation ancrée. Ces vérifications sont appliquées à la valeur de 2026 publiée par Mordor Intelligence. L'écart le plus important provient généralement de l'inclusion ou non des détecteurs de fuite de gaz à usage résidentiel, et du fait que les systèmes de détection de gaz plus larges et les services d'installation soient comptés ou non comme faisant partie du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 681,02 millions USD (2026) | |

| Revue professionnelle B | USD 1647.00 M (2024) | Utilise une approche centrée sur le détecteur de fuite de gaz et une fenêtre de prévision plus ancienne, ce qui peut inclure des achats de sécurité plus larges et rendre le périmètre moins aligné sur les revenus liés uniquement aux détecteurs en milieu industriel. |

| Bulletin sectoriel A | USD 2100.00 M (2026) | Inclut la détection de fuite résidentielle et commerciale et traite souvent les systèmes connectés comme une catégorie combinée, ce qui peut élargir la valeur comptabilisée au-delà des seuls revenus des appareils détecteurs. |

Le tableau montre que l'écart s'explique principalement par le périmètre, notamment lorsque la détection de fuite dans les habitations et les composants de systèmes groupés sont ajoutés aux ventes de détecteurs industriels. En rattachant les totaux à des signaux de demande observables, puis en testant rigoureusement les hypothèses de prix et de remplacement lors d'entretiens, nous obtenons un chiffre plus facile à retracer et à reproduire année après année.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des détecteurs de gaz en Asie-Pacifique ?

Le marché est évalué à 681,02 millions USD en 2026 et devrait atteindre 936,56 millions USD d'ici 2031.

Quel type de détecteur connaît la croissance la plus rapide en Asie-Pacifique ?

Les détecteurs multi-gaz portables progressent à un TCAC de 8,14 % au cours de la période de prévision (2026-2031) en raison du renforcement des protocoles de sécurité en espace confiné.

Pourquoi les détecteurs de gaz sans fil gagnent-ils du terrain ?

Les systèmes sans fil réduisent la main-d'œuvre d'installation, permettent l'analyse IIoT et soutiennent la maintenance prédictive, entraînant un TCAC de 8,62 % au cours de la période de prévision (2026-2031).

Quel pays est en tête de la demande de détecteurs de gaz en Asie-Pacifique ?

La Chine détient la plus grande part à 35,25 % en 2025 grâce à des réglementations complètes en matière de sécurité industrielle et municipale.

Qu'est-ce qui stimule la demande de détecteurs dans le secteur des services aux collectivités ?

L'expansion des capacités de production d'électricité et les projets pilotes de co-combustion d'hydrogène poussent les services aux collectivités vers une surveillance intégrée de H₂ et des gaz combustibles.

Dernière mise à jour de la page le: