Taille et Part du Marché des Filets de Pêche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

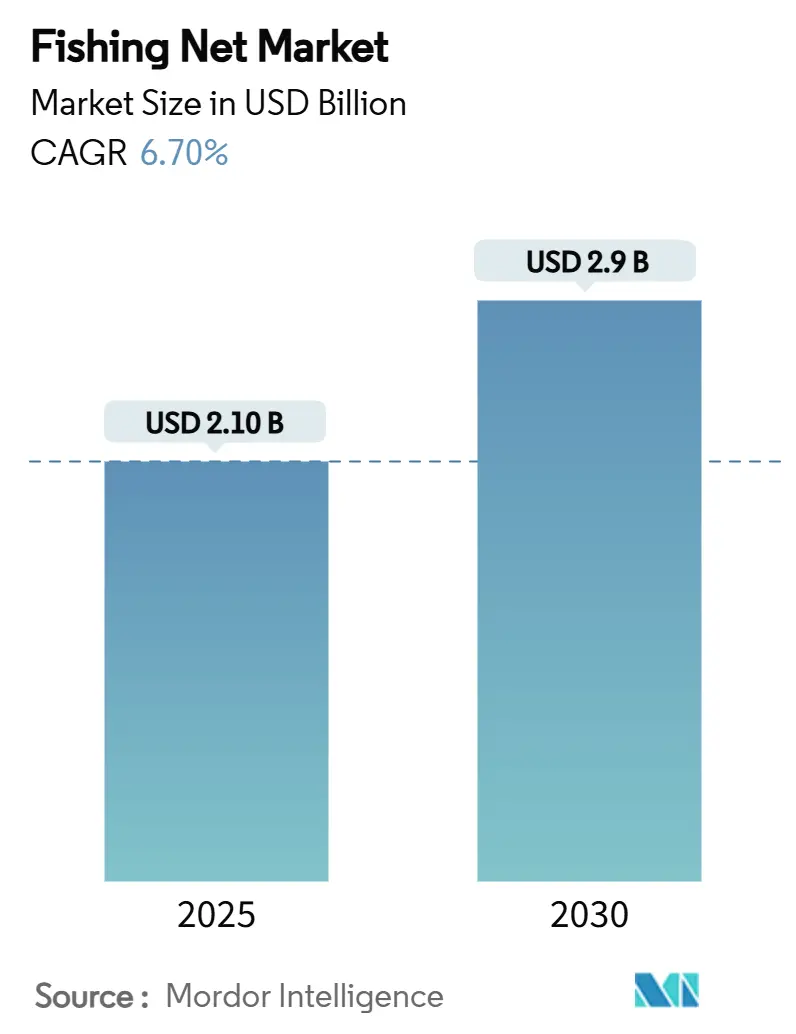

| Taille du Marché (2025) | 2.10 Milliards de dollars |

| Taille du Marché (2030) | 2.9 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.70% CAGR |

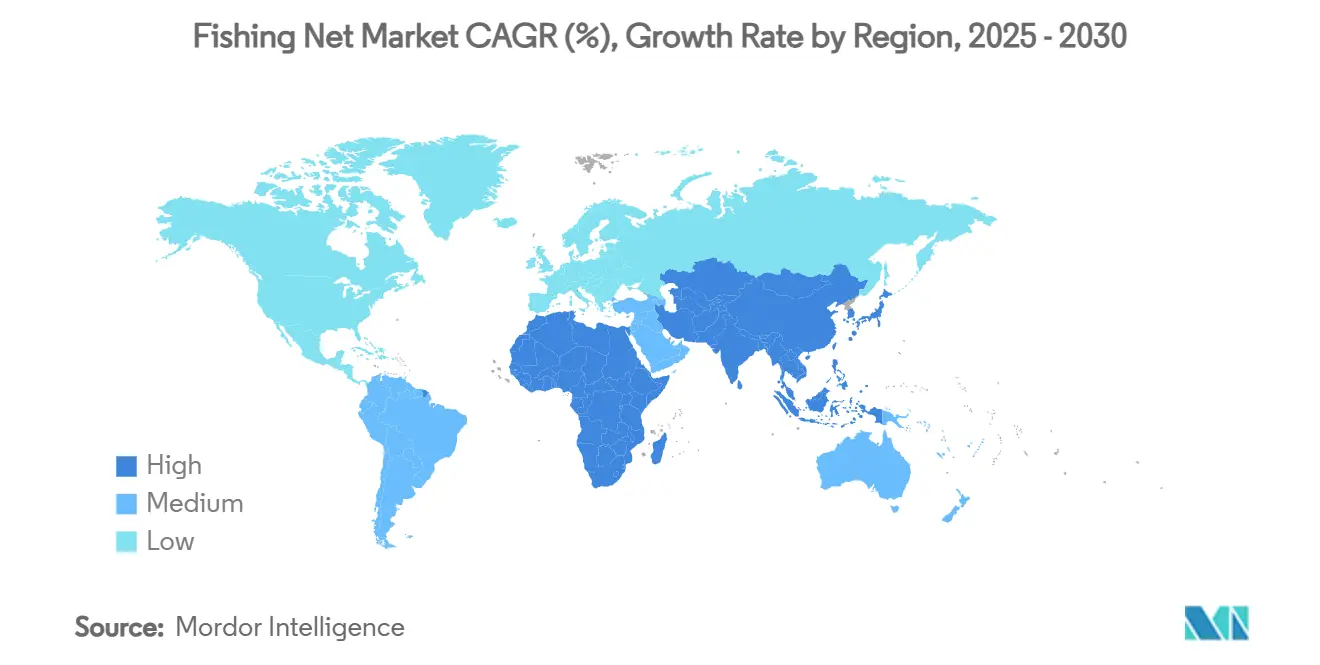

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Filets de Pêche par Mordor Intelligence

La taille du marché des filets de pêche est de 2,1 milliards USD en 2025 et devrait atteindre 2,9 milliards USD d'ici 2030, reflétant un CAGR de 6,7 % sur la période d'analyse. Le développement rapide de l'aquaculture en Asie-Pacifique, la croissance soutenue de la demande en produits de la mer et les subventions continues à la modernisation des flottes contribuent à maintenir le marché des filets de pêche sur une trajectoire d'expansion durable. Les avancées dans les polymères biodégradables, l'intégration de capteurs intelligents et les fibres synthétiques à haute résistance élargissent les attentes en matière de performance et redéfinissent les critères d'achat[1]Source : Division des pêches de la FAO, « L'État de la pêche et de l'aquaculture dans le monde 2024 », fao.org. Parallèlement, l'aquaculture de précision et l'évolution des réglementations sur les engins de pêche orientent certains acheteurs vers des solutions alternatives, contraignant les fournisseurs à innover et à recalibrer leurs portefeuilles de produits. L'intensité concurrentielle est modérée mais en hausse, les cinq premiers fournisseurs détenant une part majoritaire et utilisant la différenciation technologique comme principal rempart contre la pression sur les marges.

Principaux Enseignements du Rapport

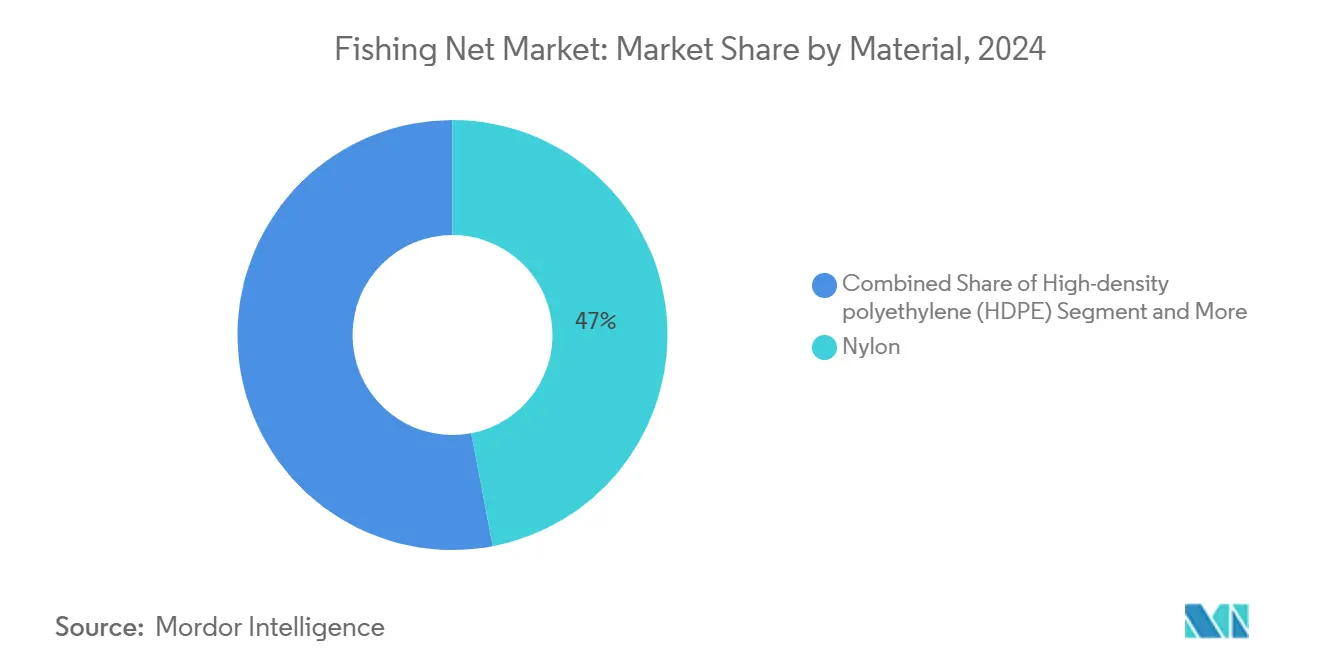

- Par matériau, le nylon détenait 47 % de la part du marché des filets de pêche en 2024, tandis que les polymères biodégradables affichaient le CAGR le plus rapide à 11,8 % jusqu'en 2030.

- Par type de filet, les filets maillants étaient en tête avec une part de revenus de 32 % en 2024, tandis que les filets dérivants devraient progresser à un CAGR de 8,7 % jusqu'en 2030.

- Par utilisateur final, la pêche commerciale représentait 54 % de la taille du marché des filets de pêche en 2024, tandis que les cages d'aquaculture devraient progresser à un CAGR de 9,1 %.

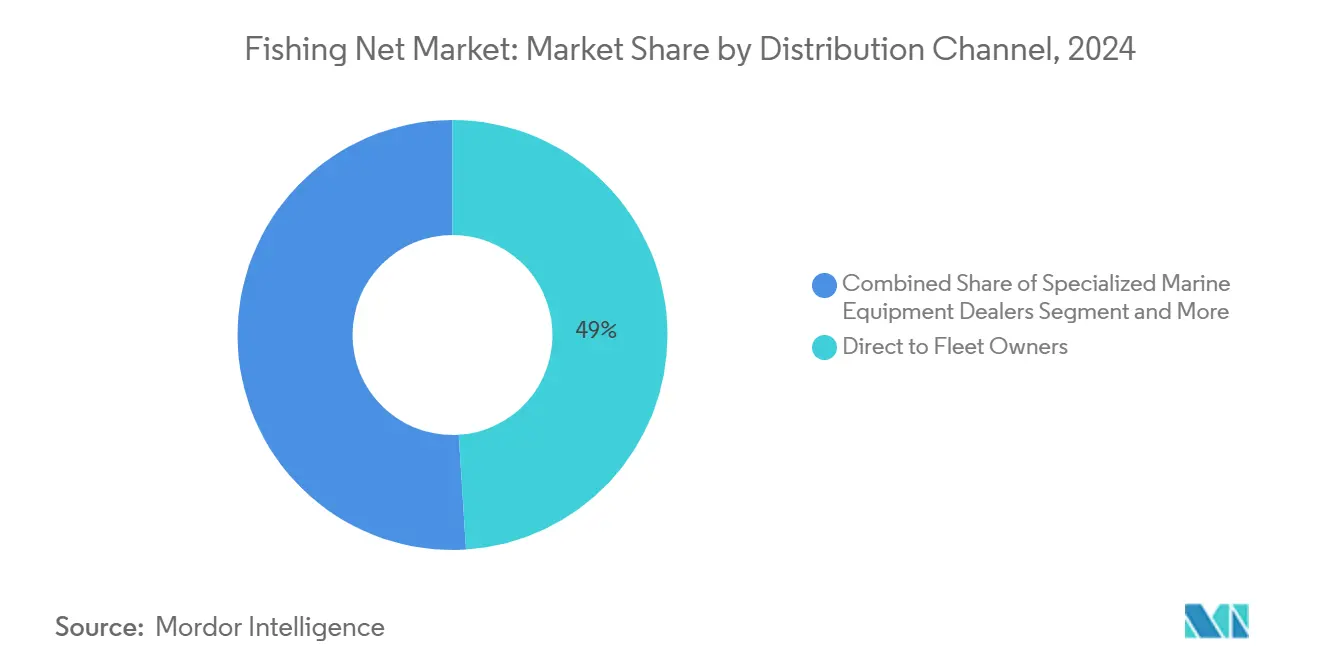

- Par canal de distribution, les ventes directes aux propriétaires de flotte représentaient une part de 49 % en 2024, tandis que les plateformes B2B en ligne devraient progresser à un CAGR de 12,6 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique dominait avec une part de 43 % en 2024, et l'Afrique devrait enregistrer un CAGR de 9,2 % jusqu'en 2030.

- Garware Technical Fibres, Diopas, FISA, AKVA group et Nitto Seimo contrôlaient collectivement la majorité de la part du marché mondial.

Tendances et Perspectives du Marché Mondial des Filets de Pêche

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la consommation mondiale de produits de la mer | +1.2% | Mondial, plus élevé en Asie-Pacifique et en Afrique | Moyen terme (2 à 4 ans) |

| Accélération des ajouts de capacités aquacoles | +1.8% | Cœur Asie-Pacifique, extension vers l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Avancées dans les fibres synthétiques à haute résistance | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Subventions gouvernementales à la modernisation des flottes de pêche | +1.1% | Asie-Pacifique et Europe, impact sélectif en Afrique | Moyen terme (2 à 4 ans) |

| Commercialisation des polymères de filets biodégradables | +0.7% | L'Europe et l'Amérique du Nord sont en tête | Long terme (≥ 4 ans) |

| Intégration de capteurs intelligents dans les filets pour une pêche de précision | +0.5% | Japon, Norvège et autres nations de pêche avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Consommation Mondiale de Produits de la Mer

La consommation de poisson par habitant devrait atteindre 21,5 kg d'ici 2030, sollicitant davantage les approvisionnements en poissons de capture et incitant à des mises à niveau des engins de pêche pour améliorer l'efficacité des captures. La consommation par habitant en Afrique devrait reculer à 9,8 kg, créant un déficit protéique qui stimule les investissements publics et privés dans l'aquaculture, ce qui à son tour accroît la demande de filets spécialisés. L'aquaculture a dépassé la pêche de capture en termes de production mondiale en 2024 et devrait représenter 54 % de la production mondiale d'ici 2032, orientant les spécifications des filets vers des formats adaptés aux cages[2]Source : Jason Holland, « La FAO prévoit une décennie de hausse de la consommation de poisson, mais l'Afrique suscite des inquiétudes », seafoodsource.com. Les opérateurs privilégient la durabilité, les revêtements anti-salissures et la compatibilité avec les capteurs afin de maximiser les volumes de récolte tout en respectant les critères de durabilité en constante évolution. La tendance soutenue à la consommation sous-tend de longs cycles de remplacement et réduit la volatilité des revenus pour les principaux fabricants.

Accélération des Ajouts de Capacités Aquacoles

L'aquaculture mondiale a connu une croissance massive ces dernières années. Cette progression stimule une demande robuste pour des filets de cage conçus pour supporter des densités d'élevage plus élevées et atténuer le biofouling. Le revêtement breveté V2 de Garware illustre les réponses des fournisseurs qui revendiquent une durée de vie prolongée des filets et une fréquence de nettoyage réduite. En Afrique, une croissance annuelle de l'aquaculture de 11 % double le nombre de commandes de filets pour les cages en eaux profondes, conçues pour résister à des courants plus forts tout en améliorant le bien-être des poissons. Les systèmes submersibles offshore gagnent en acceptation, réduisant la maintenance de 10 % et augmentant le potentiel de revenus de 44 %, ce qui met davantage l'accent sur des conceptions à haute résistance et légères capables de résister aux contraintes des océans ouverts.

Avancées dans les Fibres Synthétiques à Haute Résistance

Les mélanges de polyéthylène à ultra-haute masse moléculaire (UHMWPE) ont considérablement prolongé la durée de vie en service et réduit le poids, aidant les flottes à réduire leur consommation de carburant même lorsque les charges de travail augmentent. Les polymères polyester-amide coréens offrent une décomposition à 92 % dans l'eau de mer après 12 mois tout en égalant le nylon en termes de résistance à la traction, signalant un futur pivot vers des produits qui combinent performance et conformité environnementale en fin de vie. Les essais européens avec des filets en bioplastique révèlent des déficits de rigidité et de résistance, mais soulignent l'engagement politique en faveur d'alternatives plus écologiques qui pourraient mûrir rapidement sous l'effet des directives d'élimination des engins à venir. Les fournisseurs se couvrent ainsi avec des programmes de recherche et développement à double voie, l'un axé sur la maximisation de la robustesse des fibres, l'autre sur l'accélération de la dégradation écologique tout en préservant la durabilité en cours d'utilisation.

Subventions Gouvernementales à la Modernisation des Flottes de Pêche

Les subventions mondiales à la pêche s'élèvent à 35,4 milliards USD par an, dont environ 22 milliards USD sont classés comme nuisibles, mais elles continuent de stimuler des pics de dépenses à court terme en équipements[3]Source : Pew Charitable Trusts, « Un accord mondial pour mettre fin aux subventions nuisibles à la pêche », pewtrusts.org. Le stimulus lié au carburant de 20 milliards CNY (3,2 milliards USD) de la Chine en 2024 a accéléré les grandes commandes de filets de remplacement et de mises à niveau des engins. Un nouveau cadre de l'OCDE appelle à un meilleur lien entre les subventions et les données d'évaluation des stocks, susceptible de rediriger les fonds vers les flottes qui adoptent des engins durables vérifiés. La taxe sur la rente des ressources de 40 % en Norvège ajoute de l'incertitude mais maintient les incitations à la modernisation, préservant le flux de commandes pour les filets d'aquaculture haut de gamme conçus pour répondre à des règles strictes de bien-être des poissons. Les fabricants capables de certifier leur conformité environnementale sont en mesure de capter une plus grande part des marchés publics financés par des subventions.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des réglementations sur les prises accessoires et l'élimination des engins fantômes | -0.8% | Mondial, plus strict en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour le nylon et le PEHD | -1.1% | Mondial, effet le plus profond dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage à des engins alternatifs (palangres, casiers) | -0.6% | Amérique du Nord et Europe en premier, puis progressivement ailleurs | Moyen terme (2 à 4 ans) |

| L'aquaculture de précision freinant la demande de filets pour la pêche de capture | -0.9% | L'Europe et l'Amérique du Nord sont en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations sur les Prises Accessoires et l'Élimination des Engins Fantômes

Les régulateurs intensifient les mandats tels que les dispositifs d'exclusion des tortues et les plans de réduction des captures de mammifères marins, qui nécessitent des modifications coûteuses des filets[4]Source : Administration nationale des océans et de l'atmosphère, « Engins de pêche et risques pour les espèces protégées », fisheries.noaa.gov. Les propositions de l'Union européenne sur les engins abandonnés encouragent les flottes à se tourner vers des matériaux biodégradables, bien que les premiers essais indiquent des taux de capture réduits qui compliquent l'économie de l'adoption. Les organismes de certification imposent des lignes lestées et des lignes tori, créant une prime de conformité pour les engins intégrant des dispositifs d'atténuation préinstallés. Les petits opérateurs font face à des pressions de liquidité, mais les pêcheries à haute valeur acceptent les retrofits pour maintenir les écolabels et l'accès aux marchés, ce qui maintient une cadence de remplacement de base même sous des règles plus strictes.

Volatilité des Prix des Matières Premières pour le Nylon et le PEHD

Les prix du polyéthylène et du polypropylène ont augmenté fin 2024 en raison d'achats préventifs liés aux ouragans et de dynamiques de prix concurrentielles, comprimant les marges des fabricants. Des subventions d'une valeur de 30 milliards USD accordées aux producteurs primaires de plastique en Chine et en Arabie Saoudite faussent les courbes de coûts et amplifient la volatilité. La dépendance au caprolactame pour le nylon 6 et à l'éthylène pour le PEHD crée des goulots d'étranglement qui se transmettent rapidement aux fabricants de filets. En réponse, les fournisseurs testent des mélanges recyclés et des constructions multicouches qui prolongent la durée de vie en service, permettant aux flottes de compenser des coûts initiaux plus élevés par des cycles d'utilisation plus longs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Le Nylon Conserve la Tête tandis que la Croissance des Matériaux Biodégradables s'Accélère

Les filets en nylon détenaient une part de marché de 47 % du marché des filets de pêche en 2024, grâce à leurs chaînes d'approvisionnement bien établies, leur forte résistance à l'abrasion et leur polyvalence d'application étendue. Le segment continue de bénéficier des expansions de flottes dans la région Asie-Pacifique, où les opérateurs apprécient des performances prévisibles et une maintenance simple. Parallèlement, les polymères biodégradables devraient croître à un CAGR de 11,8 %, portés par des réglementations strictes sur l'élimination des engins en Europe et des gains de performance, tels que la formule polyester-amide coréenne qui se décompose à 92 % en un an tout en égalant la résistance du nylon. La volatilité des coûts des matières premières pour le polyéthylène et le polypropylène favorise un pivot vers les contenus recyclés et les intrants biosourcés, positionnant les constructions hybrides comme un pont entre durabilité et conformité écologique.

La différenciation sur le marché repose désormais sur des revêtements avancés qui ralentissent le biofouling et des étiquettes d'identification par radiofréquence (RFID) intégrées qui suivent la durée de vie des actifs. Les fournisseurs de nylon ont répondu avec des finitions stables aux UV et des additifs antimicrobiens, tandis que les acteurs du biodégradable mettent en avant la certification du cycle de vie. Les acheteurs évaluent le coût total de possession, en tenant compte de la maintenance, des frais de fin de vie et des structures de subventions en évolution qui remboursent souvent les achats conformes aux normes écologiques. À mesure que les cadres d'incitation mûrissent, les fournisseurs de matériaux biodégradables pourraient éroder l'avance en volume du nylon, mais un basculement total est peu probable avant que la parité des prix ne se resserre davantage.

Par Type de Filet : Les Filets Maillants Dominent, les Filets Dérivants Progressent grâce à la Technologie

Les filets maillants représentaient 32 % des revenus de 2024 en raison de leur facilité de déploiement et de leur adéquation à de nombreuses espèces. Les améliorations de conception, telles que les monofilaments plus fins et les panneaux sans nœuds, contribuent à minimiser les prises accessoires et à maintenir la sélectivité des espèces cibles. Les filets dérivants, bien que controversés, devraient afficher un CAGR de 8,7 % jusqu'en 2030, soutenus par des modules de capteurs intelligents qui alertent les équipages sur les points de saturation et la composition des captures. Ces ajouts augmentent le coût des filets mais permettent des décisions de remontée plus rapides qui améliorent la rentabilité.

Les chaluts conservent une base installée solide dans les flottes industrielles mais font face à un contrôle réglementaire croissant concernant les impacts benthiques. Les fabricants répondent avec des conceptions plus légères et à ouverture plus grande qui réduisent le contact avec les fonds marins et la consommation de carburant. Les sennes et les filets de lancer occupent des segments de niche au service des opérations de senne coulissante et des pêcheries côtières à petite échelle, respectivement. La recherche et le développement en cours visent à construire des cadres modulaires permettant un passage rapide entre les formats de filets, créant de la flexibilité pour les licences multi-espèces et soutenant les gains d'utilisation des navires.

Par Utilisateur Final : La Capture Commerciale Reste le Cœur tandis que l'Aquaculture Progresse

Les flottes de capture commerciale représentaient 54 % de la taille du marché des filets de pêche en 2024 et continuent d'ancrer la demande de base. Les cadres de subventions, notamment en Chine et en Norvège, canalisent des capitaux récurrents vers des filets de remplacement conformes aux nouvelles normes sur les prises accessoires et les engins fantômes. Les cages d'aquaculture, cependant, constituent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 9,1 %, les gouvernements poussant l'élevage intérieur et offshore pour sécuriser les approvisionnements en protéines. La croissance annuelle de l'aquaculture de 11 % en Afrique et le bond de production de l'Indonésie illustrent l'ampleur des besoins supplémentaires en filets de cage.

L'aquaculture de précision modifie cette trajectoire. Les systèmes d'aquaculture en circuit fermé terrestres réduisent la demande de grandes cages en plein air mais augmentent les commandes de filtres à mailles fines et d'écrans de réservoirs. Les segments récréatifs et artisanaux restent stables, bien que les changements de type d'engins et l'étiquetage de durabilité façonnent lentement les préférences des acheteurs. Les fournisseurs équilibrent leurs portefeuilles de produits en regroupant les gammes de capture et d'aquaculture, en proposant des contrats de service qui intègrent l'inspection, le nettoyage et la surveillance à distance pour construire des flux de revenus résiduels.

Par Canal de Distribution : Les Relations Directes Prédominent, le Commerce Électronique Gagne en Vitesse

La vente directe aux propriétaires de flotte détenait 49 % des revenus du marché en 2024, reflétant le rôle de conseil technique que jouent les fournisseurs pour adapter la taille des mailles, la configuration des nœuds et le choix des revêtements aux exigences spécifiques des navires. Les grands propriétaires de flotte négocient des accords d'approvisionnement pluriannuels qui fixent des formules de prix indexées sur les indices des matières premières, protégeant les budgets d'approvisionnement de la volatilité des matières premières. Les plateformes B2B en ligne progressent à un CAGR de 12,6 % à mesure que les outils d'approvisionnement numérique deviennent plus sophistiqués, les systèmes d'inventaire intégrés et les alertes de maintenance prédictive transformant l'interface de commande en un service à valeur ajoutée.

Les revendeurs régionaux persistent là où les flottes sont fragmentées ou nécessitent un soutien terrain immédiat. Cependant, certains distributeurs évoluent vers des modèles hybrides qui combinent des stocks localisés avec des portails de commande basés sur le cloud, préservant ainsi leur pertinence tout en réduisant les frais généraux. Des pilotes de blockchain testent la traçabilité de bout en bout, garantissant que les données d'authenticité et d'impact environnemental accompagnent chaque filet. À mesure que davantage de flottes intègrent des modules de planification des ressources d'entreprise, des liens API transparents avec les catalogues des fournisseurs intégreront le commerce électronique dans les calendriers de remise en état de routine.

Analyse Géographique

L'Asie-Pacifique représentait 43 % des ventes mondiales en 2024, la subvention de modernisation de flotte de 20 milliards CNY (3,2 milliards USD) de la Chine et l'essor météorique de l'aquaculture en Indonésie soutenant des commandes en grande quantité. La recherche et le développement japonais sur le suivi à grande échelle et les filets à capteurs intelligents amplifient les retombées technologiques régionales, tandis que le champion indien Garware exporte vers 75 pays et affiche une croissance de revenus de 31,4 %, soulignant le poids manufacturier de la région. Néanmoins, la diffusion de l'aquaculture de précision dans les économies avancées tempère la croissance des filets de cage, incitant les fournisseurs à proposer des produits à plus haute valeur ajoutée compatibles avec les capteurs comme couverture.

L'Afrique est la région à la croissance la plus rapide, projetée à un CAGR de 9,2 % jusqu'en 2030. L'expansion annuelle de l'aquaculture du continent de 11 % dépasse les moyennes mondiales mais laisse encore un déficit d'infrastructure de 12 milliards USD que les prêteurs internationaux et le capital-investissement sont impatients de combler[5]Source : Essam Yassin Mohammed, « Accélérer l'aquaculture pour lutter contre le déficit halieutique de l'Afrique », worldfishcenter.org. Le projet de modernisation de 36,4 millions USD du Bénin illustre l'élan soutenu par l'État, bien que les épidémies de maladies et les contraintes de financement persistent. La demande se tourne vers des filets de cage anti-salissures et résistants aux prédateurs adaptés aux grands lacs, les fournisseurs offrant des conditions de crédit prolongées pour s'implanter.

L'Europe et l'Amérique du Nord constituent des marchés matures où la rigueur réglementaire façonne l'évolution des produits. Les recettes d'exportation de produits de la mer de la Norvège de 175,4 milliards NOK (16,4 milliards USD) soutiennent des dépenses de remplacement régulières, même si une taxe sur la rente des ressources de 40 % refroidit les nouveaux projets de cages en filet. Les systèmes en circuit fermé se multiplient au Danemark et aux Pays-Bas, réduisant les volumes de cages mais augmentant les commandes de mailles de filtration internes. Les déclarations environnementales de produits, telles que le référentiel de 25 tonnes métriques de CO₂ d'AKVA, encouragent les fournisseurs à réduire les émissions du cycle de vie, influençant les spécifications des appels d'offres. L'Amérique du Sud offre un potentiel modéré, avec une volatilité de production liée aux maladies, et les lourdeurs administratives maintiennent les investissements prudents. Cependant, l'élevage d'espèces de niche à haute valeur ajoutée soutient une demande spécialisée de filets.

Paysage Concurrentiel

La concurrence est modérément fragmentée, mais tend vers la consolidation, les entreprises leaders investissant dans la recherche et le développement et élargissant leurs réseaux de distribution mondiaux. Les cinq premières entreprises, Garware Technical Fibres, Diopas, FISA, AKVA group et Nitto Seimo, détiennent une part majoritaire des revenus, mais les spécialistes régionaux prospèrent encore en adaptant leurs produits aux pêcheries uniques. Garware tire parti de son statut de plus grand fournisseur mondial de filets d'aquaculture pour saumon pour introduire le filet prédateur Sapphire CFR et le bouclier non pharmacologique X12, se différenciant sur la durabilité et les arguments de santé des poissons. Diopas a élargi son centre de recherche et développement grec pour accélérer les cycles de prototypage, et la gamme SUPRA PEHD de FISA cible les cages offshore à haute énergie.

Les mouvements stratégiques se concentrent sur l'intégration verticale et les preuves de durabilité. La déclaration environnementale d'AKVA démontre comment la comptabilité carbone devient un outil de vente en Europe, tandis que Nitto Seimo pilote des étiquettes RFID intégrées pour le suivi des engins. Les innovateurs en polymères biodégradables forment un flanc perturbateur. Les laboratoires de recherche coréens s'associent à des entreprises de fibres nationales pour accéder à l'approvisionnement commercial en moins de deux ans. Les fournisseurs établis couvrent leurs investissements en signant des accords de co-développement, garantissant un accès anticipé aux nouvelles plateformes de matériaux.

Les barrières à l'entrée sur le marché augmentent à chaque évolution réglementaire. Les engins doivent passer des tests obligatoires de résistance à la déchirure et de biodégradation dans l'UE, favorisant les entreprises disposant de laboratoires internes et de budgets de certification. Les économies d'échelle aident à absorber les fluctuations des prix des résines, donnant aux acteurs plus importants une flexibilité tarifaire qui presse les concurrents plus petits. Néanmoins, la personnalisation régionale, la rapidité du service et la vente consultative maintiennent des niches ouvertes pour les concurrents de taille moyenne agiles, en particulier dans les pêcheries africaines et sud-américaines peu desservies.

Leaders du Secteur des Filets de Pêche

Garware Technical Fibres Limited

Nitto Seimo Co., Ltd.

King Chou Marine Technology Co., Ltd.

AKVA group ASA (Egersund Net)

Miller Net Company, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Kawasaki Heavy Industries a dévoilé le système d'aquaculture durable MINATOMAÉ, testant l'élevage de truite saumon près de Kobe pour réduire les coûts logistiques et améliorer la gestion de la densité. Le pilote valide une aquaculture à grande échelle, adjacente aux terres, qui peut raccourcir les chaînes d'approvisionnement et améliorer la biosécurité. Une adoption plus large de ce modèle augmentera la demande de filets de cage durables et résistants aux prédateurs, stimulant les ventes haut de gamme sur le marché des filets de pêche.

- Juillet 2024 : Le Bénin, en collaboration avec la Banque africaine de développement, a lancé un pôle aquacole de 36,4 millions USD visant une production annuelle de 65 millions d'alevins et cherchant à améliorer les pratiques de production des petits exploitants. La capacité ajoutée stimulera la demande régionale de filets de cage et d'accessoires connexes, renforçant la position de l'Afrique comme segment à la croissance la plus rapide du marché mondial des filets de pêche.

- Mai 2024 : Des scientifiques coréens ont créé un polymère biodégradable marin qui se décompose à 92 % en un an tout en égalant le nylon en termes de résistance, ouvrant la voie à une commercialisation d'ici 2027. La mise à l'échelle réussie de ce matériau pourrait accélérer le passage vers des options de filets écologiques et modifier les parts de matériaux à long terme sur le marché des filets de pêche.

Portée du Rapport sur le Marché Mondial des Filets de Pêche

| Nylon |

| Polyéthylène haute densité (PEHD) |

| Polypropylène |

| Polyester |

| Polymères biodégradables (PLA, PHA) |

| Filets Maillants |

| Chaluts |

| Filets de Lancer |

| Sennes |

| Filets Dérivants |

| Pêche de Capture Commerciale |

| Cages d'Aquaculture |

| Pêche Récréative et Artisanale |

| Vente Directe aux Propriétaires de Flotte |

| Revendeurs Spécialisés en Équipements Marins |

| Plateformes B2B en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Norvège |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Nigéria |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par Matériau | Nylon | |

| Polyéthylène haute densité (PEHD) | ||

| Polypropylène | ||

| Polyester | ||

| Polymères biodégradables (PLA, PHA) | ||

| Par Type de Filet | Filets Maillants | |

| Chaluts | ||

| Filets de Lancer | ||

| Sennes | ||

| Filets Dérivants | ||

| Par Utilisateur Final | Pêche de Capture Commerciale | |

| Cages d'Aquaculture | ||

| Pêche Récréative et Artisanale | ||

| Par Canal de Distribution | Vente Directe aux Propriétaires de Flotte | |

| Revendeurs Spécialisés en Équipements Marins | ||

| Plateformes B2B en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Norvège | |

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigéria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des filets de pêche et quelle est la projection du marché d'ici 2030 ?

La taille du marché des filets de pêche s'élève à 2,1 milliards USD en 2025 et devrait atteindre 2,9 milliards USD d'ici 2030.

Quelle région est en tête du marché des filets de pêche ?

L'Asie-Pacifique détient la plus grande part avec 43 % des revenus mondiaux, soutenue par d'importantes subventions à la modernisation et une expansion rapide de l'aquaculture.

Quel matériau gagne du terrain comme alternative écologique aux filets en nylon ?

Les polymères polyester-amide biodégradables qui se décomposent à 92 % dans l'eau de mer en un an émergent comme l'alternative à la croissance la plus rapide, progressant à un CAGR de 11,8 %.

Comment les capteurs intelligents modifient-ils les performances des filets de pêche ?

Les capteurs intégrés fournissent des données en temps réel sur la charge des captures et la géométrie des filets, aidant les flottes à optimiser les calendriers de remontée, à réduire la consommation de carburant et à diminuer les prises accessoires.

Quel impact les systèmes d'aquaculture de précision ont-ils sur la demande de filets ?

Les systèmes d'aquaculture en circuit fermé réduisent la dépendance aux grandes cages en plein air en recyclant jusqu'à 99 % de l'eau, déplaçant ainsi la demande vers des écrans de réservoirs à mailles fines et des filets de filtration.

Dernière mise à jour de la page le: