Taille et part du marché du lieu de l'Alaska sauvage

Analyse du marché du lieu de l'Alaska sauvage par Mordor Intelligence

La taille du marché du lieu de l'Alaska sauvage devrait passer de 2,30 milliards USD en 2025 à 2,39 milliards USD en 2026 et devrait atteindre 2,92 milliards USD d'ici 2031, à un TCAC de 4,06 % sur la période 2026-2031. Cette trajectoire est ancrée dans le statut de l'espèce en tant que pilier de la plus grande pêcherie monospécifique au monde et dans sa profonde pénétration dans les chaînes d'approvisionnement mondiales de la restauration rapide. L'intensification de la concurrence entre les flottes russe et américaine, combinée à l'expansion des restaurants à service rapide (RSR), remodèle les structures de coûts et les flux commerciaux. Les déplacements de stocks liés au climat, notamment la migration vers le nord du lieu de l'Alaska dans la mer de Béring, ajoutent une complexité supplémentaire à la gestion des quotas et à la sécurité de l'approvisionnement. Parallèlement, le déclin des autres stocks de poissons blancs et l'attention continue des consommateurs pour les protéines maigres stimulent la demande de substitution pour le lieu de l'Alaska dans les circuits de vente au détail et de restauration.

Points clés du rapport

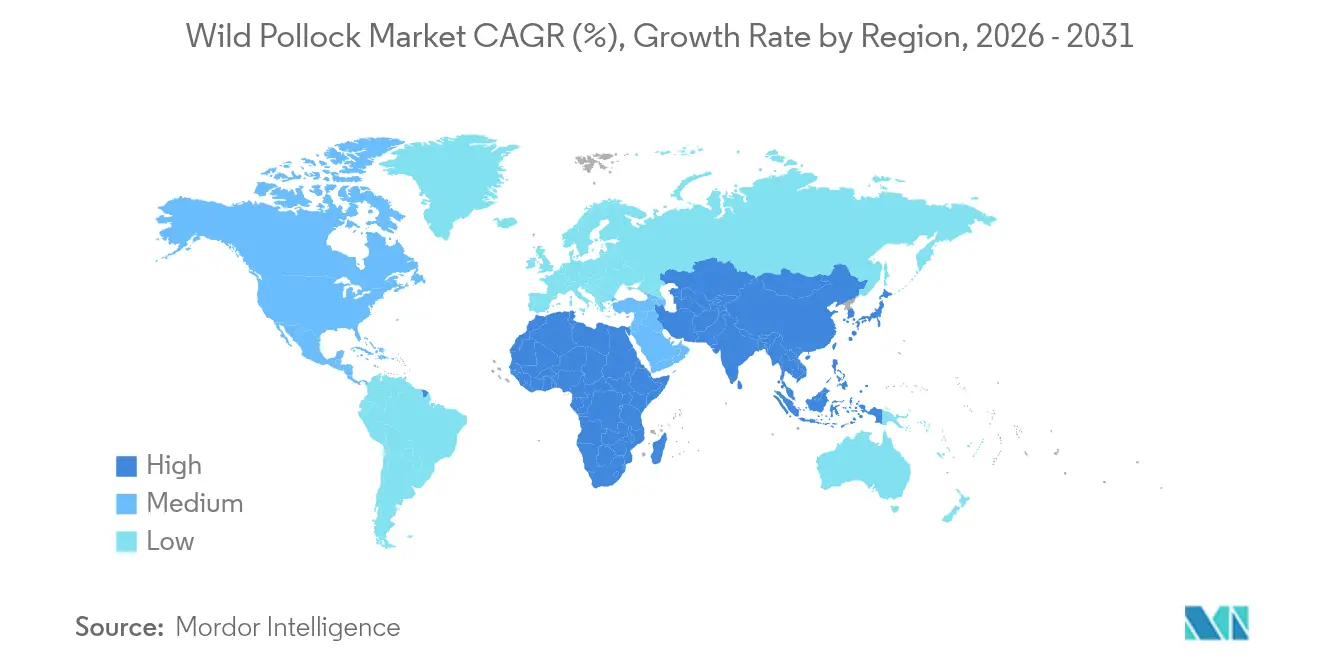

- Par géographie, l'Amérique du Nord a dominé avec une part de marché du lieu de l'Alaska sauvage de 38,61 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 4,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du lieu de l'Alaska sauvage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des chaînes mondiales de restauration rapide et de RSR | +0.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Demande croissante de protéines maigres abordables | +0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Quotas favorables et certifications MSC | +0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Hausse des volumes de capture en mer de Béring et dans l'Extrême-Orient russe | +0.7% | Impact sur l'approvisionnement mondial | Court terme (≤ 2 ans) |

| Primes de provenance des captures basées sur la chaîne de blocs | +0.2% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Chalutiers hybrides électriques réduisant les coûts d'exploitation | +0.3% | Pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des chaînes mondiales de restauration rapide et de RSR

L'expansion rapide des chaînes mondiales de restauration rapide et de restaurants à service rapide (RSR) stimule considérablement la demande sur le marché du lieu de l'Alaska sauvage, les enseignes recherchant des options de poisson blanc abordables, polyvalentes et durables pour répondre à la demande croissante des consommateurs. McDonald's, qui s'approvisionne à 100 % en lieu de l'Alaska sauvage certifié pour son Filet-O-Fish, prévoit d'exploiter 50 000 établissements d'ici 2027 après avoir ouvert 2 100 points de vente en 2024. Les spécifications standardisées de l'enseigne en matière de fruits de mer canalisent une demande régulière vers le marché du lieu de l'Alaska sauvage tout en incitant à la traçabilité et à l'étiquetage MSC. Les déploiements de franchises en Asie et en Amérique du Sud amplifient la demande en matières premières durant une période où l'offre russe augmente et où la production américaine se resserre. Bien que les menus des RSR soient sensibles aux prix, les engagements des enseignes envers un approvisionnement certifié créent une résilience pour les acteurs établis capables de vérifier la provenance. Par conséquent, l'empreinte mondiale des RSR constitue un levier de croissance essentiel pour le marché du lieu de l'Alaska sauvage, malgré les révisions cycliques des menus.

Demande croissante de protéines maigres abordables

Les consommateurs soucieux de leur santé se tournent vers des fruits de mer à faible teneur en mercure et riches en protéines, ce qui pousse la consommation de lieu de l'Alaska à la hausse alors que les stocks de cabillaud et d'églefin s'amenuisent. La consommation record des ménages américains en 2024 a coïncidé avec une inflation accrue, soulignant le positionnement en termes de valeur du lieu de l'Alaska. L'USDA a renforcé ce discours sur la valeur avec un achat de 50 millions USD pour des programmes d'aide alimentaire en 2025. La polyvalence, des bâtonnets de poisson au surimi, permet aux transformateurs de servir la grande distribution, les acheteurs institutionnels et les utilisateurs industriels sans supporter des coûts de matières premières premium. Ces attributs élargissent collectivement le bassin de demande accessible du marché du lieu de l'Alaska sauvage.

Quotas favorables et certifications MSC

Les quotas de pêche favorables et les certifications du Marine Stewardship Council (MSC) renforcent sa réputation de l'une des pêcheries les plus durables et les mieux gérées au monde. Le quota de la mer de Béring a augmenté de 6 % pour atteindre 1,37 million de tonnes métriques pour 2025[1]Genuine Alaska Pollock Producers, "La croissance du surimi russe modifie l'offre 2025," alaskapollock.org, signalant la confiance dans la santé de la biomasse et accordant aux transformateurs une visibilité sur les volumes à court terme. Cependant, des études norvégiennes montrent que la certification MSC ne garantit plus une prime de prix constante, les rendements divergeant selon les régions. Les volumes certifiés ont glissé de 90 % à environ 40 % des captures mondiales après des lapses et des réévaluations, mais des acheteurs tels que McDonald's citent toujours les critères MSC dans leurs normes d'approvisionnement. Cette dualité pousse les fournisseurs vers l'efficacité opérationnelle même si les éco-labels restent un seuil d'entrée sur le marché.

Hausse des volumes de capture en mer de Béring et dans l'Extrême-Orient russe

La hausse des volumes de capture en mer de Béring et dans l'Extrême-Orient russe stimule l'offre mondiale et stabilise les prix pour les transformateurs et les acheteurs de la restauration. La Russie a augmenté son total admissible des captures 2025 de 7 % pour atteindre 2,46 millions de tonnes métriques et a accru sa production de surimi de 37 %, tandis que la production américaine a chuté de 12,6 % en 2024. La baisse des coûts d'exploitation russes s'est traduite par une chute de 20 % des prix des exportations de surimi, plaçant les transformateurs asiatiques sous pression sur les marges. Le mélange de stocks lié au climat entre les zones économiques exclusives américaine et russe complique le paysage concurrentiel en redistribuant la biomasse. Les sanctions géopolitiques compliquent les voies d'achat, générant des flux de circuits parallèles qui brouillent l'étiquetage de provenance et érodent la discipline des prix. Ensemble, ces facteurs remodèlent le pouvoir de négociation au sein du marché du lieu de l'Alaska sauvage, car des prix plus bas et une offre accrue peuvent bénéficier aux acheteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déclin de la biomasse dans les stocks atlantiques | -0.5% | Atlantique Nord, répercussions sur le Pacifique | Moyen terme (2-4 ans) |

| Réchauffement des océans modifiant les schémas migratoires | -0.7% | Mer de Béring et Pacifique Nord | Long terme (≥ 4 ans) |

| Analogues de fruits de mer à base de plantes gagnant des parts de marché | -0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Taxation carbone sur les flottes de pêche hauturière | -0.4% | UE et pays nordiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déclin de la biomasse dans les stocks atlantiques

L'épuisement accéléré du cabillaud et de l'églefin a déclenché un resserrement des quotas dans tout l'Atlantique Nord et a intensifié le contrôle de toutes les pêcheries de capture.[2]Marine Stewardship Council, "État des pêcheries mondiales 2024," msc.org La substitution par le lieu de l'Alaska est temporairement positive pour le marché du lieu de l'Alaska sauvage, mais elle renforce les débats sur la conservation qui pourraient amener les régulateurs à réduire préventivement les quotas du Pacifique si les signaux de biomasse s'affaiblissent. La couverture médiatique de la surpêche accroît le risque de réputation pour les détaillants qui stockent des produits non certifiés, les poussant vers l'aquaculture ou les analogues à base de plantes. Par conséquent, si les pénuries atlantiques stimulent la demande à court terme, elles aiguisent également les attentes en matière de durabilité qui peuvent contraindre les allocations de captures à long terme pour le lieu de l'Alaska.

Réchauffement des océans modifiant les schémas migratoires

Les changements de régimes de température ont déplacé les zones de frai du lieu de l'Alaska vers le nord, compliquant les évaluations des stocks et la répartition des quotas. Les migrations entre zones économiques exclusives mettent à l'épreuve les répartitions des captures convenues bilatéralement et exacerbent les tensions diplomatiques entre les États-Unis et la Russie. De plus nombreux voyages dans l'Arctique font augmenter les coûts d'exploitation, soulèvent des préoccupations en matière de sécurité et accroissent l'intensité carbone, contrecarrant les gains d'efficacité des navires hybrides. L'incertitude entourant la distribution de la biomasse ajoute une volatilité aux prévisions, ce qui freine les investissements dans les capacités de transformation. La variabilité climatique prolongée constitue donc la contrainte biologique la plus significative pour la stabilité du marché du lieu de l'Alaska sauvage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

La part de marché du lieu de l'Alaska sauvage de l'Amérique du Nord de 38,61 % en 2025 reflète le poids structurel de la récolte annuelle de 1,4 million de tonnes métriques de l'Alaska, des flottes de chalutiers-congélateurs intégrées et des contrats bien établis avec des clients RSR multinationaux. Pourtant, le déclin des revenus de 1,8 milliard USD de la région en 2023 et la chute de 39 % des exportations vers la Chine mettent en évidence la sensibilité aux fluctuations tarifaires étrangères et aux vents contraires géopolitiques. Les interventions gouvernementales, notamment un achat de 50 millions USD par l'USDA, ont apporté un soulagement à court terme tandis que les transformateurs accélèrent la réduction des coûts et la modernisation de la flotte. La participation canadienne et mexicaine, bien que plus modeste, introduit une diversification par le biais de la transformation secondaire et de la logistique transfrontalière au sein du marché continental du lieu de l'Alaska sauvage.

Le TCAC prévu de 4,18 % de l'Asie-Pacifique cimente son rôle d'accélérateur principal de la demande pour le marché du lieu de l'Alaska sauvage. L'appétit d'importation de fruits de mer de la Chine de 4,6 millions de tonnes métriques et la hausse tarifaire de janvier 2025 sur le lieu de l'Alaska américain à 5 % exposent les flottes américaines à une érosion des marges tout en gonflant la compétitivité des produits d'origine russe. Le Japon et la Corée du Sud importent des volumes réguliers pour la reprocession du surimi et des blocs congelés, maintenant la liquidité même lorsque la demande chinoise continentale se ramollit. Pendant ce temps, l'essor du Vietnam en tant que plaque tournante de la réexportation souligne comment l'arbitrage commercial intra-asiatique remodèle les flux et les niveaux de prix au sein du marché du lieu de l'Alaska sauvage.

L'Europe maintient des volumes d'importation solides soutenus par des contingents tarifaires autonomes et une consommation de fruits de mer par habitant élevée, mais la logistique post-Brexit et les sanctions liées à la Russie compliquent les frictions transactionnelles. La trajectoire de tarification carbone de l'UE pèse lourdement sur l'économie du chalutage hauturier, poussant les flottes vers des navires hybrides pour les campagnes de pêche au lieu de l'Alaska. Les droits de douane punitifs du Royaume-Uni sur les fruits de mer russes réorientent les chaînes d'approvisionnement vers la Norvège et l'Alaska, amortissant les baisses de prix pour les produits nord-américains certifiés. Les nouvelles voies vers l'Afrique du Nord et les pays du Conseil de coopération du Golfe offrent un potentiel de croissance incrémentiel à mesure que le revenu disponible augmente et que la diversification des protéines s'accélère au sein du marché plus large du lieu de l'Alaska sauvage.

Développements récents du secteur

- Mai 2025 : Le Département de l'Agriculture des États-Unis a annoncé un programme d'achat de filets de lieu de l'Alaska atlantique congelés pour l'aide alimentaire. Cette initiative est conçue pour soutenir les transformateurs nationaux en atténuant les défis posés par la concurrence des importations. En procédant à ces achats de filets, le programme vise à renforcer le secteur national des fruits de mer tout en contribuant aux efforts de sécurité alimentaire. Le programme d'achat souligne l'engagement du gouvernement à aider les producteurs locaux et à assurer une chaîne d'approvisionnement stable.

- Mars 2025 : La Chine a augmenté les droits de douane sur le lieu de l'Alaska congelé de 2 % à 5 %, affectant sept produits de la pêche. Cet ajustement tarifaire devrait influencer la dynamique commerciale entre la Chine et l'Alaska.

- Octobre 2024 : La Russie a augmenté son total admissible des captures de lieu de l'Alaska pour 2025 de 7 %, atteignant 2,46 millions de tonnes métriques. Cet ajustement reflète les efforts du pays pour gérer ses ressources halieutiques tout en répondant à une demande croissante. La hausse devrait intensifier la pression sur l'offre sur le marché mondial, avec un impact potentiel sur les prix et la dynamique commerciale.

- Mars 2024 : Thoma-Sea Marine Constructors a livré le chalutier-transformateur hybride Arctic Fjord au groupe Arctic Storm Management Group, basé à Seattle. Le navire est spécifiquement conçu pour la capture du lieu de l'Alaska dans la mer de Béring.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du lieu de l'Alaska sauvage comme l'ensemble du lieu de l'Alaska et de l'Atlantique sauvage capturé, transformé et vendu pour la consommation humaine, qu'il soit frais, congelé, en conserve ou transformé en surimi, bâtonnets de poisson ou farine. Les valeurs sont prises au niveau départ usine en dollars américains constants de 2024 dans toutes les régions productrices et consommatrices.

Exclusion du périmètre : les substituts de poisson blanc d'élevage et les revenus des repas de fruits de mer prêts à consommer sont hors périmètre.

Vue d'ensemble de la segmentation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Pologne

- Danemark

- Pays-Bas

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Vietnam

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Afrique

- Afrique du Sud

- Nigéria

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des détenteurs de quotas, des transformateurs asiatiques de surimi, des acheteurs nord-américains de la restauration et des responsables de la distribution de fruits de mer en Europe. Leurs éclairages ont confirmé l'utilisation des quotas, les fourchettes de prix contractuels et les signaux de demande émergents que le travail documentaire seul ne peut pas révéler.

Recherche documentaire

Les analystes de Mordor ont extrait les volumes de captures et d'échanges des bulletins d'évaluation des stocks de la NOAA Fisheries, de la FAO FishStat, des codes UN Comtrade 030367/030475 et des journaux de certificats du Marine Stewardship Council. Les notes sectorielles de l'Association of Genuine Alaska Pollock Producers, les données de débarquement d'Eurostat, les études de biomasse évaluées par des pairs, les rapports annuels 10-K des entreprises, les indices de prix à l'importation, D&B Hoovers et Dow Jones Factiva ont établi les références de volume et de prix. Ces exemples illustrent l'étendue des sources ; de nombreux autres documents publics ont soutenu la validation.

Dimensionnement du marché et prévisions

Une approche descendante multiplie le tonnage de capture vérifié par les prix à quai pondérés, puis ajuste pour les pertes de rendement, la valeur ajoutée régionale et les taxes. Les résultats sont testés par des agrégations ascendantes sélectives de fournisseurs et des vérifications de canaux. Les variables clés telles que le total admissible des captures, les taux de rendement du surimi, les variations tarifaires, l'inflation des fruits de mer au détail et la consommation de fruits de mer par habitant en Chine et aux États-Unis alimentent une prévision ARIMA enrichie par des scénarios d'experts pour les chocs de quotas ou climatiques.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance à trois niveaux et une révision par des experts seniors ; les anomalies déclenchent des recontacts. L'ensemble de données est actualisé chaque année, avec des mises à jour intermédiaires chaque fois que des événements liés aux quotas ou aux échanges modifient matériellement la référence.

Pourquoi la référence du lieu de l'Alaska sauvage de Mordor reste la référence de confiance

Les chiffres publiés divergent souvent parce que certaines entreprises mélangent des espèces d'élevage, valorisent les produits au prix de vente au détail ou lissent les prix sur plusieurs années. En verrouillant le périmètre des espèces, le point de valorisation et l'actualisation annuelle, Mordor Intelligence fournit une référence disciplinée et transparente sur laquelle les décideurs peuvent s'appuyer.

Ces contrastes montrent comment notre périmètre plus clair, notre choix de variables et notre actualisation en temps opportun ancrent la vision la plus équilibrée et la plus reproductible disponible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,30 milliards USD (2025) | ||

| 2,20 milliards USD (2024) | Consultance mondiale A | année d'expédition uniquement |

| 2,38 milliards USD (2025) | Journal sectoriel B | inclut l'utilisation en alimentation aquacole |

| 8,40 milliards USD (2024) | Cabinet de recherche C | regroupe un périmètre plus large de poissons blancs |

Ces contrastes montrent comment notre périmètre plus clair, notre choix de variables et notre actualisation en temps opportun ancrent la vision la plus équilibrée et la plus reproductible disponible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du lieu de l'Alaska sauvage ?

La taille du marché du lieu de l'Alaska sauvage s'élevait à 2,39 milliards USD en 2026 et devrait atteindre 2,92 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché du lieu de l'Alaska sauvage ?

L'Amérique du Nord a dominé avec une part de marché de 38,61 % en 2025, ancrée par la pêcherie à haut volume de l'Alaska.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse de la consommation de fruits de mer, la demande d'importation de la Chine et l'expansion des empreintes des RSR stimulent un TCAC de 4,18 % jusqu'en 2031.

Comment les augmentations des captures russes affectent-elles les prix mondiaux ?

Une hausse de 37 % de la production russe de surimi et une augmentation de 7 % des quotas pour 2025 ont fait baisser les prix à l'exportation de 20 %, exerçant une pression sur les transformateurs américains et asiatiques.

Dernière mise à jour de la page le: