Taille et Part du Marché de l'Alimentation pour Poissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

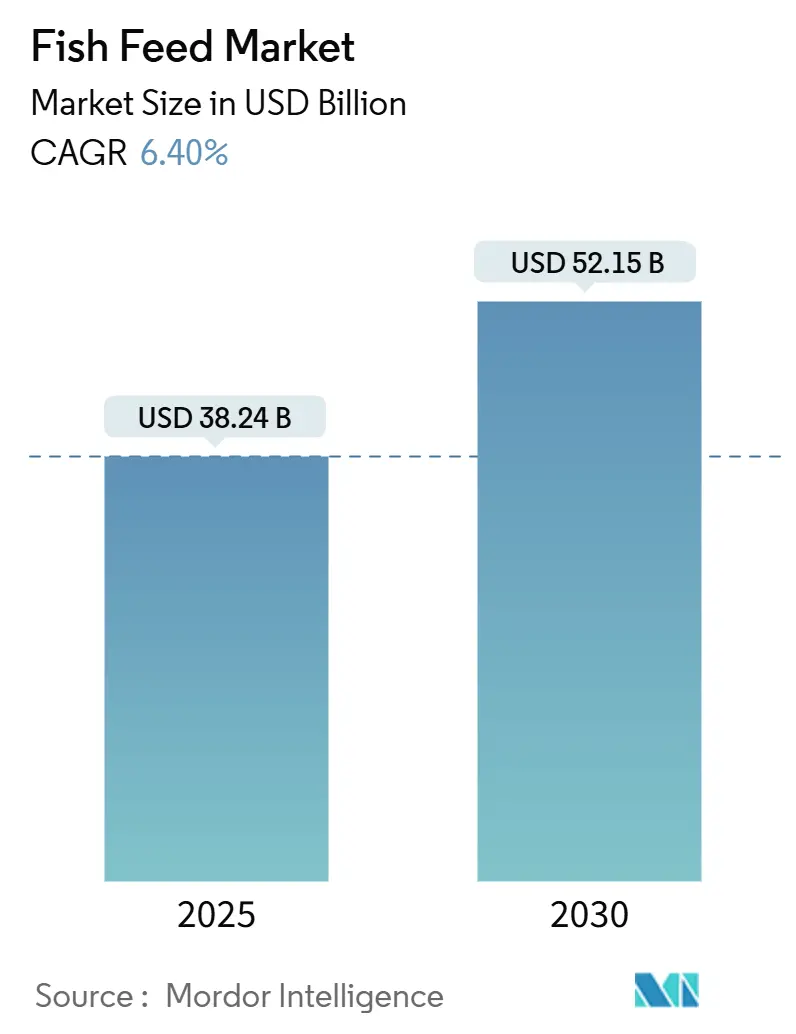

| Taille du Marché (2025) | 38.24 Milliards de dollars |

| Taille du Marché (2030) | 52.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Alimentation pour Poissons par Mordor Intelligence

La taille du marché de l'alimentation pour poissons a atteint 38,24 milliards USD en 2025 et devrait progresser jusqu'à 52,15 milliards USD d'ici 2030, avançant à un TCAC de 6,4 %. La demande soutenue en fruits de mer d'élevage, les évolutions soutenues par les politiques en faveur d'une nutrition de précision, et la montée en puissance de nouvelles sources de protéines renforcent collectivement une trajectoire d'expansion régulière pour le marché de l'alimentation pour poissons. L'Asie-Pacifique ancre la croissance grâce à une production de carpe et de tilapia à fort volume, tandis que l'innovation en matière d'aliments fonctionnels en Europe et en Amérique du Nord accélère la création de valeur. La diversification des ingrédients, en s'éloignant des protéines marines vers des options végétales, à base d'insectes et d'algues, réduit la volatilité des coûts et renforce la sécurité de l'approvisionnement. L'intensité concurrentielle reste modérée, les entreprises leaders tirant parti de leurs investissements en recherche, de leurs plateformes d'alimentation numérique et de leurs chaînes d'approvisionnement certifiées pour consolider leurs positions dans les segments premium du marché de l'alimentation pour poissons.

Principaux Enseignements du Rapport

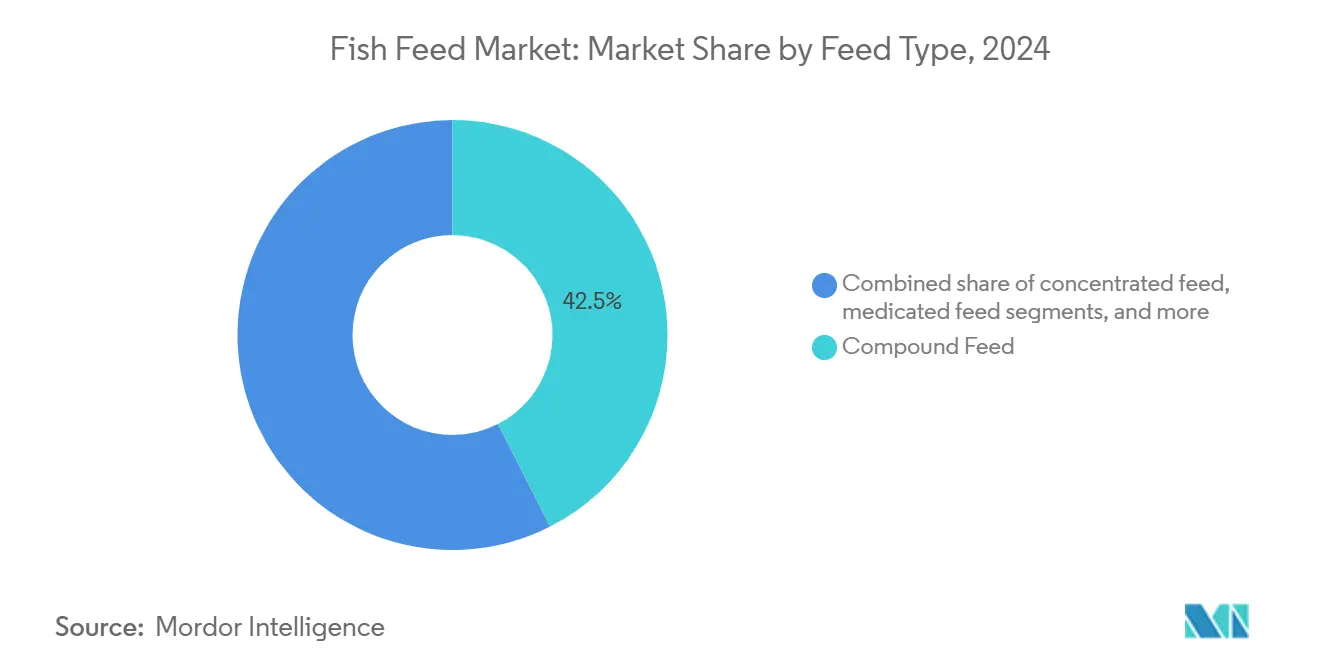

- Par type d'aliment, l'aliment composé détenait 42,5 % de la part du marché de l'alimentation pour poissons en 2024, tandis que l'aliment fonctionnel devrait se développer à un TCAC de 9,1 % jusqu'en 2030.

- Par type d'ingrédient, les protéines végétales représentaient une part de 37,0 % de la taille du marché de l'alimentation pour poissons en 2024, et la farine d'insectes devrait progresser à un TCAC de 13,4 % jusqu'en 2030.

- Par forme, les granulés étaient en tête avec une part de 55,1 % en 2024, tandis que les aliments extrudés devraient progresser à un TCAC de 8,9 % jusqu'en 2030.

- Par espèce, l'aliment pour carpe a capturé 33,0 % de la part du marché de l'alimentation pour poissons en 2024, et l'aliment pour salmonidés affiche la croissance la plus rapide à un TCAC de 7,8 % jusqu'en 2030.

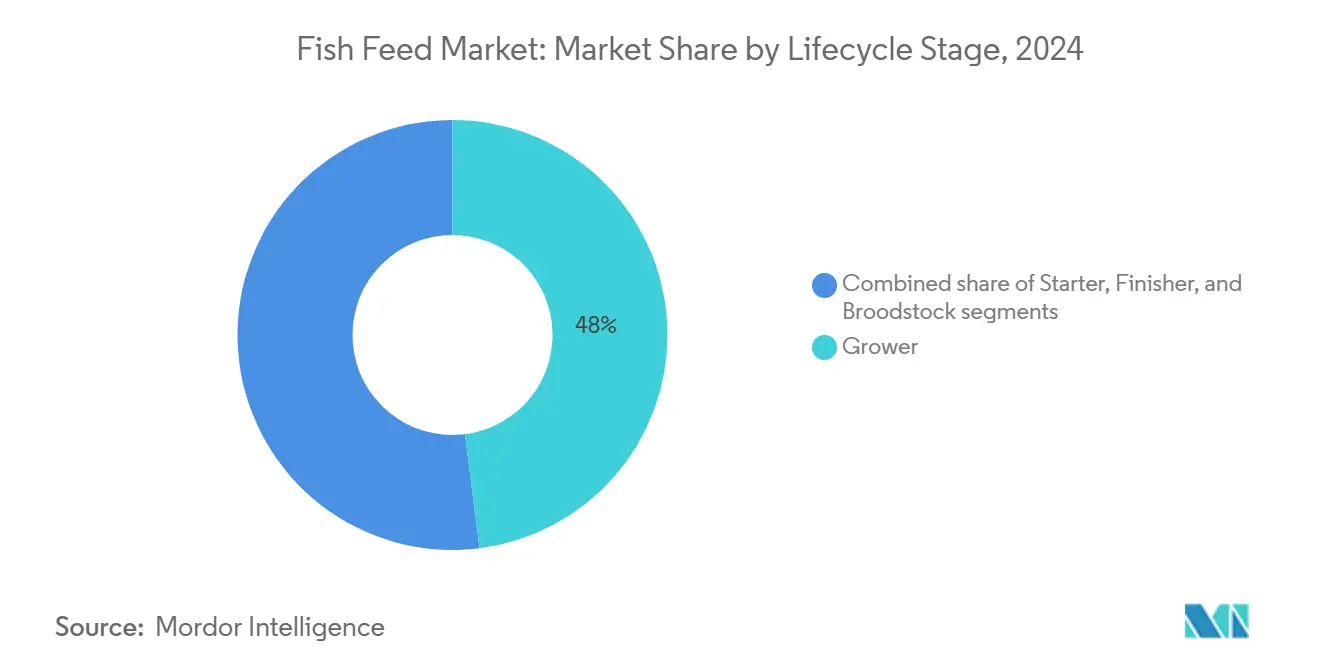

- Par stade du cycle de vie, l'aliment de croissance était en tête avec une part de 48,0 % sur le marché de l'alimentation pour poissons, tandis que les aliments de démarrage progressent à un TCAC de 9,4 % sur le marché de l'alimentation pour poissons jusqu'en 2030.

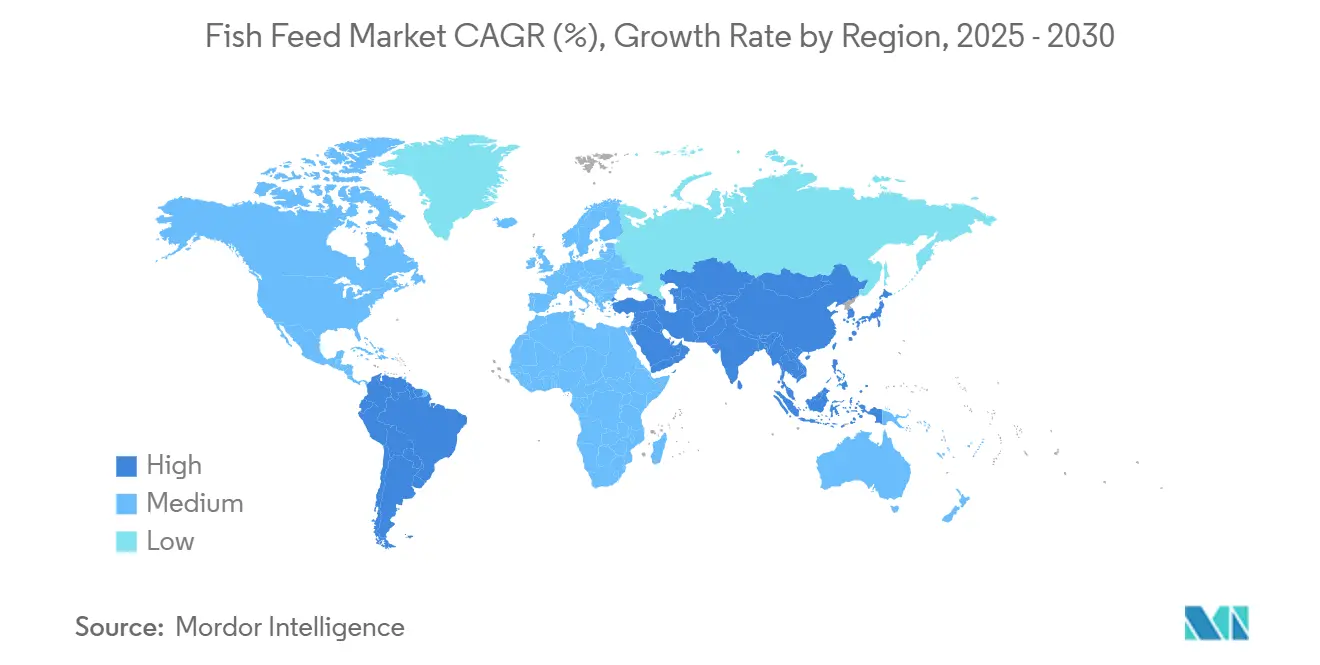

- Par géographie, l'Asie-Pacifique commandait 48,0 % de la part des revenus en 2024, tout en enregistrant un TCAC de 7,1 % sur le marché de l'alimentation pour poissons jusqu'en 2030.

- Nutreco N.V., Cargill Incorporated, BioMar Group, Charoen Pokphand Foods Public Company Limited et Mowi ASA détenaient collectivement une part majoritaire du marché, soulignant un champ concurrentiel modérément concentré.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché des Aliments pour Poissons*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération du passage vers des régimes aquatiques riches en protéines dans l'aquaculture de masse en Asie-Pacifique | +1.8% | Cœur Asie-Pacifique, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Adoption par le secteur d'aliments fonctionnels pour réduire l'utilisation d'antibiotiques | +1.2% | Mondial, gains précoces en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des systèmes d'aquaculture en circuit fermé nécessitant des aliments spécialisés | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients marins durables et certifiés | +0.8% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Montée en puissance de la production de farine d'insectes abaissant la parité des coûts d'ici 2027 | +0.6% | Europe et Amérique du Nord initialement, expansion mondiale | Long terme (≥ 4 ans) |

| Plateformes d'alimentation de précision pilotées par l'IA améliorant l'efficacité de la conversion alimentaire | +0.5% | Marchés technologiquement avancés, adoption mondiale progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du Passage vers des Régimes Aquatiques Riches en Protéines dans l'Aquaculture de Masse en Asie-Pacifique

La hausse des revenus urbains en Asie-Pacifique pousse les éleveurs vers des rations riches en protéines qui raccourcissent les cycles d'élevage et améliorent la rentabilité. La Chine a enregistré 60,8 millions de tonnes métriques de production aquacole de poissons en 2024[1]Source : Ministère de l'Agriculture et des Affaires Rurales de Chine, "Annuaire Statistique des Pêches de Chine 2024," moa.gov.cn, et les étangs commerciaux appliquent de plus en plus des aliments contenant 32 à 38 % de protéines brutes au lieu des mélanges traditionnels à 28-30 %. Le secteur crevettier du Vietnam réduit le temps de production de 120 à 90 jours en choisissant des régimes riches en protéines, tandis que les systèmes de carpe en intensification en Inde reproduisent des gains similaires. L'expansion des infrastructures de chaîne du froid valide davantage les investissements dans les améliorations nutritionnelles en assurant aux producteurs que les fruits de mer premium atteignent les acheteurs métropolitains sans détérioration. Ce changement incite également les programmes de vulgarisation gouvernementaux à diffuser des directives sur l'utilisation des aliments, comblant efficacement les lacunes de connaissances chez les petits agriculteurs et améliorant la cohérence globale des régimes alimentaires sur le marché de l'alimentation pour poissons.

Adoption par le Secteur d'Aliments Fonctionnels pour Réduire l'Utilisation d'Antibiotiques

Des règles plus strictes sur les résidus et la méfiance des consommateurs envers les antibiotiques prophylactiques propulsent une adoption rapide de formules riches en probiotiques et immunostimulantes[2]Source : Autorité Européenne de Sécurité des Aliments, "Avis Scientifique sur la Sécurité et l'Efficacité des Additifs pour Aliments des Animaux 2024," efsa.europa.eu. L'interdiction de l'Union Européenne a déclenché une opportunité de 2,1 milliards USD pour les additifs fonctionnels, et les fermes salmonicoles norvégiennes ont réduit l'application d'antibiotiques après avoir changé de régimes alimentaires. BioMar Group a documenté une croissance plus élevée des ventes de tels aliments en 2024, soutenant la rentabilité sur le marché de l'alimentation pour poissons. Les exportateurs de crevettes asiatiques adoptent de plus en plus les mêmes solutions pour conserver l'accès au marché des États-Unis, montrant une diffusion des politiques en dehors de l'Europe. Les fournisseurs, à leur tour, élargissent leurs équipes de service technique pour prouver les bénéfices sanitaires via des essais en exploitation, élargissant davantage les courbes d'adoption des aliments fonctionnels dans diverses zones climatiques.

Expansion des Systèmes d'Aquaculture en Circuit Fermé Nécessitant des Aliments Spécialisés

Les systèmes d'aquaculture en circuit fermé terrestres ont progressé de 25 % dans le monde en 2024, portés par des projets aux États-Unis, en Norvège et à Singapour[3]Source : Alliance Mondiale pour l'Aquaculture, "Enquête sur l'Adoption de la Technologie des Systèmes d'Aquaculture en Circuit Fermé 2024," aquaculturealliance.org. Les bassins en circuit fermé nécessitent une digestibilité supérieure à 90 % pour contrôler les déchets, incitant les fabricants d'aliments à affiner les ratios protéines/lipides et à ajouter des extraits de levure qui améliorent la santé intestinale. L'installation de saumons de l'Atlantique d'Atlantic Sapphire en Floride illustre ces besoins, utilisant des rations sur mesure qui protègent la qualité de l'eau tout en maximisant le gain de biomasse. Les prospectus d'investisseurs classent de plus en plus les partenariats en matière d'alimentation aux côtés de la biosécurité et des coûts énergétiques lors de l'évaluation de nouveaux sites de systèmes d'aquaculture en circuit fermé, intégrant les fournisseurs plus tôt dans les études de faisabilité des projets. Cette collaboration approfondie accélère les cycles d'innovation et verrouille des contrats pluriannuels qui stabilisent la visibilité des revenus pour le marché de l'alimentation pour poissons.

Demande Croissante d'Ingrédients Marins Durables et Certifiés

Les engagements de la grande distribution et de la restauration en faveur de fruits de mer entièrement traçables amplifient les appels en faveur d'intrants approuvés par le Marine Stewardship Council (MSC) et l'Aquaculture Stewardship Council (ASC). La farine de poisson et l'huile de poisson certifiées se vendent avec des primes de prix de 20 à 30 %, mais les grands acteurs tels que Mowi ASA visent une inclusion 100 % certifiée d'ici 2025, obligeant les fournisseurs à s'adapter. L'activité EWOS de Cargill Incorporated a atteint 95 % d'approvisionnement certifié en 2024, sécurisant des contrats à long terme à des prix de vente moyens plus élevés. Les incitations à l'éco-étiquetage soutenues par les gouvernements en Amérique du Sud et en Asie du Sud-Est renforcent la logique commerciale de l'adoption de la certification en augmentant la visibilité au détail des fruits de mer produits de manière responsable. À mesure que les pilotes de traçabilité par chaîne de blocs arrivent à maturité, les données sur les ingrédients certifiés s'alignent sur les indicateurs de reporting environnemental, social et de gouvernance (ESG) exigés par les investisseurs institutionnels, ajoutant un nouvel élan au marché de l'alimentation pour poissons.

Analyse de l'Impact des Contraintes sur le Marché des Aliments pour Poissons*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix de la farine de poisson et de l'huile de poisson | −1.4% | Mondial, plus fort dans les segments premium | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes sur les rejets d'aliments | −0.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Épidémies de maladies affectant les cycles de demande d'aliments | −0.6% | Mondial, clusters régionaux | Court terme (≤ 2 ans) |

| Disponibilité limitée de biomasse algale de haute qualité pour une utilisation commerciale dans les aliments | −0.4% | Mondial, segments premium et de spécialité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de la Farine de Poisson et de l'Huile de Poisson

La farine de poisson a atteint en moyenne 1 400 à 2 100 USD par tonne métrique en 2024, alors qu'El Niño réduisait les débarquements d'anchois au Pérou et au Chili, comprimant les marges brutes pour les formulations haut de gamme. Une hausse de 10 % des matières premières augmente le coût de l'aliment pour saumon de 3 à 4 %, selon les fournisseurs norvégiens, diminuant la rentabilité lorsque les prix de détail sont à la traîne. Les options limitées de contrats à terme et une base de fournisseurs concentrée rendent la couverture difficile, incitant les fabricants d'aliments à constituer des stocks ou à mélanger des substituts moins chers. L'expansion des quotas de gestion des pêcheries reste incertaine, ajoutant un risque géopolitique à l'approvisionnement. En réponse, les entreprises allouent davantage de dépenses de recherche aux protéines végétales et d'insectes pour atténuer l'impact de la volatilité sur le marché de l'alimentation pour poissons.

Réglementations Environnementales Strictes sur les Rejets d'Aliments

La Directive-Cadre sur l'Eau de l'Union Européenne plafonne les rejets de nutriments, obligeant à utiliser des aliments à teneur réduite en phosphore et en azote. Le Chili impose un phosphore inférieur à 9 kg par tonne métrique de saumon récolté, ajoutant 5 à 10 % au coût de formulation. Ces spécifications nécessitent un broyage plus fin, des acides aminés sélectifs et des ingrédients à faible teneur en cendres, ce qui fait augmenter les dépenses d'exploitation. Les audits de conformité inspectent désormais l'ensemble des chaînes d'approvisionnement en ingrédients, compliquant les processus de qualification des fournisseurs et allongeant le délai de mise sur le marché des nouvelles formules. À mesure que les régulateurs introduisent la comptabilité carbone dans les critères d'autorisation, même les aliments à faible impact pourraient nécessiter des preuves d'utilisation d'énergie renouvelable lors de l'extrusion, ajoutant de nouvelles couches de coûts au marché de l'alimentation pour poissons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Aliments pour Poissons

Par Type d'Aliment :

Les Aliments Composés Stimulent la Maturation du MarchéLes aliments composés représentaient 42,5 % de la taille du marché de l'alimentation pour poissons en 2024, grâce à des formules clés en main qui rationalisent la gestion des exploitations. Les producteurs les adoptent pour garantir des résultats de croissance prévisibles indépendamment des variations saisonnières des ingrédients. La demande augmente parallèlement aux étangs et cages intensifs où les économies de main-d'œuvre et la biosécurité justifient une prime de prix. Les régimes fonctionnels dépassent le marché plus large de l'alimentation pour poissons à un TCAC de 9,1 % alors que les régulateurs restreignent les antibiotiques prophylactiques et que les acheteurs paient pour une survie améliorée. L'élargissement des remises d'assurance pour les exploitations utilisant des aliments enrichis en probiotiques ajoute une nouvelle incitation financière, renforçant la trajectoire ascendante des produits fonctionnels sur les marchés d'exportation premium.

Les aliments concentrés font face à une expansion plus lente car les éleveurs préfèrent des rations entièrement équilibrées. Les gammes médicamentées restent de niche mais maintiennent leur pertinence dans les régions en développement où l'infrastructure vétérinaire est insuffisante. Les recherches en cours de Skretting, la marque aquacole de Nutreco N.V., sur la technologie des micro-granulés sont susceptibles d'améliorer les performances des aliments de démarrage et de maintenir l'innovation au sein des catégories établies. Les fusions continues entre spécialistes des aliments composés et des prémix pourraient consolider l'expertise en formulation, augmentant les barrières en capital pour les nouveaux entrants mais tirant parti des économies d'échelle pour l'approvisionnement en matières premières certifiées.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Ingrédient :

Les Protéines Végétales Remodèlent les Formulations TraditionnellesLes protéines végétales ont capturé 37,0 % des dépenses en 2024, signalant une quête mature pour réduire la dépendance marine sans compromettre l'équilibre en acides aminés[4]Source : Organisation des Nations Unies pour l'Alimentation et l'Agriculture, "La Situation Mondiale des Pêches et de l'Aquaculture 2024," fao.org. Le soja, le gluten de blé et les concentrés de pois établissent la référence en matière d'efficacité des coûts, notamment dans les régimes de carpe et de tilapia. La farine de poisson représente toujours une consommation substantielle pour les stades larvaires et les aliments premium pour salmonidés, mais les taux d'inclusion tendent à baisser chaque année. De nouveaux mélanges enzymatiques permettent une inclusion plus élevée de soja sans réduire la palatabilité, rapprochant les régimes d'un remplacement complet de la farine de poisson pour certains stades de vie.

La farine d'insectes, qui progresse à 13,4 %, est l'ingrédient à la croissance la plus rapide sur le marché de l'alimentation pour poissons, grâce à des cadres politiques favorables et à l'augmentation des capacités de production en usine. Les huiles et biomasses d'algues entrent à des prix premium mais attirent des acheteurs soucieux de durabilité. La demande en additifs augmente également à mesure que les formulateurs recherchent des enzymes et des stimulants immunitaires qui permettent une substitution plus élevée par des végétaux ou des insectes sans sacrifier les performances. L'intégration verticale des entreprises d'alimentation dans le broyage du soja et l'élevage d'insectes verrouille la sécurité des intrants et soutient la protection des marges contre les fluctuations des matières premières.

Par Forme :

Les Granulés Maintiennent leur Dominance grâce à leur PolyvalenceLes produits granulés représentaient 55,1 % par forme, se révélant adaptables à toutes les espèces et faciles à transporter et à stocker. Des taux de coulée uniformes et un minimum de fines favorisent le contrôle de l'alimentation dans les étangs statiques et les cages. Les aliments extrudés ont enregistré un TCAC de 8,9 % car leur structure poreuse améliore la stabilité dans l'eau et la digestibilité des nutriments, ce qui est essentiel pour les systèmes d'aquaculture en circuit fermé et les exploitations à haute densité. L'extrusion permet également un enrobage lipidique sous vide qui augmente la densité énergétique, aidant les producteurs à atteindre le poids d'abattage plus rapidement.

Les formats en poudre et liquides restent spécialisés. Les poudres alimentent les écloseries et commandent des marges premium, tandis que les micro-capsules liquides aident au conditionnement des géniteurs. L'innovation dans l'extrusion, comme la technologie à double vis, réduit les contraintes de cisaillement sur les vitamines et probiotiques sensibles à la chaleur, élargissant les options fonctionnelles et protégeant l'intégrité des nutriments. Ces avancées maintiennent la différenciation par forme comme un champ de bataille concurrentiel actif au sein du marché de l'alimentation pour poissons.

Par Stade du Cycle de Vie :

Les Aliments de Démarrage Commandent des Prix PremiumLes régimes de démarrage présentent une rentabilité asymétrique à la hausse car la survie dépend de la qualité des micro-particules et de la palatabilité, progressant à un TCAC de 9,4 % jusqu'en 2030. Les formules de croissance dominent le tonnage à 48,0 %, favorisant l'essentiel du gain de biomasse et la stabilité des revenus pour les fournisseurs. Les aliments de finition se concentrent sur les attributs de la chair comme la couleur et le profil lipidique qui déterminent les préférences des consommateurs, notamment pour le saumon et les crevettes de qualité export. L'intérêt réglementaire émergent pour les pratiques d'abattage humanitaires a suscité le développement de produits d'aliments de finition infusés de sédatifs visant à réduire le stress de manipulation.

Les rations pour géniteurs nécessitent une densité nutritionnelle raffinée pour maximiser la fécondité et la vigueur larvaire, restant stratégiquement importantes malgré des volumes de ventes modestes. Les fournisseurs introduisent désormais des régimes d'élevage personnalisés avec des ratios d'acides gras essentiels ajustés pour des saisons de reproduction spécifiques, ancrant des contrats à long terme et améliorant les résultats des programmes génétiques dans les écloseries du monde entier.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Espèce :

L'Élevage de Carpe Stimule la Croissance des VolumesLes aliments pour carpe ont généré 33,0 % des revenus par espèce en 2024, principalement en raison des modèles de production de masse dans la région Asie-Pacifique. Leur accessibilité renforce l'apport en protéines domestiques et positionne la carpe comme un pilier stable de la demande. Des opportunités de croissance émergent désormais dans les souches génétiquement améliorées qui convertissent les aliments plus efficacement, suscitant un intérêt pour des formules à haute énergie adaptées à ces lignées. Les rations pour salmonidés, bien que plus faibles en tonnage, génèrent une valeur disproportionnée en raison de l'inclusion élevée d'huile de poisson, d'astaxanthine et d'additifs fonctionnels. La croissance des aliments pour salmonidés à un TCAC de 7,8 % souligne l'expansion des projets de saumon de l'Atlantique terrestres et l'acceptation croissante des consommateurs dans les économies émergentes.

L'aliment pour tilapia reste crucial, notamment en Afrique et en Amérique du Sud, où la résilience de l'espèce convient à une variété de plans d'eau douce. Les crevettes et autres espèces marines complètent une demande diversifiée, permettant aux usines d'équilibrer les cycles de production en eau douce et en eau salée, stabilisant ainsi l'utilisation des installations au sein du marché de l'alimentation pour poissons. Les régimes du bar et de la daurade en Méditerranée nécessitent également des profils lipidiques spécifiques, créant une niche rentable pour les spécialistes axés sur les carnivores marins d'eau chaude.

Analyse Géographique

Marché des Aliments pour Poissons en Asie-Pacifique

L'Asie-Pacifique représentait 48,0 % de la consommation régionale en 2024 et devrait progresser à un CAGR de 7,1 % jusqu'en 2030. L'intensification de la pisciculture en étangs d'eau douce en Chine, l'expansion de la crevetticulture au Vietnam et la demande en protéines de l'Inde alimentent des gains de volume réguliers. La densité urbaine et la rareté des terres accélèrent la conversion vers des aliments manufacturés qui permettent d'obtenir une production plus élevée par hectare. Les gouvernements régionaux accordent la priorité à l'autosuffisance aquacole dans leurs plans nationaux de sécurité alimentaire, en offrant des crédits subventionnés aux usines d'aliments qui adoptent la nutrition de précision. La hausse des coûts de l'électricité motive l'adoption de formulations à haute énergie qui raccourcissent les cycles de production et réduisent les coûts fixes par kilogramme récolté, élargissant ainsi les marges budgétaires consacrées à l'amélioration des aliments.

Marché des Aliments pour Poissons en Europe

Le leadership de l'Europe en matière de durabilité façonne des niches de produits haut de gamme. Le secteur saumonier sophistiqué de la Norvège est pionnier dans les aliments fonctionnels et certifiés qui se diffusent ensuite dans d'autres régions. Les contraintes de croissance liées aux autorisations environnementales stimulent l'innovation vers les systèmes d'aquaculture en circuit fermé (RAS) et les cages offshore, alimentant la demande de formules hautement digestibles et à faibles émissions. La stratégie « De la ferme à la table » de la Commission européenne impose également des empreintes carbone réduites pour les chaînes d'approvisionnement en protéines animales, favorisant des ingrédients alternatifs tels que les protéines d'insectes et les acides aminés issus de la fermentation. Les producteurs périphériques, notamment la Pologne et la Turquie, se tournent vers les exportations de truites et de bars à valeur ajoutée pour tirer parti de programmes d'alimentation améliorés et capter la demande gastronomique croissante en Europe centrale.

Marché des Aliments pour Poissons dans les Amériques et au Moyen-Orient et en Afrique

La croissance de l'aquaculture en Amérique du Nord est portée par la production de saumon terrestre aux États-Unis, les opérations de cages marines au Canada et l'élevage de tilapias et de crevettes au Mexique. Les pénuries de main-d'œuvre favorisent l'adoption de l'automatisation et de l'alimentation de précision, tandis que les politiques environnementales soutenant la production de protéines à faible empreinte carbone attirent des projets de systèmes d'aquaculture en circuit fermé (RAS) dans la région des Grands Lacs. Cela accroît la demande d'huile d'algues et d'aliments enrichis en probiotiques. En Amérique du Sud, la salmoniculture chilienne et la production de tilapias au Brésil mènent l'expansion. L'intégration des protéines de soja locales et la consolidation des usines d'aliments réduisent les coûts au Brésil, tandis que l'Argentine développe l'élevage terrestre de truites. Au Moyen-Orient et en Afrique, l'élevage de tilapias dans le delta du Nil en Égypte domine la consommation, tandis que le Kenya et l'Ouganda développent leurs opérations de cages d'élevage dans le lac Victoria. Les essais de systèmes submersibles offshore dans les États du Golfe créent des marchés spécialisés pour des formulations d'aliments stables.

Paysage Concurrentiel

Le marché présente une concentration modérée, avec Nutreco N.V. en tête, suivi de Cargill Incorporated, BioMar Group, Charoen Pokphand Foods Public Company Limited et Mowi ASA. Ces entreprises détiennent collectivement une part de marché majoritaire. La concentration du marché varie considérablement selon les régions et les espèces. Les marchés européens d'aliments pour saumon présentent une consolidation plus élevée, tandis que les marchés asiatiques d'aliments pour poissons d'eau douce restent fragmentés, avec des usines locales desservant des systèmes d'élevage et des exigences d'espèces spécifiques. La concurrence s'est intensifiée à mesure que le secteur passe d'une concurrence basée sur les volumes à des solutions à valeur ajoutée axées sur l'efficacité de la conversion alimentaire, la durabilité et l'intégration numérique.

Les leaders multinationaux comme Nutreco N.V. et Cargill Incorporated utilisent leur envergure mondiale et leurs capacités de recherche pour servir les segments de marché premium. Ces entreprises investissent 2 à 3 % de leur chiffre d'affaires en recherche et développement, en se concentrant sur les aliments fonctionnels, les systèmes de nutrition de précision et les sources de protéines alternatives qui permettent une tarification premium. Les entreprises régionales, telles que Charoen Pokphand Foods Public Company Limited et Tongwei Co., se concentrent sur le leadership par les coûts grâce à l'intégration verticale et à l'expertise du marché local, gérant les chaînes d'approvisionnement depuis l'approvisionnement en matières premières jusqu'à la production aquacole. Cette intégration permet la capture de marges sur les segments de la chaîne de valeur tout en assurant la stabilité de la chaîne d'approvisionnement lors des fluctuations des prix des matières premières.

L'adoption des technologies est devenue un facteur concurrentiel crucial. Les entreprises investissent dans des plateformes d'intelligence artificielle, des systèmes d'alimentation de précision et des outils d'engagement numérique des clients pour améliorer l'efficacité de la conversion alimentaire et réduire l'impact environnemental. Le partenariat de Cargill Incorporated avec ViAqua montre comment les entreprises établies acquièrent des capacités technologiques externes, tandis que l'investissement de BioMar Group dans des systèmes de vision par ordinateur pour l'optimisation de l'alimentation démontre une orientation vers l'innovation interne. Les dépôts de brevets en nutrition aquacole ont augmenté de 35 % en 2024, les additifs pour aliments fonctionnels et les algorithmes d'alimentation de précision affichant la croissance la plus élevée, indiquant une concurrence accrue dans les segments axés sur la technologie.

Leaders du Secteur de l'Alimentation pour Poissons

Nutreco N.V

Biomar Group

Cargill, Incorporated

Charoen Pokphand Foods Public Company Limited

Mowi ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Aliments pour Poissons

- Nutreco N.V

- Cargill, Incorporated

- Biomar Group

- Mowi ASA

- Charoen Pokphand Foods Public Company Limited

- Ridley Corporation

- Aller Aqua

- Tongwei Co.

- Guangdong Haid Group

- De Heus Animal Nutrition B.V.

- New Hope Group

- Avanti Feeds

- Adisseo France S.A.S

- PT Central Proteina Prima

- BioMar-Tongwei JV

- Beneo Animal Nutrition

- Growel Feeds Private Limited

- Dibaq Aquaculture

- Archer Daniels Midland Company

- Inve Aquaculture

Développements Récents dans le Secteur du Marché des Aliments pour Poissons

- Septembre 2025 : BioMar Group, Innovafeed et Auchan ont formé un partenariat pour intégrer des protéines d'insectes dans la production commerciale d'aliments pour crevettes en Équateur. Cette collaboration démontre la viabilité des protéines d'insectes dans l'élevage durable de crevettes. Auchan, un grand distributeur européen, intégrera des crevettes nourries avec cet aliment à base d'insectes dans sa chaîne d'approvisionnement et sa gamme de produits d'ici 2026.

- Juin 2025 : L'Ocean Supercluster du Canada a lancé cinq projets d'innovation océanique d'une valeur de plus de 18 millions USD, dont le Projet de Protéines Microbiennes pour une Aquaculture Durable d'une valeur de 7,2 millions USD. Dirigé par DeNova, une entreprise de biotechnologie basée en Nouvelle-Écosse, le projet développe des protéines microbiennes durables comme alternatives à la farine de poisson et au soja, en partenariat avec The Verschuren Centre, Neptune Properties, Onda et Cooke Aquaculture pour réduire l'empreinte environnementale de l'aquaculture.

- Février 2025 : Insectika Biotech, une entreprise technologique indo-israélienne spécialisée dans l'élevage d'insectes, a introduit un nouvel aliment pour poissons à base de protéines d'insectes à Odisha, en Inde. Le produit est formulé spécifiquement pour le bar asiatique et les espèces d'aquarium. L'aliment, développé en partenariat avec l'Institut Central d'Aquaculture en Eau Saumâtre (CIBA), a été présenté lors du Congrès des Éleveurs de Crevettes 2025. L'événement de lancement a réuni plus de 500 éleveurs avancés et propriétaires d'écloseries.

Portée du Rapport Mondial sur le Marché de l'Alimentation pour Poissons

Le rapport sur le marché de l'alimentation pour poissons est segmenté par type d'aliment (aliment composé, aliment concentré et plus), par ingrédient (farine de poisson, huile de poisson, protéines végétales et plus), par forme (granulés, extrudés et plus), par espèce (salmonidés, carpe, tilapia, poisson-chat et plus), par stade du cycle de vie (démarrage, croissance et plus), et par géographie (Amérique du Nord, Amérique du Sud, Europe et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Aliment Composé |

| Aliment Concentré |

| Aliment Médicamenté |

| Aliment Fonctionnel |

| Farine de Poisson |

| Huile de Poisson |

| Protéines Végétales |

| Farine d'Insectes |

| Ingrédients d'Algues |

| Additifs |

| Granulés |

| Extrudés |

| Poudres |

| Liquide |

| Salmonidés |

| Carpe |

| Tilapia |

| Poisson-Chat |

| Truite |

| Espèces Marines |

| Crevettes |

| Autres |

| Démarrage |

| Croissance |

| Finition |

| Géniteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | France |

| Allemagne | |

| Norvège | |

| Espagne | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Indonésie | |

| Vietnam | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Iran | |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Égypte |

| Nigéria | |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par Type d'Aliment | Aliment Composé | |

| Aliment Concentré | ||

| Aliment Médicamenté | ||

| Aliment Fonctionnel | ||

| Par Ingrédient | Farine de Poisson | |

| Huile de Poisson | ||

| Protéines Végétales | ||

| Farine d'Insectes | ||

| Ingrédients d'Algues | ||

| Additifs | ||

| Par Forme | Granulés | |

| Extrudés | ||

| Poudres | ||

| Liquide | ||

| Par Espèce | Salmonidés | |

| Carpe | ||

| Tilapia | ||

| Poisson-Chat | ||

| Truite | ||

| Espèces Marines | ||

| Crevettes | ||

| Autres | ||

| Par Stade du Cycle de Vie | Démarrage | |

| Croissance | ||

| Finition | ||

| Géniteurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | France | |

| Allemagne | ||

| Norvège | ||

| Espagne | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Indonésie | ||

| Vietnam | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Iran | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Nigéria | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'alimentation pour poissons en 2025 et quelles sont ses perspectives de croissance ?

La taille du marché de l'alimentation pour poissons s'élève à 38,24 milliards USD en 2025 et devrait atteindre 52,15 milliards USD d'ici 2030, avec une croissance à un TCAC de 6,4 %.

Quel type d'aliment génère actuellement les revenus les plus élevés ?

L'aliment composé est en tête avec une part de 42,5 %, porté par des formulations clés en main qui simplifient les opérations agricoles et améliorent l'efficacité alimentaire.

Quelle catégorie d'ingrédients se développe le plus rapidement ?

La farine d'insectes affiche la progression la plus forte, progressant à un TCAC de 13,4 % et approchant la parité des prix avec la farine de poisson d'ici 2027.

Pourquoi les aliments fonctionnels attirent-ils davantage d'acheteurs ?

Les formules fonctionnelles aident à réduire l'utilisation d'antibiotiques, renforcent l'immunité et obtiennent souvent des prix premium qui compensent leur coût en ingrédients plus élevé.

Quelle région domine la consommation commerciale d'aliments pour poissons ?

L'Asie-Pacifique commande 48,0 % de la demande mondiale, soutenue par d'importantes industries d'élevage de carpe, de tilapia et de crevettes.

Quelle tendance technologique promet des économies significatives sur les coûts des aliments ?

Les plateformes d'alimentation de précision pilotées par l'IA peuvent réduire le gaspillage de rations jusqu'à 15 % et améliorer les ratios de conversion alimentaire, augmentant la rentabilité des exploitations.

Dernière mise à jour de la page le: