Taille et part du marché du thon

Analyse du marché du thon par Mordor Intelligence

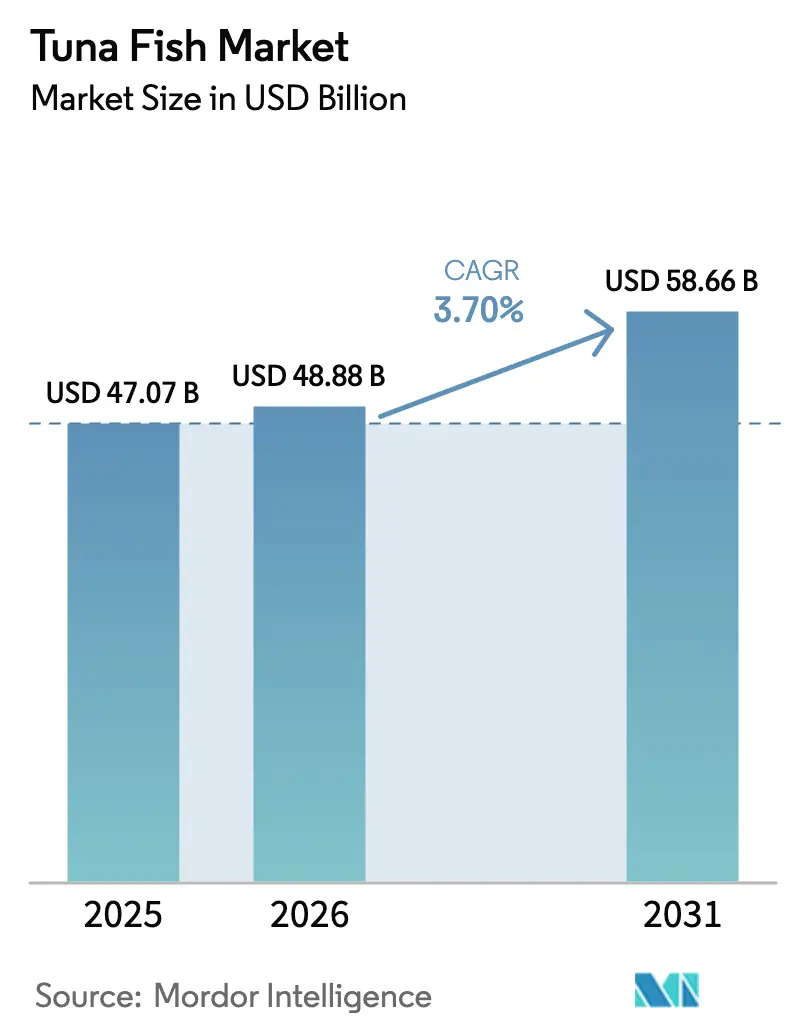

La taille du marché du thon était évaluée à 47,07 milliards USD en 2025 et devrait croître de 48,88 milliards USD en 2026 pour atteindre 58,66 milliards USD d'ici 2031, à un TCAC de 3,7 % au cours de la période de prévision (2026-2031). La demande croissante de thon de qualité sashimi, la reprise des quotas de thon rouge et la commercialisation de la technologie d'écloserie à cycle fermé soutiennent cette expansion. L'Asie-Pacifique reste l'ancre en termes de volume et de valeur, tandis que le Moyen-Orient affiche désormais la croissance la plus rapide, la Turquie et les Émirats arabes unis développant leurs cages offshore. La traçabilité électronique obligatoire dans l'Union européenne et aux États-Unis concentre les volumes auprès des opérateurs certifiés, tandis que les objectifs de carbone de portée 3 des détaillants accélèrent les investissements dans les systèmes terrestres à faible empreinte. La concurrence se déplace de l'élevage basé sur la capture vers l'aquaculture à cycle complet, ce qui supprime la dépendance aux juvéniles sauvages et stabilise les coûts des intrants.

Points clés du rapport

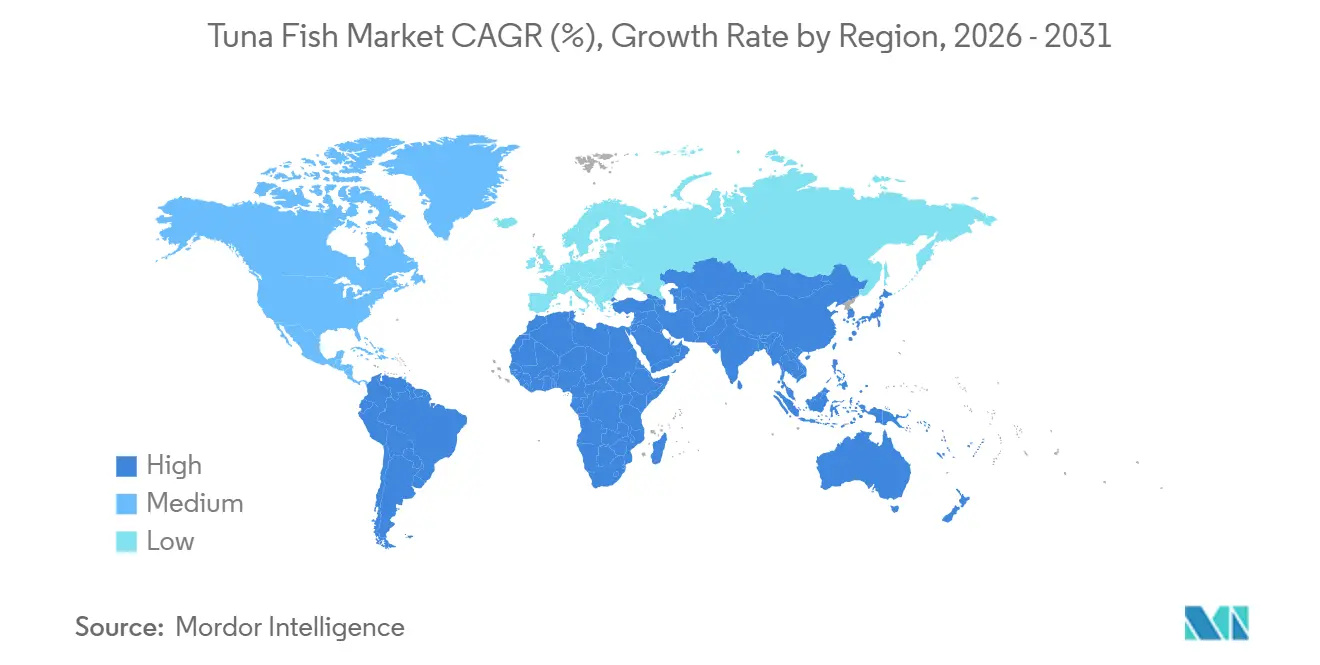

- Par géographie, l'Asie-Pacifique a contribué à 43,0 % de la taille du marché du thon en 2025, et le Moyen-Orient devrait connaître la croissance la plus rapide avec un TCAC de 7,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du thon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise des quotas de thon rouge après la reconstitution des stocks | +1.2% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande mondiale croissante de protéines de qualité sashimi | +1.8% | Mondial, avec concentration en Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Commercialisation de la technologie d'écloserie à cycle fermé | +1.5% | Asie-Pacifique, Europe, Océanie | Long terme (≥ 4 ans) |

| Traçabilité obligatoire par e-BCD (document électronique de capture de thon rouge) et e-CDS (système électronique de documentation des captures) dans les principaux blocs importateurs | +1.0% | Europe, Amérique du Nord, avec répercussions sur les exportateurs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Géniteurs de micro-thon de substitution réduisant le temps de génération | +0.6% | Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Objectifs de carbone de portée 3 des détaillants favorisant les produits de la mer à faible empreinte | +0.7% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Reprise des quotas de thon rouge après la reconstitution des stocks

La biomasse de thon rouge du Pacifique a atteint 23,2 % des niveaux non exploités en 2024, permettant une augmentation de 8 % de la capacité d'élevage au Japon, au Mexique et aux États-Unis jusqu'en 2027[1]Source : National Oceanic and Atmospheric Administration Fisheries, « Évaluation du stock de thon rouge du Pacifique », noaa.gov. Dans l'Atlantique, la Commission internationale pour la conservation des thonidés de l'Atlantique (CICTA) a relevé les allocations de thon rouge de l'Union européenne de 17 % en novembre 2025, libérant 2 800 tonnes métriques supplémentaires que les opérateurs espagnols et maltais ont rapidement pré-vendues à des maisons de commerce japonaises à des primes fixes. Les entreprises verticalement intégrées qui possèdent des navires de pêche et des cages captent de la valeur à chaque étape, tandis que les éleveurs plus petits restent preneurs de prix sur le marché au comptant des alevins. La documentation électronique des captures constitue désormais un rempart de conformité, consolidant les opérateurs certifiés et stabilisant les prix des alevins, qui nécessitaient auparavant des stratégies de couverture coûteuses.

Demande mondiale croissante de protéines de qualité sashimi

La première vente aux enchères de thon au Japon en 2024 a enregistré une offre gagnante de 114 millions JPY (760 000 USD) pour un thon rouge de 238 kilogrammes, signalant une tarification premium durable. La reprise de l'hôtellerie, de la restauration et de la restauration collective a augmenté l'utilisation de thon de qualité sashimi de 14 % d'une année sur l'autre en Amérique du Nord et en Europe en 2024, des chaînes telles que Nobu ayant sécurisé des contrats d'approvisionnement à long terme. La pénétration au détail a également progressé, les supermarchés allemands lançant du sashimi pré-portionné certifié par le Marine Stewardship Council. L'offre d'élevage garantit une disponibilité tout au long de l'année et une teneur en graisses stable, réduisant le risque de planification des menus et protégeant les marges brutes pendant les périodes inflationnistes.

Commercialisation de la technologie d'écloserie à cycle fermé

L'Instituto Español de Oceanografía espagnol a réalisé la première ponte réussie de thon rouge à cycle fermé en captivité dans son installation de Mazarrón en juillet 2023, première réussite à cycle fermé pour le thon rouge en Europe. L'Université Kindai concède désormais ses protocoles sous licence en Asie-Pacifique, tandis que Clean Seas en Australie a fourni 100 % de ses alevins de 2024 à partir de sa propre écloserie. L'élimination des juvéniles sauvages améliore la biosécurité, aligne l'empoissonnement sur la demande et ouvre la voie à une sélection génétique améliorant l'efficacité alimentaire. L'intensité capitalistique est élevée, avec 15 millions USD pour une installation de 500 000 alevins, mais cette barrière favorise les premiers entrants et dissuade les concurrents à faibles coûts.

Traçabilité obligatoire par e-BCD (document électronique de capture de thon rouge) et e-CDS (système électronique de documentation des captures) dans les principaux blocs importateurs

Le règlement (UE) 2023/2833 exige des documents électroniques de capture de thon rouge depuis janvier 2024, et la base de données CATCH automatisera les contrôles transfrontaliers à partir de 2026[2]Source : Office des publications de l'Union européenne, « Règlement (UE) 2023/2833 relatif à la documentation électronique des captures. » eur-lex.europa.eu. Le programme de surveillance des importations de produits de la mer des États-Unis a ajouté des obligations similaires, augmentant les coûts de conformité de 0,08 USD par kilogramme[3]Source : National Oceanic and Atmospheric Administration Fisheries, « Évaluation du stock de thon rouge du Pacifique », noaa.gov. Les opérateurs certifiés amortissent ces systèmes sur le volume, tandis que les éleveurs du marché au comptant supportent les dépenses expédition par expédition. Les détaillants intègrent désormais la conformité au e-BCD dans leurs contrats, transformant la réglementation en prérequis d'accès au marché. Ensemble, ces mandats de traçabilité accélèrent la consolidation du marché vers les grands opérateurs certifiés tout en éliminant les éleveurs non conformes, remodelant ainsi le marché du thon vers des chaînes d'approvisionnement moins nombreuses, plus transparentes et à plus haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ratios poisson entrant/poisson sortant (FIFO) extrêmement élevés et dépendance aux poissons fourrages | -1.4% | Mondial, aigu en Asie-Pacifique et en Méditerranée | Court terme (≤ 2 ans) |

| Plafonds des organisations régionales de gestion des pêches (ORGP) sur l'approvisionnement en juvéniles basé sur la capture | -1.1% | Asie-Pacifique, Méditerranée, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Surveillance renforcée des résidus d'antibiotiques aux frontières | -0.8% | Exportateurs d'Asie-Pacifique vers l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse des coûts d'assurance des cages offshore due aux tempêtes violentes | -0.6% | Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ratios poisson entrant/poisson sortant (FIFO) extrêmement élevés et dépendance aux poissons fourrages

Le thon nécessite de 15 à 20 kilogrammes de poissons fourrages pour gagner 1 kilogramme, le pire ratio d'intrants en aquaculture. Les prix des anchois et des sardines ont bondi de 22 % en 2024 après qu'El Niño a perturbé les stocks péruviens et chiliens, portant la part des coûts d'alimentation jusqu'à 65 % des charges d'exploitation. La substitution par de la farine de poisson de moindre qualité ternit la couleur de la chair et la teneur en graisses, compromettant les primes sashimi. La stratégie « De la ferme à la table » de l'UE propose de plafonner l'inclusion de farine de poisson à 30 % d'ici 2027, un plafond que le thon ne peut atteindre sans apports en protéines nouvelles. La compression des marges freine le réinvestissement dans les technologies susceptibles d'améliorer l'efficacité alimentaire.

Surveillance renforcée des résidus d'antibiotiques aux frontières

La Food and Drug Administration (FDA) des États-Unis et les inspections aux frontières de l'Union européenne ont rejeté d'importantes cargaisons de thon importé en 2024 pour des résidus détectables de florfénicol, les politiques de tolérance zéro s'étant renforcées en réponse aux préoccupations liées à la résistance aux antimicrobiens[4]Source : Food and Drug Administration des États-Unis, « Alerte d'importation sur les produits d'aquaculture », fda.gov. Les rejets entraînent des frais de surestarie, de stockage frigorifique et de destruction pouvant dépasser la valeur de l'expédition, mettant en faillite les petits exportateurs. Le règlement (UE) 2019/6 exige des délais d'attente documentés, allongeant les cycles de grossissement et augmentant les besoins en fonds de roulement. Les éleveurs ne disposant pas de personnel vétérinaire sur site peinent à se conformer, détournant les volumes non certifiés vers des débouchés en conserve à plus faibles marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

La part de 43,0 % de l'Asie-Pacifique en 2025 positionne la région comme le centre de gravité du marché, avec la culture sashimi du Japon, l'urbanisation de la Chine et l'infrastructure d'élevage de l'Indonésie. La Thaïlande joue un double rôle en tant que principal hub mondial d'exportation, tandis que le Japon est le plus grand marché de consommation à haute valeur ajoutée pour le thon frais de qualité sashimi. La croissance régionale est également soutenue par la production importante de matières premières de l'Indonésie et par la classe moyenne montante en Chine et en Asie du Sud-Est, qui stimule la demande de régimes alimentaires pratiques et riches en protéines. Pour garantir un approvisionnement futur stable, des acteurs clés tels que Dongwon Industries et Maruha Nichiro investissent dans l'aquaculture à cycle complet et la traçabilité par blockchain pour se conformer aux normes internationales strictes en matière de durabilité.

Le Moyen-Orient devrait connaître la croissance la plus rapide avec un TCAC de 7,6 %, les Émirats arabes unis tirant parti de leur logistique de réexportation. La Vision 2030 de l'Arabie saoudite injecte 500 millions USD dans les cages, bien que le stress thermique des eaux chaudes et les déficits en écloseries tempèrent la production à court terme. Le Qatar et Oman testent des projets pilotes avec le savoir-faire espagnol et australien. En Europe, l'Espagne et Malte maintiennent des avantages en matière de quotas, et les règles e-BCD de l'UE consolident les acteurs certifiés. La croissance des restaurants français et italiens stimule la demande, et les supermarchés britanniques ajoutent des étiquettes carbone qui poussent les opérateurs offshore à adopter les énergies renouvelables.

La consommation de thon en Amérique du Nord est portée par une forte demande de sushis dans les grandes villes côtières des États-Unis et les marchés métropolitains canadiens, bien que la croissance soit limitée par des autorisations environnementales strictes et l'opposition du public à l'aquaculture côtière. En Amérique du Sud, la demande est menée par la culture sashimi en expansion au Brésil et le segment de fruits de mer premium de niche en Argentine, mais les lacunes infrastructurelles et les limites du pouvoir d'achat restreignent une pénétration plus large. Les élevages pilotes de thon rouge au Chili ciblent à la fois les marchés intérieurs et asiatiques, mais font face à des contraintes biologiques qui réduisent leur efficacité par rapport aux producteurs méditerranéens. La consommation de thon en Afrique est largement concentrée dans les produits en conserve et transformés, avec une demande limitée de sashimi frais en dehors de quelques marchés urbains sud-africains. L'Afrique du Sud expérimente l'élevage de thon rouge destiné aux acheteurs premium asiatiques, mais les contraintes techniques signifient que les producteurs dépendent encore fortement des juvéniles sauvages.

Paysage concurrentiel

Le marché du thon est composé d'un groupe restreint de conglomérats multinationaux engagés dans la chaîne d'approvisionnement mondiale, englobant des activités allant des flottes de pêche à la marque au détail. Les acteurs japonais établis Maruha Nichiro et Nippon Suisan ancrent la production en associant des alevins issus de Kindai à un accès privilégié aux enchères de Toyosu, un canal qui garantit des primes de prix. En Méditerranée, Ricardo Fuentes en Espagne et AJD Tuna à Malte exploitent les droits de quotas de la CICTA et des cycles d'engraissement pluriannuels pour dominer les exportations de thon rouge à destination de Tokyo et Dubaï. Ensemble, ces entreprises verticalement intégrées captent de la valeur à travers la capture, le grossissement et la transformation, évinçant les éleveurs du marché au comptant qui dépendent de juvéniles sauvages coûteux.

L'investissement technologique s'impose comme le principal levier concurrentiel. Clean Seas en Australie s'approvisionne désormais à 100 % en alevins auprès de sa propre écloserie et gère des programmes d'alimentation pilotés par l'IA qui réduisent les déchets de 12 %, une combinaison qui aide l'entreprise à atteindre les seuils de carbone de portée 3 exigés par les détaillants européens. L'Instituto Español de Oceanografía espagnol détient des brevets pour la ponte à cycle fermé et a commencé à les concéder sous licence à des fermes commerciales, positionnant le pays comme un hub de propriété intellectuelle pour la génétique du thon rouge.

Les nouveaux entrants régionaux exploitent des opportunités inexploitées que les acteurs établis ne peuvent pas pleinement adresser. Les opérateurs turcs et émiratis, soutenus par des fonds souverains, ajoutent des cages en eaux profondes dans la mer Égée et le Golfe qui approvisionnent des marchés de restauration en forte croissance et bénéficient d'un accès en franchise de droits à l'Union européenne. Dongwon de Corée du Sud et Next Tuna d'Allemagne testent des systèmes flottants à recirculation qui réduisent les coûts fonciers tout en atteignant les objectifs d'empreinte carbone fixés par les mises à jour du Marine Stewardship Council. La hausse des primes d'assurance tempête dans les zones de typhons oriente les capitaux vers ces projets tempérés et terrestres, creusant l'écart de coûts entre les innovateurs bien capitalisés et les petits éleveurs exposés aux risques météorologiques extrêmes. La dynamique concurrentielle dépend donc de l'accès aux quotas, de la maîtrise de la science des écloseries et de la capacité à financer des infrastructures résilientes au changement climatique.

Développements récents du secteur

- Avril 2025 : BlueNalu a élargi sa collaboration avec Nomad Foods, visant à introduire des fruits de mer cultivés en cellules sur les marchés du Royaume-Uni et de l'UE, surfant sur la vague de l'intérêt croissant des consommateurs pour le toro de thon rouge alternatif.

- Juin 2024 : La National Oceanic and Atmospheric Administration (NOAA) a confirmé la reprise de la biomasse de thon rouge du Pacifique, permettant une augmentation de 8 % de la capacité d'élevage jusqu'en 2027.

- Janvier 2024 : La première vente aux enchères de thon au Japon a vu une offre de 114 millions JPY (760 000 USD) pour un seul thon rouge de 238 kilogrammes, confirmant la demande ultra-premium pour le thon.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché du thon couvre tous les formats frais, congelés et réfrigérés en filets dérivés des débarquements de listao, de thon à nageoires jaunes, de thon obèse, de germon et de thon rouge, valorisés aux prix départ usine avant tout traitement ultérieur.

Nous excluons explicitement de cette évaluation les produits de thon en conserve, en boîte et autres produits transformés.

Aperçu de la segmentation

- Géographie

- Amérique du Nord

- États-Unis

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Canada

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- États-Unis

- Amérique du Sud

- Brésil

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Argentine

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Brésil

- Europe

- Allemagne

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Royaume-Uni

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- France

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Espagne

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Russie

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Allemagne

- Asie-Pacifique

- Chine

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Japon

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Indonésie

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Philippines

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Papouasie-Nouvelle-Guinée

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Chine

- Moyen-Orient

- Turquie

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Émirats arabes unis

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Turquie

- Afrique

- Afrique du Sud

- Analyse de la production (volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Afrique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont échangé avec des opérateurs de palangriers indonésiens, des grossistes japonais, des groupes d'importateurs de l'UE, des acheteurs au détail du Golfe et des spécialistes de l'élevage de thon rouge. Ces échanges ont permis de vérifier les conversions capture-prix, de clarifier la substitution listao-thon à nageoires jaunes et de tester les hypothèses de croissance régionale.

Recherche documentaire

Nous avons commencé par extraire les volumes mondiaux de captures et d'aquaculture de FAO FishStat, de la CICTA et de la Commission des pêches du Pacifique occidental et central. Les valeurs commerciales ont été cartographiées via UN Comtrade et ITC Trademap, et les séries de prix à la consommation proviennent d'Eurostat et du Bureau of Labor Statistics des États-Unis. Des revues scientifiques sur la résilience de la biomasse et les rapports de la FAO sur « L'état des pêches mondiales » ont clarifié les contraintes écologiques. Des outils payants tels que D&B Hoovers ont vérifié les revenus des fournisseurs, tandis que Dow Jones Factiva a suivi les évolutions de quotas ou de droits de douane. Les sources ci-dessus sont illustratives, et de nombreuses références supplémentaires ont alimenté le nettoyage et la triangulation des données.

Estimation de la taille du marché et prévisions

Un modèle descendant convertit les tonnages vérifiés en valeur via des prix de débarquement pondérés, puis est recoupé avec un agrégat ascendant sélectif des revenus des transformateurs et du volume x prix de vente moyen échantillonné. Les principaux intrants comprennent l'utilisation des quotas certifiés MSC, la consommation de thon par habitant, la part du listao dans les débarquements totaux, la production de thon rouge d'élevage, les variations des taux de change et les écarts de prix de gros. La régression multivariée avec superposition ARIMA capture les fluctuations de biomasse et l'élasticité au revenu, tandis que l'analyse de scénarios s'ajuste aux chocs de politique. Les lacunes dans les agrégats des fournisseurs sont comblées par des marges proxy régionales confirmées lors d'entretiens avec des experts.

Validation des données et cycle de mise à jour

Avant validation, notre équipe compare les résultats du modèle avec les rapports de stocks de l'ISSF et les alertes d'importation de la NOAA, signale les anomalies et soumet le fichier à un examen par les pairs à plusieurs niveaux. Les modèles sont actualisés tous les douze mois, avec des ajustements intermédiaires déclenchés par des réallocations de quotas ou des mouvements de prix importants, afin que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la référence de Mordor Intelligence sur le marché du thon est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des gammes de produits, des niveaux de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent des études concurrentes valorisant uniquement les formats en conserve, utilisant des prix de vente au détail, ou s'appuyant sur des définitions départ usine qui sous-estiment le segment frais premium. Les pages externes examinées affichent 44,17 milliards USD pour 2025, 47,18 milliards USD pour 2024 et 36,12 milliards USD pour 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 48,20 milliards USD (2025) | ||

| 44,17 milliards USD (2025) | Consultance mondiale A | Exclut le thon rouge et utilise des données de captures vieilles de trois ans |

| 47,18 milliards USD (2024) | Revue professionnelle B | Valorise les ventes au détail et ne dispose pas de normalisation des devises |

| 36,12 milliards USD (2025) | Association professionnelle C | Rapporte la valeur départ usine, omettant les segments frais et congelés |

La comparaison souligne comment notre périmètre rigoureux, notre modélisation à double approche et notre actualisation annuelle fournissent une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du thon en 2026 ?

La taille du marché du thon est de 48,88 milliards USD en 2026 et est en passe d'atteindre 58,66 milliards USD d'ici 2031.

Quel est le TCAC anticipé pour le marché du thon jusqu'en 2031 ?

Le marché global devrait croître à un TCAC de 3,7 % jusqu'en 2031.

Quelle région est en tête de la production sur le marché du thon ?

L'Asie-Pacifique domine le marché avec une part de 43,0 % de la taille du marché en 2025.

Pourquoi les écloseries à cycle fermé sont-elles importantes ?

Elles suppriment la dépendance aux juvéniles sauvages, stabilisent l'approvisionnement et satisfont aux exigences de traçabilité et d'empreinte carbone.

Quel changement réglementaire façonne le marché européen ?

Le règlement (UE) 2023/2833 impose des documents électroniques de capture, orientant la demande vers les opérations certifiées.

Comment les tempêtes affectent-elles les fermes offshore ?

La fréquence croissante des cyclones a fait augmenter les primes d'assurance de 40 %, réduisant les marges des opérateurs dans les zones de typhons.

Dernière mise à jour de la page le: