Taille et Part du Marché des Ingrédients Algues Oméga-3 Axés sur l'EPA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ingrédients Algues Oméga-3 Axés sur l'EPA par Mordor Intelligence

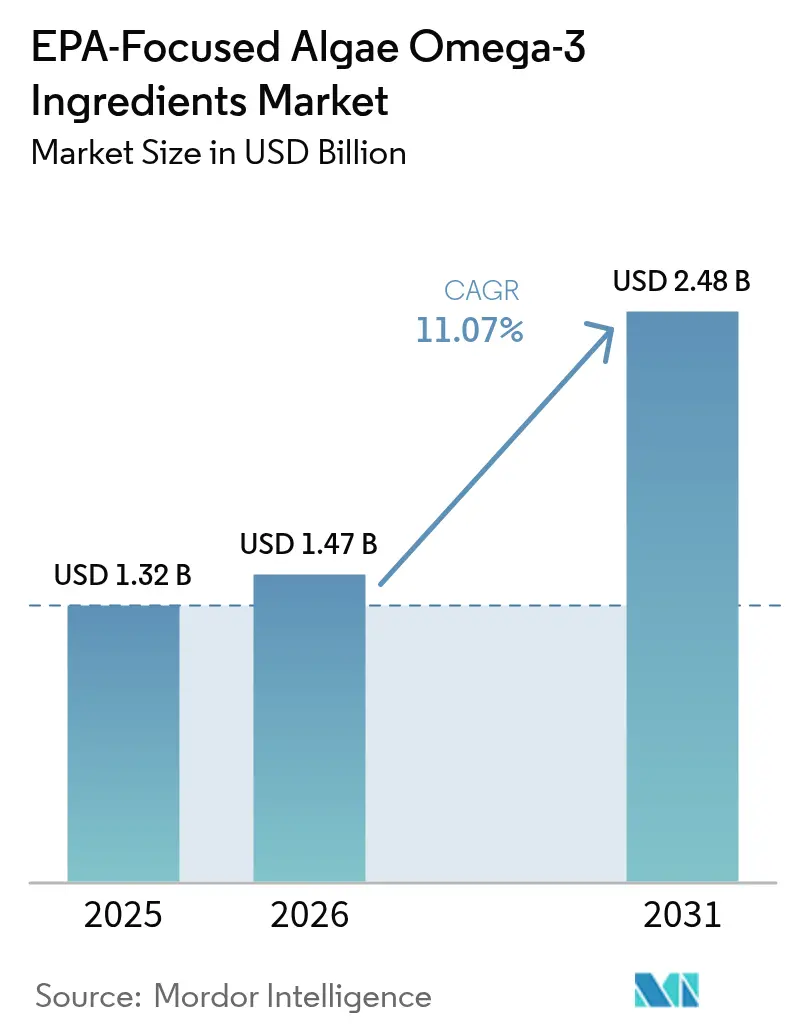

La taille du marché des ingrédients algues oméga-3 axés sur l'EPA devrait croître de 1,32 milliard USD en 2025 à 1,47 milliard USD en 2026 et devrait atteindre 2,48 milliards USD d'ici 2031, à un TCAC de 11,07 % sur la période 2026-2031. La validation clinique croissante de l'acide eicosapentaénoïque (EPA) pour la réduction du risque cardiovasculaire, les approbations réglementaires favorisant les huiles d'algues exemptes de contaminants, et la préférence croissante des consommateurs pour une nutrition à base de plantes accélèrent l'adoption de l'EPA dans les compléments alimentaires, les aliments fonctionnels et les aliments pour l'aquaculture. La tarification premium des formulations exclusivement à base d'EPA, associée aux économies d'échelle réalisées par les fermenteurs à intégration verticale, soutient des marges attractives même lorsque les coûts énergétiques fluctuent. Les leaders du marché s'appuient sur des souches propriétaires pour améliorer la productivité lipidique, tandis que les acteurs régionaux explorent la culture photosynthétique pour contourner les procédés hétérotrophes à forte consommation d'électricité. La convergence technologique autour de l'ingénierie des souches, de la récupération de la chaleur résiduelle et de la co-localisation avec des sources de sucre ou de glycérol continue de réduire l'écart de coût avec l'huile de poisson, élargissant la demande adressable dans les économies émergentes.

Principaux Enseignements du Rapport

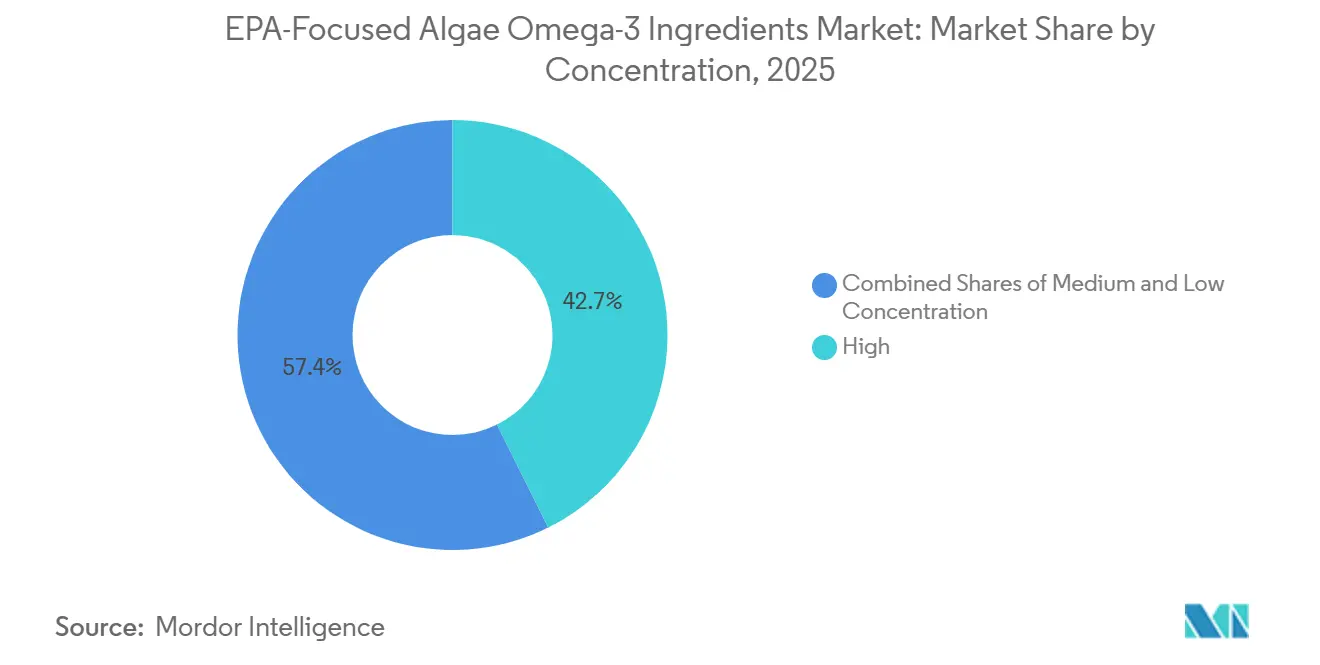

- Par concentration, les produits à haute pureté (>70 % d'EPA) contrôlaient 42,65 % de la part du marché des ingrédients algues oméga-3 axés sur l'EPA en 2025, tandis que les offres à concentration moyenne (40-69 % d'EPA) connaissent la croissance la plus rapide avec un TCAC de 12,63 % jusqu'en 2031.

- Par forme, l'EPA structuré en triglycérides a capté 51,60 % des revenus de 2025 et est en bonne voie pour un TCAC de 12,42 % jusqu'en 2031.

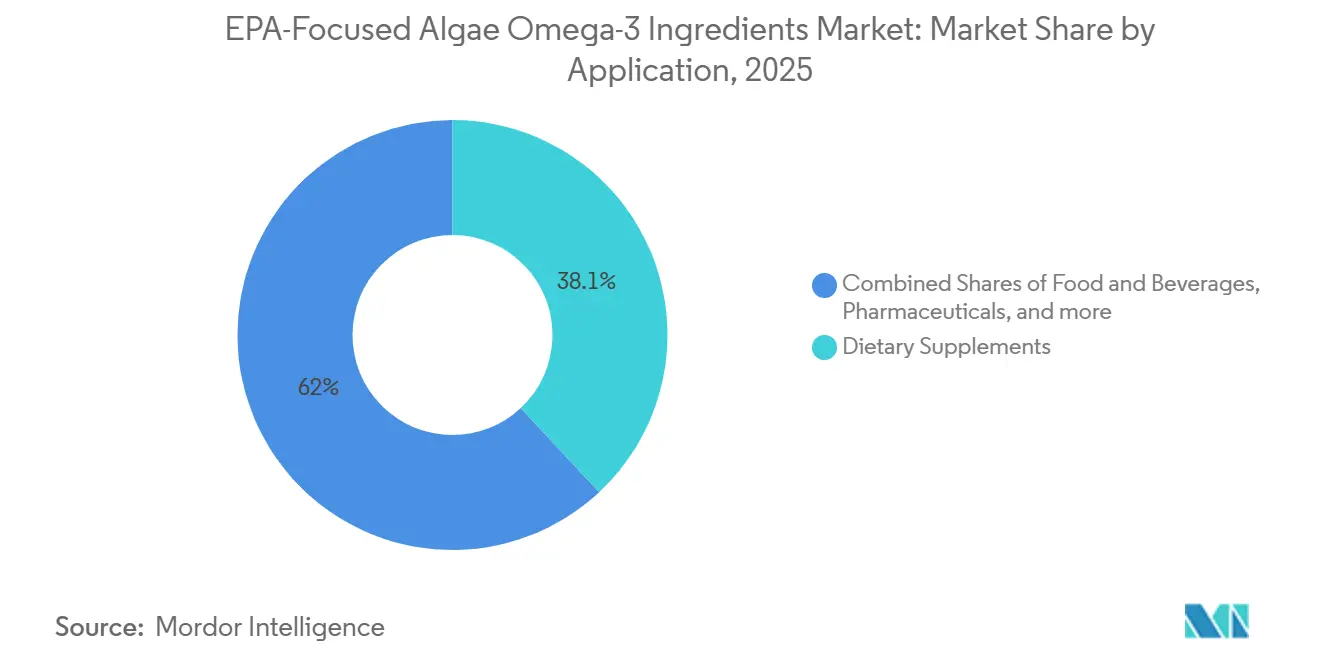

- Par application, les compléments alimentaires ont dominé avec 38,05 % des ventes de 2025, tandis que l'utilisation dans l'alimentation et les boissons progresse à un rythme annuel de 12,72 % jusqu'en 2031.

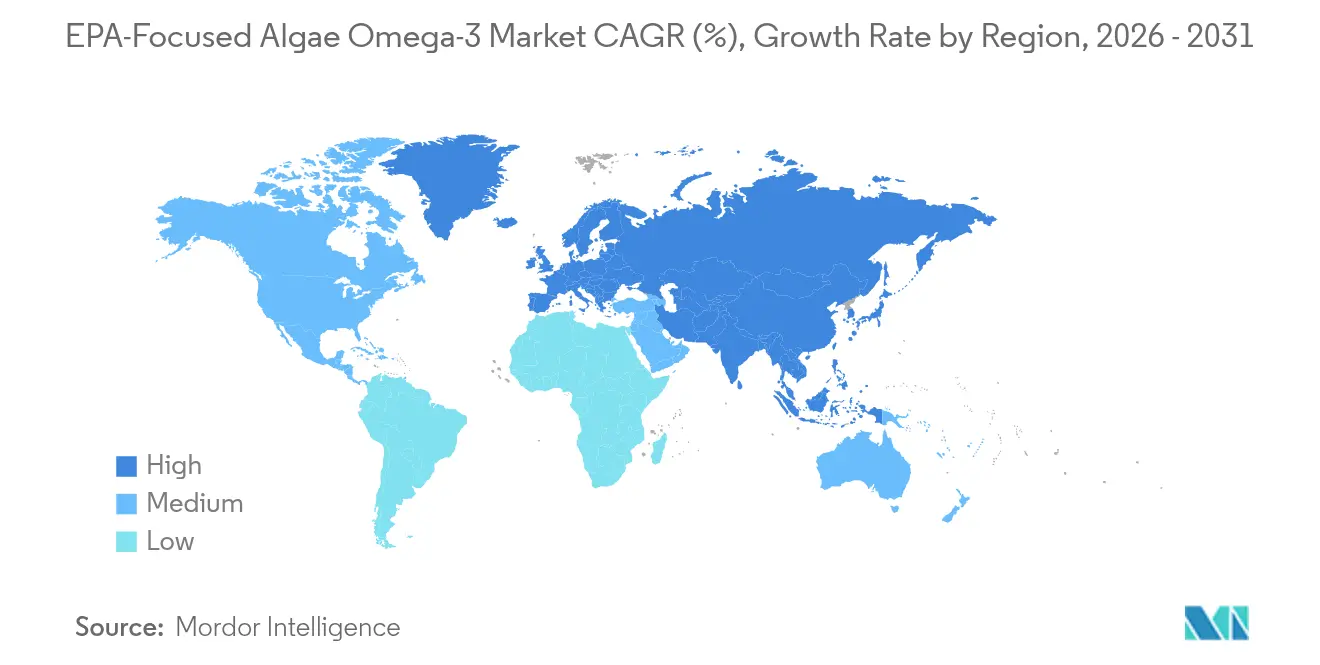

- Par géographie, l'Amérique du Nord détenait 35,95 % des revenus de 2025, tandis que la région Asie-Pacifique enregistre le TCAC le plus élevé à 12,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Ingrédients Algues Oméga-3 Axés sur l'EPA

Analyse de l'Impact des Moteurs*

| Moteurs | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La montée de la sensibilisation à la santé stimule la demande d'EPA pour la santé cardiaque et le soutien cognitif | +2.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les tendances alimentaires véganes et à base de plantes favorisent l'EPA dérivé des algues | +2.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Applications croissantes dans les préparations pour nourrissons et les aliments fonctionnels | +2.2% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Les approbations réglementaires et les initiatives gouvernementales favorisent les oméga-3 d'algues | +1.8% | Mondial, piloté par les cadres réglementaires de l'UE et de la FDA américaine | Court terme (≤ 2 ans) |

| Innovation dans les souches d'algues à haute pureté et exemptes de contaminants | +1.5% | Mondial, avec des pôles de R&D aux Pays-Bas, aux États-Unis et en Chine | Long terme (≥ 4 ans) |

| Adoption dans les formulations d'aliments pour l'aquaculture de précision | +1.7% | Asie-Pacifique, Europe, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Montée de la Sensibilisation à la Santé Stimule la Demande d'EPA pour la Santé Cardiaque et le Soutien Cognitif

Les maladies cardiovasculaires continuent d'être la principale cause de mortalité dans le monde. L'essai REDUCE-IT a montré qu'une prise quotidienne de 4 grammes d'icosapent éthylique réduisait de 25 % les événements cardiaques indésirables majeurs chez les patients traités par statines, faisant passer l'EPA du statut d'ingrédient de bien-être général à celui d'option thérapeutique ciblée. Cette validation clinique a conduit l'Association Américaine du Cœur à réviser ses recommandations de 2024, préconisant une supplémentation riche en EPA pour les personnes présentant des taux de triglycérides supérieurs à 150 milligrammes par décilitre, une condition affectant environ 25 % des adultes américains[1]Source : Association Américaine du Cœur, "Déclaration Scientifique sur les Oméga-3 2024," heart.org. L'EPA dérivé des algues constitue une alternative exempte de contaminants à l'huile de poisson, que l'Agence de Protection de l'Environnement a signalée pour l'accumulation de méthylmercure dans les espèces prédatrices comme le thon et l'espadon. De plus, des recherches émergentes sur le rôle de l'EPA dans la neuroinflammation suggèrent qu'il pourrait contribuer à ralentir le déclin cognitif chez les patients atteints de la maladie d'Alzheimer à un stade précoce en modulant l'activation microgliale, un mécanisme distinct du rôle structurel du DHA dans les membranes neuronales. Au Japon, l'Agence des Affaires des Consommateurs a approuvé une étiquette « Aliments avec Allégations Fonctionnelles » pour les produits à base d'EPA d'algues conçus pour soutenir la rétention mémorielle chez les adultes de plus de 60 ans. Cette étape réglementaire a permis la distribution de ces produits dans les chaînes de supérettes à Tokyo et à Osaka.

Les Tendances Alimentaires Véganes et à Base de Plantes Favorisent l'EPA Dérivé des Algues

Le virage mondial vers les régimes alimentaires à base de plantes a mis en évidence un décalage structurel entre les préférences des consommateurs et les sources traditionnelles d'oméga-3. La production d'huile de poisson réduit les stocks de poissons fourragers, comme l'anchois péruvien, et augmente la mortalité par prises accessoires. L'EPA d'algues, qui répond aux normes de certification végane de The Vegan Society, attire les consommateurs flexitariens qui se concentrent sur les préoccupations environnementales plutôt que sur les questions éthiques. En 2024, les ventes de produits protéinés à base de plantes aux États-Unis ont augmenté de 27 %, avec des marques de premier plan comme Ripple Foods et Oatly incorporant des oméga-3 d'algues dans leurs boissons pour pallier les carences nutritionnelles causées par une réduction de la consommation de fruits de mer. L'AlgaPrime DHA de Corbion, initialement conçu pour l'aquaculture, a également gagné en popularité auprès des marques de compléments véganes promouvant des capsules d'EPA « respectueuses des océans ». Ces capsules se vendent avec une prime de prix de 15 à 20 % par rapport aux gélules d'huile de poisson traditionnelles sur les marchés de détail européens. Les analyses du cycle de vie révèlent que la fermentation d'algues génère 63 % moins d'émissions de gaz à effet de serre par kilogramme d'oméga-3 par rapport aux pêcheries sauvages, ce qui s'aligne sur les objectifs de réduction du carbone de portée 3 des acheteurs institutionnels. Les consommateurs plus jeunes, notamment ceux âgés de 25 à 40 ans, montrent une plus grande disposition à payer pour des ingrédients certifiés durables. Ce comportement indique que le segment EPA vegan est prêt à croître plus rapidement que les alternatives à base d'huile de poisson à mesure que les générations Millénaires et Z atteignent leurs années de revenus maximaux.

Applications Croissantes dans les Préparations pour Nourrissons et les Aliments Fonctionnels

Les fabricants de préparations pour nourrissons font face à des exigences réglementaires croissantes pour reproduire le profil en acides gras du lait maternel humain, qui contient à la fois de l'EPA et du DHA dans des ratios allant généralement de 1:3 à 1:5, selon le régime alimentaire maternel. La mise à jour 2024 de l'Autorité Européenne de Sécurité des Aliments (EFSA) concernant les directives sur les préparations pour nourrissons autorise l'inclusion d'EPA dérivé des algues à des concentrations allant jusqu'à 0,5 % des acides gras totaux, à condition que l'organisme source soit soit Schizochytrium soit Crypthecodinium, et que les tests de contaminants confirment des niveaux de métaux lourds inférieurs à 0,01 parties par million[2]Source : Autorité Européenne de Sécurité des Aliments. "Autorisation de Nouveaux Aliments." efsa.europa.eu. Aux États-Unis, les fabricants opérant sous les avis GRAS (Généralement Reconnu comme Sûr) de la FDA ont commencé à reformuler les préparations de stade 2 pour les nourrissons âgés de 6 à 12 mois, en incorporant de l'EPA dérivé des algues pour soutenir le développement visuel et cognitif pendant la phase critique de myélinisation. En plus de la nutrition infantile, les applications alimentaires fonctionnelles de l'EPA dérivé des algues s'étendent à des produits tels que les yaourts enrichis, les barres de granola et les smoothies prêts à boire. Le profil gustatif neutre et la stabilité oxydative de l'EPA d'algues permettent aux fabricants d'inclure 50 à 100 milligrammes par portion sans les arômes indésirables associés aux formulations antérieures à base d'huile de poisson. Par exemple, le lancement en 2024 par Danone d'un yaourt probiotique enrichi en EPA en France a utilisé l'huile de Schizochytrium pour soutenir des allégations relatives à l'axe intestin-cerveau. Ce positionnement à double bénéfice a conduit à un taux de réachat 18 % plus élevé par rapport aux références probiotiques standard.

Les Approbations Réglementaires et les Initiatives Gouvernementales Favorisent les Oméga-3 d'Algues

Les soutiens gouvernementaux et les voies d'approbation simplifiées font évoluer l'EPA d'algues d'un ingrédient de niche vers un intrant courant. En 2024, l'Administration Nationale des Produits Médicaux de Chine a mis à jour ses directives d'enregistrement des aliments de santé, reconnaissant les oméga-3 dérivés des algues comme un composant fonctionnel approuvé. Cette mise à jour a réduit le délai d'approbation de 24 à 12 mois et a supprimé l'exigence d'essais cliniques nationaux si les demandeurs fournissent des dossiers de sécurité de l'EFSA ou de la FDA. Au Royaume-Uni, l'Agence des Normes Alimentaires a publié une évaluation de sécurité positive pour les huiles d'algues à haute teneur en EPA en 2024. Cette approbation permet leur inclusion dans les substituts de repas et les poudres de nutrition sportive, qui peuvent désormais être distribués via les canaux approuvés par le Service National de Santé. Aux États-Unis, la FDA autorise une allégation de santé qualifiée associant les oméga-3 à un risque réduit de maladie coronarienne, applicable à l'EPA d'algues[3]Source : Administration Américaine des Aliments et des Médicaments. "Allégations de Santé Qualifiées pour les Acides Gras Oméga-3." fda.gov. Cependant, les étiquettes doivent indiquer que l'allégation est fondée sur des « recherches probantes mais non concluantes ». Ces évolutions réglementaires simplifient l'entrée sur le marché pour les nouvelles marques et réduisent les coûts de conformité pour les entreprises multinationales qui reformulent leurs produits. Ce changement positionne de plus en plus l'EPA d'algues comme une alternative privilégiée à l'huile de poisson, notamment dans les régions où les tests de contaminants sont stricts.

Analyse de l'Impact des Freins*

| Freins | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de production élevés liés aux procédés de fermentation | -1.8% | Mondial, le plus aigu dans les régions à coûts énergétiques élevés (Europe, Japon) | Moyen terme (2-4 ans) |

| Défis techniques pour atteindre des rendements élevés en EPA | -1.2% | Mondial, affectant toutes les opérations de fermentation hétérotrophe | Long terme (≥ 4 ans) |

| Dépendances de la chaîne d'approvisionnement vis-à-vis de la fermentation contrôlée | -0.9% | Mondial, avec des vulnérabilités dans l'approvisionnement en glucose et en azote | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées à une production à forte consommation d'énergie | -1.1% | Europe, Amérique du Nord (juridictions soumises à la taxe carbone) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production Élevés liés aux Procédés de Fermentation

La production de 10 000 tonnes métriques d'EPA à partir de microalgues nécessite des investissements substantiels. Les installations exigent plus de 150 millions USD en raison du besoin en glucose de qualité pharmaceutique, de bioréacteurs stériles et de contrôles de température stricts. Une fois opérationnelle, la consommation d'énergie devient un facteur de coût majeur, atteignant 8 à 12 kilowattheures par kilogramme d'huile d'algues brute. En 2024, les producteurs européens ont fait face à des défis importants lorsque les prix du gaz naturel ont grimpé à environ 127 USD par mégawattheure à la suite de perturbations des gazoducs. Cette hausse a contraint certains producteurs à interrompre leurs opérations et à s'approvisionner auprès de fournisseurs asiatiques moins coûteux pour les huiles finies. Les coûts de main-d'œuvre pèsent également sur les budgets, les ingénieurs en bioprocédés qualifiés et le personnel d'assurance qualité représentant 15 à 20 % des dépenses totales. Les producteurs occidentaux sont particulièrement touchés, en concurrence avec des usines de fermentation chinoises et indiennes où les salaires sont 40 à 60 % inférieurs. De plus, la réalisation d'économies d'échelle reste difficile pour les installations produisant moins de 5 000 tonnes métriques par an. Cette limitation a conduit à une consolidation du marché, favorisant les géants à intégration verticale capables de répartir les coûts fixes sur plusieurs gammes de produits.

Défis Techniques pour Atteindre des Rendements Élevés en EPA

Les souches sauvages de Schizochytrium et de Nannochloropsis synthétisent le DHA et l'EPA aux côtés d'autres lipides, tels que les acides palmitique et oléique. Dans les fermentations typiques, cela limite la teneur en EPA à 10-15 % du rendement lipidique total. Des chercheurs ont amélioré l'activité des enzymes désaturase et élongase par ingénierie métabolique, atteignant des rendements en laboratoire de 25 % d'EPA dans Yarrowia lipolytica. Cependant, la mise à l'échelle de ces résultats au niveau industriel présente des défis, notamment la perte de plasmides, la contamination des cultures et la réduction de la productivité de la biomasse. Les procédés de purification en aval, tels que la distillation moléculaire et la chromatographie, augmentent les coûts de production de 30 à 40 %. De plus, chaque étape de purification entraîne une perte de rendement de 5 à 10 %, diminuant les avantages économiques des souches à haute teneur en EPA. Bien que la culture photosynthétique de Nannochloropsis en bassins ouverts soit économe en énergie, elle est confrontée à des problèmes tels que la variabilité saisonnière, la contamination par des espèces d'algues concurrentes et des niveaux d'EPA dépassant rarement 3 % du poids sec, ce qui la rend inadaptée aux applications de qualité pharmaceutique. La limite technique du rendement en EPA par cycle de fermentation contraint davantage le débit, obligeant les producteurs soit à investir dans une capacité supplémentaire de bioréacteurs, soit à accepter des marges plus faibles sur les produits à pureté moyenne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Concentration : La Pureté Premium Domine le Segment Cardiovasculaire

En 2025, les formulations d'EPA à haute concentration, contenant 70 % ou plus d'EPA en poids, représentaient 42,65 % de la part de marché, principalement en raison de leur utilisation dans les applications pharmaceutiques. Ces applications nécessitent que les prescriptions d'icosapent éthylique respectent les normes de monographie de la FDA, qui exigent une pureté de 96 %. Les produits à concentration moyenne, avec 40 à 69 % d'EPA, croissent à un taux annuel de 12,63 % jusqu'en 2031. Cette croissance est portée par les fabricants d'aliments fonctionnels qui équilibrent la biodisponibilité et les coûts des ingrédients. Ces fabricants incorporent des huiles à 50-60 % d'EPA dans des boissons enrichies et des barres de collation, ciblant le bien-être général plutôt que la gestion des maladies. En revanche, les offres à faible concentration, avec moins de 40 % d'EPA, sont utilisées dans l'alimentation aquacole et la nutrition des animaux de compagnie. Dans ces segments, le coût par kilogramme d'oméga-3 est prioritaire sur la pureté absolue, permettant la co-extraction du DHA et d'autres acides gras. Les fournisseurs d'ingrédients déplacent leur attention vers les concentrations moyennes, reconnaissant que si les marques d'alimentation et de boissons ne peuvent pas absorber la prime de prix de 40 à 50 % de la purification de qualité pharmaceutique, elles nécessitent néanmoins des niveaux d'EPA suffisants pour soutenir les allégations de santé sur les emballages.

La conformité réglementaire influence considérablement les choix de concentration. Par exemple, le cadre des Nouveaux Aliments de l'Union Européenne autorise les huiles d'algues contenant jusqu'à 450 milligrammes d'EPA par portion journalière dans les compléments alimentaires sans nécessiter de données de sécurité supplémentaires. Cependant, des doses plus élevées nécessitent une approbation par essai clinique. De même, le Ministère de la Santé, du Travail et des Affaires Sociales du Japon limite l'EPA à 600 milligrammes par jour pour les produits en vente libre, les quantités supérieures nécessitant une surveillance par ordonnance. Pour répondre à ces exigences, Veramaris et DSM-Firmenich ont investi dans des lignes de purification modulaires. Ces systèmes peuvent ajuster les objectifs de concentration au cours d'un seul cycle de production, leur permettant de servir des clients pharmaceutiques, de compléments alimentaires et alimentaires à partir du même lot de fermentation tout en gérant les fluctuations de la demande dans divers segments d'utilisation finale. De plus, des efforts émergents d'ingénierie des souches visent à produire 80 % d'EPA directement dans le fermenteur. Cette innovation élimine le besoin de procédés de distillation coûteux et réduit l'écart de prix entre les concentrations moyennes et élevées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Forme : La Structure Triglycéride Reproduit le Lait Maternel Humain

En 2025, l'EPA sous forme de triglycérides a contribué à 51,60 % des revenus du marché, avec un taux de croissance projeté de 12,42 % jusqu'en 2031. Cette croissance est portée par sa biodisponibilité supérieure et sa similarité structurelle avec le lait maternel humain, où les acides gras oméga-3 sont situés en position sn-2 du squelette glycérol. Des études cliniques révèlent que l'EPA sous forme de triglycérides atteint une incorporation plasmatique 50 % plus élevée par rapport aux formulations d'esters éthyliques lorsqu'il est consommé avec un repas pauvre en graisses. Cette caractéristique est particulièrement significative pour les applications dans les préparations pour nourrissons, où la teneur en graisses est strictement réglementée. L'EPA sous forme d'ester éthylique, qui détenait une part de marché de 32,25 % en 2025, reste la forme dominante dans les produits pharmaceutiques en raison de sa capacité à délivrer une teneur plus élevée en EPA par capsule, généralement 1 000 milligrammes contre 600 à 700 milligrammes pour les triglycérides, et de sa conformité aux normes de monographie de la Pharmacopée des États-Unis pour les médicaments oméga-3 sur ordonnance. L'EPA sous forme de phospholipides, dérivé des fractions lipidiques polaires de certaines espèces d'algues, représentait les 16,15 % restants du marché. Son utilisation croissante dans les compléments pour la santé cognitive est soutenue par des preuves que l'EPA lié à la phosphatidylcholine traverse plus efficacement la barrière hémato-encéphalique que les acides gras libres.

En 2025, l'Autorité Européenne de Sécurité des Aliments a émis un avis sur la sécurité des huiles d'algues, notant que les formes triglycérides présentent des taux d'oxydation plus faibles pendant le stockage. Cette caractéristique prolonge leur durée de conservation à 24 mois, contre 18 mois pour les esters éthyliques dans des conditions d'emballage similaires. La gamme de produits AlgaPrime de Corbion utilise la réestérification enzymatique pour convertir les intermédiaires d'esters éthyliques en triglycérides. Bien que ce procédé augmente les coûts de production de 2 à 3 USD par kilogramme, il permet une tarification premium dans les appels d'offres européens pour les préparations pour nourrissons, où les spécifications d'approvisionnement exigent la forme triglycéride. Cependant, l'EPA sous forme de phospholipides est confronté à des limitations en raison de sa faible abondance naturelle dans la plupart des souches d'algues, généralement 5 à 8 % des lipides totaux. Cette rareté nécessite une extraction sélective, faisant grimper les coûts au-dessus de 200 USD par kilogramme et limitant son utilisation aux compléments nootropiques à haute marge vendus directement aux consommateurs. Des efforts pour améliorer la synthèse des phospholipides sont en cours, avec des institutions de recherche aux Pays-Bas et en Australie étudiant des modifications génétiques de Nannochloropsis. Des essais à l'échelle pilote sont prévus pour 2026.

Par Application : Les Compléments Alimentaires en Tête, l'Alimentation s'Accélère

En 2025, les compléments alimentaires représentaient 38,05 % de la demande, portés par des réseaux de distribution bien établis tels que les détaillants d'aliments de santé, les plateformes de commerce électronique et les chaînes de pharmacies, qui mettent en avant les gélules d'oméga-3. Les applications dans l'alimentation et les boissons, en expansion à un taux de croissance annuel de 12,72 %, sont les plus dynamiques parmi tous les usages finaux. Les marques de protéines à base de plantes intègrent l'EPA d'algues dans des boissons prêtes à consommer, du lait d'avoine enrichi et des barres de collation fonctionnelles, capitalisant sur les allégations de santé cognitive et cardiovasculaire, comme le souligne Innova Market Insights. Les fabricants de préparations pour nourrissons représentent une niche à haute valeur dans le secteur alimentaire, avec des prix d'EPA atteignant 180 à 220 USD par kilogramme. Cette tarification premium reflète la conformité aux réglementations strictes européennes et américaines sur les niveaux de contaminants et les ratios d'acides gras. Les applications pharmaceutiques, notamment l'icosapent éthylique sur ordonnance pour l'hypertriglycéridémie sévère, génèrent les marges bénéficiaires les plus élevées mais font face à des contraintes de volume. Ces limitations découlent de l'exigence d'une pureté d'EPA de 96 % et du respect des réglementations de Bonnes Pratiques de Fabrication imposées par la FDA et l'Agence Européenne des Médicaments.

Les applications dans l'alimentation animale, notamment dans l'aquaculture du saumon et de la crevette, représentaient 17,65 % du volume de 2025 et croissent à un taux de 11,28 %. Les producteurs visent à réduire leur dépendance à la farine de poisson et à l'huile de poisson issues de la pêche sauvage, qui ont connu une volatilité des prix dépassant 30 % d'une année sur l'autre en raison des baisses liées au phénomène El Niño des stocks d'anchois au large des côtes du Pérou, comme le rapporte le Rapport sur les Pêches de la FAO. En 2024, Veramaris a démontré par des essais que le remplacement de 50 % de l'huile de poisson dans l'alimentation du saumon par de l'EPA d'algues maintenait la teneur en oméga-3 des filets au-dessus de 2 grammes pour 100 grammes tout en améliorant les indices de conversion alimentaire de 1,25 à 1,15. Cette amélioration se traduit par des économies de coûts de 0,08 à 0,12 USD par kilogramme de poisson récolté. Les écloseries de crevettes en Thaïlande et au Vietnam adoptent l'EPA d'algues pour améliorer les taux de survie larvaire, qui peuvent tomber en dessous de 40 % lorsque la farine de poisson est contaminée par des bactéries Vibrio. Les huiles d'algues éliminent ce risque pathogène, augmentant les taux de survie à 65-70 % dans des essais contrôlés. De plus, les cadres réglementaires de l'Union Européenne autorisent désormais l'étiquetage « nourri aux oméga-3 d'algues » sur les emballages de saumon d'élevage. Cet étiquetage offre un avantage marketing et soutient une tarification premium sur les marchés de détail axés sur la durabilité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

En 2025, l'Amérique du Nord a capté une part de marché de 35,95 %, portée par le secteur américain des compléments alimentaires d'une valeur de 8 milliards USD. Le cadre réglementaire américain, en vertu de la Loi sur la Santé et l'Éducation en matière de Compléments Alimentaires, permet aux produits oméga-3 de formuler des allégations structure-fonction sans nécessiter d'approbation préalable de la FDA. La recommandation 2024 de l'Association Américaine du Cœur concernant la supplémentation en EPA pour les personnes présentant des triglycérides élevés a stimulé la demande tant sur ordonnance qu'en vente libre. De plus, les Directives Alimentaires 2025-2030 du Département de l'Agriculture des États-Unis ont identifié les oméga-3 dérivés des algues comme une alternative viable aux fruits de mer pour ceux qui évitent les produits animaux. Au Canada, la Direction des Produits de Santé Naturels et Sans Ordonnance a approuvé plusieurs produits à base d'EPA d'algues pour des allégations cardiovasculaires en 2024, permettant leur distribution via les chaînes nationales de pharmacies comme Shoppers Drug Mart. Au Mexique, la classe moyenne croissante et une prévalence de 35 % du syndrome métabolique chez les adultes de plus de 40 ans stimulent la demande de compléments oméga-3. Cependant, les droits de douane à l'importation sur les produits finis dépassant 15 % représentent une opportunité de développer une capacité de fermentation nationale.

L'Asie-Pacifique devrait croître à un taux annuel de 12,34 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide. Cette croissance est largement alimentée par la Campagne Nationale de Sensibilisation à la Santé de la Chine, qui a mis l'accent sur la consommation d'oméga-3 pour les populations urbaines et alloué 2 milliards CNY (280 millions USD) à l'éducation du public sur la prévention des maladies cardiovasculaires. Au Japon, où 28 % de la population a plus de 65 ans, la demande de compléments pour la santé cognitive est en hausse. L'approbation en 2024 par l'Agence des Affaires des Consommateurs des étiquettes « Aliments avec Allégations Fonctionnelles » pour l'EPA d'algues, ciblant la rétention mémorielle, a élargi la distribution dans les supérettes de villes comme Tokyo, Osaka et Nagoya. Le marché indien des compléments alimentaires a progressé de 22 % en 2024, l'EPA d'algues gagnant en popularité en tant qu'option adaptée aux végétariens dans un pays où 30 à 40 % de la population suit des régimes lacto-végétariens pour des raisons culturelles ou religieuses. En Australie, l'Administration des Biens Thérapeutiques inclut les oméga-3 d'algues dans son registre des médicaments complémentaires. Des marques locales comme Melrose Health ont lancé des gélules d'EPA d'algues destinées aux amateurs de fitness et aux consommateurs à base de plantes. En Corée du Sud, le Ministère de la Sécurité Alimentaire et des Médicaments a approuvé l'EPA d'algues pour une utilisation dans les préparations pour nourrissons en 2024, incitant les fabricants nationaux à reformuler leurs gammes de produits premium.

L'Europe représentait 24,10 % des revenus de 2025, avec l'Allemagne, le Royaume-Uni et la France en tête de la consommation en raison d'une forte sensibilisation des consommateurs aux bienfaits des oméga-3 et de réglementations strictes sur les contaminants qui favorisent les algues par rapport à l'huile de poisson. Les approbations mises à jour de l'Autorité Européenne de Sécurité des Aliments concernant les Nouveaux Aliments pour les huiles de Schizochytrium ont simplifié l'entrée sur le marché, réduisant le délai de mise sur le marché de 18 mois à 9 mois pour les produits dont la sécurité est établie. Après le Brexit, le Royaume-Uni a établi une voie réglementaire distincte, permettant à l'Agence des Normes Alimentaires d'émettre des approbations. En 2024, l'agence a publié des évaluations de sécurité positives pour les huiles d'algues à haute teneur en EPA, autorisant leur utilisation dans les substituts de repas distribués via les canaux du Service National de Santé. L'Espagne et l'Italie émergent comme des marchés en croissance pour l'EPA d'algues dans les aliments fonctionnels, les adeptes du régime méditerranéen adoptant de plus en plus les huiles d'olive enrichies et les yaourts comme formats de consommation pratiques. L'Amérique du Sud et les régions Moyen-Orient-Afrique, qui représentaient ensemble 8,20 % de la demande de 2025, restent sous-pénétrées. Cependant, l'agence réglementaire brésilienne ANVISA a approuvé les oméga-3 d'algues pour les compléments alimentaires en 2024, et l'Autorité Alimentaire et Médicamenteuse d'Arabie Saoudite examine des demandes pour les préparations pour nourrissons. Ces développements pourraient stimuler une croissance à deux chiffres dans ces régions d'ici 2027.

Paysage réglementaire

La réglementation des ingrédients oméga-3 algaux axés sur l'EPA repose sur des cadres relatifs aux nouveaux aliments et aux compléments alimentaires qui contrôlent les organismes sources éligibles, les spécifications et les niveaux d'utilisation maximaux. Dans l'UE, l'huile de Schizochytrium sp. (y compris les huiles riches en DHA et EPA) relève du régime des Novel Food (règlement (UE) 2015/2283), la liste de l'Union étant mise à jour par des mesures telles que le règlement d'exécution (UE) 2024/2062. Ces mises à jour permettent un placement plus clair des huiles algales autorisées dans les usages alimentaires et de complémentation, tout en maintenant des exigences d'autorisation distinctes pour les formes dérivées spécifiques, notamment les formats d'esters éthyliques traités selon leur propre voie d'autorisation. Aux États-Unis, les huiles DHA/EPA dérivées d'algues suivent généralement les voies GRAS de la FDA, et doivent être conformes à l'identité de l'ingrédient et aux conditions d'utilisation compatibles avec les règles américaines relatives aux additifs alimentaires et à l'étiquetage des compléments.

Après le Brexit, le Royaume-Uni utilise une voie d'évaluation indépendante, et en février 2026, la Food Standards Agency et la Food Standards Scotland ont publié une évaluation de sécurité soutenant une modification de spécification pour l'huile de Schizochytrium sp. soumise par DSM Nutritional Products Ltd. Ce changement réduit l'exigence minimale de DHA (de 22,5 % à 15,0 %) tout en conservant les considérations de sécurité. Par ailleurs, les États-Unis continuent d'examiner les nouveaux formats et propositions d'utilisation via les processus relatifs aux ingrédients diététiques, y compris une notification NDI de septembre 2024 pour une huile algale de monoacylglycérol avec des apports proposés allant jusqu'à 2,0 g/jour d'EPA et de DHA combinés, ce qui indique que les formes de délivrance modifiées peuvent faire l'objet d'un contrôle réglementaire supplémentaire par rapport aux huiles de triglycérides conventionnelles.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la découverte et l'optimisation des souches (souvent via des plateformes propriétaires de Schizochytrium), suivies de la fermentation hétérotrophe, de la récolte et de l'extraction de l'huile. Les étapes en aval comprennent la désodorisation et la concentration (distillation moléculaire et/ou chromatographie si nécessaire), la stabilisation antioxydante, et la conversion en formats finis tels que les huiles en vrac, les poudres, les émulsions et les ingrédients encapsulés. La commercialisation s'effectue ensuite via l'approvisionnement B2B en ingrédients vers les propriétaires de marques de compléments alimentaires, les fabricants d'aliments fonctionnels et de préparations pour nourrissons, les canaux de qualité pharmaceutique (le cas échéant), et les formulateurs d'aquaculture et d'alimentation pour animaux de compagnie. Dans toutes ces catégories, les systèmes de qualité et les tests de contaminants constituent des exigences de passage obligatoire.

Les goulots d'étranglement se concentrent généralement sur les intrants (glucose et nutriments), l'échelle des fermenteurs et l'intensité énergétique, ainsi que le coût d'augmentation de la teneur en EPA sans raffinage multi-étapes. La chaîne reflète également des efforts pour réduire la complexité en aval grâce à l'innovation en matière de souches et de procédés, notamment le lancement en avril 2026 par Fermentalg de sa gamme Omega Origins utilisant Schizochytrium sp. FCC-3204 pour offrir des niveaux élevés d'EPA/DHA sans étapes de concentration chimique. L'alignement réglementaire et normatif façonne également la conception de la chaîne, y compris les travaux en cours du Codex Alimentarius sur un projet de norme pour les huiles oméga-3 microbiennes. Ce projet fixe des seuils de composition minimaux (par exemple, un minimum de 15 % en poids de la somme EPA et DHA), pouvant influencer les spécifications, les régimes de test et la qualification des acheteurs dans le commerce international.

Paysage Concurrentiel

Le marché des ingrédients algues oméga-3 axés sur l'EPA affiche un niveau de concentration élevé, DSM-Firmenich, Corbion et BASF détenant collectivement des brevets de fermentation, des bibliothèques de souches et des capacités de purification à grande échelle. L'usine de Veramaris au Nebraska dépasse une capacité annuelle de 15 000 tonnes et a démontré une croissance pondérale du saumon 30 % plus rapide lors des essais de 2024, remportant des contrats pluriannuels avec Mowi et SalMar. Corbion a déclaré une marge d'EBITDA de 22 % sur les ingrédients d'algues en s'appuyant sur son infrastructure d'acide lactique, tandis que BASF regroupe l'EPA avec des vitamines et des caroténoïdes pour un approvisionnement en guichet unique.

Sur le plan stratégique, les leaders s'intègrent en amont dans l'ingénierie des souches et en aval dans les formulations clés en main. Veramaris vend désormais des concentrés d'alimentation pré-mélangés, et Corbion fournit des bases prêtes à l'emploi pour les préparations pour nourrissons. Les droits de douane régionaux de 20 à 25 % sur les compléments finis laissent de l'espace pour les fermenteurs locaux au Brésil et en Afrique du Sud. L'activité de brevets en 2024 s'est concentrée sur l'édition CRISPR de Yarrowia et Schizochytrium pour atteindre 30 % d'EPA au niveau du fermenteur, une percée qui pourrait perturber l'économie de la purification. Les entreprises plus petites comme Fermentalg et BioProcess Algae ciblent des niches pharmaceutiques où les marges compensent les désavantages d'échelle, bien que leur tonnage limité les maintienne en dehors des circuits principaux d'alimentation et d'alimentation animale.

Des projets photosynthétiques émergents dans les climats désertiques visent à combiner l'abondance du soleil avec des coûts fonciers faibles, mais le contrôle de la contamination et la variabilité des rendements ont entravé la commercialisation. Les alliances horizontales, telles que le plan de Corbion-Bunge d'utiliser les déchets de glycérol du biodiesel, signalent de nouvelles tactiques de partage des coûts susceptibles d'influencer la dynamique concurrentielle future sur le marché des ingrédients algues oméga-3 axés sur l'EPA.

Leaders du Secteur des Ingrédients Algues Oméga-3 Axés sur l'EPA

Omega Protein Corporation

The Archer Daniels Midland Company

DSM-Firmenich

Corbion N.V.

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent dans les formulations nécessitant des profils à teneur en EPA plus élevée avec un positionnement clean-label, en particulier lorsque les marques visent le remplacement de l'huile de poisson sans problèmes de goût ou de contaminants. En 2025-2026, l'activité des fournisseurs montre un déplacement au-delà des portefeuilles axés uniquement sur le DHA vers des mélanges à plus forte teneur en EPA. Fermentalg a lancé Omega Origins en 2026 avec un profil riche en EPA/DHA atteignant, selon les rapports, jusqu'à 40 % d'EPA et 20 % de DHA sans concentration chimique, tandis que GC Rieber VivoMega a élargi son portefeuille à base d'algues avec des lancements tels qu'Algae 1060 TG Premium (décembre 2025) et Algae 1045 TG (février 2026). Cela élargit les cas d'usage adressables pour les aliments fonctionnels (alternatives laitières, boissons et barres), la nutrition animale de compagnie, et l'aquaculture de précision, où les acheteurs privilégient une performance sensorielle stable et une formulation simplifiée par rapport aux huiles marines conventionnelles.

La localisation de l'approvisionnement et une plus grande flexibilité des spécifications créent également de la place pour de nouvelles capacités et de nouvelles qualités commerciales. En Europe, le début des travaux de MiAlgae sur une installation à grande échelle à Grangemouth, en Écosse (décembre 2025), témoigne d'investissements visant à accroître la disponibilité régionale d'oméga-3. Parallèlement, une évaluation de sécurité de février 2026 réalisée par la FSA/FSS soutenant une modification de spécification pour l'huile de Schizochytrium sp. (DSM Nutritional Products Ltd) indique une voie permettant aux fabricants de mettre à jour les spécifications à mesure que les procédés s'améliorent, sans repartir de zéro en matière de sécurité. Avec des voies d'autorisation établies dans le système Novel Food de l'UE et les notifications GRAS américaines, ces étapes soutiennent une adoption plus large dans les catégories réglementées, y compris la nutrition infantile, et dans des cas d'usage émergents tels que les analogues de viande et de poisson, où les huiles algales autorisées peuvent aider à répondre aux exigences d'étiquetage oméga-3 et d'équivalence nutritionnelle.

Développements récents du secteur

- Juin 2026 : Corbion a publié une analyse du cycle de vie mise à jour pour son portefeuille d'oméga-3 DHA dérivé d'algues, faisant état d'une réduction de 18 à 23 % de l'impact sur le changement climatique par rapport à sa base de référence de 2021. Cette mise à jour renforce les arguments de vente étayés par l'ACV pour les propriétaires de marques et les clients de l'alimentation animale qui évaluent les ingrédients par rapport aux objectifs de portée 3 et aux critères de durabilité des achats.

- Juillet 2025 : Corbion a obtenu des approbations réglementaires de l'Administration générale des douanes de Chine (GACC) pour ses marques AlgaPrime DHA et AlgaVia DHA destinées à la nutrition humaine et animale. Ces homologations élargissent l'accès aux canaux d'importation chinois et améliorent la capacité de l'entreprise à servir à la fois les chaînes de valeur des compléments et de l'alimentation animale à partir de familles de produits approuvées.

- Octobre 2024 : DSM-Firmenich a lancé mondialement life's DHA B54-0100, une huile algale hautement concentrée offrant 545 mg de DHA et 80 mg d'EPA par portion. Cette puissance permet des designs de capsules plus petites et peut réduire les contraintes de formulation pour les marques de compléments visant une teneur en oméga-3 plus élevée par dose.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des ingrédients oméga-3 axés sur l'EPA produits à partir d'algues et vendus comme intrant pour les produits finis de nutrition et de santé dans les principales régions. Le chiffre d'affaires est comptabilisé au niveau de l'ingrédient, l'ingrédient EPA algal étant fourni sous des formes définies pour la formulation en aval.

Exclusions du périmètre : les produits de consommation finis, les mélanges oméga-3 génériques où l'EPA n'est pas l'objectif principal, et les services liés au marketing ou à la distribution sont exclus de la valeur du marché.

Aperçu de la segmentation

- Par Concentration

- Haute Concentration

- Concentration Moyenne

- Faible Concentration

- Par Forme

- Triglycérides

- Esters Éthyliques

- Phospholipides

- Par Application

- Alimentation et Boissons

- Alimentation et Boissons Fonctionnelles

- Préparations pour Nourrissons

- Autres

- Compléments Alimentaires

- Produits Pharmaceutiques

- Alimentation Animale

- Alimentation et Boissons

- Par Géographie

- Amérique du Nord

- États-Unis

- Mexique

- Canada

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la chaîne d'approvisionnement des oméga-3 algaux, en se concentrant sur les points où la teneur en EPA, la forme de l'ingrédient et la demande en usage final apparaissent dans les prix et l'adoption. Nous avons utilisé des sources publiques telles que les avis et directives de la FDA, la littérature du NIH et de PubMed pour les résultats liés à l'EPA, les statistiques officielles de consommation alimentaire de l'USDA et d'autres organismes le cas échéant, ainsi que les données commerciales de l'UN Comtrade pour suivre les mouvements des huiles et concentrés apparentés.

Pour ancrer le modèle dans la réalité de la production, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les fiches de spécification de produits et une couverture médiatique crédible afin de comprendre les ajouts de capacité, les tendances de formulation et les plages de concentration courantes. Le cas échéant, des sources payantes pour les données financières des entreprises et le suivi des brevets et de l'innovation ont été utilisées pour recouper l'activité des producteurs et l'orientation des procédés. Les sources documentaires spécifiques listées ici sont illustratives, et d'autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par le biais de discussions avec des experts et d'enquêtes structurées auprès de fournisseurs d'ingrédients, de fabricants sous contrat, d'équipes de formulation côté marques, de distributeurs et de spécialistes techniques qui surveillent les normes de pureté, de stabilité et de dosage. Le marché étant mondial, les échanges ont couvert les signaux d'offre et de demande dans les régions APAC, EMEA et Amériques, et les résultats ont ensuite été utilisés pour confirmer des fourchettes de prix et des taux d'adoption réalistes par application.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Direction générale : 14 % | APAC : 51 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 31 % |

| Petits acteurs : 15 % | Managers : 47 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les signaux de production et de commercialisation sont convertis en un bassin de demande adressable en ingrédients, puis rapprochés en valeur à l'aide de prix réalistes par concentration et forme d'ingrédient. Nous effectuons ensuite des vérifications ascendantes sélectives, telles que des agrégations de fournisseurs et le prix de vente moyen multiplié par les volumes estimés dans les principales applications, afin que les totaux puissent être ajustés lorsqu'une donnée d'entrée semble tendue.

Les intrants qui influencent généralement le modèle comprennent la part d'EPA d'origine algale utilisée dans les compléments alimentaires par rapport aux aliments et boissons, le mélange de triglycérides, d'esters éthyliques et de phospholipides, la répartition des concentrations (élevée, moyenne, faible), et l'évolution attendue des prix liée à la montée en échelle et aux exigences de formulation. L'adoption au niveau des applications est en outre éclairée par la dynamique réglementaire et le rythme de lancement des produits mettant en avant les bénéfices de l'EPA, puis réalignée sur des courbes de montée en puissance de fabrication plausibles pour la chaîne d'approvisionnement en ingrédients.

Pour les prévisions, nous utilisons principalement une analyse de scénarios soutenue par une régression multivariée légère lorsque suffisamment de signaux historiques existent. En pratique, les experts ont tendance à fournir des indications plus claires sur les prix, la capacité et l'adoption que les longues séries chronologiques, en particulier pour les tendances au niveau des ingrédients. Lorsque la visibilité est limitée pour certains pays ou applications de niche, nous utilisons des taux d'adoption de substitution provenant de régions similaires, puis revérifions les volumes implicites avec les retours d'entretiens avant de finaliser la courbe.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de multiples contrôles afin que le total du marché s'aligne sur des signaux réels plutôt que sur une seule hypothèse. Nous comparons les résultats à des indicateurs indépendants tels que les changements de capacité rapportés, les tendances des spécifications de produits concernant la concentration en EPA, et la plausibilité des fourchettes de prix par forme d'ingrédient, puis nous retravaillons tout écart créant des variations irréalistes.

Avant validation finale, le modèle et les hypothèses font l'objet de plusieurs cycles de révision par les analystes, où les sensibilités clés sont testées et les moteurs remis en question pour assurer une cohérence interne. Si un écart majeur apparaît entre les régions ou les applications, les experts sont recontactés pour confirmer ce qui a changé et si cela est temporaire ou structurel. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, et une vérification finale avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle.

Comparaison de l'estimation de Mordor Intelligence du marché des ingrédients oméga-3 algaux axés sur l'EPA avec d'autres estimations publiées

Les valeurs publiées pour ce marché peuvent sembler très éloignées, même lorsque le sujet semble identique, car les règles de comptabilisation diffèrent d'un éditeur à l'autre. Les différences proviennent généralement de ce qui est inclus en tant qu'ingrédient par rapport à un produit fini, de l'année utilisée comme point de départ, et de la manière dont les prix sont projetés lorsque la montée en échelle est attendue.

L'écart principal provient du degré de rigueur avec lequel les ingrédients algaux axés sur l'EPA sont séparés des marchés plus larges des oméga-3 ou des gélules finies, et dans notre modèle, l'ingrédient algal n'est comptabilisé que lorsqu'il est vendu comme intrant à dominante EPA selon une forme et une concentration définies. Ce choix de périmètre est appliqué par Mordor Intelligence. D'autres estimations peuvent également diverger lorsqu'elles supposent une utilisation agressive des capacités, appliquent un prix moyen unique à toutes les formes, ou convertissent les devises à des moments différents, ce qui modifie la valeur même si les volumes sont similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,47 milliard USD (2026) | |

| Éditeur de données mondial A | 0,25 milliard USD (2025) | Utilise une année de référence antérieure et une vision de monétisation plus restreinte pouvant sous-estimer les revenus des ingrédients lorsqu'ils sont vendus dans plusieurs applications, et semble s'appuyer sur une segmentation simplifiée sans séparer clairement les effets de la concentration et de la forme sur les prix. |

| Traqueur de marché en ligne B | 0,63 milliard USD (2025) | Inclut un ensemble plus large d'usages finaux et de formats de produits, et le taux de croissance implicite suggère des hypothèses agressives de montée en échelle et d'adoption qui ne sont pas toujours validées par rapport à des calendriers de montée en puissance réalistes et à la normalisation des prix par concentration. |

Pris ensemble, l'écart s'explique principalement par le périmètre et les mécanismes de tarification, et non par un désaccord sur l'existence de la demande. En maintenant la construction liée à la forme, à la concentration et à l'adoption par application, puis en vérifiant les résultats par rapport à la réalité des capacités et des prix, le chiffre final reste plus facile à tracer et à reproduire lorsque de nouvelles données apparaissent.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Ingrédients Algues Oméga-3 Axés sur l'EPA en 2026 ?

La taille du Marché des Ingrédients Algues Oméga-3 Axés sur l'EPA est de 1,47 milliard USD en 2026.

Quel TCAC est prévu pour le Marché des Ingrédients Algues Oméga-3 Axés sur l'EPA de 2026 à 2031 ?

Un taux de croissance annuel composé de 11,07 % est projeté sur la période 2026-2031.

Quel segment de concentration connaît la croissance la plus rapide ?

Les huiles à concentration moyenne (40-69 % d'EPA) progressent à un TCAC de 12,63 %, portées par la demande des aliments fonctionnels.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 12,34 % grâce aux campagnes de santé publique et au vieillissement des populations.

Dernière mise à jour de la page le: