Taille et Part du Marché des Oméga 3-AGPI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

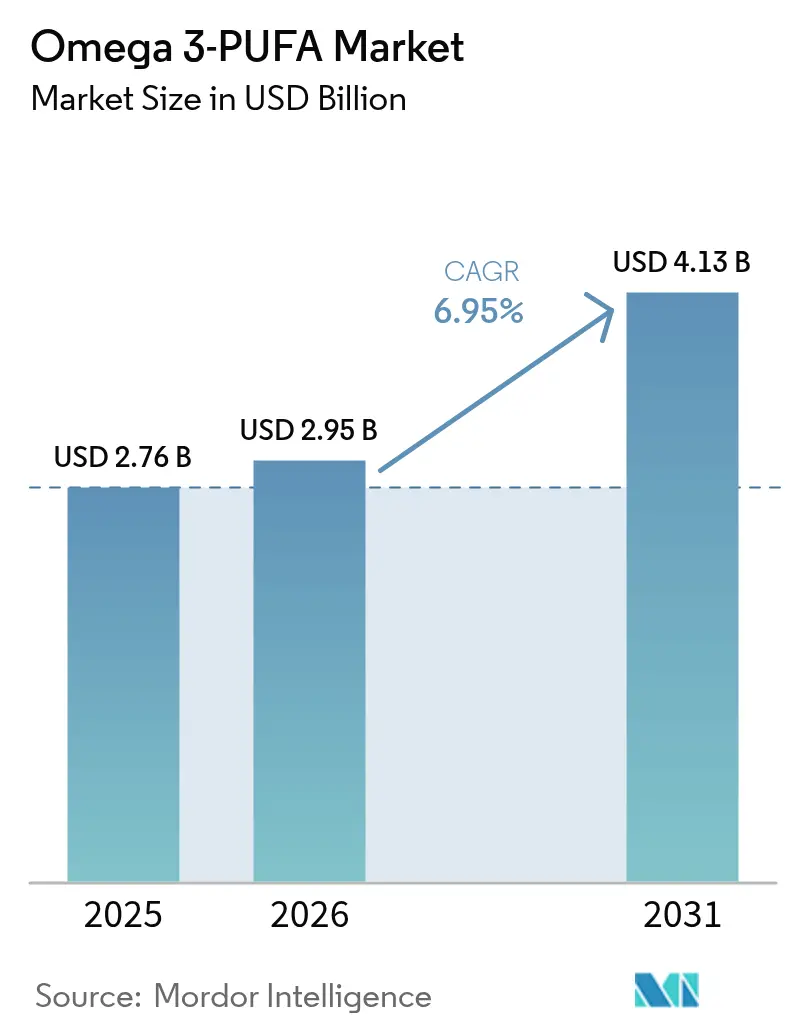

| Taille du Marché (2026) | 2.95 Milliards de dollars |

| Taille du Marché (2031) | 4.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

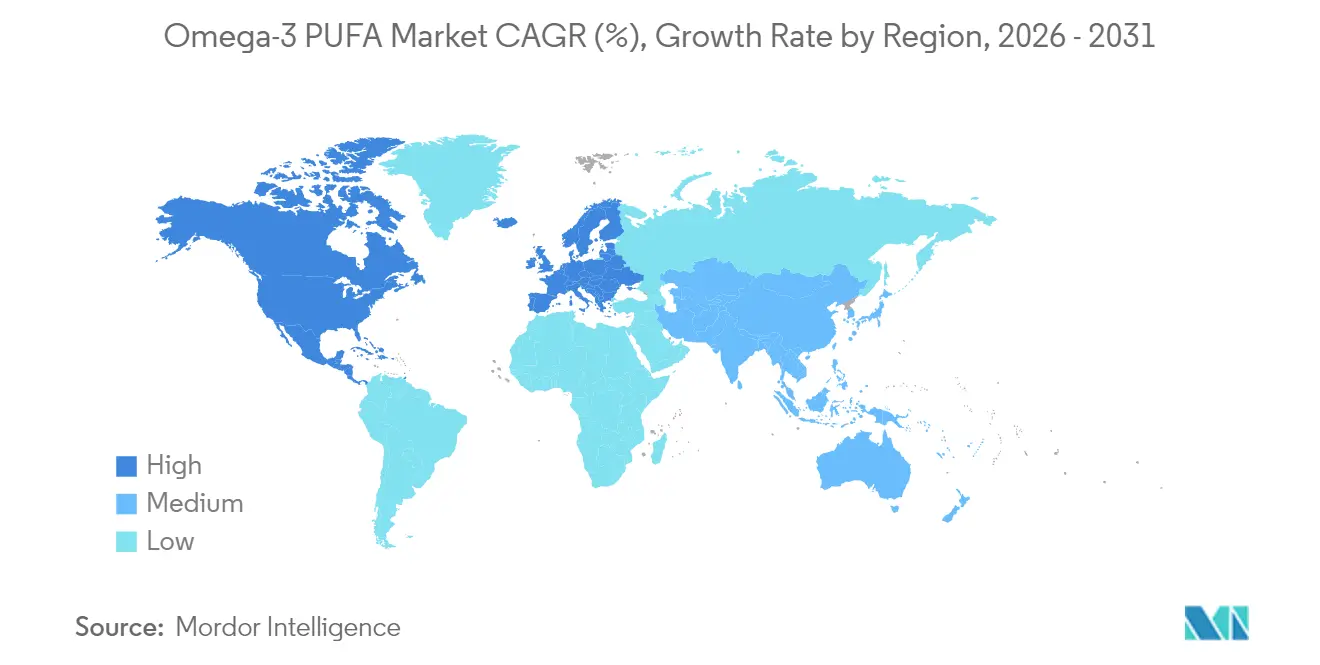

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Oméga 3-AGPI par Mordor Intelligence

La taille du marché des oméga-3 AGPI en 2026 est estimée à 2,95 milliards USD, en hausse par rapport à la valeur de 2025 de 2,76 milliards USD, avec des projections pour 2031 indiquant 4,13 milliards USD, progressant à un CAGR de 6,95 % sur la période 2026-2031. Cette croissance est portée par la sensibilisation croissante des consommateurs aux bienfaits pour la santé associés aux acides gras oméga-3, notamment leur rôle dans la réduction de l'inflammation et le soutien du bien-être général. Les préoccupations accrues concernant la santé cardiovasculaire et cognitive, soutenues par des données cliniques de plus en plus nombreuses et des réglementations favorables, renforcent la confiance des consommateurs dans les produits enrichis en oméga-3. Si les huiles marines continuent de dominer, on observe une montée en puissance rapide des alternatives d'origine végétale, portée par des considérations de durabilité. Les grandes économies, notamment la Chine et l'Union européenne, modernisent leurs réglementations, accélérant les cycles de développement des produits et rehaussant les normes de qualité. Par ailleurs, les avancées dans les technologies d'extraction et le développement de formats de livraison innovants, tels que les gommes et les gélules molles, alimentent davantage l'expansion du marché.

Principaux Enseignements du Rapport

- Par type de produit, les ingrédients d'origine marine ont dominé avec une part de revenus de 74,42 % en 2025 ; les sources d'origine végétale sont appelées à se développer à un CAGR de 8,12 % jusqu'en 2031.

- Par type, le DHA représentait 42,05 % de la part du marché des oméga-3 AGPI en 2025, tandis que le segment EPA devrait croître à un CAGR de 7,82 % jusqu'en 2031.

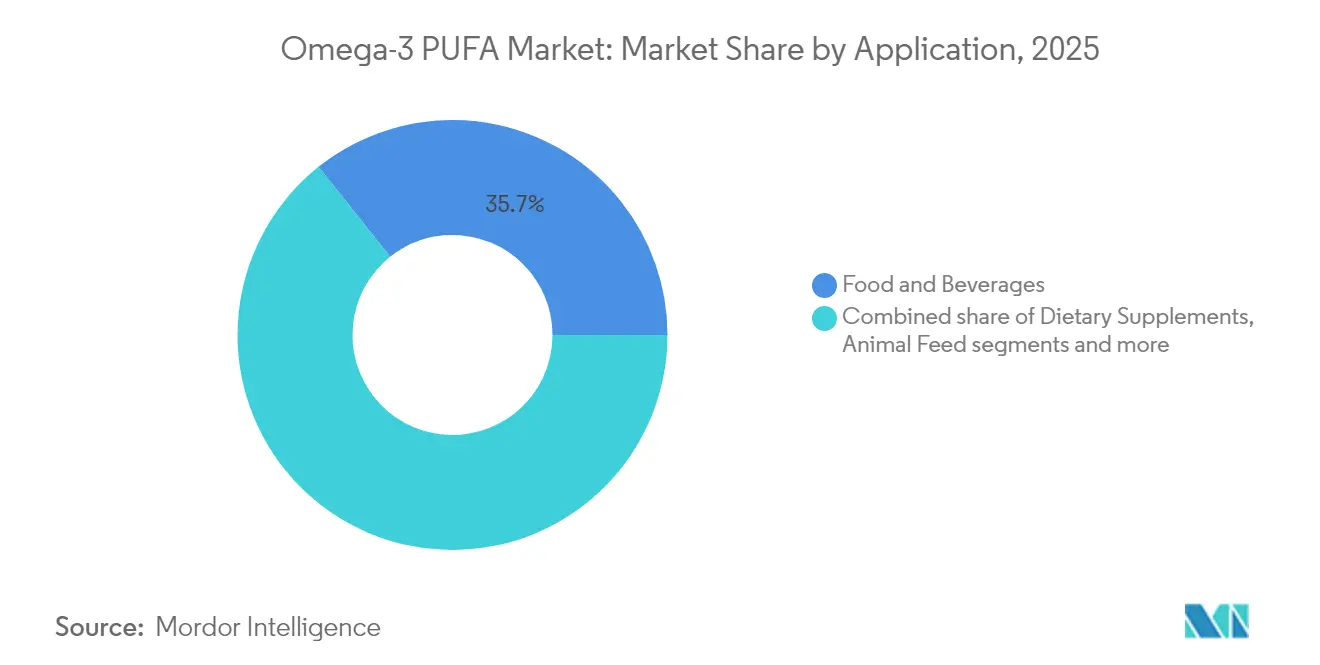

- Par application, l'alimentation et les boissons ont contribué à hauteur de 35,71 % de la taille du marché des oméga-3 AGPI en 2025, et les produits pharmaceutiques progressent à un CAGR de 7,65 %.

- Par géographie, l'Amérique du Nord a capté 30,78 % du marché des oméga-3 AGPI en 2025 ; l'Asie-Pacifique enregistre la croissance la plus rapide à un CAGR de 8,71 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Oméga 3-AGPI

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des Produits Alimentaires et des Boissons Enrichis en Oméga-3 pour Soutenir la Santé Cardiovasculaire | +1.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Évolution Croissante des Consommateurs vers les Soins de Santé Préventifs | +1.5% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Forte Adoption dans les Compléments Alimentaires et la Nutrition Fonctionnelle | +1.2% | Amérique du Nord et Europe en cœur de marché, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des Compléments pour la Santé Cognitive chez la Population Vieillissante | +1.0% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Application Accrue dans l'Alimentation Animale et les Aliments pour Animaux de Compagnie | +0.8% | Mondial, avec une forte croissance dans l'aquaculture en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Généralisée dans les Produits de Boulangerie Fonctionnelle et les Produits Laitiers | +0.7% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Produits Alimentaires et des Boissons Enrichis en Oméga-3 pour Soutenir la Santé Cardiovasculaire

La demande croissante de produits alimentaires et de boissons enrichis en oméga-3 constitue un moteur important du marché mondial des oméga-3 AGPI. Ces produits sont largement reconnus pour leur rôle dans le soutien de la santé cardiovasculaire, les acides gras oméga-3 contribuant à réduire les taux de triglycérides, à abaisser la pression artérielle et à améliorer la santé cardiaque globale. Selon l'Association Américaine du Cœur (AHA), les acides gras oméga-3, en particulier l'EPA et le DHA, sont essentiels au maintien de la santé cardiovasculaire et à la réduction du risque de maladies cardiaques[1]Source : Association Américaine du Cœur, "Consommez-vous suffisamment d'acides gras oméga-3 ?", www.heart.org. Les gouvernements et les organisations de santé du monde entier promeuvent activement la consommation de régimes riches en oméga-3. Par exemple, les Directives Alimentaires pour les Américains recommandent la consommation régulière de fruits de mer, principale source d'acides gras oméga-3, pour satisfaire les besoins nutritionnels. Par ailleurs, l'Autorité Européenne de Sécurité des Aliments (EFSA) a approuvé des allégations de santé reliant les acides gras oméga-3 à la santé cardiaque, renforçant ainsi la sensibilisation des consommateurs et la demande de produits enrichis.

Évolution Croissante des Consommateurs vers les Soins de Santé Préventifs

Les consommateurs accordent une priorité croissante aux mesures de santé préventive, ce qui stimule la croissance du marché. Les soins de santé préventifs visent à maintenir la santé et à prévenir les maladies plutôt qu'à les traiter après leur apparition. Selon l'Organisation Mondiale de la Santé (OMS), les maladies non transmissibles (MNT), telles que les maladies cardiovasculaires et le diabète, représentent 74 % de l'ensemble des décès dans le monde [2]Source : Organisation Mondiale de la Santé, "Maladies non transmissibles", www.who.int. Cela a conduit à une prise de conscience croissante parmi les consommateurs quant à l'importance d'intégrer des nutriments essentiels, comme les oméga-3 AGPI, dans leur alimentation pour réduire le risque de telles affections. De plus, le Département américain de la Santé et des Services Sociaux souligne le rôle des acides gras oméga-3 dans le soutien de la santé cardiaque et la réduction de l'inflammation, encourageant ainsi davantage leur adoption. Ce changement de comportement des consommateurs devrait contribuer de manière significative à la croissance du marché au cours de la période de prévision.

Forte Adoption dans les Compléments Alimentaires et la Nutrition Fonctionnelle

Le marché connaît une croissance significative, portée par l'adoption croissante des compléments alimentaires et de la nutrition fonctionnelle. Les consommateurs sont de plus en plus soucieux de leur santé, ce qui entraîne une demande accrue d'acides gras oméga-3, reconnus pour leurs nombreux bienfaits pour la santé, notamment l'amélioration de la santé cardiaque, des fonctions cérébrales et la réduction de l'inflammation. Selon les Instituts Nationaux de la Santé (NIH), les acides gras oméga-3 sont des nutriments essentiels qui jouent un rôle crucial dans le maintien de la santé globale. Par ailleurs, l'Organisation Mondiale de la Santé (OMS) souligne l'importance de l'apport en oméga-3 pour réduire le risque de maladies chroniques. Cette sensibilisation croissante, conjuguée à la prévalence croissante des troubles liés au mode de vie tels que les maladies cardiovasculaires et l'obésité, stimule la demande d'oméga-3 AGPI dans les compléments alimentaires et les aliments fonctionnels. Ces recommandations d'organisations crédibles encouragent les consommateurs à intégrer des compléments d'oméga-3 et des aliments fonctionnels dans leur routine quotidienne.

Essor des Compléments pour la Santé Cognitive chez la Population Vieillissante

La demande croissante de compléments pour la santé cognitive chez la population vieillissante est un facteur clé du marché. Avec une population mondiale âgée de 60 ans et plus qui devrait atteindre 2,1 milliards d'ici 2050, selon l'Organisation Mondiale de la Santé [3]Source : Organisation Mondiale de la Santé, "Vieillissement et santé", www.who.int, le besoin de produits soutenant la santé cérébrale est en augmentation. Les oméga-3 AGPI, en particulier le DHA (acide docosahexaénoïque), sont largement reconnus pour leur rôle dans le maintien des fonctions cognitives et la réduction du risque de maladies neurodégénératives telles que la maladie d'Alzheimer. De plus, les Instituts Nationaux de la Santé (NIH) soulignent l'importance des acides gras oméga-3 dans le soutien de la santé cérébrale globale, en particulier chez les personnes âgées. Cette sensibilisation croissante, conjuguée à la prévalence croissante du déclin cognitif lié à l'âge, stimule l'adoption des compléments d'oméga-3 AGPI. À mesure que la population vieillissante continue de croître, la demande de compléments pour la santé cognitive, y compris les oméga-3 AGPI, devrait augmenter de manière significative au cours de la période de prévision.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Odeur et Goût Désagréables des Oméga-3 d'Origine Marine | -1.2% | Mondial, affectant particulièrement les produits de consommation | Court terme (≤ 2 ans) |

| Approbations Réglementaires Strictes | -0.8% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations Concernant la Surpêche et les Dommages à l'Écosystème Marin | -0.6% | Mondial, avec un accent réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Complexité de la Biodisponibilité et de l'Absorption selon les Différents Types | -0.4% | Mondial, affectant tous les segments du marché | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Odeur et Goût Désagréables des Oméga-3 d'Origine Marine

L'odeur et le goût désagréables associés aux produits oméga-3 d'origine marine constituent un défi majeur sur le marché mondial des oméga-3 AGPI. Ces problèmes sensoriels résultent souvent de l'oxydation des acides gras oméga-3, qui peut entraîner une odeur et un goût de poisson, rendant les produits moins attrayants pour les consommateurs. Ce frein impacte l'adoption des compléments d'oméga-3, en particulier chez les personnes sensibles à ces attributs sensoriels. Les fabricants investissent dans des technologies d'encapsulation avancées et des techniques de masquage des arômes pour remédier à ce problème, mais le défi persiste comme un facteur critique influençant les préférences des consommateurs et la croissance du marché. Le défi lié au goût et à l'odeur crée des opportunités de marché pour les alternatives à base d'algues, bien que les sources marines conservent des avantages en termes de coûts et des chaînes d'approvisionnement établies qui compliquent une substitution rapide dans les segments sensibles aux prix. Surmonter ce frein est essentiel pour élargir la pénétration du marché des produits oméga-3 d'origine marine.

Approbations Réglementaires Strictes

Les approbations réglementaires strictes constituent un frein important sur le marché. Le cadre réglementaire des produits oméga-3 AGPI devient de plus en plus complexe, les gouvernements et les organismes de réglementation imposant des normes rigoureuses pour garantir la sécurité, l'efficacité et la qualité des produits. Ces réglementations exigent souvent des essais cliniques approfondis, une documentation détaillée et le respect de directives strictes en matière d'étiquetage et de fabrication. De telles exigences peuvent entraîner des coûts accrus et des délais prolongés pour le développement des produits et l'entrée sur le marché, posant des défis aux fabricants. De plus, le processus d'approbation des produits oméga-3 AGPI varie considérablement selon les régions, chaque pays ou région ayant ses propres exigences réglementaires. Par exemple, l'Union européenne dispose de directives strictes sous l'égide de l'Autorité Européenne de Sécurité des Aliments (EFSA), tandis que l'Administration américaine des Aliments et des Médicaments (FDA) impose des processus de test et d'approbation rigoureux. Dans l'ensemble, les approbations réglementaires strictes non seulement alourdissent la charge opérationnelle des fabricants, mais créent également des obstacles à l'innovation et à l'expansion du marché. Ces facteurs freinent collectivement le potentiel de croissance du marché des oméga-3 AGPI au cours de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination Marine Face à la Disruption des Sources Végétales

Les huiles d'origine marine détenaient une part dominante de 74,42 % du marché des oméga-3 AGPI en 2025. Cette domination est attribuée à leurs chaînes d'approvisionnement bien établies, à leurs structures de coûts compétitives et à leurs fortes concentrations en EPA et DHA, essentiels pour divers bienfaits pour la santé. La taille du marché des huiles marines devrait croître en phase avec la demande mondiale croissante d'oméga-3 AGPI. Cependant, leur part de marché relative devrait diminuer à mesure que les alternatives d'origine végétale continuent de gagner du terrain, portées par l'évolution des préférences des consommateurs et les préoccupations en matière de durabilité.

Les solutions oméga-3 d'origine végétale connaissent une croissance rapide, avec un CAGR robuste de 8,12 %. Cette croissance est alimentée par l'adoption croissante des modes de vie véganes et la sensibilisation accrue à la durabilité environnementale. Un développement notable dans ce segment est l'introduction par DSM-Firmenich de life'sOMEGA, le premier ingrédient d'origine végétale à fournir à la fois de l'EPA et du DHA, comblant ainsi efficacement un manque nutritionnel de longue date sur le marché. L'innovation et la disponibilité croissante des alternatives d'origine végétale devraient influencer de manière significative la dynamique concurrentielle du marché des oméga-3 AGPI dans les années à venir.

Par Type : La Prééminence du DHA Challengée par l'Élan Clinique de l'EPA

En 2025, le DHA détenait une part significative de 42,05 % du marché des oméga-3 AGPI. Cette domination est principalement portée par les mandats mondiaux exigeant l'inclusion du DHA dans les préparations pour nourrissons, ce qui souligne son rôle critique dans le développement de la petite enfance. Des décennies de recherche ont constamment mis en évidence l'importance du DHA dans le soutien de la santé cognitive, notamment dans le développement du cerveau et des yeux. La sensibilisation croissante à ces bienfaits a entraîné une forte demande de produits enrichis en DHA, non seulement dans la nutrition infantile, mais aussi dans les compléments alimentaires et les aliments fonctionnels destinés aux adultes et à la population vieillissante.

L'EPA, quant à lui, s'impose comme un moteur de croissance clé au sein du marché des oméga-3 AGPI, enregistrant un CAGR impressionnant de 7,82 %. La prévalence croissante des maladies cardiovasculaires à l'échelle mondiale a amplifié la demande d'EPA, de nombreux essais cliniques randomisés ayant démontré ses importants bienfaits cardiovasculaires, notamment la réduction de l'inflammation et l'amélioration de la santé cardiaque. Les produits axés sur l'EPA gagnent de plus en plus en popularité auprès des consommateurs soucieux de leur santé, en particulier ceux qui recherchent des solutions ciblées pour la santé cardiaque et le bien-être général. De plus, l'adoption croissante de l'EPA dans les formulations pharmaceutiques et ses applications en expansion dans les aliments et boissons fonctionnels devraient stimuler davantage sa croissance sur le marché.

Par Application : L'Alimentation et les Boissons en Tête tandis que les Produits Pharmaceutiques Accélèrent

En 2025, les ventes d'alimentation et de boissons représentaient 35,71 % du total des ventes, portées par les fabricants qui reformulent les céréales, les produits laitiers et les plats préparés en réponse à la définition actualisée du terme « sain » par la FDA. Les efforts de reformulation visent à s'aligner sur la demande des consommateurs pour des options plus saines, qui a été davantage influencée par les changements réglementaires. Cette tendance souligne l'accent croissant mis sur la valeur nutritionnelle et la transparence sur le marché de l'alimentation et des boissons, le positionnant comme un contributeur important à la croissance du marché des oméga-3 AGPI. De plus, l'incorporation des oméga-3 AGPI dans les aliments et boissons fonctionnels, tels que les jus enrichis, le lait et les en-cas, gagne du terrain. Cela est porté par la sensibilisation croissante des consommateurs aux bienfaits des oméga-3 pour la santé, notamment l'amélioration de la santé cardiaque, des fonctions cérébrales et du bien-être général.

Pendant ce temps, le secteur pharmaceutique surpasse les autres avec un CAGR robuste de 7,65 %. La croissance du secteur est alimentée par l'adoption croissante des oméga-3 AGPI dans le développement de médicaments ciblant la santé cardiovasculaire, le bien-être mental et les affections inflammatoires. La prévalence croissante des maladies chroniques, telles que les maladies cardiaques et l'arthrite, conjuguée à la sensibilisation croissante aux bienfaits thérapeutiques des oméga-3, pousse les fabricants pharmaceutiques à intégrer ces acides gras dans leurs portefeuilles de produits. De plus, le marché pharmaceutique assiste à des avancées dans les formulations d'oméga-3, notamment des produits de qualité pharmaceutique et des systèmes de livraison innovants, tels que les gélules molles et les capsules, pour améliorer la biodisponibilité et l'observance des patients.

Analyse Géographique

En 2025, l'Amérique du Nord détient une part dominante de 30,78 % du marché, soutenue par ses cadres réglementaires avancés, une culture bien ancrée des compléments alimentaires et une infrastructure solide de recherche clinique qui souligne les bienfaits pour la santé des oméga-3. La région bénéficie d'un environnement de marché favorable, grâce à l'approche progressive de la FDA concernant les allégations de santé qualifiées et sa définition révisée de l'étiquetage « sain », qui englobe désormais les aliments riches en oméga-3. Ces avancées réglementaires encouragent non seulement l'innovation produit, mais renforcent également la confiance et l'adoption des consommateurs, créant un environnement propice aux produits oméga-3.

Pendant ce temps, la région Asie-Pacifique est en plein essor, avec une croissance projetée à un CAGR de 8,71 % jusqu'en 2031. Cette progression est alimentée par une hausse de la conscience sanitaire, une évolution vers l'harmonisation réglementaire et une classe moyenne en plein essor dans des marchés clés. La récente décision de la Chine d'inclure le DHA dans son Répertoire des Matières Premières pour Aliments de Santé, stipulant une limite d'apport journalier de 200 à 1 000 mg pour les adultes, témoigne d'un cadre réglementaire en maturation, prêt à stimuler la croissance du marché. De plus, le Japon et la Corée du Sud continuent de se distinguer avec les indices oméga-3 les plus élevés au monde, reflétant leur forte sensibilisation des consommateurs et leurs habitudes de consommation établies. En revanche, les consommateurs chinois manifestent un intérêt croissant pour les huiles de poisson, signalant un potentiel de marché en expansion malgré leurs niveaux de consommation de base historiquement plus faibles.

L'Europe connaît une croissance régulière, portée par des initiatives axées sur la durabilité et l'approbation de nouveaux aliments. Les récentes mises à jour des orientations de l'EFSA ont encore facilité l'entrée sur le marché de sources innovantes d'oméga-3. Ces mesures s'alignent sur l'accent mis par la région sur la responsabilité environnementale et la sécurité des consommateurs, assurant une expansion régulière du marché. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique émergent comme des frontières prometteuses. Au Brésil, l'ANVISA a déployé des mises à jour de la réglementation sur les compléments alimentaires, visant à améliorer les normes des produits et l'accessibilité au marché. De même, l'Arabie Saoudite fait progresser ses normes d'étiquetage nutritionnel, ce qui pourrait améliorer considérablement l'accès au marché des oméga-3 et la sensibilisation des consommateurs dans la région. Les deux régions présentent des opportunités de croissance inexploitées, portées par l'évolution des cadres réglementaires et l'intérêt croissant des consommateurs pour les produits de santé et de bien-être.

Paysage réglementaire

La surveillance réglementaire des ingrédients et produits finis à base d'AGPI oméga-3 continue de dépendre de la gouvernance des allégations de santé, des évaluations de sécurité et des filières relatives aux nouveaux aliments, avec des différences régionales affectant les délais de commercialisation. Aux États-Unis, la FDA reste une autorité centrale pour la conformité des compléments alimentaires et des aliments, y compris les allégations de santé qualifiées et les exigences d'étiquetage qui déterminent la manière dont les allégations EPA/DHA sont présentées dans les formats destinés aux consommateurs.

En Europe, le cadre européen relatif aux nouveaux aliments établi par le règlement (UE) 2015/2283 constitue une voie principale d'autorisation des ingrédients oméga-3 dérivés d'algues, y compris les huiles issues de Schizochytrium sp. En janvier 2026, l'EFSA a publié une orientation scientifique mise à jour pour les soumissions d'additifs alimentaires, relevant le niveau d'exigence en matière d'exhaustivité des dossiers et de standardisation de l'évaluation des risques. Le Royaume-Uni continue de mener un processus d'examen parallèle, post-Brexit, incluant une évaluation de sécurité de février 2026 portant sur une modification de spécification pour une huile de Schizochytrium sp. riche en DHA et en EPA. Ces changements confirment la nécessité de stratégies réglementaires à double filière pour les fournisseurs opérant à la fois dans l'UE et au Royaume-Uni, et accentuent l'importance de la documentation relative à la sécurité et à la qualité pour les intrants oméga-3 nouveaux et à haute pureté.

Analyse de la chaîne de valeur

La chaîne de valeur des AGPI oméga-3 couvre l'origination des matières premières (pêcheries marines telles que l'anchoveta, fermentation microbienne ou algale, ou matières premières oléagineuses), la transformation primaire (extraction, raffinage, concentration, désodorisation), la gestion de la stabilité et de la qualité (contrôle de l'oxydation et surveillance des contaminants), ainsi que la formulation en aval en compléments alimentaires, aliments fonctionnels, produits pharmaceutiques et aliments pour animaux et animaux de compagnie. Les propriétaires de marques et les formulateurs se différencient par les formats de délivrance (gélules, gommes, poudres) et la performance sensorielle, tandis que la distribution mondiale dépend généralement de distributeurs d'ingrédients et de fabricants sous contrat capables de répondre aux exigences de documentation et de traçabilité.

Les mouvements récents dans la chaîne de valeur se concentrent sur des approvisionnements alternatifs et la logistique afin de réduire la volatilité et d'élargir les voies de mise sur le marché. Les filières végétales et algales sont mises à l'échelle grâce à des partenariats tels que celui entre Nuseed Nutritional US Inc. et KD Nutra (juillet 2024) et celui entre SourceOne Global Partners et Qualitas Health (août 2024), afin d'élargir l'accès aux ingrédients oméga-3 issus de microalgues. La logistique et le stockage se professionnalisent également pour les huiles algales en vrac, notamment avec le partenariat entre Veramaris et Merwetank B.V. pour l'ouverture d'une installation dédiée de stockage en vrac à Dordrecht, aux Pays-Bas (novembre 2025). En parallèle, la commercialisation régionale se poursuit via des accords de représentation, notamment Sumitomo Corporation agissant en tant qu'agent exclusif au Japon pour l'huile de DHA d'origine algale de Huvepharma (janvier 2025).

Paysage Concurrentiel

Le marché des oméga-3 AGPI est modérément fragmenté, caractérisé par une dynamique équilibrée entre les producteurs d'huiles marines établis et les innovateurs émergents à base d'algues. Le marché a été le témoin de consolidations stratégiques importantes, qui reconfigurent sa structure. Par exemple, l'acquisition par Louis Dreyfus Company de l'activité ingrédients alimentaires et de santé de BASF, et le rachat par KD Pharma Group des opérations de lipides marins de DSM-Firmenich, incluant la marque MEG-3 et les installations de production au Pérou et au Canada, en sont des exemples notables. Ces acquisitions reflètent une tendance croissante à l'intégration verticale, permettant aux entreprises de sécuriser le contrôle de leurs chaînes d'approvisionnement tout en élargissant leur présence géographique et leurs capacités technologiques.

L'innovation joue un rôle central dans l'intensification de la concurrence au sein du marché. Les entreprises se concentrent de plus en plus sur les technologies d'amélioration de la biodisponibilité pour améliorer l'efficacité des produits oméga-3 AGPI. Par exemple, des avancées dans les techniques de microencapsulation et les procédés d'émulsification sont adoptées pour améliorer l'absorption des acides gras oméga-3 dans le corps humain. De plus, les initiatives d'approvisionnement durable gagnent du terrain, les entreprises explorant la production d'oméga-3 à base d'algues comme alternative à l'huile de poisson traditionnelle. Ce changement répond non seulement aux préoccupations environnementales, mais garantit également un approvisionnement régulier en matières premières, réduisant la dépendance aux ressources marines.

Par ailleurs, le marché assiste à des collaborations et des partenariats visant à stimuler l'innovation et à élargir les portefeuilles de produits. Par exemple, des partenariats entre des entreprises de biotechnologie et des fabricants d'oméga-3 favorisent le développement de nouveaux produits adaptés aux besoins spécifiques des consommateurs, tels que les compléments d'oméga-3 véganes. Le paysage concurrentiel est également influencé par des acteurs régionaux qui exploitent les ressources et l'expertise locales pour répondre à la demande intérieure. Ces dynamiques contribuent collectivement à un environnement de marché dynamique et en évolution, où les entreprises s'efforcent de se différencier par l'innovation, la durabilité et des initiatives de croissance stratégiques.

Leaders du Secteur des Oméga 3-AGPI

Cargill, Incorporated

BASF SE

Archer Daniels Midland Company

DSM-Firmenich AG

Corbion N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé consiste à développer les oméga-3 non marins (sources algales et autres sources végétales à longue chaîne) pour répondre aux préoccupations de durabilité et réduire la sensibilité à la volatilité de l'approvisionnement marin, tout en répondant aux exigences sensorielles et de formulation dans les compléments alimentaires, les aliments fonctionnels et la nutrition animale et pour animaux de compagnie. L'activité d'investissement pointe également vers un accent continu sur les concentrés à plus haute pureté et les profils d'acides gras personnalisés. Naturmega a lancé une installation de fractionnement par fluide supercritique à Barranquilla, en Colombie (août 2025) pour produire des concentrés ultra-purifiés d'EPA et de DHA, et Veramaris a achevé une installation de production d'huile algale de 200 millions USD à Blair, au Nebraska (mai 2025), soutenant un approvisionnement terrestre plus important pour les huiles oméga-3 fermentées.

La différenciation évolue également vers des ratios EPA:DHA personnalisés et des formats de triglycérides à plus forte puissance, améliorant l'efficacité de la dose et la performance sensorielle à travers les systèmes de délivrance. On peut citer GC Rieber VivoMega lançant Algae 1060 TG Premium (décembre 2025), une huile algale concentrée sous forme de triglycéride naturel contenant à la fois de l'EPA et du DHA, et Veramaris introduisant un produit d'huile algale avec un ratio EPA:DHA de 1,5:1 (mai 2026) pour soutenir les objectifs de formulation d'aliments aquacoles. Du côté marin, la capacité de fractionnement et de modification ciblée reste un levier pour les concentrés à valeur ajoutée. Epax a investi 10 millions USD à Ålesund, en Norvège (février 2025) pour ajouter une installation de synthèse destinée à la modification de fractions d'huile marine, soutenant des qualités différenciées là où les seuils réglementaires et de contaminants exigent des spécifications plus strictes.

Développements récents du secteur

- Avril 2026 : dsm-firmenich a lancé Veramaris O3 Max Pure lors du Petfood Forum 2026, en tant que substitut à l'huile de poisson destiné aux formulations d'aliments pour animaux de compagnie. Ce lancement soutient les formulateurs recherchant un approvisionnement constant en oméga-3 et une meilleure performance sensorielle par rapport aux huiles marines conventionnelles, tout en renforçant l'oméga-3 d'origine algale comme intrant évolutif pour les applications de nutrition animale.

- Août 2025 : Naturmega a lancé une installation de fractionnement par fluide supercritique à Barranquilla, en Colombie, pour produire des concentrés ultra-purifiés d'EPA et de DHA. Cette mise en service élargit la capacité régionale en concentrés d'oméga-3 à haute pureté et renforce les options d'approvisionnement pour les marchés exigeant un contrôle plus strict des contaminants et des intrants à plus forte puissance.

- Décembre 2024 : Louis Dreyfus Company a finalisé l'acquisition de l'activité d'ingrédients de performance alimentaire et santé de BASF. Cette opération a élargi l'empreinte de fabrication et de distribution d'ingrédients de Louis Dreyfus Company dans les portefeuilles liés à la nutrition, favorisant un accès plus large et un approvisionnement intégré pour les chaînes de valeur des oméga-3 et des ingrédients de santé connexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des AGPI oméga-3 est défini comme la valeur des ventes des ingrédients et concentrés d'acides gras polyinsaturés oméga-3 vendus pour des applications d'utilisation finale, qu'ils soient d'origine marine ou végétale.

Exclusions du périmètre : Nous excluons la valeur de détail des marques de consommation finies et comptabilisons la valeur des ingrédients qui alimentent les secteurs de l'alimentation et des boissons, des compléments alimentaires, des produits pharmaceutiques, de l'alimentation animale et d'autres usages.

Aperçu de la segmentation

- Par Type de Produit

- Végétal

- Marin

- Par Type

- Acide Docosahexaénoïque (DHA)

- Acide Eicosapentaénoïque (EPA)

- Acide Alpha-Linolénique (ALA)

- Autres

- Par Application

- Alimentation et Boissons

- Compléments Alimentaires

- Pharmaceutique

- Alimentation Animale

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pologne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont commencé par la construction d'une image claire des signaux d'offre et de demande pour les matières oméga-3, incluant la production des pêcheries, les flux commerciaux d'huiles et de graisses, ainsi que le contexte relatif à la nutrition et aux allégations de santé. Les sources publiques utilisées comme points d'ancrage comprenaient des éléments tels que les statistiques de pêche de la FAO, les codes commerciaux d'huiles et de graisses de la Comtrade des Nations unies, les références alimentaires et nutritionnelles de l'USDA, les avis de l'EFSA et les fiches d'information du NIH Office of Dietary Supplements.

Pour transformer ces signaux en un modèle de marché utilisable, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les fiches techniques de produits pour les formats oméga-3 courants et les plages de concentration. À quelques endroits, des abonnements payants ont été utilisés pour les données financières et de renseignement sur les entreprises, la cartographie des brevets, et les vérifications d'importation et d'exportation au niveau des expéditions lorsque les rapports publics n'étaient pas suffisamment détaillés. Ces sources documentaires sont fournies à titre illustratif uniquement, car de nombreuses autres références ont été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes au cours de l'analyse.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes auprès de fournisseurs d'ingrédients, de mélangeurs, de fabricants sous contrat, des acheteurs côté marques et de spécialistes d'application dans les compléments alimentaires, les aliments fonctionnels, la pharmacie et l'alimentation animale. Étant donné que les choix de prix et de concentration varient considérablement selon la région et le cas d'usage, nous avons utilisé ces échanges pour valider les évolutions de mix (par exemple, l'accent mis sur l'EPA par rapport au DHA) et pour vérifier la cohérence des hypothèses à court terme de prix et de disponibilité dans les principales régions consommatrices.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants (CXO) : 22 % | APAC : 44 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 33 % |

| Petits acteurs : 22 % | Managers : 51 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été réalisé à l'aide d'une combinaison descendante et ascendante, où le pool de demande a d'abord été reconstitué à partir des habitudes de consommation au niveau des applications, puis recoupé avec les indicateurs de capacité côté offre et les indicateurs commerciaux. En pratique, nous avons commencé par des indicateurs de demande d'utilisation finale tels que la pénétration des compléments alimentaires, l'activité de fortification des aliments fonctionnels, l'utilisation en nutrition infantile, et les taux d'inclusion dans l'alimentation aquacole et pour animaux de compagnie, qui sont ensuite traduits en demande d'ingrédients oméga-3 à l'aide de niveaux d'inclusion typiques et de mix de concentration.

Pour garder des chiffres réalistes, la tarification a été modélisée à l'aide d'un ASP mixte reflétant le mix de sources (marine versus végétale), les tranches de concentration (élevée, moyenne, faible) et le mix de types entre DHA, EPA et ALA, avec des ajustements lorsque les retours primaires montraient des réinitialisations de prix contractuels clairs. Des approximations ascendantes ont été utilisées de manière sélective, comme la consolidation d'un échantillon de revenus de fournisseurs, la vérification des signaux de volume à partir des flux d'importation et d'exportation, et la validation de la capacité des taux d'utilisation et des contraintes d'intrants à soutenir la croissance implicite. Lorsque la divulgation au niveau des entreprises était limitée, les lacunes ont été comblées en utilisant des ratios de pairs et des répartitions de mix d'application confirmées par des entretiens.

Les prévisions ont été produites à l'aide d'une analyse de scénarios, où la croissance du scénario de base est liée à un petit ensemble de variables que les experts pouvaient valider, notamment la demande de compléments alimentaires, l'acceptation réglementaire des allégations, la stabilité de l'approvisionnement en huile de poisson et le prix relatif par rapport aux huiles alternatives. Les scénarios ont été examinés avec des acteurs du secteur afin de garantir que les chocs à court terme et les trajectoires de normalisation à moyen terme soient reflétés de manière simple et reproductible.

Validation des données et cycle de mise à jour

Les estimations ont été vérifiées à l'aide de plusieurs passages, en commençant par des contrôles de plage sur les volumes, les ASP et l'apport implicite par habitant par région, suivis de contrôles de variance entre les totaux par source, type et application. Lorsqu'une valeur aberrante apparaissait, l'hypothèse était retracée jusqu'à l'entrée, et des clarifications étaient de nouveau demandées aux personnes interrogées concernées.

Avant validation finale, le modèle complet est revu par un autre analyste pour vérifier la cohérence logique, l'intégrité des unités et l'alignement avec les signaux de marché connus issus des données commerciales et de production. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que de fortes variations des prix des matières premières ou des changements réglementaires majeurs affectant les allégations. Juste avant la livraison, une dernière passe est réalisée afin que les clients reçoivent la vue la plus actuelle disponible.

Dimensionnement du marché des AGPI oméga-3 par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les AGPI oméga-3 ne s'alignent pas toujours, même lorsque le sujet semble identique, car les études comptabilisent souvent des éléments différents et appliquent ensuite des choix de tarification et de calendrier différents. Les différences les plus courantes proviennent du fait que le chiffre reflète les ventes au niveau des ingrédients ou la valeur de détail des produits finis, de la manière dont la concentration et le mix de sources sont traités, et de l'année utilisée comme point de départ pour les prévisions.

Le tableau montre un large écart entre les estimations, et dans le modèle de Mordor Intelligence, la valeur est ancrée sur les ventes d'ingrédients à travers l'alimentation et les boissons, les compléments alimentaires, les produits pharmaceutiques, l'alimentation animale et d'autres usages, avec des mix explicites de types et de concentration appliqués plutôt qu'un prix moyen général. Lorsqu'un autre éditeur rapporte un chiffre plus faible, cela s'explique souvent par un périmètre plus proche d'un sous-ensemble d'ingrédients plus restreint ou d'un ensemble de sources plus conservateur, et lorsqu'un chiffre plus élevé est présenté, il peut résulter de l'intégration de la valeur des produits de marque en aval ou de l'application d'hypothèses différentes de calendrier de devises et de majoration de prix.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,95 milliards USD (2026) | |

| Cabinet de conseil régional A | 1,61 milliard USD (2024) | Utilise une année de référence différente et semble appliquer une définition plus restrictive de la demande d'ingrédients adressable, ce qui peut sous-estimer l'effet d'attraction en aval des produits à plus forte concentration et de certains canaux d'application. |

| Bulletin sectoriel B | 2,23 milliards USD (2024) | Se concentre sur un aperçu des ingrédients avec un contexte mixte de valeur et de volume, et les différences de couverture des sources et d'hypothèses de prix selon l'année peuvent modifier la valeur de marché implicite par rapport à une approche d'ASP basée sur le mix de concentration. |

Au regard de ces trois chiffres, l'enseignement pratique est que le périmètre et la construction des prix comptent autant que les taux de croissance. En rattachant les totaux à des moteurs de demande d'application clairs, à des répartitions de concentration et à un ASP mixte pouvant être revérifié, le chiffre obtenu reste plus facile à expliquer et à mettre à jour lorsque de nouveaux signaux apparaissent.

Questions Clés Traitées dans le Rapport

Quelle est la taille projetée du marché des oméga-3 AGPI d'ici 2031 ?

Le marché des oméga-3 AGPI devrait atteindre 4,13 milliards USD d'ici 2031, soutenu par un CAGR de 6,95 % sur la période 2026-2031.

Quel type de produit domine actuellement le marché des oméga-3 AGPI ?

Les huiles d'origine marine dominent avec une part de 74,42 % en raison de chaînes d'approvisionnement matures et de fortes concentrations en EPA/DHA.

Pourquoi les sources d'oméga-3 d'origine végétale croissent-elles plus vite que les huiles marines ?

Les sources végétales offrent des avantages en matière de durabilité, répondent aux préférences véganes et atténuent les préoccupations liées à la surpêche, ce qui se traduit par un CAGR de 8,12 % jusqu'en 2031.

Quelle région affiche le taux de croissance le plus élevé pour les produits oméga-3 ?

L'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 8,71 % jusqu'en 2031, portée par une sensibilisation croissante à la santé et des réglementations favorables.

Quels sont les principaux freins auxquels fait face le marché des oméga-3 AGPI ?

Les problèmes sensoriels liés aux huiles marines, les approbations réglementaires strictes et les préoccupations relatives à la durabilité des écosystèmes sont les principaux obstacles.

Dernière mise à jour de la page le: