Taille et part du marché canadien des revêtements industriels pour bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

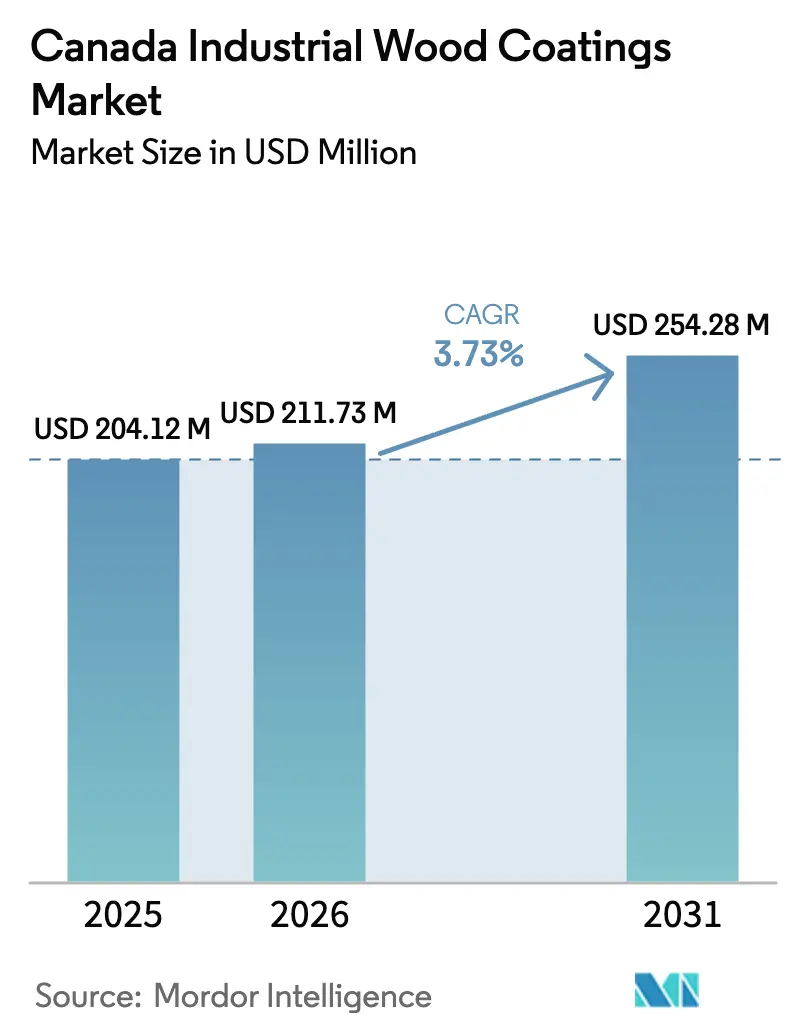

| Taille du marché de l'année de base (2025) | 204.12 Millions de dollars américains |

| Taille du Marché (2026) | 211.73 Millions de dollars américains |

| Taille du Marché (2031) | 254.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des revêtements industriels pour bois par Mordor Intelligence

La taille du marché canadien des revêtements industriels pour bois est projetée à 204,12 millions USD en 2025, 211,73 millions USD en 2026, et devrait atteindre 254,28 millions USD d'ici 2031, avec un CAGR de 3,73 % de 2026 à 2031. Alors que les garanties de prêts fédérales soutiennent les usines modulaires hors site en bois, la demande de produits à faible teneur en COV et à durcissement rapide est en pleine croissance. Parallèlement, Environnement et Changement climatique Canada (ECCC) a proposé un plafond de COV, visant à éliminer progressivement les nitrocelluloses traditionnelles et les polyuréthanes à haute teneur en solvant. Les systèmes à résine polyuréthane dominent le marché, offrant une combinaison de durabilité, d'attrait esthétique et de conformité aux prochaines interdictions des PFAS et du formaldéhyde. Les technologies à base d'eau se développent rapidement, car les fabricants de meubles, les ateliers de cuisine et les usines de panneaux en bois massif lamellé-croisé recherchent des finitions certifiées GREENGUARD Gold ou éligibles LEED, visant à égaler les performances des produits traditionnels à base de solvant. Cependant, des défis subsistent : les droits de douane américains sur le bois d'œuvre ont entraîné un recul des ventes de produits en bois canadiens depuis 2025. De plus, les importations d'armoires prêtes à assembler (RTA) préfinies en provenance de Chine ont augmenté de manière significative en décembre 2025, affectant les volumes de revêtements nationaux.

Principaux enseignements du rapport

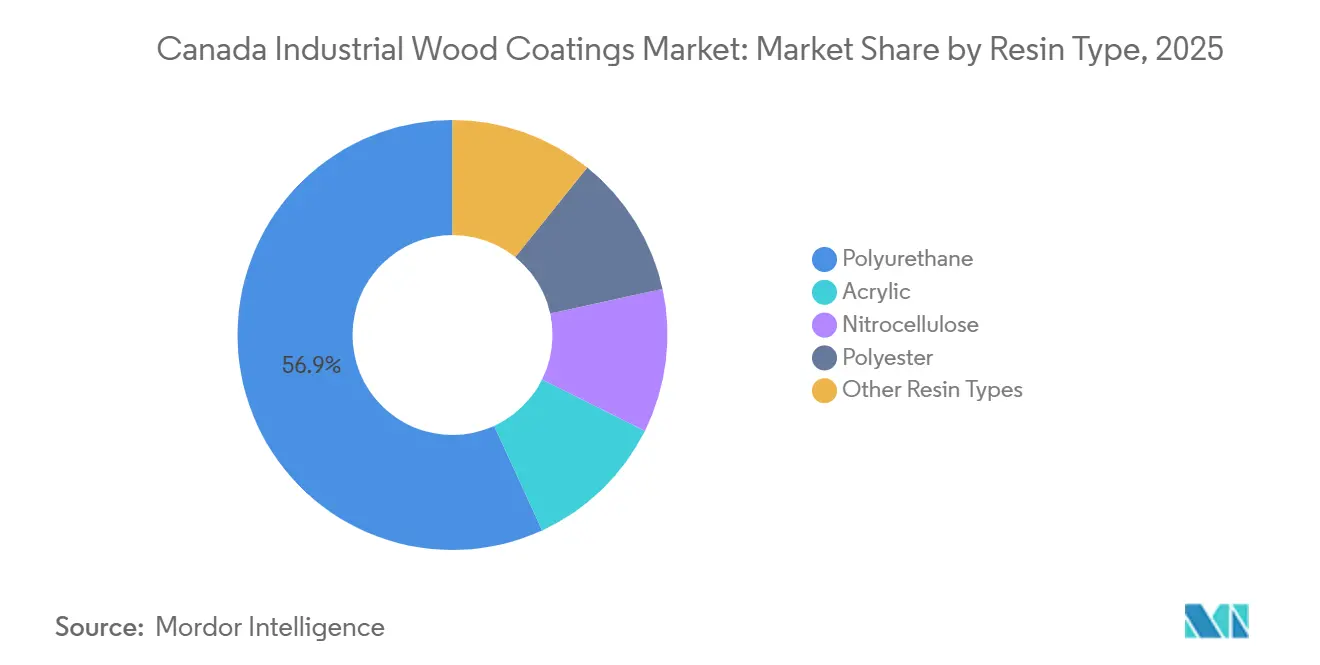

- Par type de résine, le polyuréthane a dominé avec 56,85 % de la part du marché canadien des revêtements industriels pour bois en 2025 et devrait progresser à un CAGR de 4,03 % jusqu'en 2031.

- Par technologie, les revêtements à base d'eau constituent le segment à la croissance la plus rapide, progressant à un CAGR de 4,48 % de 2026 à 2031, même si les systèmes à base de solvant ont conservé une part de 52,48 % en 2025.

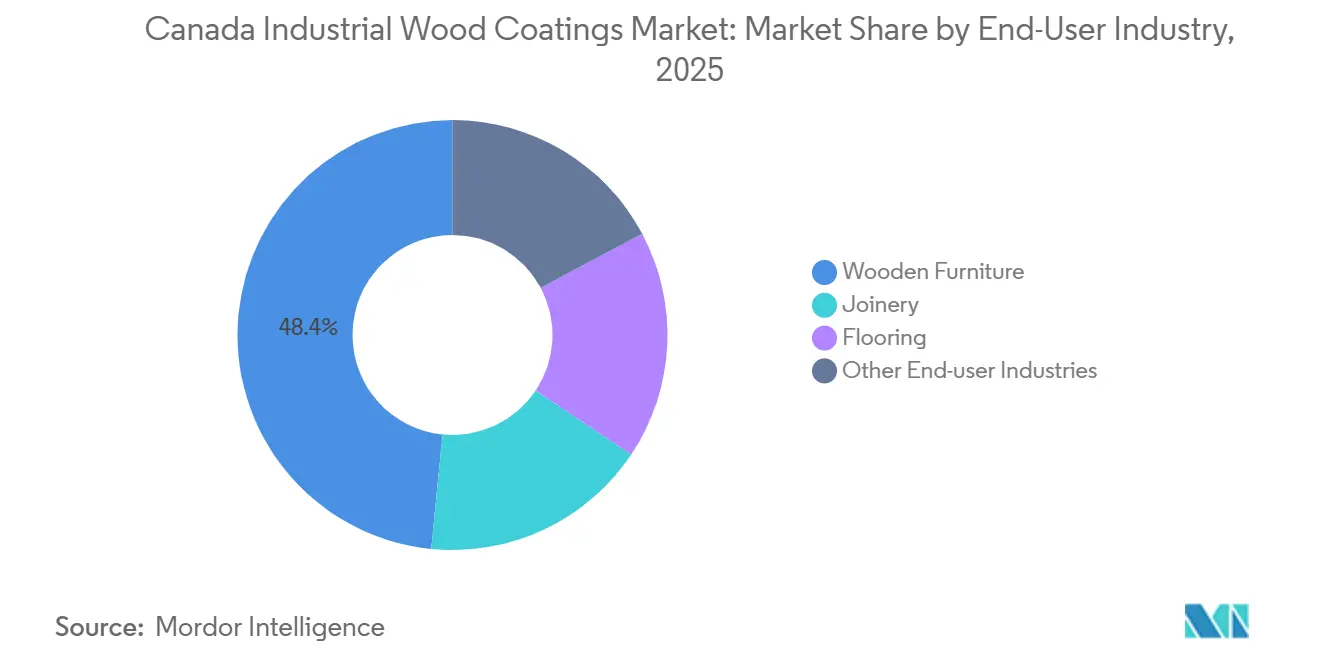

- Par secteur d'utilisation finale, le mobilier en bois a représenté 48,42 % de la taille du marché canadien des revêtements industriels pour bois en 2025 et devrait croître à un CAGR de 4,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des revêtements industriels pour bois

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de mobilier en bois | +0.90% | Corridors du meuble en Ontario et au Québec | Moyen terme (2-4 ans) |

| Augmentation de la construction et de la rénovation | +0.70% | National ; plus fort à Montréal | Court terme (≤ 2 ans) |

| Adoption de systèmes à faible teneur en COV et à base d'eau | +1.10% | National ; porté par le plafond fédéral de COV | Moyen terme (2-4 ans) |

| Investissement dans les constructions modulaires et préfabriquées en bois | +0.80% | Colombie-Britannique et provinces de l'Atlantique | Long terme (≥ 4 ans) |

| Garanties de prêts fédérales pour les usines hors site | +0.60% | Régions dotées d'infrastructures forestières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de mobilier en bois

En mars 2025, les ventes de meubles ont augmenté, les ménages renouvelant leurs inventaires de l'ère pandémique. Cette croissance a également stimulé la demande de revêtements utilisés dans les meubles de rangement et les armoires de cuisine. Dans un mouvement stratégique, Haworth a acquis la vaste usine de Tayco à Toronto en février 2026, se positionnant sur un marché qui privilégie les finitions à faible teneur en COV conformes aux normes WELL et LEED. Une majorité notable de petits et moyens ateliers de meubles se tournent vers des fournisseurs locaux pour leurs besoins de correspondance rapide des couleurs, ce qui s'avère bénéfique pour les formulateurs régionaux. En décembre 2025, les stocks ont augmenté, signalant une dynamique de réapprovisionnement qui a temporairement stimulé la demande de revêtements. Cependant, une hausse des importations d'armoires prêtes à assembler (RTA) préfinies en provenance de Chine a accru les pressions sur les prix. Cette évolution a incité les finisseurs nationaux à se tourner vers des niches de personnalisation comme stratégie pour maintenir leur part de marché.

Augmentation des activités de construction et de rénovation

En mai 2025, les mises en chantier s'élevaient à environ 243 000 unités, mais avec des disparités régionales significatives : Montréal a enregistré une hausse, tandis que Toronto et Vancouver ont affiché des baisses. Le logement intermédiaire de hauteur moyenne s'appuie de plus en plus sur des composants appliqués en usine. Ce changement accélère l'adoption des chimies UV et à base d'eau qui durcissent en quelques minutes. L'initiative Construire des logements au Canada devrait stimuler la demande de bois. Cependant, en raison de décaissements retardés, la prévision des volumes est devenue un défi. Un droit de douane sur le bois résineux a réduit la production des scieries, limitant la disponibilité des substrats pour les ateliers de menuiserie. Les dépenses de rénovation, qui constituent une part importante de la construction résidentielle, sont très sensibles aux taux d'intérêt. Les politiques de la Banque du Canada en 2026 joueront un rôle crucial pour déterminer si les propriétaires procèdent à des rénovations de sols et d'armoires ou choisissent de les reporter.

Adoption de formulations à faible teneur en COV et à base d'eau

L'ECCC du Canada a proposé un nouveau plafond pour les revêtements du bois, réduisant considérablement les niveaux actuels à base de solvant. De plus, des seuils de formaldéhyde ont été établis et, avec l'entrée en vigueur d'une interdiction des PFAS, les fournisseurs se tournent de plus en plus vers des alternatives. Celles-ci comprennent les dispersions de polyuréthane, les émulsions acryliques et les oligomères durcis aux UV. Notamment, le RUBBOL WF 3350 d'AkzoNobel et le SHER-WOOD EA Hydroplus de Sherwin-Williams s'imposent comme des alternatives de substitution directe, offrant une dureté comparable aux solvants sans l'inconvénient des pertes de pot. Cependant, des recherches de l'Université de Waterloo indiquent que des problèmes d'étalement du vernis de finition freinent l'adoption plus large de ces produits haut de gamme. Par ailleurs, Cloverdale Paint s'est associé à des initiatives de résines à capture de carbone, soulignant que des réductions significatives de CO₂ du berceau à la porte deviennent un facteur de différenciation clé sur le marché.

Investissement dans les bâtiments modulaires et préfabriqués en bois

Dans le budget 2025, des fonds ont été alloués à la transformation du secteur forestier. Le premier versement a été effectué en février 2026, bénéficiant à sept projets de l'Atlantique axés sur les éléments en bois massif[1]Ressources naturelles Canada, « Transformation du secteur forestier », RNCAN.GC.CA . De plus, des garanties de prêts ont été introduites pour atténuer les risques de souscription. Ces garanties s'adressent spécifiquement aux lignes robotisées utilisant des revêtements sans solvant, durcis en quelques secondes seulement. Au Nouveau-Brunswick et en Nouvelle-Écosse, des usines de démonstration travaillent à la valorisation des sous-produits des scieries régionales. Cependant, il est urgent d'élargir les programmes de formation pour former des opérateurs compétents dans les systèmes de convoyeurs UV. Les politiques fédérales « Acheter canadien » ont établi une préférence pour le bois massif dans les appels d'offres de bâtiments publics. Cette mesure génère une demande d'ancrage significative, sous réserve que les provinces s'alignent sur cette norme. Pourtant, bien que GCWood mette actuellement l'accent sur les constructions de hauteur moyenne, cette orientation modère le potentiel de croissance immédiat pour les acteurs du marché canadien des revêtements industriels pour bois, en particulier ceux liés au logement de faible hauteur.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions de COV | -0.5% | Points chauds d'application en Ontario et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Disponibilité de matériaux alternatifs non ligneux | -0.3% | Constructions commerciales et corridors multifamiliaux | Moyen terme (2-4 ans) |

| Hausse des importations d'armoires RTA préfinies | -0.4% | Clusters de fabrication d'armoires en Ontario et au Québec | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les émissions de COV

L'ECCC du Canada fixe une limite, signalant la fin des laques nitrocellulosiques, notamment sur les marchés de la retouche et des instruments de musique. À partir de juin 2026, les interdictions des PFAS, des PBDE et des HBCD mettront les formulateurs à l'épreuve, les privant d'agents mouillants et d'ignifugeants, très appréciés dans les intérieurs de yachts et les cuisines commerciales. Alors que les multinationales peuvent répartir les coûts de recherche et développement sur leurs portefeuilles mondiaux, les petites usines canadiennes de production par lots font face à des dépenses de reformulation élevées pour chaque référence. Bien que le commerce de permis existe, son poids administratif représente un défi, notamment pour les ateliers de vernis familiaux. De plus, les goulets d'étranglement dans les résines provenant de certains fournisseurs mondiaux introduisent une volatilité des prix, réduisant encore davantage les marges.

Disponibilité de matériaux alternatifs non ligneux

Les plans de travail en quartz et en pierre reconstituée, les façades à revêtement métallique et les carreaux de vinyle de luxe détournent de plus en plus la demande des circuits traditionnels de finition du bois. Dans les tours multifamiliales, les systèmes de fenêtres en aluminium laqué en poudre surpassent le bois verni en matière de conformité incendie, ce qui entraîne un transfert des commandes vers les lignes de peinture pour métaux. Les panneaux structuraux en bois massif privilégient les revêtements intumescents ignifuges plutôt que les laques décoratives, entraînant une baisse de la demande de vernis de finition standard. De plus, les modules de salle de bain préfabriqués en fibre de verre contournent entièrement la menuiserie en bois, réorientant les dépenses chimiques vers les gelcoats en PRV.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : dominance du polyuréthane portée par la durabilité et la conformité réglementaire

Les polyuréthanes détenaient 56,85 % de la part du marché canadien des revêtements industriels pour bois en 2025 et sont en bonne voie pour un CAGR de 4,03 % sur la période de prévision 2026-2031. Les systèmes bicomposants, atteignant une dureté König supérieure à 160 secondes et réussissant les tests de taches chimiques de la KCMA, sont devenus le choix privilégié pour les armoires de cuisine et les revêtements de sol. Grâce aux polyols à base de lignine, la teneur en bio-matériaux dans le marché canadien des revêtements en polyuréthane pour bois augmente, tout en atteignant une réduction notable des émissions de CO₂ du berceau à la porte. Les acryliques dominent les fenêtres extérieures, tirant parti de leurs capacités de rétention aux ultraviolets (UV), bien que leur formulation monocomposant soit insuffisante en termes de résistance aux rayures en intérieur. Si la nitrocellulose présente un avantage de ponçage rapide, elle est confrontée aux défis des prochaines réglementations sur les composés organiques volatils (COV). Le polyester trouve sa niche dans les applications haut de gamme, répondant aux besoins des pianos à finition miroir et des super-yachts, où la sensibilité aux prix est minimale.

La gamme RUBBOL d'AkzoNobel, avec une formulation 100 % polyuréthane ultraviolet, illustre l'évolution du secteur à mesure que les familles de résines fusionnent avec les oligomères ultraviolets, atteignant une réduction notable du temps de séchage. Pendant ce temps, la dispersion Bayhydrol UV 2901 de Covestro combine une manipulation à base d'eau avec un durcissement ultraviolet rapide, répondant au défi d'étalement du vernis de finition qui a freiné l'adoption généralisée.

Par technologie : les systèmes à base d'eau gagnent des parts malgré la prédominance des systèmes à base de solvant

Les systèmes à base de solvant représentaient encore 52,48 % de la demande totale en 2025, grâce aux cabines de pulvérisation existantes et aux délais d'empilage rapides dans les ateliers à fort débit. Cependant, les plateformes à base d'eau devraient atteindre un CAGR de 4,48 % sur la période de prévision 2026-2031, portées par une réglementation imminente sur les COV. Au Canada, le marché des revêtements industriels pour bois, qui se tourne vers les finitions à base d'eau, est sur le point d'éclipser ses homologues à base de solvant. Ce changement est anticipé à mesure que les utilisateurs finaux passent aux pistolets HVLP et aux déshumidificateurs de cabine. Pendant ce temps, les liquides et poudres durcis aux UV connaissent une croissance robuste dans les usines fabriquant des armoires RTA, des panneaux MDF et des lames de parquet. Ici, des cycles de durcissement de trois minutes ouvrent la voie à une économie de production en équipe unique. D'autre part, les revêtements en poudre pour le bois en sont encore à leurs débuts. La raison en est que les lignes infrarouges à convoyeur sont coûteuses, ce qui représente un obstacle important pour les petits opérateurs.

Par secteur d'utilisation finale : le mobilier en bois en tête malgré la pression des importations et les investissements en capacité

Le mobilier en bois représentait 48,42 % de la consommation de 2025 et, malgré les vents contraires liés aux importations asiatiques, devrait progresser à un CAGR de 4,08 % pendant la période de prévision 2026-2031, porté par les réaménagements persistants de bureaux et les extensions de bureaux à domicile. Au Canada, la part de marché des revêtements industriels pour bois, principalement liée au mobilier, dépasse celle de la menuiserie ou des revêtements de sol. Cette dominance est largement attribuée aux commandes répétées régulières passées par des milliers de petites et moyennes entreprises (PME), qui préfèrent les quarts et les gallons aux fûts. Cette préférence, à son tour, renforce les volumes des distributeurs. Tandis que la menuiserie et la boiserie architecturale répondent à la construction commerciale, leur demande est influencée par les fluctuations des politiques de construction du secteur public. Le segment des revêtements de sol a évolué ; le carrelage en vinyle de luxe a conquis une part importante des installations résidentielles en Amérique du Nord, entraînant un déclin des cycles traditionnels de ponçage et de refinition. Pendant ce temps, les niches spécialisées, telles que les guitares et les bâtons de hockey, privilégient la clarté des solvants et la profondeur du ponçage à la main, assurant l'utilisation continue de la nitrocellulose, même dans un contexte de réglementations plus strictes.

Analyse géographique

L'Ontario et le Québec, qui abritent les corridors du meuble animés de Toronto à Kitchener-Waterloo et de Montréal jusqu'à la vallée de la Chaudière, représentent environ les deux tiers du chiffre d'affaires national des revêtements. Alors que Toronto a enregistré une baisse des mises en chantier début 2025, freinant les volumes de boiserie, la hausse du Québec a fourni un contrepoids. En 2025, Laurentide Paint a lancé Splendi,

une marque fièrement commercialisée comme 100 % fabriquée au Québec, exploitant le fort sentiment d'achat local de la province.

Fin 2025, les ventes de produits forestiers de la Colombie-Britannique ont diminué en raison des réductions de production des scieries liées aux droits de douane. À mi-2025, Cloverdale Paint a doublé la capacité de son usine de Surrey, anticipant que la poussée de la province vers le bois massif stimulerait la demande d'apprêts et de vernis à faibles émissions. Pendant ce temps, le Canada atlantique, stimulé par les subventions pour le bois massif, émerge comme un pôle potentiel. Ici, de petites usines de bois lamellé-croisé pourraient stimuler la demande de revêtements, même si la population de la région est relativement modeste.

Les provinces des Prairies, représentant une part importante de la consommation principalement portée par la construction de maisons individuelles et les bâtiments agricoles, font l'objet d'une attention accrue. Fin 2025, Sherwin-Williams a inauguré un nouveau centre à Saskatoon, soulignant l'optimisme des multinationales malgré la faible densité de la région. Bien que les garanties de prêts nationales visent à orienter les investissements dans les usines vers les zones disposant de bois non exploité, les délais pour cela restent incertains. Cependant, les fournisseurs capables de déplacer rapidement leurs équipes de distribution et techniques entre les provinces sont bien positionnés pour en tirer des bénéfices précoces.

Paysage concurrentiel

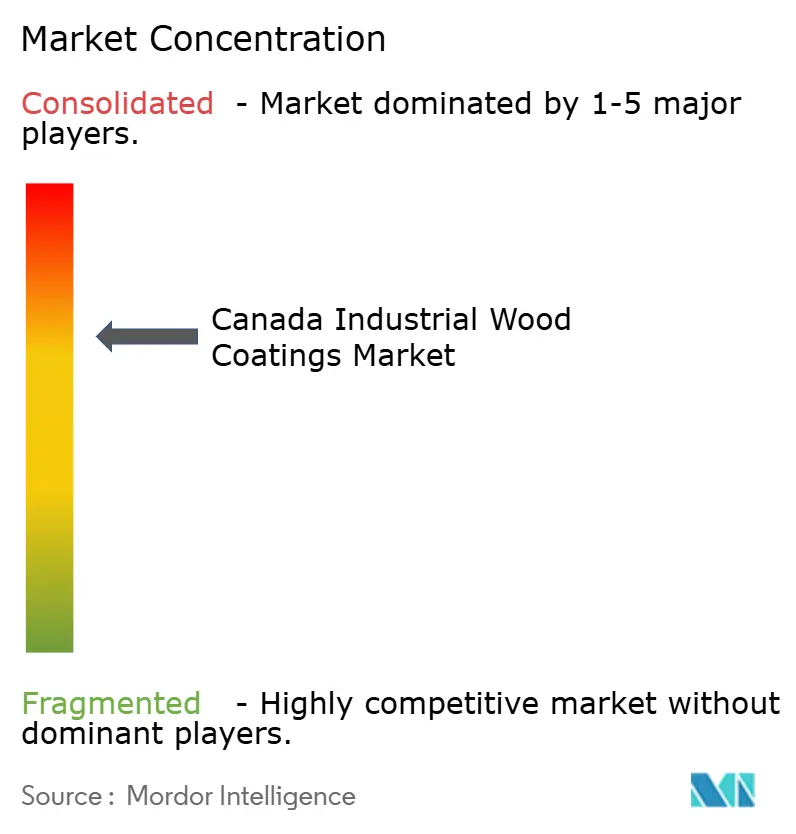

Le marché canadien des revêtements industriels pour bois est modérément consolidé. Les grands acteurs tels qu'AkzoNobel, Sherwin-Williams, Axalta, PPG et RPM détiennent une part significative du marché, laissant de la place aux spécialistes régionaux tels que Cloverdale Paint, Canlak Coatings et Laurentide Paint. Cependant, le paysage a évolué avec la fusion entre AkzoNobel et Axalta, annoncée en décembre 2025. Si les régulateurs identifient un chevauchement trop important dans le segment du bois industriel, des cessions pourraient être requises. Pendant ce temps, la décision stratégique de PPG fin 2024, consistant à céder son unité architecturale, a non seulement libéré des capitaux pour des investissements dans les secteurs lucratifs de la mobilité et de l'aérospatiale, mais a également créé des opportunités pour les acteurs locaux de s'engager avec des distributeurs jusqu'alors inexploités[2]PPG Industries, « Cession de l'activité revêtements architecturaux », PPG.COM .

L'intérêt du capital-investissement est évident avec la plateforme Canlak de SK Capital, qui en 2023 a acquis Ceramic Industrial Coatings, intégrant quatre usines nord-américaines spécialisées dans les chimies UV, à base d'eau et polyuréthane bicomposant. Cloverdale, quant à elle, se taille une niche en mettant en avant son identité régionale, en pionnier des résines à capture de carbone et en adoptant le mélange en flux tendu, notamment lorsque les grands acteurs se retirent des services de petits lots. RPM a fait la une des journaux avec son acquisition de Ready Seal en juin 2025, renforçant sa présence dans le segment du bois extérieur. La technologie s'impose comme le point focal de la concurrence.

AkzoNobel défend les polyuréthanes durcis aux UV qui éliminent les ratios de mélange ; Sherwin-Williams met en avant ses certifications GREENGUARD Gold ; et Canlak fait des vagues avec des vernis de substitution directe qui s'intègrent parfaitement aux réglages de pistolets traditionnels. Les distributeurs qui fournissent des logiciels de correspondance des couleurs, un dépannage de la viscosité et une documentation LEED fidélisent les nombreux ateliers d'armoires du marché.

Leaders du secteur canadien des revêtements industriels pour bois

The Sherwin Williams

Akzo Nobel N.V.

PPG Industries Inc.

Axalta Coating Systems

RPM International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : AkzoNobel a lancé RUBBOL WF 3350, un revêtement à base d'eau pulvérisable avec 20 % de contenu biosourcé répondant aux exigences de COV inférieures à 50 g/L, ciblant les projets de mobilier et de menuiserie spécifiés LEED.

- Janvier 2025 : AkzoNobel a déployé le système polyuréthane-acrylique Selva Pro pour les cuisines, salles de bains et boiseries via le réseau de distribution Chemcraft, en se concentrant sur la demande de rénovation dans le parc immobilier vieillissant.

Périmètre du rapport sur le marché canadien des revêtements industriels pour bois

Les revêtements industriels pour bois sont des finitions haute performance conçues pour améliorer la durabilité, l'esthétique et la résistance aux facteurs environnementaux tels que l'humidité, les rayons UV et les produits chimiques. Couramment utilisés sur les meubles, les armoires et les revêtements de sol, ces revêtements offrent diverses finitions, utilisant des technologies à base d'eau, à base de solvant ou de durcissement UV.

Le marché canadien des revêtements industriels pour bois est segmenté par type de résine, technologie et secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, nitrocellulose, polyester, polyuréthane et autres types de résines. Par technologie, le marché est segmenté en revêtements à base d'eau, à base de solvant, UV et en poudre. Par secteur d'utilisation finale, le marché est segmenté en mobilier en bois, menuiserie, revêtements de sol et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acrylique |

| Nitrocellulose |

| Polyester |

| Polyuréthane |

| Autres types de résines |

| À base d'eau |

| À base de solvant |

| Revêtements UV |

| Revêtements en poudre |

| Mobilier en bois |

| Menuiserie |

| Revêtements de sol |

| Autres secteurs d'utilisation finale |

| Par type de résine | Acrylique |

| Nitrocellulose | |

| Polyester | |

| Polyuréthane | |

| Autres types de résines | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Revêtements UV | |

| Revêtements en poudre | |

| Par secteur d'utilisation finale | Mobilier en bois |

| Menuiserie | |

| Revêtements de sol | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande canadienne en revêtements industriels pour bois en 2031 ?

La taille du marché canadien des revêtements industriels pour bois s'élève à 211,73 millions USD en 2026 et devrait atteindre 254,28 millions USD d'ici 2031 à un CAGR de 3,73 %.

Quelle résine domine les commandes des fabricants de meubles canadiens ?

Le polyuréthane revendique une part de 56,85 % grâce à sa résistance à l'abrasion et à sa conformité au prochain plafond de COV de 275 g/L.

Quelle technologie connaît la croissance la plus rapide auprès des ateliers d'armoires canadiens ?

Les formulations à base d'eau devraient progresser à un CAGR de 4,48 % à mesure que les ateliers se tournent vers des systèmes à faible teneur en COV égalant les performances des solvants.

Comment la fusion AkzoNobel-Axalta influencera-t-elle les acheteurs canadiens ?

Des cessions potentielles pourraient transférer l'approvisionnement vers des acteurs de niveau intermédiaire, mais une échelle de R&D élargie pourrait accélérer l'innovation dans les produits à faibles émissions.

Quelle politique fédérale affecte le plus la croissance à long terme ?

700 millions CAD de garanties de prêts pour les usines modulaires hors site en bois soutiennent la future demande de revêtements appliqués en usine.

Dernière mise à jour de la page le: