Taille et part du marché des revêtements industriels pour bois aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

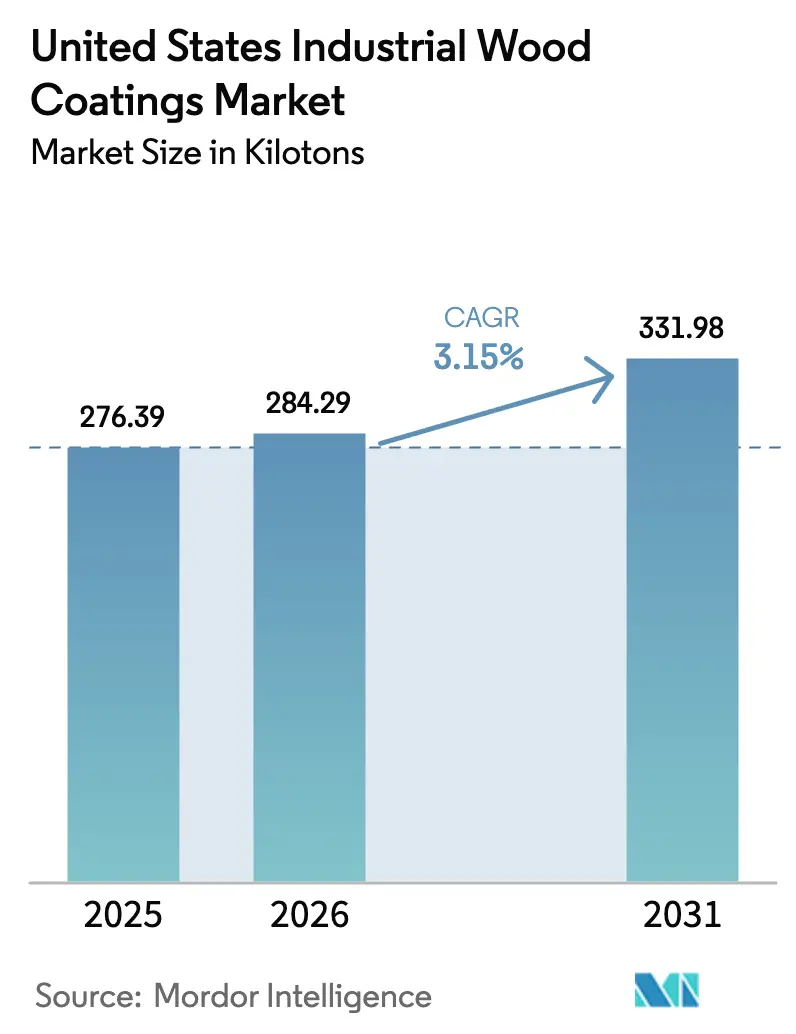

| Taille du marché de l'année de base (2025) | 276.39 kilotonnes |

| Volume du Marché (2026) | 284.29 kilotonnes |

| Volume du Marché (2031) | 331.98 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements industriels pour bois aux États-Unis par Mordor Intelligence

La taille du marché des revêtements industriels pour bois aux États-Unis devrait passer de 276,39 kilotonnes en 2025 à 284,29 kilotonnes en 2026 et devrait atteindre 331,98 kilotonnes d'ici 2031, à un CAGR de 3,15 % sur la période 2026-2031. Un flux régulier de logements en construction, des dépenses de rénovation résilientes et la pression réglementaire en faveur de finitions à faible teneur en COV reconfigurent la demande de produits et l'économie de la chaîne d'approvisionnement. Les formulations à base d'eau érodent la domination historique des polyuréthanes à base de solvant, tandis que le plafond de 275 g/L imposé par la Californie et la limite pondérale de 45 % de l'EPA accélèrent les changements de formulation. Les fabricants de meubles et les professionnels de la rénovation de placards se tournent vers des systèmes à durcissement rapide et à faible inflammabilité qui réduisent les temps d'immobilisation et les primes d'assurance, tandis que les fabricants d'équipements d'origine (OEM) en menuiserie exploitent des lignes UV convoyeuses pour contourner la conformité sur site. La montée en puissance de l'automatisation, la volatilité des matières premières et l'écart croissant entre les formulateurs nationaux et régionaux préparent le terrain pour une transition technologique lente mais décisive sur l'ensemble du marché des revêtements industriels pour bois.

Principaux enseignements du rapport

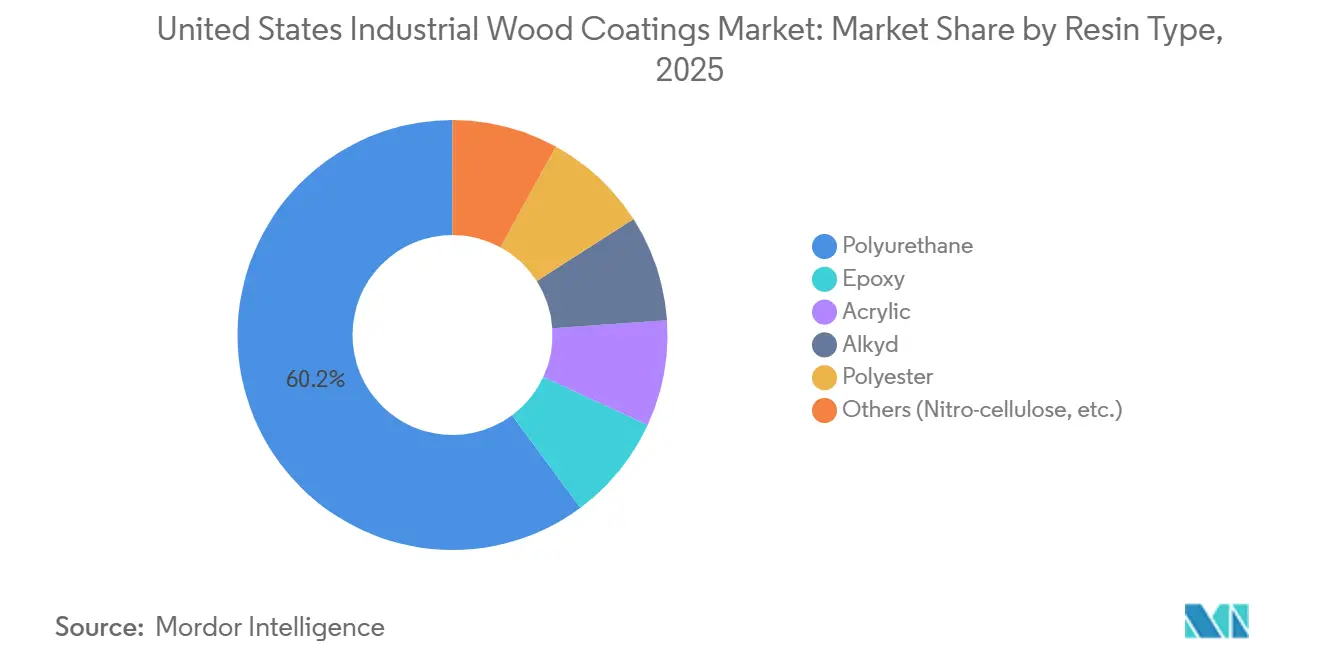

- Par type de résine, le polyuréthane représentait 60,15 % de la part de marché des revêtements industriels pour bois aux États-Unis en 2025, progressant à un CAGR de 3,69 % jusqu'en 2031.

- Par technologie, les formulations à base d'eau devraient enregistrer la croissance la plus rapide, à un CAGR de 3,82 % entre 2026 et 2031, tandis que les systèmes à base de solvant conservaient une part de 65,27 % en 2025.

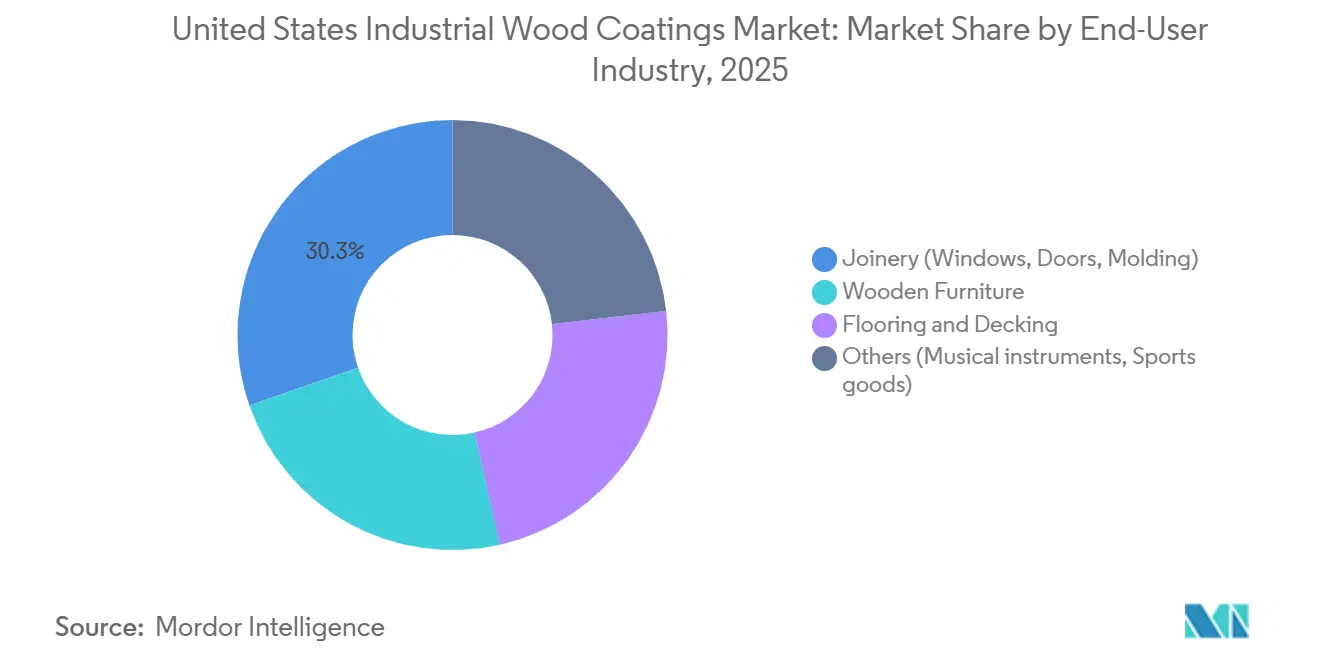

- Par secteur d'utilisation final, la menuiserie était en tête avec 30,32 % du volume de 2025, tandis que le mobilier en bois devrait connaître la croissance la plus rapide, à un CAGR de 3,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements industriels pour bois aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production américaine de meubles et d'armoires | +0.8% | National, avec une concentration en Caroline du Nord, Californie, Texas | Moyen terme (2-4 ans) |

| Boom de la rénovation résidentielle post-COVID | +0.6% | National, plus fort dans les métropoles de la Sun Belt (Phoenix, Austin, Charlotte) | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de formulations à faible teneur en COV (OTC/EPA) | +0.7% | National, avec la Californie et le Nord-Est en tête de l'adoption | Long terme (≥ 4 ans) |

| Adoption de la robotique et des lignes de pulvérisation convoyeuses | +0.4% | National, premiers gains dans les pôles de fabrication de meubles du Michigan, du Wisconsin et de l'Indiana | Moyen terme (2-4 ans) |

| Le logement « Build-to-Rent » stimule la menuiserie préfinie | +0.5% | National, concentré dans les pôles BTR d'Atlanta, Dallas, Phoenix et Denver | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production américaine de meubles et d'armoires

La production nationale de meubles a reculé de 4,6 % entre le troisième trimestre 2024 et le troisième trimestre 2025, mais les volumes de mobilier de bureau commercial et d'armoires sur mesure ont progressé de 3 à 5 %, soulignant un glissement vers des programmes de fabrication à la commande qui favorisent les revêtements à base d'eau à durcissement rapide[1]Centre commun d'études sur le logement de l'Université Harvard, « Indicateur avancé de l'activité de rénovation, 2025 », jchs.harvard.edu . Les ateliers de menuiserie raccourcissent les délais de commande à l'expédition à 24-48 heures, laissant peu de tolérance pour l'évaporation des solvants. En conséquence, la demande de mobilier en bois suit un CAGR de 3,61 % et élargit régulièrement sa contribution à la croissance globale du marché des revêtements industriels pour bois. Les fournisseurs réorientent leurs budgets de recherche et développement vers des acryliques à haute teneur en solides et des systèmes UV à basse température qui durcissent en quelques minutes, permettant aux ateliers de récupérer de l'espace au sol et d'accélérer les cycles de trésorerie. La bifurcation de la production incite également à des modèles économiques à faibles stocks qui nécessitent des produits universellement conformes et adaptés à plusieurs substrats.

Boom de la rénovation résidentielle post-COVID

Les dépenses de rénovation sont restées élevées tout au long de 2025, soutenues par les gains accumulés en valeur nette immobilière, même si les coûts d'emprunt ont légèrement augmenté[2]Bureau américain des statistiques du travail, « Production industrielle et utilisation des capacités », bls.gov. Les entrepreneurs spécialisés dans le remplacement de façades d'armoires — représentant désormais 12 à 15 % du volume total de revêtements — préfèrent les acryliques à base d'eau et les systèmes LED-UV qui permettent une réinstallation le jour même. La prévision du Bureau du budget du Congrès de 1,68 million de mises en chantier annuelles entre 2025 et 2029 soutient une demande soutenue de menuiserie bien au-delà de la prochaine décennie. L'appétit du canal de rénovation pour des finitions sans COV et sans odeur accélère la transition hors des formulations à forte teneur en solvants au sein du marché des revêtements industriels pour bois. Les fabricants de peintures régionaux dotés d'une infrastructure de teintage agile capitalisent sur ce changement, gagnant des parts de marché au détriment des marques nationales alourdies par la distribution en grandes surfaces.

Pression réglementaire en faveur de formulations à faible teneur en COV (OTC/EPA)

La limite de 275 g/L imposée par la Californie et la réglementation 2025 de l'EPA sur les aérosols imposent un cycle de reformulation systématique, avec des implications nationales dès lors que d'autres États harmonisent leurs normes. L'amendement en cours de la règle 1136 du SCAQMD pourrait faire basculer 10 à 15 % du volume du bassin de Los Angeles des systèmes à base de solvant vers des systèmes à base d'eau en l'espace de deux ans. Les grands formulateurs amortissent les coûts de conformité sur des volumes nationaux, préservant ainsi leurs parts de marché, tandis que les acteurs plus petits peinent face aux dépenses de certification par référence (SKU), qui sont trois à cinq fois plus élevées. L'arbitrage réglementaire qui en résulte crée des chaînes d'approvisionnement parallèles — conformes pour les métropoles côtières et héritées pour les États intérieurs — augmentant les besoins en fonds de roulement de 12 à 18 % pour les distributeurs multi-États, tout en protégeant les marges brutes dans les deux segments du marché des revêtements industriels pour bois.

Adoption de la robotique et des lignes de pulvérisation convoyeuses

Les pôles de fabrication de meubles du Michigan, du Wisconsin et de l'Indiana automatisent leurs cabines de pulvérisation pour compenser la pénurie de main-d'œuvre et réduire les pertes de matériaux. Les cellules robotisées réduisent la surpulvérisation de 20 à 30 % et exigent des revêtements « prêts pour la robotique » avec une durée de vie en pot de huit heures, obligeant les fournisseurs à repenser leurs profils rhéologiques. Des investissements en capital de 0,5 à 2 millions USD par ligne concentrent l'adoption parmi les OEM de taille moyenne, creusant un fossé technologique avec les petits ateliers. Les lignes UV intégrées à la robotique durcissent désormais les couches de finition en moins d'une minute, libérant l'espace en usine pour l'assemblage secondaire. Cette modernisation de la fabrication resserre les attentes en matière de service et propulse des introductions de produits spécialisés sur l'ensemble du marché des revêtements industriels pour bois.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds stricts fédéraux et étatiques sur les COV/HAP (SCAQMD, CARB) | -0.5% | National, plus aigu en Californie et dans la région de transport d'ozone du Nord-Est | Long terme (≥ 4 ans) |

| Volatilité des prix des résines pétrolières et du TiO₂ | -0.4% | National, avec des contraintes de répercussion dans les segments de meubles de grande consommation | Court terme (≤ 2 ans) |

| Pénuries intermittentes de polyester-polyol | -0.3% | National, approvisionnement concentré dans les complexes pétrochimiques de la côte du Golfe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds stricts fédéraux et étatiques sur les COV/HAP (SCAQMD, CARB)

Le maintien de références (SKU) distinctes pour la Californie, la région de transport d'ozone du Nord-Est et l'ensemble des États-Unis fragmente les séries de production et augmente les coûts unitaires. Chaque nouveau cycle de formulation exige 12 à 18 mois et entre 50 000 et 150 000 USD en tests de laboratoire, de terrain et d'émissions. Les marques plus petites se retirent en conséquence des juridictions complexes ou cèdent la fabrication à façon à des concurrents nationaux, accélérant la consolidation. La pression réglementaire pèse le plus lourdement sur les polyuréthanes à base de solvant, incitant les prescripteurs à se tourner vers des systèmes à base d'eau qui respectent les limites tout en sacrifiant une partie de la durabilité maximale. À terme, l'écart de conformité réduira le bassin adressable de produits à base de solvant au sein du marché des revêtements industriels pour bois.

Volatilité des prix des résines pétrolières et du TiO₂

Le TiO₂ a oscillé près de 3 200 USD par tonne en 2024 à la suite de réductions de capacité chinoises, tandis que les pénuries de polyester au premier trimestre 2025 ont alourdi les coûts de formulation UV. PPG a cité un impact négatif de 200 millions USD lié aux matières premières pour 2025 ; Sherwin-Williams a signalé des décalages de prix de deux à trois trimestres. Les OEM confrontés à des marges très étroites résistent aux hausses de prix répercutées, comprimant les écarts des fournisseurs à un chiffre. Les grands formulateurs sécurisent des contrats à long terme sur le TiO₂ et les polyols, verrouillant ainsi des avantages de coûts de 8 à 12 % par rapport aux acheteurs au comptant et protégeant leurs positions de leader sur le marché des revêtements industriels pour bois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polyuréthane ancre les applications critiques en matière de durabilité

Le polyuréthane représentait 60,15 % du volume de 2025 et suivra un CAGR de 3,69 % jusqu'en 2031, soutenu par les revêtements de sol résistants à l'abrasion et la menuiserie extérieure résistante aux UV. La taille du marché des revêtements industriels pour bois pour le polyuréthane devrait s'élargir parallèlement à la demande « Build-to-Rent » de menuiserie d'usine durable et préfinie. Les acryliques à base d'eau, bien que plus rapides à durcir, cèdent les niches à fort trafic aux polyuréthanes, mais remportent les marchés de l'ébénisterie intérieure où les coûts liés aux odeurs et aux assurances priment sur la résistance ultime aux rayures. Les alkydes persistent dans les glacis décoratifs, tandis que les époxys protègent les paillasses de laboratoire et les tables de restauration des agressions chimiques. Les résines polyester, associées au durcissement UV et à la poudre à basse température, ouvrent des gains de débit cinq à dix fois supérieurs à ceux des systèmes de cuisson traditionnels, créant des sous-segments où performance et durabilité s'alignent.

Les laques nitrocellulosiques de spécialité restent des incontournables pour les instruments de musique, permettant des constructions en film mince qui résonnent acoustiquement et facilitent la rénovation. Ces formulations de niche commandent un prix deux à trois fois supérieur au prix au gallon des produits courants, maintenant des marges robustes malgré des volumes négligeables. Dans l'ensemble, les polyuréthanes conserveront la plus grande part du marché des revêtements industriels pour bois, mais la dynamique de croissance en valeur migrera régulièrement vers les innovations à base d'eau, UV et en poudre, qui affichent des prix plus élevés et une plus grande marge réglementaire.

Par technologie : les systèmes à base d'eau progressent grâce aux vents réglementaires favorables

Les technologies à base de solvant représentaient 65,27 % de la consommation de 2025, tandis que les systèmes à base d'eau progressent à un CAGR de 3,82 %. La taille du marché des revêtements industriels pour bois pour les formulations à base d'eau est prête à augmenter parallèlement à la prime de conformité californienne et aux limites nationales sur les aérosols. Les fabricants de meubles adoptant des lignes à base d'eau font état de primes d'assurance incendie inférieures de 10 à 15 % et d'une rotation plus rapide des usines grâce à la réduction des temps d'évaporation. Les couches de finition durcissables aux UV, bien que toujours de niche, affichent une croissance à deux chiffres sur les lignes convoyeuses qui atteignent la dureté complète en quelques secondes, éliminant les fours de cuisson et réduisant les factures d'énergie.

Les revêtements en poudre restent limités par la sensibilité thermique du bois, mais les formulations à basse cuisson durcissant à 120-140 °C ouvrent de nouvelles perspectives pour le MDF et le bois d'ingénierie. Les systèmes à base de solvant ne disparaîtront pas ; leur incomparable fluidité et leur couverture des arêtes les maintiennent bien établis dans les portes architecturales et la menuiserie extérieure. Cependant, l'écart de parts se réduit : d'ici 2031, les formulations à base d'eau pourraient dépasser 40 % du marché des revêtements industriels pour bois si la parité de performance sur le blocage précoce et la résistance aux taches est atteinte, un horizon réaliste compte tenu des trajectoires actuelles de recherche et développement.

Par secteur d'utilisation final : la menuiserie en tête, le mobilier en croissance la plus rapide

La menuiserie a maintenu 30,32 % du volume de 2025, portée par les mises en chantier de logements BTR qui favorisent les portes, fenêtres et boiseries préfinies en usine. La part de marché des revêtements industriels pour bois pour la menuiserie diminuera légèrement à mesure que le mobilier accélère, mais le tonnage absolu reste haussier compte tenu des achèvements résidentiels réguliers. Le mobilier en bois suit un CAGR de 3,61 % jusqu'en 2031, dynamisé par les modes de vie en télétravail hybride qui stimulent les aménagements de bureaux à domicile et par le pivot des consommateurs vers des armoires personnalisables. Les revêtements à séchage rapide et à faible odeur s'alignent sur la production en flux tendu, valorisant les lignes à base d'eau et UV adaptées aux délais d'expédition de 48 heures.

Les revêtements de sol et les terrasses maintiennent la pertinence des polyuréthanes à base de solvant, car le trafic piétonnier et l'exposition aux UV priment sur les priorités en matière de COV. Les segments de spécialité — instruments de musique, articles de sport — représentent une demande de revêtements de haute qualité. Les OEM de guitares refusent d'abandonner la nitrocellulose malgré les contraintes d'inflammabilité, tandis que les fabricants haut de gamme de battes exigent des couches de finition flexibles capables de résister aux chocs d'impact. Les fournisseurs capables de couvrir à la fois les applications à fort volume et à faible volume de niche se positionnent pour une croissance équilibrée sur l'ensemble du marché des revêtements industriels pour bois.

Analyse géographique

La Californie, la région de transport d'ozone du Nord-Est et le Texas représentaient collectivement un volume national significatif, constituant le tricentre du poids réglementaire et de consommation au sein du marché des revêtements industriels pour bois. Le plafond de 275 g/L de la Californie augmente légèrement le prix au gallon — une prime de 8 à 12 % que les clients absorbent en raison du nombre limité d'alternatives fournisseurs et des coûts prohibitifs de requalification. Les formulateurs du bassin de Los Angeles maintiennent ainsi des marges brutes plus élevées même si la complexité des références (SKU) augmente.

La ceinture de fabrication de meubles du Midwest — Michigan, Wisconsin, Indiana, Caroline du Nord — tire parti de la proximité des usines de résines de la côte du Golfe, économisant entre 0,15 et 0,25 USD par gallon en fret par rapport aux concurrents de la côte Ouest. L'adoption de l'automatisation y est la plus élevée, avec des lignes de pulvérisation robotisées améliorant l'uniformité des finitions et réduisant les rebuts. Ces gains orientent les volumes supplémentaires vers des revêtements optimisés pour une durée de vie en pot de huit heures et des fenêtres de viscosité étroites, établissant de nouvelles références de performance pour le marché des revêtements industriels pour bois.

Les métropoles de la Sun Belt telles que Phoenix, Austin, Charlotte et Atlanta affichent les hausses de demande les plus rapides, liées à la construction BTR et à la rénovation soutenue. La projection du Bureau du budget du Congrès de 1,68 million de mises en chantier annuelles (2025-2029) ancre la croissance du volume à long terme, même si les coûts de financement se normalisent. Les acteurs régionaux dotés d'une logistique agile et de relations directes avec les entrepreneurs exploitent ce gisement de croissance, tandis que les marques nationales s'appuient sur leur puissance de distribution pour défendre leurs parts de marché.

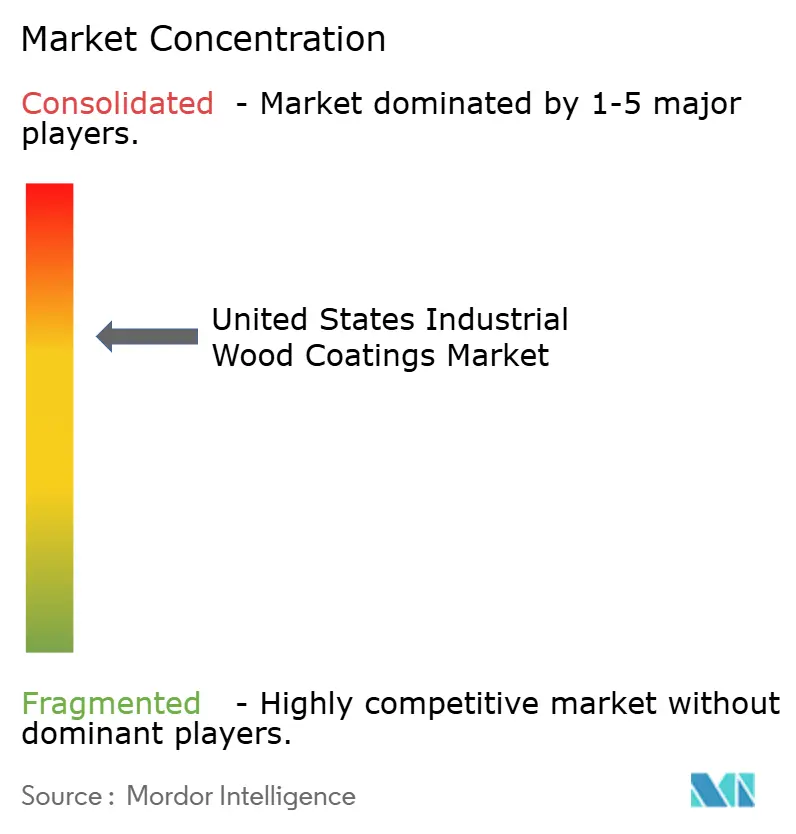

Paysage concurrentiel

Le marché des revêtements industriels pour bois aux États-Unis est modérément consolidé. Les spécialistes régionaux — Stiles Industrial Coatings, ICP Industrial Solutions Group, Diamond Vogel — s'emparent de volumes de niche dans les lignes durcissables aux UV et en poudre à basse température, dégageant des primes de prix de 15 à 25 % dans les niches de guitares, d'articles de sport et d'ébénisterie sur mesure. Les fossés technologiques se creusent : les fournisseurs déployant des outils de correspondance de couleurs numérique et de formulation par intelligence artificielle peuvent proposer des teintes personnalisées en moins de 24 heures, un avantage décisif sur des concurrents plus lents. L'intégration en amont dans l'approvisionnement en résines et pigments s'étend également ; les contrats à long terme sur le TiO₂ protègent les grands acteurs des pics au comptant, préservant des avantages de marge de 8 à 12 % et renforçant leur leadership sur le marché des revêtements industriels pour bois.

L'innovation dans les espaces blancs porte sur les poudres à basse cuisson pour le MDF et sur les polyols biosourcés qui réduisent les émissions de portée 3 de 30 à 40 %. Les acteurs qui maîtrisent les fenêtres de cuisson à 120-140 °C pourraient débloquer une opportunité de 150 à 200 millions USD dans le mobilier en kit. Parallèlement, la consolidation des distributeurs se poursuit : Teknos a ajouté 12 nouveaux points de vente dans le Midwest en 2024, améliorant la densité de service et poussant les indépendants à chercher des acquisitions ou des alliances stratégiques.

Leaders du secteur des revêtements industriels pour bois aux États-Unis

The Sherwin William Company

PPG Industries Inc.

Akzo Nobel N.V.

Axalta Coating Systems

RPM International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Benjamin Moore a lancé un émail pour armoires à base d'eau avec une recouvrance en quatre heures, ciblant les professionnels de la rénovation.

- Août 2024 : PPG Industries a introduit des polyuréthanes à faible teneur en COV répondant à la limite de 275 g/L de la Californie sans sacrifier la durabilité extérieure.

Périmètre du rapport sur le marché des revêtements industriels pour bois aux États-Unis

Les revêtements industriels pour bois sont des finitions haute performance conçues pour améliorer la durabilité, l'esthétique et la résistance aux facteurs environnementaux tels que l'humidité, les rayons UV et les produits chimiques. Couramment utilisés sur les meubles, les armoires et les revêtements de sol, ces revêtements offrent diverses finitions, en utilisant des technologies à base d'eau, à base de solvant ou de durcissement aux UV.

Le marché des revêtements industriels pour bois aux États-Unis est segmenté par type de résine, technologie et secteur d'utilisation final. Par type de résine, le marché est segmenté en époxy, acrylique, alkyde, polyuréthane, polyester et autres (nitrocellulose, etc.). Par technologie, le marché est segmenté en revêtements à base d'eau, à base de solvant, durcis aux UV et en poudre. Par application, le marché est segmenté en mobilier en bois, menuiserie (fenêtres, portes et moulures), revêtements de sol et terrasses, et autres (instruments de musique, articles de sport). Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Époxy |

| Acrylique |

| Alkyde |

| Polyuréthane |

| Polyester |

| Autres (nitrocellulose, etc.) |

| À base d'eau |

| À base de solvant |

| Durcissable aux UV |

| En poudre |

| Mobilier en bois |

| Menuiserie (fenêtres, portes, moulures) |

| Revêtements de sol et terrasses |

| Autres (instruments de musique, articles de sport) |

| Par type de résine | Époxy |

| Acrylique | |

| Alkyde | |

| Polyuréthane | |

| Polyester | |

| Autres (nitrocellulose, etc.) | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Durcissable aux UV | |

| En poudre | |

| Par secteur d'utilisation final | Mobilier en bois |

| Menuiserie (fenêtres, portes, moulures) | |

| Revêtements de sol et terrasses | |

| Autres (instruments de musique, articles de sport) |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des revêtements industriels pour bois aux États-Unis ?

Il est estimé à 284,29 kilotonnes en 2026 et est en bonne voie pour atteindre 331,98 kilotonnes d'ici 2031.

Quel est le CAGR prévu pour les revêtements industriels pour bois aux États-Unis entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 3,15 % sur la période de prévision.

Quel segment de résine domine la demande aux États-Unis ?

Les revêtements polyuréthane étaient en tête avec une part de 60,15 % en 2025 en raison de leur résistance à l'abrasion et aux UV.

Pourquoi les revêtements à base d'eau gagnent-ils du terrain ?

La limite de COV de 275 g/L imposée par la Californie et le plafond pondéral de 45 % de l'EPA accélèrent l'adoption tout en réduisant les coûts d'assurance incendie pour les fabricants.

Quel segment d'utilisation final se développe le plus rapidement ?

Les applications de mobilier en bois progressent à un CAGR de 3,61 % à mesure que les armoires fabriquées à la commande et les aménagements de bureaux à domicile se multiplient.

Qui sont les principaux fournisseurs ?

PPG, Sherwin-Williams et Akzo Nobel contrôlent collectivement environ 45 à 50 % du volume national, tandis que des entreprises régionales telles que Diamond Vogel excellent dans les lignes UV et poudre de niche.

Dernière mise à jour de la page le: